Nota del editor: El artículo señala que la oferta mundial de petróleo actual solo está un 20% por debajo, pero lo que realmente ha escalado la crisis no es la «escasez física», sino la triple cadena de comportamiento desencadenada por la escasez: acopio, especulación y la lógica de capital de «esperar a que el oponente colapse para comprar a bajo precio».

Desde un déficit de oferta del 20%, hasta la interrupción del transporte en el Estrecho de Ormuz, y la "compensación" a corto plazo mediante reservas estratégicas, tuberías alternativas y desajustes de capacidad, aparentemente el sistema sigue funcionando; pero en niveles más profundos, las prácticas de acopio, especulación y capital que "esperan el colapso" están amplificando el propio déficit, transformándolo de un problema de oferta y demanda manejable en un riesgo sistémico potencial.

El artículo señala además que la forma en que se activan estos riesgos no sigue la intuición de una degradación gradual, sino que se asemeja más a una corrida bancaria: todo parece estable hasta que la confianza no se ha roto; pero tan pronto como se confirma una variable clave (reservas agotadas, brecha ampliada, transporte interrumpido), el mercado completa la revalorización en un tiempo extremadamente corto. Desde la crisis del petróleo de 1973, hasta la crisis financiera de 2008, y hasta el impacto energético de 2022, la trayectoria es altamente consistente.

Dentro de este marco, la actual «calma» del mercado se convierte en la señal más preocupante: la economía real ya ha experimentado reducción de la producción, restricciones de circulación y contracción de la oferta, pero los precios de los activos siguen reflejando preferencia por el riesgo. Esta divergencia es, en esencia, el último consenso sobre «la continuidad del sistema».

El juicio central de este artículo es: el problema no es si el aceite ya es insuficiente, sino que, tan pronto como suficientes personas comiencen a creer que podría serlo, el sistema entrará anticipadamente en contracción y reevaluación. Las reservas estratégicas solo pueden extender la ventana de tiempo, pero no pueden proporcionar una respuesta; y esta ventana se está cerrando rápidamente.

A finales de abril, se convertirá en un punto clave. En ese momento, lo que el mercado deberá enfrentar ya no será «si ocurre», sino «cuándo se confirma».

The following is the original text:

El mundo tiene aproximadamente un 20% de escasez de petróleo. Teóricamente, si todos apretaran un poco el cinturón, la economía aún podría seguir funcionando.

Pero la «escasez» en la vida real nunca funciona así. Cuando hay una brecha en un recurso clave, las personas no racionan de forma racional, sino que comienzan a acaparar y especular. ¿Y aquellos que tienen excedentes? Esperarán hasta que te desmorones, para luego adquirir tus activos más valiosos a precio de risa.

Estas tres acciones convierten una brecha originalmente controlable en un problema de nivel civilizatorio.

Acumular, especular y esperar como buitres

Lo primero que ocurre es la acumulación. Una vez que la «escasez» aparece en los titulares, todos comenzarán a comprar por pánico, no porque realmente lo necesiten, sino por miedo. No están comprando petróleo, sino una «sensación de seguridad». Y ese pánico mismo es suficiente para duplicar la escasez real.

Luego viene la especulación. Una vez que el petróleo se vuelve escaso, los operadores acuden en masa y los precios se desvían rápidamente de los fundamentos. Esto no es teoría, sino una ley de hierro de los mercados de materias primas. Cada crisis energética en la historia ha seguido casi exactamente este camino.

La última capa, y la más cruel: esperar a que te derrumbes.

¿Por qué quienes tienen petróleo no lo venden?

El precio del crudo en bruto de Omán en el mercado al contado ya ha alcanzado los 150 a 200 dólares por barril. Sin embargo, los países con escasez de petróleo aún pueden no poder comprarlo, ya que los actores con dólares ya han asegurado el suministro.

Algunos países, a pesar de tener reservas suficientes, aún rechazan vender a sus países vecinos.

¿Por qué? Porque ven un juego más grande: esperar a que estalle la crisis de la deuda, esperar a que ocurran disturbios sociales, y luego adquirir los activos más valiosos del mundo a precios extremadamente bajos. Una empresa que vale 50 mil millones de dólares en tiempos normales podría adquirirse por solo 5 mil millones de dólares cuando un país está al borde del colapso, sin necesidad de un solo soldado.

Berkshire Hathaway actualmente mantiene cerca de 375 mil millones de dólares en efectivo, un récord histórico. Esta acumulación comenzó mucho antes de esta guerra, con 12 trimestres consecutivos de ventas netas de activos. Pero lo clave no es la acumulación, sino cuándo actuar.

¿Qué está esperando Buffett?

Este guion ha existido durante tres mil años

En Génesis 47, José ayudó al faraón a almacenar grano durante siete años de abundancia. Luego llegaron siete años de hambre. Los egipcios primero compraron grano con dinero; cuando se les acabó el dinero, intercambiaron ganado; y cuando se les agotó el ganado, entregaron sus tierras.

Cuando terminó el hambre, el faraón poseía casi todo Egipto.

Sin guerra, sin violencia. Solo el control de recursos escasos y la suficiente paciencia.

El bloqueo del Estrecho de Ormuz sigue la misma lógica. Conquistar un país mediante la fuerza requiere decenas de miles de soldados; mientras que bloquear un estrecho y esperar con paciencia? Solo se necesita una flota naval y tiempo.

José, al menos, está intentando salvar a la gente. Pero los participantes que operan en torno a esta crisis, no lo están haciendo.

Por eso es que un déficit del 20% en petróleo es suficiente para derrumbar al mundo entero. El problema no es «falta de petróleo», sino que alguien está acopiando, alguien está especulando y alguien más está esperando a que te derrumbes.

El colapso nunca ocurre gradualmente

La mayoría de las personas creen que las crisis económicas se desarrollan de manera gradual. Pero la realidad es exactamente lo contrario. Lehman Brothers funcionaba con normalidad el día anterior a su solicitud de quiebra; Silicon Valley Bank parecía normal 48 horas antes de su colapso.

Un colapso sistémico, más bien una «corrida bancaria». Cuando todos confían en el banco, funciona casi perfectamente; tan pronto como aparece una grieta en la confianza, todos retiran sus fondos al mismo tiempo. El banco no muere lentamente, sino que colapsa en cuestión de 48 horas.

El mercado energético global actual se encuentra en el mismo estado.

Todos están apostando a que Trump resolverá rápidamente los problemas, y todos aún «creen que el sistema aún funciona». Pero tan pronto como esta confianza se rompa —por ejemplo, si las reservas comienzan a agotarse o la Agencia Internacional de Energía confirma que la brecha se amplía aún más— las ventas se desatarán como una corrida bancaria.

No es progresivo. Ocurre de inmediato.

Cinco semanas ya han pasado

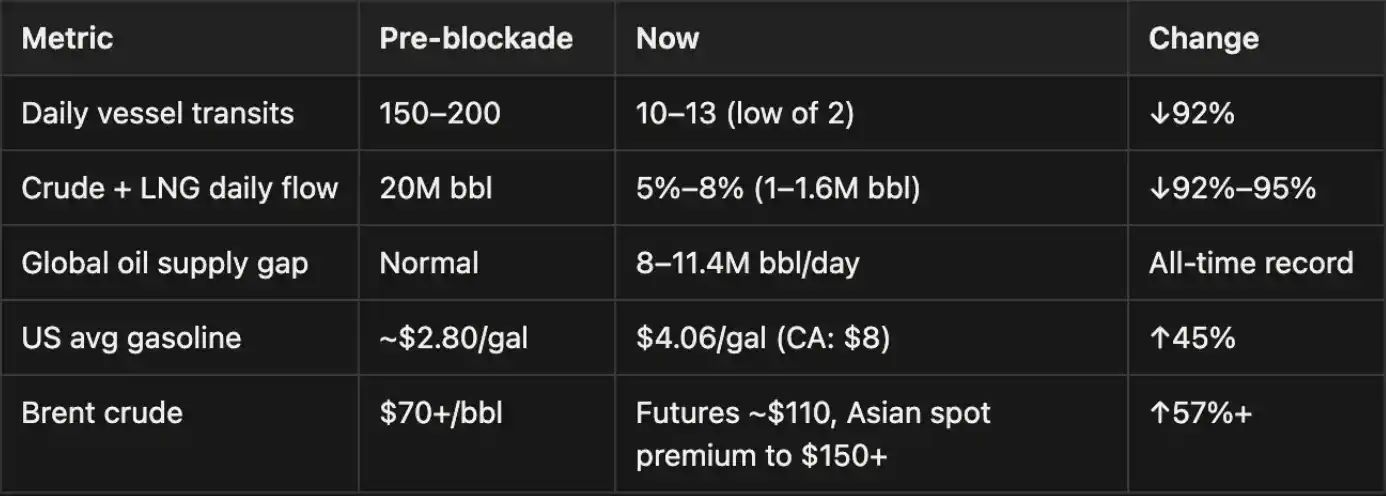

Nota: El estrecho de Ormuz transporta habitualmente unos 20 millones de barriles por día de petróleo; por lo tanto, la capacidad perdida actual debido al bloqueo, de aproximadamente 18 a 19 millones de barriles por día, ya supera la brecha global de suministro de 8 a 11,4 millones de barriles por día. Este déficit se está parcialmente compensando mediante la liberación de reservas petroleras estratégicas (SPR), tuberías alternativas (como el oleoducto Este-Oeste de Arabia Saudita y rutas alternativas de Emiratos Árabes Unidos), y el suministro de países productores de petróleo fuera del Ormuz. Sin embargo, este reemplazo es temporal.

La magnitud de este impacto ha superado la crisis energética entre Rusia y Ucrania de 2022, e incluso se ha denominado "la crisis energética más grave de la historia de la humanidad".

Nuestro juicio es: esta afirmación probablemente no es exagerada.

Reserva estratégica: El tiempo de margen ≠ Seguridad

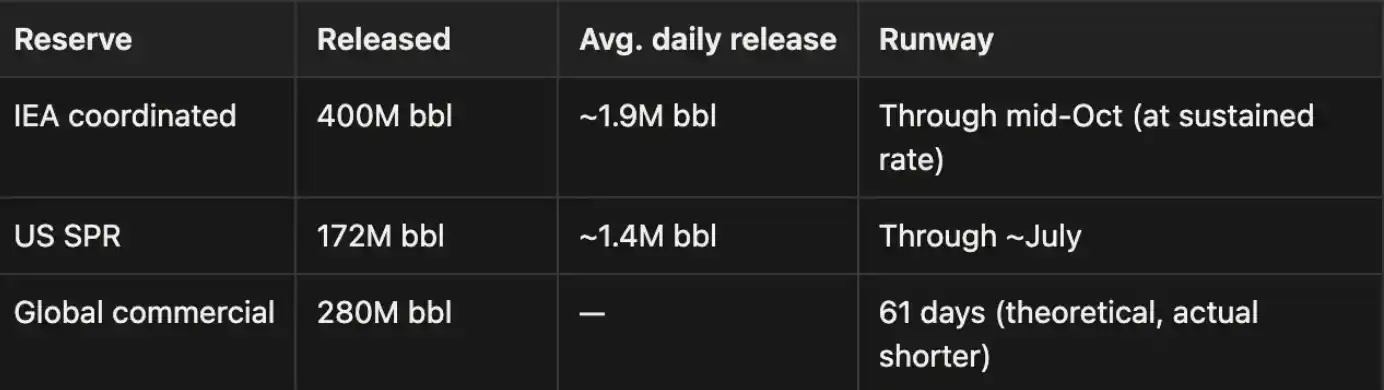

Actualmente, solo dos cosas están respaldando el mercado: la liberación continua de las reservas estratégicas de petróleo y las declaraciones de políticas de Trump junto con las expectativas del mercado.

Estos números también presentan problemas: la liberación de la Reserva Estratégica de Petróleo (SPR) tiene un límite físico, históricamente alrededor de 2 millones de barriles por día. Es decir, la capacidad real para llenar el vacío es mucho menor que los números headline en el papel.

OPEC+ tiene una capacidad ociosa nominal de 2.5 a 3.5 millones de barriles por día, pero estas rutas de exportación deben atravesar el Estrecho de Ormuz, lo que realmente atrapa esta capacidad.

Algunos países han publicado datos de reservas que incluyen entregas retrasadas y existencias sobreestimadas. Una vez que finalice el período de amortiguamiento, la brecha de suministro se ampliará rápidamente. Las reservas solo compran tiempo, no soluciones. El mercado aún tiene una ventana de oportunidad, pero esta ventana se está cerrando.

El mercado está sonámbulo

El estado actual del mercado es muy mágico: Israel acaba de sufrir el ataque de misiles más intenso desde el inicio de la guerra, pero el mercado de valores apenas reaccionó. Fábricas químicas en Japón, Corea del Sur, Singapur y Tailandia han comenzado a reducir la producción e incluso a detenerse, pero el mercado no ha incorporado estos eventos en los precios. Australia ha pasado al trabajo desde casa debido a la escasez de combustible, y Corea del Sur ha implementado restricciones de circulación a nivel nacional, ¡sin embargo, el mercado de valores sigue subiendo!

Trump dice que Irán está negociando todos los días, mientras Irán niega todos los días, pero el mercado de valores sigue recuperándose. Los semiconductores siguen subiendo fuertemente, el concepto de IA sigue siendo muy popular, y el trading cuantitativo y algorítmico sigue amplificando este optimismo. Pero si se echa un vistazo más detallado, se puede ver que muchas cosas ya han pasado a rojo, solo que todos hacen como que no lo ven.

Esta desconexión entre el rendimiento del mercado y la economía real no durará mucho. Nunca ha sucedido en la historia.

Las cartas que tiene Irán

Mucha gente está apostando a que Trump resolverá rápidamente el problema. Pero primero veamos la posición actual de Irán.

La Guardia Revolucionaria Islámica de Irán (IRGC) ha sido muy clara: «El Estrecho de Ormuz no se reabrirá debido a las absurdas actuaciones de Trump. No hemos realizado ninguna negociación y no las realizaremos en el futuro».

Otro problema real es la propia comunicación. Los altos funcionarios iraníes ahora no manejan ningún asunto operativo por teléfono ni mediante aplicaciones cifradas: Israel ha asesinado a Haniyeh en Teherán y ha hecho explotar los buscadores de Hezbollah, por lo que este paranoidismo no carece de fundamento. Por lo tanto, la comunicación real entre Teherán y Washington solo puede llevarse a cabo a través de canales intermedios como Omán, Irak y Suiza, y cada ciclo de ida y vuelta requiere varios días.

Los cálculos de Irán

Irán no necesita ganar, solo necesita resistir más tiempo. El bloqueo del estrecho es su carta más fuerte, ya ha encontrado el punto débil de Estados Unidos. Rusia lo apoya, China le proporciona «ayuda humanitaria», y no pasará hambre.

Solo por los peajes del estrecho, se podrían generar cientos de miles de millones de dólares anuales. Si Estados Unidos retrocede o se enreda en un conflicto prolongado, Irán podrá seguir controlando el estrecho. La riqueza que originalmente fluía hacia los países del Golfo se desviaría hacia Teherán.

El dilema de Trump

No operar: El sistema del dólar petrolero comienza a debilitarse.

Compra: El precio del petróleo sube aún más. Si la guerra se prolonga y el petróleo del Golfo no puede ser exportado, el canal de financiamiento que sostiene el mercado de valores estadounidense también se secará.

El verdadero riesgo radica en que el dólar podría sufrir una depreciación brusca. Si el dólar petróleo pierde su anclaje, todos los activos denominados en dólares serán revaluados. Y lo más aterrador es que, dentro de la Casa Blanca, aparentemente nadie tiene una respuesta clara y contundente a este problema.

¿Qué ver a continuación?

Informe semanal de SPR de EE. UU. La velocidad de consumo de reservas es la señal más directa. Curva spot y futura del crudo Brent. Si se presenta un contango profundo, significa que el mercado está preciando una escasez a largo plazo. El tono de Trump. Cuanto más fuerte habla, generalmente indica que la situación es peor.

Tasa de utilización de fábricas en Asia. La caída en la producción de productos químicos, automotriz y semiconductores será el indicador más adelantado. Precios de los fertilizantes. En comparación con el precio del petróleo, distorsionado por intervenciones verbales, los precios de los fertilizantes suelen ser más honestos. Informe mensual de la AIE. Si la actualización de mediados de abril confirma que los reservas se han agotado, la confianza del mercado podría colapsar de la noche a la mañana.

Línea de tiempo

Según los datos de la Reserva Federal de Dallas, si el Estrecho de Ormuz permanece cerrado durante todo el segundo trimestre, el PIB anualizado de Estados Unidos se contraerá un 2.9%. Varios organismos también están aumentando continuamente la probabilidad de recesión. Estas probabilidades están sujetas a la condición de que el bloqueo persista en cada fase. Si el estrecho vuelve a abrirse antes, las fases posteriores ya no aplicarán.

Ahora → 15 de abril: Las reservas aún se están liberando

Las reservas estratégicas siguen siendo liberadas continuamente, y Trump también sigue presionando. El impacto en el PIB es temporalmente limitado. Sin embargo, si el "ultimátum" del 6 de abril no produce ningún resultado, la brecha de suministro se ampliará rápidamente. Probabilidad de desorden económico global: 20%–30%

Finales de abril → Principios de mayo: reservas agotadas

Las reservas estratégicas de los países comienzan a tocar fondo, y la AIE confirma que la brecha se ha duplicado. Los impactos en el nivel económico real comienzan a manifestarse de manera concentrada: escasez de fertilizantes, retrasos en la siembra de primavera, paradas de la industria química, tensión en el GNL y reducción de la producción industrial en Europa. Probabilidad: 45%–65%. Este es un punto de inflexión clave.

Mediados de mayo → fin de junio: deterioro de la economía real

El precio del petróleo supera los 150 a 200 dólares por barril. Los altos precios del petróleo comienzan a reprimir todas las actividades económicas. Los países compiten por el suministro de Rusia e India, pero con resultados limitados. Europa y Asia entrarán primero en recesión. Probabilidad: 65%–80%

Después de junio: colapso sistémico

No han surgido nuevas rutas de suministro alternativas. La estanflación, el desempleo y el fracaso de los bancos centrales ocurren simultáneamente. Subir las tasas haría que la deuda estadounidense de 40 billones de dólares se volviera insoportable; no subirlas provocaría una inflación total fuera de control. Crisis alimentaria y agitación social siguen en su estela; es muy probable que el oro alcance un nuevo récord histórico. Probabilidad: 80 %–90 %

Escenario de actualización

Si Estados Unidos ataca directamente la infraestructura energética de Irán, sume 20 puntos porcentuales a la probabilidad de cada una de las etapas anteriores.

La crisis petrolera de 1973, el momento Lehman de 2008, el impacto energético de Rusia-Ucrania de 2022: el guion nunca ha cambiado: antes de que los datos se confirmen realmente, todos hacen como que no ven; y una vez que los datos se confirman, recién comienza la verdadera venta.

Actualmente, estamos en la fase de «antes de la confirmación». Del 15 al 25 de abril es el período clave. El ultimátum es el primer catalizador.

Si el estrecho vuelve a abrirse, el mercado regresará gradualmente a la normalidad; si no se abre o la situación continúa escalando, el mercado comenzará a operar la propia caída antes de que ocurra.

El mundo no necesita realmente «agotar el petróleo» para tener problemas. Solo necesita que suficientes personas crean que esto podría suceder.