Informe Semanal de KuCoin Ventures: La Triple Prueba de Estrés: Un Desapalancamiento Simultáneo de DeFi, Macro y Activos Narrativos

2025/11/10 16:36:02

1. Resumen Semanal del Mercado

Falla de un Punto Único, Amplificación Sistémica: El Ataque a Balancer Desencadena Corridas en Productos DeFi y Despegues de las Stablecoins

Esta semana, el mercado de DeFi fue testigo nuevamente de una reacción en cadena provocada por un incidente de seguridad único. El impacto comenzó con un exploit importante en los contratos V2 de Balancer, con estimaciones de pérdidas por parte de medios y firmas de seguridad de aproximadamente $128 millones. Técnicamente, el atacante explotó una falla en cómo los contratos manejaban la precisión decimal y el redondeo, utilizando intercambios agrupados de tamaño micro para acumular pequeños errores, distorsionando gradualmente los precios de los pools y, dentro de las vías de interacción permitidas por el contrato, drenando activos a un costo muy bajo.

Poco después, la plataforma de rendimiento en cadena Stream Finance reveló pérdidas de aproximadamente $93 millones relacionadas con un administrador de activos externo y suspendió depósitos/retiros. Para ser claros, el colapso de Stream no es una consecuencia directa y estricta del exploit de Balancer y también se vio afectado por el evento de liquidación masiva del "10/11" anterior, pero actuó como un amplificador de riesgos a nivel de estructura de mercado y sentimiento. El daño a la infraestructura aguas arriba generó miedo, los LP retiraron fondos y se redujo la profundidad de formación de mercado. En ese contexto, cualquier desviación en las estrategias de una plataforma o de los administradores externos puede rápidamente convertir redenciones manejables en una corrida, desencadenando un ciclo autoamplificado de "redención → presión de venta → caída de precios → más redenciones".

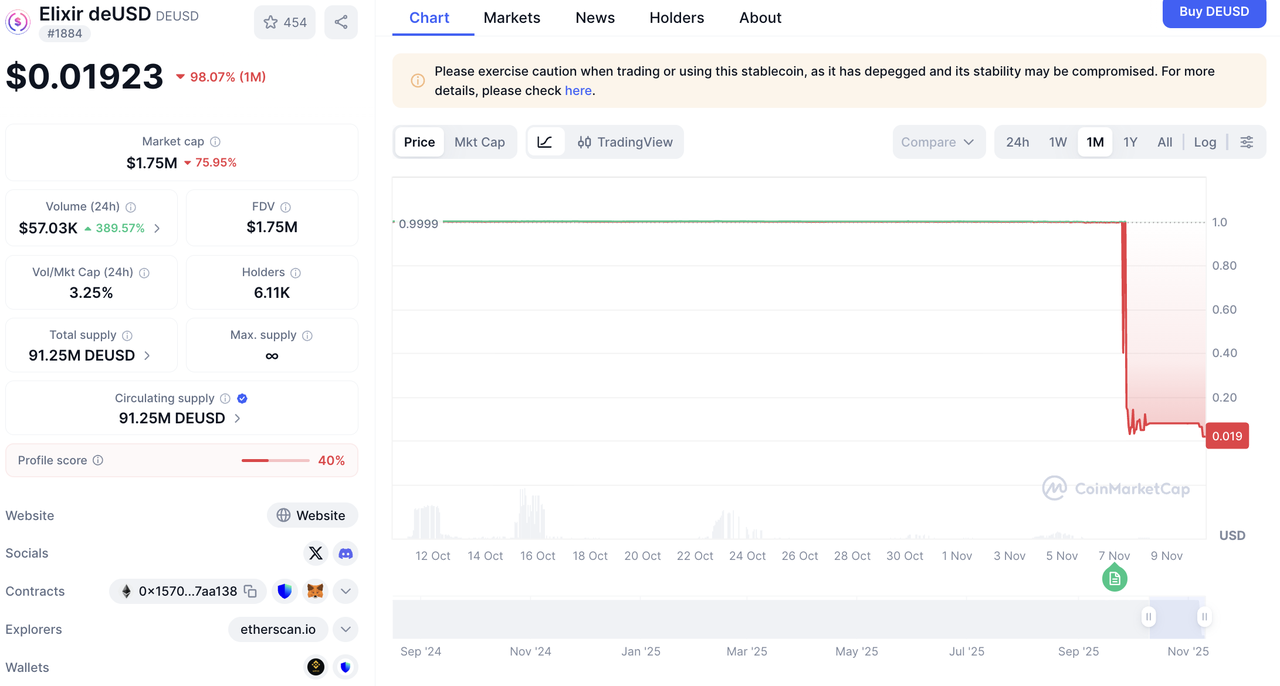

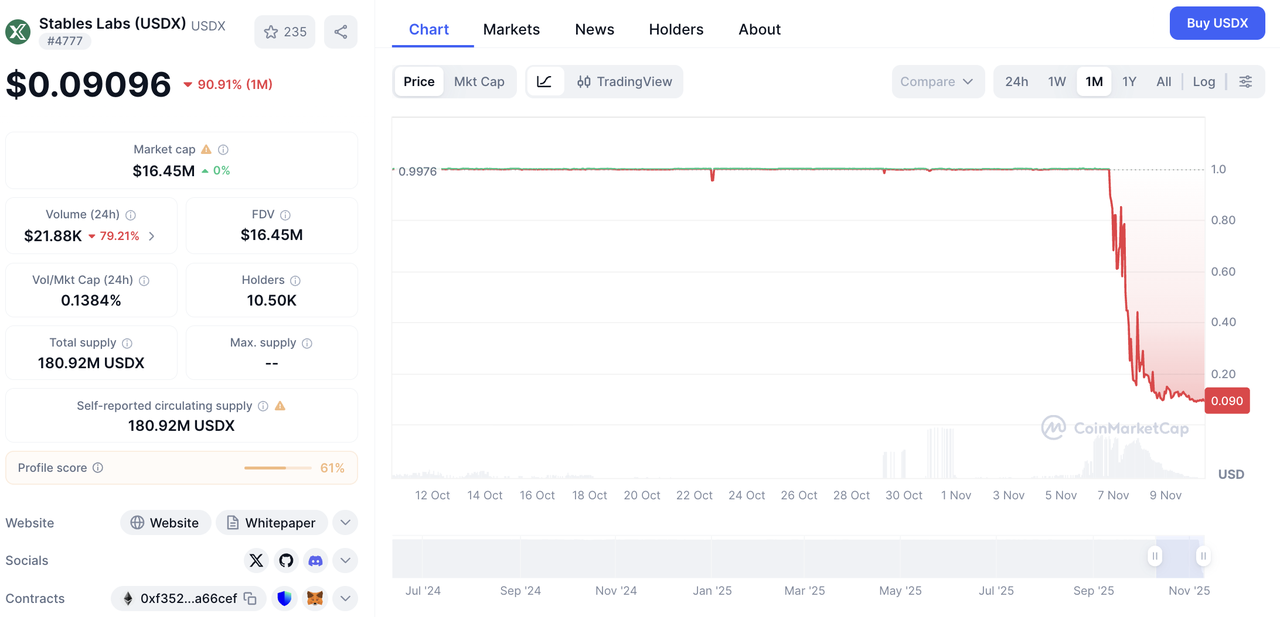

Una vez que la liquidez aguas arriba y los productos de rendimiento de nivel medio enfrentaron estrés, la presión se propagó rápidamente aguas abajo hacia los préstamos y las stablecoins. deUSD, con exposición relacionada con Stream, vio afectadas sus vías de colateralización y redención, lo que obligó al proyecto a cerrarlo. USDX, golpeado por la combinación de un vacío de liquidez y un desequilibrio en la creación de mercado, perdió significativamente su paridad, llegando a cotizar en el rango de $0.30–$0.40 y desde entonces ha caído por debajo de $0.01. Ambos casos destacan los límites frágiles de la “estabilidad”: cuando las ventanas de redención se obstruyen, el inventario de los creadores de mercado es insuficiente y los valores colaterales caen simultáneamente, la paridad puede fallar de manera no lineal en intervalos cortos, produciendo una espiral descendente de “caída de precio → pánico de redención → vacío de liquidez → más caída de precio”.

Fuente de datos: CoinMarketCap

A un nivel más amplio, este impacto revela fragilidades estructurales en DeFi más que un accidente aislado. Primero, los contrapartes de múltiples capas y las cadenas de estrategia convierten la “componibilidad” en un arma de doble filo: cualquier desajuste en un enlace puede amplificarse a lo largo del camino de redención. Segundo, los mecanismos de redención y las paridades dependen en gran medida de la profundidad de los AMM y la robustez de los oráculos, dependencias que son inherentemente frágiles en mercados estresados. Tercero, la divulgación limitada y la mala sincronización empeoran la valoración pesimista: cuanto menos transparente sea la mezcla de activos, más profundo será el descuento impulsado por el pánico.

En consecuencia, evaluar los riesgos actuales y futuros debería ir más allá de los movimientos de precio de un solo activo y centrarse en señales estructurales: si los reembolsos netos en los pools principales se están desviando persistentemente de la profundidad de creación de mercado, si la concentración de contrapartes/custodia en protocolos clave está aumentando y si el retraso de re-equilibrio tras un depeg de una stablecoin se está alargando. En comparación con la acción de precio en un momento puntual, estos indicadores son mejores para identificar de manera anticipada los bucles de auto-refuerzo entre precios, flujos y confianza, y para distinguir perturbaciones cortas y auto-reparables de presiones que puedan extenderse a todo el sistema.

2. Señales de Mercado Seleccionadas Semanales

El Drenaje de Liquidez Macro y los Riesgos En Cadena Resuenan, Aguardando un Avance desde Washington y la Fed

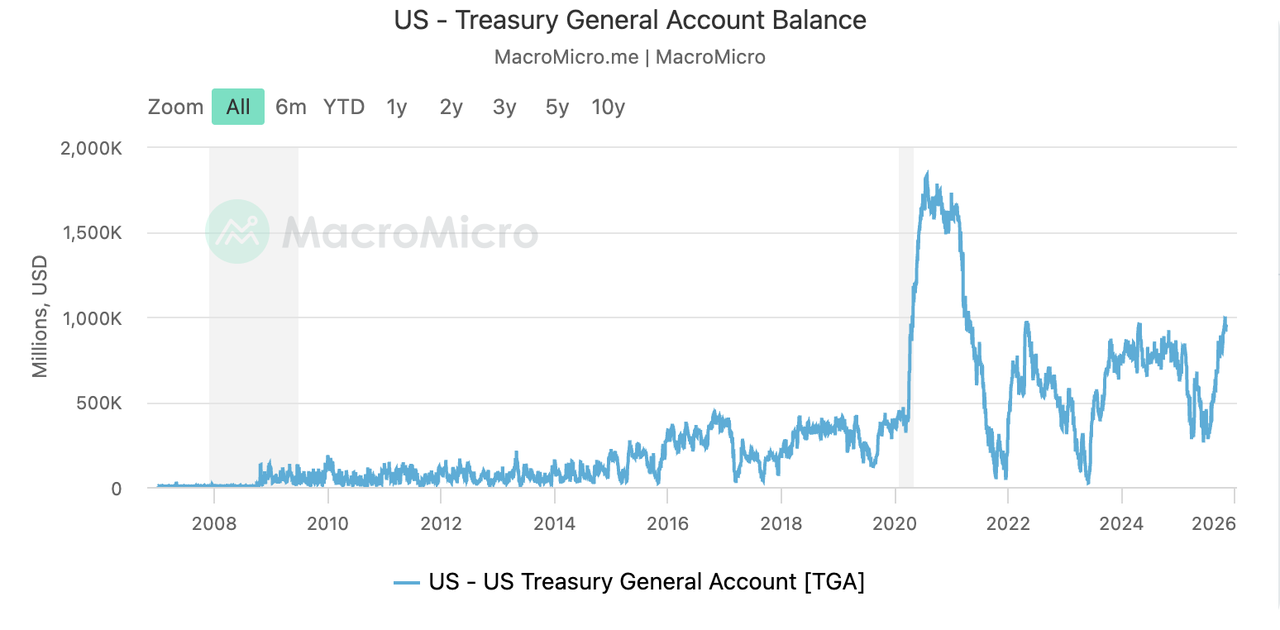

Los mercados de capital globales, particularmente en los Estados Unidos, fueron afectados por una repentina tormenta de liquidez la semana pasada. El epicentro de esta tormenta fue el rápido aumento de la cuenta general del Tesoro (TGA, por sus siglas en inglés), una consecuencia directa del prolongado cierre del gobierno estadounidense. El mecanismo es sencillo: durante el cierre, el Tesoro continúa recaudando fondos del mercado mediante la emisión de bonos (ingresos para la TGA), mientras que la mayoría del gasto gubernamental se detiene (los desembolsos de la TGA están bloqueados). Este flujo unidireccional de fondos ha atrapado capital dentro de la TGA, impidiendo que circule en el mercado. Como resultado, el saldo de la TGA ha aumentado de $300 mil millones a aproximadamente $1 billón en los últimos tres meses, extrayendo una cantidad masiva de liquidez del sistema financiero. Agravando este problema, el endurecimiento cuantitativo (QT, por sus siglas en inglés) de la Reserva Federal en los últimos tres años ya había drenado liquidez, haciendo que las acciones del Tesoro sean un factor que exacerba la situación, dejando las reservas bancarias menguadas y el colchón de capital del sistema financiero prácticamente agotado.

Fuente de Datos: https://en.macromicro.me/charts/34339/us-treasury-general-account

Esta aguda escasez de liquidez ha llevado directamente a un dólar estadounidense más fuerte y ha ejercido una presión significativa sobre los activos de riesgo como las acciones, con el S&P 500 mostrando una tendencia a la baja en medio de un aumento del sentimiento de aversión al riesgo. El mercado de valores estadounidense experimentó un "Martes Negro" la semana pasada, con los tres principales índices cayendo drásticamente. Las acciones tecnológicas fueron las más afectadas, con el Nasdaq Composite desplomándose más del 2% y el índice de semiconductores cayendo un 4%. Aunque el mercado se recuperó de sus mínimos el viernes, esto no fue suficiente para evitar el fin de su racha ganadora de tres semanas.

Fuente de Datos: SoSoValue

El enfriamiento también se extendió a los mercados de criptomonedas, con salidas de capital particularmente pronunciadas. Los datos de flujo de fondos de ETF muestran una salida neta de $1.22 mil millones de ETFs de BTC y $507 millones de ETFs de ETH en una sola semana. Sin embargo, notablemente, dos ETFs de SOL desafiaron la tendencia, registrando una entrada neta de $136 millones, indicando que parte del capital está buscando nuevos refugios o oportunidades especulativas.

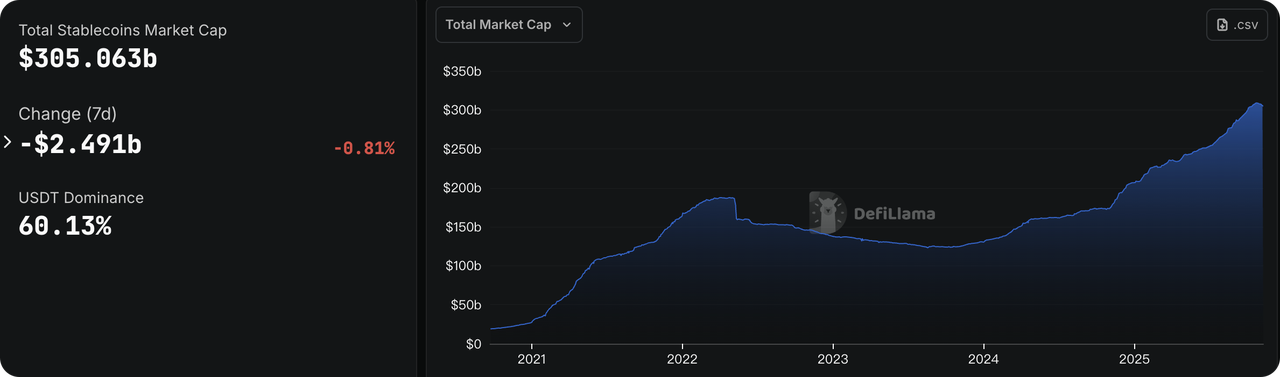

Fuente de Datos: DeFiLlama

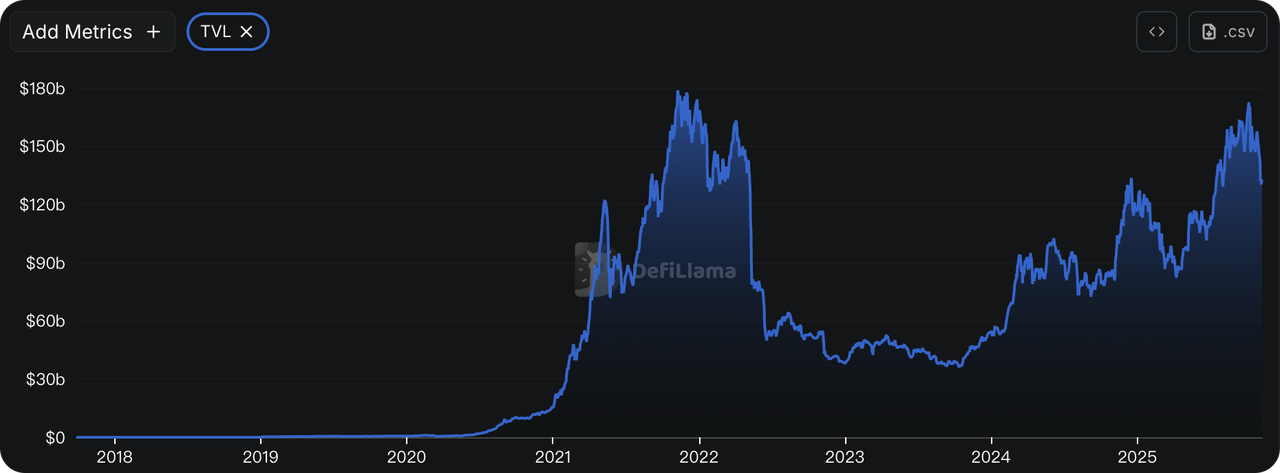

Para empeorar las cosas, los eventos de riesgo dentro del ecosistema cripto han amplificado el miedo y la preocupación entre los grandes titulares de capital. El exploit de una vulnerabilidad de contrato inteligente en Balancer la semana pasada desencadenó un retiro masivo de fondos del sector DeFi. Según los datos de DeFiLlama, el valor total bloqueado (TVL, por sus siglas en inglés) en DeFi criptográfico cayó de casi $150 mil millones a un mínimo de $130 mil millones, una evaporación de aproximadamente $20 mil millones en una semana. Más alarmantemente, el suministro total de stablecoins también ha comenzado a retractarse, mostrando signos de estancamiento del crecimiento que recuerdan al período previo al colapso de UST en 2022. El suministro de USDe se ha reducido casi a la mitad desde su pico, mientras que stablecoins líderes como USDT y USDC también han registrado un crecimiento negativo modesto.

Fuente de Datos: Herramienta CME FedWatch

Según la herramienta CME FedWatch, el mercado de futuros sobre tasas de interés está evaluando una probabilidad del 66.8% de un recorte de tasas de interés de 25 puntos básicos por parte de la Reserva Federal en diciembre. Esta expectativa del mercado se origina principalmente por preocupaciones sobre la estabilidad financiera: la crisis de liquidez provocada por el cierre del gobierno ha causado un aumento en las tasas clave de interés, y, combinado con la significativa retirada de activos de riesgo, el mercado cree que la Fed se verá obligada a intervenir para estabilizar el sistema.

No obstante, esta evaluación del mercado contrasta profundamente con el dilema al que se enfrenta la Fed. El mismo cierre gubernamental que provocó la crisis de liquidez también ha generado un vacío de datos en indicadores económicos clave como los informes de nóminas no agrícolas y el IPC. Esto deja a la Fed, que depende de los datos, "volando a ciegas". La ausencia de datos concretos ofrece a los funcionarios con postura hawkish, preocupados por un resurgimiento de la inflación, una fuerte razón para mantener las tasas sin cambios en diciembre, lo que inyecta un alto grado de incertidumbre a la reunión del FOMC que se aproxima.

Fuente de datos: https://polymarket.com/event/when-will-the-government-shutdown-end-545?tid=1762742554499

-

Un rayo de esperanza para la reapertura del gobierno: El mercado de predicción en Polymarket muestra que la probabilidad de que el gobierno de EE. UU. reabra esta semana (del 12 al 15 de noviembre) está en aumento. Esto ocurre tras informes de que el Senado ha alcanzado un acuerdo para poner fin al cierre, lo que sugiere un posible avance en lo que se ha convertido en el cierre gubernamental más largo en la historia de EE. UU.

-

Funcionarios de la Fed en el centro de atención: Varios funcionarios de la Reserva Federal, incluidos varios miembros votantes del FOMC, junto con la Secretaria del Tesoro, Bentsen, tienen programadas intervenciones esta semana. En ausencia de datos oficiales, el mercado analizará cuidadosamente sus comentarios en busca de pistas sobre el futuro de la política monetaria.

Observaciones principales del mercado:

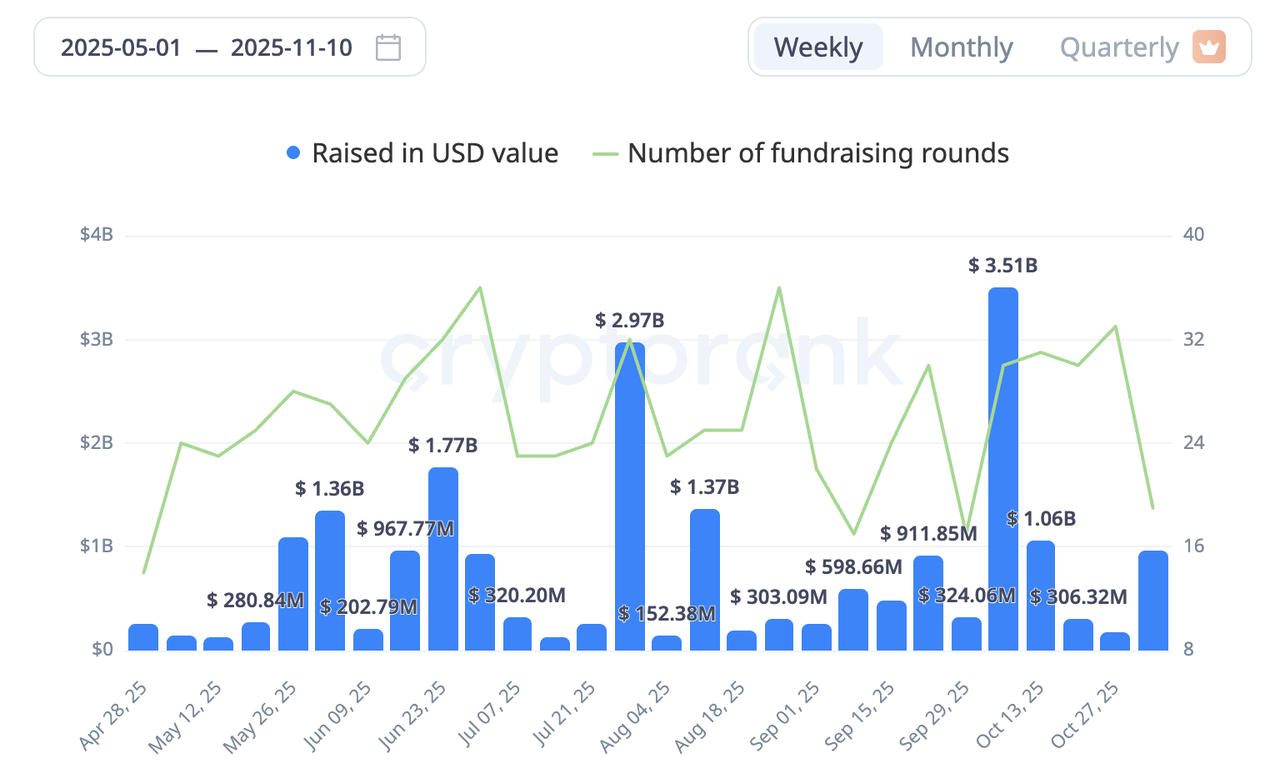

La recaudación de fondos en el mercado primario de criptomonedas experimentó un repunte la semana pasada. Entre las rondas destacadas se incluye la primera recaudación externa de Ripple en casi seis años, una ronda estratégica que ascendió a $500 millones. Además, la compañía pública de biotecnología Tharimmune (THAR) recaudó exitosamente $540 millones para hacer un giro estratégico y convertirse en el tesoro concepto DAT de la criptomoneda Canton Coin (CC).

Fuente de datos: CryptoRank

Una mezcla de caos y vigor: el cambio de reglas de mitad de camino de Stable aún provoca una sobresuscripción masiva.

El punto focal del mercado primario la semana pasada fue, sin duda, la segunda fase del evento de pre-depósito para la blockchain L1 centrada en stablecoins, Stable. Esta fase se diseñó para abordar las críticas de la comunidad sobre la "dominación de ballenas" durante la primera ronda al introducir un mecanismo más "equitativo". Sin embargo, el proceso estuvo plagado de complicaciones.

Al lanzamiento, el entusiasmo masivo del mercado rápidamente se convirtió en una escena caótica de recaudación de fondos. La interfaz oficial de front-end quedó congestionada debido al tráfico abrumador, y algunos participantes ansiosos que intentaron evitarlo interactuando directamente con el contrato inteligente terminaron enviando fondos a una dirección equivocada por error. En respuesta, el equipo del proyecto ajustó las reglas a mitad del camino, no solo reabriendo la ventana de depósito por 24 horas, sino también aumentando el límite por billetera a $1 millón. Aunque esto resolvió el problema de congestión, generó nuevas críticas dentro de la comunidad, con detractores argumentando que se desviaba del principio original de participación justa.

A pesar del caos inicial y la controversia posterior, el evento atrajo finalmente cerca de $1.8 mil millones en depósitos, superando por mucho el límite máximo de $500 millones. El mismo día que se lanzó el evento, Binance incluyó un contrato perpetuo STABLEUSDT para trading en premercado. Basándose en el suministro total de 100 mil millones de tokens y su precio de trading (aproximadamente $0.056 al momento de escribir esto), el mercado asignó a Stable una valoración completamente diluida (FDV, por sus siglas en inglés) de $5.6 mil millones.

La razón subyacente para este resultado caótico pero enormemente exitoso es que, tras los recientes colapsos en los protocolos de rendimiento de stablecoins en DeFi, una gran cantidad de capital, en busca tanto de seguridad como de altas potencialidades de retorno, consideró el evento de pre-depósito de Stable como un destino ideal. Por lo tanto, el proceso turbulento, la enorme sobresuscripción y la valoración alta en etapas tempranas por parte del mercado secundario reflejan colectivamente el intenso interés y las expectativas complejas del mercado hacia el proyecto.

3. Spotlight del proyecto

DAT: Compresión rápida de primas—Entrando en una fase de "vender monedas para recomprar acciones" de eliminación de burbujas.

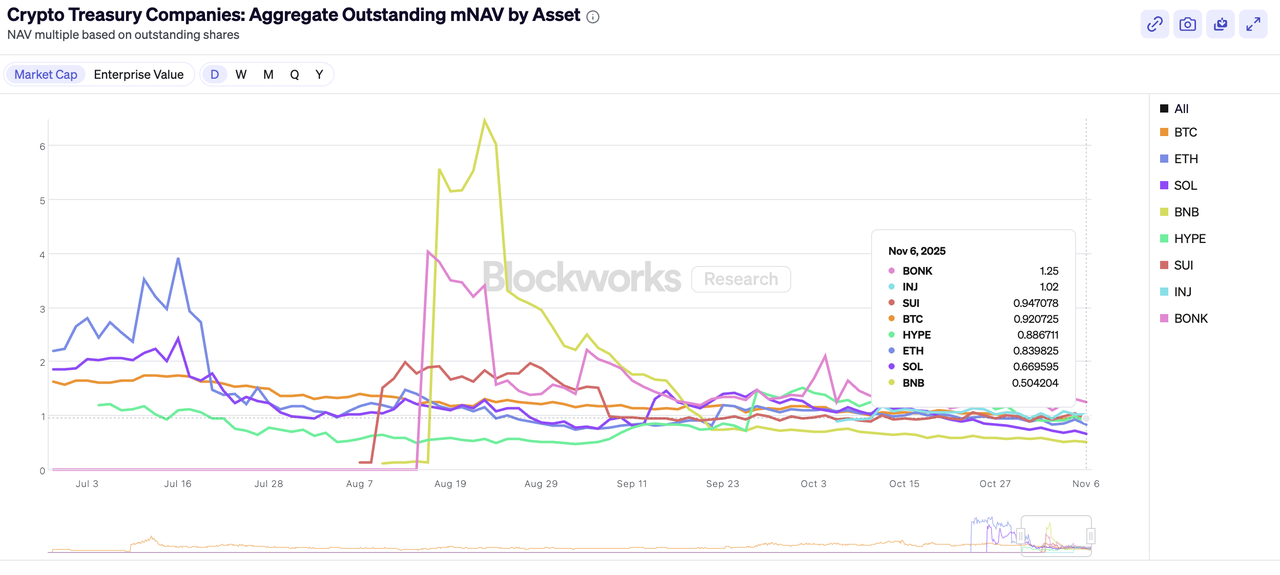

Con los mercados de criptomonedas en descenso en las últimas semanas, los inversores se están cuestionando cada vez más las estrategias de DAT (digital asset treasury). Las primas de equidad para los modelos impulsados por tesorería se están comprimiendo rápidamente, y el enfoque del trading está cambiando de una expansión de múltiples impulsada por la narrativa a “utilizar recompras para reducir los descuentos”. MicroStrategy (MSTR) ha caído más de la mitad desde su pico del ciclo, mientras que muchos nombres vinculados a altcoins y DAT han disminuido más del 80% desde sus máximos. El mercado ya no trata a estas acciones como “proxies de alto beta” para BTC/ETH; los precios están volviendo hacia el valor neto de activos subyacentes (NAV).

Las valoraciones de DAT no están ancladas en flujos de caja operativos recurrentes, sino en el NAV de tesorería más un margen narrativo. A medida que se expandió la narrativa y los imitadores se acumularon, la escasez se diluyó y la base del margen se erosionó. Con el endurecimiento de las investigaciones regulatorias y los informes de vendedores en corto (por ejemplo, Kerrisdale Capital) intensificándose, el punto débil en un mercado a la baja se ha puesto de manifiesto: la generación de efectivo insuficiente para contrarrestar las depreciaciones de activos, lo que amplifica la repricing procíclica.

Fuente de Datos: https://blockworks.com/analytics/treasury-companies/crypto-treasury-companies-crypto-holdings

En el caso de ETH, ETHZilla ha establecido un modelo claro: vender aproximadamente $40 millones equivalentes en ETH para recaudar efectivo, luego recomprar alrededor de 600,000 acciones para reducir el descuento de las acciones con respecto al NAV, mientras declara que las recompras continuarán mientras persista un descuento. SharpLink Gaming (SBET) también está avanzando en su autorización previamente aprobada de recompras de hasta $1.5 mil millones, enfatizando las compras cuando el precio de las acciones se negocie por debajo de su NAV cripto. A corto plazo, estos movimientos ayudan a reparar los descuentos de equidad; sin embargo, a nivel del sistema, normalizan un ciclo de “vender monedas → financiar recompras” que, en mercados débiles, aumenta la oferta marginal de spot, creando una tensión entre la reparación de la equidad y la presión de venta subyacente.

Mecánicamente, este reajuste es visible en la caída del múltiplo mNAV/NAV (valor de mercado a NAV). A medida que las primas se desvanecen y las ventanas de financiamiento se estrechan, las empresas dependen más de disponer de activos de tesorería para recomprar acciones, desapalancarse y respaldar precios. El resultado: se reducen los descuentos de equidad mientras los mercados spot absorben una mayor presión de venta—una reflexividad que fluye de las acciones hacia los precios de las monedas. Por ahora, el segmento permanece en una fase de desinflado y repricing; el ritmo de las recompras y las primas ameritan un seguimiento cercano, y es demasiado pronto para asumir una recuperación en forma de V.

Acerca de KuCoin Ventures

KuCoin Ventures es el brazo líder de inversión de KuCoin Exchange, una plataforma global de criptomonedas líder construida sobre la confianza, que sirve a más de 40 millones de usuarios en más de 200 países y regiones. Con el objetivo de invertir en los proyectos de criptomonedas y blockchain más disruptivos de la era Web 3.0, KuCoin Ventures apoya a los desarrolladores de criptomonedas y Web 3.0 tanto financieramente como estratégicamente, con profundos conocimientos y recursos globales. Como inversor orientado a la comunidad y basado en la investigación, KuCoin Ventures trabaja estrechamente con los proyectos de su portafolio a lo largo de todo el ciclo de vida, con un enfoque en infraestructuras de Web 3.0, IA, aplicaciones de consumo, DeFi y PayFi.

Aviso Legal Esta información general de mercado, posiblemente obtenida de fuentes externas, comerciales o patrocinadas, no constituye asesoramiento financiero o de inversión, ni una oferta, solicitud o garantía. No nos hacemos responsables de su precisión, integridad, fiabilidad ni de pérdidas resultantes. La inversión/el trading conlleva riesgos; el rendimiento pasado no garantiza resultados futuros. Los usuarios deben investigar, juzgar con prudencia y asumir plena responsabilidad.

Aviso: Esta página fue traducida utilizando tecnología de IA (impulsada por GPT) para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.