Informe Semanal de KuCoin Ventures: Las Criptomonedas Bajo la Sombra del Aumento de Tasas en Japón: La Liquidación de Machi, La Caída de Monad y Las Stablecoins Bajo Asedio en el Invierno de Liquidez

Informe Semanal de KuCoin Ventures: Las Criptomonedas Bajo la Sombra del Aumento de Tasas en Japón: La Liquidación de Machi, La Caída de Monad y Las Stablecoins Bajo Asedio en el Invierno de Liquidez

2025/12/02 10:06:02

1. Destacados del Mercado Semanal

La Encrucijada Tras un Rebote Estancado: Juegos y Sentimientos en un Mercado Volátil

La semana pasada, el mercado secundario de criptomonedas experimentó varios vaivenes repetidos. El mercado no eligió simplemente una dirección entre alcista y bajista; en su lugar, protagonizó un drama de montaña rusa entre "miedo extremo" y "codicia extrema," caracterizado por una "profunda caída seguida de un salto," solo para enfrentarse a un "golpe repentino." Por un lado, apoyado por condiciones técnicas de sobreventa a corto plazo, expectativas de recorte de tasas de interés macroeconómicas y la fe de los "alcistas incondicionales" de instituciones como MicroStrategy, BTC completó una reversión en forma de V desde el valle desesperado de $81,000 hasta un máximo de $92,000 en un corto período, demostrando buena resiliencia. Por otro lado, la crueldad de los juegos en cadena y las violentas fluctuaciones de activos individuales causaron que los fondos agresivos que intentaban capturar retornos excesivos en la volatilidad pagaran un precio doloroso.

En un entorno carente de capital incremental sostenido, el lanzamiento de la cadena pública de alto rendimiento Monad (MON) proporcionó un excelente ejemplo para observar las diferencias de valuación de activos bajo diferentes estructuras de mercado. Como un proyecto estrella que debutó en Coinbase, la tendencia de MON también presentó cambios dramáticos.

Dado que la principal liquidez está concentrada en Coinbase, que cuenta con sólidos atributos de cumplimiento, el mercado presentó un estado más nativo y dominado por el comercio minorista, caracterizado por un juego natural. Esta estructura llevó a una "valoración emocional" extrema. En la apertura del 24 de noviembre, bajo la resonancia de la presión de ventas debido a los airdrops y el pánico minorista, MON enfrentó un clásico escenario de "Sell the News". El precio cayó rápidamente, rompiendo el precio de recaudación de fondos y causando un pánico temporal al superar hacia abajo el precio de la oferta pública.

En un mercado que carece de fondos controladores fuertes como amortiguadores, las declaraciones de líderes de opinión se amplificaron junto con las emociones. A medida que BTC repuntaba, el fundador de BitMEX, Arthur Hayes, exclamó "$MON to $10", lo que impulsó a MON a completar el sprint final de su reversión en forma de V. Sin embargo, solo 2 días después, cuando Hayes anunció que había "liquidado su posición" y, en un contexto de debilitamiento del mercado general, el precio de MON volvió rápidamente al punto de inicio de la oferta pública, rompiéndolo una vez más.

Al analizar la semana pasada, acompañada por el TGE y los lanzamientos de mainnet de cadenas públicas de nivel "Rey", aunque las narrativas on-chain se han calentado hasta cierto punto, esencialmente sigue siendo una rotación rápida y un juego de los fondos existentes entre diferentes sectores. Las subidas y caídas de Monad y el registro de liquidaciones de Machi Big Brother nos recuerdan la fragilidad del sentimiento del mercado. Sin embargo, la clave para que el mercado salga verdaderamente del pantano de la volatilidad no reside únicamente en el juego de los fondos existentes, sino en los cambios en los niveles macroeconómicos externos. Con el aumento de las expectativas de una subida de tasas por parte del Banco de Japón y nuevos cambios en los flujos de fondos de ETF globales, la "mano macro" se está preparando para tomar nuevamente el control del poder de fijación de precios del mercado.

2. Señales de mercado seleccionadas de la semana

El apetito global por el riesgo frena después de las vacaciones: las señales agresivas del BOJ desencadenan una reversión mientras las criptomonedas extienden su caída en medio de una liquidez decreciente

El pasado viernes, los mercados de valores de EE. UU. extendieron su repunte de Acción de Gracias, con el S&P 500 y Nasdaq registrando cinco días consecutivos de ganancias. El S&P, en particular, entregó su mejor desempeño en la semana de Acción de Gracias desde 2008. Sin embargo, para el lunes temprano, el optimismo post-vacaciones se revirtió drásticamente. En Japón, una nueva ronda de estímulo fiscal reavivó las preocupaciones sobre la sostenibilidad de la deuda, llevando el rendimiento de los bonos del gobierno japonés (JGB) a 2 años a su nivel más alto desde junio de 2008.

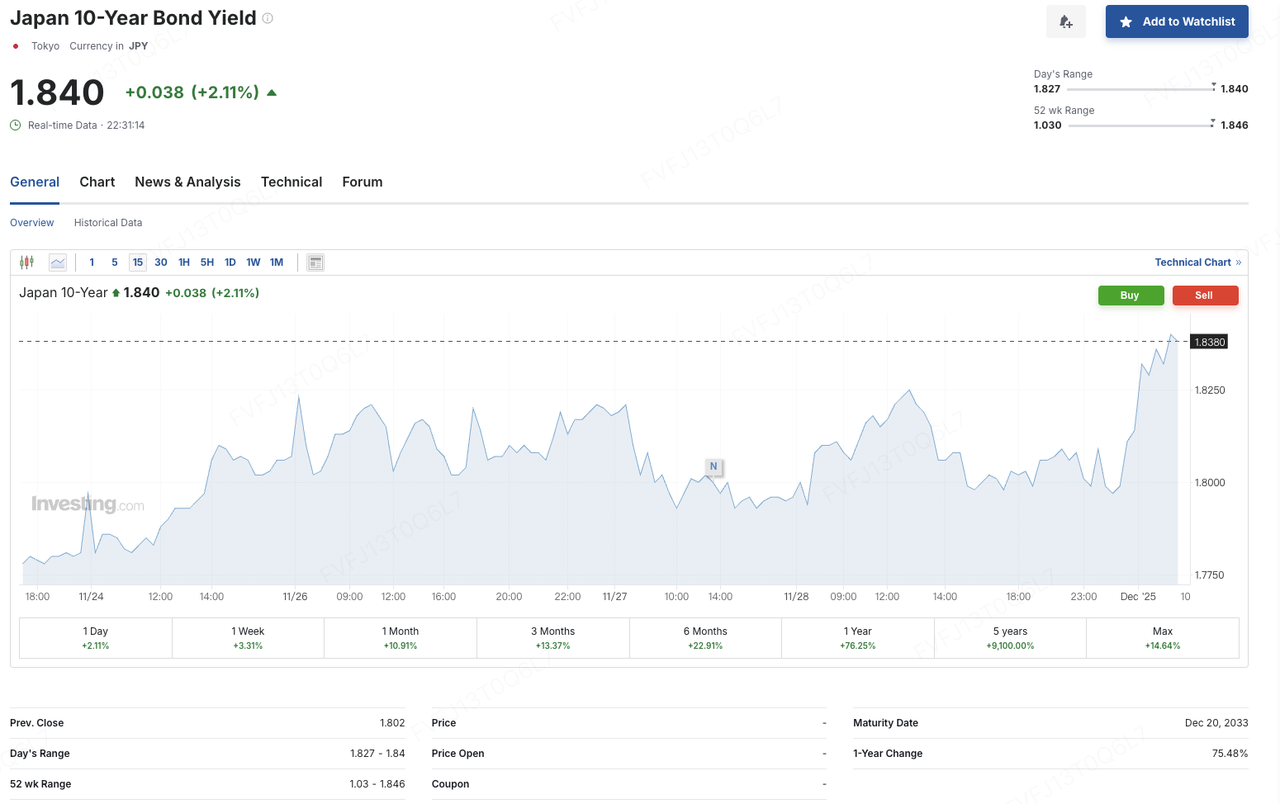

En simultáneo, el gobernador del Banco de Japón, Kazuo Ueda, ofreció un discurso en Nagoya y, de manera poco habitual, proporcionó un marco temporal concreto para posibles aumentos de tasas. Declaró que el BOJ "considerará los pros y los contras de subir la tasa de política monetaria en la próxima reunión de política monetaria" y que "tomará la decisión adecuada sobre las tasas de interés en la reunión de diciembre", al tiempo que enfatizó que, si las perspectivas económicas se materializan según lo esperado, el BOJ comenzará a subir las tasas. Los mercados interpretaron esto como una señal sólida hacia el fin del régimen de política ultra flexible. Tras sus declaraciones, el par USD/JPY bajó, el rendimiento del bono japonés a 10 años (JGB) subió hasta aproximadamente 1.84%, el rendimiento del bono a 30 años aumentó a cerca de 3.385%, el índice TOPIX amplió sus pérdidas al 1% aproximadamente, y el sentimiento de riesgo se debilitó en todos los activos globales.

Fuente de datos: Investing.com

Además de este "reajuste global de tasas", se expusieron aún más las vulnerabilidades internas tanto de las acciones como del mercado cripto. El CEO de MicroStrategy, Phong Le, declaró recientemente que la compañía solo consideraría vender bitcoin si el precio de sus acciones cotiza por debajo del valor neto de los activos (NAV, por sus siglas en inglés) por acción y los canales de financiamiento externos se vuelven limitados. Con las acciones preferentes emitidas recientemente y otros instrumentos entrando gradualmente en periodos de reembolso y recompra, se espera que las obligaciones anuales de financiamiento de la compañía alcancen aproximadamente entre 750 y 800 millones de USD. La gerencia planea priorizar la emisión de nuevas acciones a precios superiores al NAV ajustado para cumplir con estas necesidades de efectivo. Este comentario ha reforzado las preocupaciones del mercado en torno al modelo de "tesorería de bitcoin con alto apalancamiento + alta dependencia de los mercados de capital para refinanciamiento", lo que hace que los activos relacionados sean más vulnerables al desapalancamiento a medida que las expectativas de tasas y liquidez se endurecen.

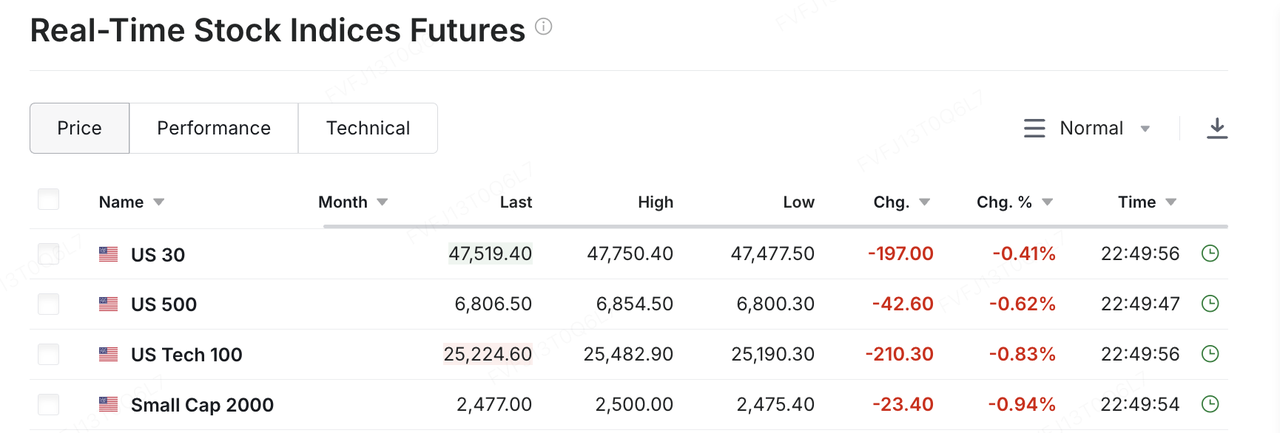

En este contexto de presiones macroeconómicas y estructurales combinadas, los futuros de acciones estadounidenses, el Nikkei y los criptoactivos retrocedieron en las primeras operaciones del lunes. El optimismo posterior al feriado, anclado en una narrativa de "aterrizaje suave + recortes de tasas", rápidamente dio paso a preocupaciones sobre un cambio de política en Japón y un nuevo incremento de los rendimientos globales a largo plazo. Esta transición se reflejó de inmediato en las acciones de los precios. Tras el Día de Acción de Gracias, bitcoin subió brevemente y de manera constante de 86,000 USD a más de 93,000 USD, pero no logró generar un seguimiento significativo respaldado por un fuerte volumen de negociación.

Alrededor de las 8:00 a.m. del 1 de diciembre (GMT+8), BTC cayó aproximadamente un 3.7% en el transcurso de una hora, descendiendo de cerca de USD 90,000 a menos de USD 87,000. ETH bajó de alrededor de USD 3,000 a la región de USD 2,800, y las principales altcoins también registraron un descenso generalizado. En términos mensuales, BTC cayó aproximadamente un 17.67% en noviembre, marcando su peor desempeño de noviembre desde 2018 (cuando cayó alrededor de un 36.57% en el mismo mes); ETH perdió aproximadamente un 22.38% en noviembre, siendo igualmente su noviembre más débil desde 2018. El dominio de Bitcoin se mantiene alrededor del 58%, y el sentimiento general del mercado continúa en la zona de “miedo”.

Fuente de datos: CoinGlass

Desde una perspectiva de volumen y liquidez, el mercado cripto en noviembre entró efectivamente en un régimen de “precio débil, rotación débil”. Según The Block, el volumen total de trading de spot en CEX cayó a aproximadamente USD 1.59 billones en noviembre, lo que representa una disminución de alrededor del 26.7% respecto a octubre y su nivel más bajo desde junio de este año. En paralelo, los canales “tipo spot” fuera de las plataformas también registraron salidas: los ETFs spot de bitcoin en EE. UU. reportaron rescates netos de aproximadamente USD 3.48 mil millones en noviembre, siendo la mayor salida mensual desde febrero.

En términos semanales, sin embargo, la presión se alivió un poco. En la última semana, los ETFs spot de BTC y ETH rompieron una racha de cuatro semanas consecutivas de salidas netas, registrando entradas netas de aproximadamente USD 70.05 millones y USD 312 millones, respectivamente. Esto sugiere que algo de capital a mediano y largo plazo comienza cautelosamente a reingresar a niveles más bajos, aunque la escala aún no es suficiente para revertir el panorama más amplio de condiciones de financiación ajustadas.

Fuente de datos: SoSoValue

En cuanto a la estructura de capital, la divergencia dentro del ecosistema de ETF continúa ampliándose. Por un lado, Cristiano Castro, Director de Desarrollo de Negocios para BlackRock Brasil, señaló en una entrevista que el ETF de bitcoin de la firma se ha convertido en una de sus líneas de productos más rentables, con flujos netos en el primer año que superaron los USD 52 mil millones, muy por encima de los flujos combinados hacia otros ETFs lanzados en la última década. Esto proporciona un ejemplo tangible para los gestores de activos tradicionales que consideren una expansión sostenida de sus ofertas de activos digitales. Por otro lado, bajo las nuevas reglas, una ola de ETFs de altcoins (incluyendo Solana, XRP, Dogecoin, etc.) ha llegado al mercado. Estos productos no pasaron por aprobaciones de la SEC de manera individualizada y caso por caso; en su lugar, aprovecharon un “estándar genérico de cotización” y el mecanismo poco conocido de la Regla 8(a) para volverse efectivos casi automáticamente, lo que aceleró los lanzamientos bajo un marco de aquiescencia regulatoria y facilitó la integración de activos criptográficos en el ecosistema tradicional de ETFs.

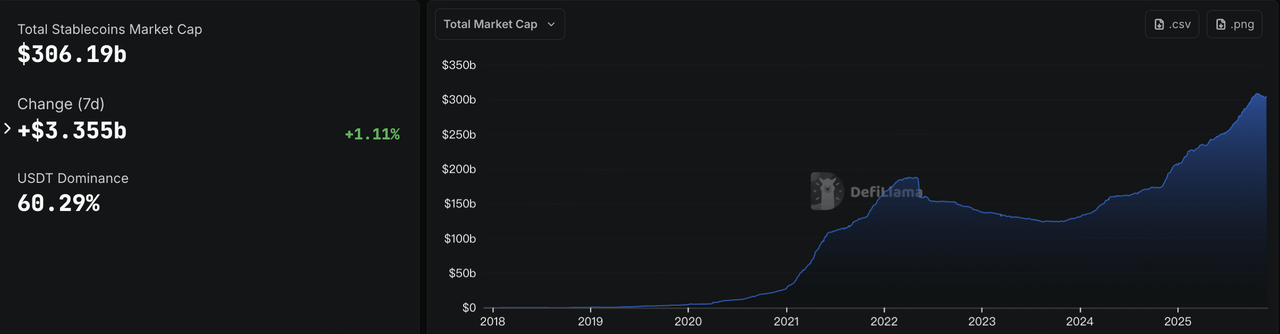

La liquidez en cadena cuenta una historia similar. Después de varias semanas consecutivas de declive, la capitalización total del mercado de stablecoins volvió a aumentar esta semana, superando nuevamente los USD 306 mil millones. USDC fue el principal impulsor de este repunte, con un aumento en la oferta circulante de aproximadamente un 3.77% durante la última semana. En un contexto de volúmenes de trading de spot más débiles en CEX y caídas en BTC/ETH, esto destaca como una señal positiva poco común en un “invierno de liquidez” e indirectamente sugiere que parte del capital está rotando de activos de riesgo hacia tenencias más neutralizadas de stablecoins.

Fuente de datos: DeFiLlama

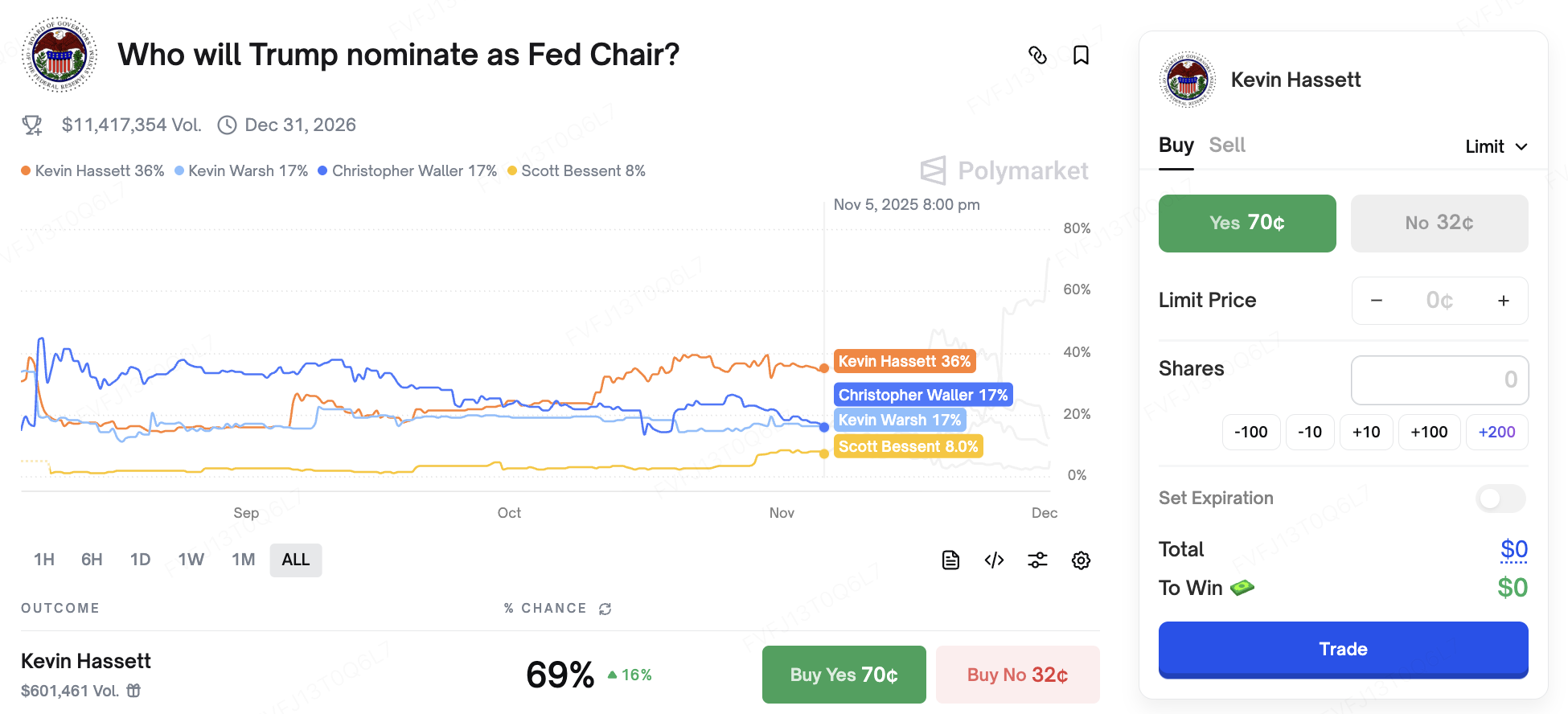

En el frente de las tasas, la narrativa macro sigue siendo volátil. Este martes, el presidente de la Fed, Jerome Powell, ofrecerá declaraciones en un evento conmemorativo, aunque el tema aún no ha sido divulgado, y los mercados estarán atentos a cualquier pista sobre la reunión del FOMC de diciembre. Políticamente, la incertidumbre relacionada con las elecciones en EE. UU. también está comenzando a influir en las expectativas de tasas: en sus últimos comentarios, Donald Trump dijo que ya ha “decidido” quién quiere como próximo presidente de la Fed y anunciará su elección “muy pronto.” Los mercados ven ampliamente a Kevin Hassett, exdirector del Consejo de Asesores Económicos de la Casa Blanca, como uno de los principales contendientes. En Polymarket, su probabilidad implícita de ser designado ha alcanzado en ocasiones el 70 %, y es ampliamente percibido como un “paloma de recortes de tasas + recortes de impuestos.”

Fuente de datos: Polymarket

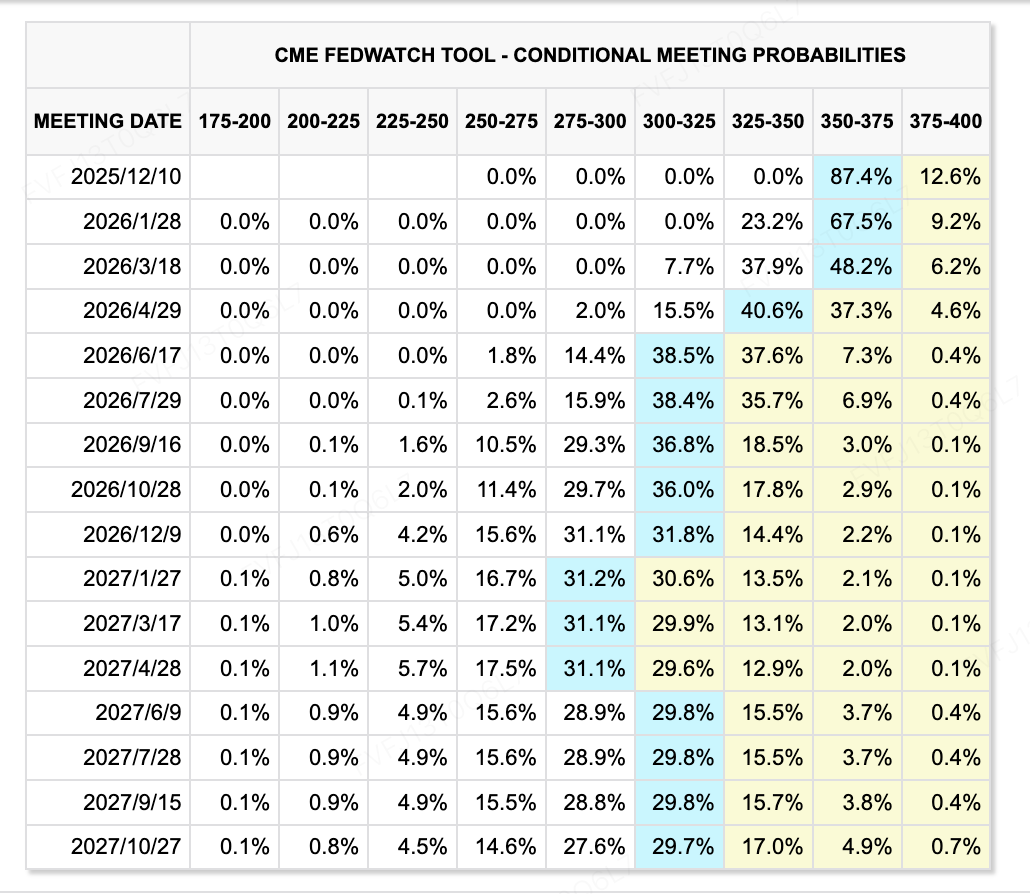

En cuanto a los datos, el PPI de noviembre salió significativamente por debajo de las expectativas, lo que indica una mayor relajación de las presiones inflacionarias. La herramienta CME FedWatch muestra que las expectativas del mercado para más recortes de tasas durante el próximo período han subido hasta alrededor del 87.4%. Al mismo tiempo, el delicado equilibrio entre “inflación en descenso, presión sobre los precios de los activos y el riesgo de condiciones financieras más estrictas” está haciendo cada vez más volátil la precificación anticipada de la trayectoria de las tasas.

Fuente de datos: CME FedWatch Tool

Eventos clave para observar esta semana:

1 de diciembre: Publicación del PMI de China; Índice ISM de Manufactura de noviembre de EE. UU.

1 de diciembre:EE. UU. y Rusia mantienen conversaciones mientras los mercados observan de cerca en busca de señales sobre la situación Rusia-Ucrania.

5 de diciembre: Estados Unidos publicará datos macroeconómicos previamente retrasados, incluido el informe PCE de septiembre (ampliamente considerado como el indicador de inflación preferido por la Fed) y las cifras de ingresos personales. Estos datos serán insumos clave para la reunión del FOMC del 9 al 10 de diciembre. Actualmente, la Fed ha entrado en su período de silencio.

Catalizadores de IA: Amazon llevará a cabo una conferencia tecnológica esta semana, enfocada en el chip Trainium3 y las actualizaciones del modelo Nova. Nvidia asistirá a la Conferencia Global de Tecnología e IA de UBS el 2 de diciembre, donde los comentarios y la orientación podrían influir aún más en el apetito de riesgo relacionado con activos tecnológicos y vinculados a la IA.

Observación del Financiamiento del Mercado Primario:

Esta semana, el mercado primario cripto-nativo continuó mostrando señales de “enfriamiento”. Según CryptoRank, el monto total de financiamientos de capital y tokens divulgados en las últimas semanas se mantiene cerca del extremo inferior del rango de este año. Los acuerdos siguen ocurriendo, pero el tamaño promedio de las rondas ha disminuido, y la actividad más incremental ahora se concentra en IPOs, transacciones posteriores a IPO y fusiones y adquisiciones (M&A), es decir, acuerdos de “ciclo tardío” donde el capital prefiere plataformas reguladas y activos de infraestructura central.

Fuente de datos: CryptoRank

En el nivel de intercambio regulado regional, Corea fue testigo de una transacción histórica. La empresa matriz de Upbit, Dunamu, y la subsidiaria financiera de Naver, Naver Financial, anunciaron un acuerdo de intercambio de acciones valorado en aproximadamente USD 10.3 mil millones. Según los términos del acuerdo, los accionistas de Dunamu recibirán 2.54 nuevas acciones emitidas por Naver Financial por cada acción de Dunamu. Legalmente, Dunamu se convertirá en una subsidiaria de propiedad total de Naver Financial una vez que se cierre la transacción. Sin embargo, desde una perspectiva económica, la estructura se asemeja más a una “fusión inversa”: la emisión sustancial de nuevas acciones hará que los accionistas actuales de Dunamu se conviertan en el bloque de accionistas mayoritario de Naver Financial, lo que efectivamente colocará a los accionistas vinculados a Upbit como los principales tomadores de decisiones detrás de la plataforma financiera combinada. Los mercados consideran ampliamente esto como un ejemplo emblemático de la integración entre un “gigante de internet nacional y un CEX líder y regulado”, así como la creación de un vehículo que, en el futuro, podría evaluar una posible salida a bolsa en Nasdaq u otras rutas de cotización en el extranjero a través de la entidad combinada, aunque hasta ahora la gerencia no ha proporcionado un cronograma formal.

En Hong Kong, HashKey Group ha pasado la audiencia de cotización en la Bolsa de Valores de Hong Kong y planea cotizar en la Junta Principal. Las expectativas del mercado estiman que el tamaño potencial de la recaudación de fondos podría alcanzar unos cientos de millones de dólares. Si tiene éxito, HashKey probablemente se convertiría en uno de los primeros grupos de activos digitales totalmente regulados en cotizar bajo el nuevo régimen de activos virtuales de Hong Kong, proporcionando al mercado un punto de referencia inicial de valoración pública para un modelo integrado de “intercambio + gestión de activos + corretaje”.

Paxos adquiere Fordefi por más de USD 100 millones para fortalecer la infraestructura de stablecoins y tokenización

El proveedor de infraestructura blockchain regulado en Nueva York, Paxos, anunció la adquisición del proveedor de billeteras MPC de grado institucional Fordefi, con múltiples informes mediáticos citando un valor del acuerdo superior a USD 100 millones. Fundada en 2021 y con operaciones en Tel Aviv y Nueva York, Fordefi atiende a casi 300 clientes institucionales con billeteras de cómputo multipartito (MPC) e infraestructura de acceso a DeFi. Su plataforma procesa más de USD 120 mil millones en volumen de transacciones en cadena cada mes, y su equipo de 40–50 personas será retenido y ampliado tras la fusión.

Paxos, por su parte, es el emisor de varios productos regulados de stablecoins y tokenización, incluidos USDP, PAXG y PYUSD de PayPal. Su infraestructura subyacente ya impulsa la custodia y liquidación para grandes instituciones financieras y fintech como PayPal, Mastercard y Nubank. Al integrar la billetera MPC y la pila de conectividad DeFi de Fordefi, Paxos está empaquetando efectivamente “custodia regulada + billetera institucional no custodiada + acceso a DeFi” en una solución única: una que simultáneamente cumple con los requisitos institucionales de seguridad y auditabilidad de activos, mientras permite una participación controlada en estrategias de liquidez, préstamos y rendimiento en DeFi.

La estructura del acuerdo destaca una tendencia más amplia hacia la integración vertical entre la "emisión de stablecoins y la infraestructura de billeteras", ayudando a las instituciones financieras tradicionales a resolver tres puntos clave: la custodia de activos, la gestión de claves y la interacción on-chain, dentro de un ecosistema de un solo proveedor. Al mismo tiempo, envía una señal clara sobre dónde podría concentrarse la próxima fase de la demanda institucional: en modelos híbridos que combinan custodia regulada con acceso a DeFi , en lugar de enfocarse únicamente en la custodia independiente o en la emisión de stablecoins como productos individuales.

Variables clave a observar en el futuro incluyen: el grado de independencia de la marca y la línea de productos que Fordefi mantenga dentro de Paxos; la tasa de crecimiento de los activos bajo custodia y control (AUC/AUM) en los negocios combinados de custodia y billeteras; y la proporción de stablecoins emitidos por Paxos utilizados en pagos institucionales, liquidaciones y actividades DeFi. Juntas, estas métricas determinarán cuánto amplifica esta adquisición, en última instancia, la narrativa de "infraestructura regulada" y qué tan duradero resulta ser ese impacto.

3. Project Spotlight

Tether calificado como "basura", las stablecoins vuelven a generar impacto

La semana pasada, dos fuerzas de Oriente y Occidente coincidieron al apuntar a las stablecoins, revelando que tanto el mercado como los reguladores aún albergan inquietudes sobre este segmento lleno de fantasía y dinero caliente.

El 26 de noviembre, S&P Global Ratings lanzó una fuerte ofensiva contra el gigante cripto-nativo Tether. En su último Informe de Evaluación de la Estabilidad de las Stablecoins: Tether (USDT) , rebajó la calificación del USDT de Tether del Nivel 4 (Restringido) al Nivel 5 (Débil), el nivel más bajo en su sistema de calificación. Según el informe original publicado por S&P el 26 de noviembre, esta rebaja no fue un juicio cualitativo causado por un sesgo inherente contra las criptomonedas, sino que se basó en preocupaciones cuantitativas sobre la estructura de activos de reserva cada vez más agresiva de Tether:

La lógica matemática de un "colchón de seguridad" fallido: El informe de S&P señala como punto principal que, al 30 de septiembre de 2025, Bitcoin representa aproximadamente el 5,6% del USDT en circulación, mientras que, con base en una tasa de colateralización del 103,9%, el margen de colateral excedente implícito de Tether es solo del 3,9%. Esto significa que "las reservas ya no pueden absorber por completo una caída en el valor de Bitcoin". Una vez que Bitcoin sufra una corrección profunda, combinada con la volatilidad de otros activos de alto riesgo, Tether enfrentará el riesgo de subcolateralización.

Reestructuración agresiva del balance: S&P supervisó que, durante el último año, la proporción de activos de alto riesgo (incluyendo bonos corporativos, metales preciosos, Bitcoin, préstamos garantizados, etc.) dentro de las reservas de Tether aumentó del 17 % al 24 %. Aunque estos activos pueden cubrirse contra la inflación, enfrentan mayores riesgos crediticios, de mercado y de tipo de cambio, y cuentan con una transparencia limitada en la divulgación.

Preguntas sobre la regulación de El Salvador: En cuanto al traslado del registro de Tether desde las Islas Vírgenes Británicas (BVI) a El Salvador, aunque S&P considera que aceptar la regulación es un paso positivo, declaró sin rodeos que el marco regulatorio de El Salvador "no es lo suficientemente sólido" en comparación con Europa y Estados Unidos. Esto se refleja principalmente en el hecho de que el marco permite que activos de alta volatilidad, como Bitcoin, se incluyan en las reservas y carece de requisitos estrictos para la segregación de activos, lo que hace imposible aislar de manera efectiva los activos de reserva del riesgo de quiebra del emisor.

Ante la calificación de "bono basura", el CEO de Tether, Paolo Ardoino, adoptó una postura extremadamente combativa. Declaró sin rodeos que el modelo de S&P estaba "diseñado para un sistema financiero tradicional roto" y consideró este desagrado como una insignia de honor. Para combatir las dudas con hechos, retuiteó el informe de aseguramiento del Q3 2025 de Tether, utilizando un conjunto de sólidos datos financieros para demostrar las aún formidables capacidades financieras de Tether:

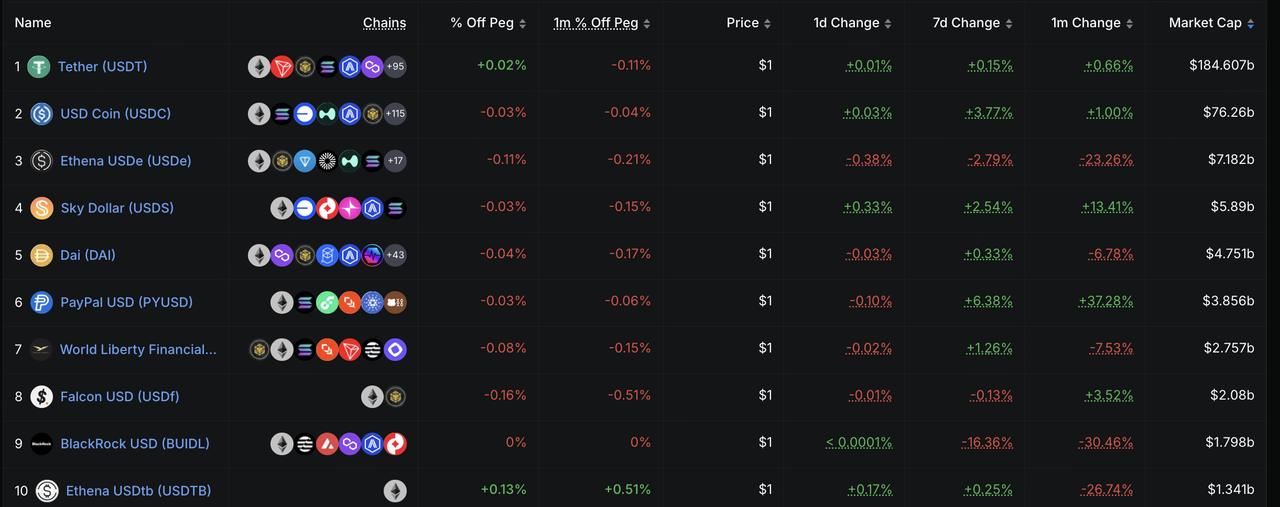

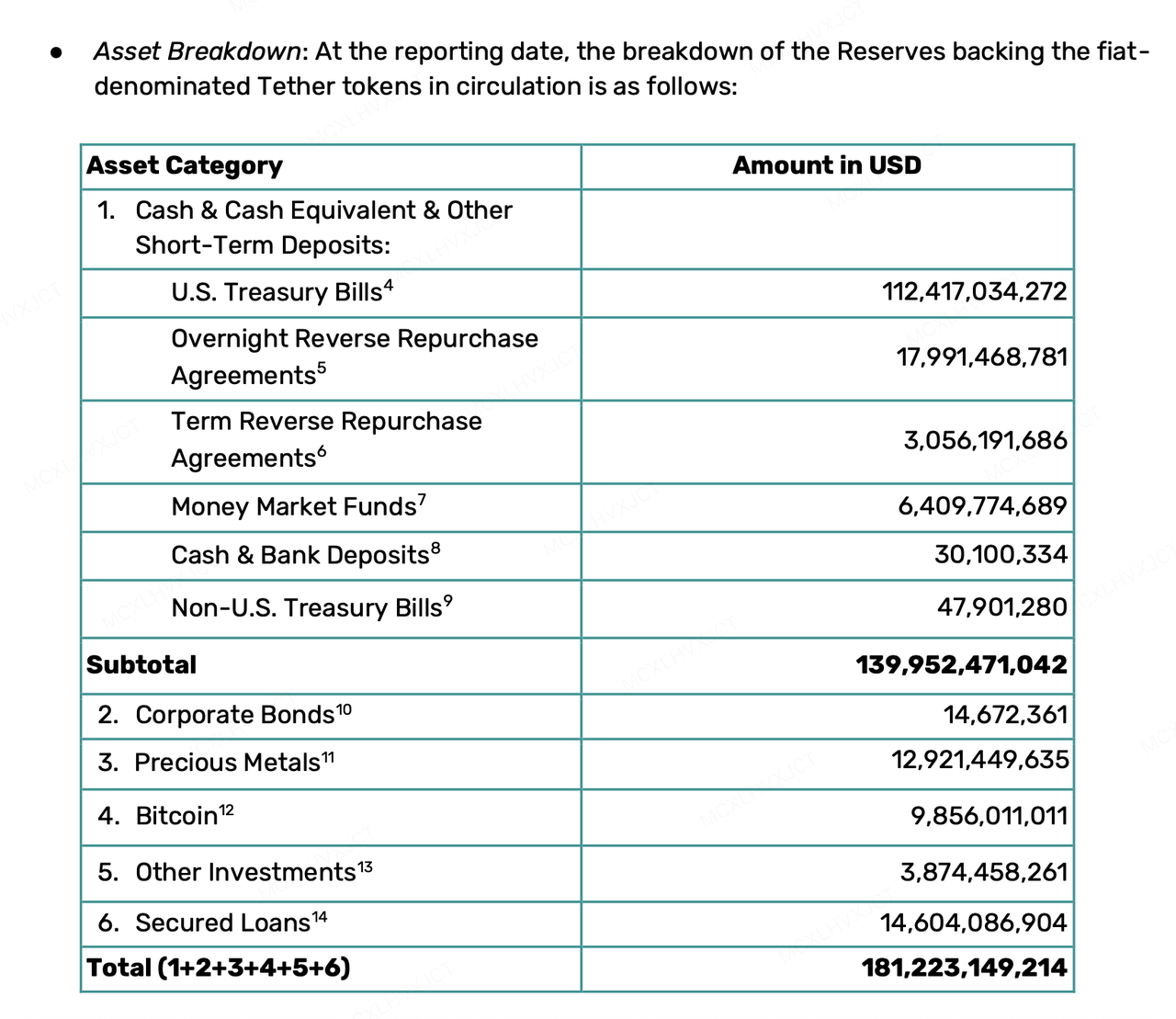

Enormes reservas y excedente adicional: Al cierre del Q3 2025, los activos totales de Tether alcanzaron los $181.2 mil millones, con un USDT en circulación de $174.4 mil millones. Además de reservas de activos líquidos al 100 %, también posee más de $6.8 mil millones en reservas excedentes.

Tenencias de tesorería comparables a las de grandes naciones: Con más de $135 mil millones en bonos del Tesoro de EE. UU. (directos + indirectos), se ha convertido en uno de los mayores tenedores de deuda de EE. UU. a nivel mundial.

Rentabilidad asombrosa: Las ganancias netas de los primeros tres trimestres de 2025 superaron los $10 mil millones, y la oferta de USDT aumentó en 17 mil millones solo en el Q3.

Por otro lado, el martillo regulatorio desde el Este cayó rápidamente y con un enfoque más preciso. En una reunión la semana pasada, el Banco Popular de China definió explícitamente las "stablecoins" como moneda virtual por primera vez y señaló sus defectos naturales en materia de AML (anti-lavado de dinero) y KYC (conoce a tu cliente). Aunque Hong Kong está promoviendo activamente un sandbox de stablecoins, los reguladores en China continental están decididos a cortar cualquier camino gris para la especulación u otros usos no conformes a través del concepto de stablecoins, limitando estrictamente los escenarios de aplicación de las stablecoins al marco del comercio físico y los pagos.

La agitación de las stablecoins de esta semana destaca algunos desajustes entre las stablecoins en la práctica y los requisitos de las calificaciones tradicionales y de los gobiernos. Los sistemas de calificación tradicionales exigen estabilidad en el "valor nominal", favoreciendo así el efectivo y la deuda a corto plazo, y los reguladores esperan que las stablecoins cumplan con las obligaciones de KYC y AML. Mientras tanto, Tether parece estar buscando estabilidad en el "poder adquisitivo real", acumulando Bitcoin y oro, mientras que varias stablecoins y stablecoins descentralizadas buscan el uso sin permisos de DeFi y una mayor protección de la privacidad. Bajo este desajuste entre las demandas de los escenarios y los estándares de evaluación, así como la realidad mixta de empresas privadas desempeñando simultáneamente los roles de emisores y bancos centrales, la trayectoria de las stablecoins está destinada a enfrentar un juego prolongado de confianza y regulación en el futuro.

Acerca de KuCoin Ventures

KuCoin Ventures es el brazo de inversión líder de KuCoin Exchange, una plataforma global de criptomonedas líder construida sobre la confianza, que atiende a más de 40 millones de usuarios en más de 200 países y regiones. Con el objetivo de invertir en los proyectos más disruptivos de criptomonedas y blockchain de la era Web 3.0, KuCoin Ventures apoya a los constructores de criptomonedas y Web 3.0 tanto financiera como estratégicamente con profundos conocimientos y recursos globales. Como un inversionista orientado a la comunidad y basado en la investigación, KuCoin Ventures trabaja de cerca con los proyectos de su portafolio a lo largo de todo el ciclo de vida, con un enfoque en infraestructuras Web3.0, IA, aplicaciones para consumidores, DeFi y PayFi.

Descargo de responsabilidad Esta información general de mercado, posiblemente proveniente de fuentes terceras, comerciales o patrocinadas, no constituye asesoramiento financiero ni de inversión, ni una oferta, solicitud o garantía. Renunciamos a toda responsabilidad por su precisión, completitud, fiabilidad y cualquier pérdida resultante. Las inversiones/trading son riesgosas; el rendimiento pasado no garantiza resultados futuros. Los usuarios deben investigar, juzgar con prudencia y asumir plena responsabilidad.

Aviso: Esta página fue traducida utilizando tecnología de IA (impulsada por GPT) para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.