Volumen de transacciones de stablecoins en 2026: Cómo las stablecoins superaron a Visa y Mastercard

2026/05/15 23:36:24

Introducción

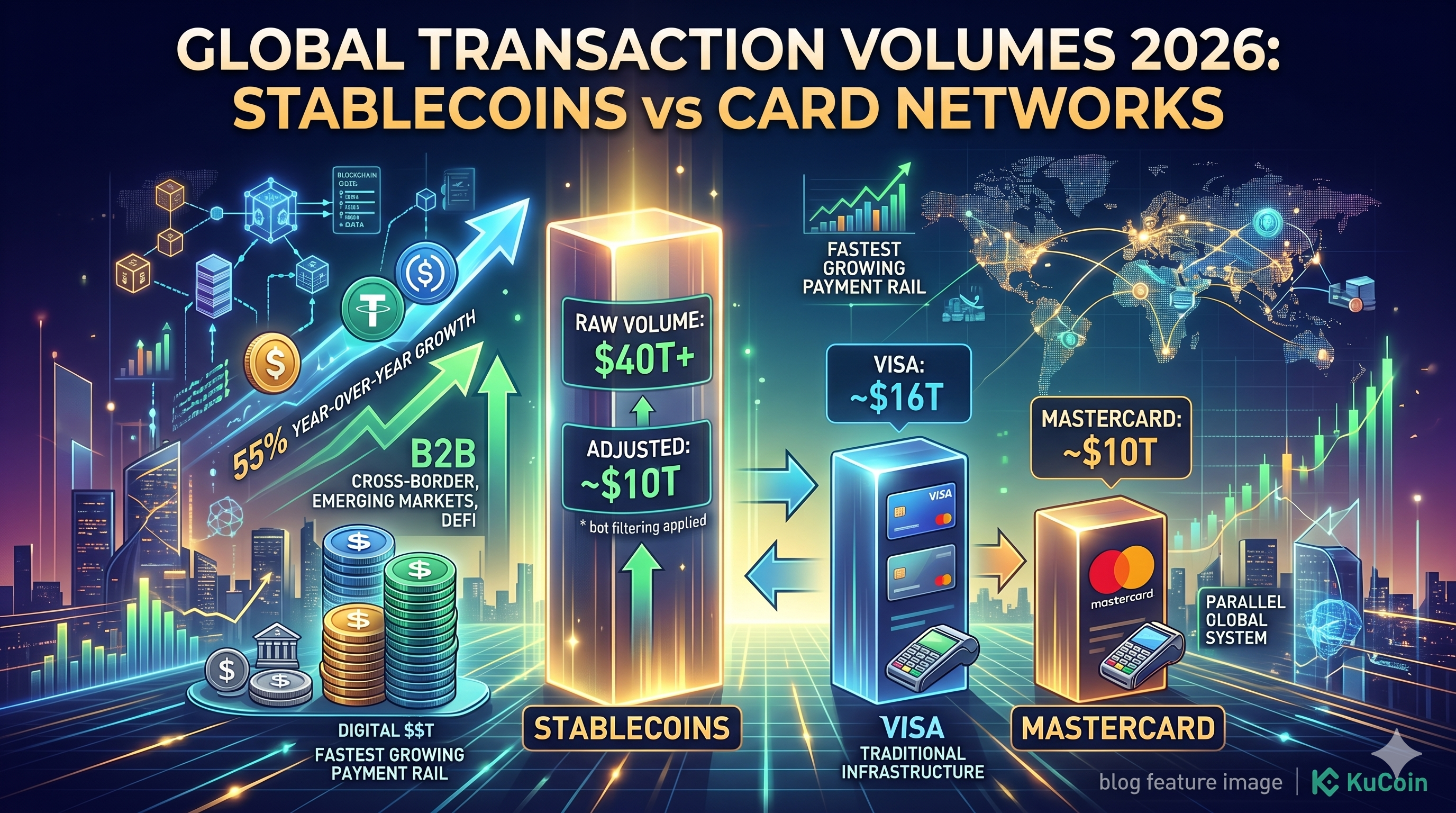

Las stablecoin liquidaron un volumen de transacciones de $27,6 billones en 2024, ya superando el flujo anual combinado de Visa y Mastercard, y las proyecciones para 2026 elevan esta cifra por encima de los $40 billones. Según un informe de marzo de 2026 del departamento de investigación de activos digitales de Standard Chartered, la liquidación en cadena de las stablecoin es ahora el sistema de pago de más rápido crecimiento en la historia financiera, expandiéndose aproximadamente un 55% interanual.

El cambio ya no es teórico: USDT, USDC y una creciente lista de tokens regulados en dólares están moviendo más valor a través de cadenas de bloques que las dos redes de tarjetas más grandes combinadas a través de infraestructura tradicional. Este artículo desglosa los números de 2026, separa el volumen de pagos orgánico de la actividad impulsada por bots, y explica qué significa este hito para los traders, las empresas y el mercado de cripto en general.

¿Cuánto volumen procesarán las stablecoins en 2026?

Stablecoins van por camino de procesar entre $40 billones y $46 billones en volumen en cadena bruto en 2026, según datos agregados por Visa Onchain Analytics y Artemis en abril de 2026. Esto se compara con aproximadamente $16 billones en volumen anual de pagos combinados reportados por Visa y Mastercard en sus últimos informes financieros.

La brecha se amplió bruscamente en el primer trimestre de 2026. El volumen mensual de transferencias de stablecoin promedió $3.8 billones en el Q1 2026, según cifras del panel de Artemis de abril de 2026, mientras que Visa procesó aproximadamente $1.3 billones mensuales y Mastercard alrededor de $850 mil millones.

Volumen ajustado vs. volumen bruto

El volumen bruto exagera la actividad económica real, pero incluso las cifras ajustadas son masivas. La herramienta propia de análisis en cadena de Visa —que elimina operaciones de bots, actividad MEV y transferencias internas de exchange— estima el volumen "orgánico" de stablecoins en aproximadamente $9 billones a $11 billones anualizados a principios de 2026. Esa cifra ajustada ya compite con el volumen anual total de Mastercard.

La distinción importa porque los críticos a menudo descartan el volumen de las stablecoins como artificial. La realidad es más matizada: incluso después de filtrar, las stablecoins mueven billones en valor real de pagos, remesas y liquidaciones cada año.

¿Qué está impulsando el crecimiento del volumen de stablecoins en 2026?

Tres fuerzas están impulsando el volumen de transacciones de stablecoins más allá de las redes de tarjetas en 2026: pagos B2B transfronterizos, gestión de tesorería en cadena y demanda de dólares en mercados emergentes. Cada una contribuye con una porción distinta del flujo mensual de billones de dólares.

Pagos B2B transfronterizos

Los pagos empresariales transfronterizos son el impulsor orgánico más grande. Según una nota de Citi Treasury Services publicada en febrero de 2026, las empresas liquidaron una estimación de $2.4 billones en pagos B2B en stablecoins durante 2025, y se espera que esta cifra se duplique en 2026. La apelación es sencilla: liquidación en segundos, tarifas inferiores a 10 puntos básicos y sin retrasos por banca correspondiente.

Empresas como SpaceX, ScaleAI y varios comerciantes importantes de materias primas han confirmado públicamente el uso de USDC y USDT para pagos a proveedores en mercados donde las vías SWIFT son lentas o costosas.

Tesorería y actividad DeFi en la cadena

El volumen impulsado por DeFi sigue siendo el segundo pilar. Las stablecoins sirven como el par de trading base en cada exchange descentralizado importante, y los protocolos de préstamo como Aave y Sky mantienen más de $80 mil millones en depósitos de stablecoins hasta abril de 2026, según datos de DeFiLlama. Los gestores de tesorería cada vez más depositan capital inactivo en fondos del mercado monetario tokenizados denominados en USDC.

Acceso al dólar de mercados emergentes

La demanda de dólares digitales en Argentina, Turquía, Nigeria y partes de Asia Sudeste continúa aumentando. Un informe de Chainalysis de marzo de 2026 señaló que las transferencias minoristas de stablecoins por debajo de $10,000 crecieron un 78% interanual en América Latina, lo que refleja una adopción real por parte de los consumidores y no flujos especulativos.

¿Cómo se comparan las stablecoins con Visa y Mastercard?

Las stablecoins superan a las redes de tarjetas en volumen bruto, velocidad de liquidación y costo, pero las redes de tarjetas aún dominan los pagos en el punto de venta al consumidor y la aceptación por parte de los comerciantes. Los dos sistemas cumplen funciones superpuestas pero distintas.

|

Métrica

|

Stablecoins (2026)

|

Visa

|

Mastercard

|

|

Volumen anual

|

$40T+ (bruto), ~$10T (ajustado)

|

~$16T

|

~$10T

|

|

Tiempo promedio de liquidación

|

2-15 segundos

|

1-3 días

|

1-3 días

|

|

Tarifa promedio

|

0,01 % - 0,10 %

|

1,5 % - 3,5 %

|

1,5 % - 3,5 %

|

|

Usuarios activos

|

~250M monederos

|

Más de 4.5 mil millones de tarjetas

|

3.4B+ tarjetas

|

|

Aceptación por comerciantes

|

Limitado pero en crecimiento

|

130M+ comerciantes

|

100M+ comerciantes

|

Datos recopilados de los informes fiscales de Artemis, Visa y Mastercard, abril de 2026.

Donde las cartas aún ganan

Las redes de tarjetas mantienen una ventaja decisiva en el comercio minorista diario. La protección contra cargos reversibles, el seguro contra fraude y la integración universal con comerciantes siguen siendo inigualables. Las stablecoins aún no están reemplazando la experiencia de pagar con un toque en una cafetería: están reemplazando transferencias bancarias, ventanillas de divisas y banca correspondiente.

Donde las stablecoins ganan

Las stablecoins dominan cualquier caso de uso donde la velocidad, el costo y el alcance global son más importantes que la protección al consumidor. Esto incluye liquidaciones B2B, remesas, transferencias en exchange y movimiento de capital 24/7 a través de fronteras.

¿Qué stablecoins generan el mayor volumen en 2026?

USDT y USDC juntos representan aproximadamente el 88% del volumen total de transacciones de stablecoins en 2026, con USDT solo responsable de más del 60% de las transferencias en cadena, según datos de CryptoQuant de abril de 2026. La parte restante se reparte entre USDe, PYUSD, FDUSD y una creciente lista de stablecoins regionales reguladas.

Tether (USDT)

USDT sigue siendo el rey global de la liquidez. Su oferta en circulación superó los 165 mil millones de dólares a principios de 2026, y domina la actividad en mercados emergentes, especialmente en Tron, donde las tarifas de transacción son inferiores a un centavo.

Circle (USDC)

USDC lidera el flujo regulado e institucional. Tras la lista de Circle en la NYSE en 2025 y el cumplimiento total de MiCA en la UE, USDC se ha convertido en la stablecoin predeterminada para tesorerías corporativas, integraciones de fintech y emisión de fondos tokenizados. Su oferta se sitúa en aproximadamente $62 mil millones al abril de 2026.

Stablecoins con rendimiento y regionales

USDe de Ethena, PYUSD de PayPal y las stablecoins más recientes denominadas en euros y yenes están creciendo rápidamente, pero siguen siendo nicho. Las stablecoins que generan rendimiento, en particular, han atraído capital DeFi, con USDe sola superando los $10 mil millones en oferta para el Q2 2026.

¿Cuáles son los riesgos del auge de las stablecoins?

El crecimiento de las stablecoins enfrenta tres riesgos principales en 2026: fragmentación regulatoria, transparencia de reservas y riesgo de concentración. Ninguno es existencial, pero cada uno podría limitar el crecimiento del volumen.

Fragmentación regulatoria

La ley estadounidense GENIUS Act, aprobada a finales de 2025, estableció un marco federal para stablecoins de pago, pero los detalles de aplicación siguen siendo inciertos. MiCA de Europa está completamente en vigor, mientras que las jurisdicciones de Asia-Pacífico van desde bienvenidas (Singapur, Hong Kong) hasta restrictivas (China, India). Los emisores transfronterizos deben navegar entre normas superpuestas.

Reservas y preocupaciones de transparencia

Tether continúa atrayendo escrutinio sobre la composición de sus reservas, a pesar de las atestaciones trimestrales. Cualquier pérdida de confianza en un emisor importante podría desencadenar canjes lo suficientemente grandes como para presionar los mercados de deuda a corto plazo del Tesoro: Tether posee sola más de $100 mil millones en deuda del gobierno estadounidense al cierre del Q1 2026.

Riesgo de concentración

Dos emisores que controlan casi el 90% del volumen generan fragilidad sistémica. Un fallo técnico, una sanción o una explotación de contrato inteligente que afecte a USDT o USDC se propagaría simultáneamente por cada exchange principal y protocolo DeFi.

¿Cómo evolucionará el volumen de las stablecoins más allá de 2026?

El volumen de transacciones de stablecoin se proyecta que alcance de $80 billones a $100 billones anuales para 2028, según una nota de investigación de Bernstein publicada en marzo de 2026. Tres tendencias definirán la próxima fase.

Stablecoins emitidos por bancos

Bancos importantes, incluidos JPMorgan, Citi y varias instituciones europeas, están lanzando sus propios tokens de depósito y stablecoins bajo el marco de la Ley GENIUS. Estos competirán directamente con USDT y USDC para el flujo institucional.

Activos del mundo real tokenizados

Las stablecoins son la capa de liquidación para tesoros tokenizados, fondos del mercado monetario y crédito privado: un mercado que BlackRock proyecta alcanzará los $2 billones para 2030. Cada transacción de activo tokenizado se liquida en una stablecoin, multiplicando el volumen.

Migración de Layer-2 y cadenas alternativas

La mayoría de la actividad de stablecoin se ha desplazado desde el mainnet de Ethereum hacia Tron, Solana, Base y Arbitrum. Las tarifas de menos de un centavo y la finalidad instantánea están haciendo por primera vez viables económicamente los micropagos y las transacciones máquina a máquina.

Conclusión

Las stablecoins cruzaron la línea de la curiosidad cripto a infraestructura de pagos global en 2026. Con un volumen anual proyectado de $40 billones o más — mucho por encima del throughput combinado de Visa y Mastercard — los dólares digitales son ahora la forma más rápida, económica y accesible de mover valor a través de fronteras. Incluso después de eliminar la actividad de bots y transferencias internas de exchange, el volumen orgánico de stablecoins rivaliza con la segunda red de tarjetas más grande del mundo.

Los impulsores son reales y duraderos: el asentamiento B2B transfronterizo, la actividad DeFi y la demanda de mercados emergentes por acceso al dólar. USDT y USDC dominan hoy, pero las stablecoins emitidas por bancos, los activos tokenizados y la escalabilidad de Layer-2 reconfigurarán el panorama competitivo en los próximos dos años. Los riesgos persisten: la fragmentación regulatoria, la transparencia de las reservas y la concentración de emisores podrían ralentizar el crecimiento, pero ninguno amenaza la trayectoria subyacente. Para operadores, empresas e inversores, el mensaje de 2026 es claro: las stablecoins ya no son un subsector de cripto. Son un sistema de pagos global paralelo, y su curva de volumen apunta decididamente hacia arriba.

Preguntas frecuentes

1. ¿Los volúmenes de transacciones de stablecoins están inflados por bots y MEV?

Sí, parcialmente. El volumen en cadena en bruto incluye el reequilibrio de los creadores de mercado automatizados, la actividad de bots MEV y las transferencias internas de exchange. Visa Onchain Analytics estima que el volumen "orgánico" ajustado representa aproximadamente entre un 25 % y un 30 % de las cifras en bruto — aún alrededor de $10 billones anuales en 2026, comparable al volumen total de Mastercard.

2. ¿Realmente las stablecoins reemplazan a Visa y Mastercard en el pago?

Aún no de manera significativa. Las redes de tarjetas siguen dominando los pagos en el punto de venta al consumidor gracias a la protección de devoluciones, el seguro contra fraude y la aceptación universal por parte de los comerciantes. Las stablecoins están reemplazando las transferencias bancarias, la banca correspondiente y la liquidación de divisas, no los pagos minoristas en tienda.

3. ¿Qué cadena de bloques procesa el mayor volumen de stablecoin en 2026?

Tron lidera en cantidad de transacciones y actividad de USDT en mercados emergentes, mientras que Ethereum y Solana lideran en liquidación en valor en dólares y flujo institucional. Base y Arbitrum han crecido rápidamente en volumen de stablecoins impulsado por DeFi, capturando una cuota de mercado combinada del 15% para abril de 2026.

4. ¿Es seguro mantener grandes cantidades en USDT o USDC?

Ambos emisores publican atestaciones de reservas regulares y mantienen la mayoría de sus reservas en tesoros estadounidenses a corto plazo. USDC, regulado bajo MiCA y la Ley U.S. GENIUS, ofrece garantías de transparencia más sólidas, mientras que USDT proporciona mayor liquidez global. Diversificar entre emisores sigue siendo el enfoque más prudente para tenencias grandes.

5. ¿Cómo se comparan las tarifas de las stablecoins con los sistemas de pago tradicionales?

Las transferencias de stablecoin cuestan entre el 0,01% y el 0,10% en la mayoría de las cadenas, frente al 1,5% al 3,5% para pagos con tarjeta y de $15 a $50 para transferencias internacionales por wire. En cadenas de bajas tarifas como Tron y Solana, una transferencia de stablecoin de $1 millón generalmente cuesta menos de $1 en tarifas de red, en comparación con miles de dólares a través de SWIFT.

Aviso: Esta página fue traducida utilizando tecnología de IA (impulsada por GPT) para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.