Informe Semanal de KuCoin Ventures: Gigantes se reúnen en ADGM, ola de fusiones y adquisiciones de pagos en medio de dinámicas macroeconómicas, y el cambio de paradigma: RWA compatibles y la transformación de la era ICO

2025/12/16 09:06:02

1. Aspectos destacados del mercado semanal

Binance, Circle y Tether se reúnen en ADGM: Abu Dhabi acelera la construcción de un centro financiero global compatible con criptomonedas

El 8 y 9 de diciembre, tres de las principales instituciones globales de criptomonedas — Binance, Circle y Tether — anunciaron sucesivamente que sus entidades o productos habían obtenido licencias oficiales o reconocimiento regulatorio por parte del Mercado Global de Abu Dhabi (ADGM). Este desarrollo rápidamente se convirtió en un importante punto de atención en la industria. Un análisis más profundo revela que, aunque estas tres aprobaciones son fundamentalmente diferentes dentro del marco regulatorio del ADGM, juntas establecen un ecosistema financiero digital confiable y completo.

Entre ellos, Binance obtuvo un conjunto completo de licencias: una autorización total de la Financial Services Regulatory Authority (FSRA) de ADGM, convirtiéndose en la primera plataforma de activos digitales del mundo bajo el marco de ADGM en poseer simultáneamente tres licencias: Recognised Investment Exchange (RIE), Recognised Clearing House (RCH) y Broker-Dealer. Esta estructura de "trinidad" se lanzará oficialmente el 5 de enero de 2026, con Binance operando sus negocios principales a través de tres entidades independientes para garantizar operaciones globales conformes en ADGM. En comparación, Circle se centra en la innovación de pagos, obteniendo un Financial Services Permission (FSP) y posicionándose como Money Services Provider (MSP). Esta autorización le permite ofrecer servicios regulados de pagos, liquidaciones y operaciones transfronterizas bajo el marco de ADGM. Circle ha anunciado el nombramiento de Saeeda Jaffar, ex ejecutiva de Visa, como Directora General para la región de Medio Oriente y África, con el objetivo de profundizar la cooperación con instituciones financieras, empresas y desarrolladores para fomentar la adopción del stablecoin USDC en el ecosistema regional. En contraste, el progreso de Tether se enfoca en el lado de los activos: USDT ha sido aprobado como un Accepted Fiat-Referenced Token (AFRT), apoyando la expansión a 12 cadenas públicas principales, lo que permite a las instituciones con licencia de ADGM realizar de manera conforme el trading, la custodia y la liquidación de USDT.

Fuente de datos: Compilado por KuCoin Ventures

ADGM fue establecido en 2015 como un centro financiero internacional independiente en los Emiratos Árabes Unidos, regulado por la FSRA. Adopta el sistema de derecho común inglés y está equipado con tribunales y centros de arbitraje independientes. Como una de las primeras jurisdicciones a nivel mundial (en 2018) en lanzar un marco regulatorio completo para activos virtuales, ADGM puede cubrir tanto las finanzas tradicionales como los activos digitales. En el ámbito de las finanzas tradicionales, ADGM ha atraído fondos soberanos como la Abu Dhabi Investment Authority (ADIA) y múltiples instituciones internacionales (por ejemplo, BlackRock, JPMorgan, Goldman Sachs) para establecer sedes regionales o entidades de FSRA allí, principalmente debido a factores como la transparencia regulatoria, el entorno fiscal y la sinergia estratégica con el capital soberano. En el campo de los activos digitales, el sistema de licencias de ADGM cubre áreas clave como FSP, RIE, RCH y Broker-Dealer, proporcionando a las instituciones un camino relativamente sistemático para el cumplimiento.

Esta es la traducción solicitada: --- Este ingreso de las tres principales instituciones al ADGM señala que Abu Dabi se está estableciendo como el primer centro global en lograr el cumplimiento "full-stack" para las finanzas cripto: USDT de Tether aprobado como un activo compatible, Circle obteniendo permiso para ofrecer servicios regulados de liquidación y las operaciones centrales de trading y corretaje de Binance logrando el cumplimiento normativo. Juntas, estas tres instituciones construyen un ecosistema regulado completo en Abu Dabi, desde la capa de activos y la capa de liquidación hasta la capa de trading. Este desarrollo demuestra que los participantes principales de la industria cripto están migrando de regiones con menor certeza regulatoria hacia marcos más maduros como el ADGM, basado en un sistema de common law con regulaciones claras. También refleja una tendencia clara de la alineación de la industria de los activos digitales con los estándares financieros tradicionales. Oriente Medio, y en particular Abu Dabi, aprovechando las ventajas de su marco regulatorio y su posición geográfica estratégica, está desarrollándose gradualmente como un centro financiero digital que conecta Asia, Europa y las Américas, con la entrada colectiva de estas tres gigantes como una señal clara de la aceleración de este proceso estratégico.

Mirando hacia 2026, a medida que el régimen AFRT se vuelva completamente operativo y la integración TradFi-cripto se acelere — como los pilotos de tokenización que involucran a BlackRock, Finstreet y la Autoridad de Inversiones de Abu Dabi — el ADGM está bien posicionado para fortalecer aún más su papel en el sistema financiero global. Es probable que se convierta en una plataforma importante para la integración profunda de las finanzas tradicionales y los activos digitales, al mismo tiempo que abre nuevas oportunidades para los mercados emergentes.

2. Señales Semanales Seleccionadas del Mercado

La atención se centra en la liquidez macro: La Fed se vuelve moderada mientras los bancos centrales globales y la inflación en EE. UU. se convierten en los próximos anclajes

La semana pasada, la Reserva Federal recortó las tasas en 25 puntos básicos como se esperaba y señaló en su gráfico de puntos que podría haber solo un recorte adicional en 2026. El tono general fue moderado, pero los activos de riesgo no reaccionaron con un repunte generalizado. El complejo de IA está entrando en una fase de "verificación de la realidad de ingresos": la última guía de Oracle estuvo por debajo de las expectativas, generando dudas sobre si la demanda de infraestructura de IA puede seguir creciendo al ritmo anterior y provocando un reajuste de valoraciones en partes del sector tecnológico de alto múltiplo.

Fuente de datos: Compilado por KuCoin Ventures

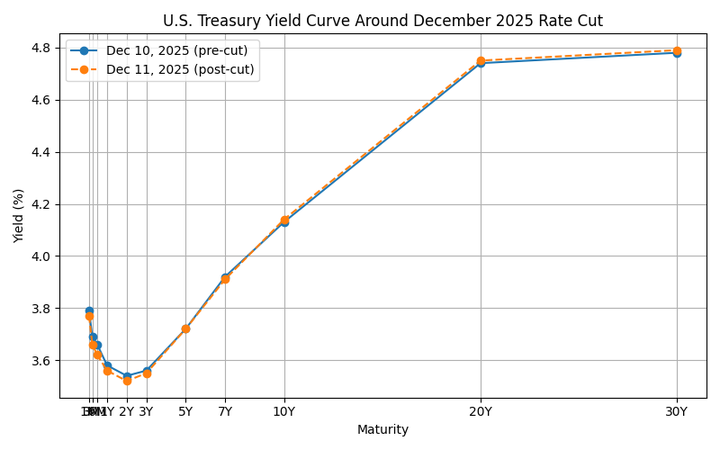

En el lado de los rendimientos, después del recorte, la curva del Tesoro de EE. UU. mostró un patrón clásico de "bull short / bear long" de reempinamiento: el extremo corto (3M–2Y) bajó en línea con la tasa de política y las expectativas de más flexibilización, mientras que el extremo largo (10Y+) subió debido a los grandes déficits fiscales, la pesada emisión y la persistente incertidumbre inflacionaria. Esta combinación reduce la presión sobre la financiación a corto plazo y las tasas del mercado monetario, pero eleva la tasa de descuento para las acciones, limitando las valoraciones de las acciones de crecimiento de larga duración y los activos financieros sensibles a las tasas. --- Espero que esta traducción cumpla con tus expectativas. ¡Avísame si necesitas ajustes!

Para Circle (CRCL), que ahora está listado en NYSE y obtiene principalmente un margen en Tesorerías de corta duración y activos equivalentes al efectivo, un pico y posterior declive en las tasas de corto plazo gradualmente comprimirá su ritmo de ingresos por intereses. Al mismo tiempo, los mayores rendimientos de largo plazo y un aumento en la prima de riesgo de capital ejercen presión sobre la valoración de la acción, ya que los mercados reevalúan tanto su elasticidad de precios como la sostenibilidad del entorno de “dividendos por altas tasas” del pasado. Combinado con preguntas sobre la trayectoria de crecimiento de la compañía y la incertidumbre regulatoria, esto se traduce en una fase bastante típica de reprocesamiento de valoración.

En este contexto, la lucha entre los diferenciales de tasas entre EE. UU. y Japón y la liquidez global se está convirtiendo en un enfoque clave esta semana. El 19 de diciembre, el Banco de Japón llevará a cabo su reunión de política, y el mercado espera ampliamente un aumento de 25 pb en la tasa de política al 0.75 %. El aumento en sí ya está mayormente descontado; lo que importa más es la definición del gobernador Kazuo Ueda sobre “tasas neutrales” y su orientación futura sobre el camino de más aumentos, por ejemplo, si modera el lenguaje actual de que los incrementos en las tasas se darán “solo si la actividad económica y los precios evolucionan según lo esperado”. Si esta reunión señala claramente el inicio de un nuevo ciclo de endurecimiento, no solo remodelará el yen y la curva de rendimiento de los JGB, sino que también podría forzar desarmes parciales de operaciones de carga global, alterar los flujos marginales de financiamiento en dólares estadounidenses hacia activos de riesgo y restringir el espacio de política para otros bancos centrales de Asia-Pacífico.

Fuente de Datos: https://www.tradingview.com/chart/?symbol=BITSTAMP%3ABTCUSD

Bajo múltiples incertidumbres macroeconómicas, el mercado secundario de criptomonedas ha permanecido en un patrón de “débil consolidación”. BTC ha enfrentado una clara resistencia superior alrededor de los $94,000, pasando la mayor parte de la semana pasada oscilando cerca del nivel de $90,000; ETH, por su parte, ha estado de manera similar en un rango cercano a los $3,000. Las narrativas on-chain de alta beta generalmente han tenido un rendimiento inferior: la capitalización total de mercado del segmento Meme cayó en un punto alrededor de un 2.6 % en 24 horas, y aunque varios tokens Binance Alpha registraron fuertes ganancias en un solo día, su capacidad para mejorar el sentimiento general fue limitada. Solana Breakpoint 2025 se llevó a cabo en Abu Dhabi del 11 al 13 de diciembre, pero en el entorno apagado actual, los temas relacionados con la conferencia no generaron un impulso significativo en la atención del mercado secundario ni en el rendimiento del precio de SOL.

Fuente de Datos: SoSoValue

En el lado de los ETF de spot, los flujos de la semana pasada aún parecen un "ajuste moderado" en lugar de una inflexión significativa. Los ETFs de spot de BTC registraron entradas netas de aproximadamente $286 millones durante la semana, lo que no es suficiente para revertir decisivamente las salidas anteriores, y los niveles de precios actuales todavía parecen insuficientes para atraer un capital incremental fuerte. Con una venta que no se acelera, pero con interés de compra claramente más débil, esto sugiere que los inversionistas tradicionales siguen siendo cautelosos al aumentar su exposición a criptomonedas, limitando la capacidad del sentimiento del mercado de cambiar únicamente por los flujos de los ETFs. Los ETFs de ETH siguieron ampliamente la tendencia de BTC, con el valor subyacente rondando los $3,000 y entradas netas semanales de aproximadamente $208 millones, lo que aún no marca una tendencia distinta e independiente. Los productos recientemente aprobados en XRP, SOL, DOGE y otros nombres han visto entradas netas diarias máximas mayormente en decenas de millones de dólares, lo que implica un impacto limitado en la estructura más amplia del mercado.

Fuente de datos: DeFiLlama

La liquidez en cadena, reflejada en el suministro de stablecoins, continuó con una recuperación modesta la semana pasada pero no mostró señales de un "flujo masivo" – más bien un avance lento pero constante. Estructuralmente, USDT mantuvo un ligero crecimiento, mientras que otros stablecoins principales permanecieron mayormente estables. Un desarrollo que vale la pena destacar es que las corredoras tradicionales están acelerando sus esfuerzos para integrar stablecoins en su arquitectura de financiamiento. Interactive Brokers, por ejemplo, ha indicado en entrevistas que está explorando la emisión de su propio stablecoin y permitir que los clientes financien cuentas de corretaje con stablecoins líderes, con el objetivo de habilitar depósitos y transferencias de stablecoins las 24 horas del día, los 7 días de la semana. Esta dirección es altamente consistente con sus movimientos previos para ofrecer trading de criptomonedas a través de socios como Paxos y Zero Hash, y sugiere que la combinación de "cuenta de corretaje + riel de financiamiento con stablecoins" está pasando de experimentos piloto hacia una construcción más estratégica.

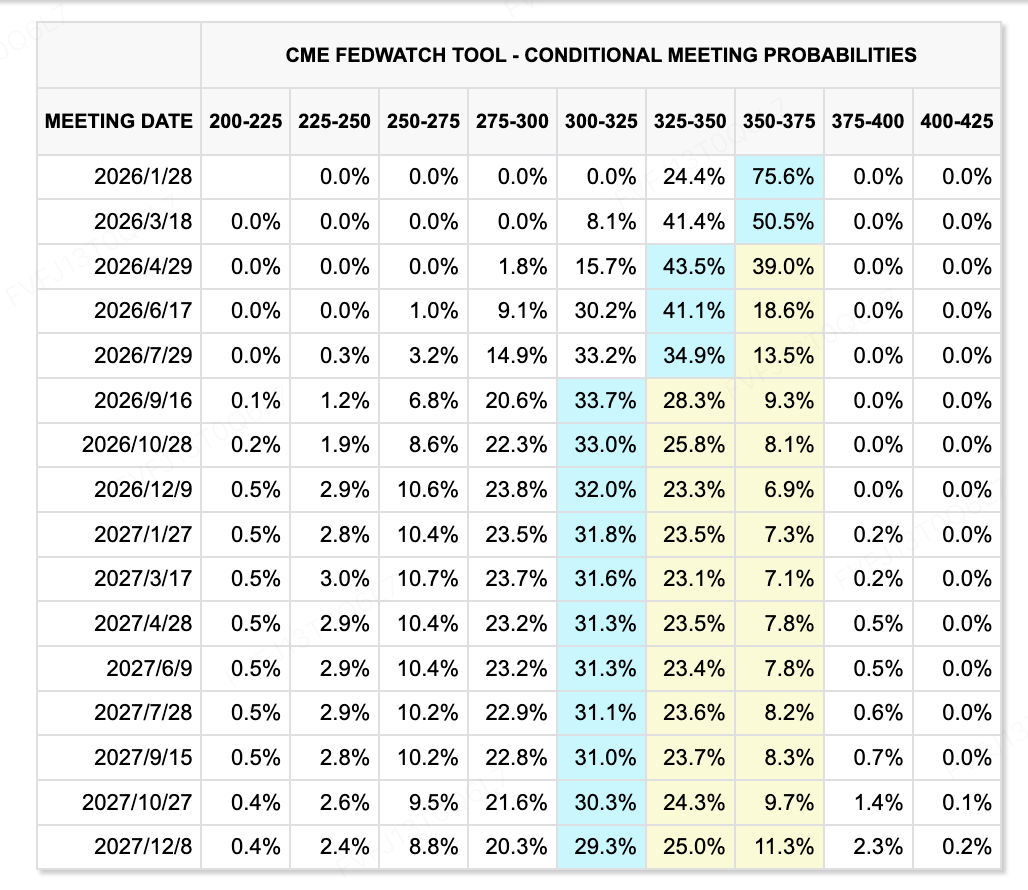

Fuente de datos: CME FedWatch Tool

En el frente de las expectativas de tasas, la narrativa sigue siendo fluida. El recorte de 25 puntos básicos por parte de la Fed la semana pasada estuvo en línea con las expectativas, pero el gráfico de puntos implica solo un recorte adicional en 2026, y hay divergencias internas visibles sobre si la inflación o el empleo deberían ser la preocupación principal. La disposición a seguir un ciclo de flexibilización más agresivo parece limitada. El equilibrio delicado entre "desinflación, presión en los precios de los activos y el riesgo de que las condiciones financieras vuelvan a endurecerse" hace que la fijación de precios futuros de las tasas a largo plazo sea más volátil.

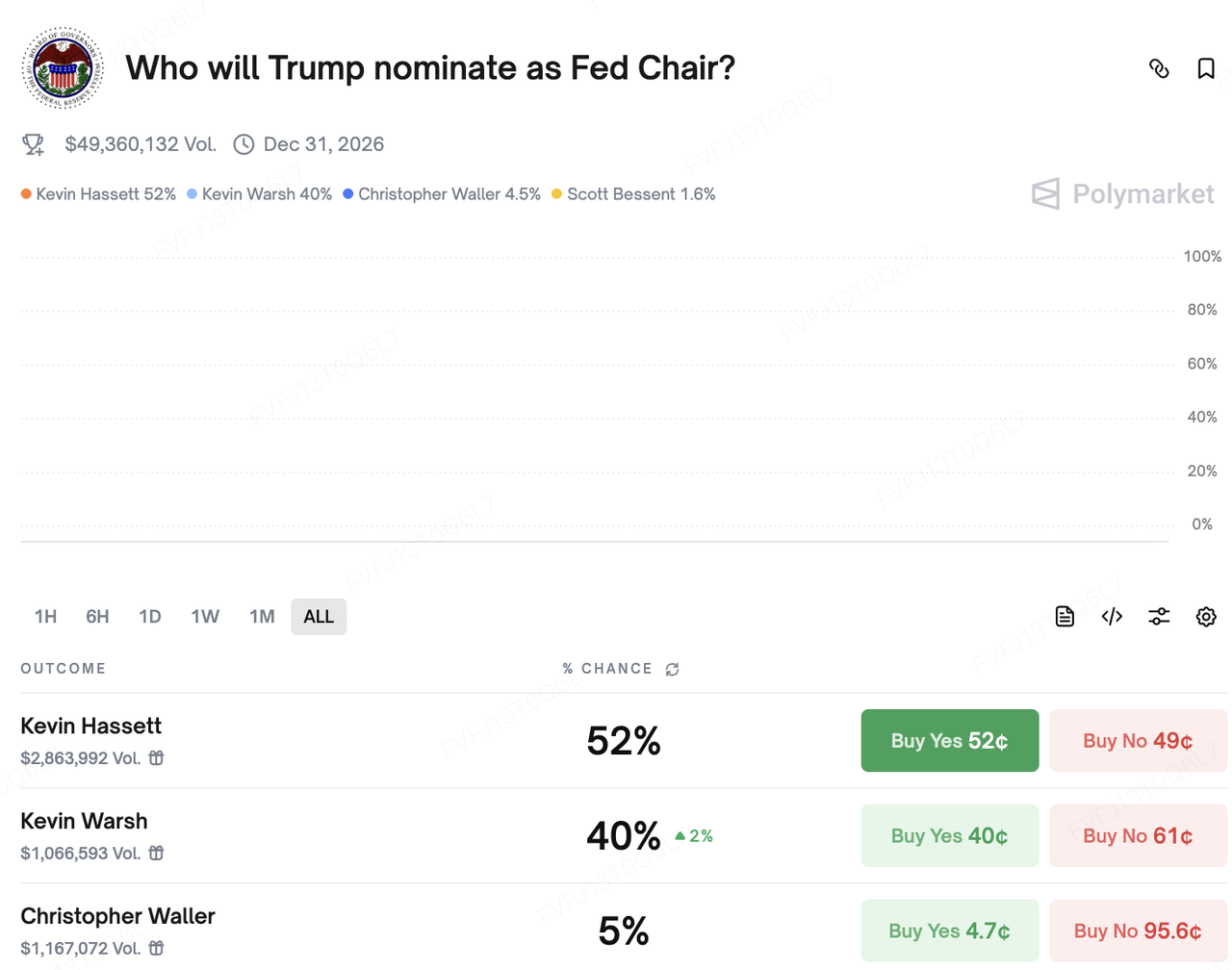

En el ámbito político, el debate del mercado sobre el próximo presidente de la Fed se está intensificando. Kevin Hassett era visto anteriormente como el principal candidato, pero luego de que el expresidente Trump mencionara en una entrevista reciente que ha "prácticamente decidido" a quién nominará, las probabilidades de Kevin Warsh, exgobernador de la Fed, aumentaron significativamente. En la plataforma de predicción Polymarket, las probabilidades de apuesta para Hassett y Warsh ahora están en una competencia reñida. En términos generales, ambos candidatos son percibidos como relativamente “dovish–pro-crecimiento–pro-reducción de impuestos”, lo que refuerza la narrativa a largo plazo de tasas reales potencialmente más bajas; sin embargo, su impacto a corto plazo en el camino concreto de la política monetaria aún está por verse.

Eventos clave para observar esta semana:

-

15 de diciembre:China publica datos sobre ventas minoristas, producción industrial e indicadores del sector inmobiliario.

-

16 y 18 de diciembre:EE. UU. publica el primer informe de nóminas no agrícolas posterior al cierre (cambio en el empleo de noviembre) y el informe del IPC de noviembre, ambos inputs críticos para reevaluar el camino de la política de la Fed.

-

18 de diciembre:El Banco Central Europeo y el Banco de Inglaterra anuncian sus últimas decisiones sobre tasas de interés.

-

19 de diciembre:Reunión de política del BoJ; los mercados esperan ampliamente un aumento de 25 puntos básicos, elevando la tasa de política al 0.75%. La conferencia de prensa del gobernador Ueda será un factor clave para las expectativas globales de tasas y la dirección de las operaciones de carry trade.

Observación del mercado primario:

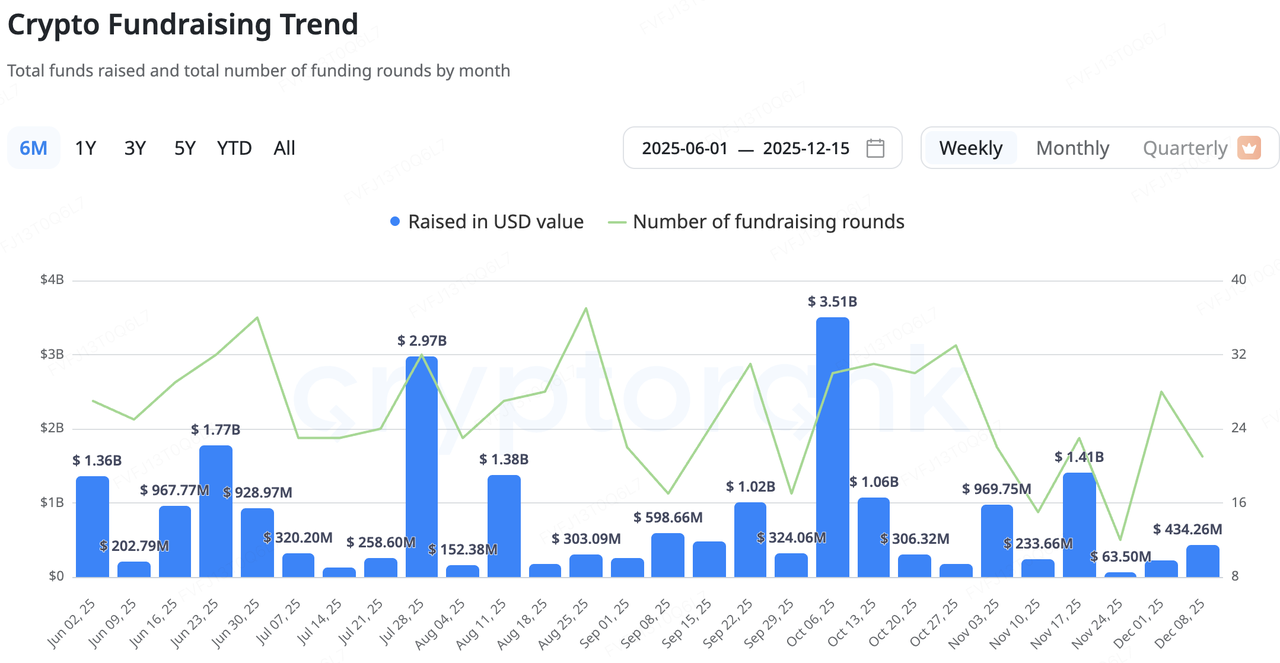

Recientemente, el mercado primario nativo de criptomonedas ha continuado operando bajo un régimen de "bajo volumen agregado, estructura cautelosa". Los datos de CryptoRank muestran que los tamaños de los acuerdos anunciados en las últimas semanas permanecen en la banda más baja de este año, con tamaños promedio de tickets visiblemente menores. El capital incremental está gravitándose hacia transacciones de “ciclo tardío” como fusiones y adquisiciones (M&A), OPV y acuerdos posteriores a la OPV, con una clara inclinación lejos de proyectos de etapas tempranas y alto riesgo, y hacia infraestructura y plataformas reguladas con ingresos existentes y modelos de negocio más claros.

Dentro del ecosistema cripto, los movimientos recientes del principal agregador DEX de Solana, Jupiter, son ilustrativos. En lugar de construir infraestructura de préstamos desde cero, Jupiter optó por adquirir el producto maduro RainFi como su punto de entrada al vertical de préstamos P2P, con ambas partes planeando el lanzamiento conjunto del producto de préstamos P2P Jupiter Orderbook en el primer trimestre de 2026. Para Jupiter, este camino de fusiones y adquisiciones “comprar tecnología + comprar equipo” acorta tanto el tiempo desde el concepto hasta el lanzamiento como aprovecha su base de usuarios existente para expandir su mapa de productos DeFi, evitando la necesidad de repetir un proceso lento de “inicio en frío + prueba y error”.

Fuente de datos: CryptoRank

**La infraestructura de pagos en M&A se intensifica: sinergias estratégicas sobre la expansión de “quema de efectivo”**

Más importante aún, la infraestructura de pagos y stablecoins se está convirtiendo cada vez más en el punto focal de la actividad de M&A (fusiones y adquisiciones). Dos acuerdos de montos no revelados esta semana – la cooperación entre el banco comunitario estadounidense Lead Bank y el proveedor de infraestructura de pagos con stablecoins Loop Crypto, y la adquisición por parte de Stripe del equipo de billetera móvil Valora – apuntan a la misma dirección estructural: construir una “capa puente” controlable entre las finanzas tradicionales basadas en cuentas y las pilas de pagos con stablecoins en la blockchain.

Lead Bank es un banco comunitario con casi un siglo de historia con sede en Kansas City, Missouri, que en los últimos años se ha reposicionado como un “banco amigable con las criptomonedas” que atiende a empresas fintech y de activos digitales. En 2024, completó una ronda Serie B que elevó su valoración al rango de los “unicornios”. Loop Crypto provee infraestructura de pagos con stablecoins y gestión de tesorería para empresas, ayudando a clientes corporativos a automatizar los flujos de stablecoins para nóminas, liquidaciones en la cadena de suministro y pagos/cobros transfronterizos. La esencia de su asociación radica en vincular las cuentas bancarias reguladas con la pila de pagos en la blockchain de Loop: las empresas pueden utilizar una configuración integrada única para gestionar financiación fiat–stablecoin, la gestión de posiciones y las liquidaciones en la cadena. Un extremo permanece alineado con los requisitos tradicionales de contabilidad y auditoría; el otro se conecta a una red de stablecoins más eficiente y programable. Es un ejemplo clásico de la división de roles donde “los bancos poseen las cuentas, cripto posee la capa de transporte”.

Stripe está avanzando en su franquicia de pagos en criptomonedas desde una perspectiva estratégica aún más elevada. Después de adquirir al proveedor de infraestructura de liquidación de stablecoins Bridge a principios de 2025 para fortalecer sus capacidades de liquidación y custodia en el back-end, posteriormente compró la empresa de infraestructura de identidad/monedero Privy (gestión de identidad y claves en el front-end) y, más recientemente, anunció que el equipo de Valora se unirá a Stripe, cubriendo una brecha crítica en la experiencia de usuario de monederos móviles y el alcance en mercados emergentes. La información pública sugiere que la aplicación Valora regresará a su empresa matriz, cLabs, mientras que el equipo se une a Stripe para acelerar su plan de construir una red de liquidación de stablecoins basada en la cadena de pagos Tempo.

Tempo, co-desarrollado por Stripe y Paradigm, está enfocado en casos de uso de pagos y stablecoins, permite pagar la comisión de gas directamente en stablecoins, y ya ha incorporado a instituciones financieras importantes como Mastercard, UBS y Klarna como participantes del testnet. Con esta configuración, Stripe ha ensamblado efectivamente una pila verticalmente integrada de "liquidación en el back-end (Bridge) + identidad/monedero en el front-end (Privy, Valora) + cadena de pagos propietaria (Tempo)", cambiando su objetivo estratégico de "solo un procesador de pagos" a "arquitecto de un ecosistema completo de pagos on-chain".

En conjunto – desde la adquisición de RainFi por parte de Jupiter, hasta Lead Bank × Loop, y Stripe × Valora/Bridge/Privy – se está delineando una ruta de evolución bastante clara. Por un lado, los actores principales están utilizando fusiones y adquisiciones para reducir el tiempo de entrada al mercado en nuevos verticales y para priorizar casos de uso más cercanos al flujo de efectivo, como los pagos con stablecoins y la gestión de tesorería B2B. Por otro lado, la división de funciones entre las instituciones financieras tradicionales y los proyectos cripto está volviéndose más definida: los bancos e instituciones licenciadas son responsables de la infraestructura de cuentas y el cumplimiento normativo, mientras que los proyectos cripto proveen stablecoins, liquidaciones on-chain y rieles de pago programables.

Las variables clave a observar en el futuro incluyen: la velocidad con la que este modelo de "banco + pila de pagos cripto" penetra en clientes empresariales del mundo real; y si actores como Stripe y Lead Bank pueden construir motores de negocios sostenibles en áreas como STaaS (Stablecoin-as-a-Service), cadenas de pagos propietarias y soluciones de monedero de marca blanca. Estos factores determinarán hasta dónde y qué tan rápido puede escalar esta nueva generación de infraestructura de stablecoins y pagos.

3. Spotlight de proyecto

Cumplimiento normativo frente a la caída de las ICO; la infraestructura de Wall Street toma el control de la narrativa de RWA.

La semana pasada, el mercado secundario exhibió un claro sentido de desajuste. Por un lado, las declaraciones públicas del presidente de la SEC, Paul Atkins, finalmente enviaron una señal que el mundo cripto llevaba mucho tiempo esperando: que muchas ICOs no deberían tratarse como valores. Esto aparentemente abrió la "puerta de cumplimiento" que la industria había esperado durante años. Sin embargo, el mercado no celebró. En cambio, presenciamos una fatiga hacia las ICOs: proyectos destacados respaldados por firmas de capital de riesgo de primera línea, como Monad y Gensyn, están recurriendo cada vez más a ventas públicas para su debut. No obstante, con precios posteriores al lanzamiento que repetidamente caen por debajo de su precio de emisión, está claro que el entusiasmo de los usuarios está disminuyendo. La era de las ICOs del "Salvaje Oeste", donde un solo whitepaper podía desencadenar un movimiento de riqueza, irónicamente ha llegado a su fin justo cuando finalmente obtuvo un estatus legal.

Este colapso de las narrativas antiguas es igualmente evidente en la capa de aplicaciones. Farcaster, considerado en algún momento como el faro social de Web3, se vio obligado recientemente a una reestructuración estratégica. El equipo admitió efectivamente que una visión basada únicamente en "protocolos abiertos" y "gráficos sociales" es insuficiente para construir una ventaja competitiva comercial. Al cambiar la marca de su cliente oficial y fomentar agresivamente el uso de Warpcast Wallet, Farcaster está señalando que la demanda del mercado para productos sociales de Web3, que son altamente homogéneos con Web2, ha sido desmentida. Sin embargo, el camino de Farcaster hacia convertirse en un monedero no será necesariamente fácil. A principios de este año, Argent, el monedero líder en el ecosistema de StarkNet, anunció un giro hacia servicios de NeoBank y tarjetas de pago, confirmando que el sector de los monederos también enfrenta una competencia de "océano rojo". El compromiso financiero de Farcaster refleja un consenso actual de la industria: sin el impulso de un efecto de riqueza de activos, las narrativas basadas únicamente en protocolos e infraestructura enfrentan desafíos inmensos.

Mientras que la narrativa cripto-nativa pierde fuerza, el proceso de RWA (Activos del Mundo Real) ha logrado un avance histórico. El 12 de diciembre, una subsidiaria de la DTCC (Depository Trust & Clearing Corporation) recibió una "Carta de No Acción" de la SEC, aprobando un piloto para la tokenización de activos del mundo real en la blockchain. Simultáneamente, circulan rumores de que Coinbase pronto lanzará productos de acciones tokenizadas, y Interactive Brokers (IBKR) ha comenzado a admitir depósitos en USDC para usuarios estadounidenses a través de socios.

El movimiento de DTCC es fundamentalmente diferente de los proyectos previos de cripto-equidad que utilizaron estructuras offshore/SPV para "esquivar" regulaciones. Como el monopolio de facto del mercado de valores spot en los EE. UU., la DTCC procesa hasta $2.5 cuatrillones de dólares en transacciones de valores anualmente; la gran mayoría de las acciones y bonos negociados en los EE. UU. se liquidan y custodian a través de esta. La entrada de DTCC y Coinbase marca la transición de los RWA de un experimento marginal a una mejora sistémica de la infraestructura financiera central. Nos acercamos a un futuro donde las acciones de EE. UU., los bonos del Tesoro y diversos activos en dólares migran completamente a la cadena de bloques a una velocidad sin precedentes.

La narrativa dominante del mercado criptográfico a partir de 2025 y 2026 es muy diferente de las visiones de 2017 o 2021, protagonizadas por geeks y movimientos de base que intentaban construir un mundo nuevo fuera del sistema. Los principios una vez venerados de "sin permiso" y "descentralizado" rara vez se consideran mandamientos obligatorios en ciclos anteriores. El ciclo actual se define por cómo los gigantes financieros tradicionales y las organizaciones utilizan prácticamente la tecnología blockchain para mejorar la eficiencia, haciendo que la Tokenización de Activos Digitales (DAT), los RWA y los pagos con stablecoins sean los nuevos protagonistas.

En este ciclo de transición de impulso, las estrategias de mercado se bifurcarán: o adoptan la nueva infraestructura financiera conforme representada por DTCC, o profundizan en el mundo on-chain para encontrar "outliers" como Polymarket—proyectos que, aunque existen en un área gris, resuelven puntos de dolor reales y ofrecen una disrupción genuina. En esta estructura de mercado en forma de "mancuerna", el camino intermedio mediocre podría convertirse en el mayor riesgo.

Sobre KuCoin Ventures

KuCoin Ventures, es el brazo de inversión líder de KuCoin Exchange, una plataforma criptográfica global líder basada en la confianza, que sirve a más de 40 millones de usuarios en más de 200 países y regiones. Con el objetivo de invertir en los proyectos criptográficos y blockchain más disruptivos de la era Web 3.0, KuCoin Ventures apoya tanto financieramente como estratégicamente a los constructores de cripto y Web 3.0, con profundos conocimientos y recursos globales. Como un inversionista amigable con la comunidad y orientado a la investigación, KuCoin Ventures trabaja estrechamente con los proyectos de su portafolio durante todo el ciclo de vida, con un enfoque en infraestructuras Web 3.0, IA, aplicaciones para consumidores, DeFi y PayFi.

Descargo de responsabilidadEsta información general del mercado, posiblemente proveniente de fuentes comerciales, patrocinadas o de terceros, no constituye asesoramiento financiero o de inversión, una oferta, solicitud ni garantía. Renunciamos a cualquier responsabilidad por su exactitud, integridad, fiabilidad y por cualquier pérdida resultante. Invertir/operar implica riesgos; el rendimiento pasado no garantiza resultados futuros. Los usuarios deben investigar, juzgar con prudencia y asumir plena responsabilidad.

Aviso: Esta página fue traducida utilizando tecnología de IA (impulsada por GPT) para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.