**Informe Semanal de KuCoin Ventures: La "Actualización Silenciosa" de Fusaka, el Plan de Wall Street para 2026 y el Verdadero Negocio de la Infraestructura Cripto**

2025/12/08 17:51:02

**1. Aspectos Destacados del Mercado Semanal**

**Actualización Fusaka: Cómo Ethereum está reescribiendo silenciosamente la curva de costos L1-L2 mediante optimizaciones de estilo "ingeniería"**

El 3 de diciembre, la red principal de Ethereum completó la actualización Fusaka según lo programado. En comparación con las actualizaciones Shanghai y Dencun, Fusaka llegó con notablemente menos atención mediática: la atención del mercado estaba distraída por la volatilidad de BTC y los temas relacionados con BBW, mientras que el precio y la actividad en cadena de ETH se mantuvieron relativamente bajos, lo que dificultó construir una narrativa de fuerte sentimiento. Al mismo tiempo, Fusaka es, por diseño, una actualización más impulsada por la ingeniería a nivel de protocolo: sin narrativas nuevas de palabras de moda, sin cambios paradigmáticos en la jugabilidad, pero con una serie de ajustes estructurales en torno a costos, capacidad y umbrales de validación. En esencia, está sentando las bases para cómo L1 y L2 compartirán responsabilidades en los próximos años.

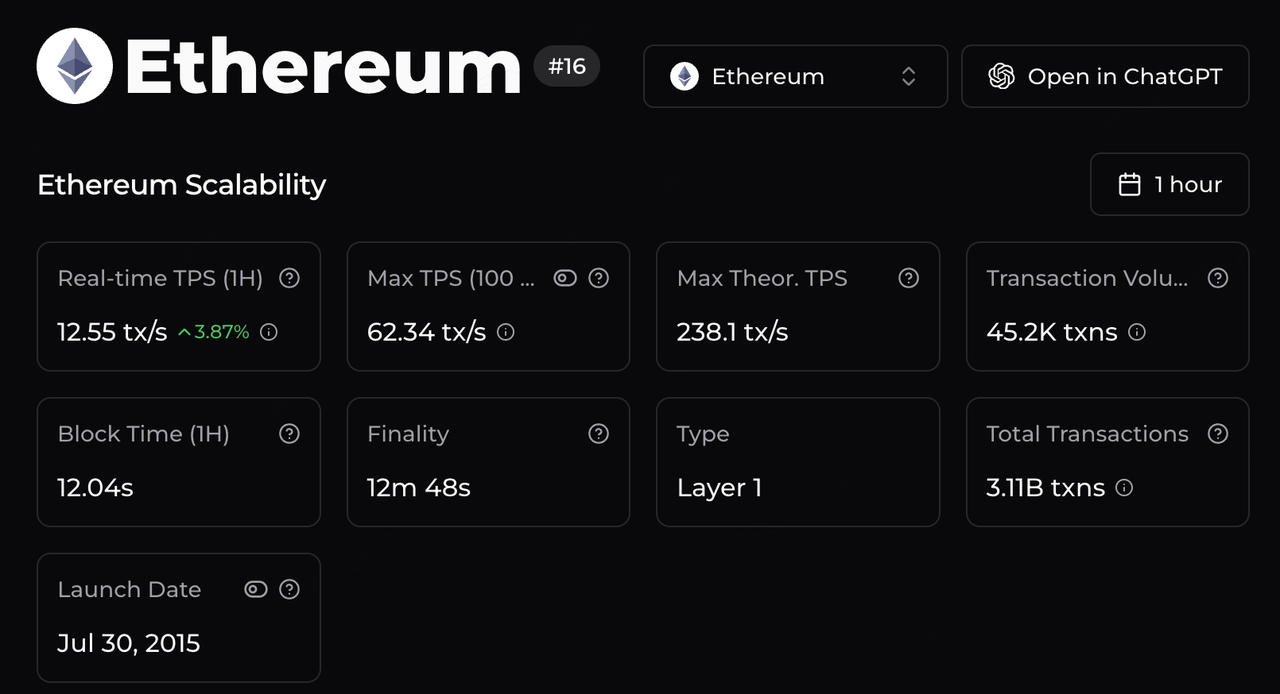

En términos de ejecución, el cambio más visible proviene de la remodelación de la capacidad y la curva de costos. El límite de gas se ha elevado a 60 millones, y combinado con optimizaciones de ejecución y ruta de datos, estimaciones de terceros sugieren que el rendimiento máximo teórico de Ethereum ahora puede acercarse a ~238 tx/s—un orden de magnitud por encima de la era inicial de ~15 TPS. Para la infraestructura upstream, esto abre más margen para liquidaciones de L2; para las aplicaciones, reduce sistemáticamente el costo esperado y la congestión de las actividades de "alta frecuencia en Ethereum"—desde la infraestructura RWA en Arbitrum, hasta flujos de pago estilo x402 en Base, y experimentos de DeFi y juegos de alta frecuencia en MegaETH—en lugar de depender de ventanas ocasionales de "bajas comisiones".

**Fuente de Datos:** https://chainspect.app/chain/ethereum

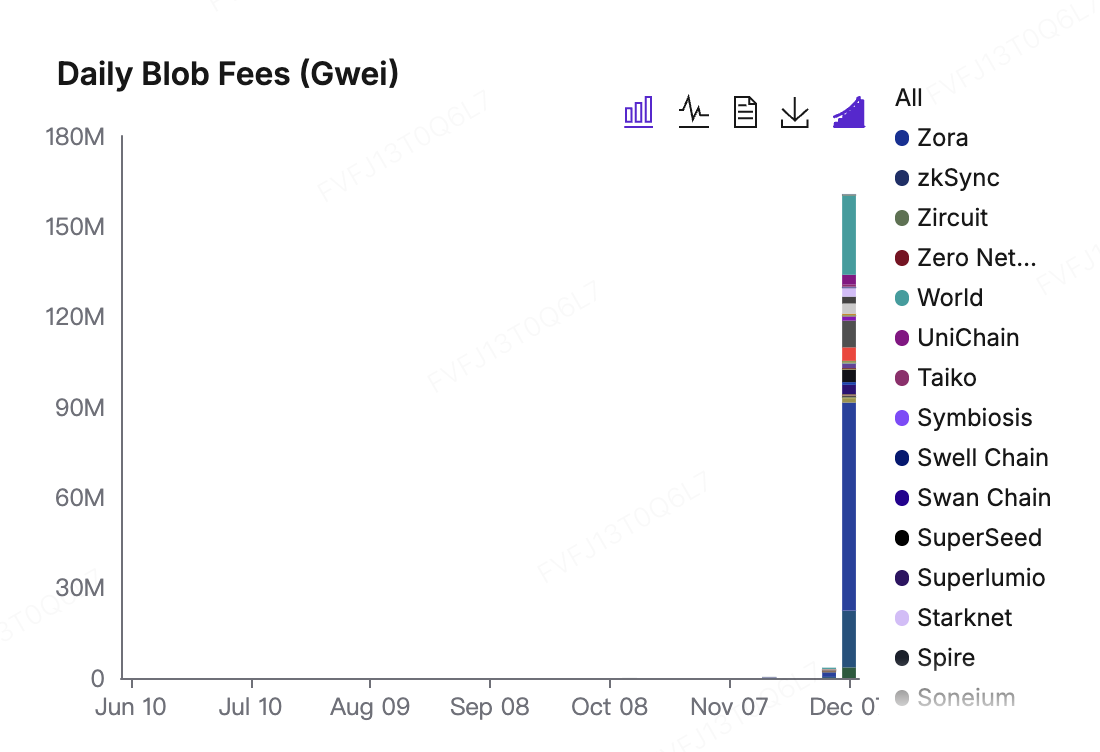

El reajuste del mercado de comisiones se refleja principalmente en cómo EIP-7918 ajusta los precios de los Blobs. Después de Dencun, los Blobs eran efectivamente “casi gratuitos”: la tarifa mínima era de solo 1 wei, lo que significaba que, cuando la demanda era baja, las L2 podían ocupar el ancho de banda de disponibilidad de datos a un costo marginal casi nulo. Fusaka introduce un precio de reserva para los Blobs que está vinculado a la tarifa base de L1: incluso en períodos de baja demanda, las L2 aún deben pagar un “peaje” proporcional a los niveles de gas de la mainnet. Tras la actualización, la tarifa base de los Blobs saltó de 1 wei a un nuevo rango de equilibrio en decenas de millones de wei; las tarifas diarias de Blobs muestran un notable cambio ascendente en los gráficos, con Base, World Chain y Arbitrum emergiendo como los principales contribuyentes. Por un lado, esto significa que la disponibilidad de datos (DA) de Ethereum ya no es un “bien gratuito”: las L2 ahora deben pagar continuamente por la capacidad de liquidación y datos que consumen. Por otro lado, estas tarifas se integran en el marco de EIP-1559, lo que se traduce en recompensas para los validadores y quema de ETH, reforzando el papel de ETH como el activo que captura el valor de ser la capa global de liquidación y disponibilidad de datos.

Data Source: https://blobscan.com/stats

Por su parte, PeerDAS eleva el techo efectivo de escalabilidad desde el lado de la validación. Bajo el modelo tradicional, la verificación completa de datos de L2 requería que los nodos descargaran Blobs completos, lo que resultaba en altos requerimientos de ancho de banda y almacenamiento que solo un pequeño conjunto de “nodos grandes” podía cumplir de manera realista. PeerDAS introduce el muestreo de datos, permitiendo a los validadores descargar y verificar solo un subconjunto de fragmentos de datos, al tiempo que se logra una alta confianza en que el bloque de datos completo está disponible. Se estima que esto reduce los requerimientos de ancho de banda en aproximadamente un 70%–85%. En términos prácticos, disminuye la barrera para que nodos regulares participen, al tiempo que crea espacio para que validadores institucionales y proveedores de staking operen nodos y ofrezcan servicios dentro de marcos regulatorios. Más importante aún, una vez que se levanta el límite de capacidad de los Blobs y los costos de validación se distribuyen, la competencia entre las L2 por el espacio limitado de bloques de L1 se reduce: las curvas de tarifas se suavizan, los picos de congestión son más manejables y L1 disfruta de una tarifa base y un ingreso de validadores más estables. En esta configuración, los holders de ETH, los validadores de L1, los secuenciadores de L2 y los usuarios finales comparten el mismo modelo económico y participan en los beneficios, impulsando la asignación de recursos hacia un equilibrio de “alta utilización + alta seguridad”.

Fusaka no reorganizará cualitativamente el exceso de oferta a corto plazo de la misma manera que lo hizo Shanghái desbloqueando el ETH en staking, ni reproducirá el efecto inmediato de "impacto" de Dencun al reducir drásticamente las comisiones de L2 de la noche a la mañana. En cambio, es mejor entenderlo como un conjunto de ajustes de “variables de movimiento lento” destinados a abordar cuellos de botella estructurales: al ajustar conjuntamente el rendimiento, las comisiones de Blob y los umbrales de validación, Fusaka proporciona una base de hardware más sostenible para la división del trabajo en la que “L1 gestiona la liquidación y la disponibilidad de datos, mientras que L2 gestiona la experiencia del usuario y las aplicaciones.” De cara al futuro, las métricas más significativas a observar no serán la reacción del precio del ETH el día de la actualización, sino cómo evoluciona la proporción de tarifas de Blob dentro de los ingresos y la quema de ETH, dónde se estabiliza el nivel promedio de tarifas en L2 principales, cómo cambian las distribuciones de validadores y nodos con el tiempo, y cómo se reajusta la curva de emisión neta de ETH en un mundo cada vez más impulsado por la actividad de alta frecuencia en L2.

2. Señales Semanales Seleccionadas del Mercado

Tranquilidad en medio del entusiasmo de las acciones estadounidenses, la rara desvinculación de BTC y el cambio "del lado de la oferta" de la Fed

La característica definitoria del mercado de acciones de EE. UU. la semana pasada no fueron meramente las ganancias de los índices, sino un estado de volatilidad extremadamente comprimida. Wall Street parece haber declarado unilateralmente resueltos los riesgos a corto plazo, con el VIX rondando mínimos anuales y el índice MOVE (que rastrea la volatilidad del mercado de bonos) tocando su nivel más bajo desde principios de 2021. Bajo esta superficie tranquila, las coberturas contra riesgos extremos se han deshecho en gran medida y el capital ha fluido netamente positivo hacia los fondos de renta variable durante 12 semanas consecutivas, lo que indica una convicción extremadamente alta de los inversores en el corto plazo.

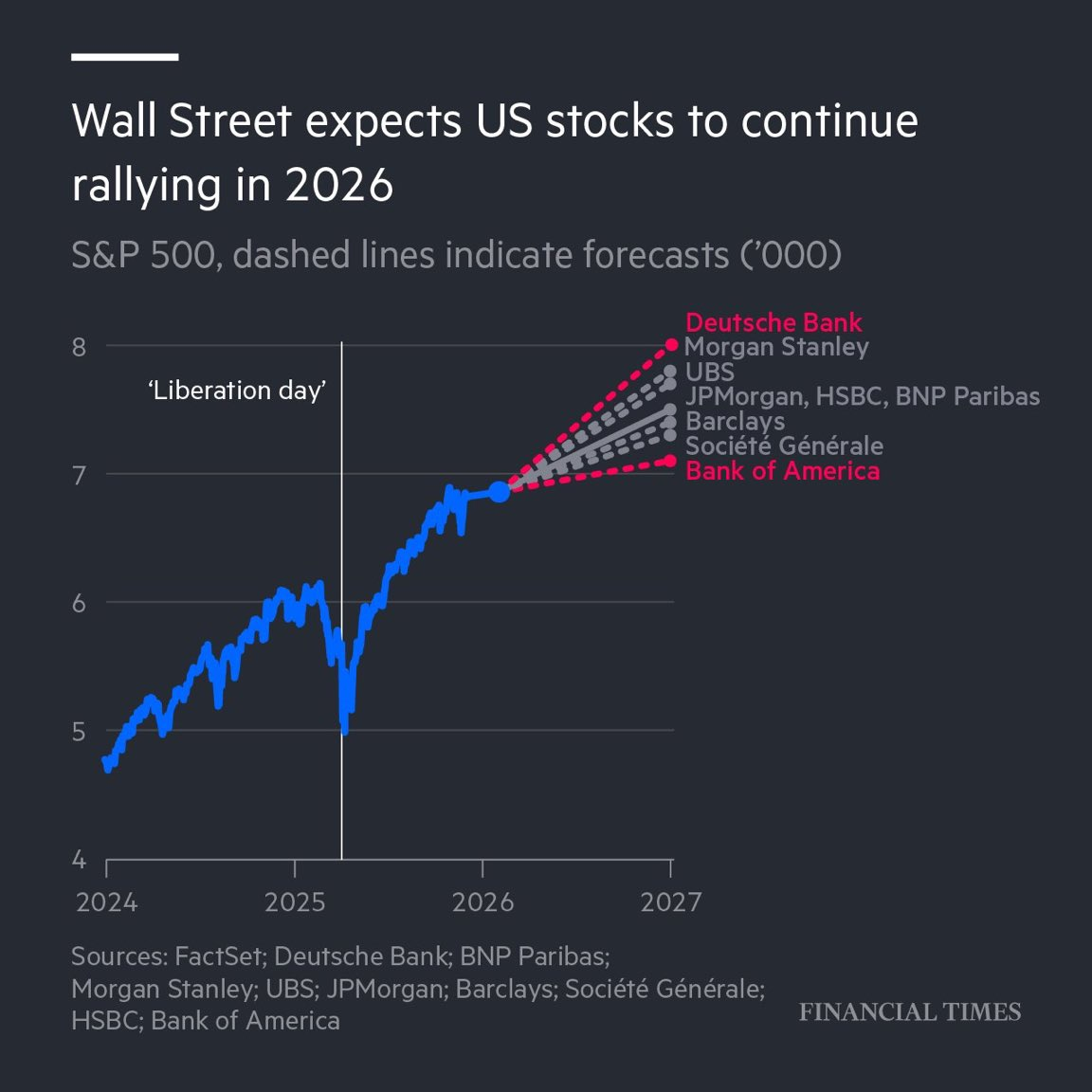

Fuente de datos: Financial Times

El motor principal de este optimismo ha cambiado de los datos económicos actuales a una narrativa macro de 2026. A pesar de los recientes datos persistentes de inflación del PCE y las divisiones emergentes dentro de la Fed, el mercado ha elegido "hacer la vista gorda" y se negocia plenamente bajo las expectativas de una recuperación en 2026. Según los últimos pronósticos de los principales bancos de Wall Street, el ambiente es universalmente optimista, prediciendo que las acciones de EE. UU. continuarán con ganancias de dos dígitos en 2026, con el S&P 500 desafiando potencialmente la marca de 7,500 o incluso 8,000.

Tres pilares principales apoyan esta lógicaHere is the Spanish translation of the provided text, following the rules and formatting specified: --- Primero está el precio del "Trump Dividend", donde el mercado anticipa una "trinidad" de recortes de impuestos, desregulación y políticas fiscales flexibles que impulsarán directamente las ganancias corporativas. En segundo lugar, está la evolución de la narrativa de la IA; instituciones como Goldman Sachs señalan que, aunque el crecimiento del CapEx de IA podría desacelerarse en 2026, el enfoque se trasladará de las inversiones en hardware hacia la realización de productividad. Las empresas que puedan cuantificar explícitamente las ganancias de eficiencia de la IA están reemplazando a las acciones puramente de hardware como la nueva fuente de Alpha. Finalmente, hay una recuperación del sector de consumo, con expectativas de que los ingresos reales de la clase media mejoren debido a la caída de la inflación y los recortes de impuestos, lo que ofrece oportunidades de recuperación de valoración para bienes de consumo. En resumen, el mercado actualmente está valorando un escenario "demasiado bueno para ser cierto".

En marcado contraste con la euforia en las acciones de EE. UU., el mercado secundario de criptomonedas se mantuvo apagado la semana pasada. Los precios de BTC bajaron brevemente por debajo de $89,000, creando un riesgo históricamente raro de divergencia anual y rompiendo la alta correlación observada en los últimos meses.

Fuente de datos: SoSoValue

Los datos sugieren que esta desconexión se debe más a ajustes en las estructuras de tenencia que a los fundamentos de BTC. Parte de la causa probablemente provenga de los fondos de cobertura macro tradicionales que están tomando beneficios y reequilibrando carteras al cierre del año. Sin embargo, a pesar del retroceso de precios, los ETFs de spot no han visto grandes salidas netas. La semana pasada, el gigante de gestión de activos Vanguard comenzó a permitir que sus clientes compren ETFs de criptomonedas gestionados por terceros (como IBIT de BlackRock) en su plataforma de corretaje por primera vez. Esto señala que el capital a largo plazo ahora puede ingresar al mercado de manera más conveniente.

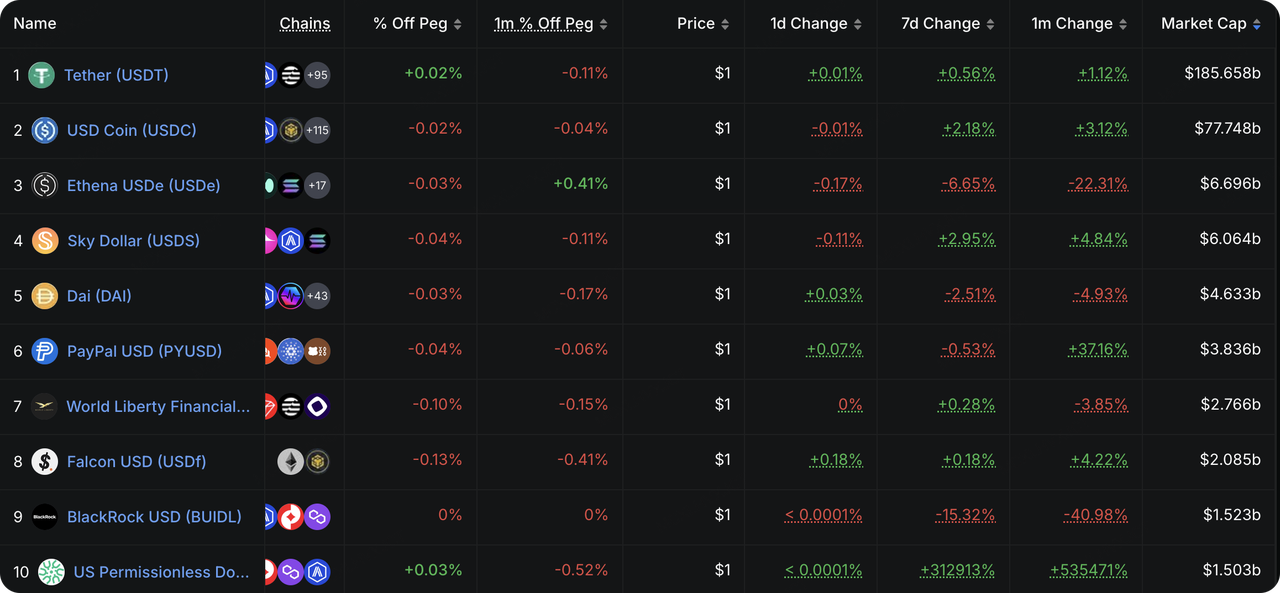

Fuente de datos: DeFiLlama

En cuanto a la liquidez en cadena, la emisión total de stablecoins dejó de caer y se recuperó la semana pasada. Incluso excluyendo el incremento de la recién monitorizada USPD, las stablecoins respaldadas puramente por fiat están viendo un lento aumento general. Por otro lado, USDe y BUIDL continúan reduciéndose, indicando que el sector de stablecoins alternativas sigue en una fase de desapalancamiento.

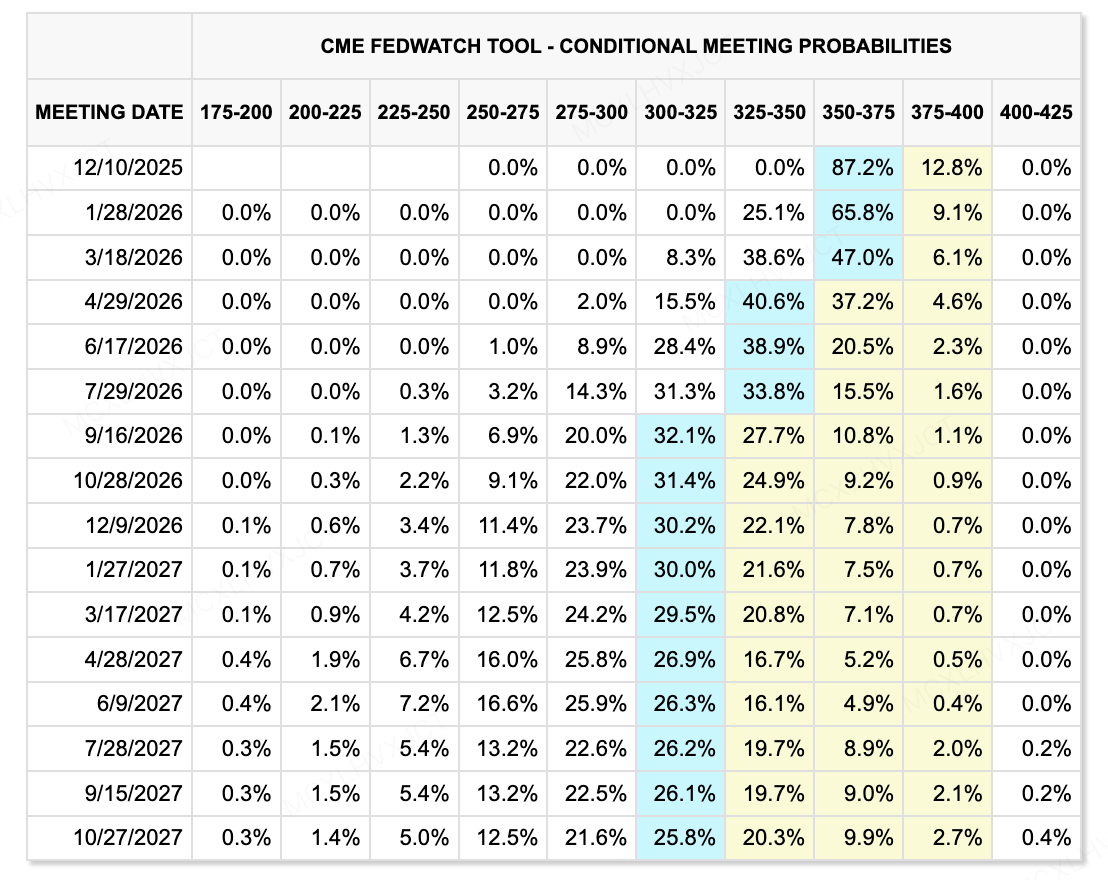

Fuente de datos: CME FedWatch Tool

Mirando hacia adelante, el juego de liquidez está entrando en una nueva fase. La mayor variable sigue siendo el cambio interno en la Fed: Kevin Hassett tiene una alta probabilidad de suceder a Powell como el próximo Presidente. Este cambio de personal reconstruiría fundamentalmente las expectativas de tasas de interés en el mercado. Hassett se inclina hacia una política muy dovish (considerando la tasa neutral en 2%–2.5%). En contraste con la lógica tradicional de la Fed orientada al "lado de la demanda" para suprimir la demanda y controlar la inflación, Kevin promueve una "lógica económica del lado de la oferta," abogando por tasas de interés bajas para estimular el gasto de capital, utilizando así los estallidos de productividad de la IA y la robótica para diluir la inflación ().

Por otro lado, el Banco de Japón (BOJ)Los movimientos ameritan un seguimiento continuo. Si bien las expectativas actuales de aumentos de tasas no han desencadenado un colapso como en julio, la reducción del diferencial de rendimiento entre EE.UU. y Japón hace que la tendencia de la repatriación del capital japonés de los bonos del Tesoro de EE.UU. sea irreversible. A largo plazo, esto debilitará la demanda de bonos del Tesoro y podría aumentar las tasas a largo plazo, afectando negativamente las valoraciones de los activos de riesgo globales.

En general, vemos una tendencia de flexibilización en EE.UU. frente a un endurecimiento en Japón , lo que genera incertidumbre persistente en las dinámicas de liquidez global.

Eventos clave a seguir esta semana:

-

8 de diciembre: Decisiones de bancos centrales (Fed, Canadá, Australia, Suiza, Brasil). ¿La liquidez global se flexibilizará en sincronía o comenzará a divergir?

-

11 de diciembre: Decisión sobre la tasa de interés de la Fed y solicitudes de subsidio por desempleo. Enfoque en el Dot Plot.

-

5 de diciembre: "Gestión de expectativas" de funcionarios de la Fed. Los primeros discursos posteriores a la decisión determinarán cómo el mercado interpreta la conferencia de prensa de Powell.

Observación del mercado primario:

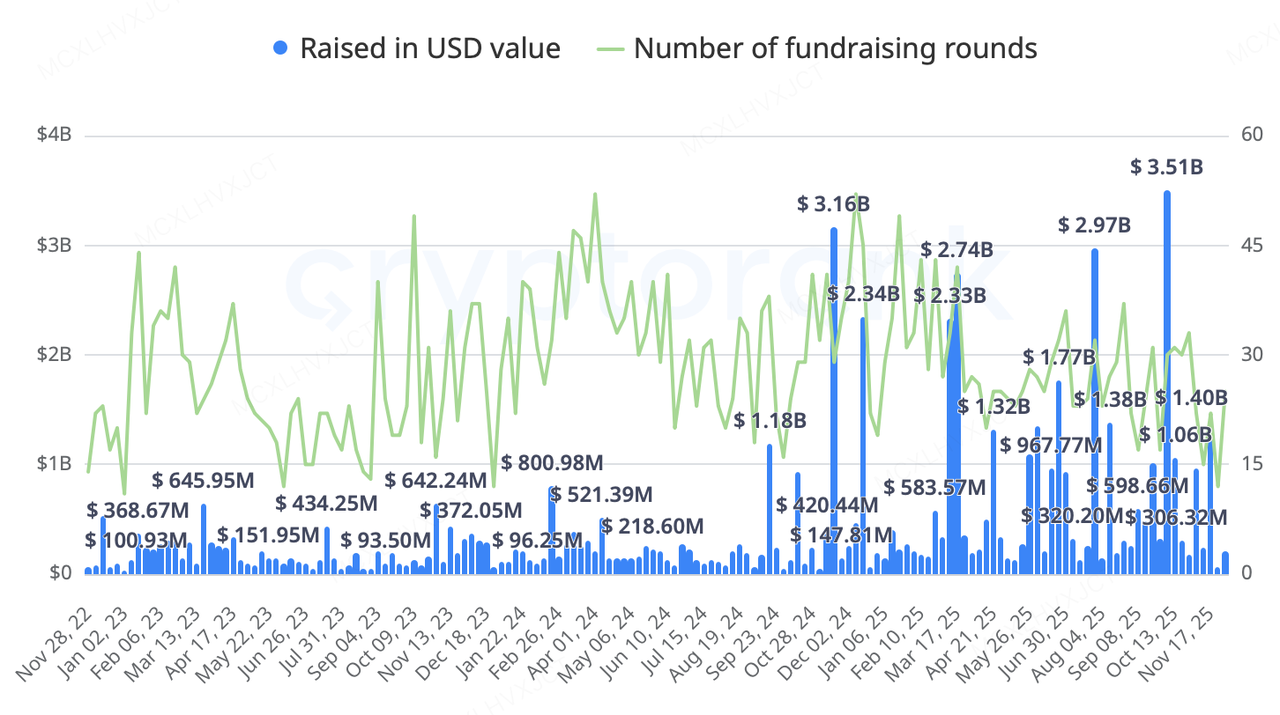

Recientemente, el mercado primario cripto-nativo ha continuado con una tendencia hacia un enfoque más pragmático y estratégico para financiamiento y fusiones y adquisiciones, centrándose en áreas con un atractivo claro y universal y ingresos reales , como acciones de EE.UU. on-chain, rendimientos on-chain, mercados de predicción y pagos transfronterizos/infraestructura de pagos.

La actividad de la semana pasada estuvo altamente concentrada en "Acciones On-chain/RWA", "Infraestructura de pagos" y "Rendimientos Cuantitativos". Ya sea por Kraken adquiriendo Backed Finance o gigantes financieros tradicionales (BNY Mellon, Nasdaq, S&P Global) invirtiendo en Digital Asset (matriz de Canton Network), la señal es clara: La infraestructura cripto está acelerando su integración con la lógica comercial de las finanzas tradicionales.

Fuente de datos: CryptoRank

-

Quant Yield Protocol Axis recaudó $5M en una ronda privada liderada por Galaxy Ventures, con la participación de KuCoin Ventures, Maven 11 y GSR. Su objetivo es proporcionar Rendimiento Real no inflacionario para USD, BTC y oro. En el contexto de un ciclo de recortes de tasas, los productos estructurados de rendimientos on-chain se están convirtiendo en destinos clave para el capital institucional.

-

El Exchange Descentralizado Ostium anunció una Serie A de $20M liderada por General Catalyst y el brazo cripto de Jump Trading, con la participación de Coinbase Ventures, Wintermute y GSR. La valoración es de aproximadamente $250M. Fundado por un equipo de Harvard, se centra en contratos perpetuos de RWA. (stocks, oil, gold). Su lógica central es utilizar la tecnología blockchain para ingresar al mercado de corretaje offshore, atendiendo a inversores fuera de los EE. UU. que buscan exposición a acciones estadounidenses.

AllScale ingresa al programa de incubación de YZi Labs (EASY Residency) Temporada 2 Whitelist

Como un proyecto de cartera previamente respaldado por KuCoin Ventures, AllScale ha alcanzado un hito significativo, ingresando oficialmente al programa de incubación de YZi Labs (EASY Residency) Temporada 2 Whitelist y desplegándose en BNB Chain.

AllScale no se posiciona como una billetera tradicional de criptomonedas, sino como un "neobanco ligero de stablecoins con custodia propia," que tiene como objetivo construir una infraestructura financiera descentralizada para pagos comerciales globales con una experiencia similar a la de Web2. Al proporcionar soluciones de pago y cobro de stablecoins con paridad 1:1 con USD, AllScale hace que las transacciones globales de alta frecuencia y bajo valor sean tan simples como enviar un correo electrónico, atendiendo directamente a poblaciones que no están bien servidas por los sistemas financieros tradicionales de transacciones internacionales.

En términos de adopción comercial, a diferencia de la mayoría de los proyectos PayFi que se enfocan en empresas Crypto-Native, AllScale demuestra una entrada altamente diferenciada al mercado de una forma pragmática al adquirir clientes reales en los "aguas profundas" de Web2 . Actualmente, la base de clientes principal de AllScale es amplia, dirigida a startups de IA con necesidades urgentes de expansión global y gigantes multinacionales de fabricación . AllScale incorpora con éxito stablecoins en los flujos comerciales tradicionales puramente como un "medio de liquidación eficiente." Esta estructura de clientes en la "economía real" le brinda una sólida resistencia anticíclica— incluso si el mercado cripto entra en un invierno, las necesidades de nómina y liquidación transfronterizas de las empresas tradicionales seguirán creciendo de manera rígida. Esto le proporciona al proyecto capacidades generadoras de ingresos independientes del ciclo del mercado cripto. El objetivo del equipo es priorizar la mejora del modelo de negocio y el equilibrio de ingresos; esta filosofía de largo plazo es poco común en la pista actual de PayFi y merece nuestro apoyo continuo.

3. Spotlight del Proyecto

Venta Pública de HumidiFi: La Tensión Entre Liquidez y Equidad para un Solana Dark-Pool DEX

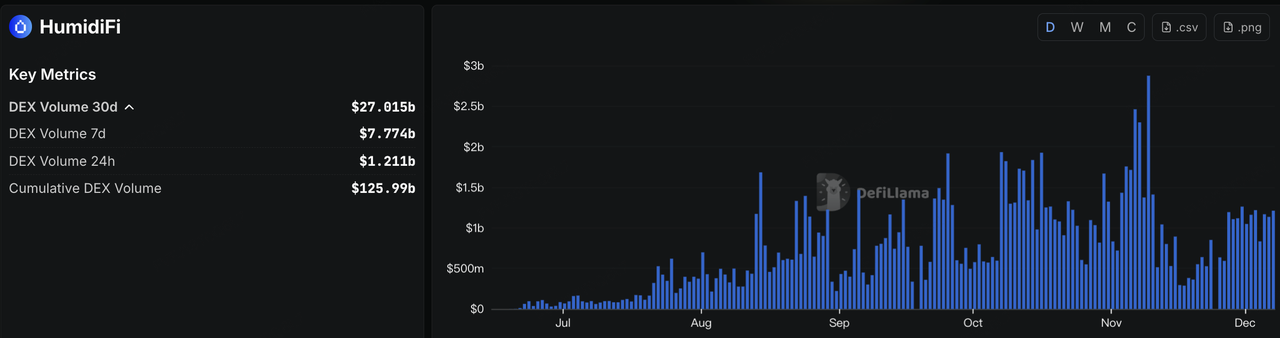

A medida que el mercado de criptomonedas comenzó a recuperarse del extremo pesimismo, los lanzamientos de tokens on-chain empezaron a cobrar relevancia nuevamente. El 3 de diciembre, la plataforma de trading de dark-pool basada en Solana, HumidiFi, lanzó su token WET a través de la plataforma DTF (Decentralized Token Formation) de Jupiter, destacando su narrativa de “Prop AMM + liquidez de dark-pool”. HumidiFi ya había escalado rápidamente dentro del ecosistema DEX de Solana: el volumen total acumulado de trading ha alcanzado aproximadamente $125.99 mil millones, con más de $27 mil millones negociados en los últimos 30 días, y su participación de mercado se ha dividido casi equitativamente entre Jupiter y Raydium.

Fuente de datos: https://defillama.com/protocol/dexs/humidifi

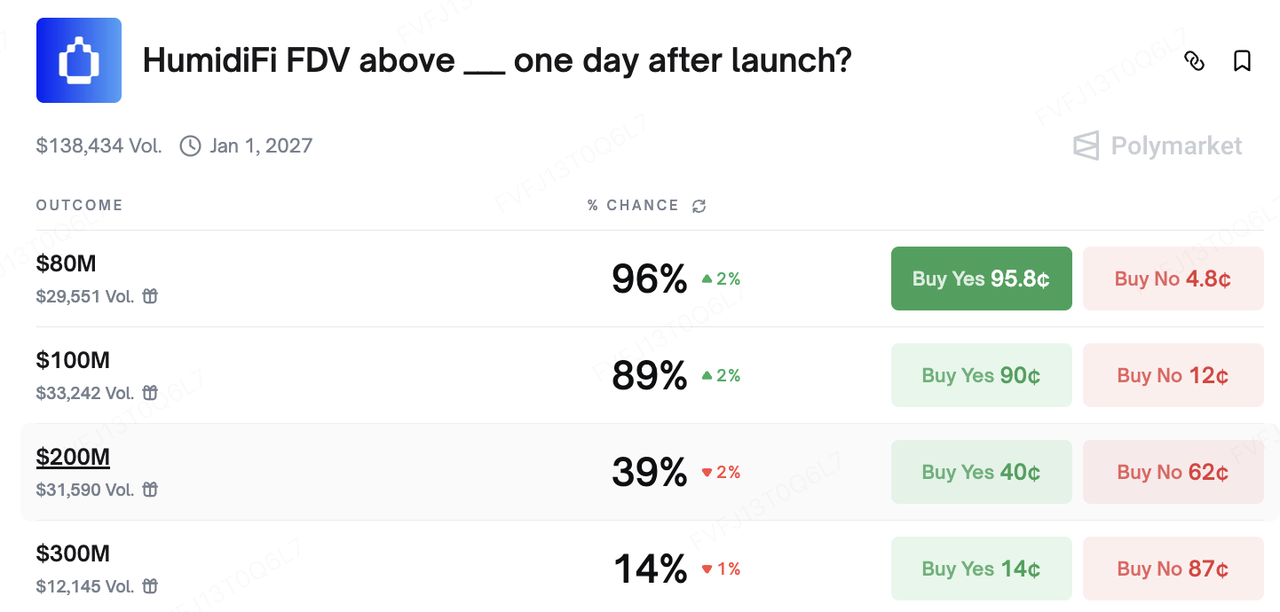

La venta pública implicó una valoración totalmente diluida (FDV) de aproximadamente $69 millones, significativamente inferior a la de DEXs líderes dentro del mismo ecosistema (Jupiter con cerca de $1.57 mil millones FDV y Raydium con alrededor de $639 millones). Como resultado, el mercado rápidamente posicionó a WET como una apuesta de alta beta en “liquidez profunda + potencial de ajuste de valoración”. En Polymarket, los mercados de predicciones sobre si la FDV de HumidiFi superaría los $80 millones o $100 millones un día después del lanzamiento han estado operando en rangos de alta probabilidad durante un periodo prolongado.

Fuente de datos: https://polymarket.com/event/humidifi-fdv-above-one-day-after-launch?tid=1764854137982

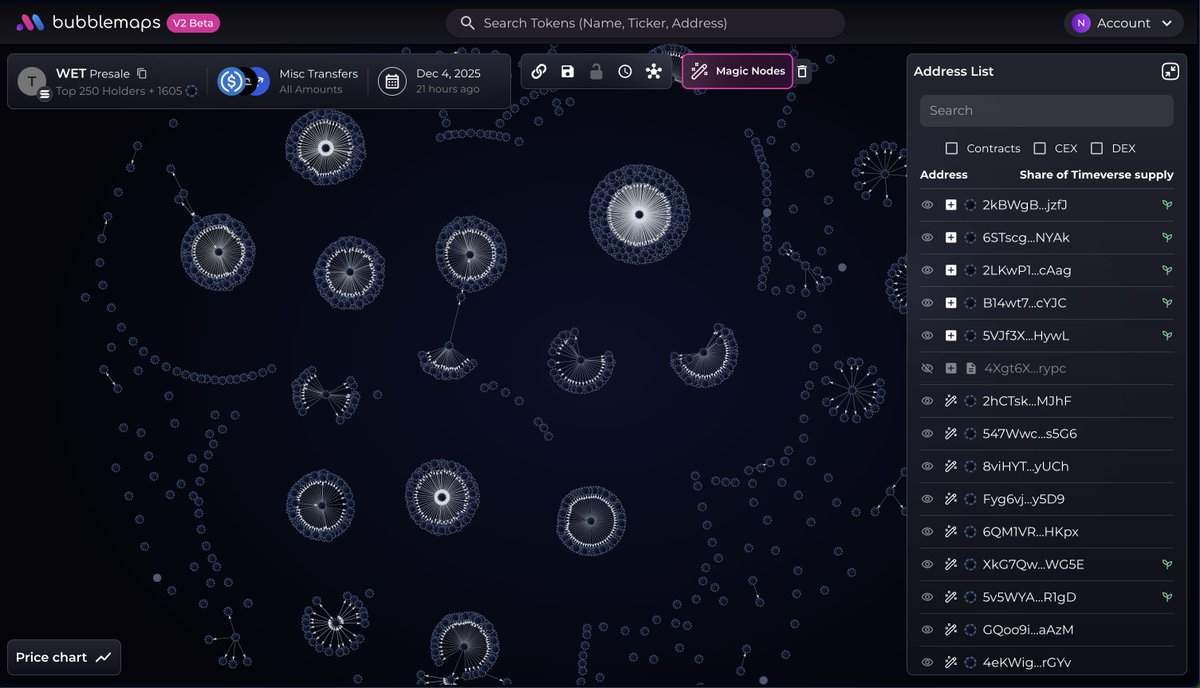

Sin embargo, la verdadera controversia surgió de cómo se ejecutó la primera ronda de la venta. En el diseño inicial, WET debía ser ofrecido principalmente a usuarios de HumidiFi (la “Wetlist”) y stakers de JUP. Pero en la noche del lanzamiento, se detectó tempranamente el punto de entrada del contrato, y un gran número de bots utilizó lotes de wallets para enviar transacciones simultáneamente, consumiendo la mayor parte de la asignación en muy poco tiempo. El análisis on-chain indica que al menos varios miles de direcciones estaban controladas por una sola entidad, que en conjunto capturó alrededor del 70% de la asignación de preventa: cada dirección había sido prefinanciada con exactamente 1,000 USDC desde un exchange, y luego se enviaron colectivamente transacciones de suscripción al contrato inteligente DTF. Para cuando estos “científicos” habían completado sus compras en lote, muchos usuarios regulares ni siquiera habían logrado cargar completamente las interfaces de la venta pública; lo que originalmente se planteó como una “venta pública orientada a la comunidad” se convirtió efectivamente en una batalla de asignación entre un grupo muy reducido de participantes.

Fuente de datos: https://v2.bubblemaps.io/map/KrzRTTwcXnIb2VmxswiW

En respuesta al fuerte rechazo de la comunidad, HumidiFi y Jupiter optaron por “reiniciar y comenzar de nuevo”. Los equipos anunciaron que la venta inicial de WET sería abandonada y ya no se respaldaría, y que se emitiría un nuevo token con el relanzamiento de la venta pública. Los usuarios elegibles de Wetlist y los stakers de JUP recibirán airdrops del nuevo token y derechos de asignación basados en registros on-chain, mientras que las direcciones identificadas como bots o participantes Sybil solo podrán reclamar su capital inicial y serán excluidas de futuras distribuciones. La nueva venta se llevará a cabo utilizando una versión mejorada y auditada del contrato DTF, con parámetros anti-Sybil más estrictos tanto a nivel de asignación como de dirección. En conjunto, este episodio ha amplificado la visibilidad de los DEXs de dark-pool en Solana en términos de liquidez y estructura de ejecución, y ha resaltado la tensión estructural entre “cadenas de alto rendimiento + lanzamientos por orden de llegada” y “distribución justa”. Si las futuras ventas públicas logran combinar herramientas como white lists, rifas/subastas y ponderación de identidad on-chain de una manera más madura, determinará en gran medida si este nuevo auge de entusiasmo por las ICO puede evolucionar de un pico impulsado por el sentimiento a una mejora sostenible de la infraestructura del mercado primario.

Sobre KuCoin Ventures

KuCoin Ventures es el brazo de inversión líder de KuCoin Exchange, una plataforma global de criptomonedas de confianza que atiende a más de 40 millones de usuarios en más de 200 países y regiones. Con el objetivo de invertir en los proyectos de criptomonedas y blockchain más disruptivos de la era Web 3.0, KuCoin Ventures apoya a los creadores de criptomonedas y Web 3.0 tanto financiera como estratégicamente, ofreciendo conocimientos profundos y recursos globales.

Como un inversor amigable con la comunidad y orientado a la investigación, KuCoin Ventures trabaja estrechamente con los proyectos de su portafolio durante todo su ciclo de vida, con un enfoque en infraestructuras Web 3.0, IA, aplicaciones para consumidores, DeFi y PayFi.

Descargo de responsabilidad Esta información general de mercado, posiblemente proveniente de terceros, fuentes comerciales o patrocinadas, no constituye asesoramiento financiero o de inversión, una oferta, solicitud o garantía. Renunciamos a cualquier responsabilidad por su precisión, integridad, fiabilidad y por cualquier pérdida resultante. Las inversiones/el trading son riesgosos; el desempeño pasado no garantiza resultados futuros. Los usuarios deben investigar, juzgar con prudencia y asumir plena responsabilidad.

Aviso: Esta página fue traducida utilizando tecnología de IA (impulsada por GPT) para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.