Explicación del Criterio de Kelly: Cómo los operadores profesionales usan las matemáticas para maximizar el crecimiento

El comercio moderno ya no se trata solo de encontrar buenas entradas y salidas. El tamaño de la posición se ha convertido en uno de los factores más importantes para determinar el éxito a largo plazo. Muchos operadores fracasan no porque su estrategia sea errónea, sino porque arriesgan demasiado o muy poco en cada operación. Aquí es donde entran en juego marcos matemáticos como el Criterio de Kelly. Originalmente desarrollado en la teoría de la información, el Criterio de Kelly ha encontrado una fuerte aplicación en finanzas y operaciones. Proporciona una fórmula para determinar el porcentaje óptimo de capital a arriesgar en una operación basado en la probabilidad y los rendimientos esperados.

Aunque el concepto puede parecer técnico, su objetivo es sencillo: maximizar el crecimiento del capital a largo plazo mientras se minimiza el riesgo de ruina. Los operadores profesionales y los fondos cuantitativos utilizan variaciones de este modelo para gestionar el riesgo de manera más efectiva. En un mercado donde la incertidumbre es constante, tener un enfoque estructurado para el tamaño de la posición ofrece una ventaja significativa. El Criterio de Kelly destaca porque se basa en la probabilidad más que en la intuición, lo que lo convierte en una herramienta poderosa para el trading disciplinado.

Enunciado de la tesis

El criterio de Kelly sigue siendo una de las herramientas matemáticas más efectivas para los operadores, ya que determina sistemáticamente el tamaño óptimo de la posición en función de la probabilidad, equilibrando crecimiento y riesgo en mercados inciertos.

La historia de origen: De la teoría de la información a las salas de operaciones

El Criterio de Kelly fue introducido por primera vez en 1956 por John L. Kelly Jr., un investigador que trabajaba en Bell Labs. Su trabajo no estaba inicialmente destinado a los mercados financieros, sino a mejorar la transmisión de señales a través de canales de comunicación ruidosos. La idea central era maximizar la velocidad a la que la información podía transmitirse de manera eficiente. Con el tiempo, matemáticos y economistas se dieron cuenta de que el mismo principio podía aplicarse al crecimiento del capital. El concepto fue adoptado posteriormente por jugadores e inversores que reconocieron su potencial para optimizar el tamaño de las apuestas. Para las décadas de 1980 y 1990, los fondos de cobertura y los operadores profesionales comenzaron a integrar modelos basados en Kelly en sus sistemas de gestión de riesgos. El atractivo del Criterio de Kelly radica en su fundamento científico. No depende de conjeturas ni juicios subjetivos.

En su lugar, utiliza la probabilidad y los resultados esperados para determinar cuánto capital debe asignarse a una oportunidad dada. Esto lo hace particularmente valioso en el comercio moderno, donde las decisiones deben tomarse rápidamente y de manera consistente. Hoy en día, el Criterio de Kelly se discute ampliamente en finanzas cuantitativas y se considera una piedra angular de la teoría óptima de apuestas.

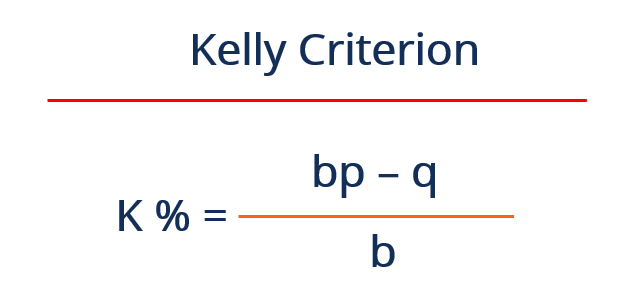

Desglosando la fórmula detrás del Criterio de Kelly

El criterio de Kelly se expresa mediante una fórmula sencilla que determina la fracción óptima de capital para arriesgar en una operación. La fórmula tiene en cuenta la probabilidad de ganar, la probabilidad de perder y la relación de pago. Se puede escribir como: f = (bp − q) / b, donde f representa la fracción de capital a arriesgar, b es la relación entre ganancia y pérdida, p es la probabilidad de ganar y q es la probabilidad de perder. Aunque la ecuación puede parecer sencilla, sus implicaciones son poderosas. Proporciona una respuesta precisa a una pregunta con la que muchos operadores luchan: ¿cuánto debería arriesgar en esta operación?

Al incorporar tanto la probabilidad como el pago, la fórmula garantiza que el tamaño de la posición esté alineado con la calidad de la oportunidad. Una operación con una mayor probabilidad de éxito o un mejor ratio recompensa-riesgo justificará una asignación mayor de capital. Por el contrario, configuraciones más débiles resultan en posiciones más pequeñas. Este ajuste dinámico es lo que hace tan efectivo el Criterio de Kelly. Asegura que el capital se despliegue de manera eficiente, maximizando el potencial de crecimiento mientras se controla el riesgo.

Por qué el tamaño de la posición es más importante que el momento de entrada

Muchos traders se enfocan intensamente en encontrar el punto de entrada perfecto. Si bien el momento es importante, el tamaño de la posición suele tener un mayor impacto en el rendimiento a largo plazo. Incluso una estrategia rentable puede fallar si los tamaños de posición son demasiado grandes o inconsistentes. El Criterio de Kelly aborda este problema al proporcionar un enfoque estructurado para determinar el tamaño de las operaciones. Asegura que el riesgo sea proporcional a la calidad de la oportunidad. Esto reduce la probabilidad de pérdidas significativas que puedan dañar una cuenta de trading. Los traders profesionales entienden que preservar el capital es tan importante como generar rendimientos.

Al utilizar un marco matemático, pueden evitar las trampas comunes de la sobreconfianza y la toma de decisiones emocionales. El Criterio de Kelly también ayuda a mantener la consistencia. En lugar de ajustar los tamaños de las posiciones según la intuición, los operadores confían en valores calculados. Esto lleva a un desempeño más estable con el tiempo. En mercados volátiles, donde las condiciones pueden cambiar rápidamente, tener un método confiable para determinar el tamaño de la posición se vuelve esencial. El Criterio de Kelly proporciona esa confiabilidad, convirtiéndolo en una herramienta valiosa tanto para operadores individuales como para inversores institucionales.

Calculando una operación real usando la fórmula de Kelly

Comprender el Criterio de Kelly se vuelve más claro cuando se aplica a un ejemplo real. Considere un operador que tiene una estrategia con una tasa de éxito del 60 por ciento. En cada operación ganadora, el operador gana el doble de la cantidad arriesgada, lo que resulta en una relación de pago de 2:1. Usando la fórmula de Kelly, el cálculo se convierte en: f = (2 × 0.6 − 0.4) / 2. Esto se simplifica a f = (1.2 − 0.4) / 2, lo que equivale a 0.4. Esto significa que el operador debería arriesgar el 40 por ciento de su capital en cada operación según la estrategia completa de Kelly.

Aunque esto pueda parecer agresivo, refleja la fortaleza de la ventaja comercial. En la práctica, la mayoría de los operadores utilizan una fracción del valor de Kelly para reducir el riesgo. Por ejemplo, utilizar medio-Kelly resultaría en arriesgar el 20 por ciento del capital por operación. Este ajuste ayuda a gestionar las caídas mientras se sigue beneficiando de la ventaja de la estrategia. Este ejemplo destaca cómo el Criterio de Kelly convierte probabilidades teóricas en decisiones accionables. Cierra la brecha entre el análisis y la ejecución, proporcionando una guía clara para la asignación de capital. Al aplicar este método, los operadores pueden alinear su tolerancia al riesgo con la fuerza estadística de su estrategia.

La ventaja de crecimiento: maximizar el capital con el tiempo

Uno de los beneficios clave del Criterio de Kelly es su enfoque en el crecimiento a largo plazo del capital. La fórmula está diseñada para maximizar la tasa de crecimiento geométrico de una cartera de inversiones. Esto significa que prioriza la composición constante en lugar de ganancias a corto plazo. Con el tiempo, este enfoque puede conducir a retornos significativamente más altos en comparación con los métodos de tamaño de posición fijo. La razón radica en cómo se asigna el capital.

Al aumentar los tamaños de las posiciones cuando la ventaja es fuerte y reducirlas cuando la ventaja es débil, el Criterio de Kelly asegura que el capital se utilice de manera eficiente. Esta asignación dinámica permite a los operadores aprovechar al máximo las condiciones favorables mientras se protegen contra pérdidas. Estudios en teoría de carteras han demostrado que las estrategias basadas en principios de Kelly pueden superar en tasa de crecimiento a los enfoques tradicionales.

Sin embargo, esto conlleva una mayor volatilidad, por lo que muchos operadores ajustan la fórmula para adaptarla a su tolerancia al riesgo. A pesar de esto, el principio subyacente sigue siendo poderoso. Al centrarse en maximizar el crecimiento a lo largo del tiempo, el Criterio de Kelly proporciona un marco para el éxito sostenible en el trading.

El riesgo oculto: por qué el Kelly completo puede ser peligroso

Aunque el Criterio de Kelly ofrece una solución matemáticamente óptima, no está exento de riesgos. Una de las principales preocupaciones es la volatilidad asociada con el tamaño de posición completo de Kelly. Arriesgar la fracción recomendada completa puede provocar importantes reducciones, especialmente durante rachas perdedoras. Esto se debe a que la fórmula asume que las probabilidades y los resultados se conocen con certeza. En la realidad, las condiciones del mercado pueden cambiar y las estimaciones no siempre son precisas. Los traders profesionales son conscientes de esta limitación y suelen utilizar un enfoque más conservador. Al aplicar una fracción del valor de Kelly, como la mitad o un cuarto de Kelly, reducen el impacto de la volatilidad.

Este ajuste ayuda a equilibrar el crecimiento y el riesgo, haciendo que la estrategia sea más práctica para el trading en el mundo real. El concepto de “riesgo de ruina” también es importante. Incluso con una ventaja positiva, tamaños de posición grandes pueden llevar a pérdidas sustanciales si el mercado se comporta de manera inesperada. Comprender estos riesgos es esencial para utilizar el Criterio de Kelly de manera efectiva. No es una solución única para todos, sino una herramienta que debe adaptarse a las circunstancias individuales.

Por qué los operadores profesionales rara vez usan el Kelly completo

En teoría, la estrategia Kelly completa maximiza el crecimiento. En la práctica, la mayoría de los traders profesionales evitan usarla. La razón radica en el equilibrio entre crecimiento y estabilidad. Kelly completa puede generar los mayores rendimientos a largo plazo, pero también introduce una volatilidad significativa. Las caídas importantes pueden ser psicológicamente desafiantes y difíciles de superar. Los traders profesionales priorizan la consistencia y la preservación del capital.

Al utilizar una fracción del valor de Kelly, pueden lograr un desempeño más estable. Este enfoque reduce la probabilidad de pérdidas grandes, mientras aún capturan los beneficios de la estrategia. También permite mayor flexibilidad en la gestión del riesgo. Los operadores pueden ajustar el tamaño de sus posiciones según las condiciones del mercado y su confianza en su ventaja. Este enfoque pragmático refleja la realidad del trading, donde la incertidumbre siempre está presente. El objetivo no es solo maximizar los rendimientos, sino sobrevivir y prosperar a largo plazo. Al reducir la asignación de Kelly, los operadores logran un equilibrio entre crecimiento y gestión del riesgo.

Comparación entre el Criterio de Kelly y las estrategias de riesgo fijo

Las estrategias de riesgo fijo implican arriesgar un porcentaje constante de capital en cada operación, independientemente del escenario. Aunque este enfoque es simple y fácil de implementar, no tiene en cuenta las variaciones en la calidad de las operaciones. El Criterio de Kelly ofrece una alternativa más dinámica. Al ajustar los tamaños de las posiciones según la probabilidad y el rendimiento, asegura una asignación más eficiente del capital. Esto lleva a una mejor utilización de las oportunidades de trading. Las estrategias de riesgo fijo pueden ser efectivas para mantener la consistencia, pero pueden limitar el potencial de crecimiento.

Por otro lado, el criterio de Kelly se adapta a las condiciones cambiantes. Aumenta la exposición cuando la ventaja es fuerte y la reduce cuando la ventaja es débil. Esta flexibilidad puede generar retornos totales más altos. Sin embargo, también requiere una estimación precisa de las probabilidades, lo cual puede ser complicado. Cada enfoque tiene sus ventajas y limitaciones. Los traders profesionales suelen combinar elementos de ambos, utilizando cálculos basados en Kelly para informar su gestión de riesgos, mientras mantienen un nivel de consistencia en la ejecución.

La psicología detrás de confiar en un modelo matemático

Confiar en un modelo matemático para la toma de decisiones requiere un cambio de mentalidad. Muchos operadores tienen dificultades para confiar en fórmulas en lugar de la intuición. El Criterio de Kelly desafía esto al proporcionar un marco claro y lógico para el tamaño de la posición. Elimina la necesidad de adivinanzas y la reemplaza con decisiones calculadas. Esto puede ser difícil al principio, especialmente para operadores acostumbrados a enfoques discretos. Sin embargo, quienes adoptan el modelo suelen descubrir que mejora su disciplina.

Al seguir un sistema estructurado, reducen la influencia de las emociones. Esto lleva a un desempeño más consistente con el tiempo. El beneficio psicológico de tener un plan claro no puede subestimarse. Brinda confianza y reduce el estrés, especialmente durante períodos de volatilidad del mercado.

Confiar en el criterio de Kelly requiere comprender sus principios y limitaciones. No se trata de seguir ciegamente una fórmula, sino de usarla como guía. Cuando se combina con un juicio sólido, se convierte en una herramienta poderosa para gestionar el riesgo y optimizar el rendimiento.

Aplicaciones más allá del comercio

El criterio de Kelly no se limita a los mercados financieros. Sus principios se utilizan en diversos campos donde se requiere la toma de decisiones bajo incertidumbre. En las apuestas deportivas, ayuda a determinar tamaños de apuesta óptimos basados en probabilidades y cuotas. En la gestión de carteras, guía las decisiones de asignación de activos. Incluso en los negocios, se aplican conceptos similares a estrategias de inversión y evaluación de riesgos.

La versatilidad del Criterio de Kelly radica en su fundamento en la teoría de la probabilidad. Se puede adaptar a diferentes contextos donde los resultados son inciertos. Esta amplia aplicabilidad resalta su importancia como herramienta de toma de decisiones. En el trading, sirve como puente entre la teoría y la práctica.

Al aplicar principios matemáticos a escenarios del mundo real, ayuda a los operadores a tomar decisiones más informadas. Esta relevancia interdisciplinaria subraya el valor del Criterio de Kelly. No es solo una estrategia de trading, sino un marco para optimizar resultados en entornos inciertos.

El futuro del criterio de Kelly en el trading algorítmico

A medida que el comercio se vuelve cada vez más automatizado, se espera que el papel de modelos matemáticos como el Criterio de Kelly crezca. Los sistemas de comercio algorítmico dependen de cálculos precisos para tomar decisiones. El Criterio de Kelly encaja naturalmente en este marco. Proporciona un método claro para determinar los tamaños de posición basados en entradas estadísticas. Los avances en el análisis de datos y el aprendizaje automático están mejorando la precisión de estas entradas. Esto permite una estimación más precisa de las probabilidades y los resultados.

Como resultado, las estrategias basadas en Kelly se están volviendo más efectivas. Algunos sistemas de trading ahora incorporan versiones adaptativas del Criterio de Kelly que ajustan los parámetros en tiempo real. Esto les permite responder de manera más eficiente a las condiciones cambiantes del mercado. La integración de la tecnología está ampliando el potencial del Criterio de Kelly.

Está evolucionando de un concepto teórico a una herramienta práctica para el comercio moderno. A medida que los mercados continúan desarrollándose, es probable que la importancia de enfoques estructurados y basados en datos aumente. El Criterio de Kelly está bien posicionado para seguir siendo un componente clave de esta evolución.

Preguntas frecuentes

1. ¿Qué es el criterio de Kelly en términos sencillos?

El criterio de Kelly es una fórmula matemática utilizada para determinar cuánto de tu capital arriesgar en una operación según tu probabilidad de ganar y la recompensa potencial.

2. ¿Por qué es importante el Criterio de Kelly para los operadores?

Ayuda a los operadores a maximizar el crecimiento a largo plazo mientras gestionan el riesgo, ajustando el tamaño de la posición según la fuerza de su ventaja operativa.

3. ¿Es seguro utilizar el porcentaje completo de Kelly?

Usar el valor completo de Kelly puede ser arriesgado debido a la alta volatilidad. La mayoría de los operadores prefieren usar una fracción de él para reducir las caídas.

4. ¿Pueden los principiantes usar el criterio de Kelly?

Sí, pero requiere comprender probabilidades y mantener disciplina. Muchos principiantes comienzan con versiones simplificadas o fraccionarias.

5. ¿Cómo se calcula el porcentaje Kelly?

Se calcula utilizando la fórmula f = (bp − q) / b, donde las variables representan probabilidades y relaciones de pago.

6. ¿El criterio de Kelly garantiza ganancias?

No, no garantiza ganancias. Optimiza el tamaño de la posición según probabilidades, pero los resultados aún dependen de las condiciones del mercado.

Descargo de responsabilidad

Este contenido es solo con fines informativos y no constituye asesoramiento de inversión. Las inversiones en criptomonedas conllevan riesgos. Por favor, realiza tu propia investigación (DYOR).

Aviso: Esta página fue traducida utilizando tecnología de IA (impulsada por GPT) para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.