Las acciones de IA ahora representan el 45% del S&P 500: ¿Está por venir un colapso del mercado de valores estadounidense en 2026?

2026/05/13 15:21:02

Introducción

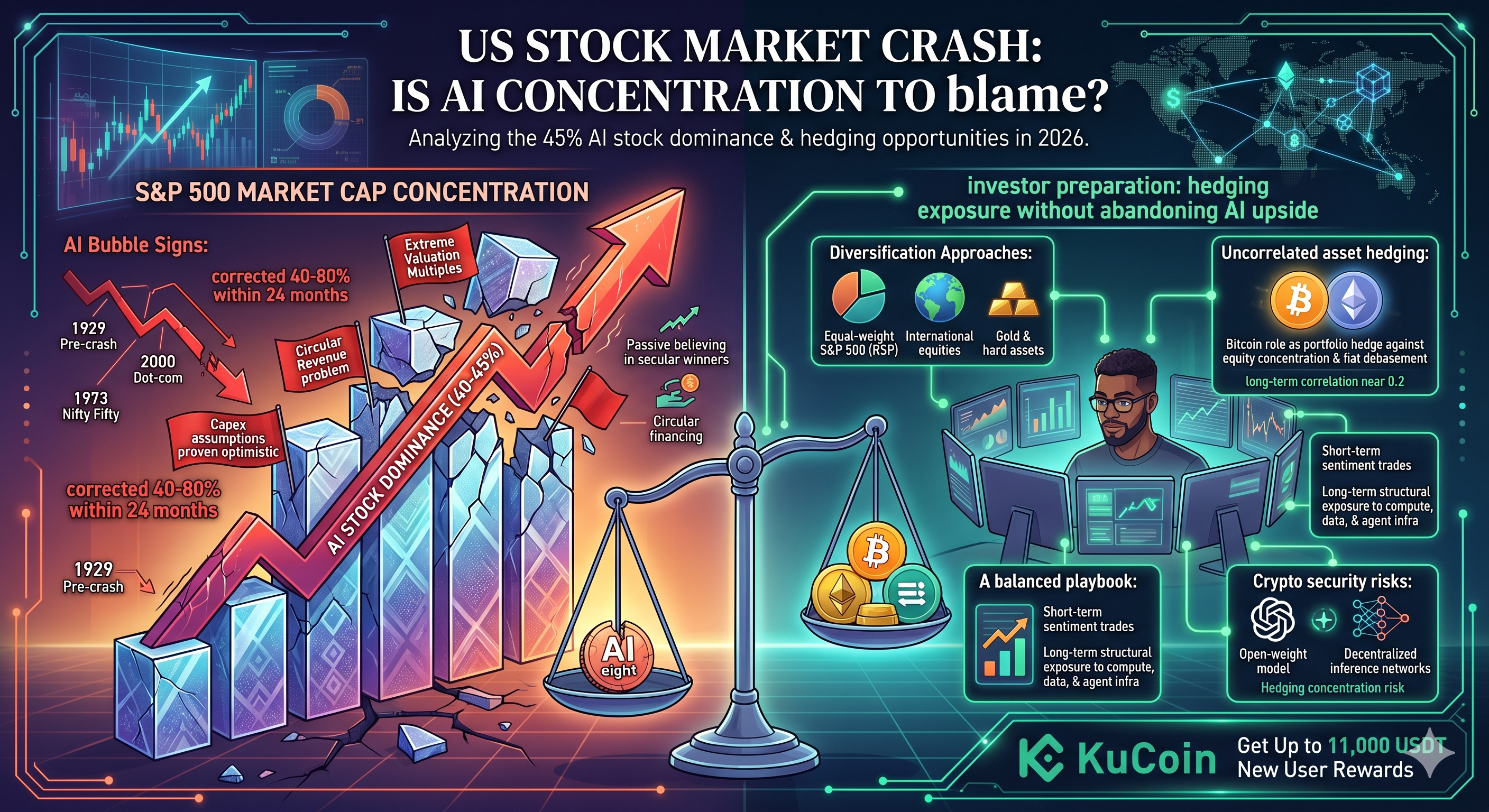

Las 10 acciones vinculadas a la IA representan actualmente aproximadamente el 40-45% de la capitalización de mercado total del S&P 500, la concentración de un solo sector más alta desde el pico previo a la crisis de 1929, según la investigación de Deutsche Bank publicada en abril de 2026. Este nivel de concentración plantea una pregunta crítica: ¿cuándo se derrumbará el mercado de valores de EE. UU. y cómo deben prepararse los inversores?

La respuesta honesta: nadie puede predecir con precisión el momento de una caída, pero los riesgos estructurales son medibles. Los episodios históricos de concentración —1929, 1973 Nifty Fifty y 2000 punto-com— todos corrigieron entre un 40 y un 80% dentro de los 24 meses posteriores a su pico. El mercado impulsado por IA actual muestra señales de alerta similares: múltiplos de valoración extremos, acuerdos de ingresos circulares entre Nvidia, OpenAI y los hyperscalers, y flujos pasivos que amplifican a los nombres principales.

Este artículo desglosa los datos de concentración, los desencadenantes de caída que los analistas están vigilando y qué pueden hacer los inversores para cubrirse contra el riesgo sin renunciar por completo al potencial al alza de la IA.

¿Qué tan concentrada está el S&P 500 en acciones de IA en este momento?

Los mega-cap con exposición a IA representan aproximadamente el 40-45% de la capitalización de mercado del S&P 500 hasta abril de 2026, según los informes de concentración de Goldman Sachs y Deutsche Bank. Nvidia superó sola el 8% de peso en el índice en el primer trimestre de 2026, seguida por Microsoft, Apple, Alphabet, Amazon, Meta, Broadcom y Tesla: los llamados "AI Eight".

Esta concentración supera el pico de las puntocom de 2000, cuando las 10 acciones principales representaban aproximadamente el 27% del índice. También supera la era de las Nifty Fifty de 1973 y se acerca al récord previo a la Gran Depresión de 1929.

Por qué la concentración se ha acelerado

Tres fuerzas impulsaron el auge:

-

Flujos pasivos. Cada dólar que ingresa a un fondo índice del S&P 500 se asigna proporcionalmente a las mega-cap, creando un bucle reflexivo. Según los datos del ICI de marzo de 2026, los fondos pasivos ahora poseen más del 54% del AUM de acciones estadounidenses.

-

Auge del gasto en capital de IA. El gasto en capital de los hyperscalers alcanzó una estimación de 410 mil millones de dólares en 2025 y se proyecta en 520 mil millones de dólares para 2026, según estimaciones de Morgan Stanley publicadas en abril de 2026: la mayor parte fluye hacia Nvidia y un puñado de proveedores.

-

Dominio de las ganancias. AI Eight contribuyó con casi el 60% del crecimiento de las ganancias del S&P 500 en 2025, según el rastreador de ganancias del primer trimestre de 2026 de FactSet.

El resultado: el índice ya no está diversificado en ningún sentido significativo. Es una apuesta en infraestructura de IA con un disfraz de 500 acciones.

¿Es el auge de la IA una burbuja o crecimiento sostenible?

Es parcialmente ambos — y esa matices importa. La demanda subyacente de IA es real, pero las valoraciones se han desvinculado de trayectorias de flujo de efectivo realistas para varios nombres.

Nvidia se negocia a aproximadamente 38 veces las ganancias futuras a principios de mayo de 2026, según los datos de consenso de Bloomberg. Eso es alto, pero no absurdo dado el crecimiento. La preocupación radica en otro lugar: nombres de software y relacionados con IA que se negocian a 25-40 veces las ventas, con supuestos de margen que requieren que la monetización de la IA se expanda más rápido que cualquier ciclo de software anterior.

El problema de los ingresos circulares

La bandera roja más citada es la financiación circular. OpenAI destina cientos de miles de millones a Oracle y Microsoft para cómputo; esos hiperscalers compran chips a Nvidia; Nvidia invierte capital propio nuevamente en OpenAI y otros laboratorios de IA que luego gastan en más cómputo. Los analistas de Bain & Company señalaron en una nota de abril de 2026 que se estima que $1,4 billones en compromisos anunciados de infraestructura de IA hasta 2030 dependen de ingresos de IA que aún no se han materializado.

Si los ingresos de IA para el cliente final decepcionan — es decir, si las empresas y los consumidores no pagan lo suficiente para justificar el gasto de capital — el ciclo se deshace rápidamente.

Lo que sugiere la historia

La caída de las puntocom en el año 2000 borró el 78% del valor del Nasdaq en 30 meses. La caída de las Nifty Fifty entre 1973 y 1974 redujo a los líderes entre un 60% y un 90%. Ambos episodios compartían rasgos actuales: liderazgo estrecho, creencia pasiva en ganadores estructurales y supuestos de gasto de capital que resultaron optimistas. Ninguno colapsó porque la tecnología subyacente fallara, sino porque los precios se adelantaron a los flujos de efectivo.

¿Cuándo se derrumbará el mercado de valores de EE. UU.?

Nadie conoce la fecha, pero las condiciones de activación más observadas se están reduciendo. La Encuesta de Gestores de Fondos Globales de abril de 2026 del Bank of America listó "largo Magnificent 7" como la operación más concurrida por el mes 23 consecutivo, y el 54% de los gestores encuestados ahora consideran que las acciones de IA son una burbuja, frente al 38% a finales de 2025.

Tres disparadores que los analistas están vigilando

-

Una reducción del gasto en capital de los hyperscalers. Si Microsoft, Meta, Google o Amazon recortan las previsiones de gasto en capital para IA de 2026 o 2027, la trayectoria de ingresos de Nvidia se reinicia inmediatamente. Morgan Stanley estima que un recorte del 15% en el gasto en capital comprimiría las ganancias futuras de Nvidia en aproximadamente un 22%.

-

Una decepción en los ingresos de IA. Se informa que OpenAI busca alcanzar $125 mil millones en ingresos para 2029, según reportes de The Information en marzo de 2026. No alcanzar este crecimiento de forma significativa obligaría a una reevaluación en toda la pila de IA.

-

Un choque de liquidez. El aumento de los rendimientos reales, un evento de crédito o un deshacer del estilo yen-carry podrían forzar la venta forzada de posiciones largas saturadas. El deshacer del yen de agosto de 2024 anticipó cómo se corrigen rápidamente las posiciones concentradas.

Estimaciones de tiempo de caída

La mayoría de los estrategas de venta que publicaron en el Q2 2026 — incluyendo al equipo sucesor de Marko Kolanovic de JPMorgan y Albert Edwards de Société Générale — sitúan una probabilidad elevada de corrección en el rango de 12 a 18 meses, condicionada a las orientaciones de gasto en capital durante la temporada de resultados de 2026. Nadie pronostica una caída inminente; todos señalan un riesgo a la baja asimétrico.

¿Cómo sería un colapso del mercado liderado por IA?

Una corrección liderada por IA probablemente reduciría el S&P 500 entre un 30-50% desde su pico, con las mega-cap de IA cayendo entre un 50-75%. Ese es el patrón histórico de 2000 y 1973.

Los mecanismos se desarrollarían en etapas:

-

Etapa 1: Shock de orientación. Un solo hyperscaler reduce el gasto de capital o un laboratorio de IA no alcanza los ingresos previstos. Nvidia y sus proveedores caen un 15-25% en días.

-

Fase 2 — Deshacerse pasivamente. Las salidas del índice obligan a la venta proporcional de las mega-cap, arrastrando al mercado general un 10-20%.

-

Etapa 3 — Estrés de margen y crédito. Apuestas apalancadas en IA — crédito privado a neoclouds, opciones minoristas — deshacerse. La volatilidad aumenta, las correlaciones suben a 1.

-

Etapa 4: Capitulación y reasignación. Los índices de peso igual, valor, internacional y activos duros seleccionados superan al capital que se reasigna fuera de la concentración en IA.

Espillado a otros activos

Un colapso no se mantendría contenido. Las valoraciones privadas de IA se reajustarían entre un 50 y un 80%. La propiedad comercial vinculada a la construcción de centros de datos enfrentaría presión. Y el cripto, particularmente BTC y ETH, típicamente se correlaciona con movimientos de riesgo reducido en el Nasdaq durante los primeros 30-60 días antes de desacoplarse, según el patrón observado durante las caídas de marzo de 2020 y 2022.

¿Cómo pueden los inversores cubrirse contra el riesgo de concentración en IA?

Diversifique su exposición ponderada por capitalización y agregue activos no correlacionados: esa es la respuesta consensuada de gestión de riesgos.

Enfoques prácticos de cobertura

|

Estrategia

|

Qué hace

|

Interacción

|

|

S&P 500 de peso igual (RSP)

|

Elimina la concentración de mega-cap

|

Subdesempeña en los repuntes de IA

|

|

Acciones internacionales

|

Agrega diversificación geográfica

|

Riesgo monetario y político

|

|

Oro y activos duros

|

Protege contra la devaluación monetaria

|

Sin rendimiento

|

|

Bitcoin y criptomonedas seleccionadas

|

Plazo a largo plazo, oferta escasa

|

Correlación de corto plazo con búsqueda de riesgo

|

|

Efectivo y letras del Tesoro a corto plazo

|

Efectivo disponible para comprar en caídas

|

Costo de oportunidad durante los repuntes

|

Por qué el bitcoin entra en la conversación

El papel del bitcoin como cobertura de cartera se ha fortalecido a medida que la adopción institucional se profundizó durante 2025 y principios de 2026. Según la encuesta institucional de BlackRock de abril de 2026, el 38% de las oficinas familiares encuestadas ahora asignan entre el 1% y el 5% a BTC específicamente como cobertura contra la concentración en acciones y la devaluación de la moneda fiduciaria. El bitcoin no elimina el riesgo de caída en un pánico, pero su correlación a largo plazo con el S&P 500 se sitúa cerca de 0.2, inferior a la del oro en muchos períodos.

Ethereum, en cambio, se comporta más como un proxy de tecnología de alta beta a corto plazo, pero ofrece exposición a una narrativa de crecimiento diferente: las finanzas onchain y la tokenización, que no dependen del gasto en capital de IA.

¿Deberías operar con BTC, ETH y activos de cobertura en KuCoin?

KuCoin ofrece un espacio práctico para inversores que buscan diversificarse lejos de la concentración en acciones estadounidenses de IA sin renunciar a la exposición al crecimiento. Con más de 41 millones de usuarios registrados a nivel mundial al Q1 2026 y acceso a más de 900 activos digitales, KuCoin ofrece productos de spot, futuros y earn products en BTC, ETH, stablecoins y tokens emergentes que pueden complementar una cartera de acciones tradicional.

Para inversores que buscan protegerse contra el riesgo de concentración en IA, tres casos de uso de KuCoin destacan. Primero, acumule BTC o ETH según un calendario recurrente utilizando DCA en spot para construir una posición no correlacionada con el tiempo. Segundo, utilice productos de ganancia en stablecoins para mantener efectivo en reserva mientras genera rendimiento, lo cual es útil si está reduciendo su exposición a acciones antes de una posible corrección. Tercero, crypto hedges pueden compensar la volatilidad a corto plazo de la cartera para usuarios avanzados.

La profunda liquidez de KuCoin, sus tarifas competitivas y el acceso 24/7 lo hacen adecuado tanto para cobertores a largo plazo como para operadores activos. Regístrate, completa la verificación y podrás comenzar a diversificar en cuestión de minutos. Los nuevos usuarios pueden ahora registrarse en KuCoin y obtener hasta 11.000 USDT en recompensas para nuevos usuarios.

Conclusión

La concentración del 45% en IA del S&P 500 no es una predicción de un inminente colapso — es una medición de la asimetría de riesgo. Los episodios históricos de concentración en 1929, 1973 y 2000 se corrigieron severamente, y la configuración actual combina valoraciones récord con arreglos de ingresos circulares y reflexividad pasiva. Los desencadenantes más probables para iniciar una corrección son un recorte del gasto en capital de un hyperscaler, una falta de ingresos en IA o un shock de liquidez más amplio — ninguno de los cuales puede preverse con precisión.

Lo que los inversores pueden controlar es la exposición. Las estrategias de peso igual, la diversificación internacional, los activos duros y la asignación selectiva de cripto reducen la dependencia de que un puñado de mega-capitales de IA sigan generando rendimientos. El bitcoin, en particular, ha emergido como una cobertura estructural contra la concentración en acciones y la devaluación de la moneda fiduciaria, con una creciente adopción institucional que respalda esta tesis.

Un colapso puede no ocurrir en 2026. Puede no ocurrir en 2027. Pero esta concentración extrema nunca se ha resuelto sin una revalorización significativa. Prepararse ahora —mediante diversificación, no pánico— es la respuesta racional a un mercado donde 10 acciones deciden el destino de 500.

Preguntas frecuentes

1. ¿Qué porcentaje del S&P 500 son acciones de IA en 2026?

Las mega-capex expuestas a la IA representan aproximadamente el 40-45% de la capitalización de mercado del S&P 500 hasta abril de 2026, con Nvidia sola por encima del 8% de peso en el índice, según los datos de concentración de Deutsche Bank y Goldman Sachs.

2. ¿Es la burbuja de la IA más grande que la burbuja punto com?

Por concentración, sí: las 10 acciones principales de hoy superan el peso máximo del 27% de marzo de 2000. Por múltiplos de valoración, no: los actuales líderes de IA operan con ratios precio/ventas más bajos que los nombres punteros de la burbuja punto com, como Cisco, que alcanzó 30 veces las ventas en 2000.

3. ¿Qué sectores sobresaldrían si las acciones de IA colapsan?

Históricamente, los índices de peso igual, las acciones de valor, las acciones internacionales, la energía, la salud y los bienes de consumo esenciales superan el rendimiento durante las deshaceres de mega-cap. El oro y el bitcoin también han superado el rendimiento durante ciertas caídas del mercado accionario desde 2020.

4. ¿Cuánto tiempo suelen durar los desplomes del mercado?

Los mercados bajistas promedian 13 meses desde el pico hasta el valle desde 1945, con caídas promedio del 36%, según datos de S&P Dow Jones Indices. Los colapsos impulsados por la concentración —1929, 1973, 2000— duraron más, entre 21 y 33 meses hasta el fondo.

5. ¿Puedo vender en corto acciones de IA para proteger mi cartera?

Sí, a través de ETFs inversos, opciones de venta o futuros directos, pero hacer short en mega-cap de alta concentración ha sido costoso durante 2023-2025 debido a tendencias alcistas persistentes. La mayoría de los gestores de riesgo recomiendan diversificación y coberturas con spreads de venta en lugar de shorts directos, dado el riesgo asimétrico de short squeeze.

Aviso: Esta página fue traducida utilizando tecnología de IA (impulsada por GPT) para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.