Informe semanal de KuCoin Ventures: Las superapps y las stablecoins reconfiguran la narrativa de liquidación en las cadenas públicas ante la presión dual de las tasas de interés macroeconómicas y los riesgos geopolíticos

2026/05/18 09:36:02

1. Resumen semanal del mercado

Cambio en la infraestructura: Las superapps que construyen cadenas nativas podrían desafiar las narrativas principales de las cadenas públicas

La semana pasada, el tema principal del mercado de criptomonedas se centró en la evolución de la infraestructura subyacente y el establecimiento del dominio de las stablecoins cumplidas en los pools de liquidez principales. Las gigantes de stablecoins que se expanden hacia Layer 1 (L1), junto con los protocolos descentralizados de derivados de primer nivel que completan su alineación del sistema de activos, reflejan colectivamente que las reglas para la distribución de liquidez en cadena están experimentando cambios profundos.

Resumen del evento: La gran financiación de Circle Arc y la transición del activo de liquidación de Hyperliquid

-

Circle Arc completa una financiación masiva, avanzando hacia la infraestructura subyacente

Alrededor del 11 de mayo, el emisor de USDC, Circle, completó una financiación de preventa de $222 millones para su nueva cadena de bloques L1, Arc. La ronda fue liderada por a16z, con la participación de instituciones tradicionales de Wall Street, incluidas BlackRock, Apollo e ICE. Este movimiento indica que los emisores de stablecoins están pasando de la distribución de activos entre cadenas a construir infraestructura de liquidación completamente autónoma.

Fuente de datos: https://www.circle.com/blog/circle-expands-support-for-usdc-on-hyperliquid

-

Reestructuración del paisaje de activos de Hyperliquid: USDC establece una posición central

La estructura de liquidez de la plataforma de intercambio descentralizado Hyperliquid ha sufrido un ajuste importante. Coinbase y Circle anunciaron la adquisición de los "activos de la marca USDH" desplegados por Native Markets. La plataforma Hyperliquid está desplazándose gradualmente de su stablecoin nativa original (USDH) para establecer el stablecoin cumplido USDC como el único activo subyacente de liquidación para sus mercados spot y derivados nativos.

Las L1 autoconstruidas por los gigantes de las stablecoins y el cumplimiento de los activos subyacentes en las superapps están afectando las narrativas de las cadenas públicas de propósito general, como ETH y SOL, así como la estructura de capital del sector DeFi.

Durante mucho tiempo, la valoración principal de las cadenas públicas de propósito general ha dependido de su prima de seguridad económica como la “capa de liquidación del sistema financiero global en cadena”. Sin embargo, cuando aplicaciones superiores con usuarios reales, de alta frecuencia y fondos acumulados masivos —como Circle (Arc) y Polymarket— eligen construir sus propias cadenas nativas y establecer L1 dedicadas, el consumo de Gas, el valor MEV y los ingresos de liquidación que anteriormente permanecerían en las cadenas públicas de propósito general serán capturados por las cadenas de aplicación mismas. Esto podría diluir hasta cierto punto las capacidades de captura de valor de las cadenas públicas tradicionales.

El lanzamiento de Circle Arc también indica que los emisores de stablecoins están comenzando a buscar una integración vertical profunda de la "emisión de activos", la "liquidación y asentamiento en cadena" y los "escenarios de aplicación". Al construir sus propias capas subyacentes, Circle puede lograr auditorías de cumplimiento de menor costo y pagos programables, mientras potencialmente evita las limitaciones de rendimiento de las cadenas públicas existentes para proporcionar directamente servicios personalizados de liquidación comercial a instituciones financieras tradicionales.

Además, la profunda participación de instituciones tradicionales como BlackRock y Apollo en la financiación de Arc sugiere que la perspectiva de Wall Street podría haber cambiado de simplemente "comprar activos cripto" o "proporcionar servicios de gestión/OTC de activos cripto" a "participar en la creación de normas de la infraestructura financiera en cadena". El establecimiento de cadenas de stablecoins cumplidas reduce las barreras legales y técnicas para que el capital tradicional ingrese al sector DeFi, y el sector RWA podría impulsar una nueva ola de expansión cumplida.

Desde Polymarket hasta Circle, la tendencia de las superapps de construir su propia infraestructura indica que, en el ciclo de mercado actual, los casos de uso comerciales reales y el tráfico pueden tener más peso que la superioridad técnica pura.

-

Los escenarios determinan el destino de la liquidez: La futura competencia entre stablecoins ya no estará limitada únicamente a la escala de emisión, sino que podría extenderse al control exclusivo sobre escenarios de aplicación de alta frecuencia clave (como mercados de predicción, DEX derivados y liquidaciones transfronterizas).

-

Complejidad del panorama de cumplimiento multi-cadena: En el frente de políticas legales y regulatorias, la lucha por los derechos de liquidación entre el capital financiero tradicional y las fuerzas cripto nativas offshore podría volverse más sutil. Objetivamente, con el despliegue de más cadenas de aplicaciones compatibles, equilibrar el cumplimiento y los requisitos regulatorios con la naturaleza sin permiso de los protocolos descentralizados podría convertirse en un problema sistémico que toda la industria necesita abordar colectivamente en la próxima fase.

Bajo este cambio de paradigma, la lógica de valoración de las L1 de próxima generación puede necesitar cambiar de "cuántos desarrolladores se pueden atraer" a "cuántos escenarios comerciales puede generar inherentemente". La era de la infraestructura que sirve a las aplicaciones quizás esté acelerando su llegada.

2. Señales de mercado seleccionadas semanalmente

Los choques en el precio del petróleo y las tasas afectan la aversión al riesgo, el respaldo a los ingresos de IA permanece intacto, los flujos de ETF se debilitan mientras la base de stablecoins continúa expandiéndose

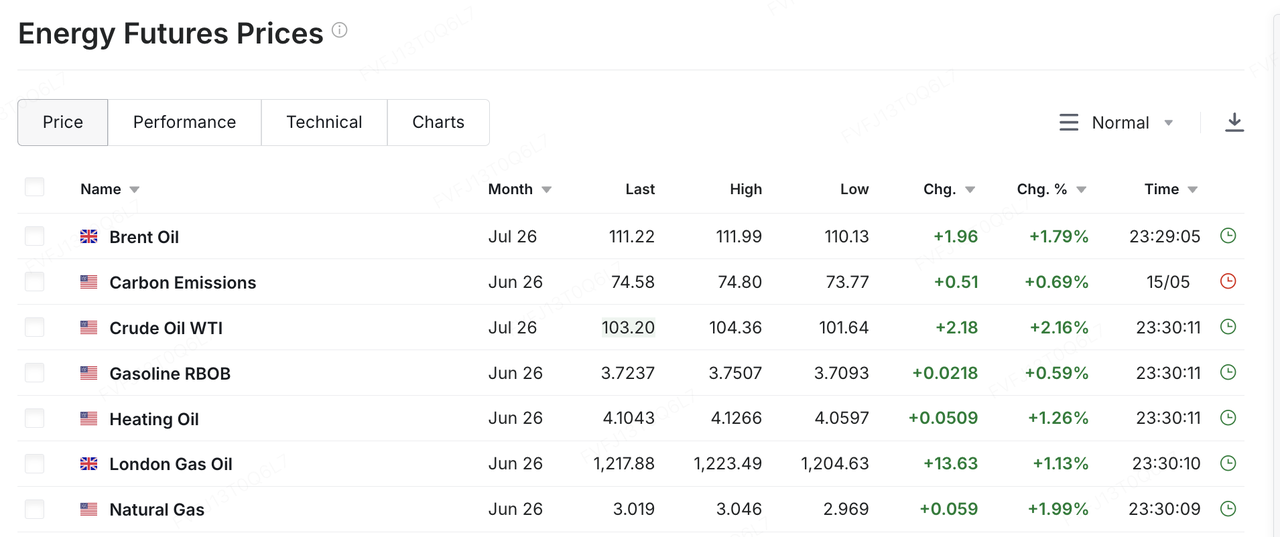

La semana pasada, la variable clave para los mercados globales fue la nueva escalada de las tensiones entre Estados Unidos e Irán, lo que devolvió los precios del petróleo y las expectativas de inflación al centro de la valoración de los activos de riesgo. Se informó que el Primer Ministro israelí Benjamin Netanyahu y el presidente Trump discutieron la posibilidad de reanudar acciones militares contra Irán. Más tarde, Trump advirtió que Irán “se estaba quedando sin tiempo” y debía actuar rápidamente, o quedaría con “nada”. Ante el trasfondo de limitados avances en las negociaciones y el creciente riesgo de un posible conflicto militar, los mercados comenzaron a revalorar el riesgo de interrupciones en el suministro energético de Oriente Medio. El crudo WTI aumentó más del 10% la semana pasada hasta alcanzar aproximadamente 105 dólares por barril, mientras que el crudo Brent también superó los 110 dólares por barril. El aumento en los precios del petróleo no es simplemente un movimiento en el precio de una materia prima; se transmite a las expectativas de inflación, los rendimientos a largo plazo de los bonos del Tesoro y las primas de riesgo, comprimiendo así el espacio de valoración para acciones, criptomonedas y otros activos de riesgo.

Fuente de datos: https://www.investing.com/commodities/energy

Los datos macroeconómicos de EE. UU. reforzaron esta presión. Los datos de inflación de abril superaron las expectativas del mercado, y los precios más altos de la energía hicieron más incierta la trayectoria de la desinflación. Al mismo tiempo, el consumo en EE. UU. y los resultados corporativos aún no han mostrado signos claros de pérdida de impulso, lo que significa que la Reserva Federal aún carece de justificación suficiente para un ciclo rápido de recortes de tasas. Como resultado, los mercados enfrentan una combinación incómoda: la economía sigue siendo resiliente, la presión inflacionaria está aumentando nuevamente y las expectativas de recorte de tasas siguen posponiéndose. En este contexto, los rendimientos a largo plazo de EE. UU. aumentaron bruscamente, con el rendimiento del Tesoro a 30 años subiendo a alrededor del 5,1 % y el rendimiento a 10 años superando el rango del 4,5 %. Para los activos con alta valoración, esto significa que el anterior soporte dual de “resistencia de ganancias + expectativas de recorte de tasas” está siendo reemplazado por un nuevo entorno de “las ganancias permanecen sólidas, pero las tasas son más altas”.

Los mercados accionarios de EE.UU. no se debilitaron en su conjunto a nivel semanal, pero las grietas estructurales se han vuelto más visibles. Semanalmente, el S&P 500 cerró ligeramente en alza y extendió su racha ganadora a siete semanas consecutivas, mientras que el Nasdaq y el Dow se mantuvieron cerca de la estabilidad o descendieron ligeramente. Las pequeñas capitalizaciones, representadas por el Russell 2000, sufrieron una presión más visible. En términos de desempeño intra-semanal, los principales índices alcanzaron nuevos máximos, pero cayeron notablemente el viernes pasado bajo la presión combinada de los precios más altos del petróleo y los rendimientos crecientes de los bonos del Tesoro. Las acciones tecnológicas, especialmente aquellas relacionadas con la IA que habían experimentado un fuerte repunte anteriormente, se convirtieron en el principal foco de la corrección. En otras palabras, los mercados accionarios de EE.UU. no han entrado en una reversión de tendencia, pero el repunte de alto nivel está pasando de una recuperación generalizada del apetito por el riesgo a una fase más selectiva basada en la calidad de las ganancias y la resistencia de la valoración. Esta semana, se vigilará de cerca el informe de resultados de NVIDIA, junto con los resultados trimestrales de importantes minoristas estadounidenses como Walmart, Home Depot y Target. Los mercados evaluarán si el gasto en capital de la IA puede seguir traduciéndose en ingresos y ganancias, y si los altos precios del petróleo y la inflación persistente comienzan a erosionar el gasto del consumidor estadounidense.

Los mercados de Asia-Pacífico también se vieron afectados por los precios del petróleo, el dólar estadounidense y los flujos de capital extranjero, pero la divergencia interna se volvió más pronunciada. La mayoría de los mercados de Asia-Pacífico permanecieron bajo presión debido a los precios más altos del petróleo y una menor aversión al riesgo global. Sin embargo, Corea del Sur ofreció un caso más representativo de los “beneficios de la cadena de suministro de IA” y la “venta de ganancias a niveles elevados”. El KOSPI superó brevemente los 8.000 la semana pasada, respaldado principalmente por acciones de semiconductores y cadenas de suministro de IA, como Samsung Electronics y SK Hynix. Posteriormente retrocedió cuando los inversores extranjeros vendieron acciones, los grandes actores tecnológicos se debilitaron y los riesgos en el Medio Oriente se intensificaron, cayendo un 6,12% el viernes hasta 7.493,18. Esto sugiere que las operaciones globales relacionadas con la IA ya están valoradas a niveles elevados. Una vez que las tasas macroeconómicas o los riesgos geopolíticos empeoren, sectores previamente fuertes también pueden convertirse en objetivos de venta de ganancias.

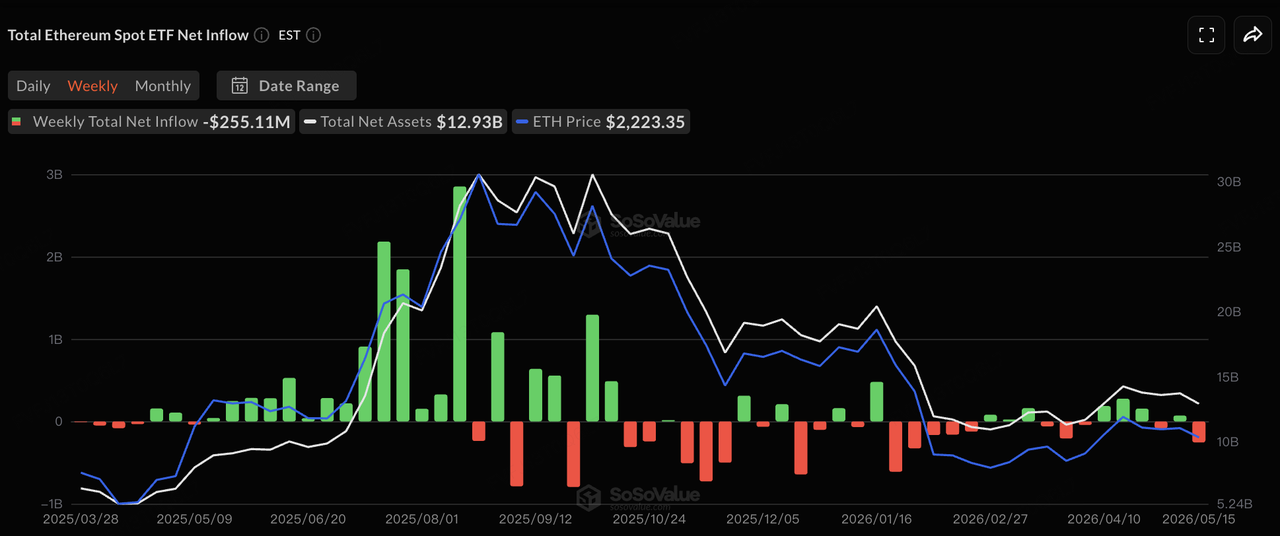

En los mercados de criptomonedas, BTC regresó la semana pasada a operar dentro del marco de tasas macro y flujos de ETF. Al inicio de la semana pasada, BTC aún se mantenía por encima de los 80.000 USD, pero a medida que los precios del petróleo, la inflación y los rendimientos de los bonos del Tesoro a largo plazo aumentaron, retrocedió a alrededor de 77.000 USD al final de semana, una caída de aproximadamente un 6% para la semana. ETH fue más débil, retrocediendo al rango de 2.100–2.200 USD. BTC sigue siendo el activo cripto con el perfil de asignación institucional más fuerte, pero cuando los flujos de ETF pasan de entradas constantes a volatilidad, y las expectativas de recorte de tasas se comprimen aún más, BTC se vuelve más sensible a los datos macro. ETH, por su parte, tiene un soporte independiente relativamente menor debido a flujos débiles en ETF spot y la ausencia de nuevos catalizadores para el ecosistema.

Fuente de datos: TradingView

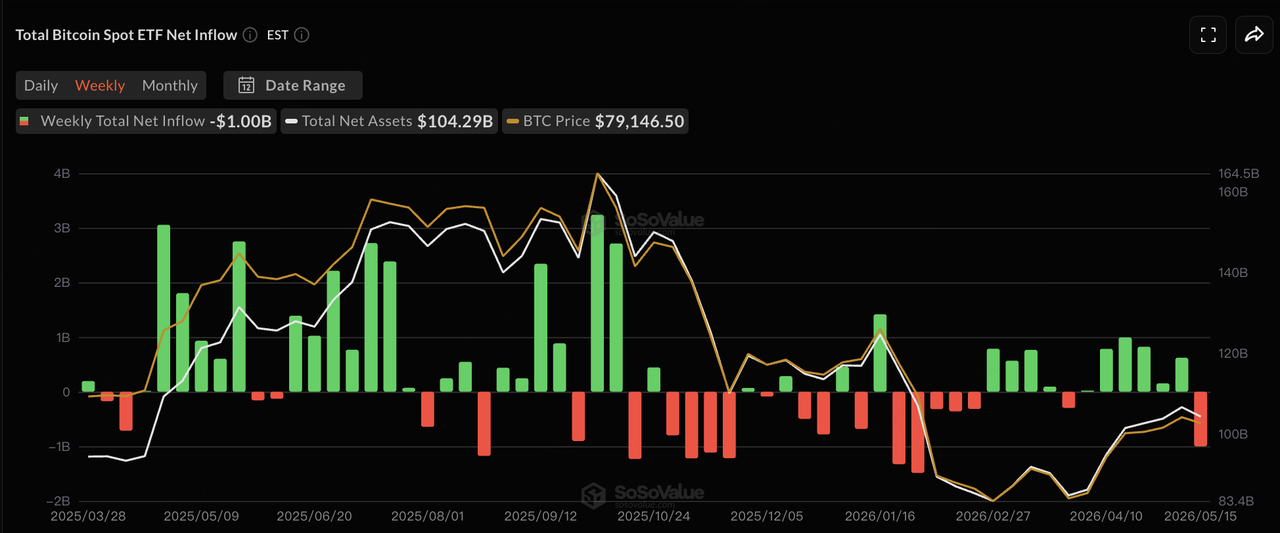

En cuanto a los flujos de ETF, según los datos de SoSoValue, los flujos de ETF de BTC al contado en EE.UU. pasaron de entradas consecutivas previas a una volatilidad más visible la semana pasada. El 12 de mayo, los ETF de BTC al contado registraron una salida neta de un solo día de aproximadamente 233 millones de dólares estadounidenses, mientras que los ETF de ETH al contado experimentaron salidas netas de alrededor de 131 millones de dólares estadounidenses. El 14 de mayo, los ETF de BTC volvieron brevemente a entradas netas de aproximadamente 131 millones de dólares estadounidenses, mientras que los ETF de ETH siguieron registrando una pequeña salida. El 15 de mayo, los ETF de BTC al contado volvieron a registrar salidas netas de aproximadamente 290 millones de dólares estadounidenses, sin que ninguno de los 12 ETF de BTC registrara entradas netas ese día. Los ETF de ETH al contado también registraron su quinto día consecutivo de salidas netas, de alrededor de 65,65 millones de dólares estadounidenses. En general, los ETF siguen siendo la puerta de entrada institucional principal para el BTC, pero su estado marginal ha pasado de “absorber continuamente la presión vendedora” a ser altamente sensible a choques macroeconómicos. A corto plazo, si el BTC puede estabilizarse nuevamente dependerá de si la compra de ETF puede recuperar consistencia y si los precios del petróleo y los rendimientos a largo plazo pueden retroceder desde niveles elevados.

Fuente de datos: SoSoValue

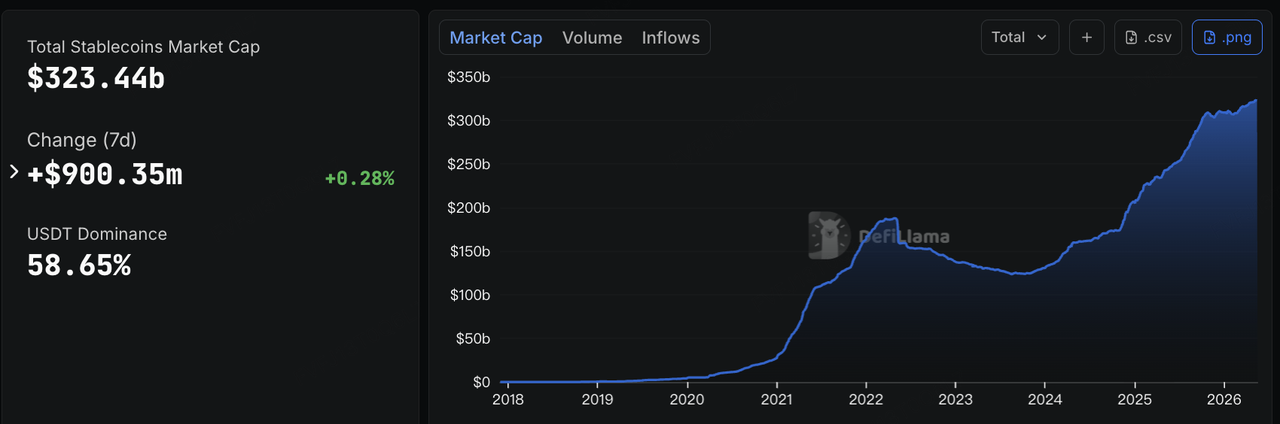

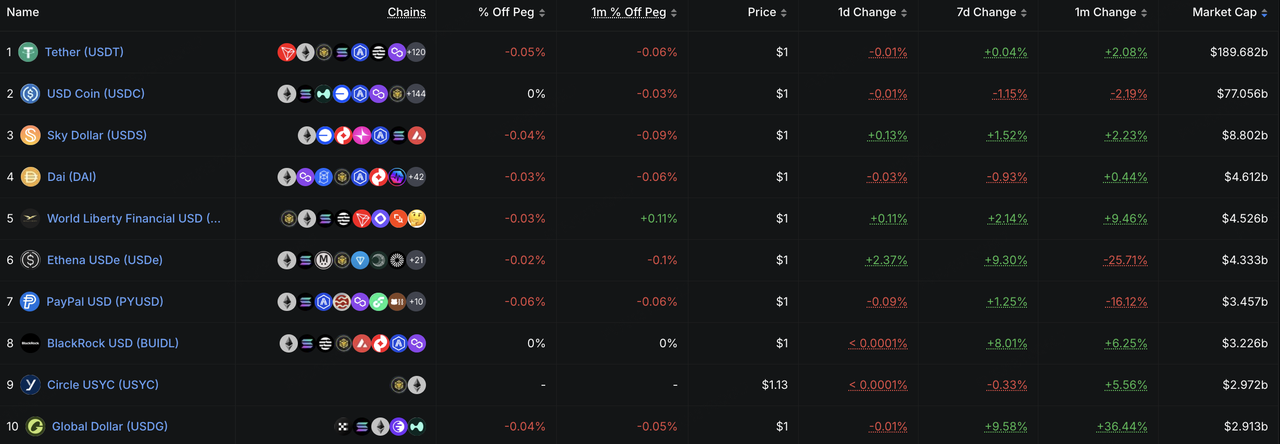

En las stablecoins, los datos de DeFiLlama muestran que al 18 de mayo, la capitalización total del mercado de stablecoins se situó en aproximadamente 323.4 mil millones de dólares, un aumento de unos 900 millones de dólares en los últimos siete días, o alrededor del 0.28%. Esto sugiere que la base de liquidez en cadena de dólares sigue expandiéndose modestamente. Estructuralmente, el crecimiento de USDe, USDG y BUIDL merece especial atención. USDe creció aproximadamente un 9.3% en siete días, lo que indica que las stablecoins generadoras de rendimiento aún pueden atraer capital que busca retornos en cadena en un entorno volátil. USDG creció aproximadamente un 9.6%, reflejando la expansión de canales de stablecoins orientadas al cumplimiento a través de exchanges, monederos y redes de socios de pago, aunque su verdadera retención de uso aún debe evaluarse mediante el volumen de trading, la actividad de transferencias y la retención en aplicaciones. BUIDL creció aproximadamente un 8.0%, reflejando la continua demanda institucional por gestión de efectivo en cadena, fondos del mercado monetario tokenizados y activos en dólares generadores de rendimiento que potencialmente pueden usarse como garantía. En otras palabras, la presión sobre los precios de los activos de riesgo no significa necesariamente que la liquidez en dólares en cadena esté saliendo; más bien, el capital se está reasignando desde exposiciones de alta beta hacia la gestión de rendimiento, gestión de efectivo e instrumentos en dólares en cadena cumplidores.

Fuente de datos: DeFiLlama

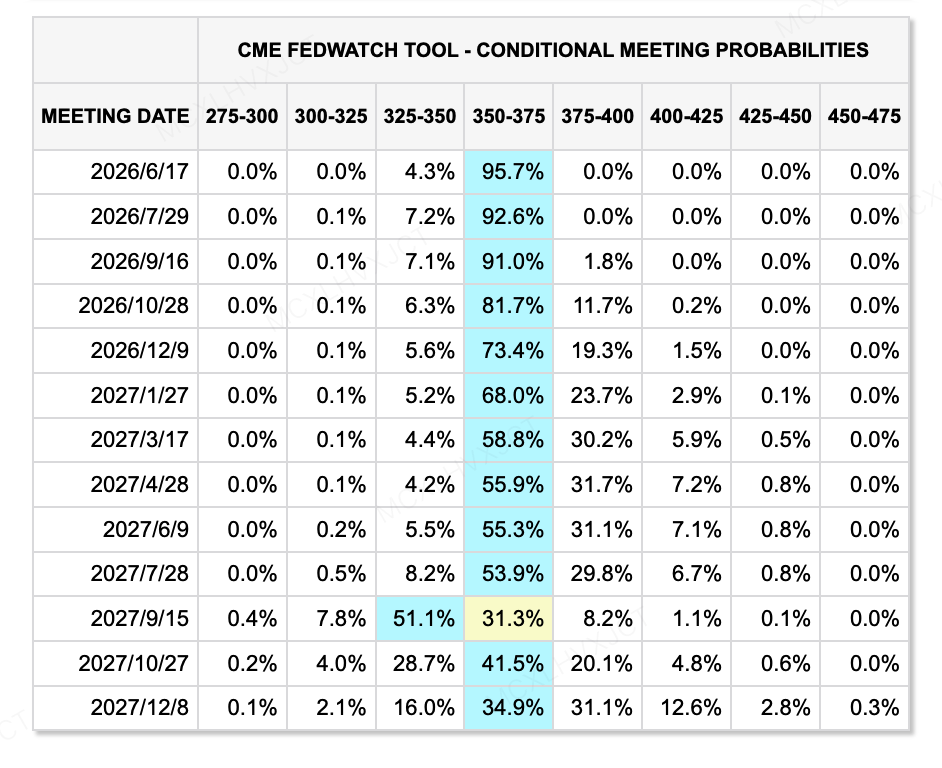

En cuanto a las expectativas de tasas, al 18 de mayo, la herramienta CME FedWatch mostró que el mercado ha prácticamente eliminado por completo la posibilidad de un recorte de tasas en junio, mientras que las expectativas de aflojamiento monetario este año también se han enfriado significativamente. Al mismo tiempo, Kevin Warsh fue confirmado por el Senado como nuevo presidente de la Reserva Federal por un estrecho margen de 54:45, marcando una de las votaciones de confirmación más estrechas en la historia del cargo de presidente de la Fed. Warsh generalmente se considera más alineado con la preferencia de la administración Trump por los recortes de tasas, pero sus opiniones pasadas también tienen un tono más hawkish frente a la inflación, y anteriormente ha enfatizado la reducción del balance y la importancia de mantener la credibilidad inflacionaria. Por lo tanto, permanece incierto si Warsh seguirá realmente la preferencia de Trump por los recortes de tasas. Para los mercados, la pregunta no es simplemente si se recortarán las tasas. Incluso si las tasas a corto plazo disminuyen, si la inflación, la reducción del balance y las presiones sobre los rendimientos a largo plazo persisten, las condiciones de liquidez podrían no cambiar rápidamente hacia un aflojamiento generalizado.

Fuente de datos: Herramienta CME FedWatch

Principales eventos a vigilar esta semana:

-

Validación de resultados de IA: Los resultados de NVIDIA, Google I/O y las actualizaciones relacionadas con la cadena de suministro de IA determinarán si las acciones tecnológicas pueden continuar asimilando valoraciones altas mediante el crecimiento de los ingresos y la generación de beneficios.

-

El consumo y los datos macroeconómicos de EE. UU.: los resultados de grandes minoristas, las actas de la reunión del FOMC, los datos del PMI, los datos de vivienda y las lecturas de confianza del consumidor ayudarán a los mercados a evaluar si los altos precios del petróleo y la alta inflación comienzan a afectar el gasto del consumidor y los beneficios corporativos.

-

Geopolítica y eventos macroeconómicos asiáticos: la visita de Putin a China, los datos de producción industrial, consumo y bienes raíces de China en abril, y otros desarrollos en el Medio Oriente podrían seguir afectando los precios del petróleo, las expectativas de inflación y la aversión al riesgo. Si los riesgos geopolíticos se alivian, los activos de riesgo podrían experimentar una ventana de recuperación a corto plazo. Si los precios del petróleo permanecen elevados, es probable que persistan las preocupaciones sobre la inflación y las tasas.

Observaciones de inversión en el mercado primario:

Fuente de datos: CryptoRank

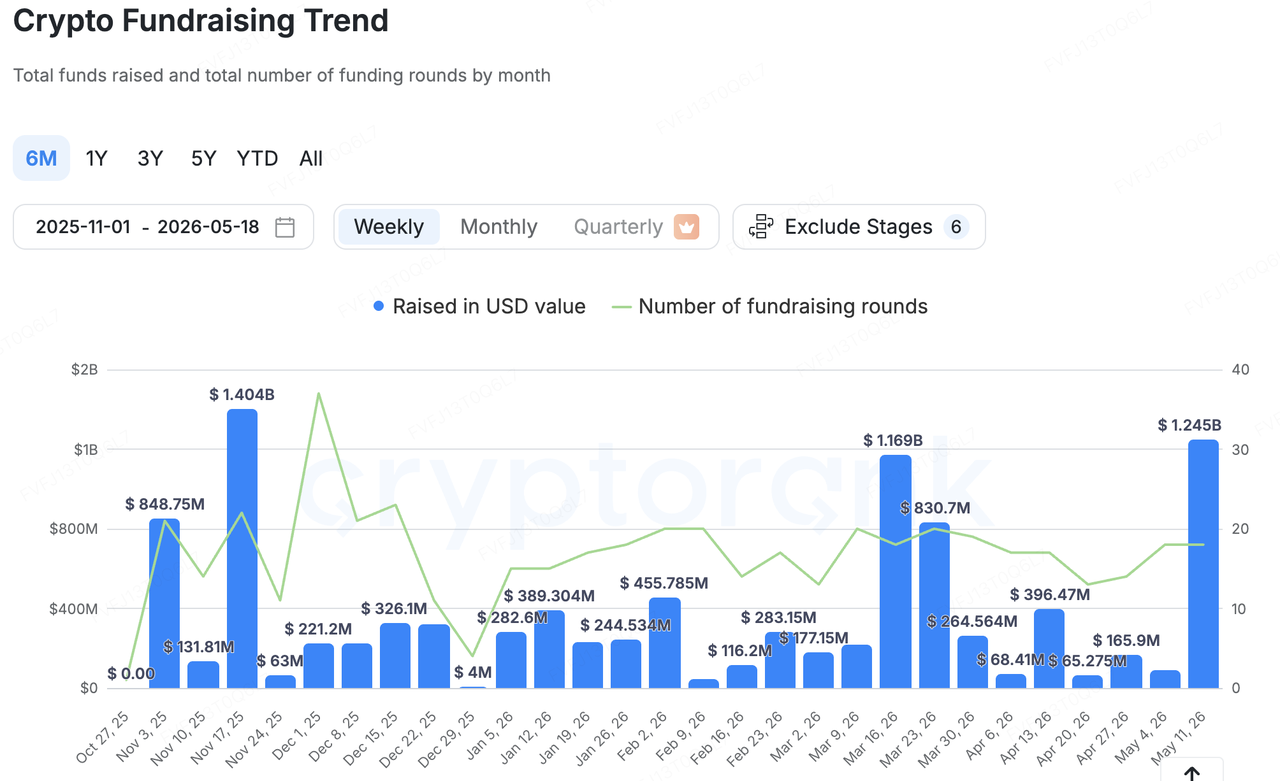

Basado en la amplia cobertura estadística de CryptoRank, la recaudación total de fondos en el mercado primario de criptomonedas aumentó significativamente la semana pasada en comparación con el período anterior, pero la distribución del capital permaneció altamente concentrada. El aumento fue impulsado principalmente por un pequeño número de operaciones grandes y financiamientos de infraestructura institucional. Por lo tanto, la cifra más destacada de recaudación de fondos no debe interpretarse simplemente como una recuperación general en la disposición al riesgo en el mercado primario. Una lectura más precisa es que el capital continúa concentrándose en cumplimiento, seguridad, infraestructura financiera de stablecoins, monederos y gestión de claves, y servicios institucionales.

Entre las operaciones representativas, el caso más destacado la semana pasada fue Elliptic, una empresa de cumplimiento y análisis de riesgos en cadena, que completó una ronda Serie D de 120 millones de dólares con una valoración posterior a la inversión de aproximadamente 670 millones de dólares. Los inversores incluyeron a One Peak, Nasdaq Ventures, Deutsche Bank y el British Business Bank. Este tipo de financiamiento refleja la continua demanda de bancos, empresas de pagos, agencias gubernamentales y grandes firmas de cripto por controles de riesgo en cadena, monitoreo de transacciones, cumplimiento de sanciones y herramientas de cumplimiento nativas de IA. A diferencia del ciclo anterior, cuando más capital fluyó hacia aplicaciones y narrativas de alta beta, las grandes financiaciones actuales se dirigen cada vez más hacia las capacidades fundamentales de cumplimiento necesarias para que las instituciones ingresen al mercado de cripto.

La infraestructura de stablecoins y pagos siguió siendo otro tema clave, lo que indica una creciente atención del mercado primario sobre cómo los dólares en cadena pueden integrarse en escenarios de pagos, ahorro, gestión de efectivo y colateral para operaciones:

-

La plataforma de activos digitales Fasset completó una ronda Serie B de 51 millones de dólares para expandir su plataforma impulsada por stablecoins para pagos, préstamos y transferencias transfronterizas.

-

Osero completó una ronda de financiación de 13,5 millones de dólares, posicionándose como una plataforma de ahorro en stablecoin de grado institucional basada en la tasa de ahorro Sky.

-

El proveedor de infraestructura de gestión de monederos y claves Turnkey recibió 12,5 millones de dólares en financiamiento estratégico, lo que demuestra que el capital sigue asignándose a la abstracción de cuentas, custodia, firma, seguridad e infraestructura de monederos de nivel institucional.

En general, el capital del mercado primario no está persiguiendo claramente narrativas de alta beta. En cambio, continúa fluyendo hacia la infraestructura subyacente que las instituciones pueden utilizar, los reguladores pueden comprender y los modelos de negocio pueden monetizar de manera más clara. En un contexto donde los mercados secundarios están presionados por factores macroeconómicos y los flujos de ETF se han vuelto más volátiles, la disposición al riesgo en el mercado primario también se ha vuelto más defensiva y práctica.

Sobre KuCoin Ventures

KuCoin Ventures es el brazo de inversión líder de KuCoin Exchange, una plataforma global de criptomonedas construida sobre la confianza, que sirve a más de 40 millones de usuarios en más de 200 países y regiones. Con el objetivo de invertir en los proyectos de criptomonedas y cadena de bloques más disruptivos de la era Web 3.0, KuCoin Ventures apoya a los creadores de criptomonedas y Web 3.0 tanto financieramente como estratégicamente, con conocimientos profundos y recursos globales. Como inversor amigable con la comunidad y orientado a la investigación, KuCoin Ventures trabaja en estrecha colaboración con los proyectos de su cartera durante todo el ciclo de vida, con énfasis en infraestructuras Web3.0, IA, aplicaciones de consumo, DeFi y PayFi.

Descargo de responsabilidad: Esta información general del mercado, posiblemente proveniente de fuentes externas, comerciales o patrocinadas, no constituye asesoramiento legal, de cumplimiento, financiero ni de inversión, ni una oferta, solicitud o garantía. No realizamos representaciones ni garantías expresas ni implícitas sobre su precisión, completitud o confiabilidad, y excluimos cualquier responsabilidad por pérdidas resultantes. Las inversiones y el comercio con activos son riesgosos; el desempeño pasado no garantiza resultados futuros. Los usuarios deben investigar, juzgar con prudencia y asumir toda la responsabilidad. Consulte a asesores profesionales legales, fiscales o financieros si es necesario.

Aviso: Esta página fue traducida utilizando tecnología de IA (impulsada por GPT) para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.