Informe semanal de KuCoin Ventures: MSCI retira la propuesta de exclusión de MSTR y preocupaciones de cumplimiento; NFP redefine la revaloración de activos; Análisis de las rutas duales CEX-TradFi

2026/01/12 19:00:02

1. Resumen semanal del mercado

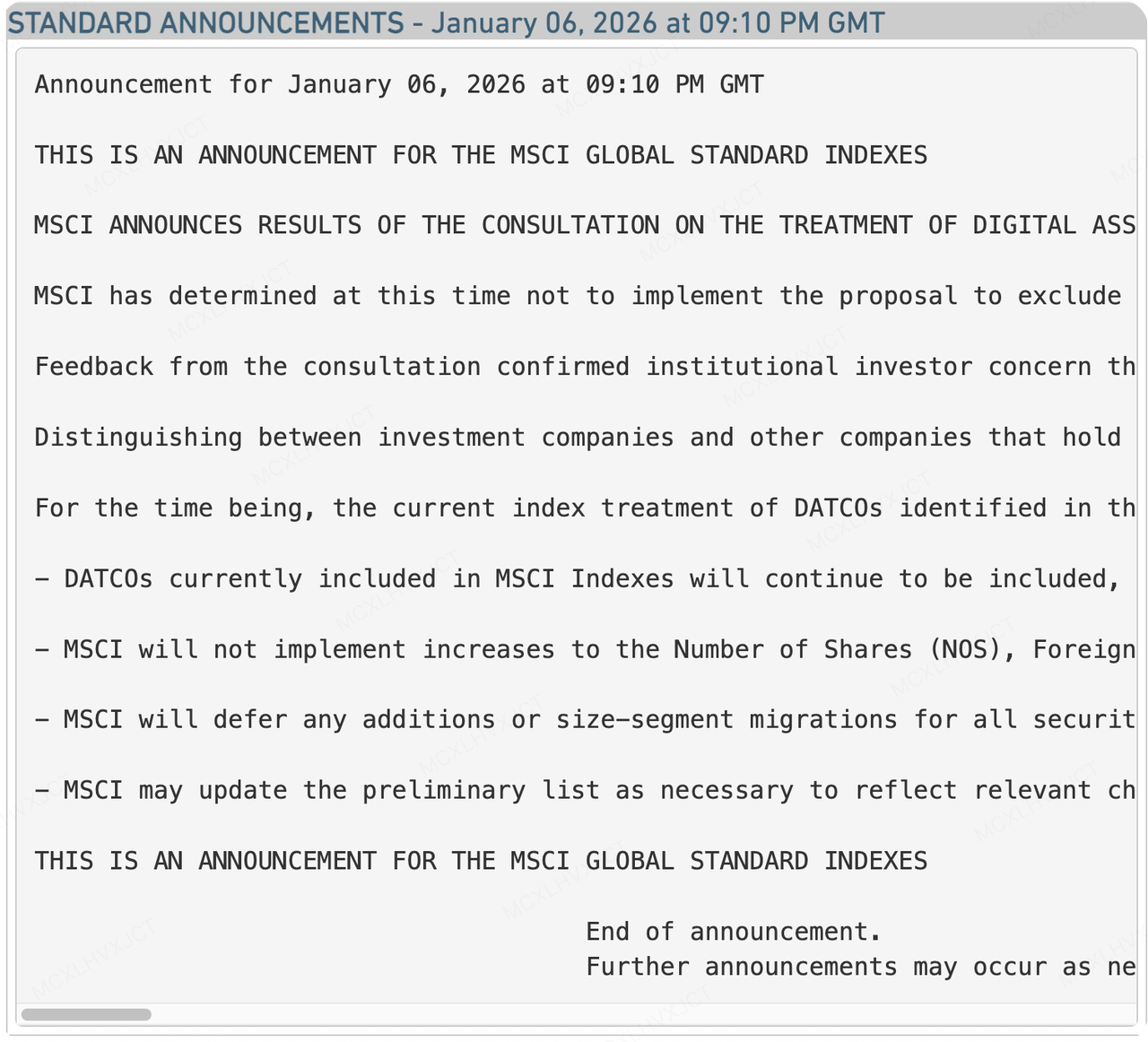

MSCI retira la propuesta para excluir a MSTR, pero la prueba a largo plazo no ha terminado

Fuente de datos: https://app2.msci.com/webapp/index_ann/DocGet?pub_key=DD3Olh5uInk%3D&lang=en&format=html

La semana pasada, la alarma para el evento "cisne negro" más temido del mercado de criptomonedas—MSCI eliminando a MSTR—fue desactivado temporalmente. MSCI, el proveedor de índices más influyente del mundo, anunció oficialmente que archivaría la propuesta de excluir a las "Digital Asset Treasury Companies" (DATCOs) de sus índices globales. Aunque esto parece ser una victoria, al analizarlo junto con la situación financiera simultáneamente revelada por MicroStrategy (MSTR), las preocupaciones a largo plazo siguen sin resolverse.

Anteriormente, en octubre de 2025, MSCI propuso que las empresas con activos digitales superando el 50% de sus activos totales fueran clasificadas como entidades no operativas (similares a ETFs) y posteriormente dieran de baja. La decisión de archivar esta propuesta significa que Strategy (MSTR) y otras empresas que adoptan una estrategia de tesorería en Bitcoin han retornado temporalmente sus plazas en los índices de inversión pasiva, evitando la venta forzada de miles de millones de dólares en capital pasivo que el mercado había anticipado. Según el último informe 8-K de MSTR, debido a la corrección de precios en el cuarto trimestre de 2025, la empresa registró un sorprendente $17.44 mil millones de pérdida no realizada en un solo trimestre. Dadas las pérdidas no realizadas graves en sus libros, la presión de venta derivada de una exclusión del índice podría haber desencadenado fácilmente una crisis de liquidez. La decisión de MSCI de "diferir" probablemente incluye consideraciones para mantener la estabilidad del mercado.

¿Por qué MSCI decidió conceder a MSTR una exención temporal? Esta decisión no es un respaldo completo del "Modelo de Tesorería de Bitcoin", sino más bien un compromiso basado en complejidades operativas y retroalimentación del mercado. Las principales razones se pueden resumir en tres puntos:

-

Autoprueba de gestión activa: A principios de enero, justo cuando MSCI estaba a punto de anunciar sus resultados, MSTR no se mantuvo pasivo como un fondo. En su lugar, continuó recaudando capital a través de ofertas de acciones a precio de mercado (ATM) y rápidamente purchased 1,283 Bitcoins. Este movimiento de capital de alta frecuencia, combinado con un $2.25 mil millones de dólares en efectivo, sirvió como fuerte evidencia de que es una "empresa operativa gestionada activamente" en lugar de un "vehículo de tenencia pasiva."

-

La lógica de la clasificación: MSTR argumentó que el umbral simple de "50% de ratio de activos" de MSCI era excesivamente mecánico. Si los precios de Bitcoin se dispararan, una empresa de software podría "pasivamente" transformarse en un fondo únicamente debido a la apreciación de sus activos. Esto causaría frecuentes adiciones y eliminaciones de componentes del índice, resultando en errores de seguimiento significativos. En su carta de defensa a MSCI, MSTR utilizó una analogía convincente: Si una empresa posee reservas masivas de petróleo, ¿las eliminarías del índice?

-

Falta de estándares contables unificados: En su comunicado, MSCI señaló que distinguir entre activos "mantenidos para inversión" en comparación con aquellos "mantenidos como activos operativos clave" a escala global requiere más investigación. Los estados financieros y estándares contables actuales no son suficientes para apoyar un cribado tan detallado y automatizado.

Aunque MSTR evitó la exclusión inmediata en febrero de 2026, el anuncio de MSCI contiene advertencias ocultas, y el camino por delante está lejos de ser sencillo.

El "Pedido de Congelamiento" del Peso del Índice: MSCI expresó claramente que, aunque no eliminará a MSTR esta vez, no aumentará el peso del número de acciones de MSTR (NOS). Este movimiento detiene efectivamente la rueda de crecimiento de MSTR. En el pasado, bajo el modelo de "emitir acciones para comprar Bitcoin" de MSTR, los fondos índice pasivos tenían que comprar cada nueva acción emitida en una base proporcional. Ahora que el peso está bloqueado, los fondos pasivos no absorberán ninguna nueva acción que MSTR emita en el futuro. Esto debilita directamente el impulso para la apreciación del precio de las acciones y aumenta la dificultad de la financiación futura.

Redefiniendo "Empresas no operativas": MSCI lanzará una consulta más amplia para redefinir "empresas no operativas". Con los activos actuales de 673.783 Bitcoins, MSTR es una entidad colosal. En el futuro, MSCI podría introduce "fuentes de ingresos" o "estructuras de flujo de efectivo" como nuevos criterios. Si MSTR no puede demostrar que su negocio de software u otras entradas de efectivo operativas son suficientes para cubrir los intereses de la deuda, todavía enfrenta el riesgo de ser clasificado como un "vehículo de inversión de alto riesgo".

En los días por venir, habiendo perdido la función de "transfusión sanguínea automática" del capital pasivo, MSTR tendrá que depender en mayor medida del rendimiento del mercado de Bitcoin, sus propios flujos de efectivo operativos y sus capacidades de financiamiento alternativo para superar la mayor revisión por parte de MSCI de las "empresas no operativas" que se avecina. La guerra por el "derecho de definición" apenas acaba de comenzar.

2. Señales de mercado seleccionadas semanalmente

Revaloración de activos frente a expectativas cambiadas de tipos, desenrollado del carry trade y corrección de la preferencia al riesgo

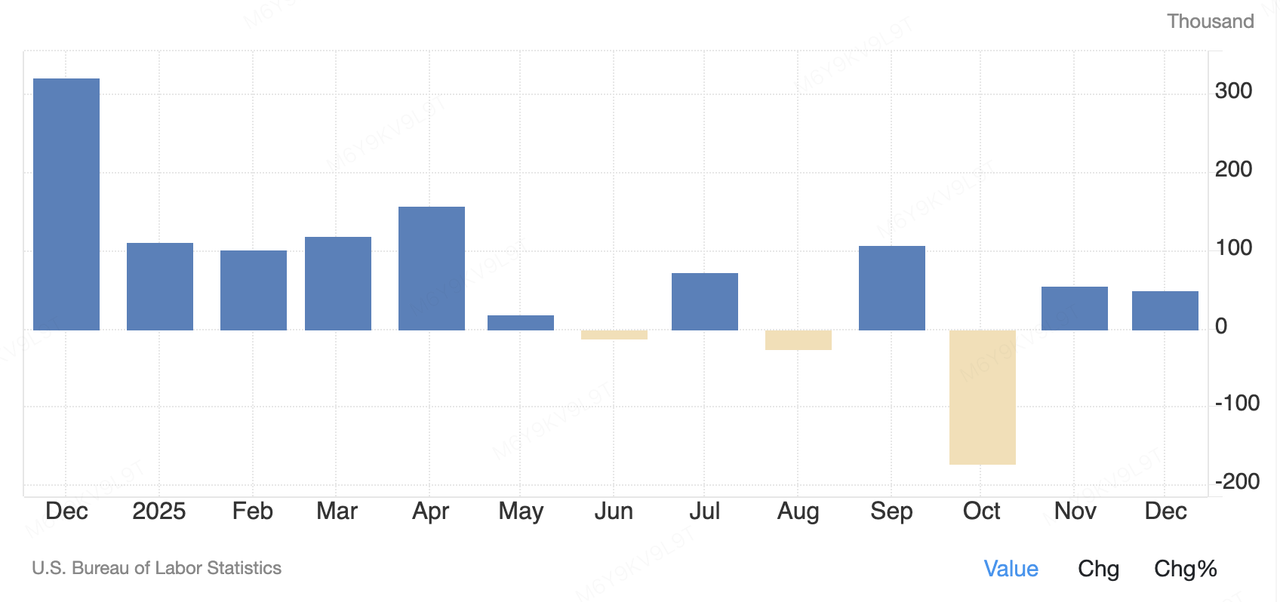

La semana pasada, la valoración de activos de riesgo globales fue principalmente influenciada por dos temas macroeconómicos: uno proveniente de choques de datos a corto plazo en Estados Unidos, y el otro de señales de política a mediano y largo plazo del Banco de Japón. El viernes, la Oficina de Estadísticas Laborales de Estados Unidos publicó el informe de nómina no agrícola de diciembre, mostrando un aumento de solo alrededor de 50,000 empleos, claramente por debajo de la expectativa del mercado de aproximadamente 70,000. Mientras tanto, la tasa de desempleo cayó inesperadamente al 4.4%, y el crecimiento salarial continuó con una subida moderada. Esta combinación de "crecimiento laboral en desaceleración pero sin inestabilización" mantiene la tendencia de un mercado laboral estadounidense que se enfría gradualmente y debilita las expectativas del mercado de otro rápido corte de tasas por parte de la Reserva Federal a corto plazo. Tras la publicación de los datos, el mercado tendió a interpretarlos como una aterrizaje suave en lugar de una señal de recesión, con la apetencia por el riesgo en las acciones estadounidenses en gran medida sin afectar.

United States Non Farm Payrolls

Fuente de datos: tradingeconomics.com

En contraste, las señales del Banco de Japón tuvieron un impacto estructural más profundo en la liquidez global. A principios de enero, el gobernador del Banco de Japón, Kazuo Ueda, en su primera aparición pública del año, reiteró que el BOJ continuaría con su normalización de la política monetaria siempre que la inflación y el desempeño económico cumplan con las expectativas. Aunque esta declaración no constituyó una sorpresa inmediata en materia de política, reafirmó el retiro sistemático de Japón de un marco prolongado de políticas ultraexpansivas. La implicación más profunda es que, al ser el último gran banco central manteniendo una política ultraexpansiva a largo plazo, la "normalización" de Japón redefine fundamentalmente la distribución global de liquidez. A medida que las diferencias de tipos de interés entre Japón y Estados Unidos se reduzcan gradualmente, la atracción de las operaciones de carry global disminuirá, y se intensificarán las discusiones sobre la repatriación de capital japonés desde activos de riesgo extranjeros. A largo plazo, esto reducirá sistemáticamente el incentivo para los fondos japoneses mantener bonos del Tesoro estadounidense, impulsando el capital de vuelta a casa, limitando la demanda de bonos del Tesoro estadounidense a largo plazo y aumentando indirectamente la base de la tasa de descuento para activos de riesgo globales.

Al comenzar la primera semana de trading de 2026, el mercado secundario de criptomonedas mostró un patrón típico de volatilidad de "trampa alcista"—subiendo al inicio antes de retroceder. Al comienzo de la semana, impulsado por una recuperación del apetito al riesgo, BTC ha recuperado la barrera psicológica de los 90.000 dólares y ha probado repetidamente el nivel de los 94.000 dólares, alcanzando un máximo semanal de aproximadamente $94,700. ETH subió aproximadamente un 10% durante el mismo período, recuperando los $3,200 y superando significativamente a BTC, señalando una rotación táctica hacia activos de alta beta. XRP fue particularmente notable, subiendo más del 25% hasta aproximadamente $2.20, lo que impulsó a múltiples altcoins principales y generó brevemente un aumento del sentimiento especulativo. Sin embargo, tras los datos de NFP del viernes, las expectativas sobre tipos de interés se endurecieron rápidamente, provocando una reversión brusca del sentimiento del mercado. El BTC retrocedió desde sus máximos para retestar el nivel de 90.000 dólares, mientras que el ETH cayó a aproximadamente 3.085 dólares, y otros activos principales como XRP y SOL también revirtieron sus ganancias. En general, aunque el volumen total del mercado de criptomonedas superó brevemente 3 billones de dólares Con un aumento semanal de aproximadamente el 5%, el crecimiento se concentró en los primeros días de la semana. La caída diaria provocada por los datos de NFP casi eliminó la anterior optimismo, destacando la extrema sensibilidad del mercado a las expectativas de tipos macroeconómicos. Una vez que la narrativa de "reducción tardía de tipos" gana impulso, el capital abandona rápidamente los activos de alta beta. Esta estructura, dominada por las expectativas macroeconómicas a pesar de que no haya deterioro en los fundamentales, sigue siendo el desafío principal para el mercado de criptomonedas a principios de 2026.

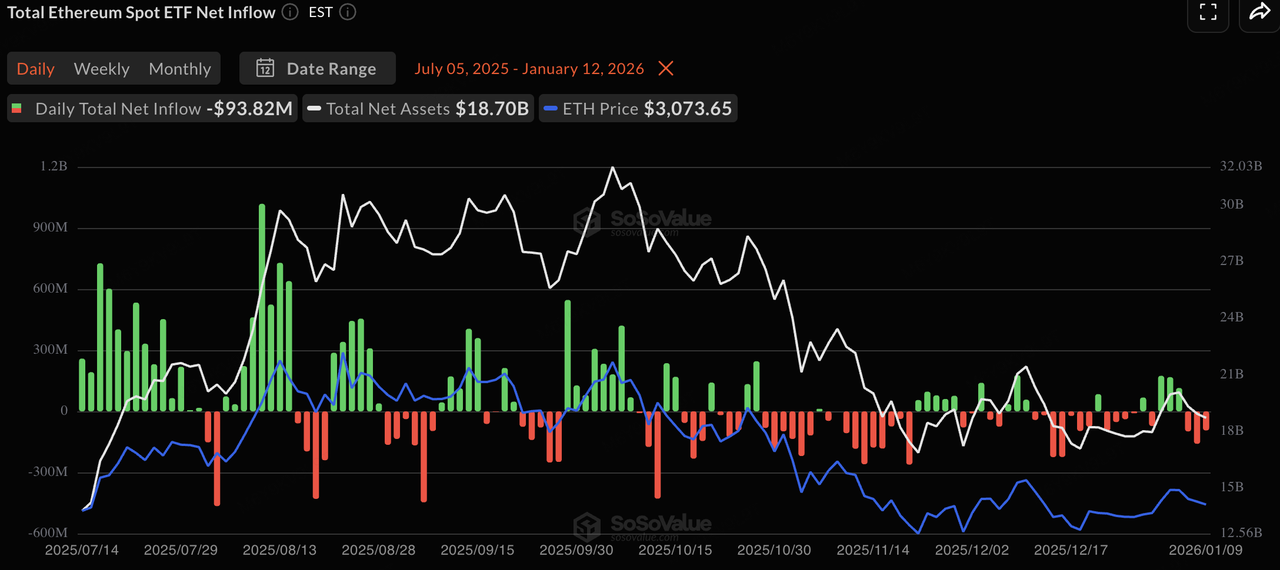

De manera similar, los flujos de ETF de spot reflejaron este patrón "primero en entrar, primero en salir". Al comienzo de la semana, con una mayor apetencia al riesgo, tanto los ETF de spot de Bitcoin como los de Ethereum registraron entradas netas. En particular, los ETF de Bitcoin vieron entradas diarias alcanzar niveles relativos altos no vistos en meses, lo que indica un regreso táctico del capital de asignación a corto plazo. Sin embargo, a medida que llegaron los datos macroeconómicos, el sentimiento se volvió cauteloso y los flujos de ETF se ralentizaron o comenzaron a registrar salidas. En general, el comportamiento institucional a nivel de ETF sigue siendo altamente coherente con la acción del precio, reflejando una estrategia de asignación táctica donde el capital tradicional permanece al margen hasta que se aclaran las incertidumbres macroeconómicas.

Fuente de datos: SoSoValue

Esta semana, la capitalización total de mercado de stablecoins alcanzó aproximadamente 308 mil millones de dólares, aumentando marginalmente un 0,01% semana a semana, permaneciendo en una fase de consolidación a nivel alto. Entre ellas, la capitalización de mercado de USDT se situó en 186.792 millones de dólares, manteniendo su dominio con una participación del 60,70%. En comparación, USDC experimentó una contracción del 5,09% en su capitalización de mercado mensual, reflejando actitudes cautelosas por parte de los fondos cumplimentarios frente a la incertidumbre macroeconómica. Estructuralmente, los fondos se dirigen hacia activos que equilibran rendimiento y cumplimiento. Global Dollar (USDG) y Circle USYC registraron aumentos mensuales en su capitalización de mercado del 20,92% y 12,82%, respectivamente. Esto indica que, ante las fluctuaciones en las expectativas de tipos, los inversores prefieren variedades emergentes con devoluciones de intereses o fuerte respaldo. En general, el "dry powder" on-chain sigue siendo abundante, con los fondos mayoritariamente en un modo de espera.

Fuente de datos: DeFiLlama

Según los últimos datos de CME FedWatch, el consenso del mercado sobre que la Reserva Federal mantendrá las tasas sin cambios en la reunión de enero ha alcanzado el 95,0%. La inesperada disminución en la tasa de desempleo no agrícola, junto con los salarios pegajosos, cierra esencialmente la ventana de recortes de emergencia a corto plazo. El mercado ahora fija el primer recorte de tasas sustancial en marzo, con una probabilidad de corte de 25pb del 27,9%, mientras que mantener las tasas actuales sigue siendo la expectativa mayoritaria con un 70,8%.

A mediano y largo plazo, el enfoque de la fijación de tipos se está desplazando gradualmente hacia abajo. Las expectativas de recortes de tipos para el primer semestre de 2026 son relativamente contenidas, con un punto medio de fijación alrededor de 325-375 puntos básicos; para finales de 2026 y 2027, el mercado comienza a fijar precios en una trayectoria de relajación más agresiva, con 300-325 puntos básicos que gradualmente se convierten en el nuevo ancla para los tipos a largo plazo. Esta estructura de "estricto a corto plazo, flexible a largo plazo" refleja la preferencia de la Reserva Federal por prolongar los períodos de observación para combatir la inflación residual siempre que el mercado laboral no se desplome bruscamente. Para los activos criptográficos, la eliminación de las expectativas de recortes de tipos en enero implica que los primas de liquidez a corto plazo no se dispararán rápidamente, y los mercados podrían continuar con amplias fluctuaciones a los tipos actuales elevados mientras esperan señales de política más claras en marzo.

Fuente de datos: CME FedWatch Tool

Eventos clave a los que prestar atención esta semana (GMT+8):

-

13 de ene: Publicación del IPC de Estados Unidos de diciembre. Si el IPC básico continúa disminuyendo, podría aliviar las presiones de ajuste de los datos de no agrícolas y proporcionar impulso a los mercados de criptomonedas para romper niveles de resistencia.

-

14 de ene: Datos de PPI y ventas minoristas de EE. UU. Estos complementarán aún más la imagen de la inflación y afectarán al precio de las "expectativas de recesión".

-

15 de ene: Decisión sobre la tasa de interés del Banco de Corea. Como uno de los mercados clave de trading de criptomonedas en Asia, la política de Corea impactará directamente las tasas de cambio KRW y los primas al por menor local.

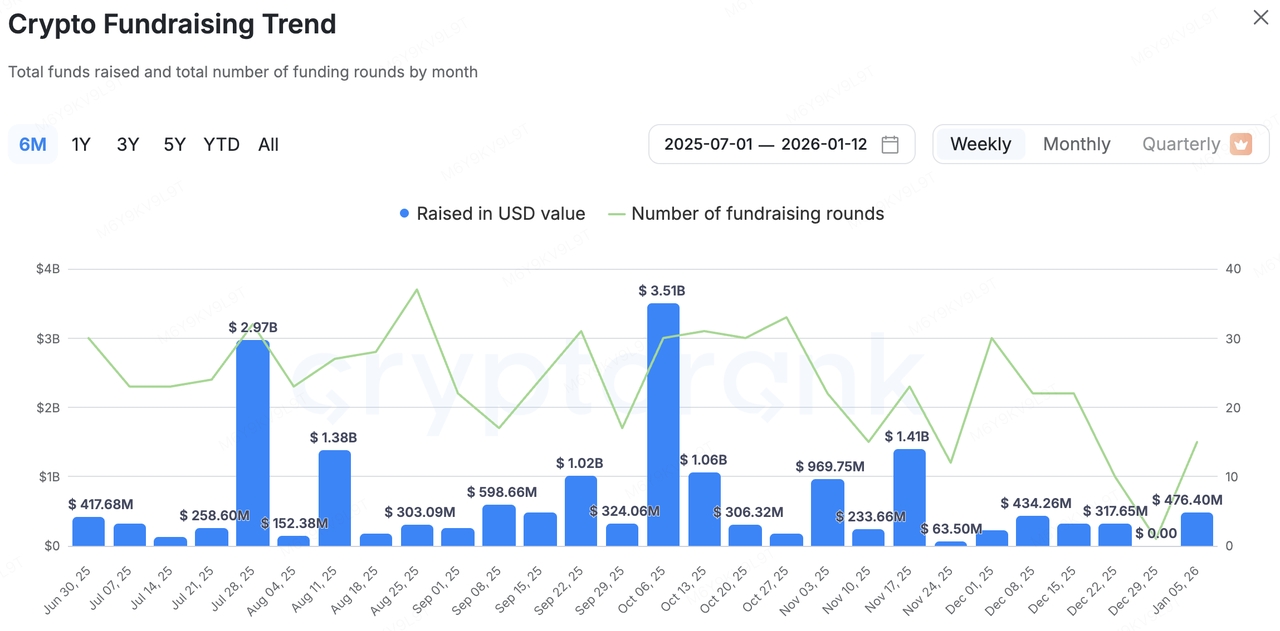

Observaciones sobre el financiamiento del mercado primario:

La actividad del mercado primario nativo de criptomonedas reboto significativamente esta semana. Según CryptoRank, del 5 al 12 de enero, el mercado reveló más de 10 eventos de financiación que sumaron 476 millones de dólares. En comparación con el final tranquilo de diciembre de 2025, el ritmo de entrada de capital se aceleró al comienzo del año, y los tamaños individuales de financiación aumentaron, lo que indica que los inversores institucionales han comenzado una nueva ronda de asignación de activos a principios de 2026.

Fuente de datos: CryptoRank

-

Tres Finance fue adquirida por Fireblocks por 130 millones de dólares, con el objetivo de integrar herramientas de contabilidad y reporte de criptomonedas en el sistema operativo de activos digitales de Fireblocks.

-

Babylon recaudó 15 millones de dólares en una ronda de financiación liderada por a16z Crypto para desarrollar un protocolo de staking y préstamo no custodial de Bitcoin, promoviendo el uso nativo de BTC en DeFi.

-

Rain completó una Serie C de 250 millones de dólares liderada por ICONIQ a una valoración de 1.95 mil millones de dólares, ampliando la infraestructura de pagos con stablecoin para el cobro global a nivel empresarial.

Ubyx Recibe una Inversión Estratégica de Barclays, Abriendo el Camino para Canales de Pago "Bancarios" Cumplimentarios

La transacción más estratégicamente significativa de esta semana fue la inversión estratégica de Barclays en Ubyx, proveedor de infraestructura de gestión de activos y pagos de cadena completa. Esto no es simplemente una inyección de capital financiero, sino una señal clara de un banco comercial de primera línea que incorpora infraestructura nativa de criptomonedas al sistema de compensación global.

El modelo de negocio de Ubyx se centra en construir una plataforma de liquidación global que permita que múltiples stablecoins (como USDT, USDC, PYUSD, etc.) circulen como efectivo digital universal. Específicamente, adopta un libro de reglas compartido y un mecanismo de cuenta de liquidación previamente financiada para garantizar la redención al valor nominal entre emisores e instituciones, apoyando pagos peer-to-peer sin intermediarios, mientras alinea el tratamiento contable como equivalentes al efectivo. Esto aborda puntos críticos de dolor en el mercado actual de stablecoins: los usuarios suelen necesitar "subir/bajar" entre el mundo de las criptomonedas y los bancos tradicionales, lo que resulta en altos costos de fricción. Ubyx elimina este cuello de botella permitiendo una redención directa en cuentas bancarias o de fintech, promoviendo la adopción masiva. A través de esta infraestructura, instituciones tradicionales como Barclays pueden lograr un mapeo sin fisuras entre cuentas fiat y posiciones de stablecoins en cadena, aprovechando contratos inteligentes para una liquidación transfronteriza eficiente y la gestión del tesoro, manteniendo al mismo tiempo controles de auditoría de cumplimiento (KYC/AML).

En el contexto de la implementación progresiva de marcos regulatorios globales para stablecoins, Ubyx desempeña el papel de un "puente de cumplimiento". La entrada de Barclays indica que la competencia futura en pagos ya no será solo sobre canales, sino una integración profunda de las capas subyacentes de "cuentas + liquidación". De cara al futuro, su tasa de penetración postlanzamiento y la profundidad de la cooperación con los principales emisores serán claves para observar, determinando el efecto de amplificación sobre la "época de las stablecoins".

3. Proyecto Spotlight

¿Las casas de cambio de criptomonedas están recurriendo a TradFi para un crecimiento incremental? Dos caminos paralelos: MT5 (CFDs) vs. Perpetuales nativos

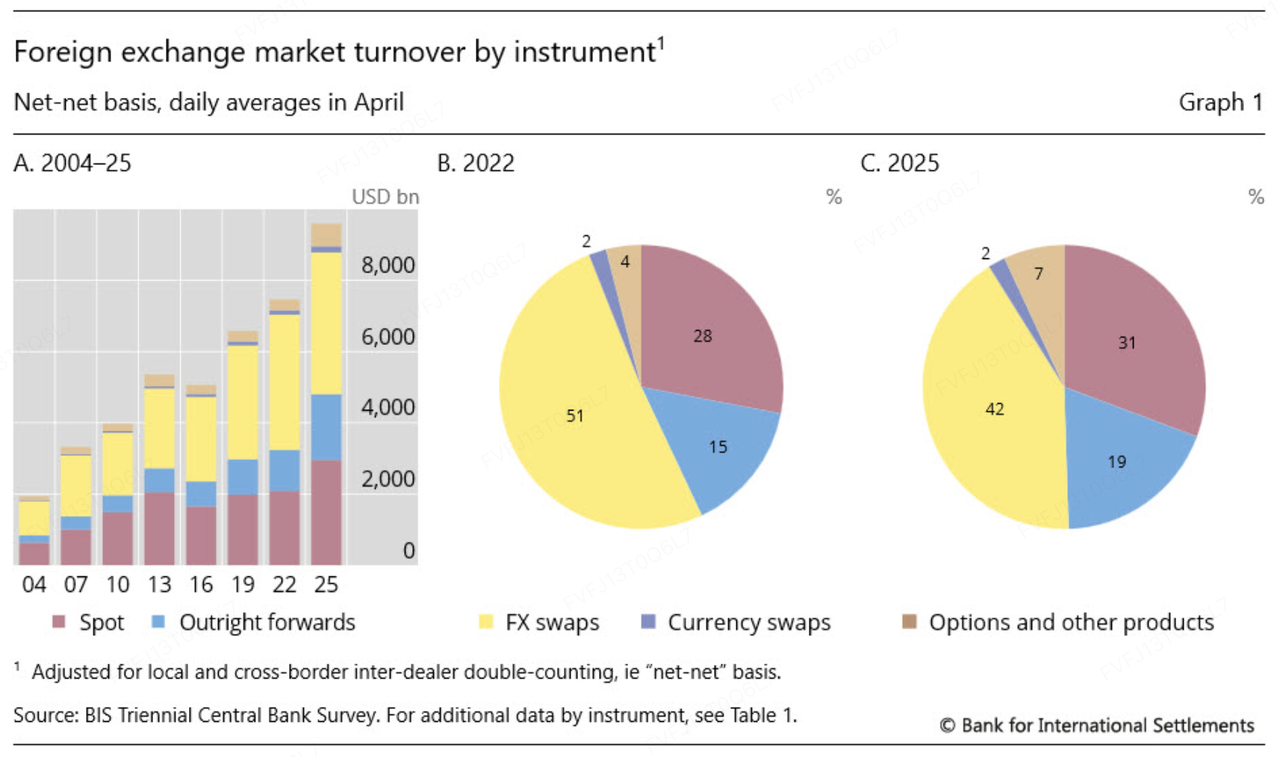

En una fase del mercado caracterizada por una volatilidad criptográfica relativamente atenuada y una liquidez cada vez más competitiva de "suma cero", la expansión de los intercambios de criptomonedas hacia el TradFi, en esencia, es una búsqueda de oportunidades de trading más estables y el acceso a una piscina de liquidez más amplia y accesible. Recientes datos respaldan esta dirección: la encuesta trienal del BIS 2025 informa que el volumen diario promedio de operaciones en FX OTC alcanzó 9,6 billones de dólares en abril de 2025 (+28% vs. 2022), mientras que el Consejo Mundial del Oro (WGC) muestra volumen promedio diario de negociación del mercado del oro subió a 361.000 millones de dólares en 2025 (+56% YoY), y alcanzó brevemente el 561 000 millones de dólares/día en octubre de 2025. En periodos con catalizadores macroeconómicos más densos, el FX y los metales preciosos tienden a generar más "volatilidad operable", creando una base de demanda más práctica para que las exchanges amplíen su gama de productos.

Fuente de datos: https://www.bis.org/statistics/rpfx25_fx.htm

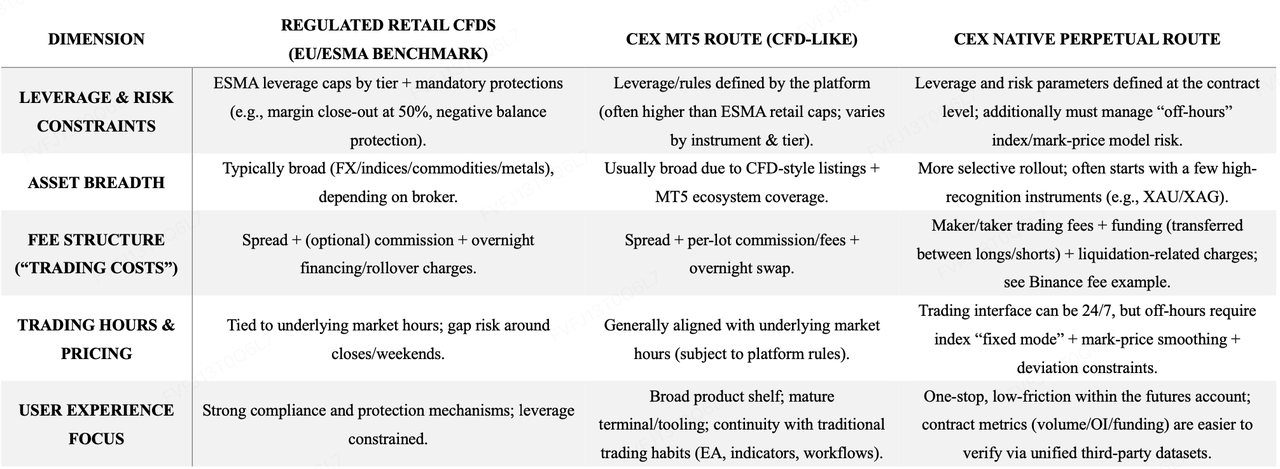

Desde una perspectiva de estrategia de producto, el mercado está observando cada vez más un enfoque "dual-track":

-

Ruta MT5 (CFD) — expansión rápida y familiaridad para traders de TradFi. Al adoptar un modelo más cercano a la pila tradicional de CFD/corretaje, plataformas como Bybit y Bitget pueden cubrir rápidamente divisas, metales preciosos, materias primas e índices, mientras naturalmente heredan los hábitos y herramientas existentes de los traders tradicionales (por ejemplo, flujos de trabajo de MT5).

-

Ruta perpetua nativa — experiencia unificada y reutilización del ciclo de derivados de criptomonedas. Este enfoque resalta la integración de exposiciones de TradFi directamente en el ecosistema principal de derivados de la exchange. Por ejemplo, Binance listó perpétuos de TradFi cotizados en USDT (por ejemplo, XAUUSDT, XAGUSDT) y reveló su lógica de manejo durante horas no transaccionables (por ejemplo, modo de índice fijo, suavizado del precio de marcaje y restricciones de desviación) para reducir liquidaciones innecesarias provocadas por la divergencia entre el índice/precio de marcaje cuando el índice subyacente deja de actualizarse.

La actividad comercial temprana se rastrea inherentemente a través de diferentes lentes. Para la ruta de MT5/CFD, la visibilidad del mercado a menudo depende de divulgaciones de la plataforma y reportes de medios (por ejemplo, Bybit alcanzó supuestamente $24B en volumen diario de oro y divisas; Bitget recientemente promocionó un volumen diario de TradFi superando los $2B). En contraste, la ruta de contratos perpetuos nativos es más fácil de monitorear para terceros bajo un marco más estandarizado—por ejemplo, Coinglass proporciona capturas de pantalla de volumen de 24 horas y apertura de interés para contratos de XAU para verificación cruzada externa. Importante, el "volumen" a través de diferentes modelos puede reflejar diferentes definiciones estadísticas (rotación nominal, valor nominal del contrato, inclusión de apalancamiento, agregación de productos cruzados), lo que lo hace más adecuado para capturar impulso y crecimiento, en lugar de como una métrica estricta de comparación directa para clasificar.

La distinción más importante entre las dos rutas tiende a surgir en mecánica de precios y fricciones de trading:

-

MT5/CFD se parece al trading al margen tradicional: Los spreads y las comisiones por lote constituyen costos explícitos de transacción, mientras que los swaps nocturnos se convierten en el principal costo de mantenimiento.

-

Los perpétuos nativos dependen de tarifas y financiación estilo bolsa: Las tarifas de maker/taker son el principal costo explícito, las tasas de financiación transfieren el PnL entre posiciones largas y cortas, y pueden aplicarse tarifas relacionadas con liquidaciones. Usando como ejemplo las cifras publicadas por Binance, las tarifas perpetuas suelen situarse alrededor de maker 0.02% / taker 0.05%, mientras que el financiamiento de XAU suele ajustarse cada 4 horas, fluctuando según la concentración de posiciones y las dinámicas de la base. En contraste, las páginas de MT5 de Bybit suelen presentar los precios en un formato más propio de correduría (por ejemplo, "a partir de $3 por lote"), y Bitget tiende a estandarizar la divulgación de costos mediante "comisiones por lote + niveles de apalancamiento" a nivel de instrumento.

La comparabilidad de la apalancamiento también requiere precaución. Los regímenes regulatorios tradicionales (por ejemplo, ESMA) imponen límites de apalancamiento para CFD minoristas por categoría (por ejemplo, 20:1 para oro/índices principales; 30:1 para pares principales de divisas). Las ofertas MT5 de las exchanges de criptomonedas suelen comercializar techos más altos (dependiendo del instrumento y del nivel), mientras que los contratos perpetuos nativos suelen publicar un límite más "propio de la exchange" por contrato (por ejemplo, XAGUSDT hasta 50x según se ha informado).

Fuente de datos: compilación de KuCoin Ventures basada en información pública

Desde un punto de vista de estrategia de la plataforma, perpetuales nativos se parezca más a una categoría de derivados "internos": el comportamiento de trading, los controles de riesgo, la creación de mercado y los ciclos de liquidez permanecen dentro del propio ecosistema de derivados de la exchange, lo que facilita la coordinación con los marcos de margen existentes y las interfaces de cuantitativos y creadores de mercado. MT5/CFD, en contraste, funciona más como una línea incremental de estilo corredor: es más rápido de lanzar, tiene una cobertura más amplia y está mejor adaptado para captar usuarios tradicionales de divisas/CFD con mínima interrupción en sus hábitos. Para los usuarios minoristas, el intercambio es igualmente claro: los contratos perennes nativos tienden a ofrecer una experiencia integral, menor fricción y más datos externamente verificables, mientras que MT5/CFD suele ofrecer una cobertura de productos más amplia, ecosistemas de terminales maduros y continuidad en los flujos de trabajo establecidos.

Estos dos enfoques no son mutuamente excluyentes. La mezcla óptima depende del objetivo principal de un exchange—si prioriza la acumulación de liquidez dentro de su propio ecosistema de derivados, o prioriza la expansión rápida de productos mediante un marco de corretaje establecido para abordar una base más amplia de traders de TradFi. Los últimos movimientos de Bitget, por ejemplo, ilustran cómo un solo lugar puede impulsar ambas vías en paralelo para servir a diferentes segmentos de usuarios y diferentes capas de demanda.

Acerca de KuCoin Ventures

KuCoin Ventures es el brazo de inversión líder de KuCoin Exchange, una plataforma global de criptomonedas líder construida sobre la confianza, que sirve a más de 40 millones de usuarios en más de 200 países y regiones. Con la intención de invertir en los proyectos de criptomonedas y blockchain más disruptivos de la era de Web 3.0, KuCoin Ventures apoya a los creadores de criptomonedas y Web 3.0 tanto financieramente como estratégicamente, con profundos conocimientos y recursos globales.

Como inversor amigable con la comunidad y orientado a la investigación, KuCoin Ventures trabaja estrechamente con los proyectos de su cartera a lo largo de todo su ciclo de vida, con un enfoque en infraestructuras de Web3.0, IA, Aplicaciones de Consumo, DeFi y PayFi.

Aviso legal Esta información general del mercado, posiblemente proveniente de fuentes externas, comerciales o patrocinadas, no constituye asesoramiento financiero o de inversión, una oferta, solicitud o garantía. Declinamos toda responsabilidad sobre su exactitud, completitud, fiabilidad y cualquier pérdida resultante. Las inversiones/comercio son riesgosas; el rendimiento anterior no garantiza resultados futuros. Los usuarios deben investigar, juzgar con prudencia y asumir plena responsabilidad.

Aviso: Esta página fue traducida utilizando tecnología de IA (impulsada por GPT) para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.