Tokens de activos del mundo real (RWA) con potencial de aumento masivo en H2 2026

2026/07/15 15:42:00

Introducción

El mercado de activos del mundo real (RWA) tokenizados alcanzó los $26 mil millones a principios de 2026. El fondo BUIDL de BlackRock solo posee $2.9 mil millones en tesoros estadounidenses tokenizados. Ondo Finance controla el 54,4% de la cuota de mercado en acciones tokenizadas. JPMorgan, Mastercard y Fidelity están construyendo todos en cadena.

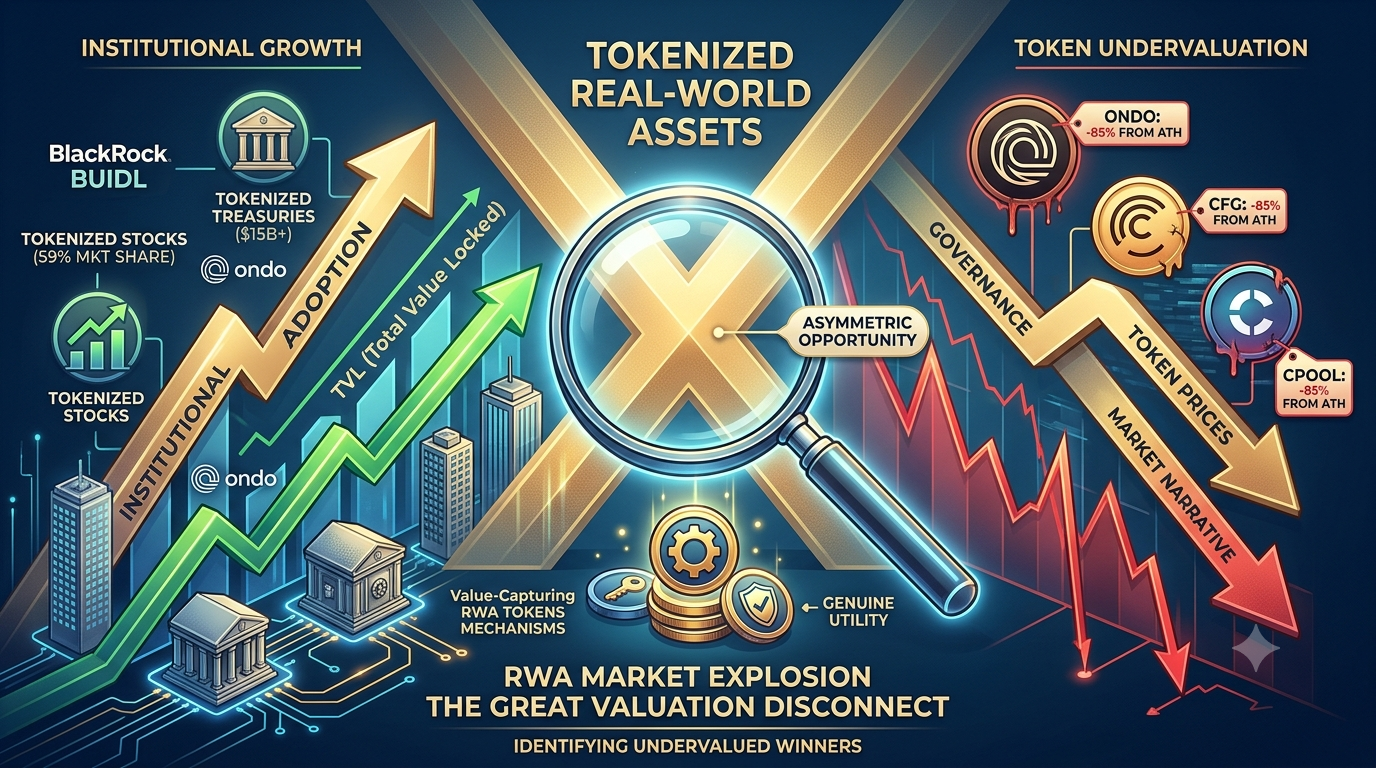

Pero aquí está la paradoja: mientras la adopción institucional de RWA se acelera más que nunca, los tokens de gobernanza que impulsan estos protocolos se negocian a descuentos históricos. ONDO ha caído un 85% desde su máximo histórico, incluso cuando su TVL alcanzó un nuevo récord por encima de los $2.5 mil millones. Centrifuge (CFG) se negocia cerca de $0.17, a pesar de ser uno de los puentes en vivo entre el financiamiento de facturas del mundo real y la liquidez en cadena.

Esta desconexión—entre los fundamentos de la plataforma en auge y las valoraciones de los tokens profundamente deprimidas—es lo que crea oportunidades asimétricas. Este artículo analiza el panorama de los RWA en tres verticales principales (tesoreros tokenizados, bienes raíces y acciones), identifica los tokens más infravalorados con verdadera adopción institucional y proporciona un marco para distinguir a los ganadores del próximo ciclo de los tokens de gobernanza que nunca captarán valor.

El mercado RWA en números: por qué este sector es inevitable

Antes de adentrarse en tokens específicos, comprenda la fuerza macro que impulsa este sector. Los RWAs tokenizados no son una narrativa nativa de cripto: son una actualización de la infraestructura de Wall Street.

|

Categoría RWA

|

Valor tokenizado (2026)

|

Principales actores

|

Impulsor de crecimiento

|

|

Bonos del Tesoro de EE. UU.

|

más de $15 mil millones

|

BlackRock BUIDL ($2.9 mil millones), Ondo USDY ($650 millones+), Franklin Templeton BENJI ($700 millones+)

|

Demanda de rendimiento institucional, liquidación 24/7

|

|

Productos commodities tokenizados

|

$7 mil millones (oro 70%)

|

Tether Gold (XAUt), Paxos Gold (PAXG)

|

Protección contra la inflación, portabilidad en la cadena

|

|

Crédito y préstamos privados

|

$5 mil millones a $8 mil millones

|

Maple Finance ($2.1B TVL), Centrifuge, Clearpool

|

Préstamos institucionales subcolateralizados

|

|

Bienes raíces tokenizados

|

Creciendo rápidamente

|

Lofty, RealT, Propy

|

Propiedad fraccionada, acceso global

|

|

Acciones tokenizadas

|

$441 millones (máximo histórico)

|

Ondo Global Markets (59 % de participación), Robinhood Chain

|

Marco de la SEC en desarrollo, operación 24/7

|

|

Stablecoins (respaldadas por moneda fiduciaria)

|

más de $230 mil millones

|

USDT, USDC

|

Fundamento de todos los asentamientos de RWA

|

El mercado total de activos tokenizados (excluyendo stablecoins) se proyecta que supere los $50 mil millones para finales de 2026 y potencialmente $100 mil millones o más dentro de 18 a 24 meses. El CEO de BlackRock, Larry Fink, ha declarado públicamente que la tokenización "será la próxima generación para los mercados". La Ley CLARITY, que avanza en el Congreso de EE.UU., proporciona un marco federal para los Activos digitales.

La oportunidad para los inversores en tokens no es si la tokenización de RWA crecerá, sino cuáles tokens están posicionados para capturar ese crecimiento en lugar de simplemente existir junto a él.

Sector 1: Tesoros tokenizados y rendimiento institucional

Este es el vertical de RWA más grande y maduro. Los productos de tesorería estadounidense tokenizados superaron los $11 mil millones en valor en cadena a principios de 2026, frente a menos de $1 mil millones a principios de 2024: un aumento de 10x en menos de dos años.

Ondo Finance (ONDO) — El líder puro en RWA con un descuento del 85%

Ondo Finance es lo más cercano a una inversión pura en infraestructura de RWA en cripto. Opera dos negocios distintos, ambos en crecimiento:

1. Tesoros tokenizados (OUSG + USDY): OUSG posee $680 millones en tesorerías estadounidenses tokenizadas, respaldadas por el fondo BUIDL de BlackRock junto con asignaciones a Franklin Templeton, WisdomTree, Fidelity y Wellington. USDY, una alternativa de stablecoin con rendimiento, ofrece aproximadamente un 4,8% de APY y ha generado más de $1.5 mil millones en volumen acumulado en DEX.

2. Ondo Global Markets (Acciones Tokenizadas): La plataforma superó los $1.5 mil millones en TVL para mayo de 2026 y posee aproximadamente el 59% de la cuota de mercado en acciones tokenizadas. A través de la adquisición de Oasis Pro a finales de 2025, Ondo obtuvo licencias de la SEC que cubren operaciones de sistema alternativo de negociación y bróker-dealer. La aprobación regulatoria de la UE permite ofertas de acciones y ETF tokenizados en 30 mercados europeos.

Por qué parece infravalorado:

-

El TVL de la plataforma alcanzó un récord histórico por encima de los $2.5 mil millones en enero de 2026, mientras que el token operaba un 80% por debajo de su pico

-

Ondo es el mayor accionista único de BlackRock BUIDL a través de OUSG—ambos son socios, no competidores

-

JPMorgan, Mastercard y Ripple han integrado todos con la infraestructura de Ondo

-

El lanzamiento en julio de 2026 de acciones tokenizadas alineadas con la SEC (el ETF IVV de BlackRock, acciones de Micron en Ethereum) representa un verdadero primer paso en valores en cadena compatibles con la regulación

La cuestión: ONDO es un token de gobernanza con captación limitada de valor directo. Los ingresos de la plataforma fluyen hacia la empresa, no hacia los titulares del token. Con 4.87 mil millones de tokens en circulación de un suministro máximo de 10 mil millones, la presión de liberación continúa. El caso alcista hacia $1.50–$4 para 2030 requiere que el DAO implemente mecanismos de distribución de tarifas o recompras. Sin ello, incluso un crecimiento fuerte de la plataforma puede no traducirse en apreciación del token.

Maple Finance (SYRUP) — Préstamos institucionales con recompras respaldadas por ingresos

Maple Finance es el mayor lugar de préstamos institucionales en DeFi. A diferencia de Aave o Compound, que requieren sobrecollateralización, Maple conecta prestatarios institucionales verificados (makers, firmas de trading, fondos de cripto) con prestamistas a través de subastadores de crédito profesionales.

El producto clave es syrupUSDC: un token sin permisos que genera rendimiento y que encapsula los rendimientos de préstamos institucionales en un formato que cualquiera puede poseer sin KYC. Respaldado por más de $2.1 mil millones en TVL, syrupUSDC ofrece exposición a intereses reales de préstamos, no a emisiones de tokens.

Por qué importa el token SYRUP:

En 2025, la gobernanza aprobó el MIP-019, redirigiendo el 25% de los ingresos del protocolo hacia recompras de SYRUP a través del Syrup Strategic Fund (SSF). Esto vincula directamente el valor del token al rendimiento del protocolo. Con Maple apuntando a $100 millones en ingresos anualizados para 2026, el mecanismo de recompra genera una presión de demanda sostenida proporcional al crecimiento del protocolo.

La conversión de MPL a SYRUP (a 100:1) se completó en mayo de 2025, y Binance listó SYRUP en el mismo mes. El token ahora tiene utilidad real: participación en la gobernanza y exposición a los ingresos del protocolo a través del programa de recompra.

Sector 2: Bienes raíces tokenizados — La propiedad fraccionada pasa a la cadena

La propiedad inmobiliaria es la clase de activos más grande del mundo, con más de $280 billones, pero sigue siendo notoriamente ilíquida, inaccesible y cargada de intermediarios. La tokenización promete cambiar eso, y varias plataformas ya están en funcionamiento con productos operativos.

Lofty — Rendimientos diarios por alquiler en la cadena de bloques

Lofty tokeniza propiedades de alquiler en EE. UU. en Algorand, dividiendo casas unifamiliares en tokens fraccionarios de $50. Los inversores reciben pagos diarios de alquiler en stablecoins, con rendimientos históricos que oscilan entre el 8 y el 12%, según la propiedad.

Para mediados de 2025, Lofty había incorporado más de 150 propiedades en 40 mercados de EE.UU., generando un valor tokenizado de $50 millones. La plataforma ofrece un mercado secundario funcional para el comercio de tokens, una característica de liquidez importante que los competidores no poseen.

El ángulo de inversión: Lofty no tiene un token de gobernanza negociable. La exposición se obtiene mediante la tenencia directa de tokens de propiedad. Para los inversores en cripto que buscan rendimiento fuera de la volatilidad del DeFi, las distribuciones diarias de alquiler de Lofty ofrecen una alternativa genuina. Las asociaciones planificadas de Lofty con farming de rendimiento DeFi para 2026 podrían aumentar los holdings tokenizados hasta un 12–15% APR.

RealT — El Pionero con vientos en contra actuales

RealT es la plataforma de bienes raíces tokenizados de mayor duración, operando desde 2019 en Gnosis y Ethereum. Tokeniza propiedades residenciales de alquiler en EE. UU. con inversiones mínimas que comienzan en ~$50, distribuyendo los ingresos por alquiler semanalmente.

Se requiere cautela en 2026. RealT ha suspendido casi todas las distribuciones semanales debido a problemas legales relacionados con la cartera de Detroit. La estructura legal de la plataforma está siendo puesta a prueba, y el resultado sigue siendo incierto. Aunque el historial operativo de RealT brinda credibilidad, los inversores actuales deben considerar las distribuciones como suspendidas hasta que se recupere la claridad operativa.

Parcl (PRCL) — Exposición al precio de bienes raíces sin propiedad inmobiliaria

Parcl ofrece un enfoque diferente: en lugar de tokenizar propiedades individuales, crea exposición sintética a índices de precios de bienes raíces para ciudades principales (Nueva York, Miami, San Francisco) en Solana. Los usuarios pueden tomar posiciones largas o cortas en mercados inmobiliarios por ciudad sin poseer propiedad física.

Con un mercado potencial de más de $16 billones para la especulación en bienes raíces tokenizados, Parcl representa una apuesta sobre infraestructura de descubrimiento de precios en lugar de gestión de propiedades. La asociación con Polymarket, lanzada en 2026, añade dinámicas de mercados de predicción a la exposición inmobiliaria.

El ángulo de inversión: el token PRCL se negocia a una fracción de su valoración inicial. Si la especulación con bienes raíces tokenizados gana impulso, la posición de primer impulsor de Parcl en el comercio de índices de ciudades podría ser valiosa. El riesgo es que el producto sea complejo y la adopción por parte de los usuarios siga siendo limitada en comparación con las plataformas de tokenización directa de propiedades.

Sector 3: Acciones y infraestructura de capital tokenizadas

Este es el vertical de RWA más reciente y más explosivo. Los $1.5 mil millones en TVL de Ondo Global Markets en acciones tokenizadas se construyeron en meses, no en años. El lanzamiento del mainnet de Robinhood Chain en julio de 2026 añadió impulso inmediato con tokens de acciones para NVDA, GOOG y AAPL que se negocian en cadena las 24 horas del día.

Chainlink (LINK) — La infraestructura de oráculos que impulsa todos los RWAs

Chainlink no es un token RWA en el sentido estricto. Pero es la capa de infraestructura crítica que hace posible prácticamente toda la tokenización de RWA.

Cada producto de Tesorería tokenizado, cada token de acciones, cada fuente de precios de bienes raíces en cadena requiere un oracle para traer de forma segura los datos de precios fuera de la cadena a la cadena. Los Data Streams y los productos Proof of Reserve de Chainlink son el estándar de la industria.

Integraciones clave específicas de RWA:

-

Robinhood Chain: Chainlink es el oráculo oficial para todos los flujos de precios de los tokens de acciones

-

Ondo Finance: Los oráculos de Chainlink impulsan la fijación de precios de OUSG y USDY

-

BlackRock BUIDL: Verificación de precio y prueba de reservas

-

JPMorgan: El CCIP (Cross-Chain Interoperability Protocol) de Chainlink se utiliza para el asentamiento de activos tokenizados

A $8.39, LINK ha bajado significativamente desde sus máximos de 2024 cerca de $50. Pero a diferencia de las altcoins especulativas, Chainlink genera ingresos reales del protocolo a través de servicios de oráculos y tiene un valor asegurado de más de $15 mil millones que crece a medida que se expande la adopción de RWA. La reciente rebrandización y la actualización de staking v0.2 generan impulsores adicionales de demanda para el token.

Sector 4: Crédito privado y préstamos subcolateralizados

Aquí es donde el DeFi se encuentra con el préstamo del mundo real, sin requerir que los prestatarios depositen un 150% de garantía en cripto. En su lugar, las decisiones de préstamo se basan en la solvencia, los flujos de efectivo del mundo real y los activos fuera de la cadena.

Centrifuge (CFG) — Financiamiento de facturas en cadena

Centrifuge es uno de los protocolos de activos del mundo real más antiguos y con mayor comprobación operativa. Permite a las empresas financiar activos del mundo real—facturas, hipotecas inmobiliarias, financiación basada en ingresos—tokenizándolos en la cadena y utilizándolos como garantía en piscinas de préstamos DeFi.

¿Por qué CFG a $0.175 está profundamente infravalorado:

-

Centrifuge tiene préstamos reales otorgados y reembolsados durante varios años, algo raro en el espacio RWA donde la mayoría de los proyectos aún están construyendo infraestructura

-

El protocolo conecta el financiamiento tradicional de facturas (un mercado global de $3 billones) con liquidez en cadena

-

Las piscinas de Tinlake permiten a los inversores obtener rendimiento a partir de flujos de efectivo de negocios del mundo real, no de la apreciación especulativa de tokens

-

CFG es el token de gobernanza para parámetros del protocolo, tipos de garantía y estructuras de tarifas

-

En $0.175, CFG ha retrocedido aproximadamente el 99% desde sus máximos históricos cercanos a $15+

La captura: Al igual que la mayoría de los tokens RWA, CFG tiene una captación de valor directo limitada. El protocolo genera tarifas, pero la distribución de tarifas a los titulares de tokens ha sido mínima. El caso alcista requiere que la gobernanza evolucione hacia la compartición de ingresos a medida que aumenta el volumen del protocolo.

Clearpool (CPOOL) — Crédito institucional con $937M originados

Clearpool es un protocolo de préstamos DeFi institucional que ha otorgado más de $937 millones en préstamos a prestatarios, incluyendo a Jane Street, uno de los mayores market makers del mundo. El protocolo ha pagado más de $10 millones en rendimiento para los prestamistas y mantiene $51 millones en TVL.

Desarrollos clave de 2026:

-

Lanzamiento de PayFi: Crédito para pagos en stablecoin, dirigido a flujos de fintech del mundo real

-

cpUSD: Una stablecoin que genera rendimientos respaldada por pools de préstamos institucionales

-

Validador de XDC Network: Clearpool se unió como validador en mayo de 2026, fortaleciendo los vínculos con el sector RWA

-

Expansión del H2 2026: Expansión de red planificada dirigida a capital institucional no aprovechado

¿Por qué CPOOL a $0.0023 es asimétrico:

-

El token ha bajado un 99,9% desde su ATH cerca de $2,50, pero los fundamentos del protocolo (origen de préstamos, rendimiento de los prestamistas, base de prestatarios institucionales) siguen operativos

-

Una capitalización de mercado de $18 millones frente a $937 millones en préstamos otorgados genera una relación préstamos/capitalización de mercado de 52:1, extremadamente alta

-

Sequoia, Arrington Capital, Hashkey Group, Wintermute, Jane Street y Flow Traders son todos inversores o socios

-

Las deslistaciones en exchange (BloFin eliminó CPOOL/USDT en marzo de 2026) han generado una escasez de liquidez que suprime el precio por debajo de los fundamentos

El riesgo: la liquidez de CPOOL es baja. La expansión del H2 2026 y cualquier nueva lista en exchange son catalizadores críticos. Sin ellos, el token puede permanecer deprimido independientemente del crecimiento del protocolo. Esta es una apuesta de alta convicción con posición pequeña.

La desconexión de valoración: por qué los tokens RWA están infravalorados

Aquí está la paradoja central de la inversión en RWA en 2026:

|

Métrica

|

Nivel de la plataforma

|

Nivel de token

|

|

Mercado de tesoreros tokenizados

|

Más de $15 mil millones y en crecimiento

|

ONDO bajó un 85% desde su ATH

|

|

Ondo TVL

|

Máximo histórico por encima de los $2.5 mil millones

|

ONDO cerca de los mínimos del ciclo

|

|

TVL de Maple

|

$2.1B

|

SYRUP por debajo del precio de lanzamiento

|

|

Préstamos de Clearpool originados

|

$937M

|

CPOOL bajó un 99,9%

|

|

Historial operativo de Centrifuge

|

Multianual

|

CFG bajó un 99%

|

|

Mercado total de RWA

|

$26 mil millones → más de $50 mil millones proyectados

|

La mayoría de los tokens RWA en mínimos históricos

|

Esta desconexión existe por tres razones:

1. Los tokens de gobernanza carecen de captura de valor. La mayoría de los protocolos de RWA crecieron ofreciendo productos de calidad institucional donde los ingresos se acumulan en la entidad empresarial, no en el token. La plataforma de Ondo procesa miles de millones. Los titulares del token ONDO no reciben nada directamente. Esto está cambiando: el programa de recompra de Maple es un modelo, pero requiere acción de gobernanza.

2. Presión por el desbloqueo de tokens. ONDO tiene 4.87 mil millones en circulación de un máximo de 10 mil millones. Muchos tokens RWA se lanzaron con largos calendarios de vesting que ahora se están desbloqueando en liquidez limitada, generando presión de venta persistente independientemente de los fundamentos.

3. Rotación de narrativas. Los mercados de cripto rotan narrativas. En 2024, RWA fue la meta popular. En 2025–2026, los agentes de IA y las monedas meme captaron atención y capital. Los protocolos RWA continuaron desarrollándose—y su TVL siguió creciendo—pero los precios de los tokens siguieron la narrativa, no los fundamentos.

La oportunidad para los inversores pacientes es que los fundamentos y los precios se mueven en direcciones opuestas. Cuando la atención narrativa regrese a RWA—y lo hará, ya que más de $50 mil millones en activos tokenizados exigen atención del mercado—la revaluación podría ser rápida.

Conclusión

El sector RWA está experimentando algo raro en cripto: la adopción institucional se está acelerando mientras las valoraciones de los tokens se comprimen. BlackRock, JPMorgan, Fidelity y Mastercard no están construyendo en cadena por diversión—lo hacen porque los activos tokenizados se liquidan más rápido, se negocian 24/7 y reducen los costos de intermediarios. Esa es una tendencia secular, no un ciclo.

Para inversores dispuestos a trascender la actual escasez de narrativas, varios tokens ofrecen una asimetría atractiva:

-

ONDO a $0.32: el líder del sector RWA con más de $3.5B en TVL, negociándose con un descuento del 85% a pesar de alcanzar máximos históricos en el uso de la plataforma

-

CFG a $0.175: historial operativo de varios años en financiamiento de facturas, con una caída del 99% desde sus máximos

-

CPOOL a $0,0023 — $937 millones en préstamos otorgados contra una capitalización de mercado de $18 millones

-

LINK a $8.39 — el monopolio de oracle del que depende cada protocolo RWA

El marco es claro: favorece los protocolos con integraciones institucionales en vivo, tokenómicas favorables y acumulación real de valor. Evita los tokens de gobernanza sin vínculo económico con el crecimiento de la plataforma, independientemente de lo impresionante que sea la tecnología.

La megatendencia RWA no está por venir. Ya está aquí. La única pregunta es si tu cartera está posicionada antes de que el mercado vuelva a conectar los precios de los tokens con los fundamentos que han estado construyéndose todo este tiempo.

Preguntas frecuentes

¿Qué son los tokens RWA en cripto?

Los tokens RWA (Real World Asset) son criptomonedas que impulsan protocolos que tokenizan activos financieros tradicionales en la cadena de bloques. Estos incluyen tesoreros de EE.UU. tokenizados (Ondo, BlackRock BUIDL), fraccionamiento de bienes raíces (Lofty, RealT), crédito privado (Maple, Centrifuge, Clearpool) y tokenización de acciones (Ondo Global Markets, Robinhood Chain). Los tokens RWA suelen cumplir funciones de gobernanza y, en algunos casos, capturan ingresos del protocolo a través de recompras o reparto de comisiones.

¿Por qué los tokens RWA están tan infravalorados en 2026?

Los tokens RWA están infravalorados debido a tres factores: (1) la mayoría de los tokens de gobernanza carecen de mecanismos directos de captura de valor, creando una desconexión entre el crecimiento de la plataforma y el precio del token; (2) los desbloqueos programados de tokens generan presión de venta persistente en liquidez limitada; y (3) la rotación narrativa hacia agentes de IA y monedas meme ha desviado capital y atención lejos de RWA a pesar de la creciente adopción institucional. Ondo TVL alcanzó máximos históricos mientras ONDO se negociaba un 80% por debajo de su pico: una desconexión clásica entre fundamentales y precio.

¿Es Ondo Finance una buena inversión a $0.32?

Ondo representa el protocolo de RWA puro más operativamente maduro, con más de $3.5 mil millones en TVL, un 54.4% de cuota de mercado en acciones tokenizadas, licencias de la SEC e integraciones con BlackRock, JPMorgan y Mastercard. A $0.32 (bajó un 85% desde su máx histórico de $2.14), el riesgo/recompensa es favorable para inversores pacientes. El principal catalizador al alza es la gobernanza implementando un mecanismo de captura de valor (compartir tarifas o recompras). Sin esto, el token podría quedar rezagado respecto al crecimiento de la plataforma. La oferta máxima de 10 mil millones, con 4.87 mil millones en circulación, genera presión continua por desbloqueos que monitorear.

¿Cuál es la diferencia entre los tokens RWA y los productos RWA tokenizados?

Los productos de RWA tokenizados (como Ondo USDY, BlackRock BUIDL o tokens de propiedad de Lofty) son los activos en cadena que representan inversiones del mundo real. Los tokens de RWA (como ONDO, CFG, CPOOL) son los tokens de gobernanza de los protocolos que crean y gestionan estos productos. La distinción es crítica: los productos tokenizados pueden crecer enormemente mientras los tokens de gobernanza permanecen estancados si no existe un mecanismo de acumulación de valor que vincule los ingresos del protocolo con la demanda del token.

Aviso: Esta página fue traducida utilizando tecnología de IA para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.