ETFs de bitcoin y ethereum frente a la propiedad directa: La guía del inversor 2026

2026/04/23 10:24:02

Tras el histórico Memorando de Entendimiento (MOU) entre la SEC y la CFTC en marzo y la implementación completa de la Ley CLARITY, la elección entre un ETF de contado y la propiedad directa ha evolucionado de un asunto de legalidad a un asunto de estilo de vida.

Hemos entrado en la era de las Finanzas Integradas, donde el bitcoin ya no es una apuesta marginal, sino un pilar fundamental del 601(k) y del Roth IRA. Sin embargo, mientras que los ETF ofrecen una experiencia pulida y lista para correduría, la propiedad directa sigue siendo el único boleto para la Economía de la Máquina.

Esta guía explica cómo se divergen estos dos caminos en un mundo de certeza postestatutaria.

Principales conclusiones

-

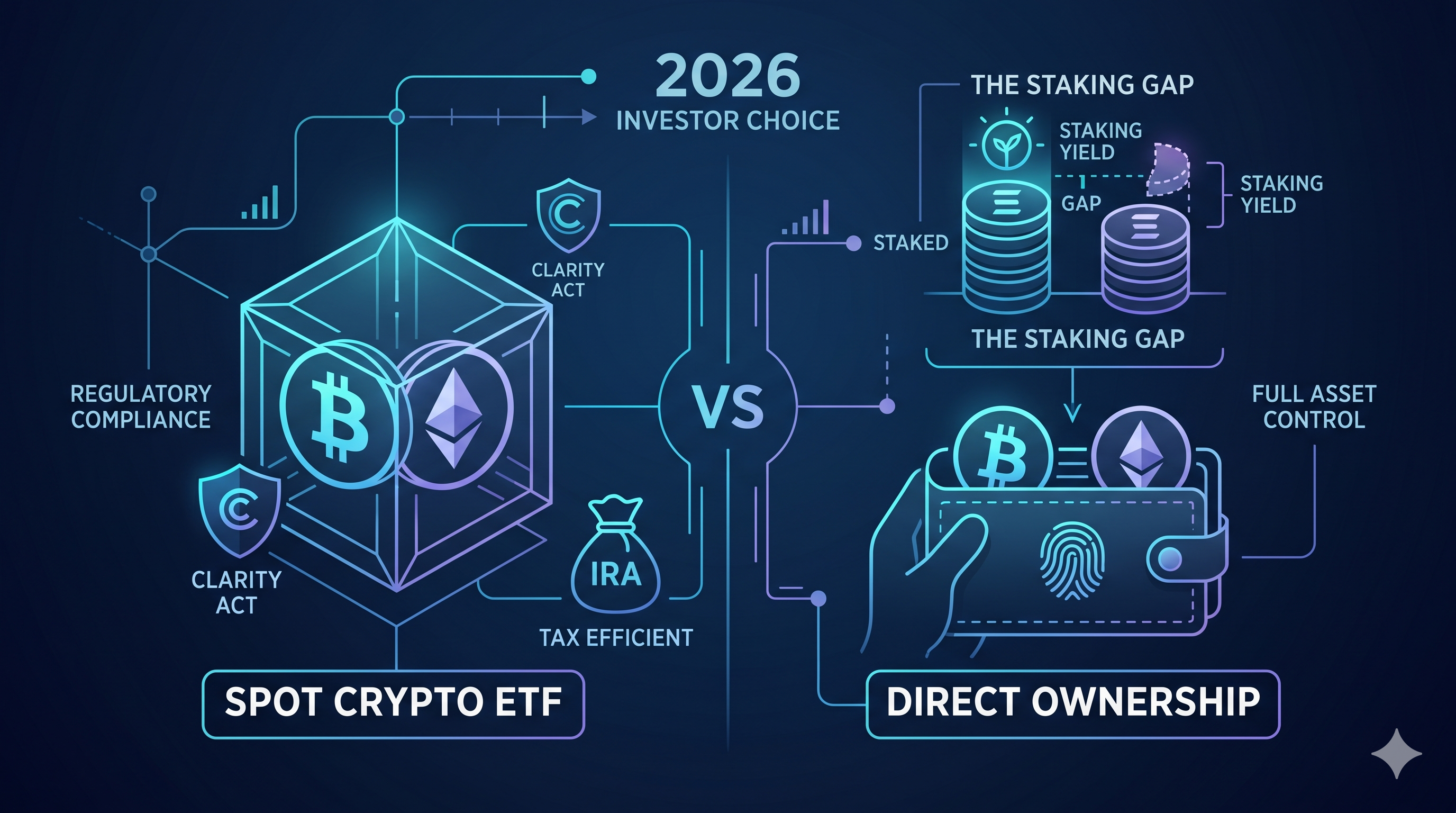

Bajo la Ley CLARITY de 2026, los ETF de contado ofrecen "Certidumbre Estatutaria", protegiendo a los inversores de los riesgos de regulación por ejecución de los primeros años 2020.

-

Mientras que líderes como BlackRock y Grayscale han integrado el staking en sus ETF de ethereum, los titulares directos aún captan la prima nativa.

-

En un entorno macroeconómico de alta inflación en 2026, el Roth IRA se ha convertido en el vehículo definitivo para criptomonedas.

-

La propiedad directa es la única forma de interactuar con la Economía de la Máquina.

-

La competencia ha llevado las relaciones de gastos de los ETF a un piso histórico del 0,12 % al 0,25 %.

La evolución del acceso a cripto

Tras la aprobación histórica de la Ley CLARITY, los activos digitales se han integrado en la estructura del sistema financiero tradicional, pero la forma en que los accedes se ha dividido en dos caminos distintos.

El avance tras la Ley CLARITY

Antes de 2026, la industria estaba atrapada en un ciclo de regulación por ejecución. La Ley CLARITY cambió el juego al proporcionar un marco estatutario que define claramente qué constituye una mercancía digital en comparación con un valor. Esta legislación no solo ayudó a los nativos de cripto, sino que también dio luz verde a todas las principales corredurías de los EE.UU. para tratar al bitcoin y al ethereum como clases de activos estándar.

Este cambio ha eliminado efectivamente la prima de riesgo asociada con la custodia institucional. Cuando compras un ETF de contado hoy, no solo estás comprando un activo, sino que estás invirtiendo en un vehículo regulado por la SEC que se encuentra justo al lado de tus fondos índice del S&P 500.

¿Quién es el inversor en criptomonedas de 2026?

El inversor del 401k: Este inversor valora la eficiencia fiscal y la simplicidad. Desea que sus ahorros para la jubilación tengan exposición a la narrativa del Oro Digital sin necesidad de recordar una frase semilla de 24 palabras ni preocuparse por las complejidades de una bifurcación.

El Asignador Institucional: Estos son los fondos de pensiones y las oficinas familiares que requieren custodia compatible con SOC2. Para ellos, el ETF no es una opción, es un requisito para el deber fiduciario. Necesitan el Escudo Institucional proporcionado por custodios como BNY Mellon o Fidelity.

Seguridad y custodia

La Ley CLARITY ha establecido puntos máximos tanto para la custodia institucional como personal, pero el intercambio fundamental entre conveniencia y control sigue siendo el núcleo del debate.

Custodia institucional

Para la oficina familiar de más de $100 millones o el individuo con una vida de ahorros en un 401k, la Indemnización Regulatoria es el punto de venta principal.

Infraestructura cumplida con SOC2: Grandes custodios como Fidelity Digital Assets, BNY Mellon y Coinbase Custody operan bajo una supervisión federal rigurosa. Sus sistemas están diseñados para que, incluso en caso de quiebra de la empresa, los BTC y ETH subyacentes estén protegidos y sean legalmente distintos del balance de la compañía.

La capa de seguro: A diferencia del autocustodio, donde una frase semilla perdida implica una pérdida permanente, los ETF ofrecen protección contra errores operativos. Las Reglas de Custodia de la SEC de 2026 proporcionan un camino claro para la recuperación de activos y cobertura de seguro institucional en el raro caso de una brecha de custodia.

Seguridad pasiva: el custodio se encarga de la carga técnica — rotación de almacenamiento en frío, orquestación de firmas múltiples y actualizaciones de firmware. Usted simplemente posee un código de cotización que representa el valor, protegido de los riesgos técnicos de la cadena de bloques.

Autosoberanía

A pesar del auge de los gigantes institucionales, el lema "Not Your Keys, Not Your Coins" tiene aún más peso en 2026.

Evolución de MPC (Cómputo Multi-Partes): Los monederos modernos ahora utilizan la tecnología MPC para dividir las claves privadas en fragmentos. Esto permite la Recuperación Social, recuperando tus fondos mediante una combinación de tu teléfono, tu ordenador portátil y un contacto de confianza, en lugar de depender de un solo trozo de papel vulnerable.

Movilidad ilimitada: La propiedad directa te permite mover tus activos a través del ecosistema X Money o interactuar con protocolos DeFi en tiempo real. Una acción de ETF es un "derecho" sobre un valor que solo se negocia durante las horas de la NYSE. El cripto directo es una herramienta líquida que funciona las 24 horas, los 7 días de la semana, los 365 días del año.

Riesgo de contraparte cero: Cuando tienes tus propias claves, no dependes de la solvencia de un banco ni del departamento de cumplimiento de un bróker. En un mundo de advertencias macroeconómicas al estilo Nomura y cambios geopolíticos como la crisis del Estrecho de Ormuz, tener un activo puro que existe fuera del sistema bancario tradicional es el mejor refugio.

El dividendo de Ethereum: ¿Hacer stake o no hacer stake?

Al 2026, Ethereum ha transitado oficialmente, a los ojos de Wall Street, de un activo tecnológico especulativo a una Mercancía Productiva. Tras el lanzamiento interpretativo histórico de la SEC y la CFTC el 17 de marzo de 2026, que aclaró que los rendimientos de staking no son valores, el mercado se ha dividido en dos estrategias de rendimiento competidoras. Mientras que la propiedad directa ofrece los retornos más altos posibles, la nueva ola de ETFs integrados con staking ha llevado por primera vez el "Dividendo Ethereum" a la cuenta de corretaje tradicional.

Staking nativo (la ventaja directa)

Para el inversor que prioriza el rendimiento total, la propiedad directa sigue siendo el estándar de oro. En el mercado actual de abril de 2026, Native Staking te permite interactuar directamente con la capa de consenso de ethereum.

Captura total de rendimiento: los titulares directos actualmente obtienen un rendimiento anual del 3,8 % al 4,2 %. Como ejecutas tu propio validador o usas un pool descentralizado, capturas el 100 % de las recompensas del protocolo (menos las tarifas mínimas del pool).

Compounding y gobernanza: El staking nativo permite el compounding en tiempo real, donde las recompensas se agregan inmediatamente a tu principal. Además, los titulares directos conservan sus derechos de voto en la cadena, lo que les permite influir en futuras actualizaciones de la red Ethereum.

El bloqueo de liquidez: La contrapartida es la cola de retiros. En abril de 2026, la cola para salir de un validador es de aproximadamente 9 días, lo que significa que tu capital no es inmediatamente líquido durante períodos de alta volatilidad.

Los ETFs que generan rendimiento

El lanzamiento del Fideicomiso de Ethereum Aplazado iShares de BlackRock (ETHB) en marzo de 2026 y la conversión de ETHE de Grayscale han normalizado el concepto de Rendimiento de Transmisión. Sin embargo, esta comodidad viene acompañada de una Brecha de Stake.

La dilución de rendimiento: Mientras que la red Ethereum paga aproximadamente un 4%, el rendimiento neto para un titular de un ETF suele ser del 1,9% al 2,6%. Esta dilución se debe a la tarifa del patrocinador (0,25%) y al hecho de que, por mandato regulatorio, los ETF deben mantener una reserva de liquidez.

El compromiso del 70/30: Según las directrices de la SEC para 2026, la mayoría de los ETF de stake solo stakean entre el 70% y el 80% de sus tenencias totales de ETH. La porción restante se mantiene en almacenamiento líquido en "frío" para garantizar que los accionistas puedan vender sus acciones instantáneamente en la Nasdaq o la NYSE sin tener que esperar la cola de retiros de la cadena de bloques.

Mecánica de los dividendos: A diferencia del staking directo, donde las recompensas se acumulan en ETH, los ETF como Grayscale (ETHE) ahora distribuyen recompensas como dividendos en efectivo o acréscimo del NAV, lo que puede ser más sencillo para la declaración fiscal tradicional pero interrumpe el ciclo de capitalización ETH sobre ETH.

td {white-space:nowrap;border:0.5pt solid #dee0e3;font-size:10pt;font-style:normal;font-weight:normal;vertical-align:middle;word-break:normal;word-wrap:normal;}

| Perfil del inversionista | Ruta recomendada | ¿Por qué? |

| El Optimizador de Rendimiento | Propiedad directa | Para captar el rendimiento nativo completo del 4,2% y participar en la gobernanza. |

| El Establecer y Olvidar | ETF con stake (ETHB/ETHE) | Para generar ingresos pasivos (~2.5%) sin gestionar claves ni colas de retiros. |

| La Mesa Institucional | ETF apostado | Para cumplir con SOC2 y recibir recompensas en USD para una auditoría sencilla. |

Eficiencia fiscal y la ventaja de la IRA

Con la deuda nacional de EE. UU. alcanzando umbrales críticos y la Ley GENIUS intensificando los requisitos de informes en cadena, la brecha entre el tratamiento fiscal de los ETF y la propiedad directa se ha ampliado significativamente. Para el inversionista estratégico, la Roth IRA ha surgido como el vehículo definitivo para obtener exposición a bitcoin y ethereum.

El acumulador libre de impuestos: La ventaja de la IRA

La ventaja principal del ETF de criptomonedas spot es su integración fluida en cuentas con ventajas fiscales como Roth IRAs y 401(k)s.

Evitar el aumento de impuestos de Nomura: A principios de 2026, Nomura emitió una nota de investigación ampliamente citada que proyectaba un aumento significativo en los impuestos sobre ganancias de capital para los ingresos altos para gestionar el creciente techo de la deuda estadounidense. Al mantener un ETF de bitcoin dentro de una Roth IRA, los inversores pueden evitar legalmente estos aumentos proyectados, permitiendo que su capital se compense en un entorno libre de impuestos.

Planificación patrimonial: Los ETFs mantenidos en cuentas de corretaje facilitan una herencia y planificación patrimonial mucho más sencilla. En 2026, transferir cripto directa a herederos sigue siendo un obstáculo legal y técnico complejo, mientras que un ETF puede heredarse sin problemas mediante designaciones de beneficiarios tradicionales.

Propiedad directa: La forense de informe 1099-DA

Mientras que la propiedad directa ofrece soberanía, ahora impone una pesada carga de cumplimiento. Bajo la fase final de informes de la Ley GENIUS en 2026, el IRS ha introducido el Formulario 1099-DA (Activos digitales).

La revisión del origen técnico: A partir de la temporada fiscal 2026, el IRS requiere que los brókers y las exchanges descentralizadas informen el origen técnico de cada movimiento de activo. Esto significa que si transfieres BTC desde un monedero de hardware a una exchange para venderlo, debes estar preparado para proporcionar un informe forense en cadena que rastree tus fondos hasta la compra original.

La trampa de la venta de lavado: Aunque la Ley CLARITY ha aportado estructura muy necesaria, Bitcoin y Ethereum ahora están oficialmente sujetos a las reglas de venta de lavado en 2026. Esto significa que ya no podrás "capturar pérdidas" vendiendo y recomprando inmediatamente, una estrategia que era común en ciclos anteriores pero que ahora se aplica estrictamente mediante el monitoreo automatizado del IRS de los flujos entre monedero y exchange.

Tabla de comparación: ETFs vs. Propiedad directa

td {white-space:nowrap;border:0.5pt solid #dee0e3;font-size:10pt;font-style:normal;font-weight:normal;vertical-align:middle;word-break:normal;word-wrap:normal;}

| Característica | ETF de criptomonedas spot | Propiedad directa |

| Estado regulatorio | Clarity Act Certidumbre Estatutaria | Mercancía (CFTC) / Activo de utilidad |

| Horas de operación | Horas de TradFi | Liquidez global 24/7/365 |

| Modelo de custodia | Institucional (BNY Mellon / Coinbase) | Autosoberano (MPC / Hardware) |

| Eficiencia fiscal | Apto para Roth IRA / 401k | Ganancias de capital estándar (Ley GENIUS) |

| Rendimiento / Stake | Rendimiento diluido | Rendimiento nativo |

| Utilidad en la cadena | Ninguno (solo exposición especulativa) | Completo (DeFi, X Money, Ordinals) |

| Riesgo de seguridad | Fallo institucional / Cambio de política | Pérdida de la frase semilla / Hack de contrato inteligente |

| Tarifas anuales | 0,12 % – 0,25 % (Comisiones de patrocinador) | $0 (solo tarifas de red por transacción) |

Profundización estratégica: ¿Cuál se ajusta a tu objetivo para 2026?

Liquidez frente a conveniencia

Mientras que los ETF ofrecen la comodidad de un solo clic en tu cuenta de E*TRADE o Fidelity, están sujetos a las horas de banca heredadas de la NYSE.

En caso de una acción de precios de nivel Estrecho de Ormuz durante el fin de semana, los titulares de ETF están expuestos al "riesgo de salto", sin poder operar hasta el lunes por la mañana. Los propietarios directos, por otro lado, pueden reaccionar al instante a través de redes descentralizadas.

El diferencial de rendimiento explicado

Como se señaló en el informe macro de Nomura, el diferencial entre el staking nativo y el staking de ETF es ahora una característica permanente del mercado.

Debido a que un ETF como ETHB debe mantenerse altamente líquido para satisfacer los reembolsos diarios, no puede bloquear el 100% de sus activos en la capa de consenso. Esto crea la Brecha de Staking, donde los propietarios directos capturan el dividendo completo del 4.2%, mientras que los titulares del ETF aceptan un ~2.5% diluido a cambio de la facilidad de un formulario 1099-B.

Privacidad y la Ley GENIUS

Bajo la Ley GENIUS 2026, el anonimato de las criptomonedas tempranas es en gran parte un recuerdo para quienes interactúan con entidades centralizadas. Sin embargo, la propiedad directa aún ofrece una capa de privacidad financiera a través de la autogestión que un ETF, vinculado a su número de Seguro Social y perfil de corretaje, simplemente no puede proporcionar.

Para aquellos preocupados por las cláusulas de "Anti-CBDC Surveillance" en los borradores actuales del Senado, la Propiedad Directa sigue siendo la única salida verdadera del estado de vigilancia.

En el mercado bifurcado, los inversores más exitosos son aquellos que tratan su cartera como una estrategia de barra. Mientras que su ETF Spot sirve como el peso pesado y de bajo riesgo en su cuenta de jubilación, el otro lado de la barra requiere una plataforma de alto rendimiento para la gestión activa y la utilidad nativa. KuCoin ha evolucionado hasta convertirse en el puente principal para este enfoque híbrido, permitiéndole gestionar la mitad autosoberana de su riqueza de 2026 con herramientas de nivel institucional.

Mientras tu ETF está bloqueado detrás de los muros de Wall Street de 9:30 AM a 4:00 PM, el KuCoin Spot Market ofrece la agilidad 24/7 necesaria para el entorno macro de 2026.

A través de KuCoin Earn, los usuarios pueden acceder a protocolos de staking en cadena y staking líquido que generan el dividendo completo del 4,2% de ethereum, a menudo incrementado por recompensas promocionales propias de KuCoin.

A diferencia de las estructuras rígidas de un ETF, los productos de Ahorro de KuCoin te permiten generar rendimiento mientras mantienes la capacidad de retirar instantáneamente. Esto es crucial para los inversores que desean mantener su "efectivo disponible" productivo pero listo para la próxima señal macro del estilo Nomura.

Conclusión

El debate sobre "ETF vs. Propiedad Directa" ha sido resuelto por una verdad simple: ambos son necesarios. El ETF es tu ancla, proporciona protecciones del Acta CLARITY, crecimiento libre de impuestos en tu Roth IRA y la simplicidad de configurar y olvidar para tu riqueza a largo plazo. La Propiedad Directa es tu motor, ofrece el rendimiento nativo del 4.2%, liquidez 24/7 y la capacidad de interactuar con la economía X Money y AI. Al mantener el Escudo Institucional en tu cuenta de corretaje y la Espada Autosoberana, estás perfectamente posicionado para navegar los desafíos y oportunidades de la economía digital de 2026.

Preguntas frecuentes

¿Puedo transferir mi bitcoin desde un ETF a mi monedero de KuCoin?

No, los ETF están liquidados en efectivo o mantenidos por custodios institucionales. Para obtener BTC en tu monedero de KuCoin Spot Market, debes comprarlo directamente en el KuCoin Spot Market o depositarlo desde otro monedero de autogestión.

¿Cuál es más seguro durante una crisis geopolítica como el Estrecho de Hormuz?

Ambos tienen perfiles de seguridad diferentes. Un ETF es seguro frente a la pérdida de claves privadas, pero es vulnerable al bloqueo de liquidez durante los fines de semana. La propiedad directa en KuCoin es segura frente a "cierres de mercado", siempre que gestione adecuadamente su seguridad y la autenticación de dos factores.

¿Por qué los rendimientos de KuCoin Earn suelen superar a los de los ETF de ethereum?

Los ETF cobran tarifas de gestión (0,25%+) y mantienen una gran parte de su ETH en almacenamiento líquido y no apostado para satisfacer los reembolsos.

¿Protege la Ley CLARITY mis fondos en KuCoin?

Sí. En 2026, KuCoin opera bajo los estándares de Exchange cumplidor de la Ley CLARITY, lo que significa que los fondos de los usuarios están estrictamente segregados de los activos de la empresa y están sujetos a auditorías independientes de terceros.

¿Cómo ayudan los puntos USD1 con mi estrategia de ETF?

Aunque no puedes ganar puntos con tu ETF mantenido en la correduría, puedes usar las recompensas de tu actividad en KuCoin para subsidiar el costo de tus coberturas macro en el mercado de futuros, creando un portafolio total más rentable.

Descargo de responsabilidad:Este contenido es solo con fines informativos y no constituye asesoramiento de inversión. Las inversiones en criptomonedas conllevan riesgos. Por favor, realiza tu propia investigación (DYOR).

Aviso: Esta página fue traducida utilizando tecnología de IA (impulsada por GPT) para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.