¿Por qué importa la deuda de EE.UU. a personas comunes que no siguen de cerca la política fiscal?

2026/04/24 07:15:02

Introducción

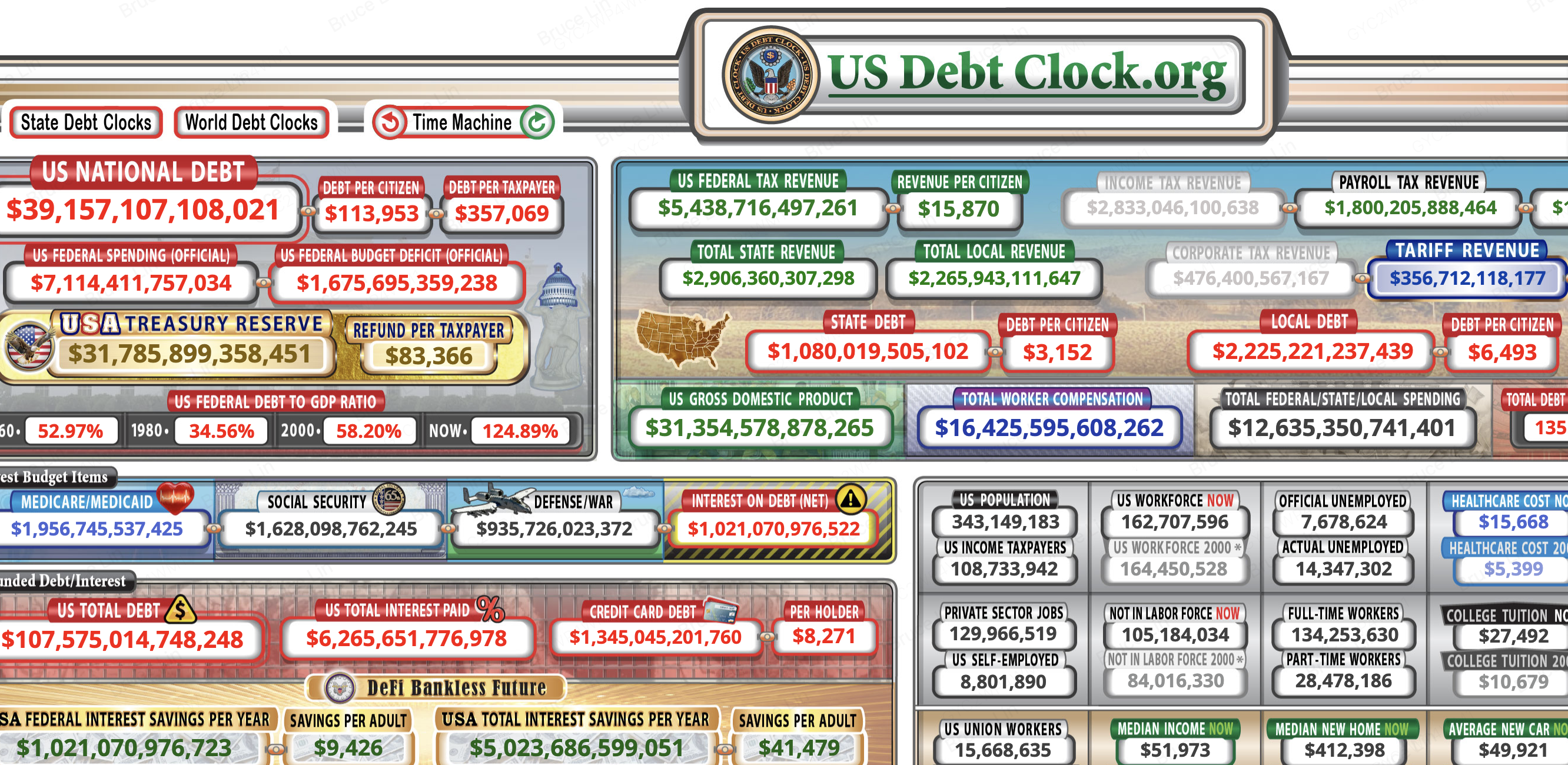

¿Sabías que cada persona que vive en Estados Unidos actualmente debe más de $113,000 en deuda federal? El aumento de la deuda estadounidense erosiona directamente el poder adquisitivo, eleva el costo del crédito y amenaza los servicios sociales en los que millones confían —aunque nunca hayas visto una audiencia presupuestaria del Congreso. La deuda nacional ha superado los $39,14 billones, según los datos de USDebtClock.org, con cada contribuyente asumiendo aproximadamente $357,000. Estas cifras no son meras entradas contables abstractas. Se traducen en precios más altos en la tienda de comestibles, tasas hipotecarias más elevadas y beneficios reducidos de Medicare y Seguridad Social en los próximos años.

Entender esta conexión es importante porque afecta dónde mantienes tus ahorros, cómo planeas tu jubilación y qué activos pueden preservar su valor cuando aumenta la presión fiscal.

Para lectores que buscan un contexto más profundo:

-

Récord de deuda estadounidense de 40 billones de dólares examina cómo la expansión del endeudamiento soberano está alterando la dinámica del mercado de criptomonedas en 2026,

-

mientras Tokenized Treasuries explica cómo ganar rendimientos de bonos del gobierno mediante instrumentos basados en cadena de bloques en KuCoin.

La deuda ya está en tu monedero

Cada dólar de la deuda nacional de 39,14 billones de dólares debilita el poder adquisitivo y eleva los precios al consumidor, lo que significa que tu salario compra menos incluso cuando el número en tu nómina permanece igual. Cuando el gobierno federal registra un déficit —actualmente de 1,68 billones de dólares al año según las cifras de USDebtClock— financia el déficit emitiendo títulos del Tesoro. Esos títulos son comprados por bancos, inversores institucionales y la Reserva Federal. Cuando la Fed compra títulos del Tesoro, crea efectivamente nuevo dinero para hacerlo. Esa expansión monetaria diluye el valor de cada dólar ya en circulación.

El resultado es la inflación que experimentan los estadounidenses comunes en las bombas de gasolina, las tiendas de abarrotes y las oficinas de alquiler. No necesitas seguir las subastas de bonos ni las proyecciones presupuestarias para sentir el impacto. Cuando la oferta monetaria crece más rápido que la producción de bienes y servicios, los precios aumentan. Eso es exactamente lo que ha sucedido mientras la deuda ha superado los 39 billones de dólares. Tu cuenta de Ahorro pierde valor real incluso si el saldo nominal nunca disminuye. Un dólar mantenido en una cuenta corriente estándar hace cinco años compra significativamente menos hoy, no porque la cuenta haya cambiado, sino porque la expansión financiada por la deuda de la base monetaria cambió el valor del dólar mismo.

td {white-space:nowrap;border:0.5pt solid #dee0e3;font-size:10pt;font-style:normal;font-weight:normal;vertical-align:middle;word-break:normal;word-wrap:normal;}

| Métrica | Cifra actual |

| Deuda Nacional de EE. UU. | $39,14 billones |

| Deuda por ciudadano | $113,906 |

| Deuda por contribuyente | $357,069 |

| Déficit presupuestario federal | $1,68 billones |

| Interés sobre la deuda (neto) | $1,63 billones |

| Relación deuda/PIB | 124.88% |

| Deuda total incluyendo pasivos no financiados | $107,500,000,000,000 |

| Deuda total por ciudadano | $313,074 |

Cómo se traducen los 39 billones de dólares en precios cotidianos

El gobierno federal financia su gasto deficitario mediante la emisión de bonos del Tesoro, lo que expande la oferta monetaria y diluye el valor de los dólares existentes. Según USDebtClock, el gasto federal ahora supera los $7.11 billones anuales, mientras que los ingresos no alcanzan, obligando al Tesoro a tomar prestado la diferencia. Ese préstamo no ocurre en el vacío. Inyecta liquidez en los mercados financieros que finalmente fluye hacia la economía en general.

Cuando más dólares persiguen la misma cantidad de alimentos, vivienda y energía, los precios se ajustan al alza. Esta dinámica explica por qué los períodos de acumulación rápida de deuda a menudo coinciden con tasas de inflación más altas. Los trabajadores comunes sienten más intensamente la presión, ya que el crecimiento de los salarios generalmente se retrasa respecto a los aumentos de precios. El gasto financiado con deuda que los políticos prometen como estímulo se convierte en una carga a largo plazo para los presupuestos familiares.

El impuesto oculto que no votaste

La inflación actúa como un impuesto regresivo que afecta más a los hogares de bajos y medianos ingresos, ya que gastan una mayor proporción de sus ingresos en bienes no discrecionales. Los hogares más ricos pueden trasladar activos hacia acciones, bienes raíces o inversiones alternativas que históricamente superan la inflación. Sin embargo, las familias trabajadoras mantienen la mayor parte de su riqueza en efectivo o cuentas de ahorro de bajo rendimiento.

Según los datos de USDebtClock, la deuda por ciudadano ahora asciende a $113,906. Esa obligación nunca se cobrará como un pago único. En su lugar, se recoge gradualmente a través de la erosión constante del poder adquisitivo. Cada vez que notes que tu factura del supermercado es más alta que la del año pasado, estás pagando una parte de esa deuda. El mecanismo es invisible, pero el costo es real.

Tu parte de la factura es mayor de lo que piensas

Si eres contribuyente estadounidense, tu parte personal de la deuda federal es aproximadamente de $357,000, según las cifras actuales de USDebtClock. Ese número representa la deuda total pendiente dividida por los aproximadamente 163 millones de estadounidenses que realmente pagan impuestos federales sobre la renta. Es una suma asombrosa que supera el precio mediano de una vivienda en la mayoría de los estados. Sin embargo, la mayoría de los contribuyentes no son conscientes de esta responsabilidad porque nunca aparece en un estado de cuenta bancario ni en una factura de impuestos.

La deuda no está distribuida uniformemente entre la población. Se concentra en la minoría de ciudadanos que generan ingresos gravables. A medida que la población envejece y la fuerza laboral se reduce en relación con los jubilados, la carga sobre cada contribuyente restante aumentará considerablemente a menos que se produzcan reformas fiscales drásticas. Esto no es una proyección teórica. El rastreador de población de USDebtClock muestra aproximadamente 343 millones de estadounidenses frente a 162 millones de contribuyentes con ingresos, una brecha que ilustra cuán estrechamente se concentra la carga fiscal.

Por qué los contribuyentes llevan la carga más pesada

Solo alrededor de 162 millones de estadounidenses pagan impuestos federales sobre la renta, lo que significa que la carga de la deuda se concentra en un grupo cada vez más pequeño de trabajadores productivos en lugar de distribuirse uniformemente entre toda la población. USDebtClock muestra la población de EE.UU. en aproximadamente 343 millones, lo que implica que menos de la mitad del país asume toda la obligación de la deuda federal a través de impuestos actuales y futuros.

Esta concentración genera una tensión fiscal que se intensificará durante la próxima década. A medida que más Baby Boomers se jubilen y reciban Seguridad Social y Medicare, la proporción de trabajadores por beneficiario disminuye. La carga de deuda implícita de cada trabajador aumenta automáticamente, incluso si el Congreso congela todo el nuevo gasto. La cifra de $357,000 no es estática. Aumenta cada segundo que avanza el reloj.

Pasivos no financiados y generaciones futuras

Cuando se incluyen las pasivos no financiados, las obligaciones de deuda total superan los $107 billones, elevando la carga por ciudadano a más de $313,000 y amenazando la solvencia de los programas en los que los trabajadores jóvenes están pagando hoy. USDebtClock rastrea estas obligaciones más amplias, que incluyen los beneficios prometidos de Seguridad Social y Medicare que carecen de financiamiento dedicado.

Las generaciones más jóvenes enfrentan una doble penalización. Pagarán impuestos sobre la nómina durante toda su carrera para financiar a los jubilados actuales, pero se proyecta que los fondos fiduciarios enfrentarán déficits que podrían reducir los beneficios que ellos mismos recibirán. La cifra de 107 billones de dólares no es contabilidad especulativa. Representa pagos legalmente prometidos que el gobierno no tiene un plan actual para financiar completamente. Para una persona de veinticinco años que ingresa al mercado laboral hoy, esto significa contribuir a un sistema que podría devolver mucho menos de lo que recolectaron las generaciones anteriores.

Los pagos de intereses están desplazando a los servicios públicos

Estados Unidos gasta ahora más de 1.6 billones de dólares anuales solo en intereses netos, una suma que compite con todo el presupuesto federal discrecional y deja menos margen para infraestructura, educación y atención médica. Según USDebtClock, los intereses de la deuda se han convertido en uno de los mayores ítems del presupuesto, compitiendo directamente con la defensa, Medicare y Medicaid por ingresos limitados.

Este efecto de desplazamiento tiene consecuencias reales para las personas comunes. Cuando los costos de interés consumen una porción mayor del pastel federal, el Congreso tiene menos flexibilidad para responder a emergencias, invertir en carreteras y puentes o ampliar el acceso a la atención médica. El dinero que podría construir escuelas o financiar investigación fluye en cambio a los tenedores de bonos. En términos fiscales, la factura de intereses de 1.63 billones de dólares significa que los primeros meses de todos los ingresos fiscales recaudados simplemente sirven para pagar deudas antiguas en lugar de financiar prioridades actuales.

¿Qué se recorta cuando aumentan los costos de interés?

A medida que los intereses consumen una parte mayor de los ingresos federales, el Congreso enfrenta presión para reducir el gasto en Medicare, Social Security y defensa: programas en los que los estadounidenses comunes confían diariamente. Los políticos rara vez recortan beneficios explícitamente. En su lugar, permiten que la inflación erosione el valor real de los pagos, aumenten la edad de elegibilidad o reduzcan los reembolsos a proveedores.

El resultado son tiempos de espera más largos para la atención médica, ajustes más pequeños al costo de vida para los jubilados y una infraestructura pública en deterioro. Estos no son debates políticos abstractos. Se manifiestan como calles con baches, salas de emergencia sobrecargadas y adultos mayores que luchan por pagar sus recetas. Cuando la factura de intereses alcance los 1.6 billones de dólares, algo tendrá que ceder. Los ciudadanos comunes finalmente soportan ese sacrificio.

La relación deuda-PIB señala inestabilidad a largo plazo

La relación deuda federal/PIB ha aumentado hasta el 124,88%, un nivel que los economistas históricamente asocian con crecimiento más lento, costos de endeudamiento más altos y menor flexibilidad fiscal durante las recesiones. Según USDebtClock, el producto interno bruto de EE. UU. se sitúa en aproximadamente $31,34 billones. Cuando la deuda supera la producción anual total de la economía, resulta cada vez más difícil servir esa deuda.

Altas relaciones deuda-PIB crean un círculo vicioso. El crecimiento lento reduce los ingresos fiscales, lo que amplía los déficits, lo que requiere más endeudamiento, lo que ralentiza aún más el crecimiento. Los países que superan el umbral del 100% suelen experimentar períodos prolongados de estancamiento. Para los trabajadores comunes, eso significa menos oportunidades de empleo, aumentos más pequeños y mayor inseguridad económica.

Por qué esta métrica predice tu futuro económico

Cuando la deuda crece más rápido que la economía, el gobierno debe tomar prestadas cantidades cada vez mayores solo para pagar los intereses antiguos, creando un bucle de retroalimentación que aumenta las tasas hipotecarias, los APR de las tarjetas de crédito y los costos de préstamos empresariales. La relación de 124,88% registrada por USDebtClock indica que la acumulación de deuda ha superado la expansión económica.

Notificación para prestamistas. A medida que aumenta el riesgo soberano, exigen rendimientos más altos en los bonos del Tesoro. Esos rendimientos sirven como referencia para prácticamente todas las demás tasas de interés en la economía. Cuando las tasas del Tesoro aumentan, las tasas hipotecarias también lo hacen. Lo mismo ocurre con los préstamos automotrices, los préstamos estudiantiles y las líneas de crédito para pequeñas empresas. La deuda que Washington acumula hoy se convierte en el pago mensual más alto que enfrentará mañana. Una familia que busca una vivienda calificará para una casa de menor valor al mismo nivel de ingresos, ya que la carga de deuda ha elevado las tasas de referencia.

Cómo la presión fiscal está redefiniendo las finanzas personales

A medida que los ahorros tradicionales pierden valor por la inflación y los bonos del gobierno ofrecen rendimientos que apenas siguen el ritmo, los inversores comunes están explorando cada vez más alternativas como almacenes de valor, incluyendo criptomonedas y activos del mundo real tokenizados. La deuda de $39 billones no es simplemente un problema político. Es una señal de que las estrategias de ahorro convencionales denominadas en moneda fiduciaria pueden ser insuficientes para preservar la riqueza a largo plazo.

Cuando el poder adquisitivo del dólar disminuye de manera constante, mantener efectivo se convierte en una propuesta perdedora. Esta realidad está impulsando a los inversores principales hacia activos con suministros fijos o limitados algorítmicamente, así como hacia instrumentos que generan rendimiento que se pueden acceder sin cuentas de corretaje tradicionales.

Diversificación más allá de las cuentas de ahorro tradicionales

Con la deuda nacional aumentando aproximadamente $1.68 billones por año solo en gasto deficitario, mantener la riqueza exclusivamente en moneda fiduciaria expone a los ahorradores a una erosión constante. USDebtClock ilustra la magnitud de esta expansión en tiempo real. Los inversores que reconocen este patrón están reasignando una parte de sus carteras hacia activos que operan fuera de la política monetaria directa del gobierno.

Las criptomonedas como bitcoin ofrecen límites de oferta que no pueden ser alterados por los bancos centrales. Los tesoros tokenizados ofrecen una ventaja diferente: permiten a los inversores captar los rendimientos de los bonos del gobierno mientras mantienen la liquidez y accesibilidad de los activos digitales. Ambos enfoques representan respuestas pragmáticas a un entorno fiscal donde la monetización de la deuda se ha convertido en la herramienta política por defecto. En lugar de aceptar una empobrecimiento gradual a través de la inflación, los inversores pueden utilizar estas herramientas para construir resiliencia.

¿Deberías explorar cripto y tesoros tokenizados en KuCoin?

KuCoin ofrece herramientas que permiten a los inversores comunes responder a la incertidumbre fiscal accediendo a los mercados de criptomonedas y productos de tesorería tokenizados que replican los rendimientos de los bonos gubernamentales tradicionales. A medida que la deuda estadounidense se acerca a los 40 billones de dólares, la diversificación ya no es una estrategia reservada para los gestores de carteras institucionales. Es una necesidad para cualquiera que busque proteger su poder adquisitivo.

En KuCoin, los usuarios pueden operar con criptomonedas principales que históricamente han servido como cobertura contra la devaluación monetaria. La plataforma también admite productos del Tesoro tokenizados que permiten a los inversores obtener rendimiento de bonos del gobierno sin tener que navegar por la infraestructura tradicional de corretaje. Estos instrumentos combinan la estabilidad del respaldo del Tesoro de EE. UU. con la eficiencia del asentamiento en cadena de bloques.

Abrir una cuenta lleva minutos. Los nuevos usuarios pueden registrarse en KuCoin y obtener hasta 11.000 USDT en recompensas para nuevos usuarios. Una vez registrados, los usuarios pueden depositar fondos, explorar pares de trading y asignar capital entre activos digitales y productos de ingreso fijo tokenizados. La plataforma ofrece funciones de seguridad e interfaces amigables que hacen accesibles estos instrumentos incluso para quienes son nuevos en las finanzas digitales.

Conclusión

La deuda nacional de EE. UU. no es una preocupación lejana limitada a los debates de políticas en Washington. Es una fuerza que determina los precios que pagas, las tasas de interés que enfrentas y los beneficios que puedes esperar en la jubilación. Con una deuda que supera los $39,14 billones, cada ciudadano debe efectivamente más de $113,000, mientras que cada contribuyente enfrenta una carga cercana a $357,000. Los costos de interés han superado los $1,6 billones anuales, desplazando el gasto en servicios en los que los estadounidenses comunes dependen. La relación deuda-PIB del 124,88% indica que el endeudamiento ha superado el crecimiento económico, preparando el escenario para costos de financiamiento más altos y un crecimiento salarial más lento. Mientras tanto, las obligaciones totales, incluidas las pasivos no financiados, superan los $107 billones, lo que sugiere que la cifra oficial de la deuda subestima el verdadero desafío.

Estas tendencias no requieren que te conviertas en un experto en política fiscal. Requieren que reconozcas que los ahorros tradicionales y las estrategias de ingreso fijo pueden ser insuficientes en un entorno de alta deuda. Al comprender los mecanismos mediante los cuales la deuda se infiltra en la vida diaria, puedes tomar decisiones informadas sobre dónde mantener tu riqueza. Plataformas como KuCoin ofrecen acceso a los mercados de criptomonedas y a rendimientos de tesoros tokenizados, proporcionando herramientas para navegar una era de endeudamiento soberano sin precedentes.

Preguntas frecuentes

¿Cómo afecta la deuda nacional directamente a mis finanzas personales?

Erosiona su poder adquisitivo a través de la inflación, aumenta las tasas de interés que paga en hipotecas y préstamos, y amenaza la solvencia futura de la Seguridad Social y Medicare. Según USDebtClock, la deuda de 39,14 billones de dólares equivale a aproximadamente 113.906 dólares por ciudadano, lo que actúa como un impuesto oculto sobre todo lo que compra.

¿La deuda de EE. UU. hará que mis impuestos aumenten?

Sí, ya sea mediante aumentos explícitos de impuestos o mediante el impuesto implícito de la inflación. A medida que la deuda por contribuyente se acerca a $357,000, los futuros Congresos enfrentarán una presión intensa para aumentar los ingresos. Si evitan aumentos directos de impuestos, la Reserva Federal puede monetizar la deuda, lo que produce el mismo resultado mediante precios más altos.

¿Qué sucede si la deuda de EE. UU. sigue creciendo para siempre?

No puede crecer para siempre sin consecuencias graves. Eventualmente, los costos de interés consumirían todo el presupuesto federal, obligando a recortes drásticos en beneficios y defensa o desencadenando una crisis monetaria. La trayectoria actual, con intereses que superan los 1.6 billones de dólares anuales, sugiere que el punto de quiebre está más cerca de lo que la mayoría de los políticos reconocen.

¿Cómo afecta la deuda estadounidense a las tasas de hipoteca y préstamos?

Los rendimientos de la deuda pública sirven como referencia para las tasas de interés del crédito al consumidor. A medida que la deuda aumenta y los prestamistas exigen rendimientos más altos para compensar el riesgo, las tasas hipotecarias, los préstamos automotrices y las APR de las tarjetas de crédito aumentan en conjunto. La relación deuda-PIB del 124,88% indica que esta presión sobre las tasas es estructural, no temporal.

¿Puedo proteger mis ahorros de los efectos del aumento de la deuda nacional?

Puedes mitigar el impacto diversificando en activos que no estén directamente vinculados a la depreciación de la moneda fiduciaria. Las criptomonedas con límites de oferta y productos del Tesoro tokenizados disponibles en plataformas como KuCoin ofrecen caminos alternativos. Estos instrumentos te permiten salir más allá de los ahorros en efectivo y captar rendimientos que podrían resistir mejor la presión inflacionaria.

Aviso: Esta página fue traducida utilizando tecnología de IA (impulsada por GPT) para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.