Más allá del precio estático: Dominar el ritmo del mercado con el Rango Verdadero Promedio (ATR)

2026/04/19 18:20:42

El Rango Verdadero Promedio sirve como el latido definitivo de los mercados financieros, desplazando el enfoque desde hacia dónde va el precio a cuánto se mueve, proporcionando así un plan mecánico para la gestión de riesgos y el tamaño de las operaciones que se adapta a la volatilidad cambiante en tiempo real.

El pulso oculto de los mecanismos de la acción de precios

Comprender el Rango Verdadero Promedio comienza reconociendo que los mercados no se mueven en líneas rectas, sino en expansiones y contracciones rítmicas. Desarrollado por J. Welles Wilder Jr., el ATR no es un indicador de tendencia, sino una medida de volatilidad que calcula la distancia real que recorre un precio durante un período específico.

Al observar la diferencia entre el máximo actual y el mínimo actual, y teniendo en cuenta los saltos de precio desde el cierre anterior, el ATR captura la energía total del mercado que los cálculos de rango estándar suelen pasar por alto. En el entorno actual de trading de alta frecuencia, el ATR actúa como un filtro esencial, ayudando a los operadores a distinguir entre un rompimiento significativo y el ruido estadístico habitual.

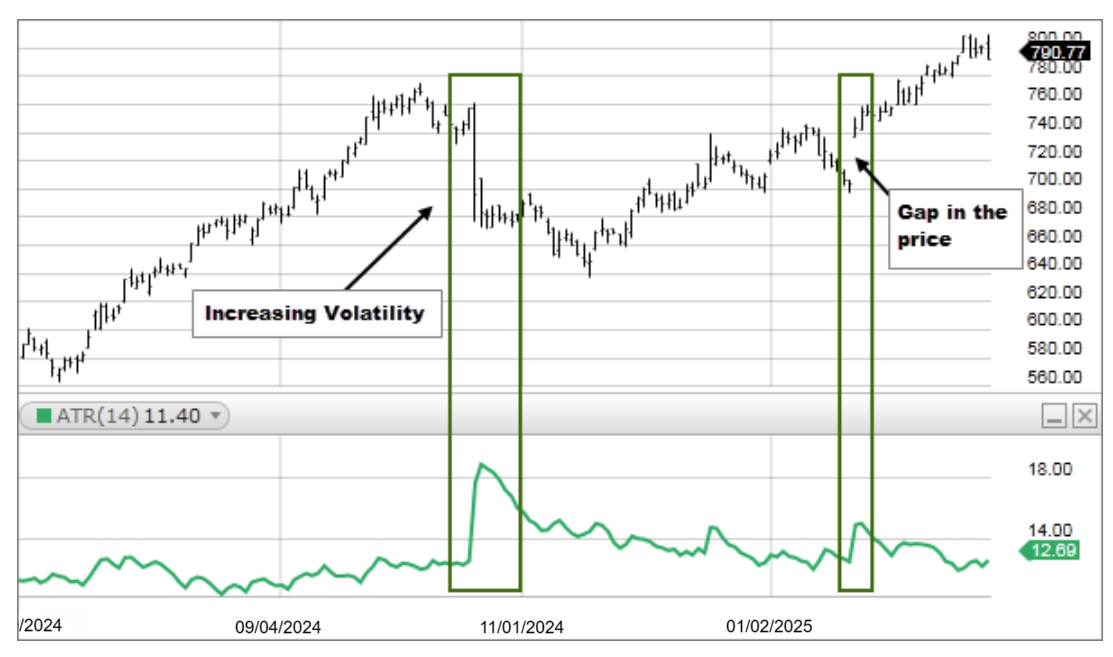

Cuando el ATR aumenta bruscamente, señala un período de intensidad emocional elevada entre los participantes, a menudo precediendo un cambio importante de tendencia. Por el contrario, un ATR que disminuye sugiere un mercado que se está durmiendo, posiblemente acumulando energía para un movimiento explosivo. Los despachos profesionales utilizan esta métrica para protegerse contra movimientos inesperados de precios que podrían eliminar una posición mal posicionada.

Descifrando las matemáticas detrás de la fórmula del Rango Verdadero

Si bien el concepto de un rango de precios es sencillo, el componente "True Range" es lo que hace de esta herramienta algo indispensable para el análisis técnico moderno. La fórmula toma el mayor de tres valores: el máximo actual menos el mínimo actual, el valor absoluto del máximo actual menos el cierre anterior, y el valor absoluto del mínimo actual menos el cierre anterior.

Esta inclusión específica del cierre anterior es crítica porque tiene en cuenta los "saltos" que ocurren durante la noche o durante eventos de noticias. Si una acción cierra a $100 y abre al día siguiente a $105, un cálculo de rango estándar ignoraría esos cinco dólares de movimiento, mientras que el ATR los captura como parte de la volatilidad total. La parte "Promedio" del nombre generalmente se refiere a un promedio móvil de 14 períodos de estos valores de Rango Verdadero. Al suavizar estos números, el indicador proporciona una línea base estable que refleja el temperamento histórico reciente del activo.

Por qué la volatilidad moderna desafía los objetivos fijos tradicionales

Un error común para muchos participantes minoristas es el uso de órdenes de stop loss fijas en pips o dólares sin considerar las condiciones del mercado. En un mercado tranquilo, un stop de 20 pips podría ser excesivo, mientras que en una sesión volátil, ese mismo stop de 20 pips probablemente se active por ruido aleatorio antes de que la operación tenga oportunidad de desarrollarse. El ATR resuelve esto al proporcionar una referencia dinámica. Si el ATR en un gráfico diario es 1.50, significa que el activo típicamente se mueve $1.50 de máximo a mínimo cada día. Establecer un stop loss en 0.50 en este entorno es matemáticamente suicida.

Al alinear los parámetros de operación con el ATR actual, un operador asegura que su estrategia respete el entorno actual en lugar de un número arbitrario. Este cambio hacia el trading ajustado por volatilidad es una característica de los sistemas de riesgo sofisticados. Los datos de plataformas como TradingView muestran que los operadores que ajustan sus stops en función del ATR tienden a permanecer más tiempo en operaciones ganadoras porque no son “expulsados” por las fluctuaciones diarias estándar.

Configurar el buffer perfecto para la colocación de órdenes de stop loss

La aplicación más práctica del ATR es la creación de un "buffer de volatilidad" para las salidas. La mayoría de los profesionales utilizan un múltiplo del ATR, como 2x o 3x, para establecer sus órdenes stop loss. Si el ATR actual es de $2.00, un stop de 2x ATR se colocaría a $4.00 de distancia del precio de entrada. Esto asegura que el stop se coloque fuera del "ruido estadístico" del mercado. Si el precio alcanza ese stop, ya no es simplemente una fluctuación aleatoria; es un cambio genuino en el carácter del mercado.

Este método elimina el ego de la ecuación, ya que la salida está determinada por los patrones de movimiento del activo en lugar del miedo o la codicia del operador. Utilizar este enfoque sistemático permite una experiencia de operación más relajada, ya que sabes que tu stop está respaldado por la realidad actual del alcance del mercado. Estrategias detalladas sobre la colocación de stops utilizando estos múltiplos se discuten frecuentemente en círculos de análisis técnico.

El arte de determinar el tamaño de las posiciones según el calor del mercado

El tamaño de la posición a menudo es la diferencia entre un operador profesional y un aficionado, y el ATR es el motor principal para este cálculo. En lugar de operar un número fijo de acciones o contratos, el tamaño basado en la volatilidad ajusta la cantidad según el ATR. Cuando la volatilidad es alta (ATR alto), el stop loss debe ser más amplio para acomodar las fluctuaciones, lo que significa que el tamaño de la posición debe ser menor para mantener constante el riesgo total en dólares. Cuando el mercado está tranquilo (ATR bajo), el stop puede ser más ajustado, permitiendo un tamaño de posición mayor sin aumentar el riesgo total a la cuenta.

Este equilibrio asegura que un solo mercado "salvaje" no cause una pérdida desproporcionada en comparación con uno "calmo". Este principio, a menudo denominado "paridad de riesgo" a nivel de operación individual, es una piedra angular de la gestión de carteras institucionales. Muchos educadores de BabyPips enfatizan que dominar esta aplicación específica del ATR es más importante que la señal de entrada misma para la supervivencia a largo plazo.

Identificación de puntos de agotamiento y repuntes sobrerreaccionados

El ATR es una herramienta excepcional para identificar cuándo un movimiento probablemente ha agotado su recorrido para el día. Cada instrumento financiero tiene un tanque de combustible representado por su ATR diario. Si un activo tiene un rango diario promedio de $3.00 y ya ha movido $2.90 al mediodía, la probabilidad estadística de que se mueva significativamente más sin un retroceso es baja.

Los traders contrarios buscan estas extensiones de ATR para suavizar el movimiento o al menos evitar entrar en una nueva posición en la cima. Es esencialmente un "límite de velocidad" para el mercado. Entrar en una posición larga cuando el precio ya está en el límite superior de su ATR diario a menudo se denomina comprar la cima del rango, una operación de alto riesgo que ignora la realidad estadística de la reversión a la media. Al monitorear el porcentaje del ATR diario que se ha consumido, un trader puede evaluar el espacio restante para seguir avanzando. Este concepto de agotamiento es vital para los traders intradía que necesitan saber si llegan tarde a la fiesta.

Filtrar falsos rupturas con confirmación de volatilidad

El trading de ruptura es notoriousmente difícil debido a "trampas de alcista" y "trampas de bajista", donde el precio se mueve brevemente más allá de un nivel solo para revertir. El ATR proporciona un filtro para ayudar a validar estos movimientos.

Un verdadero rompimiento suele acompañarse de una expansión del ATR, lo que indica que el movimiento tiene el impulso y la participación necesarios para sostenerse. Si el precio rompe un nivel clave de resistencia pero el ATR se mantiene plano o disminuye, el movimiento carece de "empuje" y es más probable que falle.

Esta relación entre la distancia de precio y la expansión de la volatilidad es un factor clave de "confluencia". Algunos operadores requieren que el precio se mueva un múltiplo determinado del ATR por encima de una línea de resistencia antes de considerar confirmado el rompimiento.

Este enfoque paciente podría llevar a perder el inicio mismo de un movimiento, pero reduce significativamente la cantidad de operaciones perdedoras causadas por señales falsas.

Adaptándose al caos de los entornos impulsados por noticias

Los lanzamientos económicos, los informes de ganancias y los eventos geopolíticos causan picos temporales en el ATR que pueden distorsionar los promedios a largo plazo. Un analista experimentado sabe interpretar estos picos no como un cambio permanente en el régimen del mercado, sino como un aumento temporal de la temperatura.

Durante estos períodos, el ATR estándar de 14 períodos podría aumentar significativamente, obligando al operador a decidir si permanecer al margen o reducir radicalmente el tamaño de su posición.

Esta adaptabilidad es lo que mantiene a los traders en el juego durante eventos de "cisne negro" o días de noticias de alto impacto. Ignorar el ATR durante un pico de noticias es equivalente a conducir a través de una tormenta sin ajustar tu velocidad.

El indicador sirve como una señal de advertencia, indicando que el "costo de entrada" para una operación ha aumentado. Al revisar el ATR antes de un evento importante, puedes visualizar la "zona de impacto" potencial de la acción de precios.

Uso del Chandelier Exit para la máxima retención de ganancias

El Chandelier Exit es una estrategia técnica específica que coloca un trailing stop desde el máximo más alto de una tendencia, con la distancia determinada por un múltiplo del ATR. A medida que el precio sube y la tendencia continúa, el Chandelier Exit asciende junto con él, pero nunca se mueve hacia abajo.

Este efecto de trinquete asegura que una parte significativa de las ganancias abiertas se bloqueen si el mercado invierte repentinamente. Recibe este nombre porque cuelga del techo del precio de mercado.

La ventaja de esta estrategia de salida es que se amplía durante períodos de volatilidad para evitar ser detenido prematuramente y se ajusta durante períodos tranquilos para proteger las ganancias. Crea eficazmente una red de seguridad dinámica que se adapta al mercado. Para los operadores que tienen dificultades con la duda de cuándo vender, la salida Chandelier basada en el ATR ofrece una respuesta sistemática y libre de emociones.

Cómo los marcos de tiempo alteran la interpretación del rango

El valor del ATR cambia drásticamente según el marco temporal del gráfico. Un ATR de 5 minutos refleja el ruido inmediato de la sesión, mientras que un ATR semanal muestra la volatilidad estructural del activo durante meses.

Los operadores deben ajustar sus configuraciones de ATR a su período de tenencia. Un scalper que use un ATR diario para sus órdenes de stop tendría un stop tan amplio que nunca se ejecutaría, mientras que un operador de swing que use un ATR de 1 minuto sería detenido por una sola orden grande.

Este concepto de volatilidad fraccional es esencial para el análisis de múltiples marcos temporales. A menudo, una contracción en el ATR en un marco temporal superior sugiere que se está gestando un movimiento masivo, que luego puede ser timing usando expansiones del ATR en un marco temporal inferior.

Comprender estas capas de volatilidad permite a un operador ver el panorama general mientras actúa sobre el detalle.

Comparación del ATR entre diferentes clases de activos

El ATR es un valor absoluto, no un porcentaje, lo que significa que no se puede utilizar para comparar directamente dos acciones diferentes. Por ejemplo, una acción de $1,000 con un ATR de $10 es en realidad menos volátil (1%) que una acción de $10 con un ATR de $1 (10%).

Para resolver esto, algunos analistas utilizan el Porcentaje ATR (ATRP) para normalizar los datos entre diferentes activos. Esto permite un campo de juego equitativo al decidir qué acciones o criptomonedas operar.

Si buscas oportunidades de alto crecimiento y alto riesgo, debes buscar activos con el ATRP más alto. Si buscas activos estables que generen ingresos, debes buscar los más bajos. Esta comparación entre activos es vital para construir una cartera diversificada que no esté excesivamente concentrada en sectores de alta volatilidad.

Preguntas frecuentes

¿Cuál es la mejor configuración de período para el indicador ATR?

La configuración estándar de 14 períodos es la más confiable para equilibrar velocidad y precisión. Aunque los scalpers a veces utilizan una configuración de 7 períodos para captar cambios rápidos, la de 14 períodos sigue siendo la referencia profesional para la medición consistente de la volatilidad.

¿Puede el ATR predecir en qué dirección romperá el precio?

No, el ATR es estrictamente no direccional y solo mide la magnitud del movimiento de precios. Funciona como un velocímetro del mercado, no como una brújula; debes combinarlo con indicadores de tendencia para determinar la dirección real de la operación.

¿Cómo se utiliza el ATR para calcular un tamaño de posición exacto?

Divide tu riesgo total en dólares entre la distancia de tu stop basada en la volatilidad. Por ejemplo, si arriesgas $100 y tu stop de 2x ATR está a $2 de distancia, el tamaño de tu posición es de 50 acciones. Esto mantiene tu riesgo total constante independientemente de cuánto oscile el mercado.

¿Confirma siempre un ATR creciente una tendencia de mercado saludable?

No siempre, ya que los picos extremos de ATR suelen señalar "agotamiento" o pánico en lugar de un movimiento sostenible. Mientras que el crecimiento constante confirma la fuerza de una tendencia, un salto vertical en la volatilidad suele sugerir que una reversión o un período de consolidación lateral es inminente.

¿Por qué los valores de ATR varían entre diferentes plataformas de gráficos?

Las diferencias suelen deberse al método de suavizado utilizado, como el Suavizado de Wilder frente a un Promedio Móvil Simple estándar. Además, algunas plataformas incluyen o excluyen datos de premercado y fin de semana, lo que altera el cálculo del Rango Verdadero.

¿Es posible que el ATR alcance un valor de cero?

Es prácticamente imposible en un mercado en vivo, ya que siempre existe algún nivel de fluctuación de precios. Sin embargo, un ATR excepcionalmente bajo indica una compresión extrema del mercado, lo que es una señal de alta probabilidad de que ocurrirá un breakout violento y explosivo.

Descargo de responsabilidad

Este contenido es solo con fines informativos y no constituye asesoramiento de inversión. Las inversiones en criptomonedas conllevan riesgos. Por favor, realiza tu propia investigación (DYOR).

Aviso: Esta página fue traducida utilizando tecnología de IA (impulsada por GPT) para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.