Directrices de la FDIC para stablecoins: Desglose completo de las reglas provisionales para stablecoins emitidas por bancos

2026/04/19 02:48:37

El panorama financiero global alcanzó un hito fundamental el 7 de abril de 2026, cuando la Corporación Federal de Seguro de Depósitos (FDIC) publicó sus reglas preliminares completas para stablecoins emitidas por bancos. Este movimiento, ampliamente esperado por inversores institucionales y usuarios minoristas por igual, sirve como el "tejido conectivo" regulatorio para la Ley GENIUS de 2025 (Ley para Guiar y Establecer la Innovación Nacional para las Stablecoins de EE. UU.).

Durante años, la distinción entre un "depósito bancario" y una "stablecoin" permaneció como una zona gris legal ambigua. Con este último borrador, la FDIC ha trazado oficialmente una línea en la arena. El marco propuesto no solo regula cómo los bancos emiten Activos digitales; redefine fundamentalmente la relación entre la liquidez fiduciaria tradicional y la economía programable. Como editor de criptomonedas en 2026, proporcionamos este análisis detallado de las "Seis Hojas" de la FDIC: los pilares fundamentales que determinarán qué bancos sobrevivirán a la transición hacia un sistema financiero tokenizado.

Principales conclusiones

-

Obligación de reembolso T+2: Los bancos deben facilitar los reembolsos de stablecoin a moneda fiduciaria dentro de dos días hábiles, poniendo fin efectivamente a la era de "retrasos de liquidez".

-

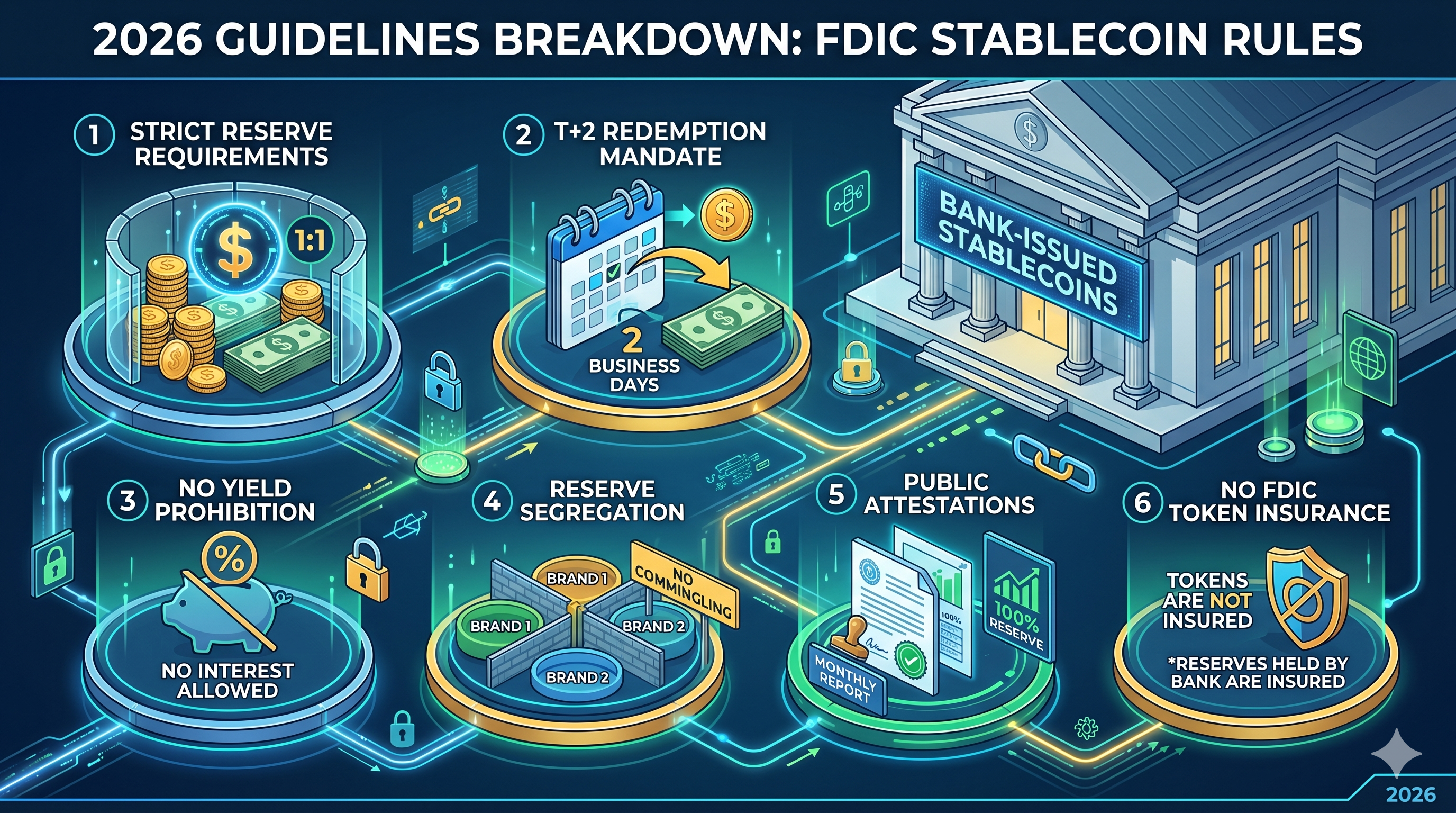

Seguro de "paso directo" no disponible: los titulares de stablecoins no reciben seguro FDIC sobre sus tokens, aunque las reservas bancarias subyacentes deben mantenerse en cuentas altamente seguras.

-

Prohibición de rendimiento: Para evitar la competencia con cuentas de ahorro tradicionales, a los emisores se les prohíbe estrictamente ofrecer intereses o rendimiento sobre los saldos de stablecoin.

-

Segregación de reservas 1:1: Los emisores deben mantener una proporción 1:1 de activos líquidos de alta calidad, con fondos separados para cada marca de stablecoin para evitar el riesgo de "contagio".

-

Rigor de la atestación: Las divulgaciones públicas mensuales deben verificarse por una firma de contabilidad pública registrada, junto con informes semanales confidenciales a la FDIC.

El Génesis Regulatorio: Desde la Ley GENIUS hasta la Implementación de la FDIC

Para comprender el borrador de abril de 2026, primero se debe examinar la base legislativa establecida por la Ley GENIUS de 2025. Firmada como ley el 18 de julio de 2025, la Ley estableció que solo los "emisores permitidos de stablecoins de pago" (PPSIs) podrían operar dentro de los Estados Unidos. Creó efectivamente un sistema de doble vía: una para emisores no bancarios regulados a nivel federal y otra para subsidiarias de instituciones depositarias aseguradas (IDIs).

Las nuevas reglas provisionales de la FDIC se centran específicamente en estas filiales bancarias. El objetivo principal de la agencia es garantizar que la emisión de dólares digitales no desestabilice el sistema bancario central. Al tratar a las stablecoins como una categoría distinta de los depósitos tradicionales, la FDIC intenta capturar la eficiencia de la tecnología de cadena de bloques mientras aísla el Fondo de Seguro de Depósitos (DIF) de la volatilidad inherente de los mercados cripto.

Requisitos estrictos de reservas y el mandato de la relación 1:1

La base de la propuesta de la FDIC es el requisito de "reserva identificable". Bajo las reglas provisionales, cada unidad en circulación de una stablecoin emitida por un banco debe estar respaldada por un dólar correspondiente (o su equivalente en dólares) mantenido en reserva. Sin embargo, la FDIC ha añadido un nivel de granularidad que va más allá de los estándares anteriores.

Si una filial bancaria emite múltiples marcas de stablecoin —por ejemplo, una para pagos minoristas y otra para liquidación institucional— no puede mezclar las reservas. Cada marca debe tener un fondo de reservas dedicado y rastreable. Este enfoque de "silos" está diseñado para garantizar que, si una marca de token enfrenta una crisis localizada o un fallo en el contrato inteligente, la contaminación no drenará automáticamente las reservas de otras ofertas digitales del banco.

Además, la FDIC ha adoptado una postura estricta sobre la "rehipoteca". Los emisores están restringidos para usar los activos de reserva en préstamos secundarios o acuerdos de recompra de alto riesgo. Si bien se permiten bonos del Tesoro de EE. UU. a corto plazo, deben permanecer "libres de gravámenes", lo que significa que no pueden utilizarse como garantía para otras operaciones bancarias.

El Estándar de Redención: Definiendo la Liquidez Oportuna (T+2)

Uno de los puntos de dolor más significativos en la historia de las stablecoins ha sido el "cuello de botella de reembolso". Durante períodos de estrés del mercado, algunos emisores han tenido históricamente dificultades para convertir los tokens digitales de vuelta a moneda fiduciaria a tiempo. El borrador de la FDIC de abril de 2026 pone fin a esta ambigüedad al codificar el estándar T+2.

Los bancos ahora deben divulgar públicamente sus políticas de reembolso, incluyendo el proceso exacto y cualquier tarifa asociada. Lo más importante, la FDIC exige que la "reembolso oportuno" signifique la finalización no más tarde de dos días hábiles después de que se envíe la solicitud. Para proteger a los participantes más pequeños, la FDIC ha propuesto que el umbral mínimo de reembolso no pueda exceder 1 stablecoin. Esto impide que los bancos establezcan barreras altas—como mínimos de $100,000—que excluirían efectivamente a los usuarios minoristas del pool de liquidez.

En un movimiento que ha generado un intenso debate dentro del sector fintech, el proyecto del FDIC prohíbe explícitamente a los emisores pagar intereses o rendimiento a los titulares de stablecoins. Esta norma está diseñada para mantener una clara distinción entre un instrumento de pago y un producto de Ahorro.

La lógica del regulador es sencilla: si se permitiera a las stablecoins ofrecer tasas de interés competitivas, captarían rápidamente los "depósitos básicos" de bajo costo de los bancos tradicionales. Esto podría provocar una fuga repentina de capital desde el sistema bancario tradicional hacia el ecosistema digital, generando una discrepancia sistémica de liquidez. Al limitar las stablecoins como herramientas sin intereses, la FDIC asegura que permanezcan optimizadas para pagos y comercio, en lugar de acaparamiento especulativo.

td {white-space:nowrap;border:0.5pt solid #dee0e3;font-size:10pt;font-style:normal;font-weight:normal;vertical-align:middle;word-break:normal;word-wrap:normal;}

| Característica | Stablecoin emitido por banco (borrador 2026) | Cuenta de Ahorro Tradicional |

| Propósito principal | Liquidación instantánea / Pagos programables | Preservación de capital / Acumulación de intereses |

| Interés/Rendimiento | Prohibido | Tasas variables / del mercado |

| Seguro de la FDIC | No (el seguro aplica solo a las reservas bancarias) | Sí (hasta $250.000 por depositante) |

| Rescate | Días hábiles T+2 (Garantizados) | Inmediato (horas laborales estándar) |

| Velocidad de liquidación | Casi inmediato (24/7/365) | T+1 a T+3 (días hábiles bancarios) |

La paradoja del seguro: proteger las reservas frente a proteger a los titulares

Quizás el aspecto más malinterpretado de las nuevas directrices es el tratamiento del seguro de depósitos. La FDIC ha aclarado que las stablecoins no son productos de seguro de depósitos. Esto significa que si posees $1,000 en una stablecoin emitida por un banco y esa subsidiaria emisora específica fracasa, no tienes un reclamo directo de "paso a través" al límite de seguro de la FDIC de $250,000.

Sin embargo, los depósitos que el emisor mantiene en el banco principal para respaldar la stablecoin se consideran "depósitos corporativos". Aunque el titular de la stablecoin no está asegurado directamente, los activos de reserva están sujetos a los protocolos estándar de seguridad y solvencia del banco. Esta distinción es crucial para el marketing: a los bancos se les prohíbe estrictamente usar el logotipo de la FDIC en materiales de marketing de stablecoins de manera que sugiera que los tokens mismos están asegurados.

Por el contrario, el borrador aclara el estado de los "depósitos tokenizados". Si un banco simplemente utiliza la cadena de bloques para representar un depósito de libro mayor estándar (en lugar de emitir una stablecoin separada), esos activos conservan el seguro completo de la FDIC. Esto crea una elección estratégica clara para los bancos: emitir una "stablecoin" para una interoperabilidad amplia o un "depósito tokenizado" para la máxima protección al consumidor.

Informes, divulgación y el papel de las atestaciones públicas

Para garantizar que la relación de reservas 1:1 no sea solo un "promesa con el meñique", la FDIC está implementando una estructura de doble informe. Esto representa un aumento significativo en la carga administrativa para los departamentos de activos digitales dentro de los bancos.

-

Informes semanales confidenciales: Los emisores deben presentar al FDIC estados financieros detallados semanalmente, que describan la composición exacta de sus reservas y el volumen total de tokens en circulación.

-

Atestaciones públicas mensuales: Mensualmente, los bancos deben publicar un informe de reservas en su sitio web oficial. Es crucial que este informe sea revisado y aprobado por una firma de contabilidad pública registrada.

La "nueva perspectiva" aquí es que la FDIC se está moviendo hacia una mentalidad de "auditoría en tiempo real". Si bien el borrador actual requiere informes públicos mensuales, los insiders sugieren que la FDIC está construyendo la infraestructura interna para eventualmente pasar a informes diarios y automatizados a través de una API directamente desde los nodos de la cadena de bloques del banco.

Conclusión: Una nueva era para las finanzas digitales reguladas

Las reglas provisionales de la FDIC de abril de 2026 marcan el fin del "Oeste Salvaje" para el cripto integrado en bancos. Al establecer límites claros para reservas, reembolsos y divulgaciones, el gobierno de EE.UU. proporciona la certeza legal necesaria para una adopción masiva por parte de instituciones. Aunque algunos puedan considerar la regla de "sin rendimiento" restrictiva, es el precio de entrada para que las stablecoins se conviertan en un componente fundamental de la infraestructura financiera global.

Para los bancos, la elección ahora es clara: adaptarse al modelo de alta cumplimiento e intensivo en capital de la emisión de stablecoins, o correr el riesgo de quedar marginados mientras los "depósitos tokenizados" y los "dólares programables" se convierten en el estándar para el comercio global las 24 horas del día.

Preguntas frecuentes

P1: ¿Las stablecoins emitidas por bancos son más seguras que Tether (USDT) o USDC?

Aunque la "seguridad" es relativa, las stablecoins emitidas por bancos bajo las normas de la FDIC de 2026 están sujetas a una supervisión prudencial mucho más estricta, incluyendo garantías de reembolso T+2 y atestaciones contables públicas obligatorias que Tether no está obligada a proporcionar a nivel federal.

P2: ¿Puedo ganar intereses sobre estas nuevas stablecoins?

No. Bajo el proyecto del FDIC y la Ley GENIUS, a los emisores se les prohíbe estrictamente ofrecer intereses. Los usuarios que buscan rendimiento deben dirigirse a protocolos de finanzas descentralizadas (DeFi) o productos de ahorro tradicionales.

P3: ¿Qué sucede si un banco emisor de stablecoins quiebra?

Los titulares de stablecoin tienen el estatus de "reclamación prioritaria" sobre otros acreedores en procedimientos de insolvencia según la Ley GENIUS.() Aunque no tienes seguro de la FDIC, eres el primero en recibir los ingresos de la liquidación de los activos de reserva segregados.

Q4: ¿Cómo afectan estas reglas a los depósitos tokenizados?

Los depósitos tokenizados se tratan de manera diferente. Debido a que se consideran depósitos tradicionales registrados en una cadena de bloques, mantienen el seguro estándar de la FDIC hasta $250,000, a diferencia de las stablecoins de pago.

P5: ¿Cuándo entrarán en vigor estas reglas?

El período de comentarios finaliza el 9 de junio de 2026. Se esperan las reglas finales para finales de 2026, con una ventana de cumplimiento obligatorio para emisores existentes que probablemente se abrirá a principios de 2027.

Aviso: Esta página fue traducida utilizando tecnología de IA (impulsada por GPT) para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.