Informe semanal de KuCoin Ventures: "Universalización" de las exchanges y divergencia de políticas macroeconómicas; PayFi y stablecoins lideran nuevas tendencias del mercado primario

2025/12/22 21:51:02

1. Resumen semanal del mercado

Exchange Monitor: Cumplimiento en tierra, difusión de límites y corrientes subterráneas en la guerra de tarifas cero

Esta semana encarnó los cambios dramáticos en el paisaje de los exchanges, con señales claras de cumplimiento de los exchanges centralizados "onshoring" y convergencia emergente a finales de 2025. Las plataformas de primera línea están reduciendo el espacio de supervivencia de los exchanges de nivel medio a través de dos vías principales:

En primer lugar, las CEX que anteriormente salieron temporalmente de los mercados clave debido a la presión regulatoria están aprovechando la ventana política actual (por ejemplo, la postura amigable con las criptomonedas del gobierno de Trump) o nuevas vías de cumplimiento para regresar a jurisdicciones con altos patrimonios como Estados Unidos, Reino Unido y Europa. En segundo lugar, las exchanges representadas por Coinbase están derrumbando la barrera entre Crypto y TradFi, estableciendo "Cuentas Universales" como el nuevo estándar de la industria. Para otros actores del sector, los negocios simples de coincidencia de spot y derivados ya no son los únicos campos de batalla; las futuras barreras de entrada requerirán una combinación de capacidades más diversas.

Según Bloomberg, Binance está explorando una reestructuración de capital para reactivar Binance.US. Concesiones específicas podrían incluir reducir la participación mayoritaria del fundador CZ, alinearse activamente con el proyecto de criptomonedas de la familia Trump, World Liberty Financial, y buscar una mayor alineación de intereses con el gigante mundial de gestión de activos BlackRock. Para recuperar su acceso al mercado estadounidense, Binance parece dispuesto a pagar un alto precio en términos de capital y control.

Binance no es un caso aislado. En el último mes, KuCoin obtuvo el registro con Austrac en Australia y una licencia MiCA en Austria, accediendo así a los mercados regulados de Europa y Australia. La semana pasada, dos años después de salir del mercado del Reino Unido, Bybit eligió un camino más inteligente: reanudar sus operaciones en el Reino Unido mediante una alianza con la institución regulada Archax (que actúa como aprobador de su contenido promocional financiero).

Paralelamente al cumplimiento del onshoring y la expansión, las formas de los productos de las plataformas de intercambio están sufriendo un cambio cualitativo irreversible, especialmente este año a través de la disolución de las fronteras entre productos. Plataformas como Coinbase y Bitget están rompiendo la aislación entre Cripto y TradFi, convirtiendo las "Cuentas Universales" en el nuevo estándar de la industria. Coinbase reveló su ambición en la "Actualización del Sistema" de esta semana: ya no satisfecha con ser solo una exchange de criptomonedas, está desafiando a las casas de bolsa. Los usuarios ahora pueden usar USDC en sus cuentas para comprar acciones estadounidenses directamente, o incluso operar altcoins de Solana a través de un agregador integrado de Jupiter. Esto significa que Coinbase intenta empaquetar "Nasdaq" y un "Casino On-chain" en una sola aplicación. De manera similar, Bitget lanzó una estrategia "Universal" en mercados offshore, permitiendo a los usuarios usar USDT como margen para operar oro, petróleo crudo, divisas y CFDs de acciones estadounidenses. Esta evolución mejora aún más la experiencia de trading del usuario, eliminando la necesidad de que los inversores realicen con frecuencia depósitos y retiros entre múltiples plataformas para asignar diferentes activos.

Por otro lado, ante el contexto de la convergencia de productos, el CEX veterano Bitfinex intentó agitar el mercado esta semana con una táctica de precios primitiva. Bitfinex anunció una política permanente de cero comisiones en toda la plataforma y en todas las categorías. Esto no es una promoción a corto plazo, sino que abarca trading de spot, margen, contratos perpetuos, valores y hasta trading OTC; las comisiones son cero tanto para Makers como para Takers. El objetivo es atraer la liquidez existente a nivel del mercado y traders de alta frecuencia mediante costos extremadamente bajos. Esto ejerce una presión incómoda en el actual campo de batalla brutal de los CEX. Si los competidores comienzan a reducir las tarifas o a ofrecer servicios gratuitos, ¿cómo deberían construir los CEX sus propios muros defensivos exclusivos?

El "Modo Difícil" del sector de los exchanges se está desplegando lentamente. Para otros jugadores, el simple emparejamiento token a token y los negocios de contratos pueden ya no ser barreras competitivas centrales. La posición elevada del futuro se ha desplazado hacia capacidades en canales de cumplimiento, captura de liquidez real, liquidación multiactivo y control extremo de costos para sobrevivir a la guerra cada vez más intensa.

2. Señales de mercado seleccionadas semanalmente

La divergencia de la política monetaria global se materializa: un "corte hawkish" por parte de la Fed se cruza con aumentos de tipos de la BOJ, empujando los activos de riesgo a una fase de revaloración

La semana pasada, las variables macroeconómicas globales se centraron en dos reuniones clave de bancos centrales. La Reserva Federal implementó un recorte de tipos de 25bps, ampliamente esperado, en su reunión del FOMC de diciembre. Sin embargo, a través del gráfico de puntos actualizado y los comentarios del presidente Jerome Powell, la Fed envió una señal clara: el margen de flexibilización futura es limitado, y la tasa de interés real neutral podría estabilizarse significativamente por encima de los niveles previos a la pandemia. Al mismo tiempo, el 19 de diciembre, el Banco de Japón elevó oficialmente su tasa de política monetaria en 25bps al 0,75%, iniciando un nuevo ciclo de endurecimiento. Los movimientos sincronizados pero opuestos de estos dos grandes bancos centrales—alejándose de políticas extremas—marcan una transición de las "expectativas de flexibilización coordinada" a una nueva fase de divergencia regional y maniobras estructurales.

Contra el telón de fondo de la postura de la Reserva Federal de "recortar pero no aflojar", la curva de rendimientos del Tesoro estadounidense continuó su tendencia de aplanamiento alcista. Mientras que los rendimientos de los bonos de corto plazo retrocedieron tras el corte de la tasa de política, los rendimientos de largo plazo permanecieron elevados o incluso aumentaron ligeramente, limitados por altos déficits, presión de oferta de bonos y la incertidumbre sobre la inflación. Esta combinación alivió las presiones de financiación a corto plazo, pero al mismo tiempo elevó la tasa de descuento para los activos accionarios, afectando las valoraciones de acciones de crecimiento de alta duración y activos riesgosos. Mientras tanto, aunque el aumento de la BoJ estaba parcialmente incorporado al precio, su significado simbólico superó al ajuste de tasas en sí: el último banco central importante del mundo en mantener una política ultraexpansiva está saliendo sistemáticamente del escenario, aclarando aún más la tendencia de reducción de las diferencias de tasas de interés entre Estados Unidos y Japón.

Fuente de datos: investing.com

Después de que se finalizaran los resultados de la política, los activos de riesgo tradicionales no mostraron un repunte uniforme. Las acciones estadounidenses oscilaron en niveles elevados tras el FOMC, con los sectores de IA y tecnología de alta valoración que mostraron un desempeño divergente. Los cambios en los mercados de divisas y tasas fueron más direccionales: el yen experimentó una volatilidad elevada alrededor de la reunión del BOJ, los rendimientos de los bonos japoneses se desplazaron hacia arriba a lo largo de la curva, y la atracción de operaciones de carry basadas en diferencias de rendimiento entre Estados Unidos y Japón se redujo sistemáticamente. A largo plazo, la tendencia del capital doméstico japonés a repatriarse desde activos extranjeros (especialmente bonos del Tesoro estadounidense) probablemente persista, debilitando la demanda de bonos del Tesoro estadounidense, ejerciendo presión ascendente continua sobre las tasas a largo plazo a nivel global y influyendo en el centro de valoración de los activos de riesgo globales a través del canal de la tasa de descuento.

El mercado de criptomonedas reflejó rápidamente este cambio en el sentimiento. Frente a un escenario de mayor incertidumbre macroeconómica, el mercado secundario de criptomonedas continuó su patrón de consolidación débil. El BTC falló repetidamente en romper el nivel de $90,000 y retrocedió hacia el rango intermedio; el ETH se mantenía luchando alrededor del nivel de $3,000 sin establecer una tendencia independiente. Temas de alta beta y sectores de memes enfrentaron presión generalizada, con solo unos pocos tokens impulsados por eventos aislados mostrando breves picos que proporcionaron un apoyo limitado al sentimiento general.

Fuente de datos: tradingview.com

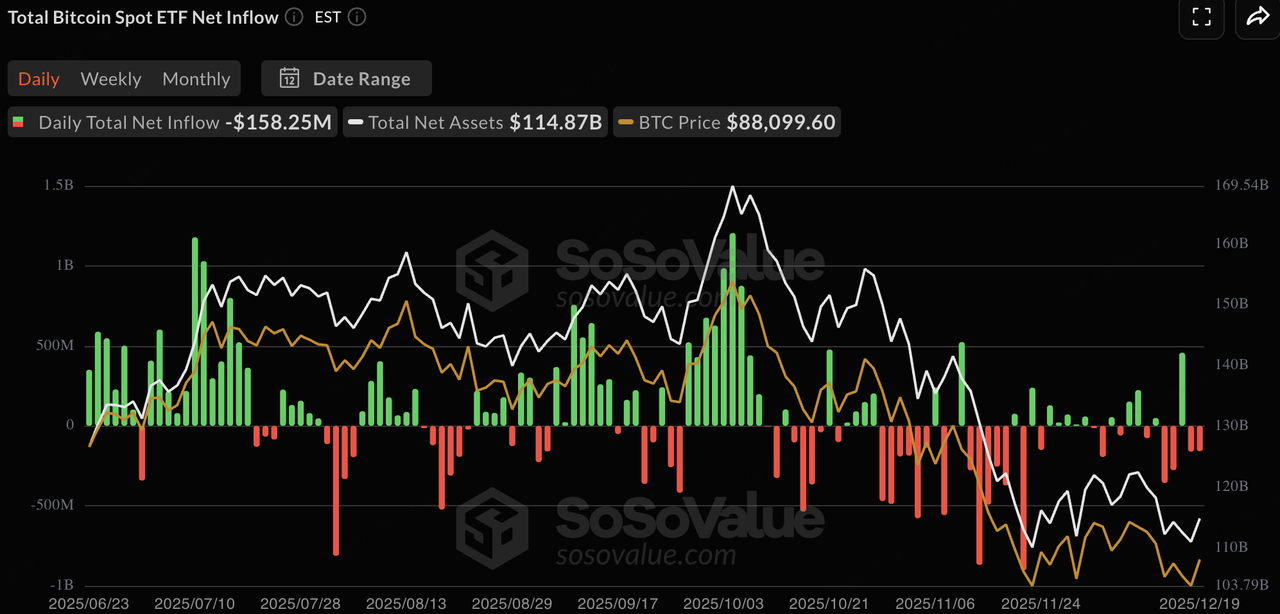

La semana pasada, los ETF de criptomonedas de spot registraron salidas netas significativas, lo que indica que el capital institucional tradicional, enfrentando la incertidumbre de la "Semana de las Superbancas Centrales", priorizó la toma de beneficios y la reducción de riesgos antes de la celebración de la Navidad. Los ETF de BTC en spot experimentaron salidas netas semanales de aproximadamente 500 millones de dólares, destacando el sentimiento dominante de espera y observación entre las instituciones cerca del nivel de resistencia de 90,000 dólares y un cambio de entradas incrementales a dinámicas de juego de acciones. Los ETF de ETH en spot tuvieron un desempeño aún más débil, con salidas netas semanales que alcanzaron los 640 millones de dólares. Cuando aumenta la incertidumbre macroeconómica (subida del BOJ + perspectiva hawkish de la Fed), las instituciones tienden a reducir primero su exposición a activos de alta beta y baja liquidez. Dado los ganancias relativamente moderadas y el impulso narrativo on-chain de ETH en este ciclo, se ha convertido en un candidato preferido para la reducción defensiva en la reequilibración de carteras al final del año, permitiendo a las instituciones liberar efectivo o reconstruir posiciones en bonos del Tesoro.

Fuente de datos: SoSoValue

La liquidez en cadena mostró un crecimiento cada vez más lento en la emisión total de stablecoins. El USDT siguió siendo la principal fuente de oferta incremental, con una capitalización de mercado de 186.8 mil millones de dólares, un aumento del 0,27% semana a semana, consolidando aún más su dominio por encima del 60%. El USDC disminuyó ligeramente un 1,62%, reflejando una cierta rotación de capital. Otras stablecoins mostraron una clara divergencia: variantes emergentes y con rendimiento, como RLUSD y USYC, registraron un crecimiento positivo (+3,19% y +5,09%, respectivamente), mientras que el USDe y el DAI continuaron con una desleverage con caídas del 1,37%-1,85%. Específicamente, el USYC, como una stablecoin con rendimiento, transmite los rendimientos a corto plazo de los bonos del Tesoro y los repos a los tenedores (funcionando como un fondo de mercado monetario en cadena), ofreciendo ingresos pasivos mientras mantiene un respaldo casi 1:1 con el dólar estadounidense y una redención inmediata en USDC, una característica particularmente atractiva para instituciones durante el reequilibrio al final del año para evitar efectivo ocioso. En general, esta señal suave sugiere que el capital aún no ha salido masivamente del mercado de las criptomonedas, sino que espera oportunidades tras las vacaciones.

Fuente de datos: DeFiLlama

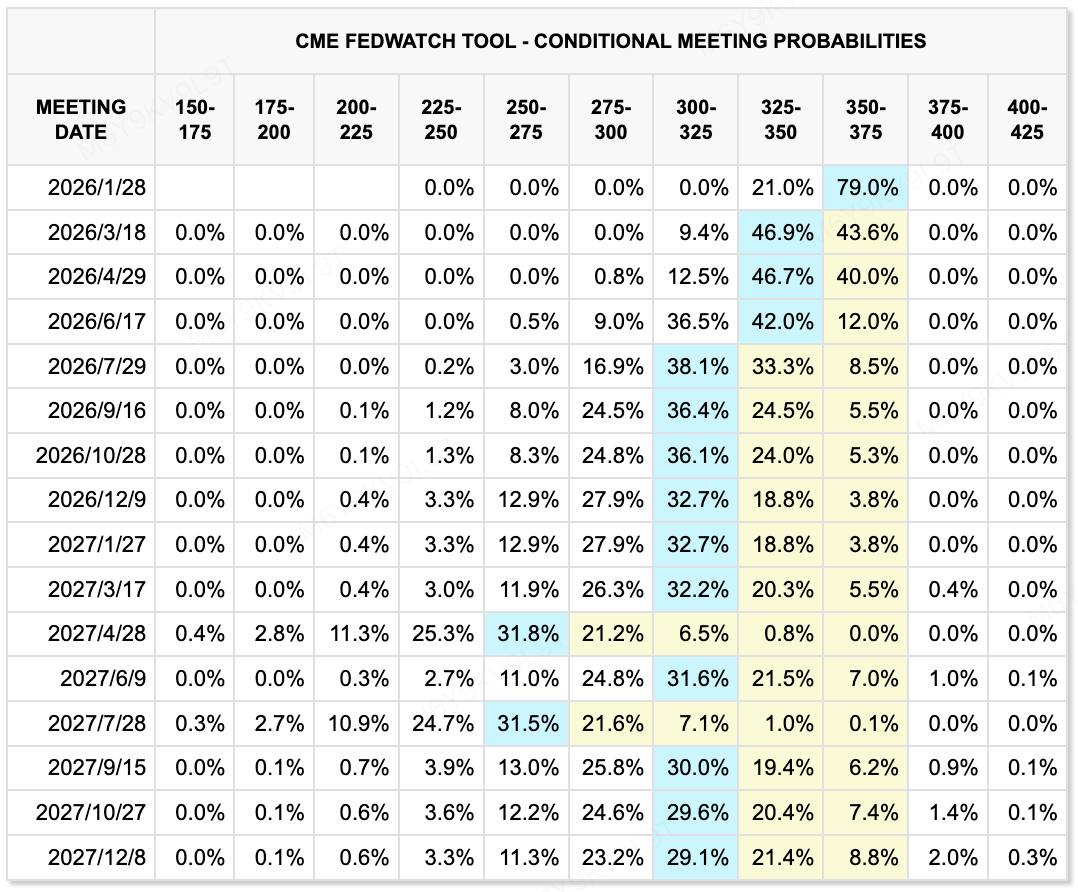

Según la herramienta CME FedWatch, los mercados asignan una probabilidad del 79% de que el Banco Federal mantenga las tasas sin cambios en su reunión de enero. Para las reuniones de marzo y abril, las probabilidades implícitas de recortes adicionales permanecen contenidas, sin un precio claro para un aflojamiento acumulativo de 50 puntos básicos. La expectativa base del mercado para 2025 apunta a recortes totales de 25-50 puntos básicos a lo largo del año. Esta trayectoria de precios refleja la digestión continua de las dinámicas de la inflación y la perspectiva más amplia del crecimiento.

Fuente de datos: CME FedWatch Tool

Eventos clave a los que prestar atención esta semana:

-

23 de diciembre: PIB del trimestre 3 de EE. UU. (definitivo), Índice de Confianza del Consumidor

-

26 de diciembre: Publicación de las actas de la reunión del Banco de Japón de diciembre, que proporcionan pistas sobre el momento del primer aumento de tipos de interés en 2026

Observación del mercado primario:

El capital de mercado primario continuó favoreciendo proyectos orientados a la infraestructura con aplicaciones reales tangibles, con los pagos, DePIN, datos y proyectos relacionados con la IA emergiendo como áreas clave de enfoque. Los sectores DePIN y PayFi fueron particularmente activos. Proyectos como Fuse (redes energéticas), DAWN (ancho de banda descentralizado), ETHGAS (abstracción de gas de Ethereum) y Speed (capa de cálculo de Bitcoin) anunciaron nuevas rondas de financiación, reflejando un interés sostenido de los inversores en narrativas centradas en la asignación de recursos on-chain a la capacidad productiva del mundo real. Estacionalmente, las rondas de etapas avanzadas (Series B y más allá) y las inversiones estratégicas representaron una proporción más grande de la actividad, con el capital que cada vez más enfatiza el potencial de flujo de efectivo en lugar de opciones de alto riesgo en etapas iniciales.

Fuente de datos: CryptoRank

-

Fuse Energy (anteriormente Project Zero): El proyecto DePIN de energía basado en Solana anunció una ronda B de 70 millones de dólares liderada por Lowercarbon Capital y Balderton Capital, con una valoración post-money de aproximadamente 5,000 millones de dólares. Fuse emplea un modelo "source-to-socket" verticalmente integrado, construyendo instalaciones de energía renovable y suministrando electricidad directamente a los consumidores. Al internalizar la cadena de suministro e introducir el cobro y la gobernanza en cadena, Fuse busca eliminar las ineficiencias en los mercados energéticos tradicionales. Fundado por ejecutivos anteriores de Revolut, el proyecto actualmente sirve a aproximadamente 200,000 hogares en el Reino Unido.

-

DAWN: Desarrollado por el equipo de Andrena, el protocolo de banda ancha descentralizado DAWN completó una ronda de financiación de 13 millones de dólares en la Serie B liderada por Polychain Capital. DAWN permite a los usuarios desplegar nodos de hardware dedicados ("Black Boxes") para proporcionar acceso a banda ancha a cambio de incentivos basados en tokens, posicionándose como una alternativa descentralizada a los ISPs tradicionales. Aunque su red supuestamente cubre millones de hogares en partes de Estados Unidos, su viabilidad a largo plazo dependerá de las tasas de conversión de usuarios, los costos de hardware y el cumplimiento normativo.

RedotPay: Un nuevo unicornio en pagos basados en stablecoins

RedotPay anunció la finalización de una ronda B de USD 107 millones, liderada por Goodwater Capital, con la participación de Pantera Capital, Blockchain Capital y Circle Ventures. La ronda fue sobresuscrita, elevando el total de financiamiento recaudado en 2025 a USD 194 millones, estableciendo a la empresa en escala de unicornio.

En lugar de centrarse en usuarios nativos de criptomonedas, RedotPay se enfoca en las PYMEs y los freelancers al integrar un sistema de liquidación basado en stablecoins con las redes Visa y Mastercard. La plataforma actualmente soporta stablecoins importantes como USDT y USDC, ofreciendo servicios de conversión a moneda fiduciaria y liquidación para comerciantes. Los fondos se utilizarán para ampliar la cobertura de licencias globales (incluyendo MiCA en la UE y PSA en Singapur), mejorar los sistemas de gestión de riesgos y desarrollar productos B2B.

Desde una perspectiva del sector, RedotPay ilustra una ruta de implementación práctica para el modelo PayFi. Al cubrir rampas de entrada de stablecoin, liquidación e interfaces de redes de tarjetas, busca reducir la fricción al integrar stablecoins en flujos de pagos comerciales del mundo real. En comparación con soluciones de pago o de stablecoin de una sola capa, el progreso de RedotPay en localización y cumplimiento regulatorio en mercados emergentes seleccionados le permite capturar la demanda de liquidación transfronteriza y pagos "como USD".

Las variables clave a monitorear incluyen la sostenibilidad del crecimiento de usuarios, el impacto en costos de la cumplimentación regulatoria y la estabilidad de las alianzas con importantes emisores de stablecoins. En general, el caso refleja cómo PayFi centrado en stablecoins está pasando gradualmente de la validación del concepto hacia una implementación comercialmente viable.

3. Proyecto Spotlight

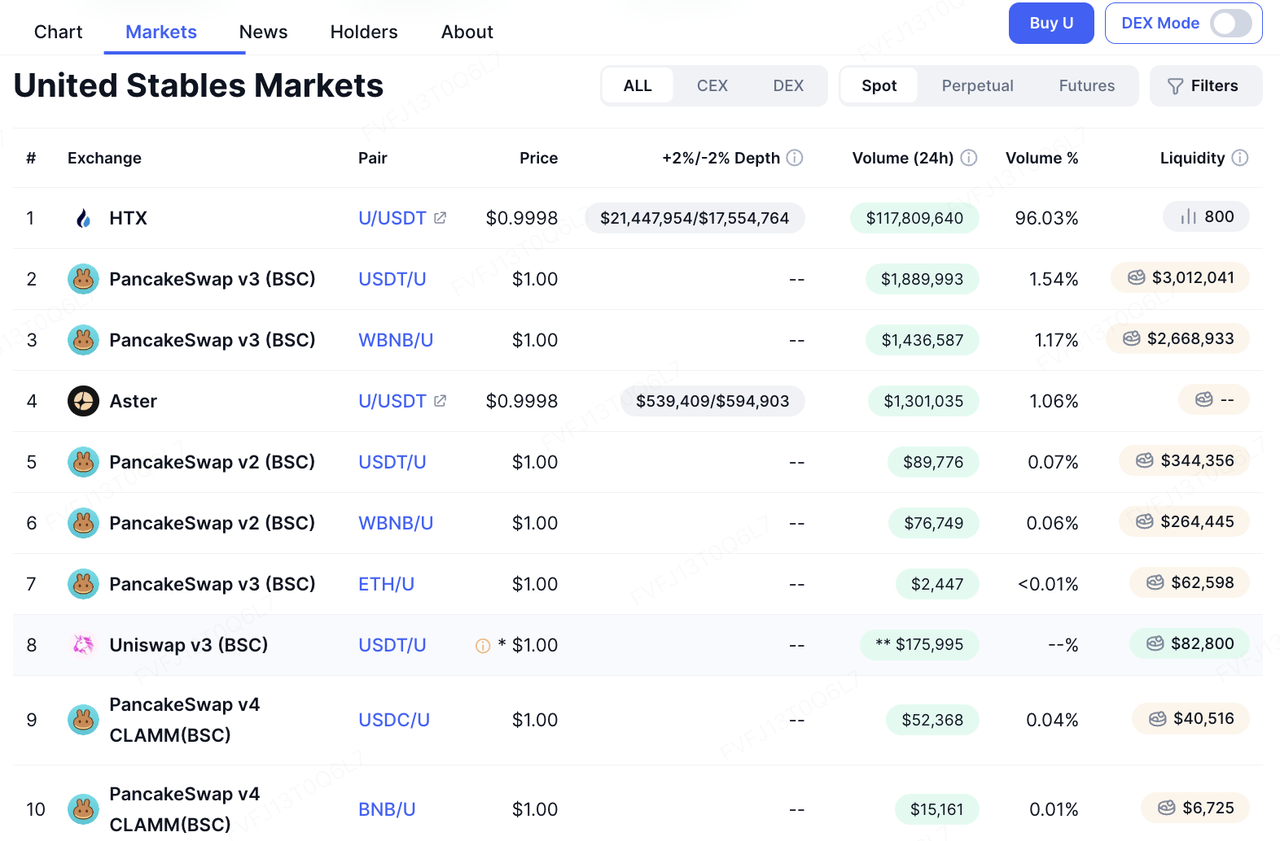

Otro lanzamiento de stablecoin: el camino diferenciado de $U y sus riesgos clave

United Stables ha lanzado recientemente su stablecoin USD, $U, implementándolo en primer lugar tanto en BNB Smart Chain como en Ethereum, con la intención declarada de servir casos de uso de capital de alta velocidad, como trading, DeFi, liquidación institucional y pagos transfronterizos. La atención inicial, sin embargo, ha sido impulsada más por dos "externos" catalizadores que por la adopción orgánica sola: (1) el rápido reposteo de CZ en redes sociales, que funcionó como una señal de credibilidad, y (2) el agresivo impulso inicial del equipo en integraciones y programas de liquidez (DEX, préstamos, billeteras y soporte CEX implementados en paralelo), haciendo que $U parezca seguir un playbook más assertivo de "lanzar y ser utilizable inmediatamente".

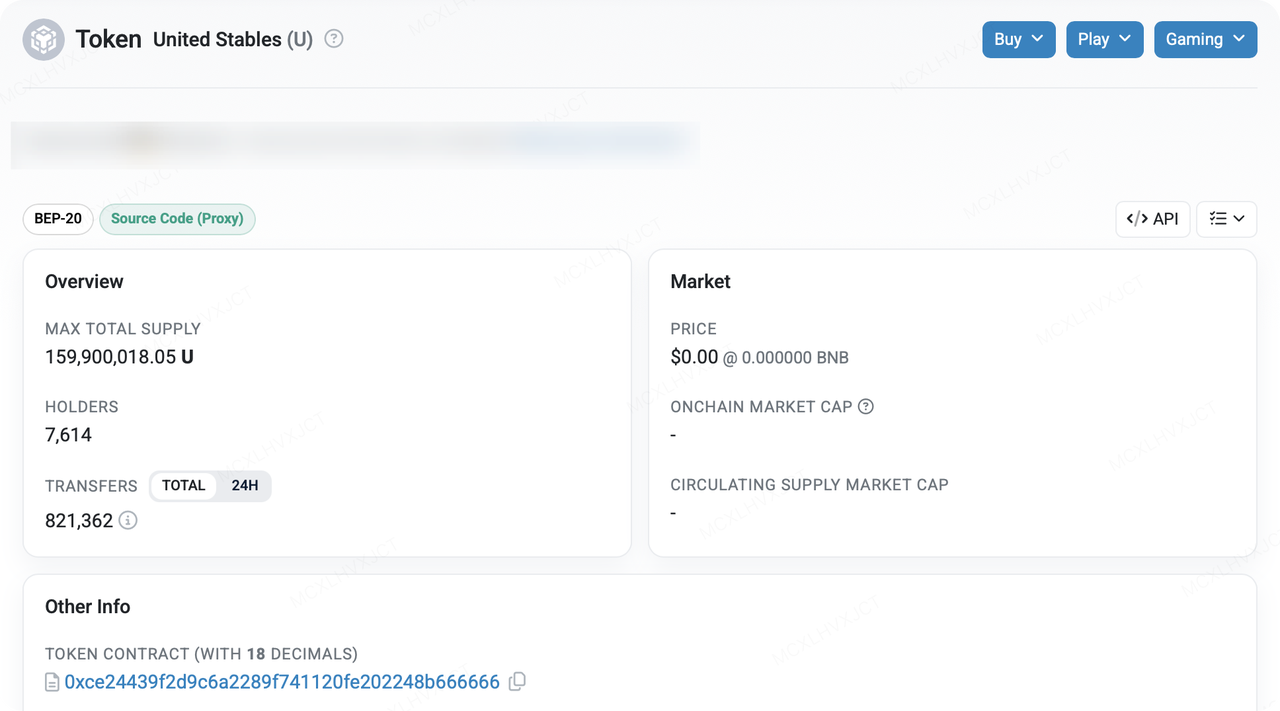

Los datos de la cadena indican que la oferta de $U se expandió rápidamente después del lanzamiento. En menos de cuatro días, BscScan mostró una oferta total máxima de aproximadamente 159,9 millones de tokens y alrededor de 7.614 direcciones de tenencia. Al mismo tiempo, las direcciones relacionadas con HTX representan más del 65% de los principales tenedores, y HTX ha promovido productos de rendimiento que ofrecen hasta un 20% de APY. En una narrativa de "escalar rápidamente al lanzamiento", este nivel de concentración no es inusual: puede reflejar la acuñación institucional temprana más acuerdos de custodia y creación de mercado, y también puede ser un subproducto de los programas de liquidez y rendimiento de CEX absorbiendo la oferta. Dicho esto, para los observadores externos, la concentración amplifica objetivamente dos preocupaciones: (1) si la liquidez y el descubrimiento de precios en el mercado secundario están suficientemente distribuidos, y (2) si la transparencia de las reservas y el redescuento siguen siendo verificables bajo condiciones estresadas.

Fuente de datos: https://bscscan.com/token/0xce24439f2d9c6a2289f741120fe202248b666666

$U se está posicionando de manera diferente al modelo de "stablecoin de un solo emisor", enfatizando un enfoque de "reserva de stablecoin inclusiva" para acumular liquidez, en lugar de competir mediante una homogeneidad pura contra los competidores establecidos. Combinado con sus presuntos incentivos/mecanismos de transferencia con 0 comisiones en BSC y rápidas integraciones con DeFi/monederos, esto parece más una estrategia de "adquirir participación mental del ecosistema mediante la velocidad de distribución". Importante, la pregunta clave no es si la narrativa es más atractiva, sino si dos elementos pueden verificarse continuamente:

-

Si la composición de las reservas, los arreglos de custodia, los términos de redención y las atestaciones más frecuentes de terceros son suficientemente claros;

-

Ya sea que la profundidad, el deslizamiento y la usabilidad transversal de los principales pozos de liquidez (DEX ↔ préstamos ↔ CEX) puedan mantenerse al ritmo del crecimiento de la oferta—de lo contrario, puede surgir una desalineación estructural donde "la oferta crece rápido, pero la usabilidad se retrasa".

En el lado de la ejecución, la trayectoria de integración de $U es una apuesta relativamente directa sobre la "base de aplicaciones de alto volumen" de BSC. Las integraciones con PancakeSwap, Aster, Fourmeme y ListaDAO, junto con el soporte de billeteras de Binance Wallet, Trust Wallet y SafePal, más la inclusión en la CEX HTX, le dan a $U una amplia cobertura en trading, staking/préstamos, escenarios de lanzamiento de memes y acceso al trading centralizado. Destacablemente, Fourmeme ha creado una sección dedicada para $U y está intentando posicionarlo como un activo principal para nuevos proyectos, efectivamente compitiendo por el rol de "unidad de denominación" en emisiones primarias en cadena y en el arranque de liquidez. Si tal dependencia de la trayectoria se consolida, la demanda real de uso de $U no dependería únicamente de subsidios de rendimiento, sino que podría ser respaldada por un ciclo interno de "lanzamiento → trading → creación de mercado → reciclaje de capital". Sin embargo, también es importante señalar que las piscinas de liquidez en cadena de $U no son aún particularmente profundas, y muchos participantes podrían seguir en modo de observación.

Fuente de datos: https://four.meme/u & https://coinmarketcap.com/currencies/united-stables/

Mirando hacia adelante, el potencial diferenciador de $U se centra en una narrativa combinada de "privacidad empresarial + pagos programables nativos de IA". Si el proyecto puede ofrecer una protección de privacidad más fuerte sin sacrificar la auditoría de cumplimiento, y puede llevar capacidades como transferencias sin comisión/comprobadas por firma y pagos máquina a máquina a la capa de stablecoin, $U podría alinearse más estrechamente con una curva de demanda emergente en torno a "automatización de tesorería empresarial y pagos de agentes de IA". Dicho esto, entregar estas capacidades suele ser mucho más difícil que simplemente emitir una nueva stablecoin. En última instancia, el mercado validará la tesis utilizando dos conjuntos de métricas: (1) usabilidad y retención en múltiples escenarios (uso real en pagos/liquidación/DeFi), y (2) transparencia y credibilidad de cumplimiento (frecuencia de revelaciones de reservas, alcance de auditorías/atestados, SLA de reembolso, y manuales claros para escenarios anormales).

Desde una perspectiva de riesgo, una estructura de reservas "inclusiva" podría mejorar la liquidez a nivel de cartera, pero también hace que la transmisión de riesgos sea más compleja. Cuando las reservas incluyen múltiples stablecoins y activos fiduciarios, cualquier acción de cumplimiento, interrupción de custodia, evento de congelamiento o desenganche afectando a cualquier activo componente puede amplificarse en un choque más amplio de confianza a través de una única obligación $U. En segundo lugar, los límites regulatorios y de licencias siguen siendo una incertidumbre fundamental: las divulgaciones de riesgo y cumplimiento del sitio web incluyen declaraciones de aplicabilidad específicas por jurisdicción (por ejemplo, estado de registro/licencia bajo ciertos marcos), lo que implica que el rango de clientes institucionales alcanzables y los canales de distribución disponibles podría fluctuar con los desarrollos regulatorios. Finalmente, si la profundidad del pool en cadena y la liquidez de intercambio no aumentan en paralelo, el crecimiento inicial es más probable que se interprete como "volumen impulsado por canales" en lugar de efectos genuinos de "red".

En general, $U parece un competidor experimental en la carrera de stablecoins posteriores a BUSD. Su potencial depende de si puede traducir la escala de acuñamiento institucional en una penetración sostenible en pagos y liquidación, y de si puede fortalecer la confianza mediante transparencia y mecanismos de redención basados en reglas. Si la dinámica a corto plazo persiste dependerá en gran medida de los incentivos del ecosistema, la usabilidad práctica en las principales plataformas DeFi, y, críticamente, de si puede asegurar vientos de cola más fuertes de plataformas y billeteras importantes para formar un ciclo duradero de "mantener → usar → redistribuir".

Acerca de KuCoin Ventures

KuCoin Ventures es el brazo de inversión líder de KuCoin Exchange, una plataforma global de criptomonedas líder construida sobre la confianza, que sirve a más de 40 millones de usuarios en más de 200 países y regiones. Con la intención de invertir en los proyectos de criptomonedas y blockchain más disruptivos de la era de Web 3.0, KuCoin Ventures apoya a los creadores de criptomonedas y Web 3.0 tanto financieramente como estratégicamente, con profundos conocimientos y recursos globales. Como inversor amigable con la comunidad y orientado a la investigación, KuCoin Ventures trabaja estrechamente con los proyectos de su cartera a lo largo de todo su ciclo de vida, con un enfoque en infraestructuras de Web3.0, IA, Aplicaciones de Consumo, DeFi y PayFi.

Aviso legal Esta información general del mercado, posiblemente proveniente de terceros, fuentes comerciales o patrocinadas, no constituye asesoramiento financiero o de inversión, una oferta, solicitud o garantía. Declinamos toda responsabilidad por su exactitud, completitud, fiabilidad y cualquier pérdida resultante. Las inversiones/comercio son riesgosas; el rendimiento pasado no garantiza resultados futuros. Los usuarios deben investigar, juzgar con prudencia y asumir plena responsabilidad.

Aviso: Esta página fue traducida utilizando tecnología de IA (impulsada por GPT) para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.