Informe semanal de KuCoin Ventures: Avance de la Ley CLARITY y la batalla por los rendimientos de las stablecoins: un momento decisivo para la regulación de cripto en EE. UU., mientras los resultados de IA sustentan los activos de riesgo globales

2026/05/05 08:24:02

1. Resumen semanal del mercado

Actualización legislativa sobre la Ley CLARITY: La ventana de marcado del Senado recupera la atención del mercado

Durante un período prolongado, el mercado mantuvo una perspectiva pesimista sobre el avance de la Ley CLARITY de EE. UU. (Proyecto de Ley de Estructura del Mercado de Activos Digitales). Debido a los conflictos entre los intereses bancarios tradicionales y los rendimientos nativos de cripto, el proyecto enfrentó una fuerte resistencia en el Congreso. El mercado de predicciones Polymarket anteriormente valoró su probabilidad de aprobación en menos del 50%, reflejando la cautela continua del mercado respecto al cronograma legislativo y la vía final de aprobación.

Sin embargo, a principios de mayo, los principales negociadores del Comité Bancario del Senado, Thom Tillis y Angela Alsobrooks, publicaron un texto actualizado sobre las disposiciones previamente disputadas sobre los "rendimientos de las stablecoins". Este desarrollo es visto por el mercado como una señal positiva para que el proyecto ingrese al proceso de marcado en comité, convirtiéndose en un elemento clave de información marginal en el mercado cripto esta semana. Con la divulgación del nuevo texto, se espera que el comité avance el proceso de marcado ya a mediados de mayo de 2026 o en las próximas semanas.

Desde una perspectiva de mercado, este avance ha llamado la atención principalmente porque los productos de rendimiento de stablecoin implican un equilibrio delicado de intereses entre plataformas de cripto, emisores de stablecoin, el sistema bancario y los escenarios de aplicación de fondos de los usuarios. A continuación, se presentan los puntos clave de este ajuste normativo que el mercado está vigilando:

-

Prohibición de los "rendimientos por tenencia pasiva": El proyecto de ley pretende prohibir que las empresas de criptomonedas o plataformas de intercambio paguen a los usuarios rendimientos, recompensas o contraprestaciones basadas únicamente en saldos de stablecoins y que sean económicamente o funcionalmente equivalentes a depósitos bancarios con intereses. Según la postura regulatoria, el objetivo no es prohibir todas las recompensas; el objetivo central es evitar que las plataformas actúen esencialmente como "bancos paralelos" y absorban depósitos a gran escala y sin regulación.

-

Exención para "Recompensas por participación activa": en el exchange, la ley permite que las empresas de cripto proporcionen "compensación basada en actividad". Esto significa que los usuarios deben participar en interacciones genuinas en la plataforma o en la cadena antes de que las plataformas de cripto puedan emitir recompensas en stablecoin. La definición específica de estas interacciones aún espera una aclaración detallada sobre "equivalencia económica o funcional" a través de regulaciones posteriores de organismos reguladores como el Tesoro y la CFTC.

Los informes públicos actuales solo indican que las disposiciones relevantes están sometidas a discusiones y ajustes adicionales; el alcance específico de aplicación, los requisitos de cumplimiento y los impactos en los productos existentes aún deben aclararse mediante el texto final y las interpretaciones regulatorias. Esto probablemente significa que, si la legislación y las normas regulatorias posteriores establecen límites más claros para los arreglos de rendimiento de stablecoins, algunos productos de recompensas en USDC/USDT ofrecidos por plataformas CEX estadounidenses podrían necesitar reevaluar sus estructuras de producto, divulgaciones a usuarios, fuentes de recompensas, regiones aplicables y diseños de campañas.

Por ejemplo, los usuarios podrían necesitar usar activamente stablecoins como USDC/USDT dentro de la plataforma/monedero para pagos, transferencias, operaciones, consumo en la plataforma u otras actividades genuinas de la plataforma para ganar reembolsos en efectivo, puntos o rebajas de comisiones. Las expectativas del mercado sugieren que los productos de stablecoin proporcionados por instituciones relevantes en el futuro podrían requerir ajustes adaptativos en el diseño del producto para alinearse con posibles posiciones como "herramientas de pago" o "interacciones comerciales genuinas", ya que los reguladores no desean que los exchanges empaqueten stablecoins en cuentas de rendimiento pasivo que se asemejen a depósitos bancarios.

Se espera que el siguiente avance de este proyecto de ley tenga implicaciones potenciales para la lógica empresarial subyacente y los flujos de capital futuros de la industria cripto:

-

Establecimiento de límites jurisdiccionales: El proyecto de ley traza una línea clara entre los valores de activos digitales (bajo la jurisdicción de la SEC) y los productos básicos digitales (bajo la jurisdicción de la CFTC), resolviendo fundamentalmente los problemas de larga data de regulación fragmentada y ambigüedad jurisdiccional. Al mismo tiempo, proporciona certeza legal para los activos ya declarados como no valores por los tribunales de EE.UU.

-

Reconfiguración de las vías de emisión en el mercado primario: la ley autoriza y requiere que la SEC establezca una nueva norma de exención de registro de valores. Esta norma permite que proyectos específicos de activos digitales recauden capital del público sin someterse al registro completo tradicional, con la condición fundamental de que el equipo del proyecto cumpla con obligaciones regulatorias adecuadas, incluyendo requisitos de divulgación personalizados.

-

Fortalecimiento de la protección de la microestructura del mercado: Para prevenir la manipulación del mercado, el proyecto de ley establece protecciones contra la evasión, asegurando que las empresas no puedan evadir voluntariamente las leyes de valores mediante estructuración compleja de proyectos. Además, implementa restricciones sobre la reventa para personas internas para evitar la manipulación del mercado de tipo "pump-and-dump".

En general, el avance de mayo del Acta CLARITY ha aumentado la atención del mercado sobre la formación de un marco regulatorio estadounidense para activos digitales, aunque actualmente sigue siendo un cambio faseado dentro del proceso legislativo. Los juicios sobre su impacto en la industria deben mantenerse prudentes, a la espera del texto final, las interpretaciones regulatorias y las respuestas reales de los participantes del mercado. En adelante, seguiremos de cerca el calendario de votación final del proyecto de ley en ambas cámaras del Congreso.

2. Señales de mercado seleccionadas semanalmente

Los beneficios de la IA respaldan los activos de riesgo, los flujos de ETF ayudan a que el BTC se recupere, mientras que la inflación y los riesgos geopolíticos limitan la operación de relajación

El tema clave en los activos de riesgo globales esta semana no fue simplemente el regreso de las expectativas de recorte de tasas, sino una lucha más compleja. Por un lado, la economía estadounidense y los resultados corporativos mantuvieron su resistencia, mientras que la entrega de resultados relacionados con la IA y las expectativas de gasto en capital continuaron apoyando la aversión al riesgo en las acciones estadounidenses. Por otro lado, los datos de inflación en recuperación, las tensiones en Oriente Medio que afectan los precios del petróleo y las divisiones internas dentro de la Reserva Federal sobre la futura trayectoria de flexibilización dificultaron que los mercados volvieran a una operación amplia impulsada por liquidez. En otras palabras, el desempeño del mercado esta semana se pareció más a una “recuperación impulsada por resultados en activos de riesgo” que a una “expansión de valoración impulsada por tasas”.

En el ámbito macroeconómico, los datos económicos del primer trimestre de EE. UU. y la inflación PCE de marzo reforzaron este entorno contradictorio. El crecimiento no ha mostrado signos de una pérdida clara de impulso, mientras que la inflación ha aumentado nuevamente. Los precios de la energía y los riesgos geopolíticos también están generando nuevas restricciones sobre las expectativas de inflación. El PCE de marzo aumentó al 3,5% interanual, mientras que el PCE subyacente continuó creciendo sobre una base mensual, lo que sugiere que la Fed es poco probable que envíe una señal clara de relajación en el corto plazo. El cambio fundamental en el trading macroeconómico es que los mercados ya no simplemente precian una trayectoria de “economía desacelerada — recortes rápidos de tasas — valoraciones más altas de activos de riesgo”. En su lugar, están reprecificando una combinación de “crecimiento resistente, inflación persistente y tasas más altas por más tiempo”.

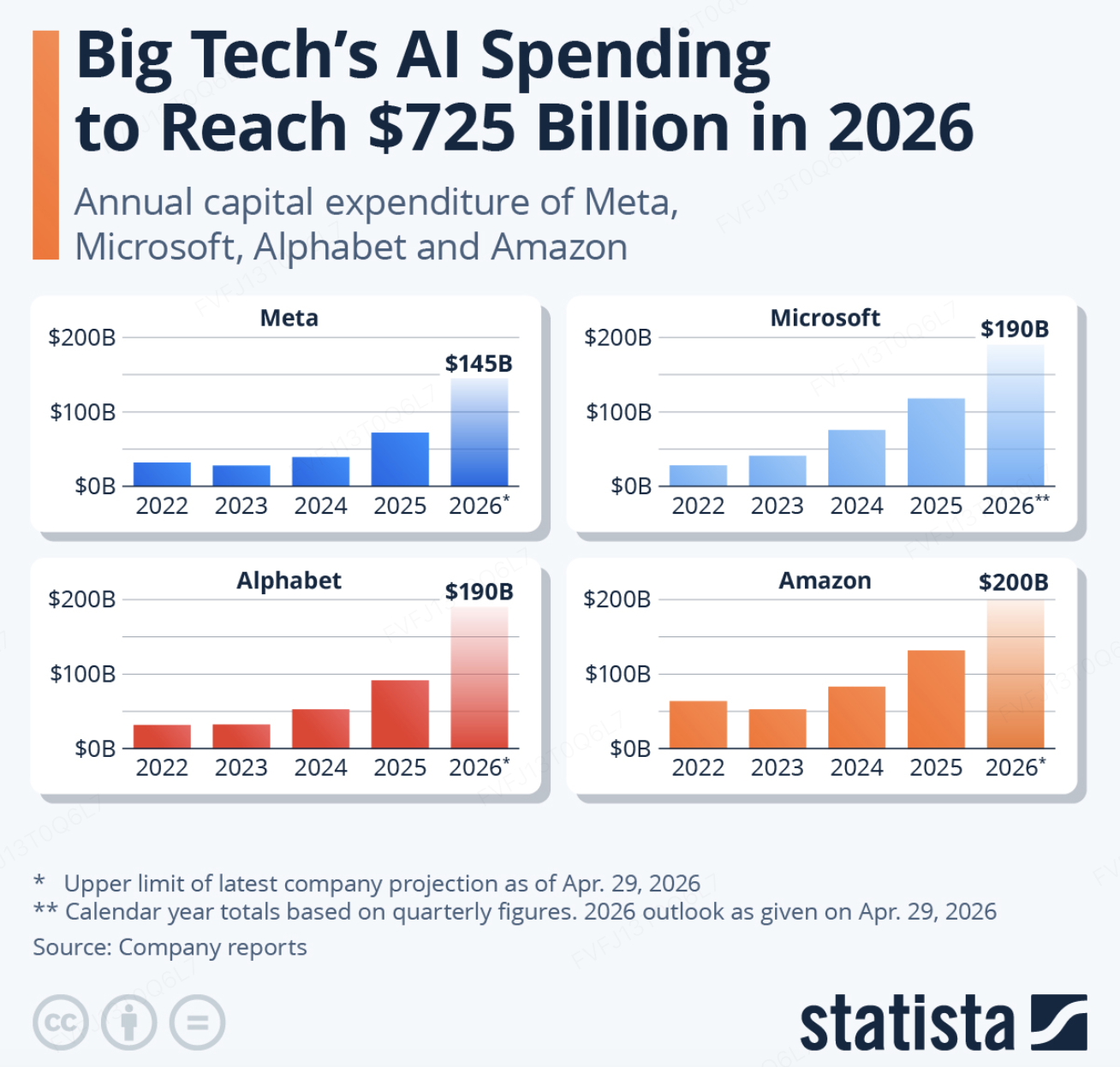

En acciones, las acciones estadounidenses continuaron fortaleciéndose a pesar de los altos precios del petróleo y los riesgos geopolíticos, con el soporte principal proveniente aún de los resultados de las grandes tecnológicas y el impulso de la cadena de suministro de IA. El S&P 500 y el Nasdaq alcanzaron nuevos máximos de cierre el 1 de mayo, reflejando la continua confianza del mercado en el gasto en capital de IA, la demanda de nube y la monetización empresarial de la IA. Más importante aún, el comercio de IA se está ampliando desde una competencia centrada en las capacidades de los modelos hacia un concurso más amplio que involucra inversión en cómputo, distribución empresarial, aplicaciones industriales y capacidad de refinanciamiento en los mercados de capital. Por un lado, se espera que el gasto en capital relacionado con IA por parte de Microsoft, Amazon, Meta y Alphabet permanezca elevado en 2026. Por otro lado, Anthropic completó una ronda Serie G de $30 mil millones con una valoración posterior a la inversión de $380 mil millones, mientras que recientes informes de mercado sobre una posible nueva ronda de financiamiento con alta valoración y una joint venture de IA con instituciones de Wall Street han amplificado aún más las expectativas sobre la carrera de capital en IA. Sin embargo, el mercado no está recompensando incondicionalmente el gasto en IA. Meta enfrentó presión tras aumentar su guía de gasto en capital, lo que muestra que los inversores se centran cada vez más en si la inversión en IA puede traducirse eficazmente en eficiencia publicitaria, ingresos por nube, suscripciones a software empresarial o ingresos por herramientas para desarrolladores. En general, el repunte semanal de las acciones estadounidenses fue más respaldado por los resultados y el impulso del sector de IA que por un alivio pronunciado renovado en las expectativas de tasas.

Fuente de datos: TradingView

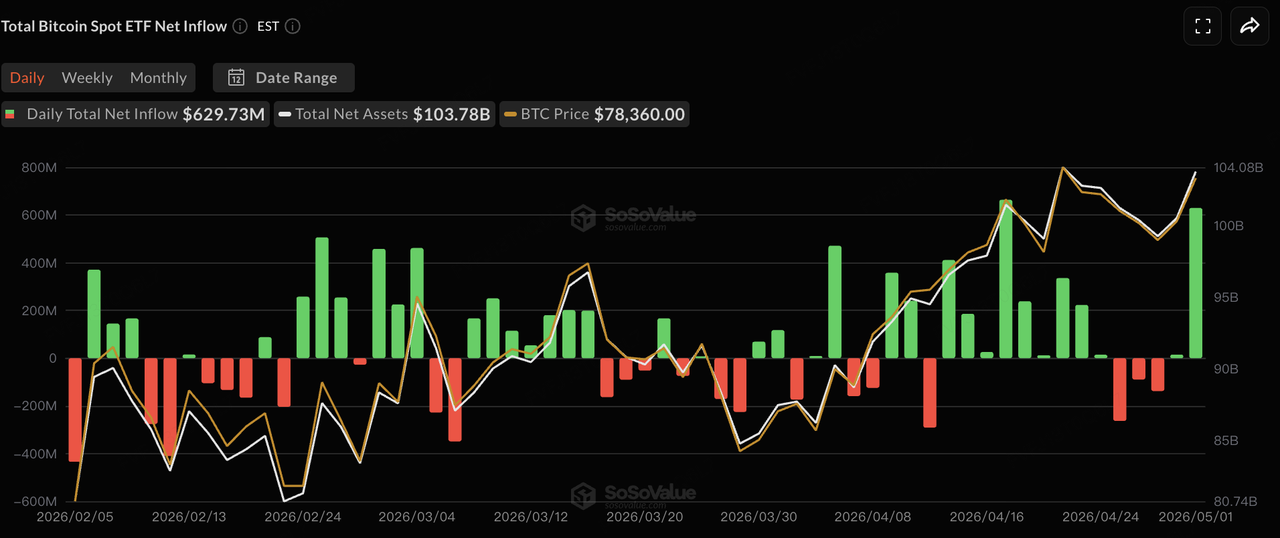

El mercado de criptomonedas continuó su recuperación estructural liderada por BTC. BTC se negoció principalmente dentro del rango de $75,000 a $79,000 esta semana, acercándose varias veces al nivel de $80,000 pero sin lograr un desglose decisivo. La capitalización total del mercado de criptomonedas estuvo cerca de $2.6 billones. En comparación con los mercados de acciones, la recuperación del mercado de criptomonedas sigue dependiendo más de los flujos de fondos y de mejoras marginales en la aversión al riesgo, con los ingresos en ETF de BTC siguiendo siendo la variable más importante. ETH y las altcoins aún no han experimentado un efecto de contagio generalizado, lo que sugiere que el mercado no ha entrado en una fase de expansión completa de la aversión al riesgo. El capital sigue favoreciendo a BTC, que ofrece la liquidez más fuerte y la lógica de asignación institucional más clara.

Fuente de datos: SoSoValue

En los flujos de ETF, los ETF de BTC al contado de EE.UU. mostraron un patrón de debilidad inicial seguida de una recuperación durante la semana de operaciones. El 27 de abril, los ETF de BTC registraron un desembolso neto diario de aproximadamente $263 millones, poniendo fin a una racha de nueve días consecutivos de entradas. Los flujos permanecieron volátiles hacia el final de abril, antes de recuperarse bruscamente el 1 de mayo con entradas netas de aproximadamente $630 millones, lideradas principalmente por IBIT de BlackRock y FBTC de Fidelity. Al analizar todo abril, los ETF de BTC al contado de EE.UU. registraron entradas netas mensuales de alrededor de $1.97 mil millones, lo que representa uno de los mejores desempeños mensuales hasta la fecha en 2026. Esto sugiere que el capital institucional no se ha retirado ante la volatilidad macroeconómica, sino que está reasignándose tácticamente mientras el BTC se consolida en niveles elevados.

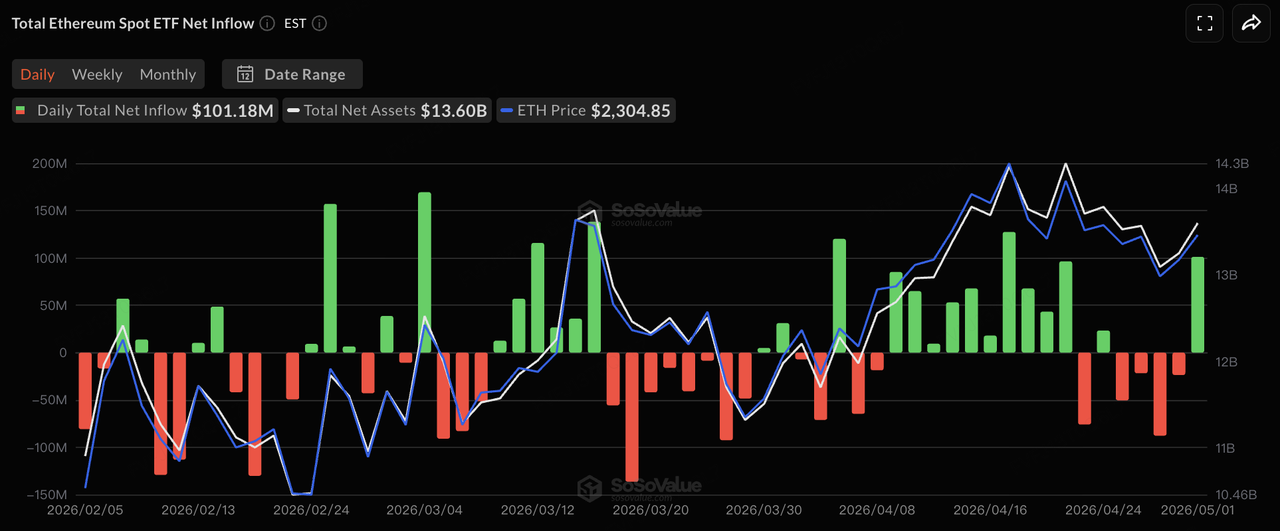

Los flujos del ETF de ETH permanecieron significativamente más débiles que los del BTC. Los ETF de ETH al contado registraron salidas netas consecutivas en la primera mitad de la semana, antes de volver a flujos netos de entrada el 1 de mayo. Sin embargo, en términos semanales, los flujos permanecieron relativamente débiles. Esto refleja dos problemas: primero, los asignadores institucionales aún prefieren el BTC como exposición principal en cripto; segundo, aunque ETH cuenta con narrativas de ecosistema, staking y capa de aplicaciones, los flujos del ETF aún no han generado el mismo nivel de soporte de compra sostenido observado en el BTC. Si los ETF de ETH pueden pasar de “flujos de rebote impulsados por el trading” a “entradas impulsadas por asignación” dependerá aún del desempeño del precio de ETH, el progreso de los productos de rendimiento de staking y si las instituciones reevalúan los atributos de rendimiento nativo de ETH.

Fuente de datos: DeFillama

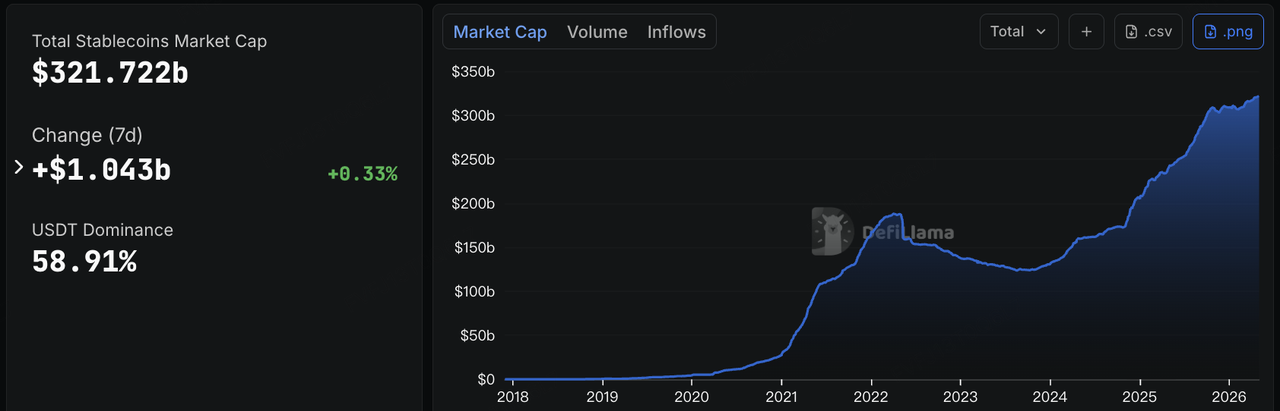

La capitalización total del mercado de stablecoins se situó en aproximadamente $321.7 mil millones, un aumento de unos $1.04 mil millones en siete días, lo que representa un incremento semanal de alrededor del 0.33%. La participación de mercado de USDT fue de aproximadamente el 58.91%. Esto indica que la liquidez en dólares en la cadena permanece en una fase de expansión moderada y no ha contraído significativamente a pesar de la incertidumbre macroeconómica y los riesgos geopolíticos. El crecimiento continuo de la oferta total de stablecoins generalmente sugiere que el pool subyacente de liquidez del mercado cripto sigue expandiéndose. Sin embargo, el ritmo actual no es agresivo; refleja actividad continua entre el capital existente y algunos flujos incrementales, más que una expansión generalizada del apalancamiento.

Estructuralmente, USDT sigue dominando la liquidez de operaciones global, mientras que USDC mantuvo un crecimiento modesto. USDS registró un aumento semanal relativamente notable de alrededor del 6%, lo que sugiere que las stablecoins basadas en protocolos o que generan rendimientos aún tienen atractivo periódico dentro de ecosistemas específicos. También es importante destacar que USYC disminuyó alrededor del 11% esta semana. USYC es emitida por Hashnote y se incorporó a la estrategia de activos RWA/generadores de rendimientos de Circle tras la adquisición de Hashnote por parte de Circle. Su fluctuación de escala refleja más probablemente una realocación institucional entre gestión de efectivo en cadena, activos generadores de rendimientos y casos de uso como garantía, en lugar de una contracción del mercado de stablecoins en general. En conjunto, el mercado de stablecoins de esta semana no se caracterizó por una expansión agregada rápida, sino por la continuación estructural de “una base sólida entre las principales stablecoins, crecimiento continuo en stablecoins cumplidas y mayor divergencia entre las stablecoins basadas en protocolos y generadoras de rendimientos”.

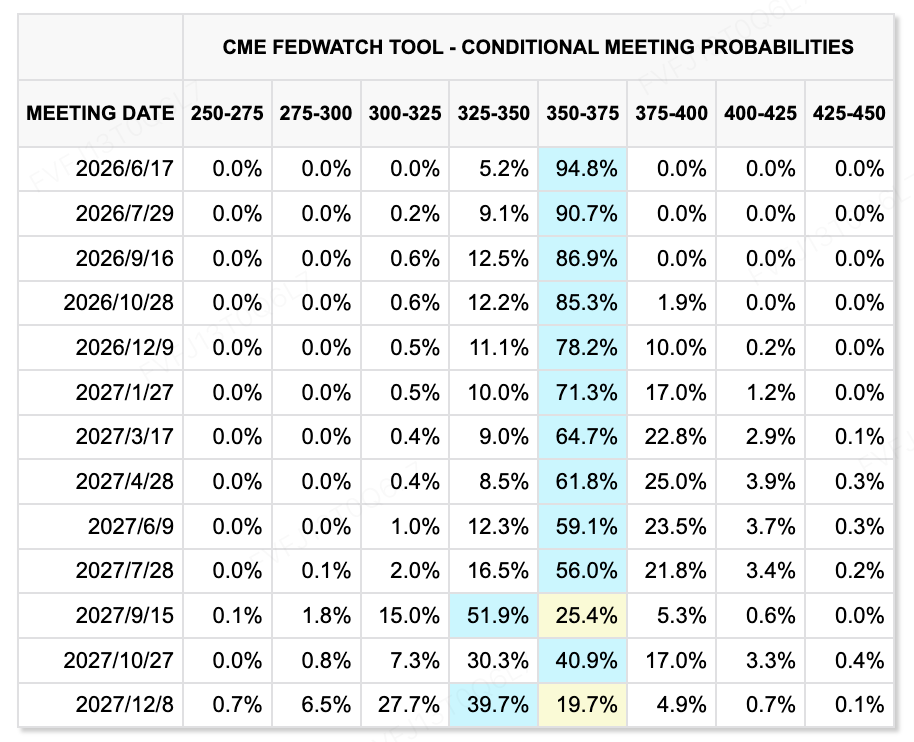

Fuente de datos: Herramienta CME FedWatch

En cuanto a las expectativas de tasas, la Reserva Federal mantuvo las tasas sin cambios tras su reunión de política de abril, mientras que la valoración del mercado para recortes de tasas este año se enfrió significativamente. En lugar de centrarse en comentarios oficiales específicos, la tendencia más importante es que el comité parece dividido sobre si debería seguir manteniendo un sesgo de flexibilización, mientras que el mercado está aceptando cada vez más una trayectoria de política que no requiere recortes de tasas a corto plazo. La herramienta CME FedWatch muestra que la probabilidad de no cambiar las tasas en la reunión de junio ha aumentado alrededor del 94,8%, mientras que la probabilidad de un recorte de 25 pb es solo de aproximadamente el 5,2%. Al mismo tiempo, varias instituciones han reducido o incluso eliminado sus pronósticos para recortes de tasas en 2026. Como resultado, el enfoque del comercio de tasas ha pasado de “cuándo llegará el primer recorte de tasas” a “cuánto tiempo permanecerán las tasas elevadas”, lo que limita la elasticidad de valoración tanto para acciones tecnológicas de múltiplos altos como para activos cripto.

Eventos macro a vigilar esta semana:

En la próxima semana, los mercados deben centrarse en tres hilos clave:

-

Las tensiones en el Medio Oriente y los desarrollos alrededor del Estrecho de Ormuz continuarán afectando directamente los precios del petróleo y las expectativas de inflación. Si los precios de la energía permanecen elevados, el margen de la Fed para relajar la política monetaria se verá aún más restringido.

-

Los datos de empleo en EE. UU. serán la variable clave para reajustar las expectativas sobre tasas. Si el mercado laboral se mantiene resistente, las expectativas de recortes de tasas este año podrían posponerse aún más. Si el empleo se enfría significativamente, los mercados podrían volver a inclinarse hacia una estrategia de “preocupación por el crecimiento — giro de política”.

-

La temporada de resultados en EE. UU. seguirá determinando si la operación de IA puede persistir. Los inversores deben observar si el gasto en capital de IA sigue siendo validado por el crecimiento de los ingresos, y si el mercado comienza a diferenciar más estrictamente entre “crecimiento razonable de la inversión en IA” y “gasto en IA que erosiona el flujo de efectivo”.

Observaciones sobre la financiación del mercado primario:

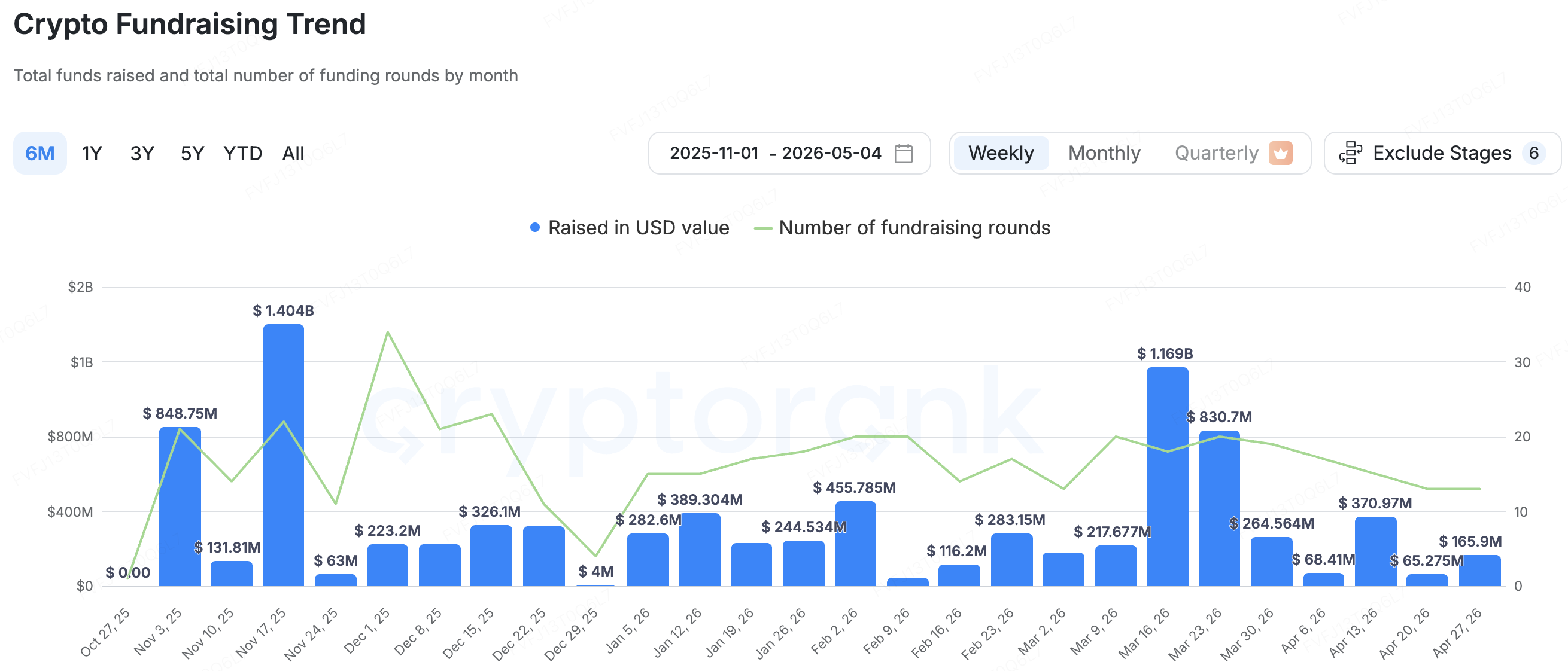

Fuente de datos: CryptoRank

En el mercado primario, según el cobertura estadística de CryptoRank, la financiación de VC en criptomonedas se enfrió significativamente en abril. La financiación mensual totalizó aproximadamente $659 millones en 63 operaciones, una caída pronunciada de alrededor del 74% respecto a los $2.6 mil millones en 84 operaciones de marzo, marcando un mínimo cercano a dos años. La financiación total hasta la fecha en 2026 alcanzó aproximadamente $5.64 mil millones. Estructuralmente, el mercado primario no se ha congelado por completo, pero el capital se ha vuelto claramente más cauteloso. Los inversores están más inclinados a respaldar proyectos con ingresos reales, rutas de salida más claras, respaldo institucional sólido o casos de uso explícitamente relacionados con el cumplimiento. En comparación con el mercado primario de IA, donde continúan las rondas de financiación con altas valoraciones, el mercado primario de criptomonedas permanece en una fase de filtrado narrativo y compresión de valoraciones. Los proyectos en etapas tempranas impulsados únicamente por conceptos enfrentan mayores dificultades para recaudar fondos.

La startup de infraestructura de pagos Fun completó una ronda Serie A de $72 millones liderada por Multicoin Capital y SignalFire. El proyecto proporciona infraestructura de entrada y salida de criptomonedas y moneda fiduciaria para plataformas como Polymarket, Lighter y Aave, y procesa más de $18 mil millones en volumen anual de pagos. En un contexto de enfriamiento del mercado primario, la importante ronda de financiación de Fun demuestra que los inversores aún están dispuestos a pagar una prima por “puntos de entrada de pago construidos en torno al crecimiento de aplicaciones en cadena”. A medida que los mercados de predicción, el comercio en cadena y el préstamo DeFi avanzan hacia casos de uso de mayor frecuencia y más masivos, la experiencia de entrada/salida, la estabilidad del Canal de pago y los controles de riesgo contra fraude se están convirtiendo en infraestructura crítica para escalar la adopción de usuarios. Sin embargo, la prueba clave para este sector no es solo el crecimiento del volumen de pagos, sino si estas plataformas pueden construir un ciclo de negocio sostenible que abarque costos de cumplimiento, cobertura del Canal de pago, capacidades de control de riesgo y retención de usuarios en el lado de la aplicación.

BlockStreet representa una dirección de fusiones y adquisiciones en torno a las capas de aplicación de stablecoins y la infraestructura de RWA. El proyecto se posiciona como un Launchpad multi-cadena y un ecosistema de crecimiento construido alrededor de USD1, con el objetivo de promover su uso en escenarios de DeFi, pagos, juegos y RWA. Recientemente, BlockStreet fue adquirido por AI Financial por hasta $43 millones. Dado que AI Financial ya ha establecido vínculos profundos con World Liberty Financial, y que USD1 es la stablecoin del dólar lanzada por World Liberty Financial, esta transacción parece menos como una adquisición externa simple y más como una mejora de capacidad organizacional en torno al ecosistema USD1, la emisión de activos en cadena y las aplicaciones de RWA. En el futuro, sigue siendo importante monitorear si BlockStreet puede aportar casos de uso reales a USD1, así como los riesgos potenciales relacionados con el corto historial operativo de la empresa objetivo y la naturaleza relativamente fuerte de las partes relacionadas en la transacción.

Sobre KuCoin Ventures

KuCoin Ventures es el brazo de inversión líder de KuCoin Exchange, una plataforma global de criptomonedas construida sobre la confianza, que sirve a más de 40 millones de usuarios en más de 200 países y regiones. Con el objetivo de invertir en los proyectos de criptomonedas y cadena de bloques más disruptivos de la era Web 3.0, KuCoin Ventures apoya a los creadores de criptomonedas y Web 3.0 tanto financieramente como estratégicamente, con conocimientos profundos y recursos globales. Como inversor centrado en la comunidad y basado en la investigación, KuCoin Ventures trabaja estrechamente con los proyectos de su cartera durante todo el ciclo de vida, con énfasis en infraestructuras Web3.0, IA, aplicaciones de consumo, DeFi y PayFi.

Descargo de responsabilidad: Esta información general del mercado, posiblemente proveniente de fuentes externas, comerciales o patrocinadas, no constituye asesoría legal, de cumplimiento, financiera ni de inversión, ni una oferta, solicitud o garantía. No realizamos representaciones ni garantías expresas ni implícitas sobre su precisión, completitud o confiabilidad, y renunciamos a toda responsabilidad por pérdidas resultantes. Las inversiones/opciones de trading son arriesgadas; el rendimiento pasado no garantiza resultados futuros. Los usuarios deben investigar, juzgar con prudencia y asumir toda la responsabilidad. Consulte a asesores profesionales legales, fiscales o financieros si es necesario.

Aviso: Esta página fue traducida utilizando tecnología de IA (impulsada por GPT) para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.