Informe semanal de KuCoin Ventures: El choque Warsh desencadena un "agujero negro de liquidez": Desleverage sincronizado en oro, plata y criptomonedas, el nuevo relato de DeFi 3.0 y la jugada oculta detrás de los memes de IA

2026/02/03 08:24:02

1. Resumen semanal del mercado

“Supercycle” Narrative vs. Realidad de la liquidez: El BTC sigue limitado por un rango mientras los refugios seguros reducen su apalancamiento primero

En el contexto del mercado de esta semana, los recientes comentarios de CZ en el Foro Económico Mundial sobre un posible "superciclo" — o un alejamiento del ritmo tradicional impulsado por la reducción cada cuatro años — se leen más como un marco a largo plazo que como un catalizador inmediato. Su punto es que fuerzas estructurales, como una mayor adopción institucional y regulaciones más claras, podrían ir desvinculando cada vez más al Bitcoin del viejo ciclo "reducción → bull → bear". Sin embargo, en la práctica, la cotización de la semana pasada no fue impulsada por una "narrativa criptográfica" autónoma, sino por una revaloración más amplia de las expectativas sobre la política monetaria y la liquidez del sistema en su conjunto.

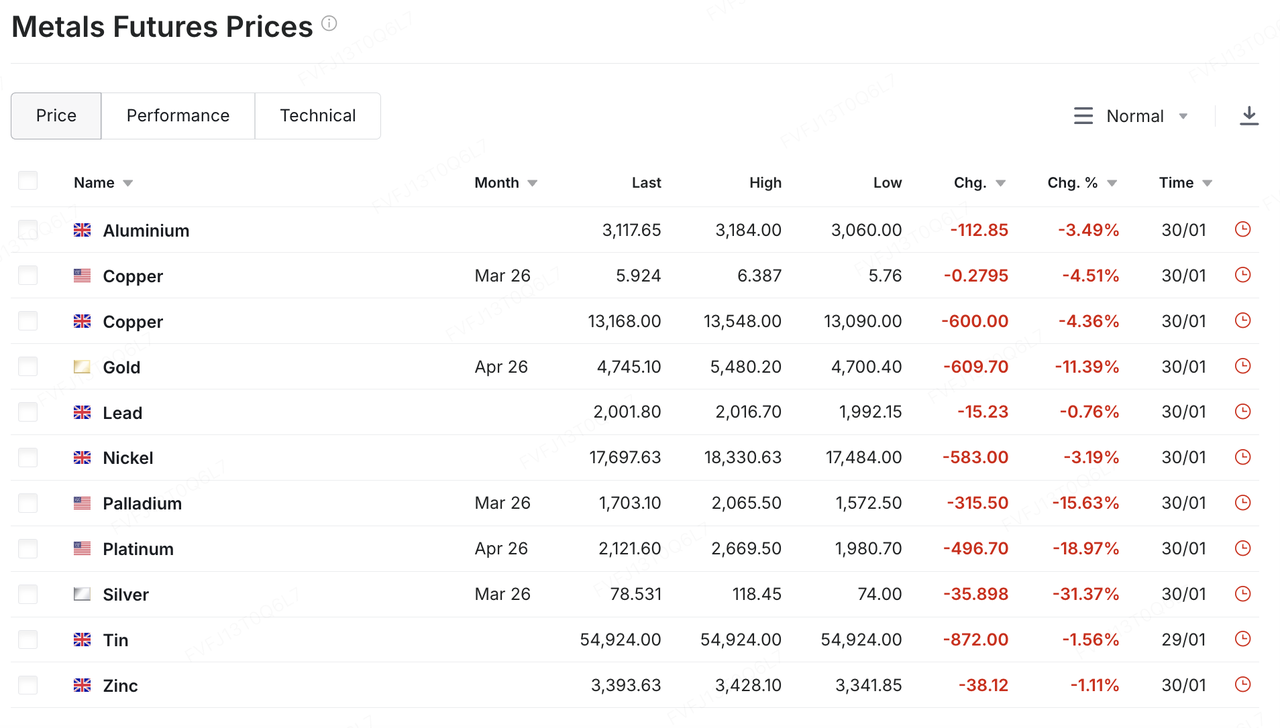

Esa realidad de liquidez apareció primero en los metales preciosos. Después de una fuerte subida impulsada por una aversión al riesgo elevada y posiciones congestionadas, el oro y la plata experimentaron el viernes pasado una reversión brusca y acelerada: el oro cayó brevemente por debajo de los 5.000 dólares por onza, con una caída intradiaria que se acercó a los dos dígitos, mientras que la plata también se desplomó con fuerza (alrededor del ~30% intradiario), un movimiento típico de "desapalancamiento post-sobreexposición". Un catalizador fue el anuncio del presidente Trump sobre su intención de nombrar a Kevin Warsh como próximo presidente de la Reserva Federal, lo que rápidamente revivió la imaginación del mercado sobre una postura de política más agresiva y un endurecimiento más rápido del balance. El cambio resultante en el dólar y las expectativas de tipos se retroalimentó en una liberación de presión a través de los metales.

Fuente de datos: https://www.investing.com/commodities/metals

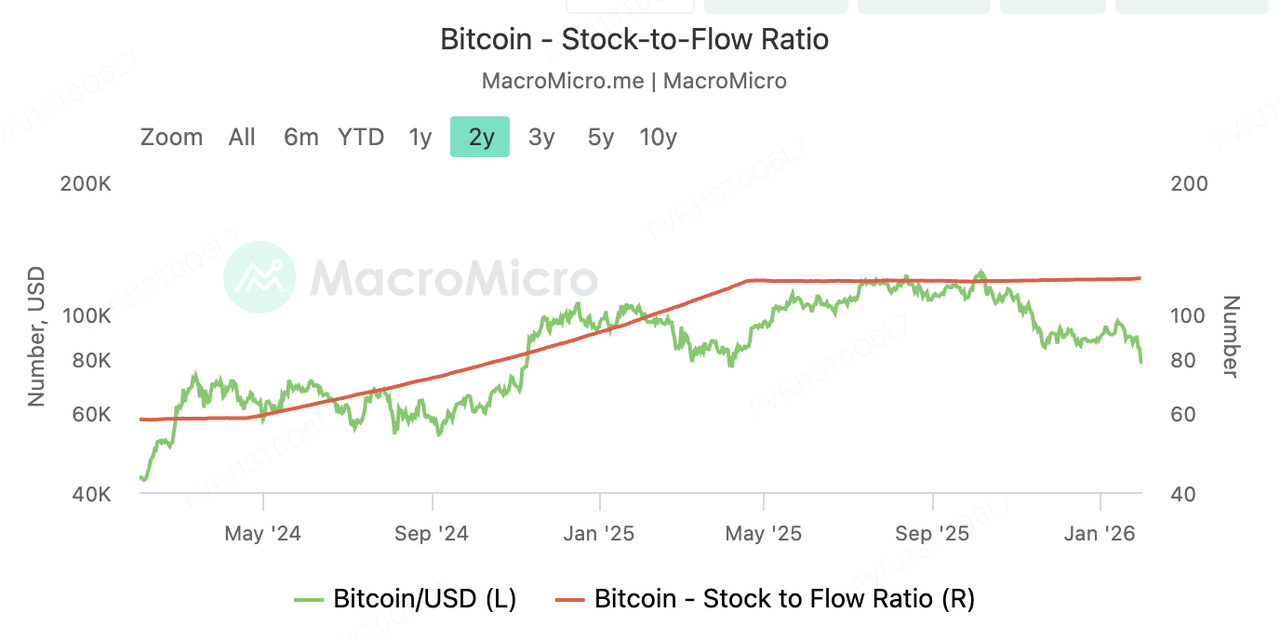

La criptomoneda no recibió un precio de "refugio seguro" durante este episodio. Incluso en términos de escasez, la relación stock-to-flow (S2F) de Bitcoin ha subido a alrededor de ~121 tras el halving de 2024 (a finales de enero), un nivel significativamente más alto que el rango habitual de ~60 para el oro — una afirmación matemática clara de que la dilución de la oferta de Bitcoin ahora es menor. Sin embargo, la acción del precio no ha recompensado esa tesis. El rango de baja volatilidad prolongado de BTC alrededor del nivel de ~$90k permaneció intacto — hasta el sábado pasado, cuando la baja liquidez del fin de semana amplificó el movimiento a la baja y BTC bajó brevemente por debajo de los $80,000.

Criptomonedas de gran capitalización como ETH y SOL experimentaron retrocesos de dos dígitos de manera simultánea. En lugar de responder si Bitcoin es "oro digital", el comportamiento del mercado envió un mensaje más inmediato: a corto plazo, la criptomoneda sigue siendo valorada como un activo de riesgo sensible a la liquidez, altamente reactivo a los cambios en las expectativas de endurecimiento/estrechamiento cuantitativo.

Fuente de datos: https://en.macromicro.me/charts/143495/bitcoin-stocktoflow-ratio

El contraste se vuelve aún más evidente en términos de capitalización de mercado. CompaniesMarketCap estima la capitalización de mercado del oro en aproximadamente 34,1 billones de dólares. Por lo tanto, un día con un movimiento del 4 % al 5 % en el oro implica un movimiento de 1,4 a 1,7 billones de dólares, suficiente como para "coincidir" con la escala total de Bitcoin. Cuando cambian las expectativas macroeconómicas, tanto los metales preciosos como las criptomonedas pueden terminar influenciados por la misma narrativa de liquidez, generando días de desapalancamiento sincronizados que superan las historias específicas de cada activo.

En ese sentido, el "superciclo" se entiende mejor como un marco narrativo de 5 a 10 años para la participación estructural, no como un motor de precios a corto plazo. En esta etapa, la dirección del mercado a corto plazo sigue estando dominada por el triángulo familiar de expectativas de tasas, política del balance y apetito al riesgo.

La pregunta más operativa para las próximas semanas puede ser menos sobre si la escasez puede convencer a los mercados, y más sobre cuándo los factores de liquidez cambien nuevamente: si la postura política de Warsh y el sesgo de la QT se aclaran, la dirección del dólar y las rentabilidades reales, y si los activos de riesgo (incluyendo la criptomoneda) pueden recuperar la continuidad en el trading y flujos incrementales después del desapalancamiento.

2. Señales de mercado seleccionadas semanalmente

Choque de liquidez: la criptomoneda colapsa mientras los metales preciosos sufren su peor caída en 40 años

Esta semana, los mercados financieros globales experimentaron un "agujero negro de liquidez" histórico. Donald Trump nombró oficialmente a Kevin Warsh como el próximo presidente del Banco de la Reserva Federal. Esto, combinado con múltiples factores macroeconómicos, desencadenó un evento épico de desapalancamiento transversal a activos. Impulsado por un dólar en fortalecimiento y una avalancha de operaciones largas congestionadas, la venta en metales preciosos de la semana pasada se extendió a la sesión matutina asiática del lunes 2 de febrero. La plata al contado cayó más del 7% en un momento dado al inicio del comercio, mientras que el oro al contado cayó casi un 4%.

La causa principal radica en gran medida en que Warsh se le vea como un "halcón", con su postura política interpretada por el mercado como un fuerte apoyo al dólar estadounidense. Tras la nominación pública de Trump, el índice del dólar subió, suprimiendo directamente el atractivo de los activos denominados en dólares. Al mismo tiempo, grandes gestores de activos que realizan ajustes de cartera al final del mes (cerrando posiciones cortas en dólares y largas en metales preciosos) amplificaron aún más esta volatilidad en el contexto de un repunte súbito del índice del dólar.

Tras los metales preciosos, el mercado de criptomonedas entró en un "Black Sunday", con una liquidez del mercado que se secaba aún más en medio del pánico. El Bitcoin sufrió ventas indiscriminadas durante las llamadas de margen transversales desencadenadas por la caída en el oro y la plata. Tras el derrumbe del viernes, el Bitcoin cayó nuevamente con fuerza el sábado y el domingo, tocando un mínimo cercano a $75,700, regresando a niveles vistos por última vez en abril de 2025.

Sin embargo, el mercado no es completamente pesimista. Aunque las tensiones en Oriente Medio siguen siendo altas, Trump expresó su esperanza el 1 de febrero de "llegar a un acuerdo" con Irán. Esta señal potencial de una reducción de tensiones debilitó en cierta medida la compra especulativa pura relacionada con conflictos bélicos, enfocando nuevamente al mercado en la lógica del ajuste de la liquidez. Algunos bancos importantes destacaron que, a menos que ocurra un evento más destructivo que la narrativa macroeconómica actual, la lógica alcista para metales preciosos impulsada por la devaluación monetaria sigue siendo sólida, aunque se debe tener precaución frente a los riesgos de desleverage de liquidez en la primera mitad del año.

Fuente de datos: SoSoValue

En términos de flujos de capital, los ETF de Bitcoin de Estados Unidos han registrado salidas netas mensuales durante tres meses consecutivos. Esto marca el período más prolongado de retiro de capital desde el lanzamiento de los ETF, con el total de activos bajo gestión (AUM) en ETF de Bitcoin reduciéndose a 106.96 mil millones de dólares. Golpeado por el doble impacto de las caídas de precios y las rescatas, el AUM total de los ETF de Ethereum también ha disminuido desde más de 18.000 millones de dólares a principios del mes hasta 15.86 mil millones de dólares.

Esta caída del ETF es probablemente debido a que Bitcoin rompió el nivel clave de soporte de $85,000, desencadenando liquidaciones forzadas masivas de apalancamiento, lo que llevó a redenciones pasivas de ETF. Los flujos de capital actuales están "siguiendo el precio" en lugar de "dirigir el precio", y hasta que los precios se estabilicen, la demanda de ETF permanece extremadamente frágil.

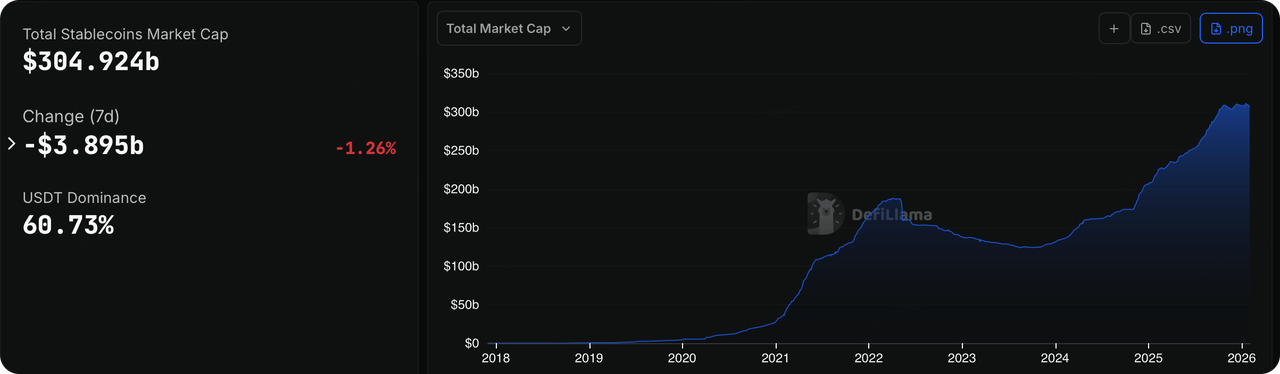

Fuente de datos: DeFillama

La semana pasada, la liquidez on-chain emitió una señal de advertencia aún más clara que la caída de los precios. El sector de stablecoins cumplimentales, anteriormente visto como una "aguja para capital incremental", sufrió una contracción significativa en el suministro circulante durante la caída del mercado, indicando que el capital está saliendo sustancialmente del ecosistema de criptomonedas. Los datos muestran que USDC, tras una reducción neta de aproximadamente 6.5 mil millones de dólares en enero, registró salidas netas significativas adicionales la semana pasada, con una disminución de su emisión 2.98%Con las rentabilidades a corto plazo de los títulos del Tesoro de EE. UU. que se mantienen altas, mantener stablecoins (como USDC y PYUSD) se ha vuelto "costoso". Las instituciones prefieren mover su capital ocioso de vuelta a los bonos del Tesoro o a fondos de mercado monetario en lugar de mantenerlo en cadena.

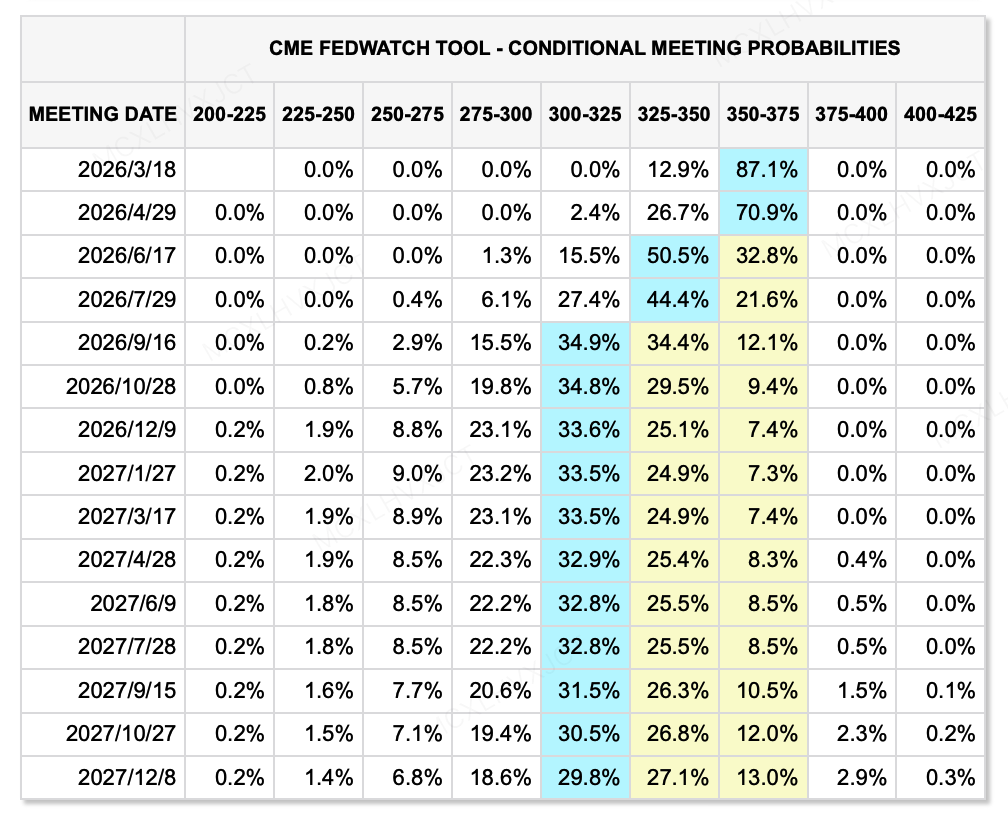

Fuente de datos: CME FedWatch Tool

En el frente de liquidez macroeconómica, ¿por qué reaccionaron los mercados de riesgo tan fuertemente ante Kevin Warsh? Porque al mercado se le está obligando a asimilar una combinación de políticas extremadamente rara y peligrosa—"Monetarismo pragmático." En el pasado, el mercado estaba acostumbrado a igualar "relajación" con "reducción de tipos + expansión del balance", pero el nuevo paradigma traído por Warsh es "cortes de tasas + reducción agresiva de la hoja de balances (QT)."

Para alinearse con la demanda del gobierno de Trump de tasas de interés bajas y apoyar a la economía real, según los últimos datos de FedWatch, el mercado aún espera 2 recortes de tasas para finales de 2026. Sin embargo, esto no significa que la liquidez mejore. Warsh ha criticado durante mucho tiempo el actual "régimen de reservas abundantes" por permitir a los bancos "ganar intereses mientras se mantienen pasivos" y por desviar fondos lejos de la economía real.

Él aboga por el regreso a un régimen de "reservas escasas" previo a la crisis, lo que significaría que la Fed reduciría agresivamente su balance de $6,6 billones mediante el Ajuste Cuantitativo (QT). Por lo tanto, incluso si las tasas de interés nominales disminuyen, si la cantidad total de "agua" en el sistema disminuye, el centro de valoración de los precios de los activos debe desplazarse hacia abajo. Esto también explica por qué el dólar subió de forma anómala la semana pasada—porque el dólar, como moneda base, está destinado a volverse más "escaso".

Eventos clave a los que prestar atención esta semana:

Mirando hacia adelante, empresas como Amazon, Google, AMD y Palantir publicarán informes de resultados. Recientemente, los mercados financieros han vuelto a mostrar nerviosismo frente a los gigantes tecnológicos de EE. UU., y los inversores se han vuelto más selectivos sobre quién puede realmente salir fortalecido de los grandes gastos en IA, especialmente aquellas acciones populares que anteriormente subieron por las expectativas de resultados de IA. Las empresas con expectativas de mercado muy elevadas deben ahora entregar resultados reales para demostrar su valor. Incluso si logran un crecimiento, los precios de las acciones podrían sufrir si no alcanzan las expectativas del mercado.

-

2 de febrero: China y la zona euro publican el PMI de enero; Estados Unidos publica el índice de manufactura ISM de enero.

-

4 de febrero: Google publica su informe de resultados.

-

5 de febrero: El BCE anuncia su decisión sobre la tasa de interés; Amazon publica su informe de resultados.

-

8 de febrero: Japón celebra elecciones a la Cámara de Representantes.

Observación sobre financiación del mercado primario:

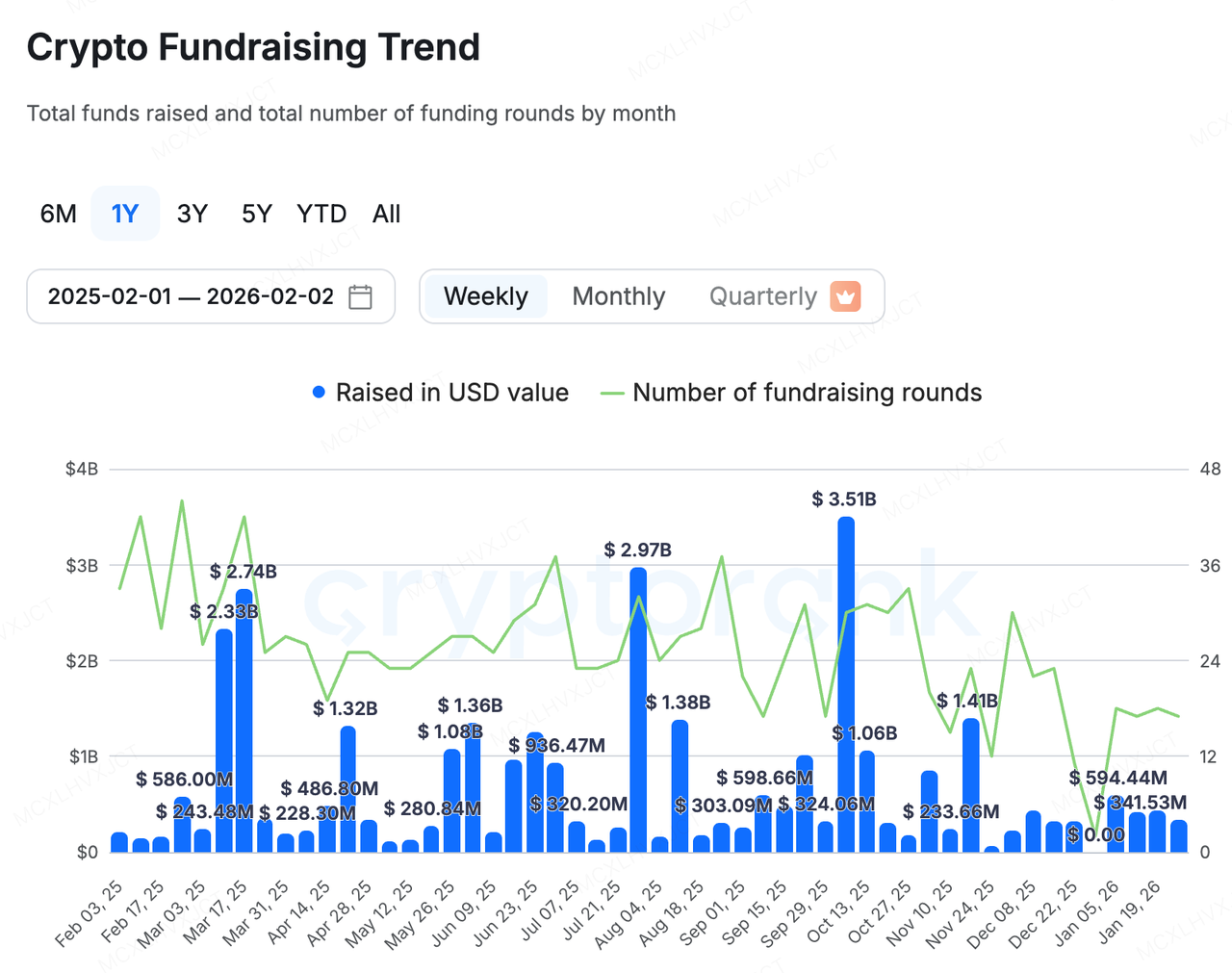

Fuente de datos: CryptoRank

El mercado primario permaneció polarizado la semana pasada: la nueva financiación se aseguró principalmente por parte de empresas cotizadas que refinanciaron o por proyectos upstream y downstream en el sector RWA que aceleraron su implementación mediante nuevos fondos, como:

-

Talos, la versión de criptomonedas del Bloomberg Terminal, obtuvo una Serie B de 45 millones de dólares redondo, elevando su valoración post-money a 1.500 millones de dólaresAdemás de los accionistas existentes a16z crypto, BNY y Fidelity, que aumentaron sus participaciones, nuevos inversores como Robinhood, Sony Innovation Fund, IMC y QCP Capital también participaron. Como consola central para el trading de criptomonedas para instituciones tradicionales, Talos se está convirtiendo en un centro clave que conecta a TradFi y Crypto.

-

Propy, un proyecto líder de RWA, anunció que obtuvo una $100 millones de línea de crédito de Metropolitan Partners Group. Este capital se utilizará específicamente para apoyar la estrategia de M&A a gran escala de Propy. Propy planea adquirir empresas tradicionales de títulos y depósitos en garantía y transformarlas digitalmente utilizando su tecnología de IA y blockchain.

Por otro lado, el sector DeFi finalmente recibió financiamiento para un proyecto de primera línea.

Flying Tulip completa la financiación de la Serie A con una valoración de 1.000 millones de dólares

Flying Tulip recientemente completó una Ronda privada de tokens de la Serie A de 25,5 millones de dólares, alcanzando una valoración totalmente diluida (FDV) de 1.000 millones de dólaresEste round fue liderado por Amber Group, Fasanara Digital y Paper Ventures.

Simultáneamente, el proyecto anunció que obtuvo una financiación adicional 50 millones de dólares en la plataforma curada de Impossible Finance y planea lanzar una venta pública en CoinList el 3 de febrero. Los compromisos de inversión ya han superado 1.36 mil millones de dólaresDebido a un tope máximo establecido para prevenir una dilución excesiva, la capacidad restante es solo de aproximadamente 400 millones de dólares, lo que indica un estado de suscripción extremadamente alta.

La innovación del proyecto reside principalmente en dos áreas:

Tokenomics y Financiación:

-

Mecanismo de Protección Principal: Esta es la mayor innovación del proyecto. Los inversores poseen un "derecho de redención en la cadena", lo que les permite quemar tokens y recuperar su capital en cualquier momento. Este mecanismo proporciona una protección muy fuerte contra las caídas, limitando el riesgo al "costo de oportunidad".

-

Recompra financiada por rendimientos: Los fondos recaudados no serán gastados directamente por el equipo, sino que se invertirán en estrategias de cadena de bajo riesgo (por ejemplo, Aave, Ethena) para obtener un rendimiento anual del ~4%. Una parte de los intereses generados por la tesorería se utilizará automáticamente para comprar y quemar tokens en el mercado abierto. Esto significa que el valor del token está respaldado por ganancias reales de capital.

-

Token del equipo: Desbloqueo inicial cero: No hay un desbloqueo inicial para la parte correspondiente al equipo; solo pueden adquirir tokens mediante compras en el mercado abierto, lo que alinea en gran medida los intereses del equipo con los de la comunidad.

Nivel del producto: El DeFi actual está fragmentado: vas a Uniswap para el trading de spot, a Aave/Compound para préstamos y a Hyperliquid para perps. El capital permanece ocioso entre diferentes protocolos, lo que resulta en una baja eficiencia. Flying Tulip propone el concepto de "Spot como la columna vertebral de precios."

-

Liquidez Unificada: El trading de spot sirve como la "columna vertebral de precios" de todo el sistema, con su pool de liquidez que respalda directamente el préstamo y los derivados. Este diseño mejora enormemente la eficiencia del capital, permitiendo que un único colateral respalde múltiples actividades financieras.

-

Mecanismo Adaptativo: El proyecto empleará un mecanismo de creación de mercado adaptativo AMM + CLOB que se ajuste dinámicamente según la volatilidad del mercado. Cuando la volatilidad es baja, el algoritmo concentra la liquidez como Curve para reducir el deslizamiento; cuando la volatilidad es alta, dispersa la liquidez como Uniswap para proteger a los LP y reducir la pérdida impermanente.

-

Derivados sin oráculos: Su producto de contratos perpetuos utiliza directamente precios de spot internos, eliminando la dependencia de oráculos externos y quitando los riesgos de ataque de oráculos comunes en DeFi tradicional.

-

Moneda estable nativa ftUSD: Mintido utilizando estrategias delta-neutrales (por ejemplo, largo en spot + corto en perp), no solo mantiene la estabilidad del valor, sino que también genera rendimientos para los poseedores a través de arbitraje de tarifas de financiación (sftUSD).

El desarrollo de Flying Tulip podría marcar la transición de DeFi 2.0 a DeFi 3.0. Su plan intenta construir un gigante financiero en cadena sostenible, de bajo riesgo y con alta eficiencia capitalista mediante un modelo de "protección de capital + rendimiento real + integración de pila completa". Las apuestas masivas por parte de las instituciones también reflejan la sed del mercado por este enfoque relativamente pragmático que se centra más en la generación de ingresos.

-

Proyecto Spotlight

La saga del cambio de nombre de Clawdbot: De "Topic Sniping" a la trampa de liquidez de salida del mercado secundario

El episodio de "name-hijack-to-token" alrededor de Clawdbot no comenzó como una historia de criptomonedas en absoluto. Clawdbot era originalmente un agente de IA de código abierto diseñado para ejecutarse localmente, ayudando a los usuarios a realizar tareas prácticas a través de interfaces de chat como WhatsApp y Telegram, desde la limpieza de la bandeja de entrada y el envío de correos electrónicos hasta la gestión del calendario y la reserva de viajes. Después de volverse viral en GitHub (alcanzando más de 80k estrellas), se encontró con un conflicto de marcas comerciales: debido a que el nombre se asemejaba estrechamente a las marcas comerciales relacionadas con Claude/Clawd de Anthropic, el fundador Peter Steinberger fue solicitado que cambiara su marca.

Durante la rápida migración de la organización de GitHub y la cuenta de X, los estafadores aprovecharon una ventana breve—cuando el antiguo nombre de usuario fue liberado y el nuevo no estaba completamente asegurado—para tomar el control y secuestrar las cuentas. La cuenta comprometida promovió entonces un token meme de Solana sin relación utilizando el mismo ticker, $CLAWD. Flujos especulativos elevaron su capitalización de mercado a más de 16 millones de dólares en cuestión de horas antes de que se derrumbara rápidamente—un ciclo típico de "viaje redondo de 24 horas". Aunque X intervino rápidamente, se informó que la cuenta permaneció comprometida durante aproximadamente 20 minutos—más que suficiente tiempo, en términos de tokens meme, para encender la distribución y permitir la venta en etapas iniciales.

Importantly, the fallout did not end with a single rebrand. After the trademark dispute, account compromise, impersonation, and broader confusion, the project went through a second rebrand and ultimately settled on OpenClaw, con el sitio oficial actualizado a openclaw.ai. Los efectos secundarios en seguridad también se intensificaron, desde campañas de suplantación hasta la distribución de cargas maliciosas, aprovechando una ventana clásica de ingeniería social creada por "cambios múltiples de nombre + reconocimiento de usuarios atrasado". En otras palabras, el equipo no solo fue obligado a cambiar de nombre; también fue empujado a reforzar rápidamente trabajos no relacionados con el producto: seguridad de cuentas, verificación de canales oficiales y comunicación de riesgos en la cadena de suministro.

A primera vista, esto parece un incidente desafortunado y aislado. En la realidad, resalta una característica estructural del mercado secundario de criptomonedas actual. En una fase en la que los nuevos puntos calientes son escasos y la oferta de narrativas es limitada, la estrategia más rápida de "token" a menudo no es crear un nuevo producto o inventar una nueva historia, sino capturar el tema más reciente de la cultura mainstream y convertir la atención fuera de la cadena en liquidez dentro de la cadena lo más rápido posible.

La IA, el deporte, las rebrandings corporativas, las noticias de actualidad—cualquier cosa que pueda crear una "ilusión de autoridad" efímera o una asimetría de información de corta duración puede empaquetarse en un activo negociable en cadena. En ese sentido, los mecanismos no son fundamentalmente diferentes de las monedas de celebridades o los ciclos tradicionales de memes: ambos toman atención externa para llenar un vacío narrativo interno.

La diferencia clave es la intención. Las monedas de celebridades operan bajo una expectativa pública de monetización; la mayoría de los fundadores de IA no tienen la intención de emitir tokens, y sin embargo terminan soportando costos reales: daño a la reputación, confusión por parte de los usuarios y hasta acoso. Steinberger se distanció públicamente del token, expresó su enojo y advirtió que el comportamiento estaba perjudicando al proyecto, señalando la presión y el acoso que siguieron.

Fuente de datos: X

Es notable que la etiqueta de trading "Clawd/Clawdbot" no se limitó a Solana. En Base, aparecieron pares con nombres similares o relacionados y se propagaron rápidamente. Este tipo de transmisión de nombres entre cadenas eleva materialmente el riesgo de atribución incorrecta, especialmente cuando el activo no es emitido ni autorizado por el propio proyecto. En esos momentos, los mercados tienden a tratar un nombre familiar como un sustituto de legitimidad, lo que amplifica aún más la fragilidad creada por "comprar sin debido cuidado" combinado con "liquidez de salida reducida".

En última instancia, el episodio señala una vulnerabilidad estructural que se ha vuelto difícil de ignorar en el mercado secundario actual: la combinación de compra impulsiva sin verificación y liquidez insuficiente para la salida puede convertir el riesgo en no lineal en el momento en que la narrativa se corrija. Para muchos participantes, la decisión de compra puede ser desencadenada por una retransmisión, un identificador o una señal equivocada de respaldo. Sin embargo, las pérdidas suelen no provenir de "una mala interpretación de la historia", sino de terminar en una posición que no se puede salir.

Estos activos suelen mostrar con frecuencia un clásico "espejismo de capitalización de mercado": el precio y la capitalización de mercado destacada pueden mantenerse brevemente mediante piscinas extremadamente delgadas, creando una ilusión de prosperidad—hasta que la atención disminuye, el trading se congela y el mercado se degrada de "negociable" a "no salvable". En operaciones de memes impulsadas por temas, la percepción de una "ventaja informativa" suele ser solo ver el nodo de propagación con anterioridad. La restricción dura que determina los resultados es si el token tiene suficiente profundidad, deslizamiento controlable y continuidad sostenida del trading para respaldar salidas. En un entorno de mercado tan ruidoso, el control de riesgos y la verificación secundaria suelen ser más importantes que perseguir la narrativa en sí misma.

Acerca de KuCoin Ventures

KuCoin Ventures es el brazo de inversión líder de KuCoin Exchange, una plataforma global de criptomonedas líder construida sobre la confianza, que sirve a más de 40 millones de usuarios en más de 200 países y regiones. Con la intención de invertir en los proyectos de criptomonedas y blockchain más disruptivos de la era de Web 3.0, KuCoin Ventures apoya a los creadores de criptomonedas y Web 3.0 tanto financieramente como estratégicamente, con profundos conocimientos y recursos globales.

Como inversor amigable con la comunidad y orientado a la investigación, KuCoin Ventures trabaja estrechamente con los proyectos de su cartera a lo largo de todo su ciclo de vida, con un enfoque en infraestructuras de Web3.0, IA, Aplicaciones de Consumo, DeFi y PayFi.

Aviso legal Esta información general del mercado, posiblemente proveniente de fuentes externas, comerciales o patrocinadas, no constituye asesoramiento financiero o de inversión, una oferta, solicitud o garantía. Declinamos toda responsabilidad sobre su exactitud, completitud, fiabilidad y cualquier pérdida resultante. Las inversiones/comercio son riesgosas; el rendimiento anterior no garantiza resultados futuros. Los usuarios deben investigar, juzgar con prudencia y asumir plena responsabilidad.

Aviso: Esta página fue traducida utilizando tecnología de IA (impulsada por GPT) para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.