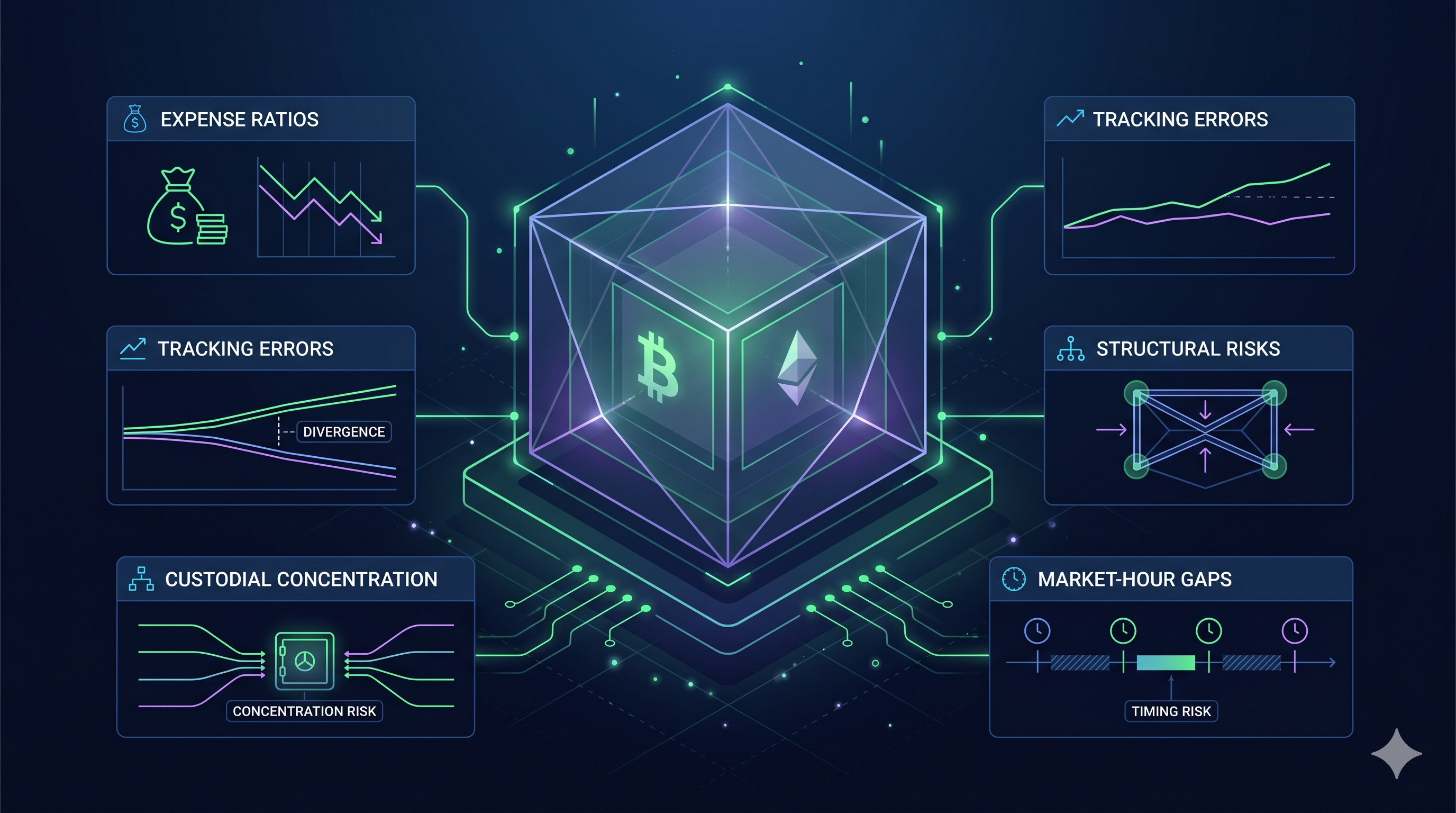

El precio oculto de la simplicidad: riesgos y costos de los ETF de cripto en 2026

2026/04/24 18:36:02

El rápido crecimiento del mercado de ETF de criptomonedas ha logrado cerrar la brecha entre las finanzas tradicionales y los Activos digitales. Para abril de 2026, el avance de la Ley CLARITY ha señalado un marco legal casi seguro para estos vehículos de inversión, posicionándolos como un elemento fundamental en cuentas de jubilación y carteras institucionales. Sin embargo, la conveniencia de un activo envuelto por un bróker conlleva sacrificios financieros y estructurales específicos que a menudo se pasan por alto durante períodos de entusiasmo del mercado.

Si bien estos productos ofrecen una entrada simplificada, introducen una capa de intermediación que conlleva su propio conjunto de cargas. Los inversores están pagando por un servicio, custodia, cumplimiento y reportes, y ese servicio tiene un costo que va más allá del ratio de gastos visible.

Para tomar una decisión informada en el actual entorno de altos intereses, es esencial evaluar el Costo Total de Propiedad y las vulnerabilidades estructurales inherentes al envoltorio del ETF en comparación con la propiedad directa del activo.

Principales conclusiones

-

Arrastre de tarifas de capitalización: Las tarifas de gestión anuales entre 0,12% y 0,25% reducen los rendimientos totales con el tiempo, costando miles en ganancias potenciales en comparación con la autogestión sin tarifas.

-

La brecha de staking: los requisitos de reservas líquidas obligan a los ETF a mantener entre el 20% y el 30% de sus activos improductivos, lo que significa que los inversores pierden una parte significativa de las recompensas de staking nativas.

-

Exposición por horas de mercado: Los ETF solo operan durante las horas tradicionales de banca. Esta brecha impide que los inversores reaccionen a los movimientos de precios del fin de semana o a choques geopolíticos.

-

Concentración custodial: Unos pocos gigantes institucionales poseen la mayoría de los activos de los ETF. Esto crea un punto único de fallo donde una sola brecha de seguridad afecta a todo el mercado.

-

Utilidad en cadena cero: las acciones de los ETF son exclusivamente para exposición al precio. No puedes usarlas para participar en la gobernanza, reclamar airdrops o interactuar con aplicaciones descentralizadas.

Relaciones de gastos y la arrastre de la capitalización

La ola inicial de competencia en ETFs de cripto ha resultado en una carrera permanente hacia el fondo en las tarifas de gestión. Para abril de 2026, la industria ha estandarizado las relaciones de gastos entre el 0,12% y el 0,25% para los principales productos de bitcoin y ethereum en spot. Aunque estas cifras parecen insignificantes en comparación con las tarifas del 1,5% al 2% vistas a principios de 2024, la realidad matemática del interés compuesto asegura que incluso estos costos más pequeños actúan como una carga persistente sobre la riqueza a largo plazo.

La carrera hacia el fondo

El panorama de tarifas de 2026 está dominado por actores importantes como el Grayscale Bitcoin Mini Trust (0,15%) y el MSBT de Morgan Stanley (0,14%), que han obligado a competidores como BlackRock y Fidelity a mantener sus tarifas limitadas al 0,25%. Bajo la Ley CLARITY, estas tarifas deben divulgarse de forma transparente, sin embargo, muchos inversores pasan por alto el Impuesto de Simplicidad que pagan por la comodidad de una cuenta de corretaje. En un mercado donde el bitcoin se negocia en seis cifras, una tarifa del 0,25% equivale a cientos de dólares anuales por moneda, deducidos independientemente de si el mercado sube o baja.

Erosión por capitalización con el tiempo

El verdadero peligro de una ratio de gastos radica en su capacidad para reducir el principal disponible para el crecimiento futuro. Considere una inversión de $100,000 en un ETF de bitcoin con una tarifa del 0.25%. Durante un período de diez años, asumiendo ninguna apreciación de precio, pagaría $2,500 en tarifas de administración.

Sin embargo, al considerar las tasas de crecimiento históricas de los Activos digitales, esos $2,500 son capital que nunca tuvo la oportunidad de generar intereses compuestos. Si esos mismos $100,000 se hubieran mantenido en un monedero de auto-custodia, cada dólar de crecimiento permanecería en su cartera. Durante varias décadas, esta pequeña tarifa puede resultar en un saldo final significativamente más bajo que un modelo de propiedad directa.

El intercambio de la gestión pasiva

Para muchos, la tarifa anual es un gasto justificable por la eliminación del riesgo técnico. El custodio maneja los complejos requisitos de seguridad de la Ley GENIUS, proporciona almacenamiento en frío de nivel institucional y emite un 1099-B limpio para la temporada de impuestos. Sin embargo, para el HODLer a largo plazo, esta comodidad pasiva crea una desventaja estructural. En la economía de 2026, donde los costos energéticos y la inflación están aumentando, cada punto básico de rendimiento importa. Pasar de un ETF a la propiedad directa a menudo se considera un paso de "graduación" para los inversores que desean eliminar esta carga persistente en su desempeño.

La brecha de staking: ¿El costo oculto del ETF de ethereum?

La introducción de ETFs de Ethereum con staking integrado a principios de 2026 fue celebrada como un avance para los ingresos pasivos. Sin embargo, para los inversores enfocados en maximizar los rendimientos, estos productos conllevan un costo oculto significativo conocido como el Staking Gap. Esta brecha es la diferencia entre los recompensas generadas por la red de Ethereum y el rendimiento real que llega a la cuenta del titular del ETF. En abril de 2026, esta diferencia representa con frecuencia una reducción del 20% al 40% en los ingresos potenciales en comparación con mantener y hacer staking del activo directamente.

El requisito de reserva de liquidez

El principal impulsor del margen de staking es la necesidad de liquidez inmediata. Ethereum requiere un período de desvinculación para los activos apostados, que puede variar entre 9 y 50 días según la congestión de la red. Debido a que un ETF debe poder cumplir con órdenes diarias de rescate de los accionistas, no puede bloquear el 100% de su ethereum en la capa de consenso.

Los informes actuales de productos como ETHB de BlackRock y ETHE de Grayscale muestran que estos fondos suelen stakear entre el 70% y el 90% de sus tenencias totales. La porción restante se mantiene en almacenamiento en frío líquido, actuando como un fondo amortiguador no productivo similar al efectivo. Esto significa que, aunque la red Ethereum esté pagando un rendimiento bruto del 3.3%, el fondo en su conjunto solo genera recompensas sobre una parte de sus activos, diluyendo automáticamente el rendimiento efectivo para cada accionista.

Estructuras de tarifas por niveles

Las tarifas de gestión son solo la primera capa de costo en un ETF habilitado para staking. Más allá de la tarifa estándar del patrocinador del 0,15% al 0,25%, estos productos suelen incluir una Tarifa de Staking separada para cubrir los costos de las operaciones de validadores y la custodia institucional.

El margen "Bruto a Neto": Los emisores principales suelen retener entre un 15% y un 20% de las recompensas de staking brutas antes de su distribución.

Distribuciones en efectivo frente a activos: Algunos ETF venden su ETH ganado por dólares estadounidenses para distribuir dividendos en efectivo. Este proceso genera deslizamiento adicional y costos de transacción, ampliando aún más la brecha en comparación con un staker nativo que gana y compone directamente en ETH.

Comparación de rendimiento: nativo vs. ETF

| Métrica | Staking nativo (directo) | ETF con staking integrado |

| Rendimiento bruto de la red | ~3.1% – 3.3% | ~3.1% – 3.3% |

| Utilización de activos | 100% apostado | 70 % - 90 % apostados |

| Apostilla / Cuota de patrocinio | ~0.0% – 0.1% (Tarifa de la piscina) | ~0.25% + 18% de las recompensas |

| Rendimiento neto final | ~3.1% – 3.2% | ~1.9% – 2.5% |

El resultado es una desventaja estructural para el inversor que compra y mantiene. Aunque la estructura del ETF ofrece seguridad de nivel institucional y un informe fiscal más sencillo, en esencia cobra una prima que elimina una gran parte de la productividad nativa de la cadena de bloques. Para quienes tienen un horizonte a largo plazo, la pérdida acumulada de estas recompensas puede ser tan perjudicial como la propia volatilidad de precios.

Riesgos estructurales: Brechas de liquidez y error de seguimiento

Uno de los riesgos más persistentes en el mercado de 2026 es la fricción entre un activo global las 24 horas del día y un envoltorio financiero de cinco días a la semana. Aunque los activos digitales nunca dejan de operar, el capital institucional que respalda los ETFs cada vez más sigue un horario de 9 a 5. Esta discrepancia crea vulnerabilidades estructurales que pueden dejar a los inversores en ETFs expuestos durante los momentos más críticos de descubrimiento de precios.

La brecha del fin de semana y los choques geopolíticos

La brecha del fin de semana ya no es una preocupación teórica, sino una fuente recurrente de volatilidad. En 2026, los datos de BridgePort indican que cuando las oficinas de Nueva York cierran el viernes por la tarde, la liquidez mostrada en el mercado de criptomonedas disminuye en más del 5% y los spreads de operación se amplían en un promedio del 11%.

La trampa del sábado: Si ocurre un evento geopolítico significativo un sábado, como las recientes tensiones en el Estrecho de Ormuz, los titulares de ETF están funcionalmente paralizados. Deben observar en tiempo real cómo reacciona el precio al contado en intercambios globales como KuCoin, mientras sus posiciones en la correduría permanecen congeladas hasta el lunes por la mañana.

La reunión del lunes: Esto provocó el efecto de la brecha del lunes, donde los ETFs reajustan agresivamente los precios en el momento en que los proveedores de liquidez de EE. UU. vuelven a conectarse. Esto a menudo resulta en "deslizamiento", donde el precio de apertura es significativamente peor que el promedio del fin de semana, impidiendo que los inversores salgan a niveles favorables.

Error de seguimiento: El delta entre el NAV y el precio al contado

El error de seguimiento ocurre cuando el precio de una acción de un ETF se desvía del Valor Liquidativo (NAV) real del bitcoin o ethereum subyacente. En 2026, esto suele deberse a fricciones de liquidación tradicionales.

Relojes de liquidación: A diferencia de la finalidad casi instantánea de la cadena de bloques, los ETF operan en un reloj de liquidación heredado. Investigación de IDEAS/RePEc muestra que los fracasos en la entrega (FTDs) en el mercado de ETF actúan como un amortiguador que retrasa la paridad de precios. Esto significa que su ETF podría no reflejar inmediatamente un aumento del 5% en el precio del bitcoin, especialmente durante períodos de altas restricciones de préstamo.

Volatilidad de la prima y el descuento: Durante estrés extremo del mercado, como los cambios monetarios predichos por Nomura a principios del Q2, la brecha entre el precio de mercado de un ETF y sus activos subyacentes puede ampliarse. Los inversores podrían encontrarse comprando a prima durante un repunte o, lo que es más peligroso, vendiendo a descuento durante un pánico.

Al optar por el envoltorio de ETF, estás intercambiando agilidad por administración. En un mercado estable, este intercambio a menudo es invisible. Sin embargo, en el panorama de 2026, con rápidos cambios energéticos e incertidumbre macroeconómica, la seguridad de un fondo regulado puede convertirse rápidamente en una trampa de liquidez cuando el mercado subyacente se niega a esperar hasta la apertura de la bolsa.

Riesgos sistémicos: ¿El problema de la concentración custodial?

La ironía definitoria del mercado de activos digitales de 2026 es que los activos diseñados para la descentralización ahora se almacenan en su mayoría en un puñado de bóvedas centralizadas. Aunque la Ley CLARITY ha establecido los estándares de seguridad más sólidos de la historia financiera, ha fomentado involuntariamente una huida hacia la calidad que ha concentrado la mayor parte del bitcoin y el ethereum holdings de ETF en solo tres o cuatro centros institucionales. Esta concentración crea una vulnerabilidad sistémica que los reguladores y los inversores comienzan a considerar como un punto único de fallo.

La Llave Dorada del Monopolio

Para abril de 2026, el panorama de custodia ha alcanzado un estado de consolidación extrema. Los datos de presentaciones recientes ante la SEC indican que BNY Mellon ahora controla un 83% de la cuota de mercado en la administración de ETPs de cripto al contado en EE. UU., mientras que Coinbase Custody sigue siendo el guardián principal de más del 80% de los principales ETFs de bitcoin y ethereum.

Cuando una sola entidad posee las Llaves Doradas de cientos de miles de millones de dólares en activos en docenas de proveedores de fondos diferentes, el riesgo de una brecha de seguridad o un fallo operativo se vuelve sistémico. Una vulnerabilidad en uno de estos mega-custodios no solo afectaría a un fondo, sino que podría desencadenar una congelación de liquidez en todo el ecosistema de ETF.

Bajo la Ley CLARITY, el gobierno tiene la autoridad para congelar activos durante períodos de emergencia económica nacional. Debido a que estos activos se mantienen en un entorno centralizado y regulado, las acciones de los ETF son mucho más fáciles de "bloquear" que los activos auto-custodiados. Esto genera un riesgo regulatorio que la mayoría de los inversores institucionales están comenzando a modelar ahora.

Frágil contraparte en el entorno macro de 2026

Mientras la crisis energética y las advertencias de Nomura sobre la inflación siguen presionando al sector bancario, la salud financiera del custodio en sí misma se convierte en un factor. En ciclos anteriores, los inversores solo se preocupaban por el precio del bitcoin; en 2026, los inversores de ETF también deben preocuparse por la solvencia y la resiliencia operativa de su custodio.

Aunque los estándares de cobertura exigidos por la SEC requieren seguro contra crímenes y robos, estas pólizas a menudo tienen límites. En caso de una brecha sistémica de $10 mil millones, el fondo de seguro podría cubrir solo una fracción de la pérdida total, dejando a los accionistas como acreedores no garantizados en una compleja batalla legal.

A pesar de la presencia de auditorías SOC2 Tipo II, la naturaleza de caja negra del almacenamiento en frío institucional significa que los accionistas no tienen forma de verificar en cadena que sus activos específicos no estén siendo "rehipotecados" o utilizados en esquemas de préstamo complejos detrás de escena.

El verdadero costo del modelo de ETF no es la tarifa del 0.2%, sino la renuncia a la innovación principal de la cadena de bloques: la eliminación del intermediario. En 2026, el intermediario ha regresado, y es más grande que nunca." — Institutional Digital Asset Report, Q2 2026

Al elegir la vía del ETF, los inversores apuestan por la estabilidad del sistema financiero tradicional para proteger su riqueza digital. En un entorno estable, esta es una apuesta ganadora. Sin embargo, en un mundo de choques geopolíticos en la cadena de suministro y devaluaciones monetarias, la concentración de tanto poder digital en tan pocas manos representa el riesgo estructural más significativo del ciclo actual.

Tabla de comparación: Costo total de propiedad

| Costo/Riesgo | ETF de criptomonedas spot (2026) | Propiedad directa (autocustodia) |

| Ratio anual de gastos | 0,12 % – 0,25 % | 0,00% ($0) |

| Captura de rendimiento (ETH) | ~2.1% – 2.6% (diluido) | ~3.8% – 4.2% (Completo) |

| Costo de oportunidad (rendimiento) | ~$1,500 – $2,000 perdidos por año | $0 (Productividad maximizada) |

| Tarifas de transacción | Comisión de corretaje/ spreads | Gas de red y comisiones de exchange |

| Cumplimiento fiscal | 1099-B automatizado | Seguimiento de la Ley GENIUS |

| Costos de Seguridad | Incluido en la tarifa de gestión | Costo único del monedero de hardware/MPC |

| Disponibilidad de operaciones | Limitado (6.5 horas/día) | Completo (24/7/365) |

Analizando la brecha económica

Los datos revelan una diferencia marcada en la eficiencia del capital. Para un titular pasivo de bitcoin, el ETF es un vehículo de coste relativamente bajo, con el gasto principal siendo la tarifa de gestión anual. Sin embargo, para un inversor en ethereum, la brecha de staking genera una carga masiva. Perder casi el 2% de rendimiento anual debido a los requisitos de liquidez del fondo significa que, en un período de cinco años, un titular de ETF podría perder efectivamente el 10% de su retorno total potencial en comparación con un staker directo.

La prima de conveniencia

La razón principal por la que los inversores aceptan estos costos más altos es la reducción de la fricción administrativa. Según las directrices actuales de la Ley GENIUS, los propietarios directos deben documentar meticulosamente cada movimiento en la cadena para satisfacer los requisitos forenses del IRS. Un inversor en un ETF evita esto por completo, recibiendo un único formulario fiscal consolidado. Muchos individuos de alto patrimonio neto ven la Brecha de Rendimiento no como una pérdida, sino como una prima de seguro pagada para evitar las complejidades de la declaración de impuestos sobre activos digitales y la gestión de la seguridad personal.

Liquidez frente a Soberanía

La accesibilidad también juega un papel en el TCO. Si bien es fácil comprar un ETF dentro de una cuenta de retiro, sus horas de operación limitadas pueden generar costos de deslizamiento durante la volatilidad del fin de semana. Un propietario directo puede transferir activos a un exchange a las 2:00 AM del domingo para reaccionar a un evento que mueve el mercado, mientras que un inversionista en ETF está obligado a esperar hasta la apertura de la brecha del lunes por la mañana, lo que a menudo resulta en un precio de ejecución significativamente peor.

Mitigación de riesgos de ETF mediante herramientas estratégicas de KuCoin

Cubrir la volatilidad del fin de semana con futuros

Los eventos geopolíticos y los cambios en el suministro energético no se detienen para el fin de semana. Cuando la NYSE y la NASDAQ están cerradas, los inversores de ETF no pueden ajustar sus posiciones.

Usando KuCoin Futures, puedes abrir una posición corta en modo Hedge para proteger tus tenencias de ETF contra una caída de precios el sábado o domingo. Esto te permite fijar un nivel de precio sin necesidad de vender tus activos a largo plazo en la correduría.

Cerrando la brecha de staking mediante KuCoin Earn

Como se estableció en secciones anteriores, los ETF de ethereum a menudo subrendimiento el rendimiento nativo de la red debido a los requisitos de reserva de liquidez.

KuCoin Earn ofrece un camino directo para captar el dividendo completo del 4,2% de ethereum. A diferencia de un ETF, KuCoin no requiere un margen líquido del 30%, lo que significa que cada token que depositas funciona a su máxima capacidad.

Para quienes se preocupan por la volatilidad predicha por Nomura, este producto estructurado ofrece protección del principal. Puedes obtener un rendimiento que supera la tasa del ETF "diluido" mientras mantienes tu inversión inicial a salvo de rupturas extremas del piso de precios.

Conclusión

La adopción institucional de criptomonedas a través de ETFs ha simplificado el acceso para millones, pero esta comodidad está lejos de ser gratuita. El verdadero costo de un ETF se manifiesta en las recompensas que renuncias y en las operaciones estratégicas que no puedes ejecutar durante un cambio de mercado en el fin de semana. Si bien el modelo de ETF ofrece una protección contra las complejidades técnicas y la ambigüedad regulatoria, impone una barrera estructural entre el inversor y el potencial completo del activo subyacente.

Navegar la economía digital actual requiere una evaluación clara de estos compromisos. Los participantes exitosos deben sopesar el Impuesto de Simplicidad del ETF contra la Prima de Responsabilidad de la propiedad directa. Al integrar envoltorios institucionales para estabilidad a largo plazo con herramientas de gestión activa en plataformas como KuCoin para utilidad de alto rendimiento, los inversores pueden construir una cartera resistente que capte lo mejor de ambos mundos financieros.

Preguntas frecuentes

¿Es un ETF de bitcoin más seguro que un monedero físico en 2026?

Es más seguro frente a errores del usuario, como perder una frase semilla, pero es más vulnerable a fallos institucionales y congelaciones regulatorias.

¿Por qué obtengo menos interés en un ETF de ethereum?

El ETF debe mantener aproximadamente el 20-30% de su ETH líquido para manejar las órdenes de venta diarias, lo que significa que esa porción no puede ser stakeada para obtener recompensas.

¿Qué es el error de seguimiento en un ETF de criptomonedas?

El error de seguimiento ocurre cuando el precio de las acciones del FIB se desvía del valor real del bitcoin o ethereum mantenido en la bóveda, a menudo debido a comisiones o problemas de liquidez durante la apertura del mercado.

¿Puedo ser liquidado en un ETF spot?

No, un ETF de contado no es un producto apalancado. Sin embargo, su cuenta de corretaje puede tener sus propias reglas de margen si utiliza fondos prestados para comprar el ETF.

¿Cómo afecta la Ley GENIUS a los impuestos sobre los ETF?

La Ley GENIUS requiere informes estrictos para todos los activos digitales. Los ETF facilitan esto porque la casa de bolsa maneja el formulario 1099-B, mientras que los propietarios directos deben rastrear cada movimiento en la cadena por sí mismos.

Descargo de responsabilidad:Este contenido tiene fines informativos únicamente y no constituye asesoría de inversión. Las inversiones en criptomonedas conllevan riesgos. Por favor, realiza tu propia investigación (DYOR).

Aviso: Esta página fue traducida utilizando tecnología de IA (impulsada por GPT) para tu conveniencia. Para obtener la información más precisa, consulta la versión original en inglés.