স্বতন্ত্র | Odaily গ্রহ বৃত্তিক (@OdailyChina)

লেখক: আজুমা (Azuma) (@azuma_eth)

কোইনবেসের অস্থায়ী "প্রতিরোধ" এবং সিনেট ব্যাঙ্কিং কমিটির বিবেচনা পিছনে সরিয়ে নেওয়ায়, সাইবার মার্কেট স্ট্রাকচার আইন (CLARITY) আবার পর্যায়গত ব্যাঘাতের মধ্যে পড়েছে।

- Odaily পর্যবেক্ষণ: আগের অবস্থা জানার জন্য দেখুনপরবর্তী বাজারের সবচেয়ে বড় পরিবর্তনশীল হল এনক্রিপশন, কি করে সিএলএআরআইটি আইন সিনেটে চালানো যাবে», «স্পষ্টতা বিবেচনা পরিকল্পনা হঠাৎ স্থগিত করা হয়েছে, কেন শিল্প বিভাগে এতটা বিভাজ।

বর্তমান বাজারের বিতর্কগুলি বি�CLARITY এর চারপাশে সবচেয়ে বড় বিরোধিতা কেন্দ্রীভূত হয়েছে "ইন্টারেস্ট বেসড স্টেবলকয়েন" এর উপরে।বিশেষ করে, গত বছর পাস করা জেনিয়াস আইনটি ব্যাংকিং খাতের সমর্থন অর্জনের জন্য সুদ সংস্থার স্থায়ী মুদ্রা স্থায়ীভাবে নিষিদ্ধ করা হয়েছিল। এই আইনটি স্থায়ী মুদ্রা ইস্যু করে যাওয়া পক্ষগুলোকে মুদ্রা ধারণকারীদের কোনও প্রকার সুদ বা আয় প্রদান করা থেকে বারণ করেছিল, কিন্তু তৃতীয় পক্ষ আয় বা পুরস্কার প্রদান করা নিয়ে কোনও সীমাবদ্ধতা আরোপ করে নি। ব্যাংকিং খাত এই ধরনের "পার্শ্বপথ" নিয়ে খুবই অসন্তুষ্ট ছিল এবং স্পষ্টতা আইনে সমস্ত ধরনের সুদ সংস্থার পথ নিষিদ্ধ করার চেষ্টা করেছিল। এটি কয়ইন বেস এর প্রতিনিধিত্বকারী কিছু ক্রিপ

ব্যাংকগুলো কেন সুদের সাথে সম্পর্কিত স্থিতিশীল মুদ্রা নিয়ে এতটা বিরক্ত এবং আয়ের সমস্ত পথ বন্ধ করে দিতে চায়? এই নিবন্ধটি মূলত মার্কিন বৃহৎ ব্যাংকগুলোর লাভের মডেল বিশ্লেষণ করে এই প্র

ব্যাংকে টাকা বাড়িয়েছে? একেবারে মিথ্যা কথা

আয়েশ স্থায়ী মুদ্রা বিরোধী বক্তব্যে,ব্যাংকিং প্রতিনিধিরা সবচেয়ে বেশি ব্যবহৃত যুক্তি হল "স্থিতিশীল মুদ্রা ব্যাংক ব্রুস মোইনিহ্যান, ব্যাংক অফ আমেরিকা এর সিইও গত বুধবার একটি ফোন কলে বলেছেন, "6 ট্রিলিয়ন ডলারের পরিমাণ জমা (যা মার্কিন যুক্তরাষ্ট্রের সমস্ত ব্যাংকের জমার 30 থেকে 35%) স্থায়ী মুদ্রায় স্থানান্তরিত হতে পারে, যা ব্যাংকগুলির মার্কিন অর্থনীতির জন্য ঋণ প্রদানের ক্ষমতা সীমিত করবে ... এবং সুদ উৎপাদনকারী স্থায়ী মুদ্রা জমা স্থানান্তরের গতি বাড়িয়ে দেবে।"

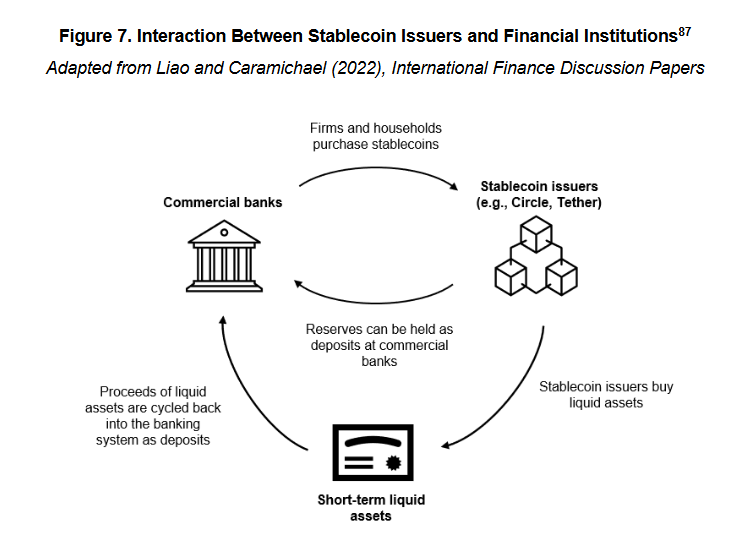

স্থিতিশীল মুদ্রা কীভাবে কাজ করে তা সম্পর্কে সামান্য ধারণা থাকলেই এই বক্তব্যটি খুব বেশি ভাবে ভ্রান্তিপ্রদ এবং প্রতারক হিসাবে দেখা যাবে। কারণ যখন 1 ডলার USDC এর মতো স্থিতিশীল মুদ্রা সিস্টেমে প্রবেশ করে, তখন সেই 1 ডলার বাতাসে নিশ্চিত হয় না, বরং এটি Circle এর মতো স্থিতিশীল মুদ্রা ইমিটারদের রিজার্ভ ট্রেজারিতে রাখা হয় এবং চূড়ান্তভাবে এটি নগদ জমা বা অন্যান্য দীর্ঘমেয়াদী তরল সম্পত্তি (যেমন ট্রেজারি বন্ড) হিসাবে ব্যাঙ্ক সিস্টেমে পুনরায় প্রবেশ �

- Odaily টীকা: এখানে আমরা এনক্রিপ্টেড সম্পত্তি মুদ্রার প্রতিস্থাপন, ফিউচার্স এবং স্পট হেজিং, অ্যালগরিদম ইত্যাদি অন্যান্য মেকানিজমের স্থায়ী মুদ্রা বিবেচনা করছি না। প্রথমত, এই ধরনের স্থায়ী মুদ্রাগুলি সংখ্যাগুরুত্বে খুব কম; দ্বিতীয়ত, এই স্থায়ী মুদ্রাগুলি আমাদের আর্টিকেলে মার্কিন নিয়ন্ত্রণ ব্যবস্থার অধীন স্থায়ী মুদ্রার আলোচনা পরিসরের বাইরে। - গত বছরের জেনিয়াস আইন স্থায়ী মুদ্রার জন্য সংরক্ষণ আবশ্যিকতা নির্ধারণ করেছে, সংরক্ষিত সম

সুতরাং বাস্তবায়নটি খুস্থিতিশীল মুদ্রা ব্যাংকের জমা করা অর্থ বাইরে নিয়ে আসে না, কারণ অর্থ শেষ পর্যন্ত ব্যাংকে ফিরে আসে এবং ঋণ মাধ্যমে ব্যবহার �এটি স্থিতিশীল মুদ্রার ব্যবসা মডেল উপর নির্ভর করে, যার সুদের সাথে কোনও সম্পর্�

প্রকৃত প্রশ্নটি হল অর্থ প্রবাহের পর জমা সংগ্রহের গঠন পরিবর্তন।

মার্কিন ব্যাংকের টাকার গাছ

এই পরিবর্তনটি ব্যাখ্যা করার আগে, আমাদের মার্কিন ব্যাঙ্কগুলির সুদের ব্যবসা সম্পর্কে �

ভ্যান বুরেন ক্যাপিটালের সাধারণ অংশীদার স্কট জনসন উদ্ধৃতি2008 এর অর্থনৈতিক সংকট যে ব্যাংকিং খাতের প্রতিপত্তি ক্ষুণ্ণ করেছিল তার পর থেকে, একটি পেপার ইউসিএলএ বলেছে,যুক্তরাষ্ট্রের ব্যাংকগুলো বিভিন্ন হারে জমা সংগ্রহের ক্ষেত্রে দুটি পৃথক শ্রেণির মধ্যে বিভক্ত হয়েছে - উচ্চ সুদের হারের ব্যাংক এব�

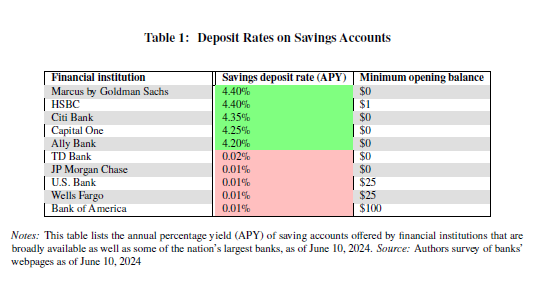

উচ্চ সুদের হারের ব্যাংক এবং নিম্ন সুদের হারের ব্যাংক নিয়ন্ত্রণমূলক অর্থে কোনও সার্বিক শ্রেণীভুক্তি নয়, বরং এ প্রকাশ্যে, উচ্চ সুদের ব্যাংক এবং নিম্ন সুদের ব্যাংকের মধ্যে জমা সুদের পার্থক্য 350 বেসিস পয়েন্ট (3.5%) ছাড়িয়ে গেছে।

একই জমা হিসাবের ক্ষেত্রে কেন সুদের হারে এতটা পার্থক্য হয়? কারণটি হলো, উচ্চ সুদের হারের ব্যাংকগুলো সাধারণত ডিজিটাল ব্যাংক বা সম্পদ পরিচালনা, ক্যাপিটাল মার্কেট ব্যবসা বাড়ানোর উপর নির্ভর করে (যেমন: ক্যাপিটাল ওয়ান)। এগুলো উচ্চ সুদের হার দিয়ে জমা আকর্ষণ করে এবং তার সাহায্যে তাদনিম্ন সুদের হারের ব্যাংকগুলো প্রধানত আমেরিকান ব্যাংক, চেজ ব্যাংক, ওয়েলস ফারগো ব্যাংক এবং ব্যাংকিংয়ের প্রকৃত কথা বলার ক্ষমতা সতাদের কাছে বিশাল পরিমাণে ছোট ব্যবসায়ী গ্রাহক এবং পেমেন্ট নেটওয়ার্ক রয়েছে। গ্রাহকদের প্রতি আস্থা, ব্র্যান্ডের প্রভাব এবং শাখা পরিষেবার সুবিধা ব্যবহার করে তারা খুব কম মূল্যে �

নিক্ষেপের গঠনের দিক থেকে, উচ্চ সুদের হারের ব্যাংকগুলি সাধারণত অ-ব্যবসায়িক জমা হিসাবে প্রধানত নির্ভর করে, অর্থাৎ সঞ্চয় বা সুদের ফলে আয় অর্জনের জন্য ব্যবহৃত জমা - এই প্রকার অর্থ সুদের হারের প্রতি আরও সংবেনিম্ন সুদের হারের ব্যাংকগুলি সাধারণত ট্রানজেকশন বা লেনদেন ভিত্তিক জমা প্রধান করে, অর্থাৎ পেমেন্ট, ফান্ড স্থানান্তর এবং সেটেলমেন্টের জন্য ব্যবহৃত জমা। এই ধরনের অর্থের বৈশিষ্ট্য হল এগুলি স্থায়ী, প্রবাহ বেশি এবং সুদের হার �

এফডিসি এর সর্বশেষ তথ্যদেখান,2025 এর ডিসেম্বরের মধ্যে, গড় বার্ষিক সুদের হার মার্কিন যুক্তরাষ্ট্রের বাচন হিসাবে 0.39% ছিল।

মার্কিন যুক্তরাষ্ট্রের প্রধান ব্যাংকগুলো সাধারণত নিম্ন সুদের মডেল অনুসরণ করে থাকে বলে, এই সুদের হার গ্রাহকদের প্রকৃত প্রদত্ত সুদের হারের চেয়ে আরও কম হতে পারে, এই তথ্য গ্যালাক্সির প্রতিষ্ঠাতা এবং সিইও মাইক নোভোগ্রাটজ সিএনবিস-কে জানিয়েছেন। সাক্ষসরাসরি বলা হচ্ছে যে, বড় ব্যাংকগুলো তাদের জমা দেওয়া অর্থের জন্য প্রায় শূন্য (1-11 বেসিস পয়েন্ট) সুদ প্রদান করে, যখন ফেডারাল রিজার্ভের স্পট রেট একই সময়ে 3.50% থেকে 3.75% এর মধ্যে ছিল। এই সুদের পার্থক্য ব্যাংকগুলোকে বড় ব্যাংকগুলোকে বড় আয় করতে দিয়েছে।

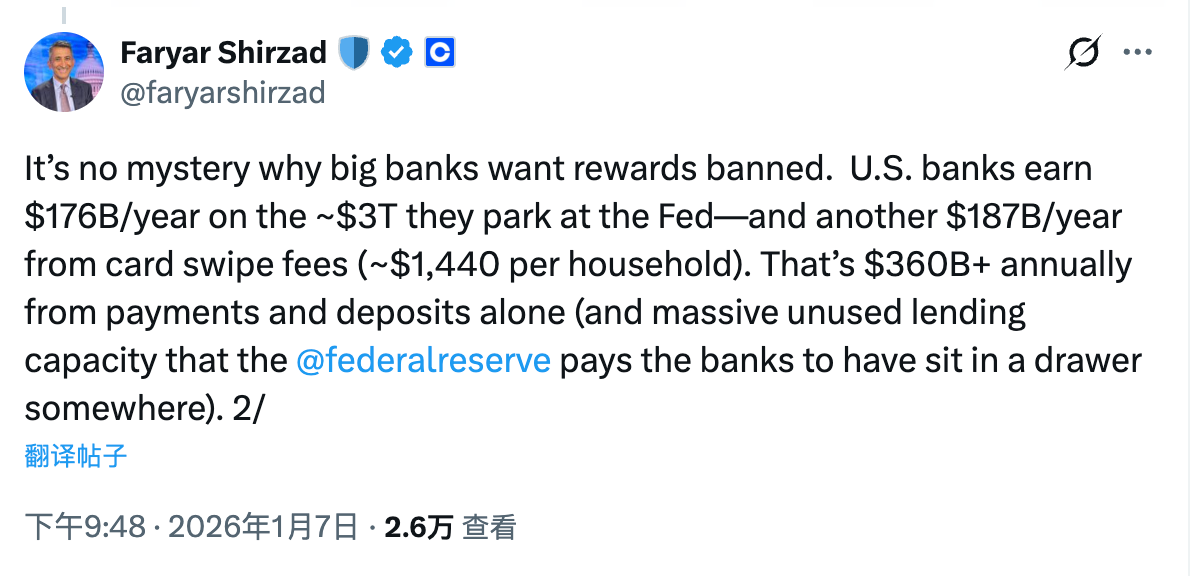

কয়িনবেসের মুখ্য নীতিমাফিক কর্মকর্তা ফারিয়ার শিরজাদ এটি আরও স্পষ্ট করে বলেছেন - যুক্তরাষ্ট্রের বড় ব্যাংকগুলো প্রতি বছর ফেডারাল রিজার্ভে রাখা প্রায় 3 ট্রিলিয়ন ডলার জমা থেকে 17.6 বিলিয়ন ডলার আয় করে এবং গ্রাহকদের লেনদেনের ফি থেকে আরও 18.7 বিলিয়ন ডলার আয় করে।শুধুমাত্র জমা সুদের হার এবং পেমেন্ট লেনদেনের মাধ্যমেই বাৎসরিক আয় 36 বিলিয়ন ডলারের বেশি হয়।

সত্যিকার পরিবর্তন: জমা সংগ্রহ এবং লাভ �

পুনরায় আলোচনা করা যাক, স্থিতিশীল মুদ্রা ব্যবস্থা ব্যাংকের জমা গঠনে কী পরিবর্তন আনবে? আয়কর স্থিতিশীল মুদ্রা এই প্রবণতাকে কীভাবে বাড়াবে? যুক্তি খুবই সহজ, স্থিতিশীল মুদ্রার ব্যবহার কী? উত্তর হল পেমেন্ট, ট্রান্সফার, সেটেলমেন্ট ইত্যাদি। এটি কি আপনার পরিচিত নয়?

আগে উল্লেখ করা হয়েছে, উপরের বর্ণিত বৈশিষ্ট্যটি স্টোর অফ ভ্যালু হিসাবে স্টেবলকয়েনের কার্যকারিতা এবং এটি ব্যাংকের প্রধান জমা এবং সবচেয়ে মূল্যবান দায়। সুতরাং, ব্যাংকিং শিল্পের স্টেবলকয়েন নিয়ে আসল উদ্বেগ হ স্থিতিশীল মুদ্রা একটি নতুন প্রকারের বিনিময় মাধ্যম হিসাবে পরিচিত এবং এর ব্য

যদি স্থায়ী মুদ্রা আয় উৎপাদনের ক্ষমতা না থাকে তবে তা হলে সেটি কোনও সমস্যা হবে না। ব্যাঙ্কের জমা টাকার সুদের সামান্য সুবিধা (বিনা মাথা ঘামানো কম সুদ হলেও সুদ আছে) এবং ব্যবহারের জন্য প্রয়োজনীয় ক্ষুদ্র পরিমাণ প্রবেশের কারণে সযদি স্থায়ী মুদ্রা সুদ উপার্জনের সুযোগ পায়, তাহলে সুদের হারের পার্থক্যের কারণে ক্রমবর্ধমান পরিমাণ অর্থ বিনিয়োগের জন্য স্থায়ী মুদ্রার দিকে পযদিও এই অর্থ শেষ পর্যন্ত ব্যাংক ব্যবস্থায় প্রত্যাবর্তন করবে, কিন্তু স্থায়ী মুদ্রা প্রকাশকরা লাভের কারণে স্থানান্তরযোগ্য না হওয়া জমা সুবিধায় সম্পদের বেশির ভাগ বিনিয়োগ করবে এবং দৈনিক প্রত্যাহারের জন্য নিরএটি হল জমা সংগ্রহের পরিবর্তন - অর্থ ব্যাংকিং সিস্টেমে থাকলেও, ব্যাংকের খরচ বৃদ্ধি পাবে (নিরাপদ মুনাফা কমে যাবে) এবং বিনিময় সুবিধা থেকে আয় বড় পরিমাণে হ্রাস পাবে।

এখন পর্যন্ত, সমস্যার প্রকৃতি খুব স্পষ্ট হয�ব্যাংকিং খাত যে কারণে সুদ-উৎপাদনশীল স্থিতিশীল মুদ্রার বিরুদ্ধে আছে, তা হল নয় যে "ব্যাংকিং সিস্টেমে জমা অর্থের মোট পরিমাণ কমে যাবে কিনা", বরং জমার গঠনে পরিবর্তন এবং এর ফলে লাভের পুনর্বণ্�

প্রতিশ্রুতিবদ্ধ মুদ্রা, বিশেষ করে সুদের সুযোগ সম্পন্ন প্রতিশ্রুতিবদ্ধ মুদ্রা না থাকার সময়, মার্কিন বৃহৎ ব্যাংকগুলো স্থানীয় জমা থেকে এই "শূন্য বা ঋণাত্মক খরচের" অর্থ সংগ্রহ করে নিজেদের নিয়ন্ত্রণে রেখেছিল। তারা জমার হার এবং মূল্যায়ন হারের মধ্যে ব্যবধান থেকে কোনও ঝুঁকি ছাড়াই আয় করতে পারে এবং পেমেন্ট, সেটেলমেন্ট, ক্লিয়ারিংয়ের মতো মৌলিক ব্যাংকিং পরিষেবাগুলো প্রদান করে সুদ ন

স্থিতিশীল মুদ্রাগুলোর আবির্ভাব প্রকৃতপক্ষে এই বৃত্তটি ভেঙে �একদিকে, স্থিতিশীল মুদ্রা ব্যবহারিক স্তরে ব্যাংক ডিপোজিটের সাথে প্রায় মেলে যায়, যেমন পেমেন্ট, ট্রান্সফার এবং সেটলমেন্ট এর মতো মূল কাজগুলি কভার করে। অন্যদিকে, সুদ উৎপাদনকারী স্থিতিশীল মুদ্রা আয় এর একটি পরিবর্তনশীল উপাদান আনে, যার ফলে আগে সুদের হারের প্রতি সংবেদনশীল �

এই প্রক্রিয়ার মধ্যটাকা ব্যাংক ব্যবস্থা থেকে চলে যায় না, তবে ব্যাংকগুলো সেই অংশের টাকা থেকে লাভের ন - যে সমস্ত ঋণ আগে প্রায় শূন্য খরচে তৈরি হত, সেগুলোকে বাধ্যতামূলকভাবে বাজার সম্পর্কিত ফলাফল দেওয়ার জন্য পরিশোধ করতে হচ্ছে; আগে ব্যাঙ্কগুলো একচেটিয়াভাবে পরিশোধ করে থাকত যাওয়ার জন্য ফি, স্থিতিশীল মুদ

এটাই হলো ব্যাংকিংয়ের জন্য সত্যিকার অর্থে গ্রহণযোগ্য নয় এমন পরিবর্তন। এটি বুঝতে পারলে বুঝতে পারবেন কেন CLARITY এর পরীক্ষার পর্বে সুদের সঙ্গে সম্পর্কিত স্থায়ী মুদ্রা হলো সবচেয়ে তীব্র এবং সবচে