লেখক:নিকো পেই

সম্পাদনা: জিয়াহুয়ান, চেইনক্যাচার

ব্যক্তিগত ঋণ থেকে প্রাপ্ত শিক্�

ব্যক্তিগত ঋণের ক্ষেত্রে স্থির সুদের হার প্রাধান্য লাভ করেছে কারণ ঋণগ্রহীতা নির্দিষ্টতা চায়, নয় তো ঋণদাতা এটি পছন্দ করে

ব্যাংক ঋণগ্রহীতা - কোম্পানি, বেসরকারী মূলধন, অবকাঠামো প্রদানকারী তাদের মূল উদ্বেগ হল নগদ প্রবাহের পূর্বাভাসযোগ্যতা। স্থায়ী সুদের হার বেস সুদের হার বৃদ্ধির ঝুঁকি দূর করে, বাজেট তৈরি করা সহজ করে এবং পুনরায় ঋণ গ্রহণের ঝুঁকি কমিয়ে দেয়। এটি সুদের হারে

তুলনামূলকভাবে, ঋণদাতারা সাধারণত ভেদমূলক সুদের হারকে পছন্দ করে। ঋণদাতারা ঋণকে "মূল সুদের হার + সুদের অতিরিক্ত মূল্য" হিসাবে মূল্যায়ন করে। ভেদমূলক সংগঠন সুদের হার বৃদ্ধির সময় মুনাফার মার্জিন রক্ষা করে, দীর্ঘায়ু ঝুঁকি কমিয়ে দেয় এবং মূল সুদের হার বৃদ্ধির সময় ঋণদাতাদের উপরের দিকে আয় ধরে রাখতে দেয়। স্থির সুদের হার সাধারণত শুধুমাত্র ঋণদাতারা সু

সুতরাং, স্থায়ী সুদের হারের পণ্যগুলি ঋণগ্রহীতাদের প্রয়োজনের প্রতি প্রতিক্রিয়া হিসাবে উদ্ভূত হয়েছে, এটি বাজারের স্বাভাবিক গঠন নয়। এটি ডি-ফাইয়ের একটি প্রধান শিক্ষা ব্যাখ্যা করে যে ঋণগ্রহীতাদের সুদের হারের নির্দিষ্টতা সম্পর্কে স্পষ্ট এব�

Aave এবং Morpho এ আসল ঋণগ্রহীতা কে?

প্রতিকূল ধারণা: "বৈদেশিক মুদ্রা বাজার থেকে ঋণ নেওয়া হয় লিভারেজ বা শর্ট অবস

একপক্ষীয় লিভারেজ সবচেয়ে বেশি পার্পসেস (পার্পস) মাধ্যমে সম্পন্ন হয়, কারণ এগুলো শ্রেষ্ঠ মূলধন দক্ষতা প্রদান করে। তুলনামূলকভাবে, মুদ্রা বাজারগুলো অতিরিক্ত মূলধন নিশ্চিত

Aave-এ স্থায়ী মুদ্রা ঋণের আকার প্রায় 8 বিলিয়ন ডলার। এই ঋণগ্রহীতা কে?

সাধারণভাবে, দুই প্রকার ঋণগ্রহীতা রয়েছে:

দীর্ঘমেয়াদী ধারক / হোয়াল / ট্রেজারি: আপনার সম্পত্তি বিক্রি না করে স্থায়ী মুদ্রা সংস্থানের জন্য এনক্রিপ্টেড সম্পত্তি দিয়ে ঋণ নেওয়া এবং উত্থানের সুযোগ বজায় রাখুন এবং বিক্রয় বা কর �

লুপার আয়করদাতা: ঋণ গ্রহণ করা হয় লিকুইড স্টেকিং টোকেন (যেমন LST/LRT, stETH) বা সুদের সুবিধা প্রদানকারী স্থায়ী মুদ্রা (যেমন sUSDe) এর জন্য লুপিংয়ে লিভারেজ বাড়ানোর জন্য। এর লক্ষ্য হল একপক্ষীয় আয়ের চেয়ে বেশি পরিমাণে নিট আয় পেতে।

কি সত্যিই স্থায়ী সুদের হারের জন্য চেইনে প

এগুলো মূলত সংস্থাগুলি এবং সাইক্লিক লোন স্ট্র্যাটেজিতে মূল্যবৃদ্ধি �

প্রতিষ্ঠান যেগুলো এনক্র

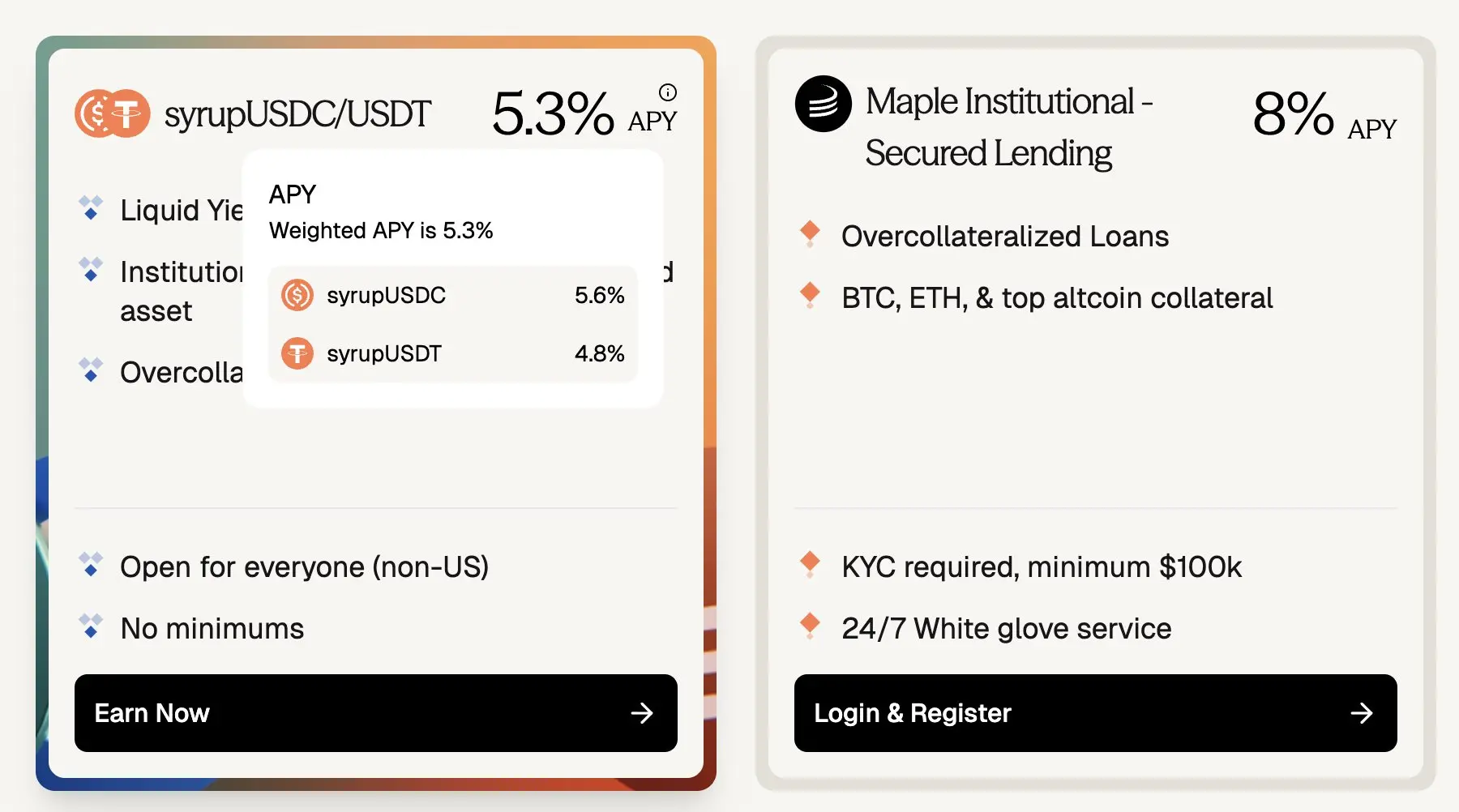

ম্যাপল ফাইন্যান্স বিটকয়েন (BTC) এবং ইথেরিয়াম (ETH) সহ ব্লু চিপ ক্রিপ্টো সম্পদগুলি অতিরিক্ত নিশ্চিতকরণ হিসাবে ব্যবহার করে স্থিতিশীল মুদ্রা ঋণ দেয়। ঋণগ্রহীতা হলেন উচ্চ মূলধন সম্পন্ন ব্যক্তি, পরিবারের অফিস, হেজ ফান্ড এবং স্থানীয় সুদের হারে নির্দ

এবার স্পষ্ট করে বলি, এবিই ইউএসডিসির ঋণ এবং সঞ্চয়ের মুনাফা হার প্রায় 3.5% হলেও ম্যাপল ফাইন্যান্সে সবুজ সংকেত বিশিষ্ট সম্পত্তি নিশ্চিতকরণের উপর ভিত্তি করে সংস্থাগুলির স্থির সুদের ঋণের হার প্রায় 5.3% থেকে 8% এপিওয়াই হয় - অর্থাৎ ঋণের সুদের হার চলতি থেকে স্থির হওয়ার সময় প্রায় 180-450 বেসিস পয়েন্ট প্রিমিয়াম থাকে।

বাজার আকারে, শুধুমাত্র ম্যাপলের সিরাপ পুলের মোট লক ওয়াল্যু (TVL) প্রায় 267 মিলিয়ন ডলার, যা আবার ইথেরিয়াম মেইননেটে প্রায় 3.75 বিলিয়ন ডলারের অবচিত্র ঋণের সাথে তুলনীয়।

(এবিবি ~3.5% বনাম ম্যাপল ~8%: স্থায়ী সুদের হার, এনক্রিপ্টেড মর্টগেজের সাথে ~180-400 বেসিস পয়েন্ট প্রিমিয়াম)

যাইহোক, মনে রাখা উচিত যে কিছু ঋণগ্রহীতা হ্যাকিংয়ের ঝুঁকি এড়াতে ম্যাপল থেকে এভিন বাদ দিয়েছে। তবে ডিফি যেহেতু প্রতিদিন পরিপক্ক হচ্ছে এবং পারদর্শিতা এবং ঋণ পরিশোধের প্রক্রিয়া ঝুঁকি প্রতিরোধকারী প্রমাণিত হয়েছে, এই পুরানো স্মার্ট কন্ট্রাক্টের ঝুঁকি কমে আসছে। এভিন এর মতো প্রোটোকলগুলি এখন আরও নিরাপদ অবকাঠামো হিসাবে দেখা হচ্শে, যা বুঝিয়ে দেয় যে যদি চেইনে স্থির সুদের বিকল্প থাকে, তবে এই অফ-চেইন, স্থির সুদের ক্রিপ্টো ঋণে

ঘূর্ণাবর্ত ঋণ

যদিও বৃত্তচার ঋণদাতাদের বিলিয়ন বিলিয়ন ডলারের প্রতি চাহিদা রয়েছে, কিন্তু অনিশ্চিত সুদের হারের কারণে বৃত্তচার নীতি প্রায় কো

যদিও চক্রবৃদ্ধি কর্মকর্তারা স্থায়ী সুদের হারে আয়ের প্রান্ত (যেমন পিটি) থেকে লাভবান হয়, তবে চলতি সুদের হারে ঋণ নিয়ে চক্রবৃদ্ধি করার জন্য অর্থ প্রদান করা সুদের হারের বিচ্ছিন্নতা ঝুঁকি আনে, যা মাসগুলির লাভ হঠাৎ করে নষ্ট করতে প

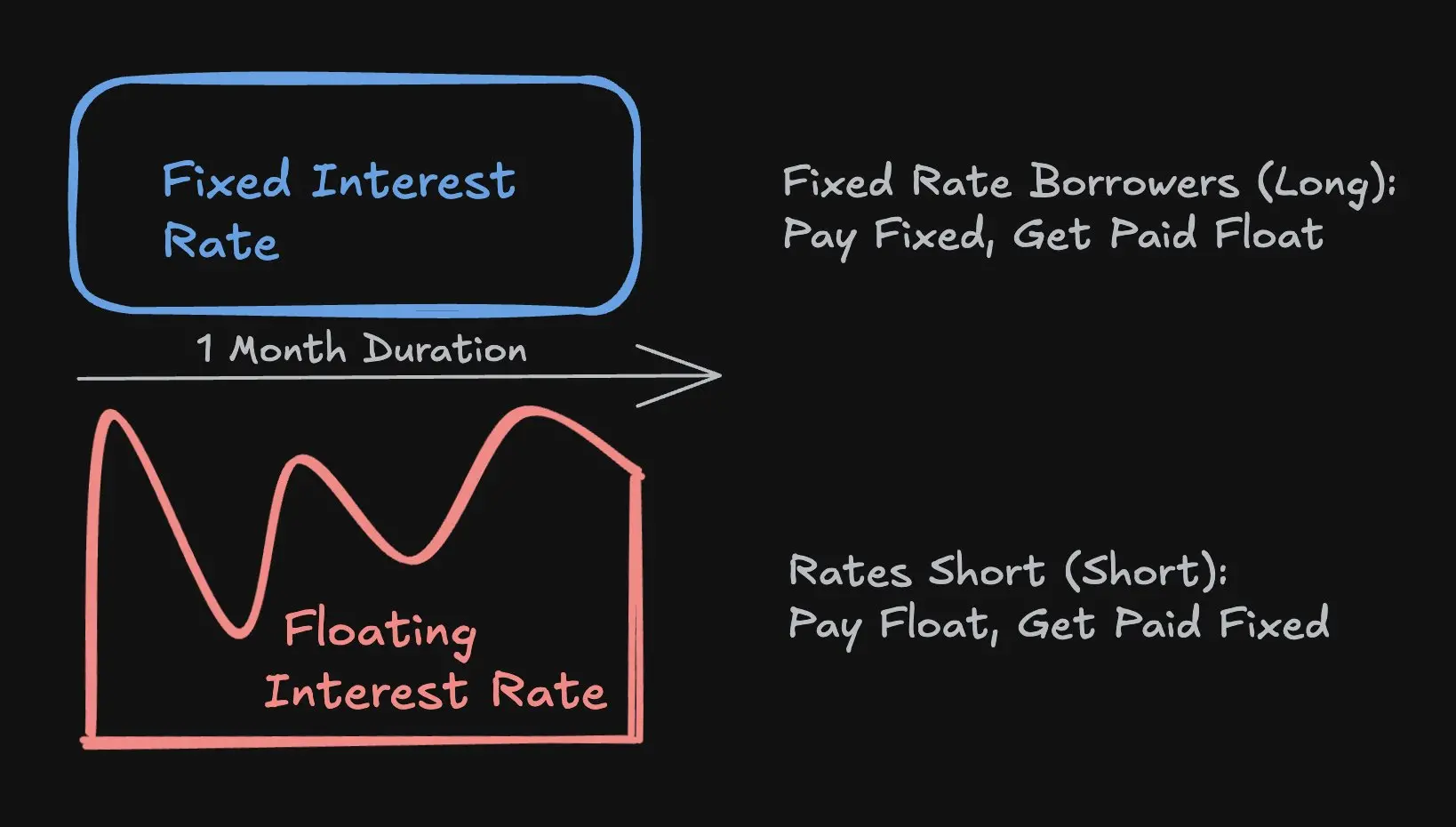

ইতিহাসের তথ্য অনুযায়ী, Aave এবং Morpho এর ঋণের হার কিছুতেই স্থিতিশীল নয়:

যদি ঋণের হার এবং আয়ের হার উভয়ই স্থির হয়, তবে অর্থের ঝুঁকি অপসারিত হয়ে যায়। কৌশলটি বাস্তবায়নের জন্য সহজ হয়ে যায়, অবস্থানগুলি প্রত্যাশিত হিসাবে ধরে রাখা যেতে পারে এবং মূলধন কার্যকরভাবে বৃদ্ধি করা যেতে পারে - যা সার্কুল

5 বছরের বেশি সময় ধরে পরীক্ষিত নিরাপত্তা এবং পেন্ডেল পিটি দ্বারা পরিচালিত চেইন ফিক্সড ইনকামের উন্নতির সাথে, চেইনে ফিক্সড রেট লোনের চাহিদা দ্রুত বৃদ্ধি পাচ্ছে।

যদি স্থায়ী সুদের হারে ঋণের চাহিদা থাকে তবে কেন বাজার বৃদ্ধি পাচ্ছে না? আসুন স্থায়ী সুদের হারে ঋণের প

লিকুইডিটি হল চেইনের মুদ্রার জীবন

লিকুইডিটি মানে সর্বদা অবস্থান সমায়োজন বা বাইরে যাওয়ার ক্ষমতা - কোনও লক-ইন পিরিয়ড ছাড়াই - ঋণদাতা মূলধন পুনরুদ্ধার করতে পারেন, ঋণগ্রহীতা অবাধ বা শাস্তিহীনভাবে অবস্থান বন্ধ করতে, সুরক্ষা প

পেন্ডেল পিটি ধারকদের কিছুটা তরলতা বিলাস করতে হয়েছে, কারণ পেন্ডেল ভি 2 এএমএম এবং অর্ডার বুক সর্বোচ্চ ফান্ডেড পুলেও প্রায় 10 মিলিয়ন ডলারের বেশি বাজার বের হওয়া স্প্রেড ছাড়াই শোষিত করতে পারে না।

শেষ পর্যন্ত এই মূল্যহীন সুবিধা ত্যাগ করে শিকলযুক্ত ঋণদাতা কী প্রতিফল পায়? পেন্ডেল পিটি (Pendle PT) ভিত্তিক হিসাবে, সাধারণত 10% + এপিডি (APY) এবং যখন আরও বেশি সক্রিয় হয় ইউটি টোকেন ট্রেডিং (যেমন আরবিট্রামের উস্ডাই), তখন এমনকি 30% + এপিডি (APY) পর্যন্ত পৌঁছায়।

স্পষ্টতই, এনক্রিপ্টেড লোন গ্রহীতারা 10% সুদের হারে স্থায়ী সুদ দিতে পারে না। যদি আমরা আমাদের ইউটি ক্রেডিটগুলি স্পেকুলেট না করি, তবে এই সুদের �

আমি সম্পূর্ণ জানি যে Aave বা Morpho এর মতো মূল মুদ্রা বাজারের উপরে পিটি (মূলধন মুদ্রা) অতিরিক্ত ঝুঁকির স্তর যোগ করে - যার মধ্যে Pendle প্রোটোকলের ঝুঁকি এবং মূল সম্পত্তির ঝুঁকি অন্তর্ভুক্ত। গঠনগতভাবে, PT এর ঝুঁকি মূল ঋণের চেয়ে অনেক বেশি।

তবুও এটি সত্য যে ঋণগ্রহীতা যদি অত্যধিক সুদের হার দেয় না তবে ঋণদাতাদের নির্দিষ্ট সুদের হারের বাজারে স্থায়ী সুবিধা প্রদান করা ব্যতীত এটি বৃহত আকারে বাড়ানো সম্ভব হবে না। তরলতা অপসারণ করা হলে এর প্রতিক্ষর হিসাবে ফলন বেশি বৃদ্ধি পেতে হবে- এবং এই সুদের হার বাস্তব এবং বিনিয়োগ বিহীন ঋ

টার্ম ফাইন্যান্স এবং টার্মম্যাক্স এই ধরনের অসামঞ্জস্যের কারণে স্থির সুদের বাজার বিস্তার করতে ব্যর্থ হওয়ার ভালো উদাহরণ: কম ফলের জন্য তরলতা ত্যাগ করতে কম সংখ্যক ঋণদাতা ইচ্ছুক এবং ঋণগ্রহীতারা এভাবে স্থির সুদের হারে 10% এপিআইউ দিতে চায় না যখন এভিভি সুদের হার 4%।

যদি তরলতা খুবই মূল্যবান হয়, তবে আমরা কীভাবে স্থায়ী সুদের ঋণ চাহিদা প্রতিপূরক করতে পারি এবং বাজারে ঋণদাতা

সমাধানের পথ: "পয়েন্ট-টু-পয়েন্ট ম্যাচিং" এর পুরানো ধারণা ত্য

সমাধানটি হল বাধ্যতামূলকভাবে "নির্দিষ্ট সুদের ঋণগ্রহীতা" এবং "নির্দিষ্ট সুদের ঋণদাতা" কে মেলানো। বরঞ্চ, "ফিক্সড রেট বর্তনীকারী" কে "ইন্টারেস্ট রেট ট্রেডার" এর সাথে মেলানো উচিত।

প্রথমত, সব শৃঙ্খলার বেশিরভাগ অর্থ শুধুমাত্র নিরাপত্তা সম্পর্কে এবং সক্রিয় বিনিয়োগের অভ্যাস করে না।

সুতরাং, স্থায়ী সুদের হারের বাজার বৃদ্ধি করতে, ঋণদাতাদের অভিজ্ঞতা এখন Aave-এর তুলনায় একই হতে হবে:

যে কোনও সময় �

যে কোনও স

ন্যূনতম অতিরিক্ত বিশ্বাস

নো লক-ইন পিরিয

আদর্শ পরিস্থিতিতে, স্থির সুদের হারের সমঝোতা সরাসরি Aave, Morpho এবং Euler এর নিরাপত্তা এবং তরলতার সাথে সংযুক্ত হতে পারে। আদর্শ পরিস্থিতিতে, এটি এই বিশ্বস্ত মুদ্রা বাজারগুলির উপর নির্মিত একটি প্র

বিনিময়ের সুদের হার বনাম বিনিময়

দ্বিতীয়ত, স্থির সুদের ঋণে, ঋণগ্রহীতা সম্পূর্ণ ঋণ সময়কালের জন্য স্থির সময়কালের সাথে লক করতে বাধ্য নয়, বরং তারা শুধুমাত্র স্থির সুদের হার এবং Aave এর ভেদ শোষণ করতে ইচ্ছুক মূলধন (যেমন হেজার বা ট্রেডার) খুঁজে বার করতে হবে এবং বাকি অর্থ স্থির সুদের বাজার থেকে Aave, Morpho বা Euler থেকে পাওয়া যেতে পারে।

এই মেকানিজমটি সুদের হার বিনিময়ের মাধ্যমে সম্পন্ন হয়: হেজার স্থির প্রদানের বিনিময়ে Aave এর সম্পূর্ণ মেলে ভেরিয়েবল আয় নেয়, যার ফলে ঋণগ্রহীতাদের জন্য সুদের হারের নির্দিষ্টতা প্রদান করা হয়, একইসাথে ম্যাক্রো ট্রেডারদের সুদের হারের প্রবণতা সম্পর্কে মতামত প্রকাশ করতে দেয় যা উচ্চ মূলধন দক্ষতা (যেমন সংকেতমূলক লিভারেজ) দ্বারা সম্পাদ

মূলধনের দক্ষতা: ট্রেডারদের শুধুমাত্র তাদের সুদের হারের ঝুঁকির পরিমাণ নিশ্চিত করার জন্য মার্জিন জমা দিতে হয়, যা ঋণের পূর্ণ নমিনাল পরিমাণের চেয়ে অনেক কম। উদাহরণ হিসাবে, 1 মাসের মেয়াদে, Aave ঋণের সুদের হারে 10 মিলিয়ন ডলারের শর্তহীন ঝুঁকি, 4% বাৎসরিক সুদের হার ধরে, ট্রেডারদের শুধুমাত্র 33,300 ডলার ব্যবহার করতে হবে - এটি 300 গুণ গোপন লিভারেজ এবং মূলধনের দক্ষতা খুব বেশি।

যেহেতু Aave সুদের হার প্রায়শই 3.5% থেকে 6.5% এর মধ্যে দোলানো হয়, এই ধরনের অস্পষ্ট লিভারেজ ট্রেডারদের সুদের হারকে টোকেন হিসাবে ট্রেড করতে দেয়, যেখানে এই টোকেনগুলি প্রায়শই $3.5 থেকে $6.5 এর মধ্যে দোলানো হয়, যা:

প্রধান এনক্রিপ্টেড মুদ্রাগুলির তুলনায় এর একটি বড় পরিম

প্রধান মুদ্রার মূল্য এবং সামগ্রিক বাজার তরলতার সাথে �

এবং 40 গুণ বিস্তৃত বিনা স্পষ্ট লিভারেজ (যেমন BTC) ব্যবহার করুন, কারণ স্পষ্ট লিভারেজ সহজেই তাড়ানো হতে পারে।

এই নিবন্ধের উদ্দেশ্যে, আমি লুকানো লিভারেজ এবং প্রকাশ্য লিভারেজের মধ্যে পার্থক্য বিস্তারিত আলোচনা করব না। আমি এটি আরও

ব্লকচেইনে ক্রেডিট সম্প্রস

আমি প্রত্যাশা করছি যে চেইন ক্রেডিট বৃদ্ধির সাথে সাথে স্থায়ী সুদের ঋণের চাহিদা বৃদ্ধি পাবে, কারণ ঋণগ্রহীতারা আরও বেশি পূর্বাভাসযোগ্য ফাইন্যান্সিংয়ের খরচ পছন্দ করবে, যা বৃহত, দীর্ঘমেয়াদী অবকাঠামো

Cap Protocol স্থানীয় ক্রেডিট সম্প্রসারণ এলাকায় নেতৃত্ব দিচ্ছে এবং এটি হল আমার নিবিড়ভাবে লক্ষ্য রাখা একটি দল। Cap সিম্বিয়োটিক এবং ইগজেনলেয়ার সহ পুনরাবৃত্তি প্রোটোকলগুলিকে সংস্থাগুলির ক্রেডিট ভিত্তিক স্থিতিশীল মুদ্রা ঋণের বীম

বর্তমানে, স্থায়ীত্বের জন্য অপটিমাইজ করা হওয়া সংক্ষিপ্ত মেয়াদের ব্যবহারের বক্ররেখা দ্বারা সুদের হার নির্ধারিত হয়। তবে, প্রতিষ্ঠানগুলি সুদের হারের নির্দিষ্টতা গুরুত্ব সহকারে বিবেচনা করে। চেইনে ক্রেডিটের আকার বৃদ্ধির সাথে সাথে, সময�

3Jane হল আমি যে অন্য একটি প্রোটোকল নিয়মিত ভাবে লক্ষ্য করছি। এটি চেইন বরাবর খরচ ক্রেডিটে বিশেষীকৃত, যা একটি বিশেষ বাজার যেখানে ফিক্সড রেট লোন খুবই গুরুত্বপূর্ণ, কারণ প্�

ভবিষ্যে, ঋণগ্রহীতারা ক্রেডিট স্কোর বা সম্পত্তি সমর্থিত বিভাজনের ভিত্তিতে একটি অনন্য সুদের বাজারের মাধ্যমে সেবা পাবে। পরম্পরাগত অর্থনৈতিক ব্যবস্থায়, খরচ ঋণগুলি সাধারণত পুনরাবৃত্তি ক্রেডিট স্কোরের ভিত্তিতে নির্দিষ্ট সুদের হারে শুরু হয়, এরপর ঋণগুলি দ্বিতীয় বাজারে বিক্রি বা সুরক্ষা করা হয়। ঋণগ্রহীতাদের একটি একক সুদের হারে আবদ্ধ করে দেয়ার পরিবর্তে, যা ঋণদাতা দ্বারা নির্ধা�