ডিসেম্বরের ১৫ তারিখে, বিটকয়েন $৯০,০০০ থেকে $৮৫,৬১৬-এ নেমে যায়, যা মাত্র একদিনে ৫% এরও বেশি পতন।

ঐ দিন কোনো বড় কেলেঙ্কারি বা নেতিবাচক ঘটনা ঘটেনি, এবং অন-চেইন ডেটা কোনো অস্বাভাবিক বিক্রির চাপ দেখায়নি। শুধুমাত্র ক্রিপ্টোকারেন্সি সংক্রান্ত খবরের দিকে তাকালে বিশ্বাসযোগ্য কোনো কারণ খুঁজে পাওয়া কঠিন।

তবে, একই দিনে সোনার মূল্য প্রতি আউন্স $৪,৩২৩ ছিল, যা আগের দিনের তুলনায় মাত্র $১ কম।

একটি ৫% পড়ে গেল, অন্যটি প্রায় স্থির থাকল।

যদি বিটকয়েন সত্যিই "ডিজিটাল সোনা" হয়, মুদ্রাস্ফীতি এবং ফিয়াট মুদ্রার অবমূল্যায়নের বিরুদ্ধে সুরক্ষার একটি মাধ্যম, তাহলে ঝুঁকিপূর্ণ ঘটনার মুখোমুখি স্বর্ণের পারফরম্যান্সের মতো এর আচরণ হওয়া উচিত। কিন্তু এইবার, এর গতিবিধি স্পষ্টভাবে নাসডাকের উচ্চ বিটা প্রযুক্তি স্টকগুলোর মতো ছিল।

এই পতন কী কারণে ঘটেছে? উত্তরটি টোকিওতে থাকতে পারে।

টোকিওর প্রজাপতি প্রভাব

ডিসেম্বরের ১৯ তারিখে, জাপানের কেন্দ্রীয় ব্যাংক তাদের সুদের হারের বৈঠক করবে। বাজার ২৫ বেসিস পয়েন্ট সুদের হার বৃদ্ধির প্রত্যাশা করছে, যা নীতিগত হারকে ০.৫% থেকে ০.৭৫%-এ উন্নীত করবে।

০.৭৫% শুনতে বেশি মনে না হলেও, এটি প্রায় ৩০ বছরে জাপানের সর্বোচ্চ সুদের হার। পলিমার্কেটের মতো ভবিষ্যদ্বাণীমূলক বাজারে, ট্রেডাররা ৯৮% সম্ভাবনায় এই হার বৃদ্ধিকে মূল্যায়ন করছে।

কেন টোকিওর একটি কেন্দ্রীয় ব্যাংকের সিদ্ধান্ত বিটকয়েনকে ৪৮ ঘণ্টার মধ্যে ৫% পতনে নিয়ে যেতে পারে?

এটি "ইয়েন ক্যারি ট্রেড" নামে পরিচিত কিছু থেকে উদ্ভূত।

এর যুক্তি সহজ:

জাপানের সুদের হার দীর্ঘদিন ধরে প্রায় শূন্য বা এমনকি নেতিবাচক ছিল, যার ফলে ইয়েন ঋণ নেওয়া কার্যত বিনামূল্যে। গ্লোবাল হেজ ফান্ড, সম্পদ ব্যবস্থাপনা প্রতিষ্ঠান এবং ট্রেডিং ডেস্কগুলো বিপুল পরিমাণ ইয়েন ঋণ নিয়েছে, এটি ডলারে রূপান্তর করেছে, এবং তারপর এটি বেশি আয়ের সম্পদ কিনতে ব্যবহার করেছে—যেমন মার্কিন ট্রেজারি বন্ড, মার্কিন স্টক, ক্রিপ্টোকারেন্সি ইত্যাদি।

যতক্ষণ এই সম্পদের উপর আয় ইয়েন ঋণ নেওয়ার খরচকে ছাড়িয়ে যায়, সুদের হারের পার্থক্যই লাভ।

এই কৌশল কয়েক দশক ধরে বিদ্যমান, যার পরিমাণ এত বড় যে এটি সঠিকভাবে পরিমাপ করা কঠিন। রক্ষণশীল অনুমান অনুযায়ী এর আকার কয়েক শত শত বিলিয়ন ডলারে পৌঁছেছে, এবং যদি ডেরিভেটিভের এক্সপোজার অন্তর্ভুক্ত করা হয়, কিছু বিশ্লেষক বিশ্বাস করেন এটি ট্রিলিয়ন ডলারে পৌঁছাতে পারে।

এরই মধ্যে, জাপানের আরেকটি অনন্য অবস্থান রয়েছে:

এটি মার্কিন ট্রেজারি বন্ডের বৃহত্তম বৈদেশিক ধারক, $১.১৮ ট্রিলিয়ন মার্কিন ঋণ ধারণ করে।

এর মানে, জাপানের মূলধনের প্রবাহে পরিবর্তন সরাসরি বিশ্বের সবচেয়ে গুরুত্বপূর্ণ বন্ড বাজারকে প্রভাবিত করে, যা পরবর্তী সময়ে সমস্ত ঝুঁকিপূর্ণ সম্পদের মূল্যের ওপর প্রভাব ফেলে।

এখন, যখন জাপানের কেন্দ্রীয় ব্যাংক সুদের হার বাড়ানোর সিদ্ধান্ত নিয়েছে, এই খেলাটির অন্তর্নিহিত যুক্তি নড়বড়ে হয়ে গেছে।

প্রথমত, ঋণ নেওয়ার জন্য ইয়েনের খরচ বেড়ে যায়, যা আরবিট্রাজ সুযোগকে সীমিত করে; আরও সমস্যাজনক হলো যে সুদের হার বৃদ্ধির প্রত্যাশা ইয়েনের মূল্যবৃদ্ধি চালিত করবে, এবং এই প্রতিষ্ঠানগুলি মূলত ইয়েন ঋণ নিয়ে ডলারের বিনিময়ে বিনিয়োগ করে;

এখন, ঋণ পরিশোধ করতে, তাদের তাদের ডলার সম্পদ বিক্রি করতে হবে এবং সেগুলি ইয়েনে রূপান্তরিত করতে হবে। ইয়েন যত বেশি মূল্যবৃদ্ধি পাবে, তাদের তত বেশি সম্পদ বিক্রি করতে হবে।

এই "বাধ্যতামূলক বিক্রি" সময় বা সম্পদের ধরন বিবেচনা করে না। যা সবচেয়ে ভালো লিকুইডিটি রয়েছে এবং নগদে রূপান্তর করা সবচেয়ে সহজ হবে, তা আগে বিক্রি করা হবে।

এ কারণে, এটি সহজেই বোঝা যায় কেন বিটকয়েন, যার ২৪ ঘণ্টার লেনদেন হয় এবং মূল্য সীমা নেই, এবং স্টকের তুলনায় তুলনামূলকভাবে কম গভীর বাজার রয়েছে, সবচেয়ে আগে বিক্রি করা হয়।

গত কয়েক বছরে জাপানের কেন্দ্রীয় ব্যাংকের সুদের হার বৃদ্ধির সময়রেখার দিকে তাকালে, এই অনুমান কিছুটা ডেটা দ্বারা সমর্থিত:

সবচেয়ে সাম্প্রতিক ছিল ৩১ জুলাই, ২০২৪-এ। BOJ যখন ০.২৫% সুদের হার বৃদ্ধির ঘোষণা দেয়, তখন ইয়েন ডলারের বিপরীতে ১৬০ থেকে কমে ১৪০-এর নিচে পৌঁছায়। পরবর্তী সময়ে, বিটিসি $৬৫,০০০ থেকে $৫০,০০০-এ এক সপ্তাহের মধ্যে পড়ে, যা প্রায় ২৩% পতন, এবং পুরো ক্রিপ্টো বাজার থেকে $৬০ বিলিয়ন বাজার মূলধন মুছে দেয়।

একাধিক অন-চেইন বিশ্লেষকদের পরিসংখ্যান অনুযায়ী, গত তিনটি BOJ সুদের হার বৃদ্ধির পর বিটিসি ২০%-এর বেশি পতন হয়েছে।

যদিও এই পরিসংখ্যানগুলির নির্দিষ্ট শুরু এবং শেষ পয়েন্ট এবং সময় জানালাগুলি পরিবর্তিত হয়, তবে দিকটি অত্যন্ত সামঞ্জস্যপূর্ণ:

প্রতিবার জাপান আর্থিক নীতি কঠোর করে, বিটিসি সবচেয়ে বেশি ক্ষতিগ্রস্ত হয়।

অতএব, লেখক বিশ্বাস করেন যে ১৫ই ডিসেম্বর যা ঘটেছিল তা মূলত বাজারের একটি "পূর্বাভাসমূলক আঘাত" ছিল। ১৯ তারিখে সিদ্ধান্ত ঘোষণা হওয়ার আগেই তহবিলগুলো প্রত্যাহার শুরু হয়েছিল।

সে দিনে, মার্কিন BTC ETF-এ $৩৫৭ মিলিয়ন নেট আউটফ্লো হয়েছিল, যা গত প্রায় দুই সপ্তাহের মধ্যে সবচেয়ে বড় এক দিনের আউটফ্লো ছিল; ক্রিপ্টো বাজারে $৬০০ মিলিয়নের বেশি লিভারেজড লং পজিশন ২৪ ঘণ্টার মধ্যে লিকুইডেট হয়েছিল।

এটি সম্ভবত শুধুমাত্র খুচরা বিনিয়োগকারীদের আতঙ্ক নয়, বরং একটি আর্স্বিট্রাজ ট্রেডিং লিকুইডেশনের চেইন রিঅ্যাকশন।

বিটকয়েন এখনও ডিজিটাল সোনার স্থানে রয়েছে কি?

ইয়েন ক্যারি ট্রেডের প্রক্রিয়া উপরে ব্যাখ্যা করা হয়েছে, তবে একটি প্রশ্ন রয়ে গেছে:

কেন BTC সবসময় প্রথমে বিক্রি হয়?

একটি সাধারণ ব্যাখ্যা হলো BTC-র "ভালো লিকুইডিটি এবং ২৪ ঘণ্টার ট্রেডিং" রয়েছে, যা সত্য, কিন্তু যথেষ্ট নয়।

বাস্তব কারণ হলো, গত দুই বছরে BTC-র মূল্য পুনর্নির্ধারণ হয়েছে: এটি আর ঐতিহ্যগত অর্থনীতি থেকে স্বাধীন একটি "বিকল্প সম্পদ" নয়, বরং এটি ওয়াল স্ট্রিটের ঝুঁকির এক্সপোজারের সাথে সংযুক্ত হয়ে গেছে।

গত জানুয়ারিতে, মার্কিন SEC স্পট বিটকয়েন ETF অনুমোদন করেছিল। এটি ক্রিপ্টো ইন্ডাস্ট্রির এক দশক ধরে অপেক্ষা করা একটি মাইলফলক ছিল; ব্ল্যাকরক এবং ফিডেলিটির মতো ট্রিলিয়ন-ডলারের অ্যাসেট ম্যানেজমেন্ট জায়ান্ট অবশেষে তাদের ক্লায়েন্টদের পোর্টফোলিওতে BTC-কে আইনি ভাবে অন্তর্ভুক্ত করতে পারত।

তহবিলগুলো সত্যিই প্রবাহিত হয়েছিল। কিন্তু এটি মালিকানার পরিবর্তন এনেছে: BTC-র ধারকরা পরিবর্তন হয়েছে।

আগে, BTC ক্রিপ্টো নেটিভস, খুচরা বিনিয়োগকারী, এবং কিছু আক্রমণাত্মক পারিবারিক অফিস দ্বারা কেনা হতো।

এখন, BTC পেনশন তহবিল, হেজ তহবিল, এবং অ্যাসেট অ্যালোকেশন মডেলের মাধ্যমে কেনা হয়। এই প্রতিষ্ঠানগুলো মার্কিন স্টক, মার্কিন বন্ড এবং সোনা ধারণ করে থাকে এবং তাদের পোর্টফোলিওগুলো "ঝুঁকি বাজেটিং"-এর মাধ্যমে পরিচালনা করে।

যখন সামগ্রিক পোর্টফোলিওর ঝুঁকি কমানো প্রয়োজন হয়, তারা শুধু BTC বা শুধু স্টক বিক্রি করেন না; পরিবর্তে, তারা তাদের ধারণাগুলোর অনুপাতিকভাবে হ্রাস করে।

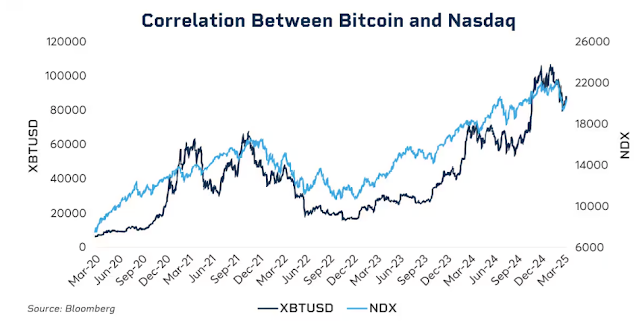

ডেটা এই সম্পর্ক দেখায়।

২০২৫ সালের শুরুর দিকে, BTC এবং নাসডাক ১০০ ইনডেক্সের মধ্যে ৩০ দিনের রোলিং সম্পর্ক ০.৮০-এ পৌঁছায়, যা ২০২২ সালের পর সর্বোচ্চ স্তর। এর বিপরীতে, ২০২০ সালের আগে এই সম্পর্ক -০.২ এবং ০.২ এর মধ্যে ছিল, যা কার্যত অপ্রাসঙ্গিক।

সবচেয়ে গুরুত্বপূর্ণ, এই সম্পর্ক বাজারের চাপের সময় উল্লেখযোগ্যভাবে বৃদ্ধি পায়।

মার্চ ২০২০ সালের শেয়ারবাজার পতন মহামারীর কারণে, ২০২২ সালে ফেডের আক্রমণাত্মক সুদের হার বৃদ্ধির নীতি এবং ২০২৫ সালের শুরুর দিকে শুল্ক উদ্বেগ... প্রতিবার ঝুঁকির প্রতি বিরোধিতা বেড়ে গেলে, বিটকয়েন এবং মার্কিন শেয়ারবাজারের মধ্যে সম্পর্ক আরও মজবুত হয়ে যায়।

প্রতিষ্ঠানেরা যখন আতঙ্কিত হয়, তখন তারা "ক্রিপ্টো সম্পদ" এবং "টেক স্টক" এর মধ্যে ফারাক করে না; তারা শুধু একটি লেবেল দেখে: ঝুঁকি এক্সপোজার।

এটি একটি অস্বস্তিকর প্রশ্ন তোলে: ডিজিটাল সোনার ধারণা কি এখনও সত্য?

দীর্ঘ সময়ের পরিপ্রেক্ষিতে দেখলে, ২০২৫ সাল থেকে সোনা ৬০% এরও বেশি বেড়েছে, যা ১৯৭৯ সালের পর তার সেরা বছর; অন্যদিকে, বিটকয়েন একই সময়ে তার সর্বোচ্চ মান থেকে ৩০% এরও বেশি কমে গেছে।

উভয় সম্পদ, যেগুলোকে মুদ্রাস্ফীতি এবং ফিয়াট মুদ্রার অবমূল্যায়নের বিরুদ্ধে হেজ হিসাবে প্রচারিত করা হয়েছিল, একই সামষ্টিক অর্থনৈতিক পরিবেশে সম্পূর্ণ বিপরীত গতিপথ অনুসরণ করেছে।

এর মানে এই নয় যে দীর্ঘমেয়াদি ক্ষেত্রে বিটকয়েনের মূল্যায়ন সমস্যা তৈরি করছে; তার পাঁচ বছরের যৌগিক বার্ষিক রিটার্ন এখনও S&P 500 এবং Nasdaq এর থেকে বহুগুণ বেশি।

তবে এই পর্যায়ে, এর স্বল্পমেয়াদি মূল্যায়নের ধারা পরিবর্তিত হয়েছে: এটি একটি অত্যন্ত উদ্বায়ী, উচ্চ-বেটা ঝুঁকিপূর্ণ সম্পদ, সুরক্ষিত আশ্রয়ের হাতিয়ার নয়।

এটি বোঝা গুরুত্বপূর্ণ কেন ব্যাংক অফ জাপানের ২৫ বেসিস পয়েন্টের সুদের হার বৃদ্ধি বিটিসির দাম ৪৮ ঘণ্টার মধ্যে হাজার ডলার পর্যন্ত কমিয়ে দিতে পারে।

এর কারণ জাপানি বিনিয়োগকারীরা বিটিসি বিক্রি করছিলেন না, বরং যখন বৈশ্বিক তারল্য সংকুচিত হয়, তখন প্রতিষ্ঠানগুলো একই যুক্তি অনুসরণ করে সব ঝুঁকিপূর্ণ সম্পদ এক্সপোজার হ্রাস করে, এবং বিটিসি এই চেইনের সবচেয়ে উদ্বায়ী এবং সহজে লিকুইডেটেড লিঙ্ক হিসেবে উপস্থিত থাকে।

ডিসেম্বর ১৯ তারিখে কী ঘটবে?

আমি যখন এই লেখাটি লিখছি, তখন ব্যাংক অফ জাপানের সুদের হার বৈঠক পর্যন্ত এখনও দুই দিন বাকি।

বাজার ইতোমধ্যেই সুদের হার বৃদ্ধিকে মূল্যায়িত করেছে। জাপানি ১০ বছরের সরকারি বন্ডের ফলন ১.৯৫% এ পৌঁছেছে, যা ১৮ বছরের মধ্যে সর্বোচ্চ। অর্থাৎ, বন্ড বাজার ইতোমধ্যেই এই সংকোচনের প্রত্যাশাকে মূল্যায়িত করেছে।

যদি সুদের হার বৃদ্ধিকে সম্পূর্ণভাবে প্রত্যাশা করা হয়ে থাকে, তাহলে ১৯ তারিখে কি এর এখনও কোনো প্রভাব পড়বে?

ঐতিহাসিক অভিজ্ঞতা বলে: হ্যাঁ, তবে এর তীব্রতা নির্ভর করে ভাষার ব্যবহারের ওপর।

সেন্ট্রাল ব্যাংকের সিদ্ধান্তের প্রভাব শুধুমাত্র সংখ্যাগুলো নয়, বরং সেই সংকেতগুলোর মধ্যেও থাকে যা তারা পাঠায়। ব্যাংক অফ জাপান (BOJ) এবং ব্যাংক অফ জাপানের (BOJ) সুদের হার বৃদ্ধি ভিন্ন ভিন্ন দৃষ্টিকোণ তৈরি করে। যদি BOJ এর গভর্নর কাজুও উএদা প্রেস কনফারেন্সে বলেন যে "ভবিষ্যৎ মূল্যায়ন ডেটার উপর ভিত্তি করে সতর্ক থাকবে," তাহলে বাজার স্বস্তির নিঃশ্বাস ফেলবে।

কিন্তু যদি তিনি বলেন, "মূল্যস্ফীতির চাপ বজায় রয়েছে এবং আরও কঠোরতা অগ্রাহ্য করা যায় না," তাহলে এটি আরেকটি বিক্রির ঢেউয়ের সূচনা হতে পারে।

বর্তমানে, জাপানে মুদ্রাস্ফীতির হার প্রায় ৩%, যা BOJ এর ২% লক্ষ্য থেকে বেশি। বাজারের উদ্বেগ এই হার বৃদ্ধি নিয়ে নয়, বরং জাপান একটি ধারাবাহিক কঠোরতার চক্রে প্রবেশ করছে কিনা তা নিয়ে।

যদি উত্তর হয় হ্যাঁ, তাহলে ইয়েন ক্যারি ট্রেডসের পতন একটি এককালীন ঘটনা হবে না, বরং এটি কয়েক মাস ধরে চলা একটি প্রক্রিয়া হবে।

তবে কিছু বিশ্লেষক মনে করেন যে এই সময়টিতে বিষয়টি ভিন্ন হতে পারে।

প্রথমত, অনুমানমূলক তহবিল ইয়েনের নেট শর্ট পজিশন থেকে নেট লং পজিশনে স্থানান্তরিত হয়েছে। ২০২৪ সালের জুলাই মাসে তীব্র পতন আংশিকভাবে বাজারের চমকের কারণে হয়েছিল, কারণ তখন প্রচুর মূলধন ইয়েন শর্ট করছিল। এখন পজিশনের দিক উল্টে গেছে, যা অনাকাঙ্ক্ষিত বৃদ্ধি সম্ভাবনাকে সীমিত করেছে।

দ্বিতীয়ত, জাপানি সরকারি বন্ডের ফলন অর্ধেক বছরেরও বেশি সময় ধরে বাড়ছে, বছরের শুরুতে ১.১% থেকে এখন প্রায় ২% এ পৌঁছেছে। এক অর্থে, বাজার ইতোমধ্যেই "নিজেই সুদের হার বাড়িয়েছে," এবং ব্যাংক অফ জাপান কেবলমাত্র একটি বাস্তবতাকে নিশ্চিত করছে।

তৃতীয়ত, মার্কিন ফেডারেল রিজার্ভ মাত্র ২৫ বেসিস পয়েন্ট সুদের হার কমিয়েছে এবং বৈশ্বিক তারল্যের সামগ্রিক প্রবণতা সহজীকরণ দিকে রয়েছে। জাপান বিপরীত দিকে কঠোরতা করছে, কিন্তু যদি ডলারের তারল্য প্রচুর থাকে, তাহলে এটি ইয়েনের উপর চাপ আংশিকভাবে কমাতে পারে।

এই কারণগুলো নিশ্চিত করতে পারে না যে BTC পড়বে না, কিন্তু এগুলো এই সময়ের পতন পূর্ববর্তীগুলোর মতো চরম হবে না তা নির্দেশ করতে পারে।

আগের BOJ হার বৃদ্ধির পরে মূল্য পরিবর্তন দেখে বোঝা যায়, BTC সাধারণত সিদ্ধান্তের এক থেকে দুই সপ্তাহের মধ্যে নিকৃষ্টতম বিন্দুতে পৌঁছে, এবং তারপর একীভূতকরণ বা পুনরুদ্ধারের সময়ে প্রবেশ করে। যদি এই ধারা সত্য হয়, তাহলে ডিসেম্বরের শেষ থেকে জানুয়ারির শুরু পর্যন্ত সময়ে সর্বাধিক অস্থিরতার জানালা হতে পারে, তবে এটি অতিরিক্ত বিক্রির পরে কেনার একটি সুযোগও হতে পারে।

স্বীকৃত এবং প্রভাবিত।

পূর্ববর্তী টেক্সটের সাথে সংযোগ স্থাপন করে, যুক্তির শৃঙ্খল আসলে বেশ স্পষ্ট:

ব্যাংক অফ জাপানের সুদের হার বৃদ্ধি → ইয়েন ক্যারি ট্রেডের অবসান → বৈশ্বিক তরলতার কঠোরতা → প্রতিষ্ঠানগুলো ঝুঁকি বাজেট অনুযায়ী পজিশন কমিয়ে নেওয়া → BTC, একটি উচ্চ বিটা সম্পদ হিসেবে, বিক্রির জন্য অগ্রাধিকার পাচ্ছে।

এই চেইনে, BTC কোনো ভুল করেনি।

এটি কেবল একটি পরিস্থিতিতে স্থাপন করা হয়েছিল যা তার নিয়ন্ত্রণের বাইরের, বৈশ্বিক ম্যাক্রো তরলতার সংক্রমণ চেইনের শেষে।

আপনি হয়তো এটি গ্রহণ করতে কঠিন মনে করতে পারেন, কিন্তু ETF যুগে এটি নতুন বাস্তবতা।

২০২৪-এর আগে, BTC-এর দাম ওঠানামা মূলত ক্রিপ্টো-নেটিভ উপাদান দ্বারা পরিচালিত ছিল: হালভিং চক্র, অন-চেইন ডেটা, এক্সচেঞ্জ কার্যকলাপ, এবং নিয়ন্ত্রক সংবাদের খবর। সেই সময়, ইউএস স্টক এবং বন্ডের সাথে এর সম্পর্ক ছিল খুবই কম, যা এটিকে কিছুটা "স্বতন্ত্র সম্পদ শ্রেণি" করে তুলেছিল।

২০২৪-এর পরে, ওয়াল স্ট্রিট এসে পৌঁছায়।

BTC-কে স্টক এবং বন্ডের মতো একই ঝুঁকি ব্যবস্থাপনা কাঠামোর মধ্যে স্থাপন করা হয়। এর হোল্ডার কাঠামো পরিবর্তিত হয়, এবং এর মূল্য নির্ধারণের যুক্তি সেভাবে পরিবর্তন হয়।

BTC-এর বাজার মূলধন কয়েক শত বিলিয়ন ডলার থেকে ১.৭ ট্রিলিয়ন ডলারে পৌঁছে যায়। তবে এর একটি পার্শ্বপ্রতিক্রিয়া ছিল: BTC-এর ম্যাক্রো ইভেন্টগুলোর প্রতি প্রতিরোধ ক্ষমতা হারিয়ে যায়।

ফেডারেল রিজার্ভের একটি বিবৃতি বা ব্যাংক অফ জাপানের একটি সিদ্ধান্ত এর মূল্যকে কয়েক ঘণ্টার মধ্যে ৫%-এর বেশি পরিবর্তন করতে পারে।

যদি আপনি "ডিজিটাল স্বর্ণ"-এর বর্ণনায় বিশ্বাস করতেন, ভেবেছিলেন এটি অশান্ত সময়ের মধ্যে আশ্রয় দিতে পারে, তাহলে ২০২৫-এর পারফর্ম্যান্স কিছুটা হতাশাজনক ছিল। অন্তত এখন পর্যন্ত, বাজার এটিকে একটি নিরাপদ আশ্রয় সম্পদ হিসেবে মূল্যায়ন করছে না।

সম্ভবত এটি কেবলমাত্র একটি সাময়িক অসমাঞ্জস্য। সম্ভবত প্রতিষ্ঠানিকীকরণ এখনও প্রাথমিক পর্যায়ে রয়েছে, এবং বরাদ্দ অনুপাত স্থিতিশীল হলে BTC আবার তার ছন্দ খুঁজে পাবে। সম্ভবত পরবর্তী হালভিং চক্র আবার প্রমাণ করবে ক্রিপ্টো-নেটিভ উপাদানের আধিপত্য...

কিন্তু ততক্ষণ পর্যন্ত, যদি আপনি BTC ধরে রাখেন, আপনাকে এই বাস্তবতা গ্রহণ করতে হবে:

আপনি বৈশ্বিক তরলতার প্রতি এক্সপোজারও ধরে রেখেছেন। টোকিওর একটি কনফারেন্স রুমে যা ঘটে, তা আগামী সপ্তাহে আপনার অ্যাকাউন্ট ব্যালেন্স নির্ধারণ করতে পারে, যে কোনো অন-চেইন মেট্রিকের চেয়ে বেশি।

এটি হলো প্রতিষ্ঠানিকীকরণের মূল্য। এটি কার্যকর কিনা, তা নিয়ে প্রতিটি মানুষের তাদের নিজস্ব উত্তর রয়েছে।