লেখক: Fintax

1 পরিচিতি

সীমান্ত পেমেন্ট, সম্পদ সংরক্ষণ এবং মূলধন প্রবাহের মতো পরিস্থিতিতে, উচ্চ অনিশ্চয়তার পরিবেশে বিভিন্ন আর্থিক সরঞ্জাম এবং প্রতিষ্ঠানগত ব্যবস্থার প্রযোজ্যতা আরও স্পষ্টভাবে পার্থক্য দেখায়। কেন্দ্রীয় মধ্যস্থতাকারীর উপর নির্ভরশীল পারম্পরিক সেটেলমেন্ট সিস্টেমের তুলনায়, চেইন-উপরের সম্পদ মূলতই সীমান্ত স্থানান্তর, স্ব-নিয়ন্ত্রণ এবং একক প্রতিষ্ঠানের উপর অপূর্ণ নির্ভরশীলতা বহন করে, যার ফলে কিছু প্রতিরোধ, উচ্চ মুদ্রাস্ফীতি বা মূলধন প্রবাহের সীমাবদ্ধতা থাকা পরিস্থিতিতে, এটি মূল্য স্থানান্তর, ঝুঁকি হালকা করা এবং সম্পদ বিনিয়োগের জন্য সহজেই ব্যবহার করা যায়।

ইরানের উদাহরণ দেখুন, বাহ্যিক চরম চাপের অধীনে, ইরানি রিয়ালের বাজারে ডলার হার ৩০ গুণ পতন ঘটেছে। চরম ম্যাক্রো শকের সময়, ক্রস-বর্ডার ট্রান্সফার, সেল্ফ-কাস্টোডিয়ান এবং সিঙ্গেল-পয়েন্ট ফ্রিজ প্রতিরোধী বৈশিষ্ট্যযুক্ত চেইন-ভিত্তিক সম্পদগুলি দ্রুত আন্তর্জাতিক বাণিজ্যিক অংশগ্রহণকারীদের এবং স্থানীয় বাসিন্দাদের দ্বারা ঝুঁকির বাফার এবং মূলধনের বিকল্প হিসাবে গৃহীত হয়েছে। Chainalysis-এর গবেষণা অনুসারে, ২০২৫ সালে ইরানের ক্রিপ্টো ইকোসিস্টেমের আকার প্রায় ৭.৭৮ বিলিয়ন ডলারে পৌঁছেছে, যা চেইন-ভিত্তিক কার্যকলাপের সাথে মহাকাশীয় ঘটনাগুলির উচ্চ সম্পর্ককে প্রকাশ করে। তবে, এই সম্পদের সীমানা-পারস্পরিক প্রবাহও উল্লেখযোগ্য কমপ্লায়েন্স ঝুঁকির সাথে আসে। এটির সেনসরশিপ-প্রতিরোধী বৈশিষ্ট্য ব্যবহারকারীদের স্বাধীনতা প্রদানের পাশাপাশি,অবৈধ资金流动-এরও সুযোগ তৈরি করতে পারে। উদ্ভাবন এবং নিয়ন্ত্রণের মধ্যে ভারসাম্য বজায় রাখা,বিশ্বব্যাপী নীতি-নির্ধারকদের জন্যএকটি সম্মিলিতচ্যালেঞ্জ।

ম্যাক্রো পরিস্থিতির কম্পনের অধীনে স্বল্পমেয়াদী “চ্যানেল মূল্য” ক্রিপ্টো সম্পদ বাজারের গভীর মূল্য বিভাজনকে লুকিয়ে রাখতে পারে না। টোকেন সরবরাহের দীর্ঘমেয়াদী অন্ধ বিস্তার এবং অসংখ্য প্রকল্পের দ্রুত বিলুপ্তির মধ্যে স্পষ্ট বিপরীততা রয়েছে: CoinGeckoResearch-এর ডেটা অনুযায়ী, 1340 লক্ষেরও বেশি পূর্বে তালিকাভুক্ত ক্রিপ্টো প্রকল্প চূড়ান্তভাবে ট্রেডিং বন্ধ করে ব্যর্থ হয়েছে। এই বিশাল “মৃতদের তালিকা” গভীরভাবে নির্দেশ করে যে, “প্রকল্প—ফান্ডিং—ন্যারেটিভ”-এর উপর নির্ভরশীল অনাধারিত সম্পদগুলি দীর্ঘমেয়াদে সমঝোতা বজায় রাখতে পারে না, এবং বাজারের ফান্ডস এবং likwidিটি চূড়ান্তভাবে টেকসই মূল্য মেকানিজমযুক্ত কয়েকটি সম্পদের দিকেই সংকুচিত হবে।

উপরের প্রেক্ষাপটে, এই প্রবন্ধটি “মূল্য প্রক্রিয়া”কে কেন্দ্রীয় বিষয় হিসেবে নিয়ে, প্রথমে আলোচনা করে যে অর্থনৈতিক নীতির অনিশ্চয়তা এবং আন্তর্জাতিক অর্থনৈতিক কার্যকলাপের পরীক্ষার মাধ্যমে কোন টোকেনগুলি চক্র অতিক্রম করে টিকে থাকার সামর্থ্য রাখে; দ্বিতীয়ত, বিশ্বব্যাপী ডিজিটাল আর্থিক বিকাশের প্রেক্ষাপটে, নিয়ন্ত্রণ ব্যবস্থা কেন অপরিষ্কার ফান্ডিংয়ের নিয়ন্ত্রণ, তারপর বাজারের অবকাঠামোর নিয়ন্ত্রণ, এবং শেষে শ্রেণীবদ্ধকরণের বিস্তারিত এবং ডিজিটাল রিপোর্টিংয়ের দিকে বিকশিত হওয়ার অপরিহার্য পথের সমালোচনা করে।

2 তাত্ত্বিক ভিত্তি

2.1 টোকেনাইজেশনের তাত্ত্বিক সংজ্ঞা এবং তিনটি মৌলিক প্রমাণ

2025 সালের বিশ্ব অর্থনীতি ফোরাম (WEF) রিপোর্টে “টোকেনাইজেশন”কে সংজ্ঞায়িত করা হয়েছে: প্রোগ্রামযোগ্য লেজার ব্যবহার করে সম্পত্তির মালিকানা স্থানান্তরযোগ্য ডিজিটাল ফরম্যাটে প্রকাশ করার প্রক্রিয়া¹। পারম্পরিক আর্থিক ব্যবস্থা যা SWIFT-এর মতো বিচ্ছিন্ন বাহ্যিক বার্তা ব্যবহার করে, তার বিপরীতে, টোকেনাইজেশন তত্ত্বগতভাবে একটি শেয়ারড সিস্টেম অফ রেকর্ড (Shared System of Record) গড়ে তোলে, যা স্মার্ট কনট্র্যাক্টের সাথে একীভূত হয়ে এককীকৃত রেকর্ডিং সিস্টেম, নমনীয় কস্টডিয়ানশিপ মডেল এবং চেইন-অন গভর্নেন্সকে সম্ভব করে।

বিআইএস তার "ইউনিফাইড লেজার" আর্কিটেকচার ব্লুপ্রিন্টে আরও উল্লেখ করেছে যে, টোকেনাইজেশন তথ্য বিনিময়, হিসাব মিলানো এবং সেটেলমেন্টকে একটি একক, অবিচ্ছিন্ন অপারেশনে একীভূত করে। এই অধীনস্থ আর্কিটেকচারের এই উন্নতি আন্তর্জাতিক ব্যবসায়িক সহযোগিতায় বিশ্বাসের ঘর্ষণ এবং সঙ্গতির খরচকে উল্লেখযোগ্যভাবে কমিয়েছে। এর তাত্ত্বিক কাঠামোটি তিনটি মৌলিক প্রমাণের উপর ভিত্তি করে: প্রথম, মূল্যের প্রমাণ (Proof of Value)। অর্থাৎ, সম্পদের প্রকাশের জন্য একটি যাচাইযোগ্য মূল্যের ভিত্তি প্রয়োজন—যা হতে পারে বাস্তব অর্থনীতির নগদপ্রবাহ, অথবা ব্যাপক নেটওয়ার্ক-সমঝোতা। এটি নিশ্চিত করে যে, চেইন-উপরের সম্পদগুলি "বর্ণনামূলক বুলবুলি" নয়; দ্বিতীয়, মালিকানার প্রমাণ (Proof of Ownership)। অর্থাৎ,সম্পদের মালিকানা স্পষ্টভাবে নির্ধারিত হতে হবে,এবংসম্পদেরঅধিকারসরাসরআইনগতধারকদেরপ্রদানকরতেহবে।ডিসট্রিবিউটেডলেজারপাসওয়ার্ড-ভিত্তিকপদ্ধতিদ্বারাসম্পদকেএকচেটিয়াভাবেঅধিকারভুক্তকরে,কেন্দ্রীয়মধ্যস্থতারউপরনির্ভরশীলতাকেবন্ধকরেদেয়,এবংপ্রযুক্তিগতভাবেসম্পদকেএককবিন্দুতেজমা,অথবাঅপহরণকরারশেষপরিণতির�ুঁটিরহতেবাঁচায়;তৃতীয়,লেনদেনেরপ্রমাণ(ProofofTransaction)।অর্থাৎ,অপরিবর্তনযোগ্যএবংযাচাইযোগ্যলেনদেনেরইতিহাসএবংক্লিয়ারিং,সেটেলমেন্টপ্রমাণপ্রয়োজন।এরঅর্থহল,প্রতিটিআন্তর্জাতিকমূলধনপ্রবাহএকটিসম্পূর্ণঅনুসরণযোগ্যহবে,যাপরবর্তীসঙ্গতি-অডিটএবংপূর্ণ-সমষ্টি-নিরীক্ষণএরজন্যএকটিমৌলিকডেটা-ভিত্তিপ্রদানকরে।

এই তিনটি প্রমাণ একসাথে টোকেনাইজেশনের মাধ্যমে আর্থিক অবকাঠামোকে পুনর্গঠনের যুক্তিগত শুরুটিকে গঠন করে: মূল্য প্রমাণ সম্পদের প্রকাশের ভিত্তি নির্ধারণ করে, মালিকানা প্রমাণ সম্পত্তির বাস্তবায়নের আকারকে পুনর্গঠন করে, এবং লেনদেন প্রমাণ পরিশোধ এবং সেটেলমেন্টের বিশ্বস্ততা ব্যবস্থাকে পুনরায় গঠন করে।

2.2 দুটি কেন্দ্রীয় টোকেন মডেল: ন্যাটিভ এবং সাপোর্টিং

বর্তমান টোকেনাইজেশন মডেলগুলি মূল্য ধরে রাখার পদ্ধতির ভিত্তিতে দুটি মৌলিক শ্রেণিতে বিভক্ত: নেটিভ টোকেন (Native Tokens) এবং সাপোর্টেড টোকেন (Backed Tokens)। এই দুটির ম্যাক্রো চক্রের মধ্যে দিয়ে যাওয়ার ক্ষমতা তাদের মূল্য আন্করের পার্থক্যের কারণে প্রকটভাবে ভিন্ন।

নেটিভ টোকেন হল সরাসরি ব্লকচেইনে প্রকাশিত একটি সম্পত্তি, যার মধ্যে প্রকাশ, ট্রেডিং এবং মালিকানার রেকর্ড অন্তর্ভুক্ত থাকে। এই ধরনের সম্পত্তি (যেমন ইথেরিয়ামসহ পাবলিক ব্লকচেইনের নেটিভ সম্পত্তি) সাধারণত বাহ্যিক ভৌত সম্পত্তির সাথে আঁকড়ে থাকে না, এবং এর মূল কাজ হল নেটওয়ার্কের মধ্যে সেটেলমেন্টের মাধ্যম হওয়া এবং ডিসেন্ট্রালাইজড সিস্টেমটি চালু রাখার জন্য "সিকিউরিটি বাজেট" হিসাবে কাজ করা। বিশদভাবে, নেটিভ টোকেনগুলি অর্থনৈতিক উদ্দীপনা মডেল (যেমন PoS) ব্যবহার করে নোডগুলিকে নেটওয়ার্কের কনসেনসাসকে বজায় রাখতে আকর্ষণ করে, এবং ব্যবহারকারীদের স্মার্ট কনট্র্যাক্টগুলি কল করতে, জটিল ব্যবসায়িক লজিকগুলি চালানোর জন্য নেটওয়ার্কের "গ্যাস ফি" হিসাবেও কাজ করে। নেটিভ টোকেনের টেকসই মূল্য, এই পাবলিক ব্লকচেইন নেটওয়ার্কটি বাস্তব অর্থনৈতিক কার্যকলাপগুলির ঘর্ষণমূলক খরচকে কতটা কমাতে পারে, তার উপর গভীরভাবে নির্ভরশীল—এর মূল্যবৃদ্ধির উৎসটি হলো নেটওয়ার্কেরইইকোসিস্টেমের প্রসুপ্তি এবং প্রকৃতপক্ষেব্যবহারের 빈বা।সংক্ষেপে,নেটিভটোকেনেরমূল্যবৃদ্ধিরপয়ন্টহলনেটওয়ার্কপ্রয়োগ।

সাপোর্টেড টোকেনগুলি ব্লকচেনে জারি এবং প্রবাহিত হয়, কিন্তু এর মূল্য কঠোরভাবে অফ-চেইন সম্পদের সাথে আঁকা থাকে। সাপোর্টেড টোকেনের মূল লক্ষ্য হল পারম্পরিক আর্থিক বাজারের বাস্তব আয়কে ব্লকচেনে আনা। অর্থনৈতিক নীতির অনিশ্চয়তা বৃদ্ধি পাওয়ার বর্তমান পরিস্থিতিতে, সাপোর্টেড টোকেনগুলির অত্যন্ত ব্যবহারিক মূল্য দেখা যায়। উদাহরণস্বরূপ, মার্কিন সরকারি বন্ডের মতো উচ্চ-তরলতা সম্পন্ন সম্পদকে টোকেনাইজ করা, শুধুমাত্র পারম্পরিক সম্পদকে 7×24 ঘন্টা, বিভাজ্য, বিশ্বব্যাপী তরলতা প্রদান করে, এছাড়াও ব্লকচেনের অর্থকে ক্রিপ্টো বাজারের উচ্চ উত্থান-পতন থেকে মুক্তি দিয়ে একটি ঝুঁকিহীন আয়ের মানদণ্ড প্রদান করে। আন্তর্জাতিক ব্যবসা বিস্তারের পরিকল্পনা করা প্রতিষ্ঠানগুলির জন্য, এটি জটিল ম্যাক্রোঅর্থনৈতিকপরিস্থিতিতে দক্ষতার সাথে তরলতা ব্যবস্থাপনা, স্থানীয় মুদ্রার মূল্যহ্রাসের বিরুদ্ধে হেজিং,এবংআন্তর্জাতিকভাবেব্যয়কমকরারএকটিসরঞ্জামহয়।সাপোর্টেডটোকেনেরমূল্যপয়েন্টহলঅফ-চেইনসম্পদেরমূল্য।

দুটি টোকেনের মূল পার্থক্য হল: নেটওয়ার্ক-নিহিত মূল্য থেকে মূল টোকেনের মূল্য আসে, এবং এর টেকসই প্রকৃতি নির্ভর করে প্রজেক্টের খরচ কমানো এবং দক্ষতা বাড়ানোর জন্য ইকোসিস্টেমের সক্ষমতার উপর; সমর্থনকারী টোকেনের মূল্য বাইরের চেইনের সাথে ম্যাপিংয়ের উপর নির্ভর করে, এবং এর টেকসই প্রকৃতি নির্ভর করে অ্যানকরড সম্পদের ক্রেডিট কোয়ালিটি এবং প্রতিশ্রুতি পূরণের ক্ষমতার উপর।

3 স্থায়ী টোকেনের মূল্যের অর্থনৈতিক বিশ্লেষণ

কয়েক চক্র বুল এবং বেয়ার মার্কেটের পরিবর্তনের পর, ক্রিপ্টো সম্পদ বাজার একটি গভীর মূল্য পুনরুদ্ধারের মধ্যে দিয়ে যাচ্ছে। CoinGecko Research-এর ডেটা অনুযায়ী, 1340 লাখেরও বেশি ক্রিপ্টো প্রজেক্ট যেগুলো শুধুমাত্র "প্রক্ষেপণ—ফান্ডিং—ন্যারেটিভ" দ্বারা চালিত হয়েছিল, শেষপর্যন্ত ট্রেডিং বন্ধ করে দেওয়া হয়েছে এবং বাজার দ্বারা বাদ দেওয়া হয়েছে। এই বিশাল “মৃতদের তালিকা” একটি মৌলিক নিয়মকে প্রকাশ করে: ভিত্তির সম্পদের সমর্থন এবং প্রকৃত অ্যাপ্লিকেশন স্কেনারিও ছাড়াই, ম্যাক্রো-লিকুইডিটির পশ্চাৎপদনের সময়, স্পেকুলেটিভ পণ্যগুলির বাজার সমঝোতা বজায় রাখা অসম্ভব।

প্রতিষ্ঠাগত অর্থনীতির দৃষ্টিকোণ থেকে, একটি টোকেনের চক্রান্ত পার করার জন্য টেকসই মূল্য এবং বাহ্যিক ম্যাক্রো-সংকটের পরীক্ষা সহ্য করার জন্য, এর সারমর্ম বাস্তব অর্থনৈতিক কার্যক্রমে ঘর্ষণ ব্যয় কমানো এবং দৃঢ় অধিকার কাঠামো গড়ে তোলা হতে হবে। এই টেকসই মূল্যটি নিম্নলিখিত তিনটি মাত্রায় বিশ্লেষণ করা যেতে পারে।

3.1 ম্যাক্রো হেজিং

আন্তর্জাতিক বিস্তার এবং বহুজাতিক বাণিজ্যের ক্ষেত্রে স্থিতিশীল এবং কম ঘর্ষণপূর্ণ ক্রস-বর্ডার পেমেন্ট নেটওয়ার্কের উপর প্রচুর নির্ভরশীলতা রয়েছে। তবে, পারম্পরিক প্রতিনিধি ব্যাংকিং মডেল (Correspondent Banking) এর ক্লিয়ারিং চেইন দীর্ঘ এবং সঙ্গতির পয়েন্টগুলি জটিল হওয়ায়, এটি উল্লেখযোগ্য প্রতিষ্ঠাগত ঘর্ষণ সৃষ্টি করে। ২০২৫ এর প্রথম ত্রৈমাসিকের মধ্যে, বিশ্বব্যাংকের ডেটা অনুযায়ী, বিশ্বব্যাপী ক্রস-বর্ডার রিমিটেন্সের গড় খরচ এখনও ৬.৪৯%। যার মধ্যে, পারম্পরিক ব্যাংকিং চ্যানেলের মাধ্যমে গড় স্পষ্ট শুল্ক ১২% থেকে ১৩%। বিশ্বের বিভিন্ন অঞ্চলের ক্রস-বর্ডার রিমিটেন্সের খরচগুলি টেবিল 1-এ দেখানো হয়েছে। এছাড়াও, ম্যাক্রোঅর্থনৈতিক অস্থিরতার কারণে, কিছু অঞ্চলের ক্রস-বর্ডার রিমিটেন্সের খরচ বৃদ্ধির প্রবণতা দেখা যাচ্ছে। আন্তর্জাতিক বিনিময় ব্যাংক (BIS) “Agorá” প্রকল্পের গবেষণায়ও উল্লেখ করা হয়েছে, বর্তমান ক্রস-বর্ডার পেমেন্ট ব্যবস্থা চ্যালেঞ্জজনক, এবং টোকেনাইজেশন প্রযুক্তি তথ্য, হিসাব-নিকাশ এবং settlement-কে একক, অবিরত অপারেশনের মধ্যে একত্রিত করতে পারে।

টেবিল ১: বিশ্বের বিভিন্ন অঞ্চলের জন্য ক্রস-বর্ডার রিমিটেন্স খরচ

অঞ্চল | গড় খরচ (%) | খরচের প্রবণতা |

দক্ষিণ এশিয়া | 4.80 | বিশ্বের সবচেয়ে কম |

পূর্ব এশিয়া এবং প্রশান্ত মহাসাগরীয় অঞ্চল | 5.76 | স্থিতিশীল |

ল্যাটিন আমেরিকা এবং ক্যারিবিয়ান অঞ্চল | 5.72 | স্থিতিশীল |

মধ্যপ্রাচ্য এবং উত্তর আফ্রিকা | 6.25 | বৃদ্ধি |

ইউরোপ এবং মধ্য এশিয়া | 7.94 | তীব্র বৃদ্ধি |

সাব-সাহারা আফ্রিকা | ৮.৭৮ | ধারাবাহিকভাবে বৃদ্ধি পাচ্ছে |

ডেটা উৎস: RemitBee4

যখন অর্থনৈতিক নীতির অনিশ্চয়তা হঠাৎ করে বৃদ্ধি পায়—যেমন ভূ-রাজনৈতিক প্রতিদ্বন্দ্বিতা দ্বারা সৃষ্ট চরম মূলধন নিয়ন্ত্রণ, প্রতিবন্ধকতা, বা ম্যাক্রো সংকটের সময় SWIFT নেটওয়ার্কের সংযোগ বিচ্ছিন্ন হয়—পারম্পরিক আন্তর্জাতিক মূলধন প্রবাহ শুধুমাত্র উচ্চ অস্পষ্ট ও স্পষ্ট খরচের সম্মুখীন হয়, বরং অকালে তাদের ফান্ডস জমা থাকার সম্ভাবনাও হারায়। এই সময়ে, টোকেনের মূল্য প্রথমতঃ এটির একটি স্বাধীন, সেনসরশিপ-প্রতিরোধী চ্যানেল হিসেবে ম্যাক্রো-হেজিং ক্ষমতা হিসেবে প্রকাশিত হয়।

চেইনলিসিসের গ্লোবাল ম্যাক্রো ডেটা এই যুক্তিকে যাচাই করে: মুদ্রাস্ফীতি নিয়ন্ত্রণহীন বা ভূ-রাজনৈতিক সংঘাত বাড়ার চরম চাপের অঞ্চলগুলিতে, খুচরা এবং ব্যবসায়িক ব্যবহারকারীরা আন্তর্জাতিক সরবরাহ শৃঙ্খল চালিয়ে যাওয়া এবং স্থানীয় মুদ্রার দ্রুত অবমূল্যায়নের বিরুদ্ধে হেজ করতে USDT, USDC ইত্যাদি সমর্থিত স্থিতিশীল মুদ্রায় বড় পরিমাণে অর্থ রূপান্তর করে। এই প্রোগ্রামযোগ্য লেজবুকের উপর প্রকাশিত চেইন-ভিত্তিক সম্পদগুলি, সেলফ-কাসডোডি (Self-custody) মেকানিজমের মাধ্যমে সম্পদের নিয়ন্ত্রণকে চূড়ান্ত ব্যবহারকারীদের হাতে ফিরিয়ে দেয়, একক কেন্দ্রীয় আর্থিক মধ্যস্থতাকারীর উপর নির্ভরশীলতা কাটিয়ে ওঠে। আন্তর্জাতিক অর্থনৈতিক প্রতিষ্ঠানগুলির জন্য, এই গ্লোবাল লিকুইডিটি-সম্পন্ন চেইন-ভিত্তিক মূল্য নেটওয়ার্কটি ম্যাক্রো-নীতির টেইল রিস্কের বিরুদ্ধে একটি মূলধনের বাফার হয়েছে।

3.2 বাস্তব আয় সংযুক্ত

অসংখ্য "বাতাসের মুদ্রা"-এর বিলুপ্তি প্রমাণ করে যে, শুধুমাত্র সম্প্রদায়ের মনোভাব এবং পন্সি প্রবাহের উপর নির্ভরশীল টোকেন অর্থনীতি দীর্ঘস্থায়ী হতে পারে না। বিশ্ব অর্থনৈতিক ফোরাম বলেছে, টেকসই জীবনযাত্রা সম্পন্ন টোকেনগুলির অবশ্যই স্পষ্ট "এমবেডেড রাইটস" (Embedded Rights) থাকতে হবে, অর্থাৎ মূল কোডের মাধ্যমে ধারকদের আইনগত আর্থিক এবং গভর্ন্যান্স অধিকারগুলি অপরিবর্তনীয়ভাবে প্রদান করা হবে।

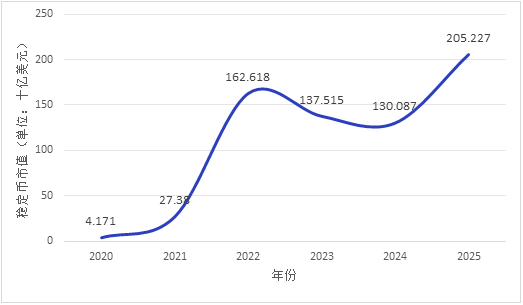

বাজারের মূলধন স্পষ্টভাবে একটি গঠনগত স্থানান্তরের মধ্যে দিয়ে যাচ্ছে: "বাস্তব আয়" সম্পন্ন সম্পদের দিকে ত্বরান্বিতভাবে সরে আসছে। বিশ্ব অর্থনৈতিক ফোরামের একটি প্রতিবেদন অনুসারে, 2024 সালে স্থিতিশীল মুদ্রা এবং অনুরূপ সমর্থিত টোকেনের মোট ট্রান্সফার পরিমাণ 27.6 ট্রিলিয়ন ডলারে পৌঁছেছে, যা Visa এবং Mastercard-এর মোট লেনদেনের পরিমাণকে ছাড়িয়েছে। 2020 সালের পর থেকে স্থিতিশীল মুদ্রার বাজার মূল্য সামগ্রিকভাবে ধারাবাহিকভাবে বৃদ্ধি পাচ্ছে (চিত্র 1 দেখুন। চিত্রের বছরগুলির ডেটা ঐ বছরের জানুয়ারির ডেটা)। বৈশ্বিক মূলধন দক্ষতার দৃষ্টিকোণ থেকে, পৃথিবীতে প্রায় 230 ট্রিলিয়ন ডলারের সম্ভাব্য প্রতিজমা পুল রয়েছে, কিন্তু পারম্পরিক আর্থিক ব্যবস্থার ভৌত প্রবাহের অক্ষমতা এবং সময়ের ঘর্ষণের কারণে, শুধুমাত্র 25 ট্রিলিয়ন ডলারের প্রতিজমা-ভিত্তিক সিকিউরিটি বাস্তবসম্মতভাবে সক্রিয়ভাবে ব্যবহৃত হচ্ছে।

উচ্চ তরলতা সম্পন্ন সম্পদ (HQLA, যেমন মার্কিন সরকারি বন্ড) টোকেনাইজেশন করা শুধু পারম্পরিক সম্পদকে ৭×২৪ ঘন্টা, অসীমভাবে বিভাজ্য গ্লোবাল ট্রান্সফারের ক্ষমতা দেয় না, বরং বাস্তব অর্থনীতির ঝুঁকিহীন আয়কে সরাসরি চেইনের মধ্যে আনে। এই প্রক্রিয়াটি শুধুমাত্র ক্রিপ্টো বিক্রয়ের উপর নির্ভরশীল মূল্যায়নের স্থিরতা তৈরি করে, যা সমর্থিত টোকেনের মূল্যায়নের যুক্তি আধুনিক আর্থিক মডেলগুলির সাথে সংযুক্ত করে, এবং এন্টারপ্রাইজ-লেভেল ট্রেজারি ম্যানেজমেন্টের জন্য একটি নতুন তরলতা টুল প্রদান করে। বাজারের পারফরম্যান্স এটিকে প্রমাণিত করে: ম্যাক্রো-অস্থিরতা বৃদ্ধির সময়, কমপ্লায়েন্ট স্টেবলকয়েনের সঞ্চালন আকার এবং ট্রেডিং একটিভিটি উভয়ই উল্লেখযোগ্যভাবে বৃদ্ধি পায়, যা "যাচাইযোগ্য মূল্য স্থিরতা"-এর বাস্তবিক চাহিদাকে প্রতিফলিত করে। আন্তর্জাতিক মুদ্রা তহবিল (IMF)এর ২০২৫-এর গবেষণা (2025) দেখিয়েছে, যে, কেন্দ্রীয় ব্যাংকের প্রস্তুতি (reserve)গুলিকে টোকেনাইজডকরণই, ডিজিটাল অসম্পত্তির (digital asset)পরিবেশে, কেন্দ্রীয় ব্যাংকের মুদ্রার মূলভিত্তিগত (core settlement)কার্যকারিতা বজায় রাখার জন্য একটি মূলপথ,এটি,একটি ।

চিত্র 1: স্থিতিশীল মুদ্রার মোট বাজার মূল্যের পরিবর্তন (2020-2025), উৎস: CoinLedger5

3.3 ঘর্ষণ এবং খরচ কমানো

সূক্ষ্ম প্রতিষ্ঠানগত কার্যক্রম এবং আর্থিক পরিশোধ জীবনচক্রে, টিকে থাকা টোকেনের মূল মূল্য এটি চুক্তি বাস্তবায়নের দক্ষতাকে পুনঃগঠন করার মাধ্যমে উদ্ভূত হয়। প্রচলিত বাজারে, লাভাংশ, শেয়ার বিভাজন, ভোটিং ইত্যাদি প্রতিষ্ঠানগত কর্মকাণ্ড শুধুমাত্র সময়সাপেক্ষ ও শ্রমসাপেক্ষ নয়, বরং অসংগঠিত ডেটা বৈশিষ্ট্যের কারণে তথ্যের অসমতা এবং হিসাবের ভুলেরও সম্ভাবনা বেশি।

স্মার্ট কন্ট্র্যাক্টের প্রোগ্রামযোগ্যতা এই সমস্যার সমাধানের জন্য একটি নতুন প্যারাডাইম প্রদান করে: অপরিবর্তনীয় কোড মেকানিজম একপক্ষীয় নিয়ম পরিবর্তনকে কার্যকরভাবে প্রতিরোধ করে এবং মানকীকৃত অপারেশনের মাধ্যমে ব্যবসায়িক বিশ্বাসকে পুনর্গঠন করে। ক্রস-বর্ডার কমপ্লায়েন্স চেক (KYC/AML), জটিল সম্পদ সেবা প্রবাহ, আয় স্বয়ংক্রিয়ভাবে বণ্টনের মতো ব্যবসায়িক চুক্তিগুলি স্বয়ংক্রিয়ভাবে কার্যকরী প্রোগ্রাম কোডে রূপান্তরিত হতে পারে। আরও এগিয়ে, স্মার্ট কন্ট্র্যাক্ট “অ্যাটমিক সেটেলমেন্ট” (Atomic Settlement, অর্থাৎ DvP - Delivery Versus Payment) বাস্তবায়িত করে, যা আন্তর্জাতিক সহযোগিতার মধ্যে হিসাব-নিকাশের ঘর্ষণ এবং ট্রেডিং পার্টনার ঝুঁকির মূল কারণকেই সম্পূর্ণভাবে দূর করে।

এইভাবে, নেটিভ টোকেনের টেকসই মূল্য প্রতিষ্ঠিত হয়: এগুলি ডিসেন্ট্রালাইজড বেস লেজ কে দক্ষ এবং নিরাপদে চালানোর জন্য “সিস্টেম সিকিউরিটি বাজেট” এবং নেটওয়ার্ক ফুয়েল (গ্যাস ফি) হিসাবে কাজ করে। এই মূল্য যুক্তি বাজার দ্বারা পরীক্ষিত হয়েছে—এথারিয়ামের মতো পাবলিক চেইনে, নেটওয়ার্ক সক্রিয়তা এবং নেটিভ টোকেন খরচের মধ্যে উচ্চ ধনাত্মক সম্পর্ক রয়েছে, এবং অ্যাপলিকেশন ইকোসিস্টেমের সমৃদ্ধি সরাসরি টোকেনের মূল্য ধরে রাখার সাথে যুক্ত। যতক্ষণ বেস পাবলিক চেইনটি বাস্তব বিশ্বের ক্রস-বর্ডার পেমেন্ট, সাপ্লাই চেইন ফাইন্যান্স এবং ক্লিয়ারিং এবং সেটলমেন্ট সিস্টেমকে বাস্তবিকভাবে খরচ কমাতে এবং দক্ষতা বাড়াতে সক্ষম থাকবে, ততক্ষণ এর নেটিভ টোকেনের মূল্যচক্রটি একটি নিজস্ব-সমর্থিত ফ্লাইওয়heল ইফেক্ট তৈরি করতে পারবে।

4 বিশৃঙ্খলা নিয়ন্ত্রণ এবং অবকাঠামো গঠন

যদি টোকেনের নীচের প্রোগ্রামযোগ্য কাঠামোই এর চক্র পার হয়ে অন্তর্নিহিত মূল্য নির্ধারণ করে, তবে অবিরাম বিকাশশীল নিয়ন্ত্রণ কাঠামোটি আধুনিক ম্যাক্রোঅর্থনৈতিক ব্যবস্থায় এর বেঁচে থাকার সীমানা এবং সঙ্গতির খরচ নির্ধারণ করে। PwC-এর বার্ষিক নিয়ন্ত্রণ প্রতিবেদনও মনে করে, নিয়ন্ত্রণ এখন সীমাবদ্ধতা নয়, বরং ডিজিটাল সম্পদগুলিকে দায়িত্ববোধপূর্ণভাবে বিস্তারিত করার জন্য সক্রিয়ভাবে বাজারকে পুনর্গঠন করছে।6 বিশ্বব্যাপী, ক্রিপ্টো সম্পদের নিয়ন্ত্রণ সময়ের সাথে “ফাইন্যান্সিংয়ের অব্যবস্থা নিয়ন্ত্রণ”-এর মধ্যে দিয়ে “বাজার অবকাঠামো নিয়ন্ত্রণ”-এ, এবং তারপর “শ্রেণীবদ্ধকরণের বিস্তারিত নিয়ম এবং ডিজিটাল রিপোর্টিং”-এর দিকে স্পষ্টভাবে বিকশিত হয়েছে। এর মূল উদ্দেশ্য: ক্রিপ্টো বাজারের আকারের বৃদ্ধি এবং সম্পদের জটিলতা বৃদ্ধির সাথে, আর্থিক ঝুঁকির সংক্রমণের পথগুলি এখন এককভাবে ক্রিপ্টো ইকোসিস্টেমের ভিতরেই সীমাবদ্ধ থাকা থেকে, ঐতিহ্যগত,跨国资本流动与宏观金融稳定体系发生根本性转移।

4.1 নিয়ন্ত্রণ পথের সময় বরাবর বিকাশ

বিদেশি মূলধনের প্রবাহের জীবনচক্রের দৃষ্টিকোণ থেকে দেখলে, নিয়ন্ত্রণের পথের বিকাশ বিভিন্ন পর্যায়ের প্রধান ঝুঁকির প্রতিক্রিয়া এবং সক্রিয় প্রতিরোধ হিসাবে ঘটেছে, যা তিনটি পর্যায়ে বিভক্ত:

4.1.1 প্রথম পর্যায়: ফান্ডিং বিশৃঙ্খলা নিয়ন্ত্রণ

ক্রিপ্টো মার্কেটের প্রাথমিক পর্যায়ে, বাজার শুধুমাত্র গল্পের উপর নির্ভরশীল প্রকল্পগুলি দিয়ে পরিপূর্ণ ছিল। সম্পদের সংজ্ঞা অস্পষ্ট এবং বাস্তব অর্থনীতির নগদ প্রবাহের সমর্থন না থাকায়, আর্থিক ঝুঁকি প্রধানত নিয়ন্ত্রণের ফাঁক ব্যবহার, অবৈধ অর্থ সংগ্রহ এবং এর ফলে বিনিয়োগকারীদের অধিকারের ক্ষতি হিসেবে প্রকাশ পায়। অসংখ্য প্রকল্প সংক্ষিপ্ত ট্রেডিংয়ের পরেই ব্যর্থ হয়ে যায়। এই ধরনের বিশৃঙ্খলার মুখোমুখি হয়ে, নিয়ন্ত্রণের প্রতিরক্ষামূলক ফোকাস ছিল পারম্পরিক আইনগত মুদ্রা এবং ভিত্তিহীন টোকেনের মধ্যে অনিয়ন্ত্রিত বিনিময়ের চ্যানেলগুলি বন্ধ করা, যা আন্তর্জাতিক মূলধনের অবৈধ বহির্গমন এবং ম্যাক্রো-আর্থিক ব্যবস্থার উপর এর ব্যাপক বিঘ্নের প্রতিরোধের উদ্দেশ্যে। এই পর্যায়ের মূল বৈশিষ্ট্য “আটকানোর” নিয়ন্ত্রণ—যা ঝুঁকির বহির্গমন রোধকে প্রথম优先।

4.1.2 দ্বিতীয় পর্যায়: বাজার অবকাঠামো পরিচালনা

এনক্রিপ্টো ইকোসিস্টেমের বিকাশের সাথে সাথে, কেন্দ্রীয়কৃত বিনিময় (CEX) এবং ট্রাস্টি প্রতিষ্ঠানগুলির আকার দ্রুত বৃদ্ধি পেয়েছে, যা বাজারে চরম প্রতিষ্ঠানগত কেন্দ্রীয়তার ঝুঁকি সৃষ্টি করেছে। তবুও, এই প্রতিষ্ঠানগুলি নিয়ন্ত্রণহীন পরিবেশে সাধারণত ফান্ডসের মিশ্রণ এবং অভ্যন্তরীণ নিয়ন্ত্রণের অভাবে ভোগে। যখন ম্যাক্রো-লিকুইডিটি কঠিন হয়ে পড়ে বা অর্থনৈতিক নীতির অনিশ্চয়তা আঘাত হানে, এই ঝুঁকি-প্রতিরোধী ক্ষমতা বিহীন কেন্দ্রীয় নোডগুলি পারম্পরিক ব্যাংকের মতো “উত্তেজনা” ঘটাতে পারে এবং প্রবল সাইক্লিক প্রভাব তৈরি করে। এজন্য, নিয়ন্ত্রণের ফোকাস নিম্নস্তরের অবকাঠামোর দৃঢ়তা গড়ে তোলার দিকে সরে গেছে। নীতি-নির্ধারকদের আগমনকালীনভাবে, “ব্যাঙ্কruptcy Remoteness” (সম্পদের বিচ্ছিন্নতা) এবং স্বতন্ত্র তৃতীয়-পক্ষের ট্রাস্টির বাধ্যতামূলক বাস্তবায়নের দাবি করা হচ্ছে, যাতে প্রতিষ্ঠানেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেরদেয়া।

4.1.3 তৃতীয় পর্যায়: শ্রেণীবিভাগের বিস্তারিত নিয়ম এবং ডেটা-ভিত্তিক প্রতিবেদন

যখন ব্লকচেইন প্রযুক্তি আন্তর্জাতিক লেনদেনের ঘর্ষণ কমানোর জন্য মূলধারার আর্থিক ব্যবস্থার সাথে ধীরে ধীরে একীভূত হচ্ছে, তখন নিয়ন্ত্রণ গভীর পানিতে প্রবেশ করে। নিয়ন্ত্রকগুলি বুঝতে শুরু করেছে যে, জটিল সম্পদের রূপগুলির সাথে খাপ খাইয়ে নেওয়ার জন্য “একটি মাপসই” পদ্ধতি আর কাজ করে না। ইউরোপীয় ইউনিয়নের ক্রিপ্টো সম্পদ বাজার বিধি (MiCA) এবং লিচটেনস্টাইনের টোকেন এবং বিশ্বস্ত পরিষেবা প্রদানকারীদের আইন (TVTG)-এর মতো অগ্রণী নিয়মাবলী, টোকেনকে “অধিকারের কনটেইনার” (Containers of Rights) হিসাবে সংজ্ঞায়িত করেছে এবং এদের নীচের অর্থনৈতিক বৈশিষ্ট্যগুলির ভিত্তিতে কঠোরভাবে শ্রেণিবদ্ধকরণের মাধ্যমে নিয়ন্ত্রণ করে। একইসাথে, নিয়ন্ত্রণের সরঞ্জামগুলি ডিজিটালকরণ এবং API-করণের দিকে দ্রুত অগ্রসর হচ্ছে, যা একটি এককীকৃত ডেটা প্রতিবেদন ইন্টারফেসের মাধ্যমে, চেইন-উপরের তরলতা এবং আন্তর্জাতিক মূলধনের প্রবাহের জন্য 24/7-এরও বেশি পারদর্শিতা-ভিত্তিক নজরদারির প্রয়োজন। এই পর্যায়ের মূলবৈশিষ্ট্যটি “এমবেডড রেগুলেশন” —যা সঙ্গতির (compliance) প্রয়োজনীয়তাগুলিকে প্রযুক্তির ভিত্তির সাথে একীভূত করে।

4.2 টোকেন মূল্যের ধরনের ভিত্তিতে পার্থক্যমূলক নিয়ন্ত্রণ

বিভিন্ন মূল্য স্থিরকরণের জন্য টোকেনগুলির জন্য নিয়ন্ত্রকগুলি ভিন্ন ভিন্ন সামঞ্জস্যতা প্রয়োজনীয়তা এবং নীতিগত সরঞ্জাম প্রয়োগ করে।

নেটওয়ার্কের টেকসই প্রতিরোধ এবং অপরাধী অর্থ ধোওয়ার প্রতিরোধে নেটিভ টোকেনের নিয়ন্ত্রণ যুক্তি প্রবল করা হয়েছে। অ-অ্যানোনিম ক্রিপ্টো সম্পদগুলির সম্ভাব্য নিয়ন্ত্রণগত সঙ্গতির সুবিধার কারণে, এর গড় বাজার মূল্য অ্যানোনিম সমপ্রকারগুলির চেয়ে উল্লেখযোগ্যভাবে বেশি (Cremers et. al, 2025)। নেটিভ টোকেনগুলি ডিসেন্ট্রালাইজড এবং বিলির মতো সম্পদের বৈশিষ্ট্য ধারণ করে, যার প্রকাশ এবং সেটেলমেন্ট সম্পূর্ণভাবে চেইন-অন-চেইনে সম্পন্ন হয়। জটিল ম্যাক্রো-অর্থনৈতিক পরিস্থিতিতে, এই অ্যানোনিমিটি ব্যবহারকারীদের জন্য স্বাধীনতা প্রদান করে, কিন্তু এটি নিয়ন্ত্রণগত প্রয়োজনীয়তা এড়ানোর জন্যও দুর্ব্যবহারের সম্ভাবনা রাখে। আন্তর্জাতিক অপরাধী অর্থ ধোওয়া নিয়ন্ত্রণ সংস্থা (যেমন FATF) তাদের বারবার আপডেটকৃত নির্দেশিকায়, VASPs-এর (ভারচুয়াল অ্যাসেট সারভিস প্রভাইডার) অপরাধী অর্থ ধোওয়ার পথচলা-সম্পর্কিত নিয়ন্ত্রণকে প্রধান নিয়ন্ত্রণের ক্ষেত্রে অন্তর্ভুক্ত করেছে। নেটিভ টোকেনগুলির এবং তাদের সারভিস প্রভাইডারদের জন্য, নিয়ন্ত্রণের সরঞ্জামগুলি FATF-এর “ট্রাভেল রুল”-এর (Travel Rule) বাধ্যতামূলক বাস্তবায়নের উপর,এবং “অন-চেইন অ্যানালিটিকস”-এর (On-chain Analytics)উপর,যা 7টি ।অর্থাৎ,ডিসেন্ট্রালাইজড নেটওয়ার্কের গঠনকে ।ভঙ্গ ।করা ।ছাড়াই,সারভিস ।প্রভাইডার ।পদক্ষেপ ।দিয়ে ।সঙ্গতি ।পথচলা ।সম্ভব ।করা ।হয়।

সাপোর্টেড টোকেনের নিয়ন্ত্রণ যুক্তি হল অফ-চেইন সম্পদের অডিট এবং তরলতা ব্যবস্থাপনা। সাপোর্টেড টোকেনের মূল্যের ভিত্তি হল অফ-চেইন সম্পদের প্রতিশ্রুতিবদ্ধ পরিশোধ। এর মূল দুর্বলতা হল অন-চেইন বইয়ের প্রমাণ এবং অফ-চেইন প্রকৃত সঞ্চয়ের মধ্যে সম্ভাব্য সময়কালের অসামঞ্জস্যতা এবং মূল্যের বিচ্ছিন্নতা। ম্যাক্রো-অর্থনৈতিক ঝুঁকির সময়, নিয়ন্ত্রণ কেন্দ্রীভূত হয় “ডিপিগিং” (De-pegging) ঝুঁকি প্রতিরোধে। 2026 সালের ফেব্রুয়ারিতে মার্কিন মুদ্রা নিয়ন্ত্রক দফতরের প্রস্তাবিত নিয়ন্ত্রণে স্থিতিশীল টোকেন প্রকাশকদের 100% উচ্চ-গুণগত তরলতা সম্পদের সঞ্চয় রাখার এবং মাসিক প্রতিবেদন এবং বার্ষিক পরীক্ষা করার দাবি করা হয়েছে, যা ঐতিহ্যগত আর্থিক সম্পদের অডিটের মানকগুলিকে আরও সূক্ষ্মভাবে অন-চেইনে প্রবর্তন করে। 8। আধুনিক নিয়ন্ত্রণ কাঠামোটি প্রকাশকদেরকে হাই-ফ্রিকোয়েন্সি, তৃতীয়-পক্ষ, 독립적인 অডিটের ব্যবস্থা করতে,উচ্চ-ঝুঁকির সম্পদের 투자 비율을 엄격하게 제한하고, 이중 유동성 풀을 설정하여, 유통 중인 토큰을 100% 이상의 고급 유동성 자산 (HQLA)으로 커버할 수 있도록 강制합니다।অর্থাৎ, 전통적 금융의 자산 감사 기준을 사용하여 온체인 가치 연결에 신용 기반을 제공합니다।

4.3 সঙ্গতি নিয়মের "কোডিকরণ"

উচ্চ ফ্রিক�োয়েন্সি এবং জটিল আন্তর্জাতিক কর্পোরেট লেনদেনগুলি পরিচালনা করার সময়, পারম্পরিক পরবর্তী-দায়িত্ব ভিত্তিক নিয়ন্ত্রণ উচ্চ আন্তর্জাতিক বাস্তবায়ন খরচ এবং তথ্যের বিলম্বের সম্মুখীন হয়। মূলধনের প্রবাহের দক্ষতা এবং আর্থিক নিরাপত্তা রক্ষা করার মধ্যে ভারসাম্য বজায় রাখতে, বিভিন্ন দেশের নিয়ন্ত্রক সংস্থাগুলি “সঙ্গতি নিয়মকে কোডকৃত” করার মৌলিক উদ্ভাবনকে উৎসাহিত করছে।

সম্মতি নিশ্চিত করার জন্য বিশেষভাবে ডিজাইন করা টোকেন স্ট্যান্ডার্ড (যেমন ERC-3643, অর্থাৎ T-REX প্রোটোকল) প্রবর্তনের মাধ্যমে, ডিজিটাল পরিচয় যাচাই (KYC/AML), মানি লন্ডারিং প্রতিরোধের ট্রাভেল রুল থ্রেশহোল্ড এবং নির্দিষ্ট বিচারব্যবস্থার মূলধন স্থানান্তর সীমাবদ্ধতা সরাসরি স্মার্ট কনট্র্যাক্টের বেস লেয়ারে হার্ড-কোড করা হয়। এর অর্থ হলো, যদি কোনো বহুজাতিক কোম্পানি কর্তৃক সূচিত টোকেনাইজড সম্পদ স্থানান্তর পূর্বনির্ধারিত কমপ্লায়েন্স হোয়াইটলিস্ট শর্ত পূরণে ব্যর্থ হয়, অথবা গতিশীলভাবে আপডেট হওয়া স্যাংশন ব্ল্যাকলিস্টকে ট্রিগার করে, তবে সেই লেনদেনটি ব্লকচেইন প্রোটোকল স্তরেই স্বয়ংক্রিয়ভাবে অবরুদ্ধ হবে। আইনি লজিককে অপরিবর্তনীয় কোড লজিকে রূপান্তর করার এই ধরনের রেগুলেটরি ইনফ্রাস্ট্রাকচার উদ্ভাবন কেবলমাত্র বহুজাতিক ব্যবসার কমপ্লায়েন্স যাচাই খরচ উল্লেখযোগ্যভাবে কমায় না, বরং চরম মাত্রার সামষ্টিক অর্থনৈতিক ধাক্কার পরিস্থিতিতেও বৈধ মূলধন প্রবাহের জন্য অবকাঠামোগত সুরক্ষা প্রদান করে। এটি রেগুলেটরি প্যারাডাইমকে “পরবর্তী সময়ে দায়বদ্ধতা নির্ধারণ” থেকে “পূর্বেই এম্বেড করা”র দিকে এক মৌলিক রূপান্তরের সূচনা করে। DFCRC রিপোর্টে করা একটি অনুমান অনুযায়ী, যদি রেগুলেটরি ফ্রেমওয়ার্ক স্পষ্টভাবে নির্ধারিত হয়, তবে টোকেনাইজড ফাইন্যান্সিয়াল মার্কেট অস্ট্রেলিয়ার জন্য কয়েক দশক বিলিয়ন অস্ট্রেলিয়ান ডলারের অর্থনৈতিক সুফল সৃষ্টি করতে পারে; ডিজিটাল অ্যাসেটের সম্ভাবনা উন্মোচন রেগুলেটরি ইনফ্রাস্ট্রাকচার নির্মাণের ওপর নির্ভরশীল 9।

৫ সারাংশ এবং ভবিষ্যদ্বাণী

টোকেনাইজেশন প্রযুক্তি বিশ্বব্যাপী আর্থিক অবকাঠামোর মূল পুনর্গঠনকে প্রভাবিত করছে, এবং ম্যাক্রো-জিওপলিটিকাল সংঘাত এবং দীর্ঘস্থায়ী উচ্চ অর্থনৈতিক নীতির অনিশ্চয়তা এই নতুন মূল্য বহনকারীর জন্য একটি পরীক্ষা হয়ে উঠেছে। তীব্র উত্থান-পতনের মধ্যে, ক্রিপ্টো বাজারের শুধুমাত্র "ন্যারেটিভ বাবল" এবং ভিত্তিহীন সম্পদগুলি ধীরে ধীরে দূরীভূত হচ্ছে, এবং বাজারের মনোযোগ এবং তরলতা বাস্তব মূল্যের সমর্থনযুক্ত টোকেনগুলির দিকে দ্রুত সরে যাচ্ছে।

এই গবেষণাটি দেখিয়েছে যে, বাস্তবিকভাবে চক্র অতিক্রম করার ক্ষমতা সম্পন্ন টিকে থাকা টোকেনগুলির সাধারণত কয়েকটি স্পষ্ট বৈশিষ্ট্য থাকে:

প্রথমত, এটি বাস্তব আয় নির্ভরশীলতা প্রদান করে এবং অফ-চেইন সম্পদের ক্রেডিটকে চেইনের উপরে আনে;

দ্বিতীয়ত, এটি আন্তর্জাতিক লেনদেনের চুক্তি বাস্তবায়ন খরচ কার্যকরভাবে কমিয়ে দেয় এবং প্রোগ্রামযোগ্যতার মাধ্যমে ব্যবসায়িক বিশ্বাসকে পুনর্গঠন করে;

তৃতীয়ত, এটি ডিসেন্ট্রালাইজড নেটওয়ার্ক নিরাপত্তা বাজেট হিসেবে কাজ করে, যার মূল্য প্রকৃত ব্যবহারের ফ্রিকোয়েন্সি এবং খরচ কমানো ও দক্ষতা বাড়ানোর ক্ষমতার উপর প্রতিষ্ঠিত। এই টোকেনগুলি বাস্তব ভিত্তি থেকে বিচ্ছিন্ন বিনিয়োগের প্রতীক নয়, বরং এগুলি প্রকৃত অর্থনৈতিক কার্যকলাপে অন্তর্ভুক্ত, যা বিশেষ কার্যকারিতা, আয়ের সম্পর্ক বা অধিকারের ব্যবস্থা বহন করে।

বর্তমানে, বিশ্বব্যাপী নিয়ন্ত্রণ কাঠামো প্রাথমিক প্রতিক্রিয়ামূলক বাধা প্রতিবন্ধকতা থেকে সক্রিয়ভাবে এমবেডেড নিয়ম গঠনে রূপান্তরিত হয়েছে। শ্রেণীবদ্ধকরণের বিস্তারিত এবং সঙ্গতিপূর্ণ কোডিফিকেশনের মাধ্যমে, নিয়ন্ত্রকগুলি উচ্চ-মানের ডিজিটাল সম্পদকে প্রধান ক্লিয়ারিং এবং সেটেলমেন্ট সিস্টেমে সাবধানে অন্তর্ভুক্ত করছে।

এই অপরিবর্তনীয় আর্থিক বিকাশের প্রবণতার মুখোমুখি হয়ে, এই নিবন্ধটি বিভিন্ন বাজার অংশগ্রহণকারীদের জন্য নিম্নলিখিত পরামর্শ দেয়:

ব্যবসাগুলির জন্য, চেইন-উপরের সম্পদকে বিশ্বব্যাপী মূলধন প্রবাহের দক্ষতা বাড়ানোর জন্য একটি ভিত্তিগত সরঞ্জাম হিসাবে বিবেচনা করা উচিত। ক্রস-বর্ডার সেটেলমেন্ট পরিস্থিতিতে, মুদ্রার বিনিময় হারের ঝুঁকি হেডজ করতে এবং প্রতিষ্ঠাগত ঘর্ষণ কমাতে কমপ্লায়েন্ট স্টেবলকয়েনগুলির প্রাধান্য দিন; একইসাথে, উচ্চ স্পাইকের নেটিভ টোকেনগুলি এবং কঠোরভাবে নিয়ন্ত্রিত সাপোর্টেড টোকেনগুলির মধ্যে স্পষ্টভাবে পার্থক্য করুন এবং পার্থক্যমূলক ফান্ডস ম্যানেজমেন্ট কৌশলগুলি বাস্তবায়ন করুন।

প্রকাশক এবং ব্যাংকিং প্রতিষ্ঠানদের জন্য, “কয়েন প্রকাশ করলেই ফান্ডিং” পুরনো যুগের যুক্তি সম্পূর্ণভাবে পরিত্যাগ করা প্রয়োজন। ডিজিটাল সম্পদ ডিজাইনের ফোকাস সম্পূর্ণভাবে “অধিকার অন্তর্ভুক্তি”-এর দিকে সরানো উচিত—নীচের স্মার্ট কনট্রাক্টে সম্পদের বৈশিষ্ট্যগুলি স্পষ্ট, অপরিবর্তনীয়ভাবে সংজ্ঞায়িত করা এবং ERC-3643-এর মতো কমপ্লায়েন্স-অরিয়েন্টেড টোকেন স্ট্যান্ডার্ডগুলি সক্রিয়ভাবে গ্রহণ করা, যাতে বাজারকে স্বচ্ছ, বাস্তব-সময়ে অডিটযোগ্য মূল্যের প্রমাণ এবং প্রকৃত রিজার্ভের সমর্থন প্রদান করা যায়।

নীতি নির্মাতাদের জন্য, প্রযুক্তিগত নিরপেক্ষতা এবং সতর্কতার নীতি অনুসরণ করা উচিত, এবং "সঙ্গতিপূর্ণ হওয়াই কোড" এর নিয়ন্ত্রণ প্যারাডাইমের উদ্ভাবন ঘটানো উচিত। আন্তর্জাতিক অর্থ洗钱 এবং ব্যবস্থাগত আর্থিক ঝুঁকি প্রতিরোধের মূল সীমানা বজায় রেখে, বহুপক্ষীয় সমঝোতার ভিত্তিতে একক বইয়ের গঠনকে প্রণোদিত করুন, যেখানে জাতীয় স Sovereign信用 এবং প্রোগ্রামযোগ্য প্রযুক্তির গভীর একীভূতকরণের মাধ্যমে ডিজিটাল অর্থনীতির যুগের জন্য পরবর্তী-প্রজন্মের আর্থিক অবকাঠামো গড়ে তোলা যায়।