এই নিবন্ধটি বিটওয়াইজ কনসালটেন্টজেফ পার্কের।

সংকলিত করেছেন Odaily Planet Daily (@OdailyChina); অনুবাদ করেছেন মণি।

মাত্র ছয় সপ্তাহে বিটকয়েনের বাজার মূলধন $500 বিলিয়ন উধাও হয়ে গেছে। ETF আউটফ্লো, Coinbase ডিসকাউন্ট, স্ট্রাকচার্ড সেলিং, এবং খারাপভাবে পজিশন করা লং পজিশনের লিকুইডেশন ঘটে, যেখানে বাজার পুনরুদ্ধারের স্পষ্ট কোনো কারণ ছিল না। তদুপরি, ধনকুবেরদের বিক্রয়, ঋণে ডুবে থাকা মার্কেট মেকার, সুরক্ষামূলক তারল্যের অভাব, এবং কোয়ান্টাম সংকটের অস্তিত্বজনিত হুমকির মতো স্থায়ী উদ্বেগগুলো বিটকয়েনের দ্রুত পুনরুদ্ধারের পথে বাধা হয়ে আছে। তবে, এই পতনের সময় একটি প্রশ্ন বারংবার সম্প্রদায়কে বিরক্ত করেছে: ঠিক কীভাবে বিটকয়েনের অস্থিরতা বদলে গেছে?

আসলে, বিটকয়েনের পরিবর্তনের প্রক্রিয়া নীরবে বদলে গেছে।

গত দুই বছরে ব্যাপকভাবে বিশ্বাস করা হয়েছিল যে ETF-গুলি বিটকয়েনকে "শান্ত" করেছে, এর অস্থিরতা কমিয়ে দিয়েছে এবং একসময় ম্যাক্রো অর্থনীতির জন্য অত্যন্ত সংবেদনশীল এই সম্পদকে একটি ট্রেডিং টুলে রূপান্তরিত করেছে যা প্রাতিষ্ঠানিক নিয়ন্ত্রণ এবং অস্থিরতা দমন ব্যবস্থার অধীন। তবে, যদি আপনি গত ৬০ দিনের দিকে মনোযোগ দেন, আপনি দেখতে পাবেন যে এটি সঠিক নয় এবং বাজার পূর্ববর্তী অস্থির অবস্থায় ফিরে গেছে।

গত পাঁচ বছরে বিটকয়েনের প্রস্তাবিত অস্থিরতার দিকে ফিরে তাকালে, আমরা দেখতে পাই যে এই সূচকের শিখরগুলি পূর্বানুমানযোগ্য:

প্রথম শিখর (এবং সর্বোচ্চ শিখর) ঘটে মে ২০২১-এ, যখন বিটকয়েন খনির ওপর নিষেধাজ্ঞার কারণে প্রস্তাবিত অস্থিরতা ১৫৬% পর্যন্ত বৃদ্ধি পায়।

দ্বিতীয় শিখর ঘটে মে ২০২২-এ, Luna/UST ক্র্যাশের কারণে, যা ১১৪% শিখর স্পর্শ করে।

তৃতীয় শিখর ঘটে জুন এবং জুলাই ২০২২-এ, যখন 3AC লিকুইডেট হয়েছিল।

চতুর্থ শিখর ঘটে নভেম্বর ২০২২-এ, যখন FTX ক্র্যাশ করেছিল।

সেই সময় থেকে, বিটকয়েনের অস্থিরতা আর কখনোই ৮০% অতিক্রম করেনি। সবচেয়ে কাছাকাছি ছিল মার্চ ২০২৪-এ, যখন স্পট বিটকয়েন ETF টানা তিন মাস ইনফ্লো দেখেছিল।

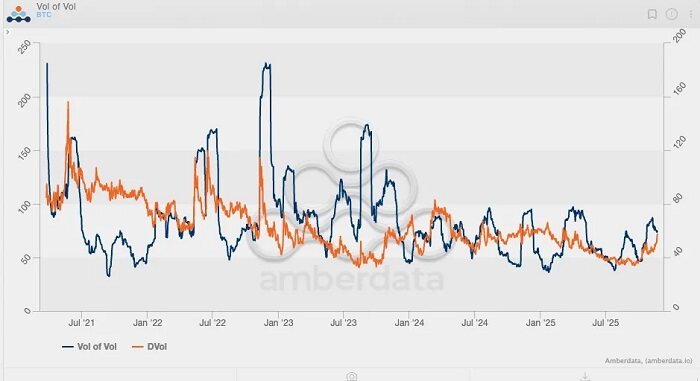

একটি স্পষ্টতর ধরণ উদ্ভাসিত হয় যখন বিটকয়েন ভোলাটিলিটি ইনডেক্স (VVII)-এর পর্যবেক্ষণ করা হয়, যা মূলত ভোলাটিলিটির দ্বিতীয় ডেরিভেটিভ, অথবা ভোলাটিলিটির পরিবর্তনের হারকেই প্রতিফলিত করে। ঐতিহাসিক তথ্য দেখায় যে FTX ক্র্যাশের সময় সর্বোচ্চ VVII হয়েছিল, যখন এটি প্রায় ২৩০-এ বৃদ্ধি পেয়েছিল। তবে, ২০২৪ সালের শুরুতে ETF নিয়ন্ত্রক স্বীকৃতি পাওয়ার পর থেকে, বিটকয়েন VVII আর কখনও ১০০ অতিক্রম করেনি, এবং নির্দেশিত ভোলাটিলিটি ক্রমাগত হ্রাস পেয়েছে, যা স্পট প্রাইসের গতিবিধির সঙ্গে অসংশ্লিষ্ট ছিল। অন্য কথায়, ETF চালুর আগের বাজার কাঠামোর উচ্চ ভোলাটিলিটি বৈশিষ্ট্যটি বিটকয়েন মনে হয় পরিত্যাগ করেছে।

তবে, গত ৬০ দিনে পরিস্থিতি পরিবর্তিত হয়েছে, ২০২৫ সালের পর প্রথমবারের মতো বিটকয়েন ভোলাটিলিটি বেড়েছে।

উপরের চার্টটি দেখুন এবং রঙের গ্রেডিয়েন্টের দিকে মনোযোগ দিন (হালকা নীল থেকে গাঢ় নীল "কয়েক দিন আগে" নির্দেশ করে)। সাম্প্রতিক প্রাইস অ্যাকশন পর্যবেক্ষণ করলে, আপনি লক্ষ্য করবেন একটি সংক্ষিপ্ত সময়কাল যেখানে স্পট বিটকয়েন ভোলাটিলিটি ইনডেক্স প্রায় ১২৫-এ পৌঁছায়, যখন নির্দেশিত ভোলাটিলিটিও বৃদ্ধি পায়। সে সময়, বিটকয়েনের ভোলাটিলিটি সূচকগুলো সম্ভবত বাজারের ব্রেকআউটের ইঙ্গিত দিচ্ছিল, পূর্বের ভোলাটিলিটি এবং স্পট প্রাইসের মধ্যে ইতিবাচক সম্পর্কের কারণে। তবে, প্রত্যাশার বিপরীতে, যেটা এখন সবাই জানেন, বাজার পরবর্তীতে পথ পরিবর্তন করে এবং পতন ঘটে।

এর চেয়েও আকর্ষণীয় হলো, স্পট প্রাইসের পতনের পরেও নির্দেশিত ভোলাটিলিটি (IV) বৃদ্ধি পেতে থাকে। ETF যুগের পর থেকে এটি একটি বিরল ঘটনা, যেখানে বিটকয়েনের দাম কমছে কিন্তু নির্দেশিত ভোলাটিলিটি বাড়ছে। বলা যেতে পারেযে এই সময়টি বিটকয়েনের ভোলাটিলিটি ধরণে আরেকটি গুরুত্বপূর্ণ "টার্নিং পয়েন্ট" উপস্থাপন করছে: বিটকয়েনের নির্দেশিত ভোলাটিলিটি ETF-এর আবির্ভাবের আগের স্তরে ফিরে আসছে।

এই প্রবণতাকে আরও ভালভাবে বুঝতে, আমরা আরও বিশ্লেষণের জন্য একটি স্কিউ চার্ট ব্যবহার করি। বাজারের উল্লেখযোগ্য পতনের সময়ে, পুট অপশনগুলোর স্কিউনেস সাধারণত দ্রুত বৃদ্ধি পায়—যেমনটি আগের তিনটি বড় ঘটনার সময় দেখা গিয়েছিল, স্কিউনেস -২৫% এ পৌঁছেছিল।

যাইহোক, বাজার পতনের সময় স্কিউনেস নয়, বরং জানুয়ারি ২০২১ হল সবচেয়ে উল্লেখযোগ্য ডেটার দিক, যখন কল অপশনের সর্বোচ্চ স্কিউনেস +৫০% অতিক্রম করে। এটি এমন সময়ের সাথে মিলে যায় যখন বিটকয়েন সাম্প্রতিক বছরগুলিতে তার শেষ সত্যিকারের মেগা-গামা স্কুইজের অভিজ্ঞতা অর্জন করেছিল: বিটকয়েনের দাম $২০,০০০ থেকে $৪০,০০০-এ বৃদ্ধি পেয়েছিল, ২০১৭ সালে তার সর্বোচ্চ রেকর্ড ভেঙে ট্রেন্ড অনুসরণকারীদের, সিটিএস এবং মোমেন্টাম ফান্ডগুলির একটি প্রবাহ সৃষ্টি করেছিল। বাস্তবিক ভোলাটিলিটি বিস্ফোরিত হয়েছিল, যা ব্যবসায়ীদের সংক্ষিপ্ত পজিশনের গামা ঝুঁকি হেজ করতে স্পট/ফিউচার কিনতে বাধ্য করেছিল, যা পাল্টা মূল্য আরও বাড়িয়েছিল। এটি ডেরিবিট-এর প্রথম রেকর্ড-ব্রেকিং খুচরা প্রভাব চিহ্নিত করেছিল, যখন ব্যবসায়ীরা আউট-অফ-দ্য-মানি কল অপশনের ক্ষমতা আবিষ্কার করেছিল।

বিশ্লেষণ দেখায় যে অপশন পজিশনের পরিবর্তনগুলি পর্যবেক্ষণ করা অত্যন্ত গুরুত্বপূর্ণ। শেষ পর্যন্ত, স্পট ট্রেডিং নয় বরং অপশন পজিশনই বিটকয়েনের দামের নতুন উচ্চতায় পৌঁছানোর জন্য সিদ্ধান্তমূলক পদক্ষেপকে চালিত করেছে।

বিটকয়েন ভোলাটিলিটি প্রবণতার আরও একটি "ইনফ্লেকশন পয়েন্ট" উদয় হওয়ার সাথে সাথে, দাম আবারও অপশন দ্বারা চালিত হতে পারে। যদি এই পরিবর্তন অব্যাহত থাকে, তাহলে বিটকয়েনের ঊর্ধ্বগতির পরবর্তী তরঙ্গ কেবল ইটিএফ ইনফ্লো থেকে আসবে না বরং একটি ভোলাটাইল মার্কেট থেকেও (যেখানে আরও বিনিয়োগকারী ভোলাটিলিটি থেকে লাভ করতে প্রবেশ করবে), কারণ বাজার শেষ পর্যন্ত বিটকয়েনের প্রকৃত সম্ভাবনাকে স্বীকৃতি দেবে।

২২ নভেম্বর, ২০২৫ তারিখে ডেরিবিট প্ল্যাটফর্মে মার্কিন ডলার ওপেন ইন্টারেস্টের শীর্ষ পাঁচটি বাণিজ্য পরিমাণগত মান অনুসারে নিম্নরূপ:

১। ২৬ ডিসেম্বর, ২০২৫-এ মেয়াদ উত্তীর্ণ পুট অপশন, যার মূল্য $৮৫,০০০ এবং ওপেন ইন্টারেস্ট $১ বিলিয়ন;

২। ২৬ ডিসেম্বর, ২০২৫-এ মেয়াদ উত্তীর্ণ কল অপশন, যার মূল্য $১৪০,০০০ এবং ওপেন ইন্টারেস্ট $৯৫,০০০;

৩। $২০০,০০০ মূল্যের কল অপশন ২৬ ডিসেম্বর, ২০২৫-এ মেয়াদ উত্তীর্ণ, যার ওপেন ইন্টারেস্ট $৭২০ মিলিয়ন;

৪। ২৮ নভেম্বর, ২০২৫-এ মেয়াদ উত্তীর্ণ পুট অপশন, যার মূল্য $৮০,০০০ এবং ওপেন ইন্টারেস্ট $৬৬০ মিলিয়ন;

৫। ২৬ ডিসেম্বর, ২০২৫-এ মেয়াদ উত্তীর্ণ কল অপশন, যার মূল্য $১২৫,০০০ এবং ওপেন ইন্টারেস্ট $৬২০ মিলিয়ন।

এর পাশাপাশি, ২৬ নভেম্বর পর্যন্ত, ব্ল্যাকরকের শীর্ষ দশটি আইবিআইটি অপশন পজিশনগুলি নিম্নরূপ:

এটি দেখায় যে বছরের শেষের আগে অপশন বরাদ্দের চাহিদা (পরিমাণগত মান দ্বারা গণনা করা) অপশন বরাদ্দের চাহিদার তুলনায় বড়, এবং অপশন স্ট্রাইক মূল্যের ব্যাপ্তি অপশনের স্ট্রাইক মূল্যের ব্যাপ্তির তুলনায় আউট-অফ-দ্য-মানি অপশনগুলির দিকে আরও পক্ষপাতমূলক।

বিটকয়েনের দুই বছরের ইমপ্লাইড ভোলাটিলিটি চার্টের আরও পর্যবেক্ষণে দেখা যায় যে গত দুই মাস ধরে স্থায়ী ভোলাটিলিটি চাহিদাটি ২০২৪ সালের ফেব্রুয়ারি ও মার্চ মাসের মধ্যে চার্টে দেখা অনুরূপ প্যাটার্নের সাথে সবচেয়ে বেশি মিল রয়েছে। অনেকে মনে রাখবেন যে এটি বিটকয়েন ইটিএফ ইনফ্লো দ্বারা চালিত উর্ধ্ব প্রবাহের সাথে মিলে যায়। অন্য কথায়,ওয়াল স্ট্রিটকে আরও বিনিয়োগকারী আকর্ষণ করতে উচ্চ ভোলাটিলিটি বজায় রাখতে বিটকয়েনের প্রয়োজন, কারণ ওয়াল স্ট্রিট একটি প্রবণতিতে চালিত শিল্প যা বছর শেষের বোনাসের আগে লাভ সর্বাধিক করতে পছন্দ করে।

ভোলাটিলিটি একটি স্ব-চালিত লাভ-চালিত যন্ত্রের মতো।

অবশ্যই, এটি বলা খুব তাড়াতাড়ি যে ভোলাটিলিটি তার প্রবণতা থেকে বেরিয়ে এসেছে নাকি ইটিএফ প্রবাহ একই পথে চলবে; অন্য কথায়, স্পট মূল্য কমতে পারে। তবে, যদি স্পট মূল্য বর্তমান স্তর থেকে আরও কমে যায় এবং এই সময়ে ইম্প্লায়েড ভোলাটিলিটি (IV) বৃদ্ধি পায়, এটি স্পষ্টভাবে একটি সম্ভাব্য উল্লেখযোগ্য মূল্য পুনরুদ্ধার নির্দেশ করে, বিশেষত একটি "স্টিকি অপশন" পরিবেশে যেখানে ব্যবসায়ীরা এখনও দীর্ঘমেয়াদী বিনিয়োগ করতে আগ্রহী। কিন্তু যদি বিক্রয় অব্যাহত থাকে এবং ভোলাটিলিটি স্থবির থাকে বা এমনকি কমে যায়, তাহলে নিম্নগামী প্রবণতা থেকে বেরিয়ে যাওয়ার পথ উল্লেখযোগ্যভাবে সংকীর্ণ হবে, বিশেষত সাম্প্রতিক কাঠামোগত বিক্রয় যা একটি সিরিজ নেতিবাচক বাহ্যিকতাকে উদ্দীপ্ত করেছে। এই পরিস্থিতিতে, বাজার পুনরুদ্ধার পয়েন্ট খুঁজে পাওয়ার পরিবর্তে একটি সম্ভাব্য বিয়ারিশ প্রবণতা ধীরে ধীরে গঠন করছে।

আগামী কয়েক সপ্তাহ আকর্ষণীয় হতে চলেছে।