মূল লেখক: নিশিল জেইন

ব্লক হরিণ

প্রাক্কথা

1960 এর দশকে, ক্রেডিট কার্ড শিল্পটি অসংগঠিত ছিল। মার্কিন যুক্তরাষ্ট্রের সারা দেশের ব্যাংকগুলো নিজেদের পেমেন্ট নেটওয়ার্ক গঠনের চেষ্টা করছিল, কিন্তু প্রতিটি নেটওয়ার্ক পৃথক ছিল। আপনি যদি ব্যাংক অফ আমেরিকা ক্রেডিট কার্ড ধারণ করেন, তবে শুধুমাত্র ব্যাংক অফ আমেরিকা এর সাথে চুক্তি করা ব্যবসায় ব্যবহার করতে পারবেন। এবং যখন ব্যাংকগুলো অন্যান্য ব্যাংকের ব্যবসা বাড�

যদি ব্যবসায়ী অন্য একটি ব্যাংক থেকে প্রদত্ত কার্ড গ্রহণ করে তবে লেনদেনটি তার পুরানো চেক সেটলমেন্ট সিস্টেমের মাধ্যমে সেটল করা হবে। যত বেশি ব্যাংক যুক্ত হবে, সেটলমেন্টের সম

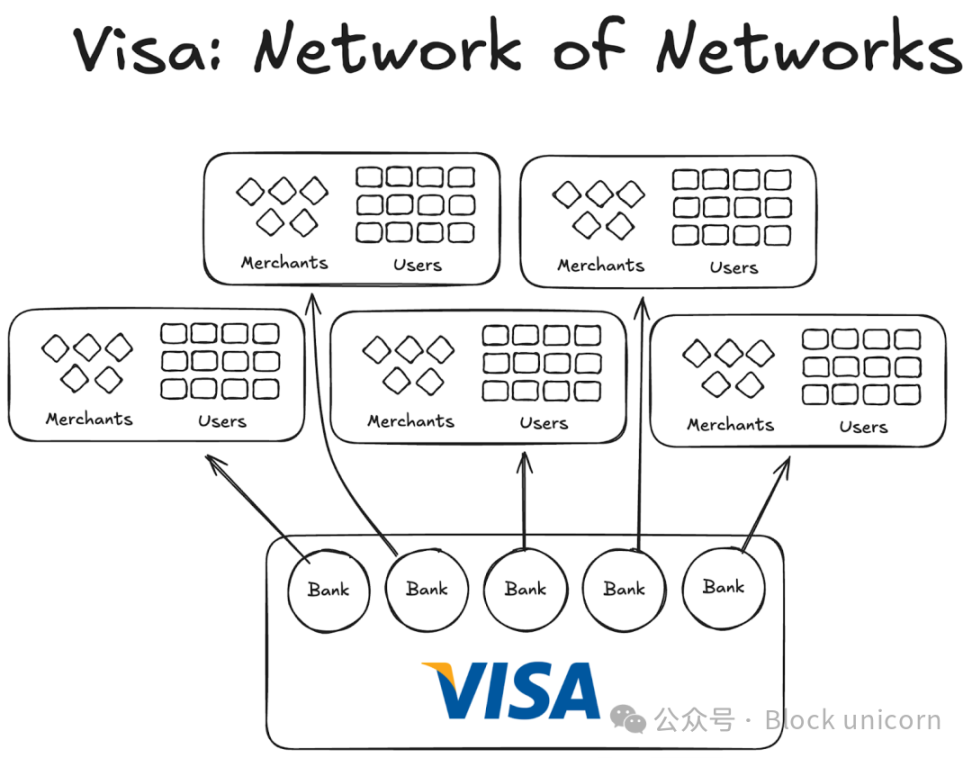

পরে ভিসা আসে। যদিও এটি প্রবর্তিত প্রযুক্তি ব্যাঙ্ক কার্ড পেমেন্ট বিপ্লবে একটি গুরুত্বপূর্ণ ভূমিকা পালন করেছিল, তবে এর বিশ্বব্যাপী ব্যবহারযোগ্যতা এবং বিশ্বব্যাপী ব্যাঙ্কগুলিকে তাদের নেটওয়ার্কে যোগদানের সাফল্য ছিল আরও গুরুতর সাফল্য। আজকে, প্রায় সমস্ত ব্যাঙ্ক ভিসা নেটওয়ার্ক

যদিও আজ এটি খুবই স্বাভাবিক মনে হয়, কিন্তু আপনি যদি মার্কিন যুক্তরাষ্ট্রের এবং বাইরের প্রথম 1,000টি ব্যাংককে বুঝিয়ে দেওয়া সম্পর্কে চিন্তা করেন যে তাদের নিজস্ব নেটওয়ার্ক গঠনের পরিবর্তে একটি সহযোগিতা চ�

১৯৮০ এর দশকে, ভিসা প্রধান পেমেন্ট নেটওয়ার্ক হিসাবে প্রতিষ্ঠিত হয়েছিল এবং যুক্তরাষ্ট্রে প্রায় ৬০% ক্রেডিট কার্ড লেনদেন প্রক্রিয়াকরণ করেছিল। বর্তমানে, ভিসা ২০০ টির বেশী দেশে কাজ করে।

প্রধান বিষয়টি হল আরও উন্নত প্রযুক্তি বা আরও বেশি অর্থ নয়, বরং স্ট্রাকচার: একটি প্ররোচনা সমন্বয়, বিচ্ছিন্ন মালিকানা এবং যৌগিক নেটওয়ার্ক প্�

বর্তমানে স্থিতিশীল মুদ্রাগুলোও একই অবিচ্ছিন্নতা সমস্যার মুখোমুখি হচ্ছে। এবং সমাধানটি হতে পারে ৫০ বছর আগে ভিসা করা ক

ভিসা এর আগের পরীক্ষা

ভিসা এর আগে যে সব কোম্পানি আসে সেগুলো বিকশিত হয়নি।

এম.ই.এক্স. (AMEX) স্বাধীন ব্যাংক হিসেবে তাদের ক্রেডিট কার্ড ব্যবসা বাড়ানোর চেষ্টা করেছিল, কিন্তু তাদের স্কেল বাড়ানো শুধুমাত্র নতুন নতুন বিক্রেতা তাদের ব্যাংক নেটওয়ার্কে যুক্ত হওয়ার সীমায় সীমাবদ্ধ ছিল। অন্যদিকে, ব্যাঙ্ক অফ আমেরিকা কার্ড (BankAmericard) এর ক্রেডিট কার্ড নেটওয়ার্ক ছিল ব্যাঙ্ক অফ আমেরিকা দ্বারা পর

আমেরিকান এক্সপ্রেস প্রতিটি দোকান এবং ব্যবহারকারীকে আলাদা আলাদা ভাবে খুঁজে বার করে তাদের ব্যাঙ্ক অ্যাকাউন্ট খুলতে হয়েছিল, কিন্তু ভিসা নিজের গ্রহণকারী ব্যাঙ্কগুলোর মাধ্যমে স্কেল করেছে। ভিসা নেটওয়ার্কে যুক্ত হওয়া প্রতিটি ব্যাঙ্ক সহজেই হাজার হাজার নতু

অন্যদিকে, ব্যাঙ্ক অফ আমেরিকা কার্ড (ব্যাঙ্ক অ্যামেরিকার্ড) এর অবকাঠামোর সমস্যা ছিল। তারা কীভাবে একটি গ্রাহক ব্যাঙ্ক অ্যাকাউন্ট থেকে অন্য একটি বিক্রেতা ব্যাঙ্ক অ্যাকাউন্টে ক্রেডিট কার্ড লেনদেনগুলি কার্যকর

ব্যাংকগুলো যত বেশি যুক্ত হবে, সমস্যাটি তত বেশি গুরুতর হবে। এটি সমাধানের জন্য ভিসা চালু হয

ভিসা নেটওয়ার্ক ইফেক্টের চারটি স্তম্ভ

ভিসা এর গল্প থেকে আমরা জানতে পারি যে এর নেটওয়ার্ক প্রভাব ক্রমাগত সঞ্চিত হওয়ার 2-3টি প্রধান কারণ ছিল:

ভিসা একটি স্বাধীন তৃতীয় পক্ষ হওয়ার কারণে লাভবান। কোনও ব্যাংক প্রতিযোগিতার কোনও অনুভূতি না পেতে নিশ্চিত করতে, ভিসা একটি সহযোগী স্বাধীন সংস্থা হিসাবে ডিজাইন করা হয়েছে। ভিসা বিতরণের পাই বা কেক প্রতিযোগিতা করে না, বরং ব্যাংকগুলি

এটি অংশগ্রহণকারী ব্যাংকগুলিকে বৃহত লাভের অংশ অর্জনের জন্য উৎসাহিত করে। প্রতিটি ব্যাংক মোট লাভের একটি অংশ পাওয়ার অধিকার রাখে, যার পরিমাণ সেই ব্যাংক প্রক্রিয়াকরণ

ব্যাংকগুলো অনলাইন বৈশিষ্ট্যগুলোর উপর কথোপকথনের অধিকার রাখে। ভিসা এর নিয়ম এবং পরিবর্তনগুলো সমস্ত সম্পর্কিত ব্যাংকের মতামত নেওয়ার মাধ্যমে ভোট দ্বারা নির্ধারিত হয় এবং ৮০

ভিসা প্রতিটি ব্যাংকের সাথে একচেটিয়া চুক্তি করেছে (অন্তত শুরুতে এটি ছিল)। কো-অপারেটিভে যোগদানকারী কোনও ব্যক্তি শুধুমাত্র ভিসা কার্ড এবং নেটওয়ার্ক ব্যবহার করতে পারে এবং অন্য কোনও নেটওয়ার্কে যোগদান করতে পারে না - সুতরাং ভিসা ব্যাংকের সাথে যোগাযোগ করতে, আপনার

যখন ভিসা এর প্রতিষ্ঠাতা ডি হক ব্যাংকগুলোকে ভিসা নেটওয়ার্কে যোগদানের জন্য মার্কিন যুক্তরাষ্ট্রের বিভিন্ন জায়গায় প্রতিষ্ঠানগুলোকে প্রতিষ্ঠানগুলোকে প্রতিষ্ঠানগুলোকে প্রতিষ্ঠানগুলোকে প্রতিষ্ঠানগুলোকে প্রত

তিনি ব্যাখ্যা করতে হবে যে, ভিসা যোগ করা একই নেটওয়ার্কে আরও বেশি ব্যবহারকারী এবং আরও বেশি দোকানদারদের সংযোগ করবে, যা বিশ্বব্যাপী আরও বেশি ডিজিটাল লেনদেন সৃষ্টি করবে এবং সকল অংশগ্রহণকারীদের জন্য আরও বেশি আয় সৃষ্টি করবে। তিনি এছাড়াও ব্যাখ্যা করতে হবে যে, যদি ত

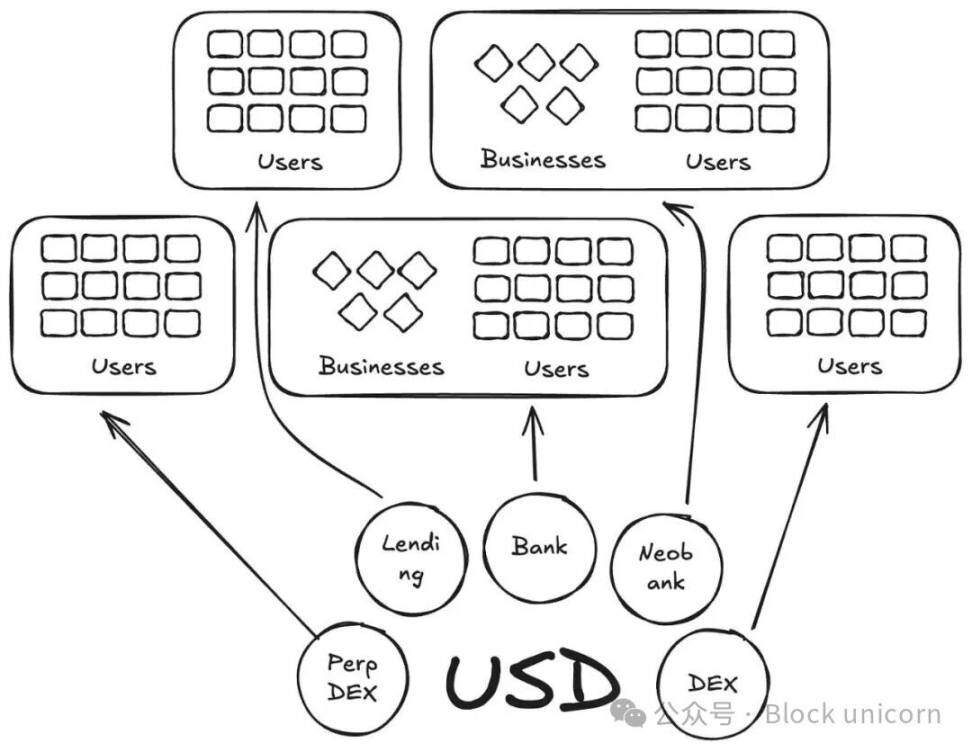

স্থিতিশীল মুদ্রার জন্য �

অ্যান্চরেজ ডিজিটাল এবং স্থিতিশীল মুদ্রা হিসাবে পরিষেবা (স্টেবলকয়েন অ্যাস অ্যাস সার্ভিস) প্রদানের জন্য বর্তমানে অন্যান্য কোম্পানিগুলি কিছু অর্থে ব্যাঙ্ক অফ আমেরিকার্ডের গল্পটি পুনরাবৃত্তি করছে। তারা নতুন জারীকারীদের জন্য স্থিতিশীল মুদ্রার অবকাঠামো প্রদান করে এবং তরলতা নতুন নতুন টোকেনে ছড়িয়ে প

বর্তমানে, ডিফিলামা প্ল্যাটফর্মে 300 টির বেশী স্থায়ী মুদ্রা রয়েছে। এছাড়াও, প্রতিটি নতুনভাবে তৈরি করা স্থায়ী মুদ্রা শুধুমাত্র তার নিজস্ব পারিপার্শ্বিকের সীমাবদ্ধ। ফলে, কোনও স্থায়ী মুদ্রাই মুখ্যপ্রবাহে পৌঁছানোর জন্য প্রয়োজনীয় নেটও

এই নতুন মুদ্রা সমর্থন করে এমন একই অন্তর্নিহিত সম্পত্তি রয়েছে, তাহলে আমাদের নতুন কোডযুক্ত আরও মুদ্রার প

আমাদের ভিসা গল্পে, এগুলো ব্যাঙ্ক অফ আমেরিকা কার্ডের মতো। ইথেনা, আঁচোরেজ ডিজিটাল, এম০ বা ব্রিজ, প্রত্যেকটি প্রোটোকল নিজেদের স্থিতিশীল মুদ্রা প্রকাশ করতে দেয়, কিন্তু এটি শুধুমাত্র শিল্পের ভাঙ্গন বাড়িয়ে দেবে।

ইথেনা হল একটি আরও একই ধরনের প্রোটোকল, যা আয় প্রেরণ এবং তাদের স্থায়ী মুদ্রা সাদা লেবেল করার অনুমতি দেয়। মেগা ইথার ইউএসডিএম প্রকাশ করেছে এমন একইভাবে- তারা ইউএসডিটিবি সমর্থনকারী টুলগুলি ব্যবহার করে ইউএসড

তবুও, এই মডেলটি ব্যর্থ হয়েছিল। এটি কেবলমাত্র পরিবেশ ব্যবস্থাকে

ক্রেডিট কার্ড ক্ষেত্রে, ব্যাঙ্কগুলির ব্র্যান্ডিংয়ের পার্থক্য কোনও গুরুত্বপূর্ণ নয়, কারণ এটি ব্যবহারকারী থেকে বিক্রেতার দিকে পেমেন্টে কোনও বাধা সৃষ্টি করে না। নীচে

তবে স্থিতিশীল মুদ্রা এর ক্ষেত্রে এটি প্রযোজ্য নয়। বিভিন্ন মুদ্রা কোড অসীম পরিমাণে তরলতা সুইমিং প

ব্যবসায়ী (বা এই ক্ষেত্রে একটি অ্যাপ্লিকেশন বা প্রোটোকল) M0 বা ব্রিজ দ্বারা প্রকাশিত সমস্ত স্থিতিশীল মুদ্রা তাদের গ্রহণযোগ্য স্থিতিশীল মুদ্রা তালিকায় যুক্ত করবে না। এটি পাবলিক মার্কেটে এগুলোর তরলতা অনুযায়ী সিদ্ধান্ত নেবে; সবচেয়ে বেশি ধারণকারী এবং সবচেয়ে বেশি তরল মুদ্রা গ্রহণযোগ্য হওয়া উচিত এবং বাকি গুলো গ্রহণযোগ্য হবে �

ভবিষ্যতের পথ: স্থিতিশীল মুদ্রার ভিসা মডেল

আমাদের স্থিতিশীল মুদ্রা বিভিন্ন সম্পত্তির শ্রেণিগুলি পরিচালনা করার জন্য স্বাধীন তৃতীয় পক্ষের প্রয়োজন। এই সম্পত্তি সমর্থিত প্রকাশক এবং অ্যাপ্লিকেশনগুলি সহযোগিতা কর্মসূচির সদস্য হিসেবে যোগদান করতে এবং রিজার্ভ আয় পেতে সক্ষম হওয়া উচিত। এক

নেটওয়ার্ক প্রভাবের দিক থেকে, এটি একটি অসাধারণ মডেল হবে। যত বেশি প্রকাশক এবং প্রোটোকল একই টোকেনে যোগ দিবে, এটি একটি টোকেনের ব্যাপক ব্যবহার সৃষ্টি করবে যা আয় বাইরে না পাঠিয়ে অভ্যন্তরীণভাবে রাখবে।