原文作者:Nick Maggiulli, ফিনান্স ব্লগার এবং 《Just Keep Buying》এর লেখক

原文编译:Felix, PANews

বিনিয়োগকারীদের সাধারণ ধারণা হল, অতিরিক্ত লাভ (আলফা), অর্থাৎ বাজারকে ছাড়িয়ে যাওয়ার ক্ষমতা, বিনিয়োগকারীদের লক্ষ্য হওয়া উচিত। এটি যুক্তিযুক্ত। অন্যান্য শর্ত সমান থাকলে, আলফা যত বেশি, ততই ভালো।

তবে, আলফার উপস্থিতি সব সময়ে ভালো বিনিয়োগের রিটার্ন নির্দেশ করে না। কারণ আপনার আলফা বাজারের কর্মক্ষমতার উপর নির্ভর করে। বাজারের কর্মক্ষমতা যদি খারাপ হয়, তাহলে আলফা থাকা সত্ত্বেও আপনাকে লাভ এনে দিতে পারে না।

একটি উদাহরণ হিসেবে কল্পনা করুন দুটি বিনিয়োগকারী—Alex এবং Pat। Alex বিনিয়োগে খুব দক্ষ এবং প্রতি বছর বাজারের থেকে ৫% বেশি লাভ অর্জন করে। অন্যদিকে, Pat একজন খারাপ বিনিয়োগকারী এবং প্রতি বছর বাজারের থেকে ৫% কম লাভ অর্জন করে। যদি Alex এবং Pat একই সময়কাল বিনিয়োগ করে, তাহলে Alex-এর বার্ষিক লাভ হার সব সময় Pat-এর থেকে ১০% বেশি থাকবে।

কিন্তু যদি Pat এবং Alex-এর বিনিয়োগ শুরু করার সময় আলাদা হয়? এমন পরিস্থিতি কি হতে পারে যেখানে Alex দক্ষ হলেও Pat-এর লাভ হার বেশি হয়?

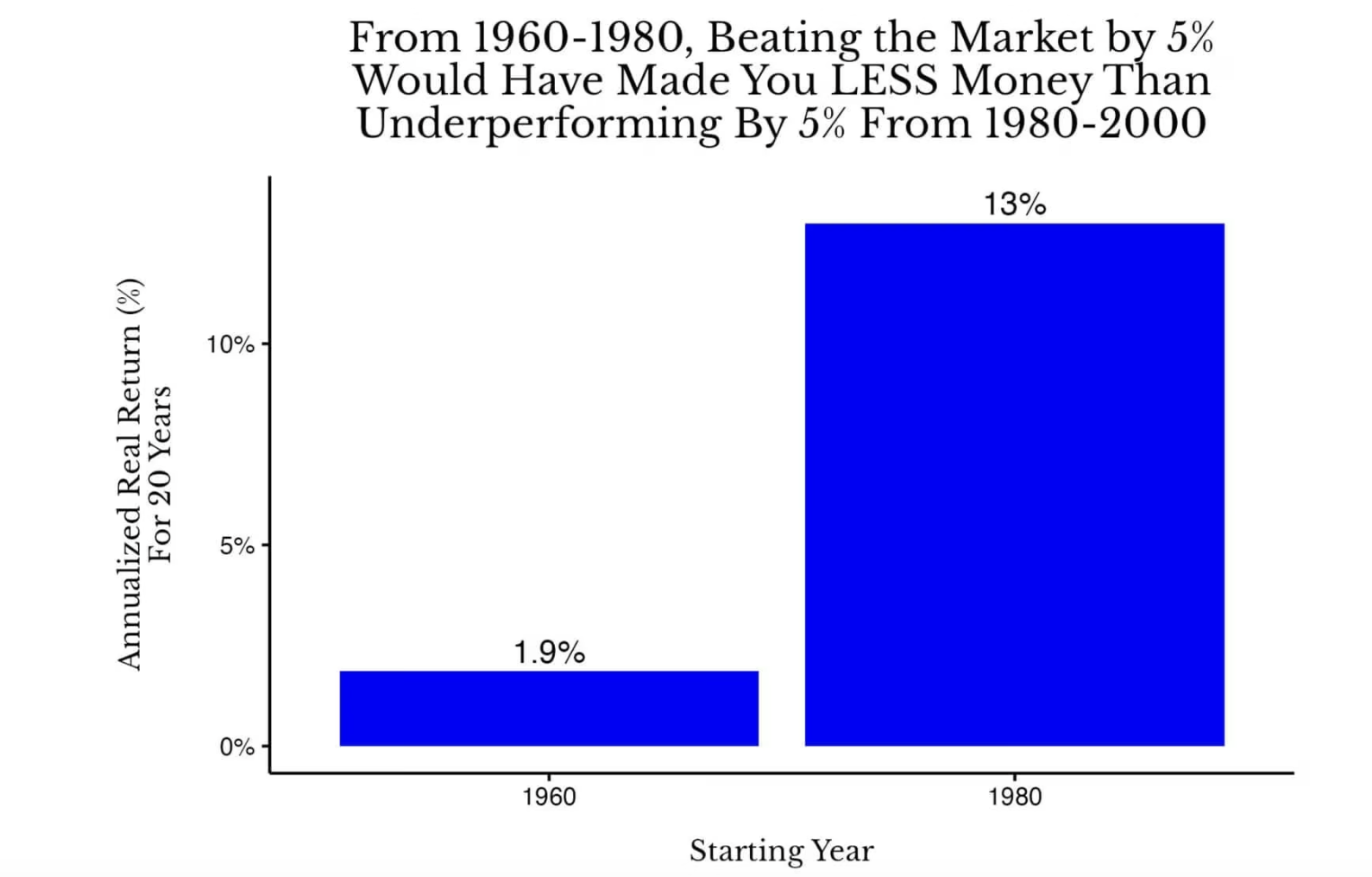

উত্তর হল—হ্যাঁ। বাস্তবিকভাবে, যদি Alex ১৯৬০ থেকে ১৯৮০ পর্যন্ত মার্কিন স্টক মার্কেটে বিনিয়োগ করে আর Pat ১৯৮০ থেকে ২০০০ পর্যন্ত মার্কিন স্টক মার্কেটে বিনিয়োগ করে, তাহলে ২০ বছর পর Pat-এর বিনিয়োগ রিটার্ন Alex-এর থেকে বেশি হবে। নিচের চিত্রটি এটি দেখায়:

১৯৬০ থেকে ১৯৮০ এবং ১৯৮০ থেকে ২০০০ মার্কিন স্টক মার্কেটের ২০-বছরের বাস্তব বার্ষিক যৌগিক রিটার্নের তুলনা。

১৯৬০ থেকে ১৯৮০ এবং ১৯৮০ থেকে ২০০০ মার্কিন স্টক মার্কেটের ২০-বছরের বাস্তব বার্ষিক যৌগিক রিটার্নের তুলনা。

এই পরিস্থিতিতে, ১৯৬০ থেকে ১৯৮০ পর্যন্ত Alex-এর বার্ষিক রিটার্ন হবে ৬.৯% (১.৯% + ৫%), এবং ১৯৮০ থেকে ২০০০ পর্যন্ত Pat-এর বার্ষিক রিটার্ন হবে ৮% (১৩% – ৫%)। যদিও Pat-এর বিনিয়োগ দক্ষতা Alex-এর মতো নয়, তবে মুদ্রাস্ফীতির সাথে সামঞ্জস্য করা মোট রিটার্নের ক্ষেত্রে Pat-এর পারফরম্যান্স বেশি উজ্জ্বল।

কিন্তু যদি Alex-এর প্রতিদ্বন্দ্বী একজন প্রকৃত বিনিয়োগকারী হয়? বর্তমানে আমরা Pat-কে Alex-এর প্রতিদ্বন্দ্বী হিসেবে ধরে নিয়েছি, যে প্রতি বছর বাজারের থেকে ৫% কম লাভ অর্জন করে। কিন্তু বাস্তবিকভাবে, Alex-এর আসল প্রতিদ্বন্দ্বী হওয়া উচিত একজন সূচক বিনিয়োগকারী, যার বার্ষিক লাভ বাজারের সমান।

এই পরিস্থিতিতে, যদি Alex ১৯৬০ থেকে ১৯৮০ পর্যন্ত প্রতি বছর বাজারের থেকে ১০% বেশি লাভ অর্জন করে, তবুও সে ১৯৮০ থেকে ২০০০ পর্যন্ত সূচক বিনিয়োগকারীদের থেকে পিছিয়ে থাকবে।

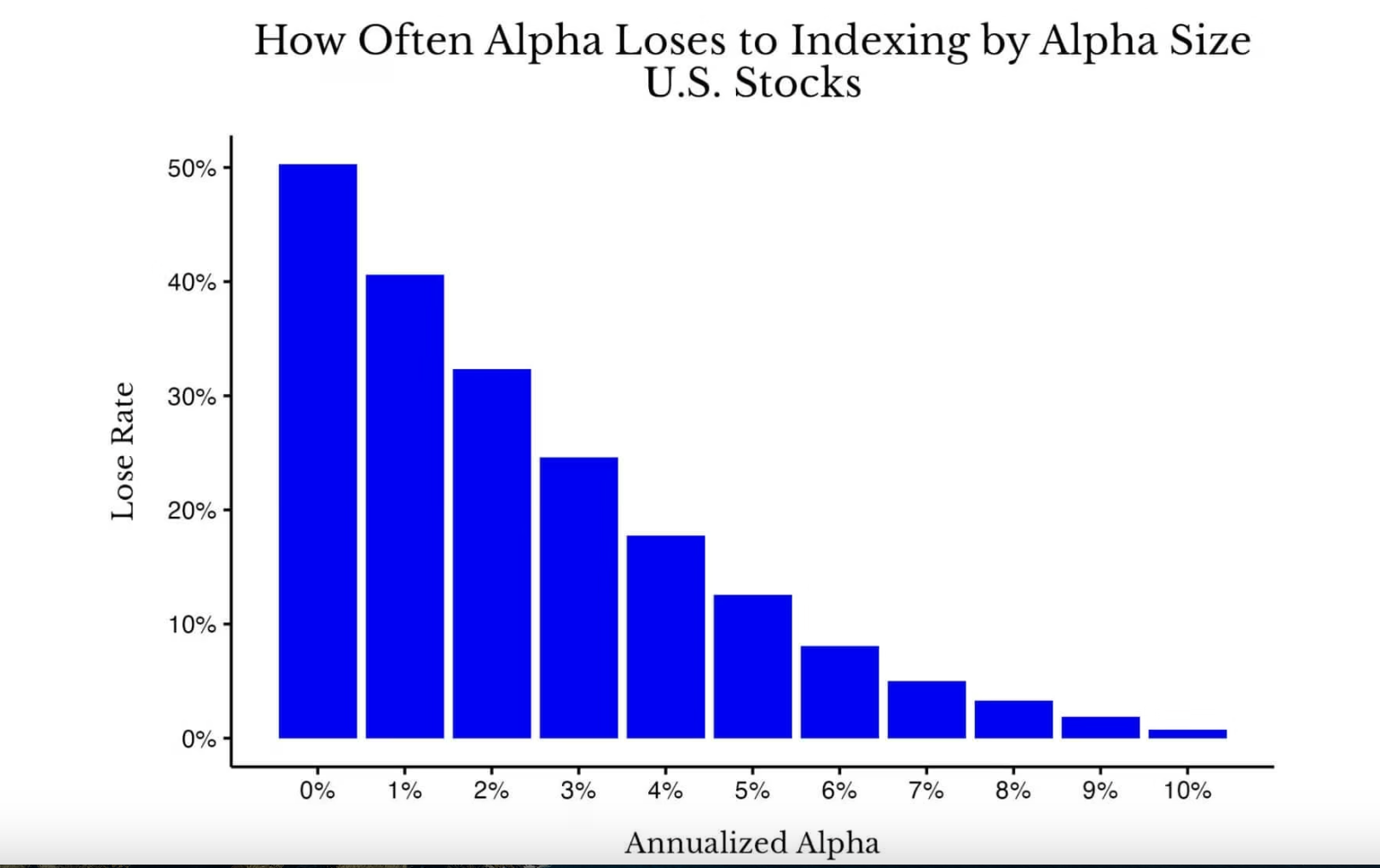

যদিও এটি একটি চরম উদাহরণ (অর্থাৎ, একটি ব্যতিক্রম), আপনি অবাক হবেন জানতে যে আলফা থাকার কারণে ঐতিহাসিক পারফরম্যান্সের তুলনায় পিছিয়ে পড়ার হার আসলেই অনেক বেশি। নিচের চিত্রে এটি দেখানো হয়েছে:

১৮৭১ থেকে ২০০৫ পর্যন্ত মার্কিন স্টক মার্কেটে সমস্ত ২০-বছরের সময়কালের মধ্যে আলফার আকার এবং সূচকের তুলনায় পিছিয়ে পড়ার সম্ভাবনার তুলনা。

১৮৭১ থেকে ২০০৫ পর্যন্ত মার্কিন স্টক মার্কেটে সমস্ত ২০-বছরের সময়কালের মধ্যে আলফার আকার এবং সূচকের তুলনায় পিছিয়ে পড়ার সম্ভাবনার তুলনা。

যেমন আপনি দেখতে পাচ্ছেন, যখন আপনার আলফা (০%) নেই, তখন বাজারকে ছাড়িয়ে যাওয়ার সম্ভাবনা মূলত সিক্কার মতো (প্রায় ৫০%)। তবে, আলফার লাভ বাড়ার সাথে সাথে রিটার্নের যৌগিক প্রভাব সূচকের তুলনায় পিছিয়ে পড়ার হার কমিয়ে দেয়, তবে বৃদ্ধির হার এতটা বড় নয়। উদাহরণস্বরূপ, এমনকি ২০ বছরের সময়কালে প্রতি বছর আলফা লাভ ৩% হলেও, মার্কিন বাজারের ইতিহাসে অন্যান্য সময়ে ২৫% সম্ভাবনা থাকে সূচক ফান্ডের থেকে কম পারফরম্যান্স করার।

অবশ্যই, কিছু লোক বিতর্ক করতে পারে যে আপেক্ষিক লাভই সবচেয়ে গুরুত্বপূর্ণ, তবে আমি এই মতামতের সাথে একমত নই। আপনি কি স্বাভাবিক সময়ে বাজারের গড় রিটার্ন অর্জন করতে চান, নাকি মহামন্দার সময়ে শুধুমাত্র অন্যদের থেকে “কম ক্ষতি” করতে চান (অর্থাৎ, ইতিবাচক আলফা লাভ অর্জন)? আমি অবশ্যই সূচক রিটার্নকে বেছে নেব।

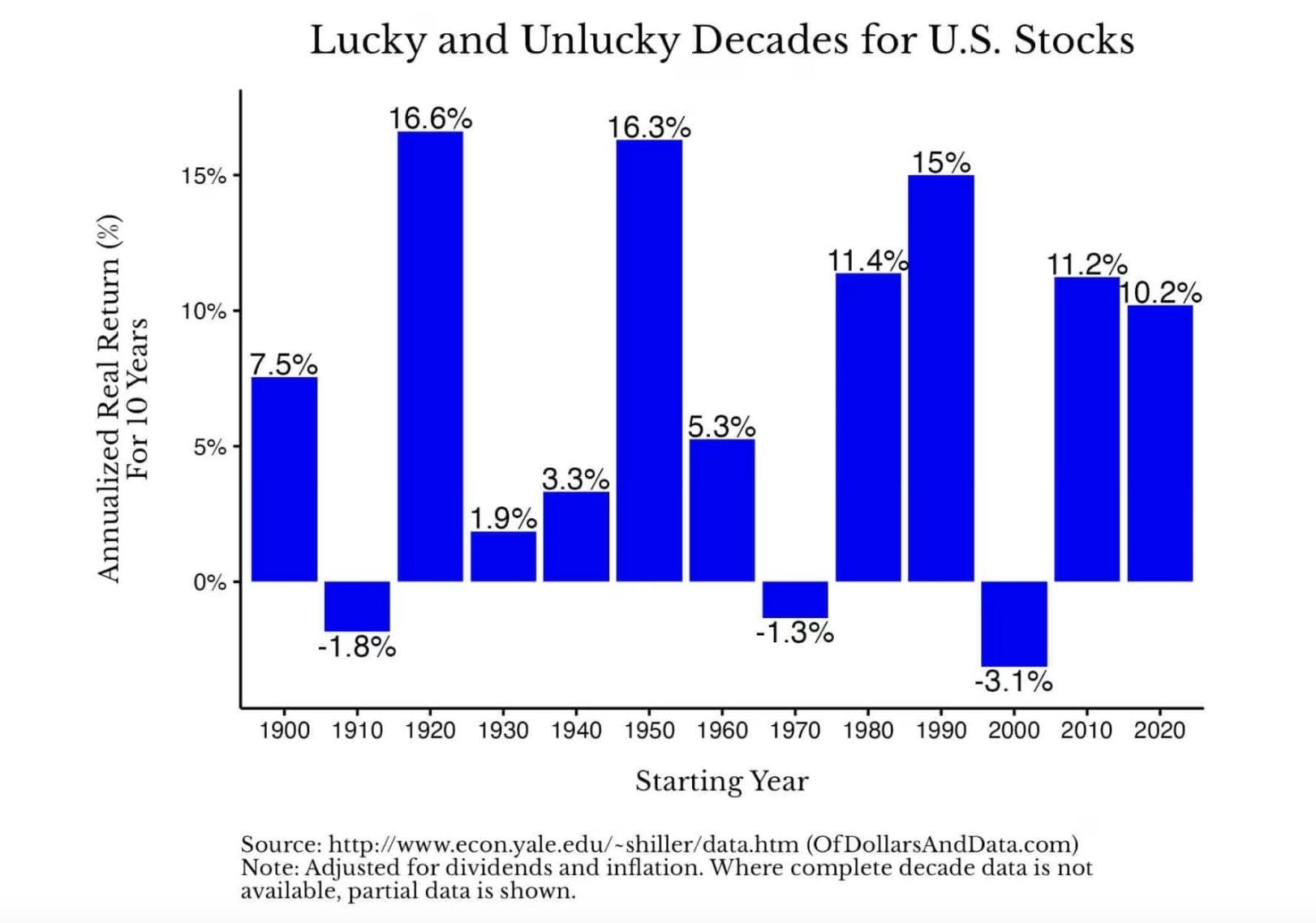

অবশেষে, বেশিরভাগ ক্ষেত্রে সূচক রিটার্ন যথেষ্ট ভালো লাভ দেয়। যেমন নিচের চিত্রে দেখানো হয়েছে, মার্কিন স্টকের বাস্তব বার্ষিক রিটার্ন দশক অনুযায়ী বিভক্ত হয়েছে যা বেশিরভাগই ইতিবাচক (নোট: ২০২০-এর দশকের ডেটা শুধুমাত্র ২০২৫ পর্যন্ত রিটার্ন প্রদর্শন করে):

সকল তথ্যগুলি থেকে প্রমাণিত হয় যে, বিনিয়োগ দক্ষতা গুরুত্বপূর্ণ হলেও অনেক সময় বাজারের পারফরম্যান্স বেশি গুরুত্বপূর্ণ। অন্য কথায়, আলফার জন্য প্রার্থনা করার চেয়ে বেটার জন্য প্রার্থনা করুন।

প্রযুক্তিগত দিক থেকে, β (বেটা) কোনো সম্পদের রিটার্ন বাজারের অস্থিরতার তুলনায় কতটা পরিবর্তন হয় তা পরিমাপ করে। যদি কোনো স্টকের বেটা ২ হয়, তাহলে বাজার ১% বেড়ে গেলে, সেই স্টক ২% বাড়বে বলে আশা করা যায় (এর বিপরীতও সত্য)। তবে সহজীকরণের জন্য, বাজার রিটার্নকে সাধারণত বেটা বলা হয় (অর্থাৎ বেটা গুণাঙ্ক ১)।

ভালো খবর হল, যদি কোনো সময়ে বাজার যথেষ্ট “বেটা” প্রদান না করে, তবে এটি সম্ভবত পরবর্তী সময়কালে রিটার্ন পূরণ করবে। আপনি এটি নিচের চিত্র থেকে দেখতে পারেন, যা ১৮৭১ থেকে ২০২৫ মার্কিন স্টকের ২০-বছরের ঘূর্ণায়মান বার্ষিক বাস্তব রিটার্ন দেখায়:

এই চার্টটি দেখায় কিভাবে কম রিটার্নের সময়ের পরে রিটার্ন শক্তিশালীভাবে ফিরে আসে। মার্কিন স্টকের ইতিহাসের উদাহরণ হিসেবে, যদি আপনি ১৯০০ সালে মার্কিন স্টকে বিনিয়োগ করেন, তাহলে পরবর্তী ২০ বছরে আপনার বার্ষিক বাস্তব রিটার্ন প্রায় ০% হবে। কিন্তু যদি আপনি ১৯১০ সালে বিনিয়োগ করেন, তাহলে পরবর্তী ২০ বছরে আপনার বার্ষিক বাস্তব রিটার্ন প্রায় ৭% হবে। একইভাবে, যদি আপনি ১৯২৯ সালের শেষে বিনিয়োগ করেন, বার্ষিক রিটার্ন প্রায় ১%; এবং যদি আপনি ১৯৩২ সালের গ্রীষ্মে বিনিয়োগ করেন, বার্ষিক রিটার্ন ১০% পর্যন্ত পৌঁছাবে।

এই বিশাল রিটার্ন পার্থক্য আবার প্রমাণ করে যে সামগ্রিক বাজার পারফরম্যান্স (বেটা) বিনিয়োগ দক্ষতার (আলফা) তুলনায় বেশি গুরুত্বপূর্ণ। আপনি হয়তো ভাবছেন, “আমি বাজারের দিকনির্দেশনা নিয়ন্ত্রণ করতে পারি না, তাহলে এর গুরুত্ব কী?”

এটি অত্যন্ত গুরুত্বপূর্ণ, কারণ এটি একটি মুক্তি। এটি আপনাকে "বাজারকে অবশ্যই পরাজিত করতে হবে" এর চাপ থেকে মুক্তি দেয় এবং আপনাকে সত্যিকারভাবে নিয়ন্ত্রণযোগ্য বিষয়গুলোর উপর মনোযোগ কেন্দ্রীভূত করতে সাহায্য করে। বাজার আপনার নির্দেশনা মেনে চলে না বলে উদ্বিগ্ন হওয়ার পরিবর্তে, এটিকে এমন একটি বিষয় হিসেবে দেখুন যা আপনাকে চিন্তা করতে হবে না। এটিকে এমন একটি ভেরিয়েবল হিসেবে দেখুন যা আপনাকে অপটিমাইজ করতে হবে না, কারণ আপনি এটি মোটেই অপটিমাইজ করতে পারবেন না।

1 আপনি এর পরিবর্তে কী অপটিমাইজ করবেন? আপনার কর্মজীবন, সঞ্চয় হার, স্বাস্থ্য, পরিবার ইত্যাদি অপটিমাইজ করুন। দীর্ঘ জীবনের প্রেক্ষাপটে এই ক্ষেত্রগুলোতে তৈরি হওয়া মূল্য, বিনিয়োগ পোর্টফোলিওতে কয়েক শতাংশ অতিরিক্ত আয়ের জন্য কঠোর পরিশ্রম করার চেয়ে অনেক বেশি অর্থবহ।

2 একটি সাধারণ হিসাব করুন: ৫% বেতন বৃদ্ধি বা একটি কৌশলগত কর্মজীবন পরিবর্তন আপনার জীবনের আয় ছয় অঙ্ক বা তার চেয়েও বেশি বৃদ্ধি করতে পারে। একইভাবে, একটি ভাল শারীরিক অবস্থান বজায় রাখা কার্যকর ঝুঁকি ব্যবস্থাপনার একটি অংশ এবং ভবিষ্যতে চিকিৎসা ব্যয়ের সম্ভাবনাকে উল্লেখযোগ্যভাবে হ্রাস করতে পারে। পরিবারের সঙ্গে সময় কাটানো তাদের ভবিষ্যতের জন্য সঠিক উদাহরণ তৈরি করতে পারে। এই সিদ্ধান্তগুলোর সুফল বাজার হারানোর চেষ্টায় অধিকাংশ বিনিয়োগকারীর প্রত্যাশিত আয়ের চেয়ে অনেক বেশি।

3 ২০২৬ সালে, সঠিক বিষয়গুলোর উপর মনোযোগ দিন, বিটা (Beta) অনুসরণ করুন, আলফা (Alpha) নয়।