রাষ্ট্রপতির সমর্থিত এই আইনি প্রচেষ্টা, যা মার্কিন ক্রিপ্টোকারেন্সি বাজারের জন্য একটি সম্পূর্ণ নিয়ন্ত্রণ ব্যবস্থা প্রতিষ্ঠার লক্ষ্যে করা হয়েছে, এখন কংগ্রেসের রাজনৈতিক শেষ তারিখের কাছাকাছি চলে এসেছে। একইসময়ে, ব্যাংকিং খাত কংগ্রেসম্যানদের এবং নিয়ন্ত্রকদের উপর চাপ প্রয়োগ করছে, যাতে স্থিতিশীল মুদ্রা প্রদানকারীদের ব্যাংক জমা সুদের মতো আয় প্রদান নিষিদ্ধ করা হয়।

এই খেলা ওয়াশিংটনের ক্রিপ্টো অ্যাজেন্ডার এর মধ্যে সবচেয়ে কেন্দ্রীয় অসমাপ্ত প্রশ্নগুলির একটি হয়ে উঠেছে। বিতর্কের কেন্দ্রে রয়েছে: ডলারের সাথে সংযুক্ত স্থিতিশীল মুদ্রাগুলি কি শুধুমাত্র পেমেন্ট এবং ক্লিয়ারিংয়ের জন্যই উপযুক্ত, নাকি এগুলি ব্যাংক হিসাব, মানি মার্কেট ফান্ডের সাথে প্রতিযোগিতা করতে পারে এমন বিনিয়োগ বৈশিষ্ট্যও যোগ করতে পারে?

সিনেটের এই মার্কেট স্ট্রাকচার বিল, যার নাম "CLARITY বিল", প্রতিষ্ঠিত "স্থিতিশীল মুদ্রা আয়" নিয়ে প্রতিবাদের কারণে স্থগিত হয়ে গেছে।

বিশেষজ্ঞ এবং লবিস্টদের মতে, নির্বাচনী বছরের ক্রমবর্ধমান কার্যক্রমের আগে আইনটির বাস্তবসম্ভব পাসের সম্ভাবনা বাড়ানোর জন্য এপ্রিলের শেষ দিক থেকে মেয়ের শুরু পর্যন্ত হবে আইনটি এগিয়ে নেওয়ার বাস্তব জানালা।

কংগ্রেস রিসার্চ সার্ভিস আইনগত বিবাদকে আরও তীব্র করে তুলেছে

কংগ্রেস রিসার্চ সার্ভিস এই সমস্যার সংজ্ঞায়ন বাইরের প্রকাশ্য বিতর্কের পরিধির চেয়ে সংকীর্ণ।

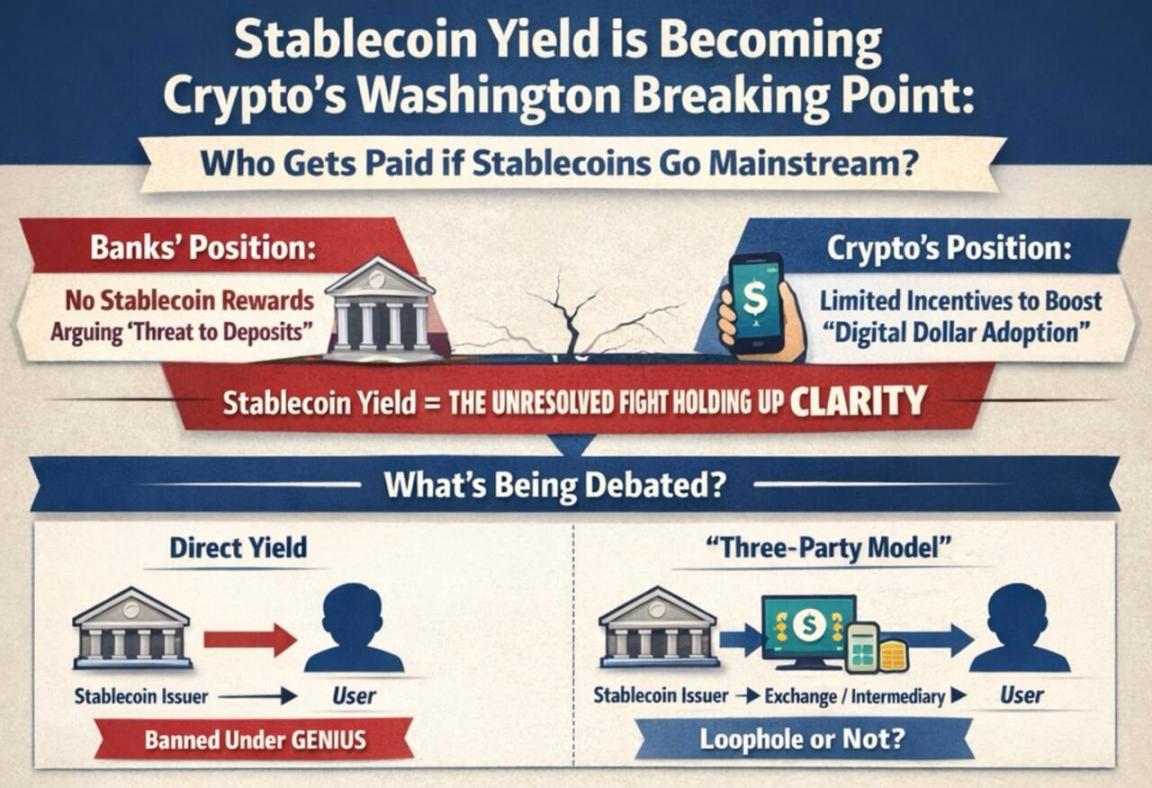

৩ মার্চ তারিখের এক প্রতিবেদনে, কংগ্রেস রিসার্চ সার্ভিস উল্লেখ করেছে যে, GENIUS বিল স্থিতিশীল মুদ্রা প্রকাশকদের প্রত্যক্ষভাবে ব্যবহারকারীদের কাছে আয় প্রদান নিষিদ্ধ করে, তবে যা তারা "তিন পক্ষের মডেল" বলে উল্লেখ করে — অর্থাৎ এক্সচেঞ্জসহ মধ্যস্থতাকারীদের প্রকাশক এবং চূড়ান্ত ব্যবহারকারীর মধ্যে অন্তর্ভুক্ত করা — সেই বিলটি এর আইনগততা সম্পূর্ণভাবে পরিষ্কার করেনি।

কংগ্রেস রিসার্চ সার্ভিস বলেছে যে, বিলটিতে "হোল্ডার" শব্দটি স্পষ্টভাবে সংজ্ঞায়িত করা হয়নি, যা মধ্যস্থতাকারীদের কি এখনও গ্রাহকদের কাছে আর্থিক লাভ হস্তান্তর করা যাবে তা নিয়ে বিতর্কের জন্য স্থান রেখেছে। এই অস্পষ্টতা হলো ব্যাংকিং শিল্পের পক্ষ থেকে সরকারকে আরও ব্যাপক বাজার কাঠামো বিলে পুনরায় পরিষ্কারভাবে নির্ধারণের জন্য আহ্বান জানানোর মূল কারণ।

ব্যাংকিং ক্ষেত্রে মনে করা হয়, এমনকি সীমিত আয়ের উদ্দীপনা হলেও স্থিতিশীল মুদ্রা ব্যাংক জমা রাখার জন্য একটি শক্তিশালী প্রতিদ্বন্দ্বী হয়ে উঠতে পারে, বিশেষ করে স্থানীয় ও সম্প্রদায়ভিত্তিক ব্যাংকগুলির জন্য।

তবে, ক্রিপ্টো প্রতিষ্ঠানগুলি মনে করে যে পেমেন্ট, ওয়ালেট ব্যবহার বা নেটওয়ার্ক কার্যকলাপের সাথে সংযুক্ত প্রোত্সাহনগুলি ডিজিটাল ডলারকে পারম্পরিক পেমেন্ট চ্যানেলগুলির সাথে প্রতিযোগিতা করতে সাহায্য করবে এবং এটির মূলধারার আর্থিক ক্ষেত্রে অবস্থান উন্নত করতে পারে।

এই বিভাজনটি দুই পক্ষের মধ্যে স্থিতিশীল মুদ্রার ভবিষ্যতের অবস্থান নিয়ে ভিন্ন বোঝাপড়ারও প্রতিফলন ঘটিয়েছে।

তথ্যচিত্রটি দেখায় যে, ডিজিটাল ডলারের ব্যবহার বৃদ্ধির সাথে সাথে ব্যাংক এবং ক্রিপ্টো কোম্পানিগুলির মধ্যে "স্থিতিশীল মুদ্রার আয় কার হওয়া উচিত" বিষয়ে গভীর মতবিরোধ রয়েছে।

যদি আইন প্রণেতারা স্থিতিশীল মুদ্রাকে মূলত পেমেন্ট টুল হিসাবে দেখেন, তবে সংশ্লিষ্ট পুরস্কারগুলির জন্য আরও কঠোর সীমাবদ্ধতা প্রয়োগের যুক্তি আরও শক্তিশালী হবে। অন্যদিকে, যদি আইন প্রণেতারা এগুলিকে ডিজিটাল প্ল্যাটফর্মে মূল্যের প্রবাহের একটি বড় পরিবর্তনের অংশ হিসাবে দেখেন, তবে সীমিত প্র incentive-এর পক্ষে যুক্তি আরও বেশি প্রবল হবে।

ব্যাংকিং সংস্থা আহ্বান জানিয়েছে যে, এই ধরনের পুরস্কার ব্যবস্থা আরও ব্যাপকভাবে গ্রহণ করা হওয়ার আগে, তাদের বলা “নিয়ন্ত্রণের ফাঁক” বন্ধ করা হোক। ব্যাংকগুলি বলছে, অক্রিয় ব্যালেন্সকে পুরস্কার দেওয়াকে অনুমতি দেওয়া ব্যাংকের পরিবার এবং ব্যবসার জন্য ঋণ প্রদানের মূল তহবিলকে দুর্বল করবে।

জার্মান ব্যাংক ২০২৮ সালের শেষ পর্যন্ত স্থিতিশীল মুদ্রা যে প্রায় ৫০০ বিলিয়ন ডলার আমেরিকান ব্যাংকিং ব্যবস্থা থেকে টাকা তুলে নেবে তা জানায়, যা ছোট ও মধ্যম আকারের ব্যাংকগুলিকে সবচেয়ে বেশি চাপে ফেলবে।

এই ইনফোগ্রাফিকটি ব্যাংক এবং ক্রিপ্টোকারেন্সির জন্য স্থিতিশীল মুদ্রা আইনের উপর ধ্যান দেওয়ার কারণগুলি তুলনা করে, যা জমা হ্রাস, ঋণদাতাদের প্রভাব, নগদ ফেরত পুরস্কার এবং ব্যাংকিং সংরক্ষণবাদকে দেখায়।

ব্যাংকিং খাত আরও চেষ্টা করছে যেন সংসদ সদস্যদের প্রতি প্রমাণ করা যায় যে তাদের অবস্থানের সমর্থন জনগণ করছেন। আমেরিকান ব্যাংকারদের সংঘ সম্প্রতি একটি জনমত সমীক্ষার ফলাফল প্রকাশ করেছে:

- যখন প্রশ্নটি উল্লেখ করে যে "স্থিতিশীল মুদ্রার আয়কে অনুমতি দেওয়া ব্যাংকগুলিকে ঋণ দেওয়ার জন্য উপলব্ধ অর্থের পরিমাণ কমিয়ে দিতে পারে এবং সম্প্রদায় ও অর্থনীতির বৃদ্ধিকে প্রভাবিত করতে পারে", তখন প্রতিক্রিয়াশীলরা 3:1 অনুপাতে কংগ্রেসের দ্বারা স্থিতিশীল মুদ্রার আয় নিষিদ্ধ করার পক্ষে ছিল;

- 6:1 অনুপাতে, স্থিতিশীল মুদ্রা সংক্রান্ত আইনগত ব্যবস্থা সাবধানে গ্রহণ করা উচিত, যাতে বিদ্যমান আর্থিক ব্যবস্থা, বিশেষ করে সম্প্রদায়ের ব্যাংকগুলির ক্ষতি না হয়।

তবে ক্রিপ্টো শিল্প দাবি করে যে, ব্যাংকিং শিল্প শুধুমাত্র ডিজিটাল ডলারের প্রতিযোগিতা সীমাবদ্ধ করে নিজেদের ফান্ডিং মডেল রক্ষা করতে চায়।

কোইনবেসের সিইও ব্রায়ান আর্মস্ট্রংসহ শিল্পের বিভিন্ন ব্যক্তি মনে করেন যে, GENIUS বিল অনুযায়ী, স্থিতিশীল মুদ্রা প্রকাশকদের জন্য ব্যাংকের তুলনায় কঠোরতর রিজার্ভ প্রয়োজনীয়তা রয়েছে—প্রকাশিত স্থিতিশীল মুদ্রা অবশ্যই নগদ বা নগদ সমতুল্য দ্বারা সম্পূর্ণভাবে রিজার্ভযুক্ত হতে হবে।

ট্রেডিং ভলিউম বৃদ্ধি ওয়াশিংটন গেমের বেট বাড়িয়ে দেয়

মার্কেটের আকার এই আয়ের প্রতিদ্বন্দ্বিতাকে এখন একটি নিচু স্তরের বিষয় হিসেবে বিবেচনা করা যায় না।

বোস্টন কনসাল্টিং গ্রুপের অনুমান অনুযায়ী, গত বছর স্থিতিশীল মুদ্রার মোট প্রবাহ প্রায় 62 ট্রিলিয়ন ডলার ছিল, যা বট ট্রেডিং, এক্সচেঞ্জ-ভিত্তিক প্রবাহ ইত্যাদি ক্রিয়াকলাপ বাদ দেওয়ার পর বাস্তব অর্থনৈতিক ক্রিয়াকলাপ মাত্র 4.2 ট্রিলিয়ন ডলার।

পৃষ্ঠার ট্রেডিং ভলিউম এবং প্রকৃত অর্থনৈতিক ব্যবহারের মধ্যে বিশাল পার্থক্যই ব্যাখ্যা করে যে কেন "আয়" নিয়ে বিতর্কটি এতটাই গুরুত্বপূর্ণ হয়ে উঠেছে।

যদি স্থিতিশীল মুদ্রাগুলি প্রধানত ট্রেডিং এবং মার্কেট স্ট্রাকচারের ক্লিয়ারিং টুল হয়ে থাকে, তাহলে সংসদসদস্যরা এগুলিকে শুধুমাত্র পেমেন্ট টুল হিসাবে সীমাবদ্ধ করতে সহজেই পারবেন; কিন্তু যদি আয় মেকানিজম স্থিতিশীল মুদ্রাগুলিকে ব্যবহারকারীদের অ্যাপের মধ্যে প্রচুর পরিমাণে নগদ সঞ্চয়ের টুলে পরিণত করে, তাহলে ব্যাংকগুলির উপর চাপ দ্রুত বৃদ্ধি পাবে।

এর জন্য, সাদা বাড়ি এই বছরের শুরুতে একটি মধ্যম সমাধান প্রচেষ্টা করেছিল: পয়েন্ট-টু-পয়েন্ট পেমেন্টের মতো কয়েকটি ক্ষেত্রে আংশিক আয় অনুমতি দেওয়া, কিন্তু অব্যবহৃত অর্থের জন্য রিটার্ন নিষিদ্ধ করা। ক্রিপ্টো কোম্পানিগুলি এই কাঠামোকে গ্রহণ করেছিল, কিন্তু ব্যাংকিং শিল্প অস্বীকার করেছিল, যার ফলে সিনেটের আলোচনা সম্পূর্ণভাবে জমাটবাঁধা হয়ে যায়।

কংগ্রেস কিছু করে না হলেও, নিয়ন্ত্রক সংস্থাগুলি আয় মডেলগুলি কঠোরভাবে নিয়ন্ত্রণ করতে পারে।

আমেরিকান কারেন্সি কন্ট্রোলারের অফিস একটি প্রস্তাবিত নিয়মে, GENIUS আইন বাস্তবায়নের অংশ হিসেবে প্রস্তাব করেছে যে, যদি স্থিতিশীল মুদ্রা প্রকাশক কোনো সংশ্লিষ্ট পক্ষ বা তৃতীয় পক্ষকে অর্থ প্রদান করে, যা পরবর্তীতে স্থিতিশীল মুদ্রা ধারকদের কাছে আয় হিসেবে প্রদান করা হয়, তবে এটি নিষিদ্ধ আয়ের অপ্রত্যক্ষ প্রদান হিসেবে বিবেচিত হবে।

এর অর্থ হলো, যদি কংগ্রেস আইন পাশ করতে অক্ষম হয়, তবে প্রশাসনিক বিভাগ নিয়ন্ত্রণমূলক নিয়মের মাধ্যমে নিজেরাই সীমানা নির্ধারণ করতে পারে।

কংগ্রেসের সময় শেষ হয়ে আসছে

বর্তমানে গেমটি দুটি লাইনে বিভক্ত:

- কংগ্রেস আলোচনা করছে যে সমস্যাগুলি বিধিবদ্ধ আইন দ্বারা সমাধান করা হবে কিনা;

- নিয়ন্ত্রকগুলি বর্তমান আইনি কাঠামোর অধীনে প্রতিষ্ঠানের আচরণের সীমানা নির্ধারণ করে।

সিনেট বিলের জন্য, সময়ই সর্বাধিক চাপ।

গ্যালাক্সি ডিজিটালের গবেষণা পরিচালক আলেক্স থর্ন সোশ্যাল মিডিয়ায় লিখেছেন:

যদি ক্ল্যারিটি বিলটি এপ্রিলের শেষের আগে কমিটির অনুমোদন না পায়, তাহলে 2026 সালে এটি পাশ হওয়ার সম্ভাবনা অত্যন্ত কম হবে। বিলটি মে মাসের শুরুতে সিনেটের সম্পূর্ণ সভায় পাঠানো হতে হবে। আইনগত সময় শেষ হয়ে আসছে, প্রতিদিন পাশ হওয়ার সম্ভাবনা কমে যাচ্ছে।

তিনি এও জানান যে, আয় বিবাদ সমাধান হলেও আইনটির অগ্রগতি এখনও আশাবাদী নয়:

বর্তমানে বাহ্যিকভাবে মনে করা হচ্ছে যে স্থিতিশীল মুদ্রার আয় নিয়ে বিতর্কটি CLARITY বিলকে আটকে রেখেছে। কিন্তু আয় সম্পর্কিত বিষয়ে কোনো সমঝোতায় পৌঁছালেও, বিলটি অন্যান্য বাধার মুখোমুখি হওয়ার সম্ভাবনা বেশি।

এই বাধাগুলির মধ্যে রয়েছে ডিসেন্ট্রালাইজড ফাইন্যান্সের নিয়ন্ত্রণ, নিয়ন্ত্রকদের ক্ষমতা, এমনকি নৈতিক বিষয়বস্তু।

নভেম্বরের মধ্যভাগে নির্বাচনের আগে, ক্রিপ্টো নিয়ন্ত্রণ বড় রাজনৈতিক মঞ্চ হয়ে উঠবে। এটি বর্তমান অবস্থানকে আরও জরুরি করে তোলে—যদি বিলটি দেরি করা হয়, তবে এটি আরও বেশি ব্যস্ত রাজনৈতিক কার্যক্রম এবং আরও কঠিন আইনগত পরিবেশের সম্মুখীন হবে।

প্রেডিকশন মার্কেটগুলিও আবেগের পরিবর্তনকে প্রতিফলিত করে। জানুয়ারির শুরুতে, পলিমার্কেট বিলটি পাশ হওয়ার সম্ভাবনা প্রায় 80% দিয়েছিল; সাম্প্রতিক ব্যর্থতার (যার মধ্যে অ্যামস্ট্রং বর্তমান সংস্করণটি অপ্রাপ্য বলেছেন) পরে, এই সম্ভাবনা 50% এর কাছাকাছি নেমে এসেছে।

কালশির ডেটা অনুযায়ী, মে এর আগে বিল পাস হওয়ার সম্ভাবনা মাত্র 7%, এবং বছরের শেষের আগে পাস হওয়ার সম্ভাবনা 65%।

বিল ব্যর্থ হলে বেশি সিদ্ধান্তগুলি নিয়ন্ত্রণ এবং বাজারের হাতে চলে যাবে

পরাজয়ের প্রভাব শুধু আয়ের বিবাদ সীমানা ছাড়িয়ে যায়। ক্ল্যারিটি আইনের মূল উদ্দেশ্য হলো ক্রিপ্টো টোকেনগুলিকে সিকিউরিটি, কমোডিটি বা অন্য কোনো শ্রেণিতে সংজ্ঞায়িত করা, যাতে বাজার নিয়ন্ত্রণের জন্য স্পষ্ট আইনি কাঠামো প্রদান করা যায়।

বিলটি স্থগিত হলে, পুরো শিল্পটি নিয়ন্ত্রণের নির্দেশিকা, অস্থায়ী নিয়ম এবং ভবিষ্যতের রাজনৈতিক পরিবর্তনের উপর আরও বেশি নির্ভরশীল হয়ে পড়বে।

এটিই একটি কারণ যে কারণে বিধানসভার ভাগ্য বাজারের উচ্চ মনোযোগ পাচ্ছে। বিটওয়াইজের প্রধান বিনিয়োগ অফিসার ম্যাট হুগান এই বছরের শুরুতে বলেছিলেন, সিএলএআরআইটি বিলটি বর্তমান ক্রিপ্টো-বান্ধব নিয়ন্ত্রণ পরিস্থিতিকে আইনে লিপিবদ্ধ করবে; অন্যথায়, ভবিষ্যতে সরকার বর্তমান নীতি প্রত্যাহার করতে পারে।

তিনি লিখেছেন যে যদি বিল ব্যর্থ হয়, তবে ক্রিপ্টো শিল্প একটি «প্রমাণ করার» সময়ে প্রবেশ করবে, যেখানে সাধারণ মানুষ এবং পারম্পরিক আর্থিক ব্যবস্থার জন্য এটি অপরিহার্য হওয়ার জন্য তিন বছর সময় লাগবে।

এই যুক্তির আলোকে, শিল্পের ভবিষ্যতের বৃদ্ধি আর বেশি নির্ভর করবে না 'আইন বাস্তবায়ন' এর প্রত্যাশার উপর, বরং স্থিতিশীল মুদ্রা, সম্পদ টোকেনাইজেশন ইত্যাদি পণ্যগুলি কি প্রকৃতপক্ষে বড় পরিসরে বাস্তবায়িত হতে পারবে তার উপর।

এটি বাজারকে দুটি সম্পূর্ণ ভিন্ন পথের সম্মুখীন করে:

- বিল পাস → বিনিয়োগকারীরা স্থিতিশীল মুদ্রা এবং টোকেনাইজড বৃদ্ধির জন্য আগে থেকেই মূল্য নির্ধারণ করে;

- বিল ব্যর্থ হয়েছে → ভবিষ্যতের বৃদ্ধি আরও বেশি প্রকৃত গ্রহণের উপর নির্ভর করবে, একইসাথে ওয়াশিংটনের নীতিগত পরিবর্তনের অনিশ্চয়তার সম্মুখীন হবে।

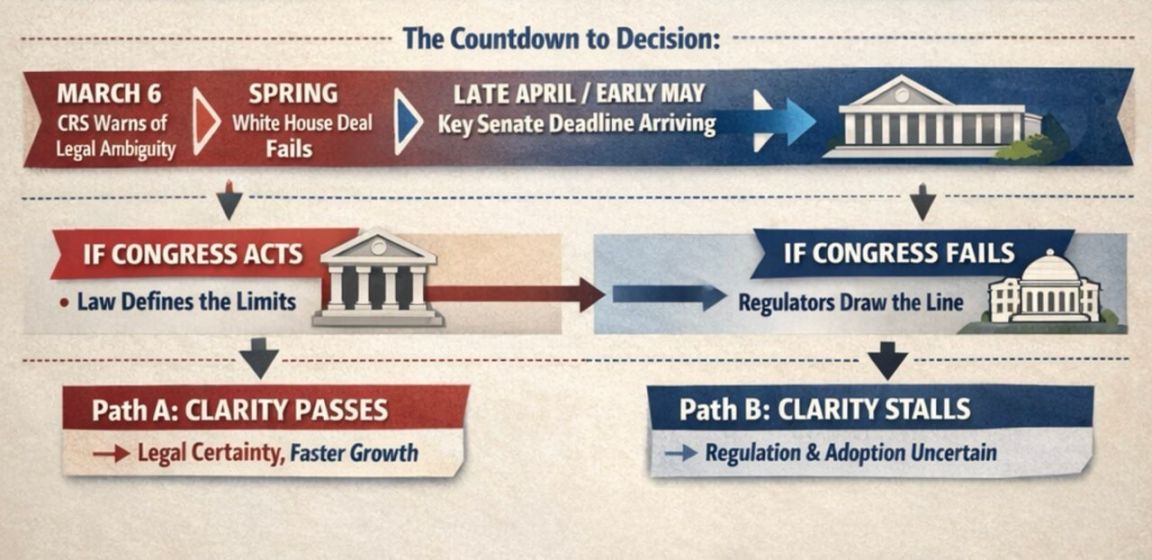

প্রক্রিয়াচিত্রটি সিনেটের স্টেবলকয়েন সিদ্ধান্তের গণনা দেখায়, যেখানে 6 মার্চ এবং এপ্রিলের শেষ বা মের শুরুর সময়সীমা দুটি পথে পরিচালিত করে: যদি কংগ্রেস কাজ করে, তবে নিয়ন্ত্রণগত স্বচ্ছতা এবং দ্রুত বৃদ্ধি আসবে; যদি কংগ্রেস কাজ না করে, তবে অনিশ্চয়তা তৈরি হবে।

এখন পর্যন্ত, পরবর্তী সিদ্ধান্ত ওয়াশিংটনের হাতে। যদি সিনেটররা এই মার্কেট স্ট্রাকচার বিলটি এই বসন্তে পুনরায় শুরু করতে পারেন, তাহলে তারা নিজেদের দ্বারা নির্ধারণ করতে পারবেন: স্থিতিশীল মুদ্রা কতটা পরিসরে ব্যবহারকারীদের মূল্য প্রদান করতে পারে এবং ক্রিপ্টো নিয়ন্ত্রণের কতটা কাঠামোকে আইনে অন্তর্ভুক্ত করা যায়। যদি না করেন, তাহলে নিয়ন্ত্রকগুলি প্রকাশ্যেই কমপক্ষে কিছু নিয়ম নিজেদের দ্বারা সংজ্ঞায়িত করার জন্য প্রস্তুত।

ফলাফল কী হোক না কেন, এই বিতর্কটি ইতিমধ্যেই “স্থিতিশীল মুদ্রা কি আর্থিক ব্যবস্থার অংশ” এর বাইরে চলে গেছে, এবং এখন গভীরভাবে প্রশ্নটি হচ্ছে: স্থিতিশীল মুদ্রা ব্যবস্থার ভিতরে কীভাবে কাজ করবে, এবং এর উন্নয়নে কে লাভবান হবে।