সারাংশ

এই প্রতিবেদনে মার্কিন যুক্তরাষ্ট্রের চারটি প্রধান RWA প্রকল্প—রিয়েল এস্টেট RWA (RealT), ফিক্সড ইনকাম RWA (Ondo Finance), সাপ্লাই চেইন ফাইন্যান্স RWA (Centrifuge) এবং প্রি-আইপিও শেয়ার RWA—কে বিশদভাবে অধ্যয়ন করা হয়েছে। এই গবেষণার লক্ষ্য হলো কেস স্টাডি, কমপ্লায়েন্স স্ট্রাকচার বিশ্লেষণ এবং আয় মডেলের তুলনা করে 2025 সালের বিশ্বব্যাপী আর্থিক পুনর্গঠনের প্রবাহে RWA-এর প্রতিষ্ঠানগত যুক্তি এবং প্রযুক্তিগত ভিত্তি উন্মোচন করা।

1. সম্পদ গঠনের স্তরে: RealT একটি SPV এর মাধ্যমে সম্পত্তির মালিকানা নিশ্চিত করে এবং Reg D/S সঙ্গতিপূর্ণ বিনিয়োগ মডেলের মাধ্যমে রিয়েল এস্টেট বিনিয়োগকারীদের প্রবেশাধিকার সহজ করে ক্ষুদ্র অংশীদারিত্ব বিনিয়োগকে সক্ষম করে; Ondo এর নীচের সম্পদ হল মার্কিন সরকারি বন্ড, যা BlackRock এবং Coinbase-এর ট্রাস্টি মেকানিজমের সহায়তায় চেইন-উপরের মুদ্রা ফান্ডের কার্যকারিতা অর্জন করে; Centrifuge Tinlake মেকানিজমের মাধ্যমে সাপ্লাই চেইনের প্রাপ্যকে চেইনের উপরে নিয়ে আসে, MakerDAO DAI-এর জামানতির মাধ্যমে তরলতা প্রদান করে, যা চেইন-উপরের ফ্যাক্টরিংয়ের একটি নতুন প্যারাডাইম তৈরি করে।

2. সামঞ্জস্যতা নিয়ন্ত্রণের দিক থেকে: গবেষণা দেখিয়েছে যে, মার্কিন এসইসি আরডব্লিউএ স্ট্রাকচার ডিজাইনের মূল নিয়ন্ত্রণ পথ হিসাবে Reg D, Reg S, Reg CF এবং Reg A+ ব্যবহার করে, যার মূল নীতি হল বিনিয়োগকারীর যোগ্যতা, তথ্য প্রকাশের দায়িত্ব এবং তরলতা সীমাবদ্ধতা।

3. প্রযুক্তিগত সমর্থন স্তর: প্রযুক্তিগতভাবে, Aave মডিউলের মাধ্যমে প্রতিষ্ঠানগুলিকে ফান্ডিং ব্রিজ প্রদান করা হয় এবং ফান্ড প্রবাহের কার্যকারিতা নিশ্চিত করা হয়, যখন Chainlink অরাকল সম্পদের মূল্যায়ন, প্রতিজ্ঞানের হার এবং আয় পরিশোধের বিশ্বস্ততা নিশ্চিত করে।

৪. ঝুঁকি এবং দৃষ্টিভঙ্গি: ভবিষ্যতে RWA-এর উন্নয়ন তিনটি প্রধান বাধার দ্বারা সীমাবদ্ধ হবে: সামঞ্জস্যপূর্ণ প্রকাশের খরচ, ক্রস-বর্ডার কন্ট্রোলের সামঞ্জস্যতা, এবং স্থিতিশীল মুদ্রার সংযুক্তির ঝুঁকি। তবে, প্রতিষ্ঠানগুলির প্রবেশের প্রবণতা এবং আয়-ঝুঁকির সামঞ্জস্যতা বিবেচনা করলে, RWA-কে চেইন-অন ফাইন্যান্সের মধ্যে সবচেয়ে টেকসই সম্পদ শ্রেণির মধ্যে একটি হিসাবে বিবেচনা করা হয়।

কীওয়ার্ড: RWA, টোকেনাইজেশন, ডিজিটাল সিকিউরিটি, সম্পদ চেইনে আপলোড, সাপ্লাই চেইন ফাইন্যান্স

01 রিয়েল এসেট ওয়েলথ (RWA) (RealT): সম্পত্তির মালিকানা নিশ্চিতকরণ, শেয়ার বিভাজন এবং বিনিয়োগকারীদের প্রবেশাধিকার বৃদ্ধি

1.1 মার্কিন রিয়েল এস্টেট RWA-এর বিকাশের যুক্তি

রিয়েল এস্টেট হল প্রথম প্রজন্মের একটি টোকেনাইজড সম্পদ শ্রেণী এবং RWA সেক্টরের মধ্যে বাস্তব আর্থিক ব্যবস্থার সাথে সবচেয়ে বেশি একীভূত খাত। এর মূল যুক্তি হল: চেইন-ভিত্তিক স্বত্ব, শেয়ারহোল্ডার গভর্ন্যান্স এবং স্মার্ট কনট্রাক্ট বণ্টন পদ্ধতির মাধ্যমে পারমাণবিক সম্পদের উচ্চ প্রবেশের বাধা এবং কম তরলতা গঠনকে সম্পূর্ণভাবে পুনর্গঠন করা। 2019 সাল থেকে, RealT হল যুক্তরাষ্ট্রের সবচেয়ে প্রতিনিধিত্বকারী বাস্তবায়ন প্ল্যাটফর্ম, যা এথারিয়াম এবং Gnosis চেইনের উপর ভিত্তি করে একটি আইনগতভাবে সঙ্গতিপূর্ণ টোকেনাইজড রিয়েল এস্টেট ব্যবস্থা গড়ে তুলেছে, যা সম্পদকে চেইনের উপরে আনা এবং নিয়ন্ত্রণের সমন্বয়ের একটি নমুনা।

রিয়েলট মডেলের নবায়ন হল পারম্পরিক আরইটিএস (রিয়েল এস্টেট ইনভেস্টমেন্ট ট্রাস্ট) এর তুলনায়:

1) নির্দিষ্ট সম্পত্তির উপর ভিত্তি করে তৈরি SPV (Special Purpose Vehicle) টোকেন ইস্যু আর্কিটেকচার প্রতিটি প্রোপার্টির স্বতন্ত্র গভর্নেন্স সক্ষম করে;

2) স্থিতিশীল মুদ্রা (USDC/DAI) ভিত্তিক ভাড়া বণ্টনের মাধ্যমে আয়ের ট্রেসেবিলিটি এবং ইমিডিয়েটনেস বৃদ্ধি পেয়েছে;

৩) কেউ কেউ KYC/AML যাচাইকরণ সম্পন্ন করার পর খুব কম বিনিয়োগের সীমা (সাধারণত ৫০ ডলার থেকে) দিয়ে বিদেশি সম্পত্তির আয় ভাগ করে নিতে পারেন।

1.2 সম্পদ অধিকার এবং এসপিভি কাঠামো ডিজাইন

RealT সিস্টেমে, সম্পত্তির মালিকানা যাচাইকরণ হল সবচেয়ে গুরুত্বপূর্ণ নিয়ন্ত্রণ প্রক্রিয়া। প্রতিটি সম্পত্তি ব্লকচেইনে যোগ করার আগে, মালিকানা পরীক্ষা, মূল্যায়ন সনদীকরণ এবং SPV নিবন্ধন সম্পন্ন করা আবশ্যিক। এই SPV সাধারণত মার্কিন যুক্তরাষ্ট্রের মিশিগান বা ডেলাওয়্যারে LLC (লিমিটেড লায়াবিলিটি কোম্পানি) হিসাবে প্রতিষ্ঠিত হয়, এবং RealT সম্পত্তি পরিচালনা এবং আয় বণ্টনের দায়িত্ব বহন করে। নিচের টেবিলটি RealT-এর স্ট্যান্ডার্ডাইজড সম্পত্তি মালিকানা যাচাইকরণ প্রক্রিয়া দেখায়।

ব্যাখ্যা: RealT একটি SPV + টোকেন দ্বিত্ব কাঠামো ব্যবহার করে, যার মূলত টোকেনকে সিকিউরিটি (Security) হিসাবে এড়ানো হয়নি; বরং: RealT-এর টোকেনকে স্পষ্টভাবে সিকিউরিটি হিসাবে বিবেচনা করা হয়, তবে Reg D / Reg S ব্যতিক্রম পথের মাধ্যমে প্রকাশ করা হয়, ফলে এটি পাবলিক রেজিস্ট্রেশনের (Non-Public Offering) প্রয়োজনীয়তা এড়ায়।

1.3 শেয়ার বিভাজন এবং বিনিয়োগকারীদের প্রবেশাধিকার সীমা অতিক্রম

RealT-এর সাফল্য প্রবেশের বাধা কমিয়ে অংশগ্রহণ বাড়ানোর উপর নির্ভর করে। পারম্পরিক সম্পত্তি বিনিয়োগ প্রায়শই মিলিয়ন ডলারের বিনিয়োগ প্রয়োজন করে, যখন RealT টোকেনাইজেশনের মাধ্যমে অংশগত অংশগ্রহণ সম্ভব করেছে। বিনিয়োগকারীরা একটি সম্পত্তির উপর বিনিয়োগ করার জন্য স্বাধীনভাবে বেছে নিতে পারেন, এবং আয় টোকেনের অনুপাতের ভিত্তিতে স্বয়ংক্রিয়ভাবে বণ্টন করা হয়।

ব্যাখ্যা: RealT-এর টোকেন লিকুইডিটি মূলত এর নিজস্ব Marketplace-এর উপর নির্ভর করে এবং কিছু ক্ষেত্রে Uniswap ইত্যাদি DEX-এর সাথে সংযুক্ত হয়। এর সুবিধা হল তাৎক্ষণিক লিকুইডিটি এবং বিশ্বব্যাপী অংশগ্রহণ, তবে নিয়ন্ত্রণের বাধা থাকায়, এর বিনিয়োগকারীদের গোষ্ঠী এখনও KYC সত্যায়নযুক্ত যোগ্য বিনিয়োগকারীদের মধ্যেই সীমাবদ্ধ।

1.4 আর্থিক লাভের মডেল এবং চেইন-অন আয় বণ্টন

RealT প্ল্যাটফর্মের আয় মূলত ভাড়া বণ্টন এবং দ্বিতীয় হাতের বাজারের মূল্য পার্থক্য থেকে আসে।[4] প্রকাশিত ডেটা (2025) অনুযায়ী, RealT সম্পত্তির গড় পরিষ্কার ভাড়া রিটার্ন 10% এর কাছাকাছি, যা পরিচালনা এবং রক্ষণাবেক্ষণ খরচ বিয়োগের পরও উচ্চ আয় বজায় রাখে।

ব্যাখ্যা: রিয়ালটির মূল্য শুধুমাত্র নগদ প্রবাহের স্থিতিশীলতায় নয়, বরং সম্পত্তিকে অর্ধ-মুদ্রায়িত সম্পদে পরিণত করার ক্ষমতায়। ফেডের উচ্চ সুদের চক্রে, এর স্থিতিশীল আয় এবং সম্পদ সংরক্ষণের বৈশিষ্ট্য এটিকে USDC-এর মতো স্থিতিশীল মুদ্রা ইকোসিস্টেমের একটি নিরাপদ আয়ের উৎসে পরিণত করেছে, এবং কিছু DeFi প্রোটোকল ইতিমধ্যেই রিয়ালটি টোকেনকে জামানতি সম্পদ হিসাবে যোগাযোগ করেছে।

1.5 নিয়ন্ত্রণগত চ্যালেঞ্জ এবং ভবিষ্যতের দিকনির্দেশ

RealT মডেলের সুবিধার সাথে ঝুঁকি একসাথে রয়েছে: প্রথমত, নিয়ন্ত্রণের ধূসর অঞ্চলের সমস্যা। যদিও প্রকল্পটি Reg D/Reg S কাঠামো অনুসরণ করে, তবুও এর টোকেনের দ্বিতীয় বাজার ব্যবহার অনিবন্ধিত সিকিউরিটির প্রবাহ হিসাবে বিবেচিত হওয়ার বিষয়ে আইনি বিতর্ক রয়েছে। দ্বিতীয়ত, সামঞ্জস্যপূর্ণ বিস্তারের সীমাবদ্ধতা, বিভিন্ন রাজ্যের সম্পত্তি লেনদেন এবং SPV প্রতিষ্ঠার আইনগত পার্থক্যের কারণে সম্পদের মানকীকরণ কঠিন। তৃতীয়ত, অর্যাকল এবং চেইন-অন-ভ্যালুয়েশনের সমস্যা, বর্তমানে RealT একটি নির্দিষ্ট মূল্যায়ন পদ্ধতি ব্যবহার করে, যা ডাইনামিক মার্কেট-বেসড মূল্যায়ন মেকানিজমের অভাব।

তবে, ম্যাক্রো প্রবণতার দিক থেকে, রিয়েল এসেট এর আরডাব্লুএ ধীরে ধীরে প্রাচীন আর্থিক ব্যবস্থার সাথে একীভূত হচ্ছে। ব্ল্যাকরক, ফ্রাঙ্কলিন টেমপ্লেটন ইত্যাদি প্রতিষ্ঠানগুলি চেইন-ভিত্তিক ফান্ড + বাস্তব সম্পদের সংগঠিত সংমিশ্রণ অনুসন্ধান করছে; এবং হংকং, সংযুক্ত আরব আমিরাত ইত্যাদি বাজারের খোলা নিয়ন্ত্রণমূলক পরিবেশ, RealT মডেলের আন্তর্জাতিক পুনরুৎপাদনের জন্য নীতিগত মাটি প্রদান করছে।

1.6 কেস স্টাডি

1.6.1 ডেট্রয়েট রেন্টাল রেজিডেনশিয়াল প্রকল্প (2024)

ডেট্রয়েট হল রিয়ালটির প্রধান বিনিয়োগ শহর, যেখানে বাড়ির দাম কম, ভাড়াটে স্থিতিশীল, যা উচ্চ আয় এবং কম উত্থান-পতনের জন্য আদর্শ। 2024 সালে ব্লকচেইনে যুক্ত একটি বাসস্থান প্রকল্পের উদাহরণ দেওয়া হল [5]:

- প্রপার্টির মূল্য: USD 72500

- টোকেন প্রকাশ: 1450 টি (প্রতিটি 50 ডলার)

- বার্ষিক ভাড়ার পরিষ্কার আয়: USD 7400

- বিনিয়োগকারীর রিটার্ন রেট: 10.2%

- পেমেন্ট মেথড: প্রতি সপ্তাহে স্বয়ংক্রিয়ভাবে USDC প্রদান

- বিনিয়োগকারীর উৎস: মূলত ইইউ, কানাডা এবং সিঙ্গাপুরের KYC বিনিয়োগকারীরা

সফলতার বিন্দু: এই প্রকল্পের সফলতা রয়েছে বাস্তব বিশ্বের সম্পদ এবং চেইন-অন কন্ট্রাক্টের সংমিশ্রণে। ভাড়ার আয় স্থিতিশীল মুদ্রার মাধ্যমে বাস্তব-সময়ে প্রদান করা হয়, এবং বিনিয়োগকারীরা ব্লকচেইন ব্রাউজারের মাধ্যমে সরাসরি আয়ের প্রাপ্তি যাচাই করতে পারেন; প্রোপার্টি ম্যানেজমেন্টের ডেটা এবং ভাড়ার চুক্তি সবই হ্যাশ ফরম্যাটে আপলোড করা হয়, যা ডেটার অপরিবর্তনীয় অডিটকে সক্ষম করে।

ঝুঁকি: অপারেশন (প্রপার্টি ম্যানেজমেন্ট, ট্যাক্স, ভাড়াটিয়া বিরোধ) এখনও অফ-চেইন নির্ধারক; টোকেনাইজেশন স্থানীয় ম্যানেজমেন্টকে প্রতিস্থাপন করতে পারে না। RealT-এর বিস্তারের সময় অপারেশন ইন্টিগ্রেশনের দুর্বলতার প্রতিক্রিয়া পাওয়া গেছে, যা স্থানীয় KPI-কে চেইন-অন ডিসক্লোজারের সাথে নিয়মিতভাবে সংযুক্ত করার প্রয়োজনীয়তা নির্দেশ করে। ডিউ ডিলিজেন্সের সময় অবশ্যই স্থানীয় ডিউ ডিলিজেন্স রিপোর্ট, ট্রাস্টি/বীমা শর্তাবলী এবং প্রপার্টি ম্যানেজমেন্ট চুক্তি প্রাপ্তির ব্যবস্থা করুন।

1.6.2 সেন্ট রেজিস এসপেন বা এসপেন কয়েন

2018 সালে, ইলিভেটেড রিটার্নস কোলোরাডোর সেন্ট রেজিস এসপেন রিসর্টের কিছু শেয়ারকে টোকেনাইজ করে (এসপেন কয়েন), [6] যা সিকিউরিটি টোকেন হিসেবে যোগ্য বিনিয়োগকারীদের জন্য প্রকাশ করা হয় এবং প্রায় $18M সংগ্রহ করা হয়। এই কেসটিকে প্রায়শই আইনগতভাবে প্রথমে প্রস্তুত করে তারপর প্রযুক্তিগতভাবে বাস্তবায়নের একটি প্রতিনিধিত্বমূলক উদাহরণ হিসেবে বিবেচনা করা হয়।

- প্রপার্টির মূল্য: প্রায় $18M সংগ্রহ করা হয়েছে, যা হোটেলের প্রায় 18% শেয়ারের প্রতিনিধিত্ব করে, যার ফলে সময়টিতে হোটেলের মোট মূল্যায়ন প্রায় $95M - $100M+ [6]।

- টোকেন প্রক্ষেপ: প্রক্ষেপের সময় $1/কয়েন মূল্যে বিক্রি করা হয়, যা 18,000,000 এসপেন কয়েনের সমান।

- বার্ষিক ভাড়া পরিষ্কার আয়: এই পণ্যটি হোটেলের আয় অনুযায়ী লাভবন্টন করে, বার্ষিক রিটার্ন হোটেলের পরিচালনা ডেটার উপর নির্ভর করে, যা শেয়ারহোল্ডারদের প্রতি লাভবন্টনের মাধ্যমে প্রকাশ্যে ঘোষণা করা হয়।

- বিনিয়োগকারীর রিটার্ন: ইক্িটি-ভিত্তিক পণ্য হিসাবে, রিটার্ন হোটেল অপারেশনের লাভ এবং মূলধন লাভ থেকে আসে; এই প্রকল্পটি নির্দিষ্ট রিটার্নের প্রতিশ্রুতি দেয় না।

- পেমেন্ট মেথড: পাবলিকলি উপলব্ধ ডলার, BTC, ETH ইত্যাদি দিয়ে ক্রয় করুন; ডিভিডেন্ড এবং লাভাংশ বণ্টন আইনগত এবং ট্রাস্ট ফ্রেমওয়ার্কের মাধ্যমে পারম্পরিক পেমেন্ট বা ট্রাস্ট প্রক্রিয়ার মাধ্যমে সম্পন্ন হয়, যেখানে চেইন-অপ টোকেনগুলি রেজিস্ট্রেশন এবং ট্রান্সফারের ভূমিকা পালন করে।

- বিনিয়োগকারীর উৎস: যোগ্য, প্রতিষ্ঠানগত এবং সীমিত বিনিয়োগকারীদের উপর ভিত্তি করে, এবং কমপক্ষে ১০,০০০ টোকেনের ন্যূনতম ক্রয় সীমা নির্ধারণ করা হয়েছে, যাতে নিয়মানুগ বিনিয়োগকারীদের লক্ষ্য করা যায় [7]।

সফলতার বিন্দু: আইনগত এবং ট্রাস্টি সমস্যা (SPV, ট্রাস্টি, সিকিউরিটি রেজিস্ট্রেশন) প্রথমে সমাধান করা, টোকেনকে ডিজিটাল সিকিউরিটি হিসাবে বিবেচনা করা, যা প্রতিষ্ঠানগুলি এবং যোগ্য বিনিয়োগকারীদের জন্য আইনগত পথ প্রদান করে এবং নিয়ন্ত্রণের বাধা কমায়।

ঝুঁকি: সামঞ্জস্যতার খরচ বেশি, দ্বিতীয় বাজারের তরলতা সীমিত; উচ্চ মূল্যের, কম ফ্রিকোয়েন্সির ট্রেডিং সম্পদের জন্য উপযুক্ত। প্রতিষ্ঠান বা পরিবারের অফিসের জন্য বিনিয়োগের ক্ষেত্রে, সামঞ্জস্যতা সাধারণত বেশি গুরুত্বপূর্ণ।

1.6.3 Roofstock onChain (একক সম্পত্তি NFT বা LLC কাঠামো)

Roofstock onChain একটি একক বাড়ি (প্রায়শই ভাড়াটে বাজারের জন্য) একটি একক সদস্য LLC প্রতিষ্ঠা এবং LLC-এর শেয়ার প্রতিনিধিত্বকারী NFT মিন্ট করে চেইনে আনে, যাতে চেইনে ট্রেডিং এবং চেইন-আউট প্রপার্টি ট্রান্সফারের মধ্যে একটি ক্লোজড-লুপ তৈরি হয়। প্ল্যাটফর্মটি চেইন-অন ফাইন্যান্সিং ম্যাচমেকিং এবং কমপ্লায়েন্স KYC-এর সাথেও সহায়তা করে।

- প্রপার্টির মূল্য: প্রকাশ্যে সম্পন্ন বিক্রয়ের উদাহরণগুলির মধ্যে রয়েছে $175,000 (2022 সালে দক্ষিণ ক্যারোলিনায় একটি প্রপার্টি, USDC-এ বিক্রি)

- টোকেন প্রক্ষেপ: রুফস্টক অন চেইন সাধারণত একটি একক NFT (ERC-721) দ্বারা সম্পূর্ণ প্রপার্টি প্রতিনিধিত্ব করে

- বার্ষিক শুদ্ধ আয়: $175k–$180k সম্পত্তির ক্ষেত্রে, বাজারের পরিবর্তনের উপর নির্ভর করে সাধারণ ভাড়াটে রিটার্ন প্রায় 4–8% শুদ্ধ ভাড়া রিটার্ন পরিসরে থাকে [8]।

- বিনিয়োগকারীর রিটার্ন: যদি সম্পূর্ণ প্রপার্টির ক্রেতা হন, তাহলে রিটার্ন নেট রেন্ট + ক্যাপিটাল অ্যাপ্রিসিয়েশন দ্বারা গঠিত; যদি ফ্র্যাকশনাল হোল্ডার হন (যদি বিভক্ত হয়), তাহলে শেয়ার অনুযায়ী বণ্টন করা হবে

- পেমেন্ট মেথড: USDC (স্টেবলকয়েন) দিয়ে পেমেন্ট করা যাবে এবং চেইন-অন লোন (টেলার বা USDC Homes) এর সাথে সংযুক্ত করা যাবে, সাথে ফিয়াট পথও সমর্থিত (প্ল্যাটফর্ম মাল্টি-চ্যানেল সেটেলমেন্ট সমর্থন করে)

- বিনিয়োগকারীর উৎস: সাধারণ বিনিয়োগকারী + রিয়েল এস্টেট বিনিয়োগকারী + ব্লকচেইন সম্প্রদায়; লেনদেনের উভয় পক্ষই সাধারণত রিয়েল এস্টেট ক্রেতা বা বিনিয়োগকারী, এবং প্ল্যাটফর্মটি সাধারণত KYC বা কমপ্লায়েন্স প্রক্রিয়ার সাথে সমন্বিত থাকে

সফলতা: স্বত্ব স্থানান্তরের ব্যবসায়িক প্রক্রিয়াকে স্ট্যান্ডার্ডাইজ করা (LLC এবং NFT), যা চেইন-উপরের লেনদেন এবং প্রচলিত জমি রেজিস্ট্রেশনের মধ্যে সংযোগ সমস্যা সমাধান করে, লেনদেনের দক্ষতা বাড়ায় এবং চেইন-উপরের ফাইন্যান্সিংকে সমর্থন করে।

ঝুঁকি: যদি মূল ঋণ বা প্রাধান্য স্পষ্টভাবে পরিচালিত না হয় বা ঋণদাতা চেইন-উপরে স্থানান্তরে সম্মতি না দেন, তাহলে আইনগত কার্যক্ষমতা প্রভাবিত হতে পারে; চেইনে আপলোডের আগে ঋণ পরিশোধ করা বা সম্মতি পাওয়া প্রয়োজন। চেইনে আপলোডের আগে অবশ্যই ঋণ/প্রাধান্য পরিষ্কার করা বা লিখিত সম্মতি প্রাপ্তি নিশ্চিত করুন।

1.6.4 হারবর (ছাত্রাবাস প্রকল্পের ব্যর্থতার কেস স্টাডি)

হারবর 2019 এ দ্য হাব অ্যাট কো-এর মতো কলেজ ছাত্রাবাসসহ রিয়েল এস্টেট প্রকল্পগুলির টোকেনাইজেশনের প্রাথমিক পরিকল্পনা চালু করেছিল।

লুম্বিয়া), কিন্তু বিদ্যমান ঋণদাতার শর্তের সাথে সংঘাত এবং জামানত/অগ্রাধিকার সমস্যার কারণে সংশ্লিষ্ট টোকেনাইজেশন পরিকল্পনা বাতিল বা পুনর্গঠন করতে হয়েছিল, যা টোকেনাইজেশন বাস্তবায়নের প্রক্রিয়ায় একটি শিক্ষামূলক কেস হয়ে দাঁড়িয়েছে।

- সম্পত্তির মূল্য [9]: $20M

- টোকেন প্রক্রিয়া: পরিকল্পনা বাতিল হওয়ায়, চূড়ান্ত প্রকাশিত পরিমাণ বা টোকেনের বাস্তব সরবরাহের ডেটা নেই

- বার্ষিক ভাড়া পরিষ্কার আয়: প্রকল্পটি সম্পন্ন হয়নি, কোনো প্রকাশিত বাস্তব বণ্টন ডেটা নেই

- Investor Return Rate: Not yet issued, no historical return data

- পেমেন্ট মেথড: টোকেনাইজড REIT-এর জন্য পরিকল্পনা করা হয়েছিল, যা ফিয়াট বা চেইন-অন সেটেলমেন্টের মিশ্রণ সহ হবে, কিন্তু এই পরিকল্পনা বাস্তবায়নের আগেই প্রত্যাহার করা হয়েছে এবং বিস্তারিত সম্পূর্ণরূপে প্রকাশ করা হয়নি।

- বিনিয়োগকারীর উৎস: মূলত যোগ্য বা প্রতিষ্ঠানগত বিনিয়োগকারী এবং প্ল্যাটফর্মের ব্যবহারকারীদের জন্য পরিকল্পনা করা হয়েছিল, তবে প্রকল্পটি সম্পন্ন হয়নি, তাই বাস্তব বিনিয়োগকারী গঠনের ডেটা নেই।

ব্যর্থতার সারসংক্ষেপ: রিয়েল এস্টেট টোকেনাইজেশন এগিয়ে নেওয়ার আগে, অবশ্যই বর্তমান ঋণদাতাদের সম্মতি পাওয়া উচিত, ঋণকে পুনর্গঠন করা উচিত বা আইনগতভাবে স্পষ্ট প্রাধান্য ক্রম তৈরি করা উচিত; অন্যথায়, সবচেয়ে ভালো প্রযুক্তিগত সমাধানও ঋণ আইন বা গ্যারান্টির প্রাধান্যের কারণে বাতিল হয়ে যেতে পারে।

02 ফিক্সড ইনকাম আরডব্লিউএ (ওন্ডো ফাইন্যান্স): পণ্য ডিজাইন, ঝুঁকি নিয়ন্ত্রণ এবং প্রতিষ্ঠানগত বিনিয়োগকারীদের অংশগ্রহণের যুক্তি

2.1 প্রেক্ষাপট এবং শিল্প অবস্থান

RWA (বাস্তব বিশ্বের সম্পদ) খাতে, স্থাবর সম্পদ, প্রাইভেট ইক্িটি বা সাপ্লাই চেইন ফাইন্যান্সের তুলনায়, ফিক্সড ইনকাম সম্পদ, বিশেষ করে মার্কিন সরকারি বন্ড এবং অল্প মেয়াদী সরকারি সিকিউরিটি, যেহেতু এগুলির ক্রেডিট রেটিং উচ্চ এবং আয়ের উত্থান-পতন কম, তাই এগুলিকে চেইন-উপরের ফান্ডের জন্য একটি আশ্রয়স্থল হিসাবে বিবেচনা করা হয়। Ondo Finance এই ক্ষেত্রের একটি অগ্রণী, যার প্রধান পণ্যগুলি হল USDY এবং OUSG, যথাক্রমে সাধারণ বিনিয়োগকারীদের জন্য প্রবেশাধিকার এবং কঠোরভাবে যোগ্য বিনিয়োগকারীদের জন্য পথ। 2025 সালের জুনে, মিডিয়া প্রকাশ করেছে যে OUSG ONDO প্ল্যাটফর্মে প্রায় $693 মিলিয়নের আকারে পৌঁছেছে, যা ফিক্সড ইনকাম RWA-এর স্কেলিং সম্ভাবনা প্রতিফলিত করে [1]।

এই মডেলের মূল মূল্য হল: অফ-চেইনে উচ্চ স্ট্যান্ডার্ডাইজড এবং অত্যন্ত বিশ্বস্ত সরকারি বন্ড সম্পদকে SPV এবং স্মার্ট কনট্র্যাকের মাধ্যমে স্ট্রাকচারাইজড এবং টোকেনাইজড করে, অন-চেইন ফান্ড পুলের সাথে সংযুক্ত করা, যার ফলে তরলতা বৃদ্ধি, বিনিয়োগের প্রবেশদ্বার হ্রাস এবং নিয়ন্ত্রিত সম্পদের সংযোগ—এই তিনটি সুবিধা অর্জন করা।

2.2 পণ্য ডিজাইন কাঠামো

2.2.1 পণ্য শ্রেণী এবং লক্ষ্য জনগোষ্ঠী

- USDY: অযোগ্য বিনিয়োগকারী এবং বিশ্বব্যাপী ব্যবহারকারীদের জন্য, যা মার্কিন সংক্ষিপ্ত মেয়াদী সরকারি বন্ড এবং ব্যাংক জমা দ্বারা সমর্থিত, আয়ের ধরন হল ভেদশীল বার্ষিক আয়।

- OUSG: মার্কিন যুক্তরাষ্ট্রের যোগ্য বিনিয়োগকারীদের জন্য, মার্কিন সরকারি সংক্ষিপ্ত মেয়াদী বন্ডের উপর ফোকাস করে, অত্যন্ত উচ্চ ক্রেডিট রেটিং এবং কম ঝুঁকি জোর দেয় [10]।

2.2.2 স্ট্রাকচার ডায়াগ্রাম

নিম্নলিখিত কাঠামোটি ব্যবহার করুন:

- অধীনস্থ সম্পদ → মার্কিন সরকারি বন্ড বা অল্প মেয়াদী সরকারি সিকিউরিটি (যেমন T-Bills)

- হোস্টিং এবং অডিট প্রতিষ্ঠান (প্রচলিত অ্যাসেট ম্যানেজমেন্ট, যেমন BlackRock-এর BUIDL ফান্ড নিচের ভিত্তি হিসেবে কাজ করে)

- SPV / ট্রাস্ট স্ট্রাকচার সেটআপ, অধীনস্থ সম্পদ ধারণ করে

- অন-চেইন টোকেন প্রকাশ (USDY বা OUSG) — ধারকরা নিম্নলিখিত সম্পদের আয়ের অধিকারী কিন্তু প্রত্যক্ষ মালিকানা রাখেন না

- স্মার্ট কন্ট্র্যাক্ট কনফিগারেশন: মিন্ট/রিডিম মেকানিজম + আয় বণ্টন মেকানিজম (যেমন দৈনিক বা সাপ্তাহিক সুদ)

- সেকেন্ডারি মার্কেট বা প্ল্যাটফর্ম মেকার মেকানিজম লিকুইডিটি বাড়ায়

2.2.3 প্রতিষ্ঠানগত অংশগ্রহণের যুক্তি

RWA-এ স্থিতিশীল আয়ে প্রতিষ্ঠানগুলির অংশগ্রহণের প্রধান উদ্দেশ্য হল: প্রথমত, পারম্পরিক অর্থ প্রবাহ চেইন-উপরে বিনিয়োগ বজায় রাখতে চায় কিন্তু নিম্ন-ঝুঁকি আয় ত্যাগ করতে চায় না; দ্বিতীয়ত, এটি সম্পদ ব্যবস্থাপকদের জন্য চেইন-উপরে স্বচ্ছ, ট্রেসযোগ্য এবং কম ঘর্ষণপূর্ণ বিনিয়োগ চ্যানেল প্রদান করে। Ondo-এর ক্ষেত্রে, এর আইনগত পটভূমি, ট্রাস্টি ব্যবস্থা এবং পরিচিত সম্পদ ব্যবস্থাপকদের (যেমন BlackRock, Franklin Templeton) সাথে সহযোগিতা, এটির প্রতিষ্ঠানগত বিশ্বাসযোগ্যতা বৃদ্ধি করে।[2] এছাড়াও, টোকেনাইজড সরকারি বন্ডকে DeFi ইকোসিস্টেমের জন্য প্রতিজমা হিসাবে ব্যবহার করা যেতে পারে, যা资金效率কে উন্নত করে।

2.3 রিস্ক ম্যানেজমেন্ট এবং কমপ্লায়েন্স মেকানিজম

ফিক্সড ইনকাম ভিত্তিক RWA পণ্যগুলিতে, ঝুঁকি নিয়ন্ত্রণ এবং সঙ্গতি ব্যবস্থা মূলত প্রতিষ্ঠানগত বিনিয়োগকারীদের দ্বারা এগুলির গ্রহণযোগ্যতার মূল পূর্বশর্ত গঠন করে। বর্তমান মার্কিন অভ্যাসের ভিত্তিতে, এই পণ্যগুলি সাধারণত মার্কিন সরকারি অল্প মেয়াদী সিকিউরিটিজকে ভিত্তি হিসেবে ব্যবহার করে, যা ক্রেডিট ঝুঁকিকে অত্যন্ত নিম্ন স্তরে রাখে—এটি এগুলিকে চেইন-ন্যাটিভ সম্পদের থেকে আলাদা করে দেওয়ার প্রধান সুবিধা। এছাড়াও, আয় পরিশোধ ব্যবস্থা স্মার্ট কনট্রাক্টের মাধ্যমে স্বয়ংক্রিয়ভাবে সম্পন্ন হয়, যা মানবতঃ সম্পন্নকৃত ঝুঁকি হ্রাস করেছে এবং স্বচ্ছতা এবং অডিটযোগ্যতা উল্লেখযোগ্যভাবে বৃদ্ধি করেছে; ট্রাস্টি ব্যাংক এবং তৃতীয়পক্ষের অডিট ব্যবস্থার সাথে এটির সমন্বয়, ভিত্তির সম্পদ এবং Token-এর মধ্যে 1:1 মিলকেনা-নিশ্চিত করে, ফলে পদ্ধতিগতভাবে সম্পদের বাস্তবসতা + চেইন-উপরের ম্যাপিংয়ের বিশ্বস্ততা—এই দুটিরই দুইগুণা-নিরাপত্তা গড়ে তোলে।

গঠনগত ঝুঁকি নিয়ন্ত্রণের দৃষ্টিকোণ থেকে দেখা যায়, এর মূল কথা হল একক ব্যবস্থা নয়, বরং চেইন-উপরের ট্রিগার মেকানিজম এবং পারম্পরিক আর্থিক নিয়ন্ত্রণের দ্বৈত পথ। বিশদভাবে, সম্পদ সমর্থন অনুপাতের ক্ষেত্রে, ভিত্তি সম্পদ এবং টোকেনের অনুপাত 1:1-এর চেয়ে কম না হওয়ার কঠোর সীমাবদ্ধতা এবং Proof-of-Reserve মেকানিজমের মাধ্যমে চেইন-উপরে যাচাইযোগ্যতা প্রদান করা হয়, একইসাথে ট্রাস্টি ব্যাংকের মাধ্যমে অডিট সমর্থন প্রদান করা হয়; তরলতা ব্যবস্থাপনার ক্ষেত্রে, 24/7 মিন্টিং এবং রিডিমপশন মেকানিজম এবং মার্কেট-মেকারদের প্রতিশ্রুতির উপর নির্ভরশীলতা, এবং চেইন-উপরের ইভেন্ট রেকর্ডিংয়ের মাধ্যমে সমস্ত প্রক্রিয়াটির ট্রেসযোগ্যতা নিশ্চিত করা হয়; বিনিয়োগকারীদের যোগ্যতা নিয়ন্ত্রণে, KYC/AML এবং যোগ্য বিনিয়োগকারীদের ব্যবস্থা, এবং সাদা-তালিকা (whitelist) মেকানিজমের সমন্বয়ে, চেইন-উপরের অনুমতি ব্যবস্থাপনা এবং মার্কিন সিকিউরিটি নিয়ন্ত্রণ (যেমন SEC-এর কাঠামো)এর সঙ্গে সংযোগকল্পে।;প্রযুক্তিগতভাবে,স্মার্ট-কনট্রাক্টঅডিট,মাল্টি-সিগভোটিংএবংঅডিটরিপোর্টচেইন-উপরেআপলোডকরারউপরনির্ভরশীল,যাপ্রোটোকলস্তরেরঝুঁকিকমপ্রতি।অতিরিক্তভাবে,জামানতএবংতরলতাব্যবহারেরপ্রসঙ্গে,সমস্তজামানতপদক্ষেপচেইন-উপরেলিখিতহয়এবংপ্ল্যাটফর্মদ্বারাপ্রকাশকরাহয়,যাঅদৃশ্যলিভারেজঝুঁকিরসঞ্চয়কেপ্রতিরোধকরে।

সামঞ্জস্যপূর্ণ পথের দৃষ্টিকোণ থেকে, এই ধরনের টোকেন প্রকল্পগুলি সাধারণত মার্কিন সিকিউরিটিজ আইনের Reg D এবং Reg S কাঠামোর উপর নির্ভর করে, যা প্রাইভেট অফারের মাধ্যমে পাবলিক অফারের রেজিস্ট্রেশন প্রয়োজনীয়তা এড়ায় এবং বিনিয়োগকারীদের পরিসর এবং তথ্য প্রকাশের দায়বদ্ধতা কঠোরভাবে সীমাবদ্ধ করে; অধীনস্থ সম্পদের হোস্টিংয়ের জন্য ব্যাংকিং নিয়ন্ত্রণ ব্যবস্থার সাথে সঙ্গতিপূর্ণ হতে হবে এবং সম্পদের বাস্তবতা এবং স্বাধীনতা নিশ্চিত করতে নিয়মিত অডিটের মাধ্যমে; ট্রেডিং এবং এক্সিট মেকানিজমের ডিজাইনে, চেইন-অন ট্রান্সফার সম্পূর্ণরূপে মুক্ত নয়, বরং এটি বিনিয়োগকারীদের যোগ্যতা যাচাই এবং সামঞ্জস্যপূর্ণ সীমাবদ্ধতা অন্তর্ভুক্ত করে, যা তরলতা এবং নিয়ন্ত্রণের মধ্যে গতিশীলভাবে ভারসাম্য বজায় রাখে।

সম্পূর্ণ প্রেক্ষাপটে, বর্তমান RWA ঝুঁকি ব্যবস্থাপনা ব্যবস্থার মূল স্বভাব হল পারম্পরিক আর্থিক ক্ষেত্রে ক্রেডিট মিডিয়েটর এবং অডিট বিশ্বাসের পদ্ধতিকে চেইন-উপরে যাচাইযোগ্য এবং নিয়মগুলির স্বয়ংক্রিয় বাস্তবায়নের সংমিশ্রণ গঠনে রূপান্তরিত করা। এই মডেলটি নিয়ন্ত্রণকে দুর্বল করেনি, বরং প্রযুক্তিগত স্তরে নিয়ন্ত্রণের বাস্তবায়নকে শক্তিশালী করেছে। তবে মনে রাখা প্রয়োজন যে, ঝুঁকি অদৃশ্য হয়নি, বরং এটি মূলত ক্রেডিট ঝুঁকি থেকে স্ট্রাকচারাল ঝুঁকি এবং কমপ্লায়েন্স বাস্তবায়ন ঝুঁকির দিকে সরে গেছে, যেমন: ট্রাস্টি প্রতিষ্ঠানের ব্যর্থতা, চেইন-উপরের ডেটা এবং বাস্তব সম্পদের অসামঞ্জস্যতা, অথবা নিয়ন্ত্রণমূলক নীতির পরিবর্তনের কারণে অনিশ্চয়তা। অতএব, RWA-এর ভবিষ্যতে বড়পরিসরে প্রতিষ্ঠানগতভাবে বাস্তবায়নের চাবিকাঠি প্রযুক্তির পরিপক্কতা নয়, বরং এই চেইন-উপরে + চেইন-নিচের সমন্বিত ঝুঁকি ব্যবস্থাপনা ব্যবস্থার দীর্ঘমেয়াদী স্থিতিশীলতা এবং নিয়ন্ত্রণযোগ্যতা।

2.4 আয় মডেল এবং কোয়ান্টিটেটিভ বিশ্লেষণ

ফিক্সড ইনকাম ভিত্তিক RWA সিস্টেমে, আয় মডেলের মূল যুক্তি পারম্পরিক আর্থিক প্রকৃতি থেকে বিচ্যুত হয়নি, বরং চেইন-অন কাঠামোতে আয়ের পুনর্বণ্টন এবং তরলতা বৃদ্ধির জন্য উচ্চতর দক্ষতা অর্জন করেছে। Ondo Finance-এর মতো সরকারি বন্ড RWA পণ্যগুলির আয় মূলত অধীনস্থ মার্কিন সরকারি বন্ডের সুদ থেকে আসে, যার সাথে ফান্ড অপারেশনের দক্ষতা দ্বারা উৎপন্ন সংগঠিত প্রিমিয়াম এবং চেইন-অন সেকেন্ডারি মার্কেটের মাধ্যমে প্রদানকৃত তরলতা প্রিমিয়ামও যোগ হয়। 2024 সালে USDY এবং OUSG পণ্যগুলির বার্ষিক আয় 4.6%–5.4% পরিসরে [3]। বর্তমান সুদের পরিস্থিতিতে, এই স্তরটি অধিকাংশ পারম্পরিক মুদ্রা ফান্ডের চেয়েও উল্লেখযোগ্যভাবে উচ্চতর, এবং চেইন-অন সম্পদের খরচ কমানোর এবং বিতরণের দক্ষতারও প্রমাণ। আরওগুরুত্বপূর্ণভাবে, এই পণ্যগুলি Token-কৃত ফরম্যাটের মাধ্যমে, যা আগে প্রতিষ্ঠানগত ব্যবস্থার মধ্যেই সীমাবদ্ধ ছিল, তা পুনঃপ্যাকেজিংয়ের মাধ্যমে, এটি একইসঙ্গে খুচরা এবংযথাযথ-বিনিয়োগকারীদের জন্যও উপলব্ধি, ফলস্বরূপ,আয়ের কাঠামোরওপর,বাজারেরপ্রসারণেরমূল্যওসৃষ্টিকরে।

খরচ এবং গঠনের দিক থেকে, চেইন-অন নোটস পারম্পরিক এমএমএফ (মানি মার্কেট ফান্ড) বা বন্ড ফান্ডের তুলনায় স্পষ্টভাবে হালকা প্রকৃতির। একদিকে, পরিচালনা ফি উল্লেখযোগ্যভাবে কমেছে, যা মধ্যস্থতাকারীদের স্তরের সংকুচিতকরণকে প্রতিফলিত করে; অন্যদিকে, চেইন-অন মিন্ট-রিডিম-ট্রেড মেকানিজম ফান্ডের প্রবাহকে উল্লেখযোগ্যভাবে বৃদ্ধি করে, যার ফলে বিনিয়োগকারীদের ফান্ডের রিডিমপশন উইন্ডোর উপর সম্পূর্ণভাবে নির্ভরশীল হওয়ার প্রয়োজন হয় না, বরং তারা সেকেন্ডারি মার্কেটের মাধ্যমে তরলতা মুক্তি দিতে পারে। এই কোয়াজি-রিয়েল-টাইম তরলতা本质上 DeFi মেকানিজমের দ্বারা পারম্পরিক সম্পদের গঠনগত পুনঃপ্রকাশ, এবং এর গুরুত্ব শুধুমাত্র 수ুবিধা-বৃদ্ধির মধ্যেই নয়, বরং资金使用效率与资产可组合性的提升। In other words, the competitiveness of RWA is shifting from higher returns to better efficiency under the same risk.

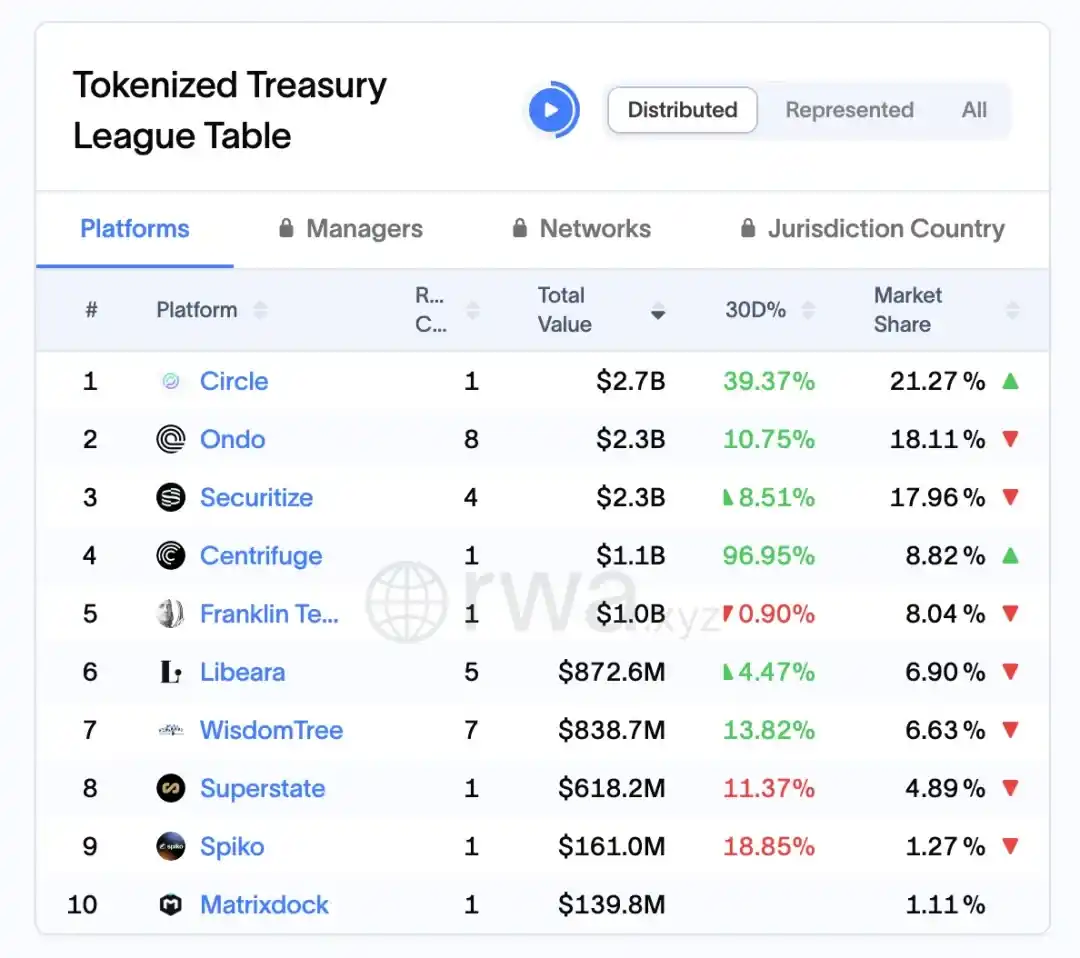

RWA.xyz প্ল্যাটফর্মের ডেটা অনুযায়ী, ২০২৬ সালের ১ এপ্রিল পর্যন্ত ওন্ডো মার্কিন সরকারি বন্ড RWA বাজারে প্রায় $23 বিলিয়ন সম্পদ বন্ধ করেছে, যা প্রায় 18.11% বাজার অংশ নিয়েছে এবং এই সাব-সেগমেন্টের একটি নেতৃস্থানীয় প্রতিষ্ঠানে পরিণত হয়েছে।

চিত্র ৭: বিশ্বের শীর্ষ ১০ টি RWA প্রোটোকলের বাজার মূল্য এবং বাজারের অংশ (২০২৬ সালের ১ এপ্রিল পর্যন্ত)

উৎস: rwa.xyz/treasuries, Pharos Research

2.5 প্রতিষ্ঠানগত অংশগ্রহণ এবং দ্বিতীয় পর্যায়ের কাঠামো

যখন ফিক্সড ইনকাম ভিত্তিক RWA সিস্টেম প্রগতির দিকে এগিয়ে যায়, তখন প্রতিষ্ঠানগত বিনিয়োগকারীদের অংশগ্রহণের পথ এবং সেকেন্ডারি মার্কেট মেকানিজমের গঠনই পণ্যের আকার এবং তরলতার জন্য নির্ণায়ক চলক হয়ে দাঁড়ায়। Ondo Finance-এর অভিজ্ঞতা থেকে দেখা যায়, তাদের মূল কৌশল শুধুমাত্র প্রতিষ্ঠানগত তহবিল আনা নয়, বরং অফ-চেইন অ্যাসেট ম্যানেজমেন্ট এবং অন-চেইন তরলতা প্রকাশের গঠনগত ডিজাইনের মাধ্যমে, পারম্পরিক অ্যাসেট ম্যানেজমেন্ট প্রতিষ্ঠানগুলি (যেমন: অ্যাসেট ম্যানেজার, ট্রাস্টি ব্যাংক) এবং অন-চেইন বিনিয়োগকারীদের কার্যকরভাবে সংযুক্ত করা। এর ফলে, তহবিলের উৎস এবং সম্পদের সরবরাহের দ্বি-দিকীয় বিস্তার ঘটে। এই প্রক্রিয়ায়, প্রতিষ্ঠানগুলি মূলত অধীনস্থ সম্পদের নির্বাচন, পোর্টফোলিও ম্যানেজমেন্ট এবং সঙ্গতি-ভিত্তিক ট্রাস্টির দায়িত্বগুলি পালন করে, যখন অন-চেইন অংশটি শেয়ারকে ছোটখাটোভাবে বিভক্ত, তরলতা মুক্তি এবং বিনিয়োগকারীদের বণ্টনের দায়িত্বগুলি承担। এইভাবে, দুটিরইমধ্যেএকটিরকমফাংশন-ডিকপলডকিন্তুঝুঁকি-সম্পৃক্তনতুনসহযোগিতারপদ্ধতিগড়েউঠে।এইগঠনটিRWAপণ্যকেপ্রতিষ্ঠানগতবিনিয়োগকারীদেরনিরাপত্তাএবংসঙ্গতিরপ্রয়োজনীয়তা,এবংঅন-চেইনবিনিয়োগকারীদেরপ্রসঙ্গ-সহজলভ্যতাএবংবিনিময়যোগ্যতারপ্রয়োজনীয়তা—উভয়কেইপূরণকরতেসক্ষমকরে।

আরও গভীরভাবে দেখলে, সেকেন্ডারি মার্কেট মেকানিজমই RWA-কে ফান্ড-এর মতো পণ্য থেকে ট্রেডেবল অ্যাসেট ক্লাসে রূপান্তরিত করার মূল চালিকাশক্তি। সেকেন্ডারি ট্রেডিং মেকানিজম টোকেনের লিকুইডিটি জীবন্ত করে তোলে এবং অ্যাসেট রেজিস্ট্রেশনের কার্যকারিতা বৃদ্ধি করে। Ondo-এর প্রবর্তিত Nexus প্ল্যাটফর্ম দাবি করে যে এটি মিন্ট-অ্যান্ড-রিডিম মেকানিজমকে সম্ভব করে তোলে, যা লিকুইডিটি বৃদ্ধি করে [2]। এই মেকানিজমটি মূলত পারম্পরিক ফান্ডের শেয়ার ক্রয়-বিক্রয়-ভিত্তিক লিকুইডিটির মডেলকে পুনঃগঠন করে, যাতে বিনিয়োগকারীদের লিকুইডিটির জন্য পুরোপুরি ইস্যুয়ারের উপর নির্ভরশীল থাকতে হয়না, বরং চেইন-উপরে ম্যাচিং ট্রেডের মাধ্যমেই শেয়ার ট্রান্সফার করা যায়, ফলে资金退出周期显著缩短。与此同时,做市机制与流动性池的引入,也在一定程度上降低了价格波动带来的流动性折价问题,使 RWA 资产逐步具备类似债券 ETF 的交易特征।

গভীরভাবে দেখলে, প্রতিষ্ঠানগত অংশগ্রহণ এবং দ্বিতীয় পর্যায়ের ব্যবস্থার মধ্যে স্পষ্ট ধনাত্মক প্রতিক্রিয়া রয়েছে: প্রতিষ্ঠানগুলির প্রবেশ মূল সম্পদের গুণগত মান এবং আকারের স্থিতিশীলতা বাড়ায়, যা বাজারের আত্মবিশ্বাসকে শক্তিশালী করে; আবার, দক্ষতার সাথে দ্বিতীয় পর্যায়ের তরলতা প্রতিষ্ঠানগুলির বিনিয়োগের ইচ্ছা এবং মূলধনের চক্রাকারে প্রবাহকেও উন্নত করে। এই চক্রটি একবার গড়ে উঠলে, RWA বাজারটি পরিমাণগত বৃদ্ধির পর্যায়ে প্রবেশ করবে। তবে, মনে রাখা দরকার যে, এই মডেলটি কঠোরভাবে সমন্বয়যোগ্য সীমানা এবং 투자자ের প্রবেশাধিকারের ব্যবস্থার উপর নির্ভরশীল, বিশেষকরে মার্কিন নিয়ন্ত্রণের কাঠামোয়, দ্বিতীয় পর্যায়ের বিনিময়গুলি পরিবহনের সীমাবদ্ধতা এবংযোগ্য বিনিয়োগকারীদের নিয়মের দ্বারা সীমিত, যা সম্পূর্ণস্বাধীনভাবে প্রবাহিত হওয়াকে কিছুটা সীমিত করে।

বর্তমানে ওন্ডো যে দ্বিতীয় স্তরের ব্যবস্থা তৈরি করছে, তা মূলত অনলাইন ফিক্সড ইনকাম মার্কেটের ইনফ্রাস্ট্রাকচার তৈরির চেষ্টা করছে। এর গুরুত্ব শুধুমাত্র একটি পণ্যের তরলতা বাড়ানোর মধ্যে সীমাবদ্ধ নয়, বরং ভবিষ্যতের বিভিন্ন ধরনের RWA সম্পদের জন্য একটি একীভূত ট্রেডিং এবং মূল্যনির্ধারণ কাঠামো প্রদান করে। যদি এই ব্যবস্থা অবিরাম উন্নতি লাভ করে এবং ধীরে ধীরে আরও বেশি মার্কেট-মেকার, স্ট্রাকচারড পণ্য এবং সুদের ডেরিভেটিভস যোগ করা হয়, তবে RWA মার্কেটটি বর্তমানের পাসিভ ইনকাম-জেনারেটিং অ্যাসেট পুল থেকে একটি সম্পূর্ণ ইনকাম কার্ভ এবং ঝুঁকি-স্তরীকৃত অনলাইন বন্ড মার্কেটে রূপান্তরিত হতে পারে। তখন, প্রতিষ্ঠানগুলির অংশগ্রহণ শুধুমাত্র একটি বৃদ্ধিশীল চলক হবে না, বরং এটি মার্কেটের কার্যকলাপের একটি কেন্দ্রীয় অংশে পরিণত হবে।

2.6 চ্যালেঞ্জ, প্রবণতা এবং হংকং মার্কেটের জন্য পাঠ

আরও ব্যাপক দৃষ্টিকোণ থেকে দেখলে, আমেরিকায় RWA ক্ষেত্রের প্রাথমিক অনুসন্ধান সম্প্রতি সম্পত্তির ব্লকচেইনে স্থানান্তরের সম্ভাব্য পথ যাচাই করেছে, তবে এর উন্নয়ন এখনও বহু কাঠামাগত সীমাবদ্ধতার মুখোমুখি, যেমন: নিয়ন্ত্রণ কাঠামো এখনও সম্পূর্ণরূপে একীভূত হয়নি, ব্লকচেইনের ভিতরে ও বাইরের আইনি মালিকানা সংযোগটি জটিল, তরলতা কয়েকটি কেন্দ্রীয় প্ল্যাটফর্মের উপর নির্ভরশীল, এবং মূল সম্পদের স্বচ্ছতা অসম। একইসাথে, বাজারটি ধীরে ধীরে স্পষ্ট প্রবণতা গড়ে তুলছে: প্রথমত, সম্পদের ধরনগুলি সংক্ষিপ্ত-মেয়াদি সরকারি বন্ডের মতো মানকীকৃত সম্পদের থেকে ঋণ, প্রাইভেট ইকুইটি ফান্ডের অংশীদারিত্বের মতো আরও জটিল শ্রেণিগুলিতে বিস্তৃত হচ্ছে; দ্বিতীয়ত, সঙ্গতিপূর্ণ অবকাঠামো (যেমন: KYC/AML, ট্রাস্টি, অডিট) ধারাবাহিকভাবেশক্তিশালী হচ্ছে; তৃতীয়ত, শীর্ষস্থানীয় প্রতিষ্ঠানগুলি আকারবদ্ধির দিকে এগিয়ে যাচ্ছে। এই পটভূমিতে, চীন এবং হংকংয়ের বাজারগুলি RWA-এর উন্নয়নের সুযোগগুলিরইপত্তিরজন্য,পদক্ষেপগুলিকেদুটিতেকেন্দ্রিয়করণকরতেপারে:একদিকেসংস্থাগতসরবরাহএবংঅপরদিকেপরিস্থিতিমূলকবাস্তবায়ন।উদাহরণস্বরূপ,হংকংয়েরআন্তর্জাতিকঅর্থনীতিএবংনিয়ন্ত্রণসহযোগিতারসুবিধা-এরউপরভিত্তিকরে,সঙ্গতিপূর্ণটোকেনাইজডইস্যুএবংঅন্তর্জাতিকপ্রবাহমানতারপথগুলিরপথপদক্ষেপগুলি-এখনইঅনুসন্ধানকরা,এবংসম্পদচয়ন,তথ্যপ্রকাশএবংবিনিয়োগকারীসুরক্ষা-এরক্ষেত্রেউচ্চতরমানদণ্ডগুলি-এখনইপ্রতিষ্ঠা-করা।এভাবে,নিয়ন্ত্রিত�ুঁটি-এরপশমধারণ-করে,উদভব-পথ-অগ্রগতি-অর্জন-করা-যায়।

03 সাপ্লাই চেইন ফাইন্যান্স RWA (Centrifuge): কোর প্রতিষ্ঠানের অধিকার নিশ্চিতকরণ, ক্ষুদ্র ও মাঝারি উদ্যোগের বিনিয়োগ দক্ষতা এবং ঝুঁকি হ্রাস

3.1 সংক্ষেপ: সাপ্লাই চেইন ফাইন্যান্সে RWA-এর স্ট্রাকচারাল ইনোভেশন

প্রাসঙ্গিক RWA বাস্তবায়নের মধ্যে, সরবরাহ শৃঙ্খল বিনিয়োগ হল একটি আরও বাস্তবসম্মত জটিলতা সম্পন্ন পরিস্থিতি, যার রূপান্তরের কঠিনতা স্থাপত্য বা সরকারি বন্ড সম্পদের তুলনায় প্রকটভাবে বেশি, কিন্তু এটি তখনও গঠনগত উদ্ভাবনের জন্য বেশি গুরুত্বপূর্ণ। আমার পর্যবেক্ষণের ভিত্তিতে, পারম্পরিক সরবরাহ শৃঙ্খল বিনিয়োগের মূল সমস্যা সবসময় তিনটি কীওয়ার্ডের চারপাশে ঘুরেফিরেছে: তথ্যের অসমতা, ক্রেডিট ট্রান্সমিশনের বিচ্ছিন্নতা এবং ফাইন্যান্সিংয়ের অকার্যকরতা—ছোট এবং মধ্যম উদ্যোগগুলি যদিও প্রকৃত পাওনা হাতে রাখে, তবুও কমখরচের অর্থের সহায়তা পায়না। RWA-এর প্রবেশটি শুধুমাত্র পাওনা হিসাবগুলিকে ব্লকচেইনে আপলোড করা নয়, বরং একটি সম্পূর্ণ গঠনগত পুনঃসংগঠনের মাধ্যমে, যা আগে ব্যাংক-প্রধানিত ক্রেডিট-মধ্যস্থতা ব্যবস্থার উপর নির্ভরশীল, তা-কে asset ownership—risk tranching—liquidity matching-এর একটি on-chain combo-এ বিভক্ত করে। এই প্রক্রিয়ায়, Centrifuge-এর মতো মডেলগুলি একটি আপেক্ষিকভাবে স্পষ্ট পথ প্রদান করে:একদিকে, SPV-এর বা legal agreement-এর mধ্যমে,পাওনা-হিসাবগুলিকে standardize-করা,যা verifiable, transferable base asset-এর property-কে attain-করে;অন্যদিকে, Tinlake-এর mধ্যমে risk-tiered funding structure-এর introduction-এর mধ্যমে, asset pool-কে different risk levels (যেমন Senior/Junior Tranche)-এ divide-করা,যা risk appetite-ভিন্ন capital-কে attract-করে।এই design-টি本质上 traditional ABS (asset-backed securities)-এর logic-কে on-chain-এ replicate and optimize-করছে,তবে key difference-টি holo blockchain-এ high-frequency, transparent asset status update capability-এর availability,যা funding parties-কে dynamicভাবে risk assess-করতে allow-করে,এবং periodic disclosure-এর over-reliance-কে eliminate-করে।অতিরিক্তভাবে, DeFi liquidity-এর介入 (যেমন MakerDAO-এর stablecoin funding)-এ further capital source structure-কে change-করছে,যা supply chain financing-কে bank balance sheet-এ limit-করছেনা,বরং global on-chain capital pool-এ connect-করছে।বলা যায়, RWA-এর in this domain-এ real innovation-টি shudhu financing efficiency improve-করা nay,বরং credit kivabe split, priced and circulated hoi tar underlying mechanism-restructure kore—যা it-কে other RWA verticals-এr compare kore more worth attention kore.

3.2 সেন্ট্রিফিউজ প্ল্যাটফর্ম ডিজাইন লজিক: টিনলেক মডেল এবং এসপিভি মেকানিজম

সেন্ট্রিফিউজের টিনলেক মডেলের মূল কাঠামো হল অফ-চেইন SPV দ্বারা বাস্তব সম্পদ ধারণ করা এবং অন-চেইন টোকেন দ্বারা লাভের অধিকার প্রতিনিধিত্ব করা। এর প্রধান উদ্ভাবন হল ডুয়াল-টোকেন কাঠামোর মাধ্যমে ঝুঁকির স্তরীকরণ: TIN টোকেন সাবসিডিয়ারি ঝুঁকি বহন করে, DROP টোকেন প্রাথমিক বিনিয়োগকারীদের জন্য স্থিতিশীল আয় প্রদান করে।

এই মডেলটি পারম্পরিক সম্পদ সিকিউরিটাইজেশনের মতো ক্রেডিট ট্রান্চিং তৈরি করে, তবে লিকুইডিটি এবং অডিট মেকানিজমে চেইন-অন প্রকাশ্যতা বেশি।

চার্ট ব্যাখ্যা: এই কাঠামোটি আরওয়ে সম্পদের অফলাইন মালিকানা থেকে চেইনে তরলতা পর্যন্ত সম্পূর্ণ সঙ্গতিপূর্ণ প্রক্রিয়া নিশ্চিত করে। এসপিভি আইনগতভাবে ঝুঁকি বিচ্ছিন্ন করে, এনএফটি মালিকানা প্রক্রিয়া পুনরায় পাটন প্রতিরোধ করে, এবং স্তরবদ্ধ টোকেন ডিজাইন বিভিন্ন ঝুঁকি পছন্দের বিনিয়োগকারীদের প্রবেশের পথ সক্ষম করে।

3.3 মেকারডিওএইচ-এর সাথে সহযোগিতার কৌশল: স্থিতিশীল মুদ্রার তরলতা প্রবাহ

সম্পূর্ণ সাপ্লাই চেইন RWA সিস্টেমে, যদি সেন্ট্রিফিউজ সমস্যাটি সমাধান করে যে কীভাবে সম্পদকে ব্লকচেইনে আনা এবং স্তরবদ্ধ করা হয়, তবে মেকারডোএর সাথে এই সহযোগিতা আরও একটি গুরুত্বপূর্ণ প্রশ্নের উত্তর দেয়—এই সম্পদগুলি কীভাবে প্রকৃতপক্ষে স্থায়ী, স্কেলযোগ্য ফান্ডিংয়ের উৎস পাবে। বাস্তব অপারেশনের পরিপ্রেক্ষিতে, এই সহযোগিতা শুধুমাত্র একটি প্রোটোকল ইন্টিগ্রেশন নয়, বরং এটি পারম্পরিক ফ্যাক্টরিং ফাইন্যান্সিংয়ের যুক্তি ব্লকচেইনের উপরে স্থানান্তরিত করার একটি সিস্টেমিক চেষ্টা।

বিশেষভাবে, সেন্ট্রিফিউজ টিনলেকে তৈরি DROP টোকেনকে MakerDAO প্রতিজামি ব্যবস্থায় যোগ করে, যা মূলত কম ঝুঁকির প্রাথমিক আয়ের অধিকারকে প্রতিনিধিত্ব করে, সরাসরি স্থিতিশীল মুদ্রা তৈরির প্রক্রিয়ায় প্রতিজামি হিসাবে ব্যবহার করা যায়। এই ডিজাইনের মূল গুরুত্ব হল: এটি বাস্তব সম্পদ এবং চেইন-উপরের ক্রেডিট মুদ্রা (DAI) এর মধ্যে রূপান্তরের পথ খুলে দেয়, যাতে সাপ্লাই চেইন ফাইন্যান্স ব্যাংক বা প্রাইভেট ডেবিট ফান্ডের উপর নির্ভরশীল না হয়ে, একটি আরও খোলা চেইন-উপরের তরলতা পুলের সাথে সংযুক্ত হয়। অন্যভাবে বলা যায়, সম্পদের পক্ষের কাছে শুধুমাত্র ফাইন্যান্সিংয়ের একটি পূরক চ্যানেলই নয়, বরং ফান্ডিংয়ের উৎসের গঠনের মৌলিক পরিবর্তনও পাওয়া যায়।

গঠনগতভাবে, এই প্রক্রিয়াটিকে ধাপে ধাপে বিমূর্তকরণ এবং তরলতা বৃদ্ধির একটি পথ হিসাবে বুঝা যায়: বাস্তব সম্পদ → DROP → DAI → দ্বিতীয় বাজার। প্রতিটি স্তরের রূপান্তরের সাথে সম্পদের মানকীকরণ এবং তরলতা বৃদ্ধি পায়: আদায়যোগ্য হিসাবগুলি প্রথমে NFT-এ প্যাকেজ করা হয় যাতে মালিকানা নিশ্চিত হয়, তারপরে স্তরীকৃত কাঠামোর মাধ্যমে ট্রেডেবল ERC-20 টোকেন (DROP/TIN) এ রূপান্তরিত হয়, তারপর MakerDAO সিস্টেমের মাধ্যমে DAI স্থিতিশীল মুদ্রায় মুক্তি পায়, এবং শেষপর্যন্ত DeFi বাজারের ব্যাপকতর পরিসরে প্রবাহিত এবং punরবিন্যস্ত হয়। এই প্রক্রিয়াটির মধ্যেই, ঐতিহ্যগত অর্থনীতিতে সাধারণত বন্ধ ক্রেডিট সম্পদগুলি প্রথমবারের মতো কম্বাইনযোগ্যতা অর্জন করে, যা আরও জটিল চেইন-অন-ফাইন্যান্সিয়াল কাঠামোগুলিতে এমবেডড করা যেতে পারে।

অবশ্যই, এই ব্যবস্থার কার্যকারিতা বহু ঝুঁকি হ্রাসকারী পদ্ধতির সমন্বয়ের উপর নির্ভর করে। একদিকে, সেন্ট্রিফিউজ টিআইএন হোল্ডারদের মধ্যে ঝুঁকির প্রাথমিক বণ্টনের জন্য স্তরীকৃত কাঠামো ব্যবহার করে, যা DROP-এর জন্য ক্রেডিট বাফার প্রদান করে; অন্যদিকে, মেকারডিওএএস DROP-এর জন্য উচ্চ অতিরিক্ত প্রতিপূরণের হার নির্ধারণ করে এবং প্রণালীগত ঝুঁকি নিয়ন্ত্রণের জন্য ক্লিয়ারিং মেকানিজমের সাথে এটির সমন্বয় ঘটায়। অতিরিক্তভাবে, মূলভিত্তিক সম্পদগুলি SPV কাঠামো, অডিট এবংআইনগত বাধ্যবাধকতার উপর নির্ভরশীল, যা প্রকৃত পরিশোধের নিশ্চয়তা দেয়, যা বোঝায় যে চেইন-অন-ক্রেডিটটি বাস্তব আইনগত ব্যবস্থা থেকে বিচ্ছিন্ন নয়, বরং এটি একটি চেইন-অন + চেইন-অফ মিশ্রিত নিয়ন্ত্রণের মডেলকে গড়ে তোলে।

লেখকের দৃষ্টিকোণ থেকে, এই সহযোগিতার প্রকৃত নবায়ন শুধুমাত্র RWA-এর জন্য স্থিতিশীল মুদ্রার তরলতা প্রবর্তন করা নয়, বরং এটি একটি নতুন ক্রেডিট ট্রান্সমিশন পথ গঠনের চেষ্টা: ক্রেডিট এখন সম্পূর্ণরূপে ব্যাংকের ব্যালেন্সশিটের উপর নির্ভরশীল নয়, বরং সম্পদের স্তরীকরণ, প্রোটোকল প্রতিজ্ঞা এবং বাজার মূল্যায়নের মাধ্যমে চেইনের উপর ধাপে ধাপে বিভক্ত ও পুনর্মূল্যায়ন করা হচ্ছে। এই কাঠামোটি যদি পরিপক্ক হয়, তবে এর প্রভাব শুধুমাত্র সাপ্লাই চেইন ফাইন্যান্সেই সীমাবদ্ধ থাকবে না, বরং এটি আরও বিস্তৃত বাস্তব-সম্পদ শ্রেণীতেও বিস্তৃত হবে।

3.4 কেস স্টাডি: নিউ সিলভার এবং হারবরট্রেড

(1) নিউ সিলভার কেস: রিয়েল এস্টেট রেনোভেশন লোন RWA-এ রূপান্তরিত নিউ সিলভার হল মার্কিন রিয়েল এস্টেটের শর্ট-টার্ম ফাইন্যান্সিং প্রতিষ্ঠান, যা Centrifuge প্ল্যাটফর্মের মাধ্যমে বাড়ির রেনোভেশন লোনকে NFT-এ রূপান্তরিত করে, প্রতিটি লোনের গড় পরিমাণ 10–25 হাজার মার্কিন ডলার। সম্পদ Tinlake পুলে প্রবেশ করার পর, DROP বিনিয়োগকারীরা বার্ষিক 6–9% স্থির আয় অর্জন করেন। প্রকল্পের ডেটা[11] অনুযায়ী, 2024 সালের শেষের মধ্যে মোট 50 মিলিয়ন ডলারেরও বেশি লোন প্রদান করা হয়েছে, এবং ডিফল্ট হার অত্যন্ত কম (ইতিহাসে 0–2% পরিসরে, যদি 정확한 数值가 필요하다면 발행사의 대출 등급별 디폴트 테이블 또는 제3자 감사 보고서를 인용해야 합니다)।

(২) হারবরট্রেড কেস: আন্তর্জাতিক বাণিজ্য প্রাপ্যের RWA করণ — হারবরট্রেড বাণিজ্য বিতরণ প্রক্রিয়ায় RWA কাঠামো চালু করেছে, যার মূল সম্পদ রপ্তানিকারকের প্রাপ্য। [12] সেন্ট্রিফিউজ সিস্টেমের মাধ্যমে NFT প্রমাণপত্র তৈরির পর, DROP বিনিয়োগকারীদের তহবিল SPV-এর মাধ্যমে সরাসরি রপ্তানিকারক প্রতিষ্ঠানে ফিরে আসে, যা ফাইন্যান্সিং প্রাপ্তির সময়কালকে কয়েকসপ্তাহের মধ্যে একসপ্তাহ বা তারও কমে নামিয়ে আনে (নির্দিষ্ট প্রকল্পে ১-২ সপ্তাহেও নামানো যায়, যা প্রকল্প প্রতিষ্ঠানের আয়-ব্যয়ের প্রমাণের উপর নির্ভর করে)।

3.5 সম্পদ নিশ্চিতকরণ, ঝুঁকি নিয়ন্ত্রণ এবং চেইন-উপর মনিটরিং লজিক

সেন্ট্রিফিউজ তার ঝুঁকি নিয়ন্ত্রণ ব্যবস্থায় চেইন-অন রিয়েল-টাইম মনিটরিং এবং চেইন-অফ আইনি অধিকার নিশ্চিতকরণের দ্বৈত পদ্ধতি ব্যবহার করে। প্রতিটি সম্পদের মৌলিক কাগজপত্র (চুক্তি, বিল, পেমেন্ট রেকর্ড) তৃতীয় পক্ষের অডিট সংস্থা দ্বারা যাচাই করা হয় এবং হ্যাশ হিসাবে চেইনে আপলোড করা হয়। সিস্টেমে একটি Oracle মনিটরিং মডিউল রয়েছে, যা সম্পদের ডিফল্ট, পেমেন্টের দেরি বা জামানতির মূল্যহ্রাসের সময় স্বয়ংক্রিয়ভাবে ক্লিয়ারিং প্রক্রিয়াটি ট্রিগার করে।

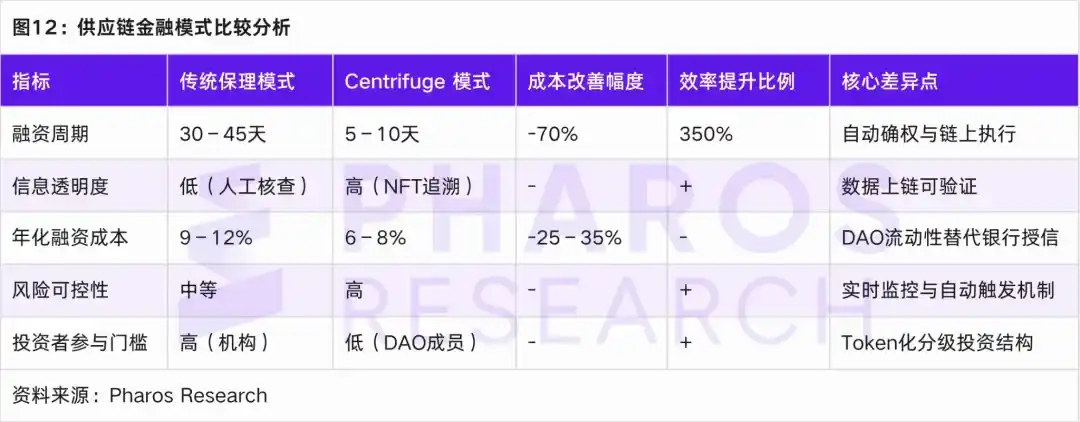

3.6 পারম্পরিক সাপ্লাই চেইন ফাইন্যান্সের দক্ষতা এবং খরচের তুলনা

প্রাচীন ফ্যাক্টরিং মডেল এবং Centrifuge মডেলের তুলনায়, RWA-এর ফাইন্যান্সিং চক্র, তথ্যের স্বচ্ছতা, ফান্ডিং খরচ এবং ডিফল্ট নিয়ন্ত্রণের ক্ষেত্রে উল্লেখযোগ্য সুবিধা রয়েছে।

04প্রি-আইপিও শেয়ার RWA: সম্পদের সামঞ্জস্যতা, হস্তান্তর সীমাবদ্ধতা এবং মূল্যায়ন মূল্য নির্ধারণ প্রক্রিয়া

4.1 প্রি-আইপিও শেয়ার RWA-এর মার্কেট প্রেক্ষাপট এবং প্রতিষ্ঠানগত যুক্তি

পূর্ববর্তী বিশ্লেষণে রিয়েল এসেট ওয়েব (RWA) এর ক্ষেত্রে রিয়েল এস্টেট, ফিক্সড ইনকাম এবং সাপ্লাই চেইন ফাইন্যান্সের ক্ষেত্রে দেখা যায় যে, একটি সাধারণ মৌলিক যুক্তি হল: সম্পত্তির মালিকানা নিশ্চিতকরণ, কাঠামোগত প্যাকেজিং এবং চেইন-উপরে প্রবাহের মাধ্যমে, মূলত কম তরলতা সম্পন্ন বাস্তব সম্পদকে বিভাজ্য, বিনিময়যোগ্য এবং প্রোগ্রামযোগ্য বৈশিষ্ট্যযুক্ত আর্থিক পণ্যে রূপান্তরিত করা। Pre-IPO শেয়ার RWA-এর মূলত এই যুক্তিরই অব্যাহতিতে চলা হচ্ছে, কিন্তু এর জটিলতা এবং প্রতিষ্ঠানগত সীমাবদ্ধতা পরিষ্কারভাবে বেশি, এবং এর কেন্দ্রবিন্দু শুধুমাত্র সম্পত্তির চেইন-উপরে স্থানান্তরই নয়, বরং কীভাবে কঠোর মার্কিন সিকিউরিটি নিয়ন্ত্রণের কাঠামোর ভিতরে, প্রাইভেট ইকুইটির সঙ্গতিপূর্ণ ডিজিটাল প্রকাশ এবং সীমিত তরলতা মুক্তি ঘটানো যায়।

সেকুরিটাইজ, আর্কা ল্যাবস, রিপাবলিক ইত্যাদি সামঞ্জস্যপূর্ণ টокেনাইজেশন প্ল্যাটফর্মগুলির উত্থানের প্রেক্ষাপটে, প্রাচীন VC/PE গুলির অনপচারযোগ্য শেয়ারহোল্ডিং সম্পদগুলি এখন ব্লকচেইনের মাধ্যমে শেয়ারকরণ এবং সিকিউরিটাইজেশনের প্রযুক্তিগত পথ ধারণ করছে, যার মূল বিষয় হল প্রাথমিক বাজারের স্বত্বগুলিকে স্ট্রাকচারড ভাগে বিভক্ত করা এবং নিয়ন্ত্রিত পরিবেশে সেকেন্ডারি মার্কেট-এর মতো মেকানিজমগুলি চালু করা; তবে RealT বা Ondo-এর মতো সম্পদের বিপরীতে, Pre-IPO শেয়ারের ঝুঁকি-মূল্যায়ন, তথ্য প্রকাশ এবং স্থানান্তরের সীমাবদ্ধতা আরও কঠোর, তাই এর প্রতিষ্ঠানগত ডিজাইনটি মার্কিন সিকিউরিটি আইনের ব্যতিক্রম ব্যবস্থার উপর বেশি নির্ভরশীল। বাস্তবায়নের পথটি দেখলে, বর্তমানে বাজারটি Reg D, Reg A+ এবং Reg CF-এর উপর ভিত্তি করে একটি সামঞ্জস্যপূর্ণ ত্রিভুজের দিকে ধীরে ধীরে অগ্রসর হচ্ছে: Reg D (Rule 506(c)) উচ্চ-সম্পদযুক্তযোগ্য বিনিয়োগকারীদের জন্য, যা বর্তমানে বড়-মাপের融资এবংপ্রতিষ্ঠানগতঅংশগ্রহণেরপ্রধানচ্যানেল,এটিরবৈশিষ্ট্যহলউচ্চপ্রকাশক্ষমতা,কিন্তুসীমিততরলতা(সাধারণত1বছরেরজমা-সময়);RegA+(Tier2)কিছুটাসাধারণবিনিয়োগকারীদেরঅংশগ্রহণকেখোলছে,ফাইন্যান্সিংসাইজএবংসামঞ্জস্যপূর্ণতথ্যপ্রকাশেরপ্রয়োজনীয়তা-এরসঙ্গেসঙ্গতি,যাAATS(AlternativeTradingSystem)-এসীমিতপরিচলনক্ষমতা-এরঅনুমতিদেয়;আবারRegCFঅধিকভাবেবিচ্ছিন্নঅংশগ্রহণ+ঝুঁকি-নিয়ন্ত্রণ-এউপরজোরদেয়,এটিরপ্রতিষ্ঠানগতডিজাইনহলসহজভাবেসীমা-কমানোনয়,বরংবিনিয়োগকারীদেরবাৎসরিকবিনিয়োগ-সীমা-এরগতিশীলসীমা-দিয়ে,এটিকেব্যবহারকারীঅংশগ্রহণস্তরবাসম্প্রদায়সম্পদপুল-এহিসেবেঅবস্থানদেয়,যা供应链金融RWA-এঅধোভাগভিত্তিকঅর্থ-আকর্ষণ-এরঝুঁকি-শোষণ-এরযুক্তি-এরসঙগেকিছুটাঅনুপ্রকৃতি।উদাহরণগুলি-এখন,বর্তমানপ্রধানPre-IPO RWAপ্রকল্পগুলিসাধারণতউপ-স্তরRegD/RegSফাইন্যান্সিং+নিম-স্তরRegCFব্যবহারকারীঅংশগ্রহণ-এইদুই-স্তরযুক্তগঠন-এবদল,যাfundingefficiencyএবংcommunityexpansion-এসঙ্গতি-এখন,আগেউল্লেখকৃতসমষ্টি-স্তরভঙ্গি-এখনওঅধিকভাবেঅনুপ্রকৃত।অতএব,Pre-IPOশেয়ারRWAহলঅপচাৎআইন-এবদলআইন-এখনওঅধিকভাবেঅনুপ্রকৃত।অতএব,Pre-IPOশেয়ারRWAহলঅপচাৎআইন-এবদলআইন-এখনওঅধিকভাবেঅনুপ্রকৃত।অতএব,Pre-IPOশেয়ারRWAহলঅপচাৎআইন-এবদলআইন-এখনওঅধিকভাবেঅনুপ্রকৃত।অতএব,Pre-IPOশেয়ারRWAহলঅপচাৎআইন-এবদলআইন-এখনওঅধিকভাবেঅনুপ্রকৃত।অতএব,Pre-IPOশেয়ারRWAহলঅপচাৎআইন-এবদলআইন-এখনওঅধিকভাবেঅনুপ্রকৃত।অতএব,Pre-IPOশেয়ারRWAহলঅপচাৎআইন-এবদলআইন-এখনওঅধিকভাবেঅনুপ্রকৃত।অতএব,Pre-IPOশেয়ারRWAহলঅপচাৎআইন-এবদলআইন-এখনওঅধিকভাবেঅনুপ্রকৃত।অতএব,Pre-IPOশেয়ারRWAহলঅপচাৎআইন-এবদলআইন-এখনওঅধিকভাবেঅনুপ্রকৃত।অতএব,Pre-IPOশেয়ারRWAহলঅপচাৎআইন-এবদলআইন-এখনওঅধিকভাবেঅনুপ্রকৃত।অতএব,Pre-IPOশেয়ারRWAহলঅপচাৎআইন-এবদলআইন-এখনওঅধিকভাবেঅনুপ্রকৃত।অতএব,Pre-IPOশেয়ারRWAহলঅপচাৎআইন-এবদলআইন-এখনওঅধিকভাবেঅনুপ্রকৃত।অতএব,Pre-IPOশেয়ারRWAহলঅপচাৎআইন-এবদলআইন-এখনওঅধিকভাবেঅনুপ্রকৃত।অতএব,Pre-IPOশেয়ারRWAহলঅপচাৎআইন-এবদলআইন-এখনওঅধিকভাবেঅনুপ্রকৃত।অতএব,Pre-IPOশেয়ারRWAহলঅপচাৎআইন-এবদলআইন-এখনওঅধিকভাবেঅনুপ্রকৃত।অতএব,Pre-IPOশেয়ারRWAহলঅপচাৎআইন-এবদলআইন-এখনওঅধিকভাবেঅনুপ্রকৃত।অতএব,Pre-IPOশেয়ারRWAহলঅপচাৎআইন-এবদলআইন-এখনওঅধিকভাবেঅনুপ্রকৃত।অতএব,Pre-IPOশেয়ারRWAহলঅপচাৎআইন-এবদলআইন-এখনওঅধিকভাবেঅনুপ্রকৃত।অতএব,Pre-IPOশেয়ারRWAহলঅপচাৎআইন-এবদলআইন-এখনওঅধিকভাবেঅনুপ্রকৃত।অতএব,Pre-IPOশেয়ারRWAহলঅপচাৎআইন-এবদলআইন-এখনওঅধিকভাবেঅনুপ্রকৃত।অতএব,Pre-IPOশেয়ারRWAহলঅপচাৎআইন-এবদলআইন-এখনওঅধিকভাবেঅনুপ্রকৃত।�থবা,Pre-IPOশেয়াरRWAহলअपचात्मकनियमोंकेअनुसारसरलभूमिकाओंयास्थिरताओंकेअनुकरणनहींहैबल्किएकअधिककठोरनियामकप्रतिबंधकेअंतर्गतपारंपरिकनिजीसम्पत्तिकेद्रव्यतासमस्याओंकेलिएएकसंस्थागतसुधारहै,इसकीमूलमूल्यहै:सिक्योरिटीज़अधिनियमकेनीचेआधारकेअंतर्गतचेनपरतकनोलॉजीकेउपयोगद्वारासंपत्तिकेसम्पर्कऔरद्रव्यताप्रभावशीलतावृद्धिकरना,लेकिनइसकेविकासकेसीमाएँहमेशा सामंजस्यपूर्णफ्रेमवर्कद्वारा निर्धारित होती हैं।

4.2 প্রতিনিধিত্বকারী প্ল্যাটফর্মের কেস স্টাডি: Securitize, Arca Labs এবং Republic

প্র্যাকটিক্যাল পথের দিক থেকে, Securitize, Arca Labs এবং Republic-এর মতো তিনটি প্ল্যাটফর্ম যথাক্রমে অবকাঠামো-চালিত, ফান্ড স্ট্রাকচার পুনর্গঠনকারী এবং ক্রাউডফান্ডিং-ভিত্তিক তিনটি প্রতিনিধিত্বকারী প্রকৃতির সাথে সামঞ্জস্যপূর্ণ: প্রথমত, Securitize ডিজিটাল সিকিউরিটির যুগের একটি অধীনস্থ অপারেটিং সিস্টেমের মতো, যা বিক্রয়, রেজিস্ট্রেশন, কমপ্লায়েন্স এবং ট্রেডিং (ATS)-এর একীকৃত সিস্টেমকে সংযুক্ত করে, যা আগের বিচ্ছিন্ন প্রাইভেট ইকুইটি প্রক্রিয়াগুলিকে মডিউলার এবং ব্লকচেইন-ভিত্তিক করে, যার ফলে Pre-IPO ইকুইটির প্রোগ্রামযোগ্য লিকুইডিটির সম্ভাবনা তৈরি হয়; এটির চালুকৃত Pre-IPO Equity Token Program-এর মূল উদ্দেশ্য হলো IPO-এর আগে কোম্পানির কিছু লিকুইডিটি মুক্তি দেওয়া, এবং Reg D-এর মতো পথের মাধ্যমে বিনিয়োগকারীদের পরিসরকে কঠোরভাবে সীমাবদ্ধ রাখা, যাতে দক্ষতা এবং কমপ্লায়েন্সের মধ্যে ভারসাম্য বজায় থাকে; দ্বিতীয়ত, Arca Labs সম্পদের গঠনের স্তরেই পুনর্গঠনের মাধ্যমে Pre-IPO ইকুইটিকে ফান্ড-কনটেইনারের মধ্যে অন্তর্ভুক্ত করে, NAV (নেটভ্যালু) মechanism-এর মাধ্যমে একটি পাবলিক-ফান্ড-সদৃশ এক্সপ্রেশনকে অর্জন করে; এই মডেলটির মূলগতভাবে,একক প্রজেক্টের লিকুইডিটির চেয়ে,পোর্টফোলিও-স্তরের ঝুঁকি-বিচ্ছুরণএবংভালভাবেসমন্বয়কৃতমূল্যায়নহওয়াসত্যিকারেবড়পথ;অনেকটা,এটিরপদ্ধতি,পারম্পরিকঅ্যাসেটম্যানেজমেন্টলজিকেব্লকচেইন-এপ্রতিফলিতকরছে;শেষঅংশে,Republicঅন্যএকটিপথপ্রতিনিধিত্বকরছে—Reg CFফ্রেমওয়ার্কদিয়েঅংশগ্রহণেরসীমা-হ্রাসকরেPre-IPOবিনিয়োগকেউচ্চ-সম্পদযুক্তব্যক্তিরথেকেসাধারণবিনিয়োগকারীদেরদিকেপ্রসারিতকরছে;এটিblockchain-এরসহায়তায়ইকুইটিরনথিভুক্তিএবংলভাৎপণয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়সহজলভয়,তবেএটিঅবশ্যইঅধিকপরিমাণেঅপরিহার্যঅপরিহার্যঅপরিহার্যঅপরিহার্যঅপরিহার্যঅপরিহার্যঅপরিহার্যঅপরিহার্যঅপরিহার্যঅপরিহার্যঅপরিহার্যঅপরিহার্যঅপরিহার্যঅপরিহার্যঅপরিহার্যঅপরিহার্যঅপরিহার্যঅপরিহার্যঅপরিহার্যঅপরিহার্যঅপরিহার্যঅপরিহার্যঅপরিহার্যঅপরিহার্যঅপরিহার্যঅপরিহার্যঅপরিহার্যঅপরিহার্যঅপরিহার্যঅপরিহার্যঅপরিহার্যঅপরিহার्यঅপरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहार्यअपरिहा�

লেখকের দৃষ্টিকোণ থেকে, এই তিনটি মডেল পরস্পরের প্রতিদ্বন্দ্বী নয়, বরং এগুলি একসাথে Pre-IPO শেয়ার RWA-এর স্তরবদ্ধ বাজার গঠন করে: Securitize কিভাবে সম্পূর্ণভাবে সুসংগঠিতভাবে ব্যবহারযোগ্য হতে পারে তা সমাধান করে, Arca Labs মূল্যায়ন এবং ধারণের পদ্ধতি উন্নত করে, আর Republic কারা অংশগ্রহণ করতে পারবেন তার সীমানা অন্বেষণ করে। এই তিনটি একটি মূল প্রশ্নের দিকে নিয়ে যায়—সিকিউরিটি নিয়ন্ত্রণের মৌলিক সীমানা ভাঙ্গার বিনিময়ে, কিভাবে প্রযুক্তির মাধ্যমে পারম্পরিক শেয়ারের তরলতা সুসংগঠিতভাবে পুনর্গঠন করা যায়। এই পুনর্গঠন অতর্কিতভাবে অতরলতা সম্পূর্ণরূপে অপসারণ করবে না, বরং লক-আপ পিরিয়ড, বিনিয়োগকারীদের স্তরবদ্ধকরণ এবং সেকেন্ডারি মার্কেটের প্রবেশাধিকারের ব্যবস্থা দ্বারা একটি নিয়ন্ত্রিত তরলতা অর্জন করবে, যা Pre-IPO RWA-কে অন্যান্য সম্পদের সঙ্গে পার্থক্যকরণের মূল বৈশিষ্ট্য।

4.3 মূল্যায়ন মূল্য এবং পোজিশন সময়কাল মেকানিজম

আইপিওর আগের শেয়ার মূল্যায়নের সবচেয়ে বড় চ্যালেঞ্জ হল এর স্বাভাবিক অনিবার্য অপ্রবাহিতা এবং তথ্যের অসমতা। এই চ্যালেঞ্জগুলির কার্যকরভাবে মোকাবেলা করার জন্য, RWA টোকেনাইজেশন প্রকল্পগুলি ডাইনামিক নেট অ্যাসেট ভ্যালু (NAV) মডেল এবং যাচাইযোগ্য রিপোর্টিং মেকানিজম চালু করে মূল্যায়ন এবং ঝুঁকি হ্রাস করে। এই ক্ষেত্রে, প্রধান প্ল্যাটফর্মগুলি বিভিন্ন বাজারের চাহিদা এবং মূল্যায়নের পরিস্থিতির সাথে খাপ খাইয়ে নিতে তিনটি মূল্যায়ন পথ ব্যবহার করে।

প্রথমত, মাইলস্টোন ভ্যালুয়েশন হল একটি সাধারণ ভ্যালুয়েশন পদ্ধতি, যা ফান্ডিং রাউন্ড এবং আয় বৃদ্ধির মতো প্রতিষ্ঠানের বিকাশের পর্যায়ের ভিত্তিতে ভ্যালুয়েশনকে ডায়নামিকভাবে সামঞ্জস্য করে। এই পদ্ধতিটি প্রাথমিক বিকাশের প্রতিষ্ঠানগুলির জন্য বিশেষভাবে উপযুক্ত, যা সময়ের সাথে সাথে তাদের ভ্যালুয়েশনের পরিবর্তনকে সঠিকভাবে প্রতিফলিত করে। দ্বিতীয়ত, কম্পেরেবল কোম্পানি (Comparable Company) পদ্ধতিটি ইতিমধ্যে তালিকাভুক্ত একই শিল্পের প্রতিষ্ঠানগুলির ভ্যালুয়েশন মাল্টিপলগুলির তুলনা করে Pre-IPO প্রতিষ্ঠানগুলির জন্য একটি আপেক্ষিকভাবে যৌক্তিক বাজার ভ্যালুয়েশন নির্ধারণ করে। এই পদ্ধতিটি বাজার-প্ররোচিততা জোর দেয়, যা বাজারের পরিস্থিতির পরিবর্তনের প্রভাবকে আপেক্ষিকভাবে সহজেই প্রতিফলিত করতে পারে। শেষটি, ব্লকচেইন-ভিত্তিক নেট অ্যাসেট ভ্যালু (On-chain NAV Oracle) পদ্ধতিটি স্বতন্ত্র অডিটরদের মধ্যে নিয়মিতভাবে প্রতিষ্ঠানের নেট অ্যাসেট ডেটা ব্লকচেইনের উপরে আপলোড করে, যা ভ্যালুয়েশনের transparencyএবং traceability-কে নিশ্চিত করে। এই পদ্ধতিটি সমস্ত জীবনচক্রের জন্য ভ্যালুয়েশন আপডেটের জন্য উপযুক্ত, যা real-time-এ asset-এর 변화কে reflect-করতে পারে,尽管其审计成本较高।

এই মূল্যায়ন পথগুলি একা কাজ করে না, বরং প্রকল্পের বৈশিষ্ট্য এবং বাজারের চাহিদার ভিত্তিতে সংমিশ্রিত হয়। উদাহরণস্বরূপ, পর্যায়ভিত্তিক মূল্যায়ন এবং তুলনামূলক কোম্পানি পদ্ধতি প্রাথমিক এবং মধ্যম পর্যায়ের প্রকল্পগুলির জন্য ব্যবহৃত হয়, যা নমনীয় এবং বাজার-উন্মুখী মূল্যায়ন প্রদান করে। অন্যদিকে, ব্লকচেইন-ভিত্তিক নিট সম্পদ সমন্বয় পরিপক্ক এবং কম তরলতা সম্পন্ন সম্পদের জন্য স্বচ্ছ এবং বিশ্বস্ত মূল্যায়নের ভিত্তি প্রদান করে।

এই মূল্যায়ন পদ্ধতির সংমিশ্রণ ব্যবহার করে, RWA প্ল্যাটফর্ম শুধুমাত্র মূল্যায়নের সঠিকতা বাড়াতে পারে, বরং বিনিয়োগকারীদের প্রকল্পে বিশ্বাসও বাড়ায়, যা বাজারের স্বাস্থ্যকর বিকাশকে উৎসাহিত করে। এছাড়াও, এই মূল্যায়ন মডেলগুলি বিনিয়োগকারীদের জন্য একাধিক মাত্রার ঝুঁকি মূল্যায়নের ভিত্তি প্রদান করে, যার ফলে অপেক্ষাকৃত জটিল বিনিয়োগ পরিবেশে, বিনিয়োগকারীরা প্রকল্পের ঝুঁকি এবং আয়ের মধ্যে সমন্বয়কে আরও স্পষ্টভাবে বুঝতে পারে।

4.4 তরলতা প্রক্রিয়া এবং স্থানান্তরের সীমাবদ্ধতা

পূর্ববর্তী বিশ্লেষণে, আমরা বিভিন্ন সম্পদের মূল কাঠামো এবং সামঞ্জস্যপূর্ণ পথ নিয়ে আলোচনা করেছি, যেমন রিয়েল এসেট ওয়েলথ (RWA) - রিয়েলটি, ফিক্সড ইনকাম RWA - ওন্ডো ফাইন্যান্স, এবং সাপ্লাই চেইন ফাইন্যান্স RWA - সেন্ট্রিফিউজ। এর বিপরীতে, প্রি-আইপিও শেয়ার RWA-এর তরলতা মেকানিজম এবং হস্তান্তর সীমাবদ্ধতা আরও জটিল, যা মূলত লক-ইন পিরিয়ড, বিনিয়োগকারীর যোগ্যতা এবং নিয়ন্ত্রক ব্যতিক্রমের শর্তগুলির দ্বারা সীমাবদ্ধ। Securitize-এর উদাহরণটি দেখুন, যেখানে টোকেন প্রকাশের পরে, 12 মাসেরও বেশি লক-ইন পিরিয়ডের পরেই সংশ্লিষ্ট নিয়ন্ত্রিত ATS-এর উপর হস্তান্তর করা যায়। এই প্রক্রিয়াটি Pre-IPO শেয়ার RWA-এর তরলতা মুক্তির সময় অনুসরণ করা প্রয়োজনীয় কঠোর নিয়মগুলির প্রতিফলন।

লিকুইডিটি বৃদ্ধির জন্য, প্রি-আইপিও শেয়ার RWA-এর মূল কথা হল একটি নিয়ন্ত্রিত এবং দক্ষ ট্রান্সফার মেকানিজম তৈরি করা। প্রথমত, রেগুলেটরি মিউচুয়াল রিকগনিশন ভিত্তিক টোকেন রেজিস্ট্রেশন সিস্টেমটি সম্পদের নিয়ন্ত্রিত প্রবাহ নিশ্চিত করে, এবং বিভিন্ন প্ল্যাটফর্মের মধ্যে সম্পদের প্রবাহকে উৎসাহিত করে; দ্বিতীয়ত, ক্রস-প্ল্যাটফর্ম আইডেনটিটি ভেরিফিকেশন (KYC Passporting) ফাংশনটি বিনিয়োগকারীদের পরিচয় প্ল্যাটফর্মের বাইরেও যাচাই করে, যা বিনিয়োগকারীদের নিয়ন্ত্রণকে নিশ্চিত করে; শেষে, চেইন-ভিত্তিক কমপ্লায়েন্স রাউটিং মেকানিজম (Compliance Layer Smart Contract) ট্রান্সফারের সময় সমস্ত কমপ্লায়েন্স রিকোয়ারমেন্টগুলির অটোমেটেড বাস্তবায়নকে আরও নিশ্চিত করে, যা মানবজনিত ত্রুটির ঝুঁকি কমায়।

উপরোক্ত প্রক্রিয়ার সাথে সমন্বয় করে, প্রি-আইপিও শেয়ার RWA-এর প্রাইভেট প্রকাশ থেকে কমপ্লায়েন্স ভিত্তিক বাজারে প্রবাহিত হওয়ার পথ সাধারণত নিম্নরূপ:

(1) লক ইন পিরিয়ডের মধ্যে, টোকেনগুলি স্থানান্তরযোগ্য নয়, বিনিয়োগকারীদের KYC যাচাইকরণ করতে হবে, কিন্তু কোনও বাজারে ট্রেড করা যাবে না, তরলতা সম্পূর্ণভাবে বন্ধ হয়ে যায়।

(২) লক-ইন পিরিয়ডের পরে, টোকেনগুলি নিয়ন্ত্রিত ATS বাজারে (যেমন Securitize Markets, tZERO) ট্রেড করা যাবে, যেখানে ক্রেতাদের সঙ্গতি নিশ্চিত করতে KYC এবং AML পুনরায় পরীক্ষার প্রয়োজন হবে। তবে, বাজারের গভীরতা সীমিত এবং ক্রেতাদের সমষ্টি সীমিত হওয়ায়, তরলতা এখনও প্রভাবিত হয়।

(3) পাবলিক অফার রূপান্তর পর্যায়ে, SEC পথ প্রকাশের প্রয়োজনীয়তা এবং Reg A+ অনুমোদন পূরণ করার পরেই টোকেনগুলিকে পাবলিক মার্কেট সম্পদে রূপান্তরিত করা যায়, যা আরও ব্যাপক বিনিয়োগকারীদের জন্য উন্মুক্ত হয়, তবে এই প্রক্রিয়াটি অনুমোদনের দেরির কারণে তরলতা মুক্তির পিছনে থেকে যায়।

এই ধাপে ধাপে সামঞ্জস্যপূর্ণ ব্যবস্থাগুলির মাধ্যমে, প্রি-আইপিও শেয়ার RWA সামঞ্জস্যতা নিশ্চিত করে ধীরে ধীরে তরলতা মুক্ত করতে পারে। তবে, এই প্রক্রিয়াটি নিয়ন্ত্রণ কাঠামোর অধীনে সম্পদের তরলতা মুক্তির জটিলতা এবং চক্রীয়তা উজাড় করে।

এই তরলতা ব্যবস্থা এবং স্থানান্তর সীমাবদ্ধতার ডিজাইনের মাধ্যমে, প্রি-আইপিও ইক্িটি RWA-এর বাজার উন্নয়ন নিয়ন্ত্রক প্রয়োজনীয়তাগুলির সাথে সঙ্গতিপূর্ণভাবে ধীরে ধীরে সম্পদের তরলতা বৃদ্ধি করবে এবং এর বাজারীকরণ প্রক্রিয়াকে উৎসাহিত করবে।

4.5 বিনিয়োগের আয় এবং হোল্ডিং পিরিয়ড বিশ্লেষণ

প্রি-আইপিও ইক্যুইটি আরডব্লিউএ-এ, বিনিয়োগ চক্র সাধারণত 3 থেকে 7 বছরের মধ্যে থাকে। Securitize এবং Republic প্ল্যাটফর্মের ঐতিহাসিক ডেটা[14] অনুযায়ী, বিনিয়োগকারীদের অভ্যন্তরীণ আয়ের হার (IRR) 12% থেকে 25% এর মধ্যে রয়েছে, যদিও এটি ব্যাপক পরিসরে পরিবর্তনশীল। চেইন-অন স্ট্রাকচার্ড পণ্যগুলির আবির্ভাবের সাথে সাথে, আয় স্তরীকরণ ডিজাইনটি প্রচলিত হয়ে পড়েছে:

(1) সিনিয়র স্তর (প্রাধান্য টোকেন): এই স্তরের টোকেনগুলি সাধারণত স্থিতিশীল লাভবন্টন প্রদান করে, যা কম ঝুঁকি পছন্দ করে এমন প্রতিষ্ঠানগুলির জন্য উপযুক্ত, যাদের সাধারণত 2 থেকে 3 বছরের হোল্ডিং পিরিয়ড থাকে [15], এবং বার্ষিক রিটার্ন 8% থেকে 12% এর মধ্যে।

(২) মেজানিন স্তর (ক্ল্যাম্প টোকেন): মাঝারি ঝুঁকি সহনশীলতা সম্পন্ন বিনিয়োগকারীদের জন্য উপযুক্ত, বার্ষিক রিটার্ন ১৫% থেকে ২০%[১৬], ধারণ সময় সাধারণত ৩ থেকে ৫ বছর।

(3) ইক্িটি লেয়ার (ইক্বিটি টোকেন): এই লেয়ারের টোকেনগুলির বিনিয়োগ ঝুঁকি বেশি, যা প্রধানত উচ্চ ঝুঁকি পছন্দকারী ঝুঁকি বিনিয়োগকারীদের জন্য, বার্ষিক রিটার্ন 25% এর বেশি হতে পারে [17], এবং প্রতিনিধিত্বকারী ধারণ সময়কাল 5 থেকে 7 বছর।

এই স্তরীয় ডিজাইনটি শুধুমাত্র বিভিন্ন ঝুঁকি পছন্দের প্রতিষ্ঠানগুলিকে আকর্ষণ করে না, বরং টোকেনাইজড সেকেন্ডারি মার্কেটের জন্য আরও নমনীয় পণ্য কাঠামো প্রদান করে, যা বিভিন্ন চাহিদা পূরণে সহায়তা করে।

এই স্ট্রাকচারড ডিজাইনটি বিভিন্ন ধরনের বিনিয়োগকারীদের ঝুঁকি এবং রিটার্নের মধ্যে সমন্বয় করে এবং সম্পদের তরলতা বৃদ্ধি করে, যা মূলধন বাজারের বৈচিত্র্যময় উন্নয়নের পথ প্রশস্ত করে।

05 সমাপ্তি

মার্কিন আরডব্লিউএ প্রথম কেসগুলির অধ্যয়ন থেকে দেখা যায় যে, আরডব্লিউএ হল একটি চেইন-অন সম্পদ শ্রেণী যা �伝統ীয় আর্থিক এবং ব্লকচেইনের মধ্যে সীমানা অতিক্রম করছে এবং বিভিন্ন ক্ষেত্রে গভীর নবায়নমূলক সম্ভাবনা প্রদর্শন করছে। রিয়েলটি (RealT) এর রিয়েল এসেট আরডব্লিউএ, SPV স্ট্রাকচার ডিজাইন এবং টোকেনাইজেশনের মাধ্যমে পারমাণবিক সম্পদের শেয়ারকৃত ব্যবস্থাপনা করে, যা বিনিয়োগের প্রবেশদ্বারকে ব্যাপকভাবে কমিয়েছে এবং সামঞ্জস্যপূর্ণ ফ্রেমওয়ার্কের মাধ্যমে বাজারের আইনসঙ্গতি নিশ্চিত করেছে। ওন্ডো ফাইন্যান্স, স্মার্ট চুক্তি এবং SPV আর্কিটেকচারের মাধ্যমে, মার্কিন সরকারি বন্ডকে ভিত্তি হিসাবে নিয়ে, ফিক্সড-ইনকাম পণ্যগুলিকে চেইন-অনে রূপান্তরিত করেছে, যাতে বিনিয়োগকারীরা কম-ঝুঁকি, উচ্চ-তরলতা সহজেই ফিক্সড-ইনকাম বাজারে অংশগ্রহণ করতে পারে। সেনট্রিফিউজ, সাপ্লাই-চেইন ফাইন্যান্স RWA-এর মাধ্যমে, ব্যাংক-ভিত্তিক, প্রচলিত信用-সিস্টেমকে, ব্লকচেইন-ভিত্তিক, ডিসেনট্রালাইজড-স্ট্রাকচারের দিকে রূপান্তরিত করেছে,যা ফাইন্যান্সিংয়ের দক্ষতা বৃদ্ধি করেছেএবংখরচকমিয়েছে।

তবে, এই প্রকল্পগুলি RWA বাজারের উন্নয়নের জন্য মূল্যবান অভিজ্ঞতা এবং নবায়নের পথ প্রদান করলেও, এগুলি অনেক চ্যালেঞ্জের সম্মুখীন। উদাহরণস্বরূপ, পালনযোগ্য প্রকাশের উচ্চ খরচ, ক্রস-বর্ডার হোস্টিং পালনযোগ্যতা এবং স্থিতিশীল মুদ্রার সংযুক্তি ঝুঁকি—এগুলি RWA-এর স্থায়ী উন্নয়নের জন্য প্রধান বাধা। বিশেষ করে নিয়ন্ত্রণের দিক থেকে, যদিও সমস্ত প্ল্যাটফর্মই পালনযোগ্য পথের মাধ্যমে ডিজাইন করা হয়েছে, তবুও মার্কিন সিকিউরিটি আইনের কঠোর প্রয়োজনীয়তা কিছু পণ্যের তরলতা মুক্তির সীমাবদ্ধতা তৈরি করে। উদাহরণস্বরূপ, Pre-IPO শেয়ার RWA-এর তরলতা ব্যবস্থা এবং স্থানান্তরের সীমাবদ্ধতা পালনযোগ্যতা এবং বাজারের চাহিদা এর মধ্যে ভারসাম্য বজায় রাখতে হবে, বিশেষত লক-আপ পিরিয়ড এবং সেকেন্ডারি মার্কেটের সীমাবদ্ধতার অধীনে, তরলতা সম্পূর্ণভাবে মুক্তিলাভ করতে পারছে না।

যদিও আমেরিকায় RWA-এর প্রযুক্তিগত কাঠামো এবং সামঞ্জস্যপূর্ণ ডিজাইনে কিছু অগ্রগতি হয়েছে, তবুও চীন এবং হংকং যেহেতু আন্তর্জাতিক আর্থিক কেন্দ্র, তাদের নিজস্ব ভিন্ন সুবিধা রয়েছে। চীন তার আর্থিক প্রযুক্তি এবং নবাচার নিয়ন্ত্রণের নমনীয়তার মাধ্যমে ব্লকচেইন এবং পারম্পরিক আর্থিক ব্যবস্থার সংযোগকে শক্তিশালী করে, স্থানীয় বাজারের জন্য উপযুক্ত RWA পথ অনুসন্ধান করতে পারে। হংকং, যেহেতু একটি আন্তর্জাতিক আর্থিক কেন্দ্র, তার পরিপক্ক আর্থিক বাজার এবং বিশ্বব্যাপী বিনিয়োগকারীদের গঠনের ভিত্তিতে, সীমান্ত越 RWA-এর সামঞ্জস্যপূর্ণ প্রবাহকে উৎসাহিত করতে পারে, যা বিশ্বব্যাপী RWA বাজারের বিস্তারের জন্য একটি গুরুত্বপূর্ণ সেতু হিসেবে কাজ করবে। RWA-এর সীমান্ত越流动性 এবং আন্তর্জাতিক বিনিয়োগকারীদের প্রবেশাধিকারের ক্ষেত্রে, হংকং এই নতুন সম্পদের একটি গুরুত্বপূর্ণ পরীক্ষার মঞ্চ এবং উন্নয়নের গতিরূপে পরিণত হওয়ার সম্ভাবনা রাখে।

সামগ্রিকভাবে, যদিও মার্কিন যুক্তরাষ্ট্র RWA-এর বিকাশে এগিয়ে আছে, তবুও ভবিষ্যতের স্কেলিংয়ের জন্য এটি কমপ্লায়েন্স, তরলতা ইত্যাদি বিষয়গুলিতে বড় চ্যালেঞ্জের মুখোমুখি হচ্ছে। অন্যদিকে, চীন এবং হংকংয়ের খোলামেলা প্রকৃতি এবং নবাচারশীলতা বিশ্বব্যাপী RWA বাজারের আরও বিস্তারের জন্য নতুন সুযোগ এবং দৃষ্টিভঙ্গি প্রদান করতে পারে।

06 রেফারেন্স সোর্স

[1] কয়নডেস্ক: ওন্ডো ফাইন্যান্স রও ট্রেন্ডের মধ্যে এক্সআরপি লেজারে $693M ট্রেজারি টোকেন চালু করেছে

[2] Ondo.finance: ওন্ডো নেক্সাস চালু — ব্ল্যাকরক, ফ্র্যাঙ্কলিন টেমপ্লেটন, ওয়েলিংটন ম্যানেজমেন্ট এবং উইসডমট্রি থেকে সম্পদ ব্যবহার করে তৃতীয় পক্ষের টোকেনাইজড ট্রেজারির জন্য তাৎক্ষণিক তরলতা প্রদান

[3] Plume.org: প্লুম নেটওয়ার্ক টোকেনাইজড ইউএস ট্রেজারি দিয়ে আরডব্লিউএফি বাস্তুতন্ত্রকে বিস্তার করতে ওন্ডো ফাইন্যান্সকে ব্যবহার করছে

[4] outliermedia.org: ডেট্রয়েট জুড়ে একটি ডিজিটাল টোকেন করে রিয়েল এস্টেট প্রকল্প গ্রাস করছে

https://outliermedia.org/crypto-real-estate-realt-cryptocurrency-detroit/

[5] RealT সাদা কাগজ - https://realt.co/wp-content/uploads/2019/05/RealToken_White_Paper_US_v03.pdf

[6] অ্যাসপেনটাইম-https://www.aspentimes.com/trending/in-18-million-deal-nearly-one-fifth-of-st-regis-aspen-sells-through-digital-tokens

[7] Pwco - https://www.pwco.com.sg/insights/blockchain-real-estate-part-iii/

[8] Nftnow - https://nftnow.com/news/roofstock-onchain-origin-story-sell-third-property-via-nft-marketplace/

[9] হারবর কলাম্বিয়ার ‘দ্য হাব’ বিশ্ববিদ্যালয় ছাত্রাবাসের টোকেনাইজড আরইটি বাতিল করেছে-

https://tokenist.com/harbor-cancels-tokenized-reit-of-university-dorm-the-hub-at-columbia/

[10] RWA.xyz: https://app.rwa.xyz/assets/OUSG

[11] Gov.centrifuge: https://gov.centrifuge.io/t/cp95-pop-new-silver-ns3/5603

[12] Gov.centrifuge: https://gov.centrifuge.io/t/issuer-harbor-trade-credit/141

[13] মার্কিন প্রতিভূতি ও বিনিময় কমিশন: https://www.sec.gov/resources-small-businesses/regulation-crowdfunding-guidance-issuers

[14] প্রি-আইপিও মার্কেটের অবস্থা -

https://www.hiive.com/market-reports/state-of-the-pre-ipo-market-2026-annual-report

[15] https://www.blueowlcapitalcorporation.com/investors/sec-filings

[16] https://app.rwa.xyz/credit

[17] https://dune.com/discover/content/trending