মার্কিন প্রজাতন্ত্রের ঋণ এখন মার্কিন অর্থনীতির আকারের চেয়ে বেশি হয়ে গেছে, যা Committee for a Responsible Federal Budget-এর গণনা থেকে পাওয়া গেছে, যা বিনিয়োগকারীদের জন্য বিটকয়েনের হার্ড-মানির যুক্তির একটি বাস্তব আর্থিক বেঞ্চমার্ক হয়ে উঠেছে, যারা সীমিত সম্পদকে ওয়াশিংটনের ঋণের পথের সাথে তুলনা করছে।

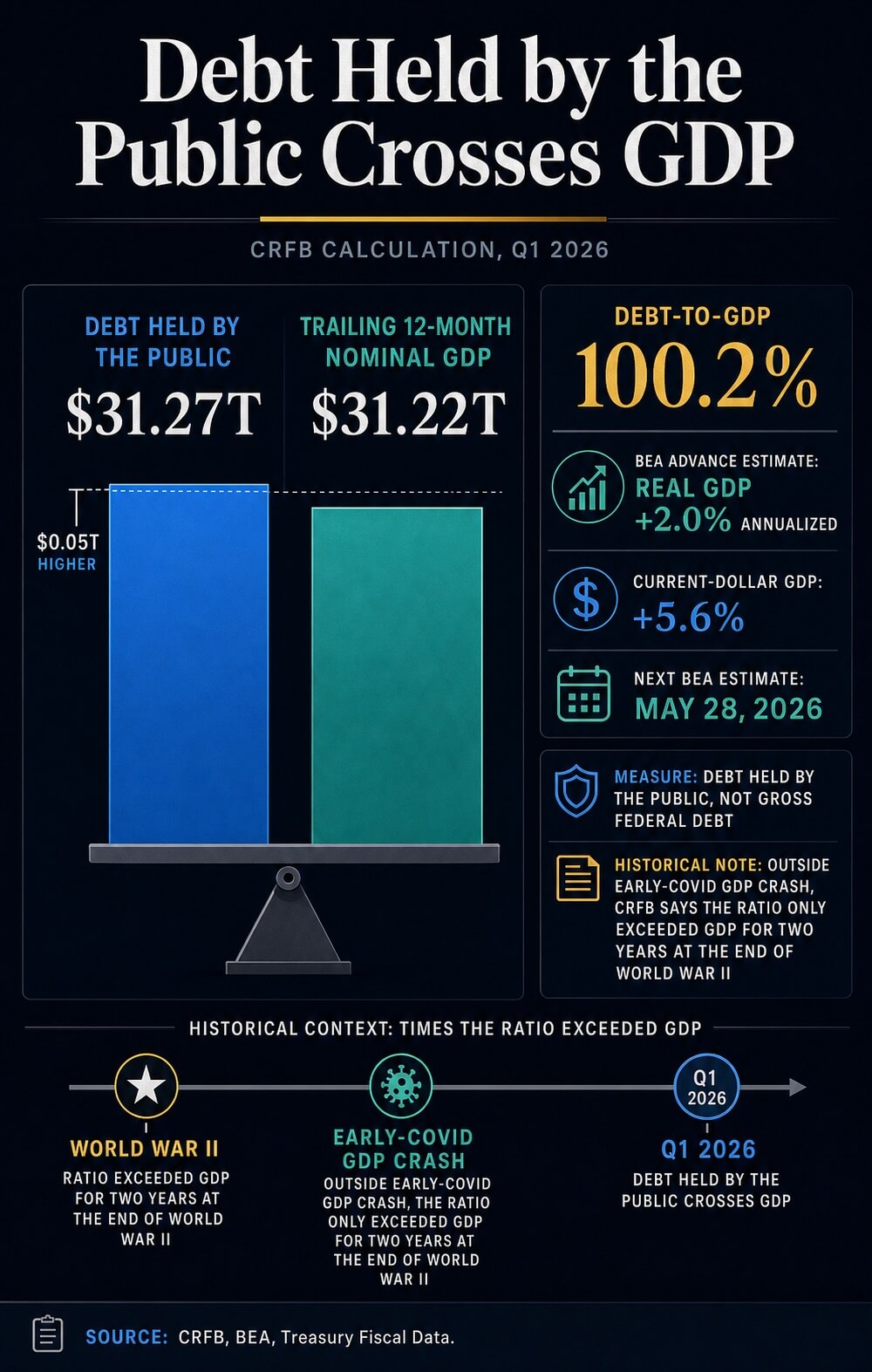

CRFB বলেছেন যে ২০২৬ সালের প্রথম ত্রৈমাসিকের শেষে জনগণ দ্বারা ধার করা অর্থের পরিমাণ ছিল $31.27 ট্রিলিয়ন, যা গত ১২ মাসের নামমাত্র জিডিপির $31.22 ট্রিলিয়নের তুলনায়। Bureau of Economic Analysis-এর প্রথম ত্রৈমাসিক আউটপুটের অগ্রগতি অনুমান ব্যবহার করে এটি অনুপাতকে ১০০.২% এ রাখে।

বিটকয়েনের ক্ষেত্রে, এই সীমানা একটি বিমূর্ত দুর্লভতা যুক্তিকে একটি বর্তমান ম্যাক্রো প্রশ্নে পরিণত করে: যখন প্রাধান্যপ্রাপ্ত ব্যালেন্স শীটের উপর আস্থা দুর্বল হয়, তখন একটি স্থির সরবরাহযুক্ত, অ-সার্বভৌম সম্পদ কি আকর্ষণীয় হয়ে উঠে? ঋণ হল বর্ণনামূলক ইনপুট। তরলতা, হার, ইটিএফ চাহিদা এবং ঝুঁকির প্রতি আকৃষ্টি হল সঞ্চারণ প্রক্রিয়া।

জিডিপির 100% এর উপরে এই পদক্ষেপটি বিটকয়েনকে দুর্লভ মুদ্রাসংক্রান্ত বীমা হিসেবে বিনিয়োগকারীদের যুক্তি শক্তিশালী করে। এখনও খোলা রয়েছে যে, কি করে সেই বিনিয়োগকারীরা ট্রেজারি আয়, রিজার্ভ অবস্থা এবং অস্থিরতা যখন ঝুঁকির দাম নির্ধারণ করে, তখন তারা এক্সপোজার বাড়াবে।

কর্জের সীমা কীভাবে পরিবর্তিত হয়

CRFB-এর গণনা জনগণ দ্বারা ধার করা ঋণ, বাহ্যিক বিনিয়োগকারী এবং অন্যান্য অ-সরকারি ধারকদের প্রতি জাতীয় ঋণ অন্তর্ভুক্ত করে। এই পরিমাপটি মোট জনসাধারণের ঋণের চেয়ে ভিন্ন বাজার অর্থ বহন করে, যা অন্তর্সরকারি হোল্ডিংসও অন্তর্ভুক্ত করে।

এই পার্থক্যটি অত্যন্ত গুরুত্বপূর্ণ, কারণ বিটকয়েন তুলনা শুধুমাত্র তখনই কাজ করে যখন আর্থিক মেট্রিকটি স্পষ্ট হয়। ট্রেজারির Debt to the Penny ডেটা, যার মধ্যে এর March 31 API record অন্তর্ভুক্ত, জনগণের দ্বারা ধার করা ঋণকে সরকারী অন্তর্গত হোল্ডিং এবং মোট জনগণের ঋণের সাথে পৃথক করে।

পিগটি রাজনৈতিক বিতর্কে প্রায়শই ব্যবহৃত বড় সংখ্যার পরিবর্তে সার্বজনীন ঋণের পরিমাপের উপর অবস্থিত।

CRFB এছাড়াও এই সীমানা ইতিহাসের প্রেক্ষাপটে রাখে। সংক্ষিপ্ত প্রাথমিক কোভিড জিডিপি পতনের বাইরে, এটি বলেছে যে দায় শুধুমাত্র দ্বিতীয় বিশ্বযুদ্ধের শেষে দুই বছরের জন্য জিডিপি ছাড়িয়েছিল।

যখন মার্কিন ট্রেজারি বাজেট বিশ্বব্যাপী প্রতিভূতির কেন্দ্র হয়ে থাকে, তখনও যুদ্ধকালীন চরমের কাছাকাছি ঋণের অনুপাত বিনিয়োগকারীদের ফিসকাল বিশ্বস্ততা নিয়ে ব্যবহৃত ভাষাকে পরিবর্তন করে।

অনুপাতের জিডিপি দিকটিও সতর্কতা প্রয়োজন। বিইএ-এর প্রথম ত্রৈমাসিক প্রকাশ একটি অগ্রগতি অনুমান ছিল।

এটি প্রকৃত জিডিপি 2.0% বার্ষিক হারে বৃদ্ধি পাওয়া এবং বর্তমান ডলার জিডিপি 5.6% বৃদ্ধি পাওয়া দেখায়, কিন্তু পরবর্তী অনুমান 28 মে তারিখে নির্ধারিত। এর মানে হল সঠিক অনুপাতটি পরিবর্তন হতে পারে।

বাজারের আলোচনার জন্য আর্থিক সংকেত এখনও পর্যাপ্ত স্পষ্ট, যখন সঠিক হর এখনও অস্থায়ী।

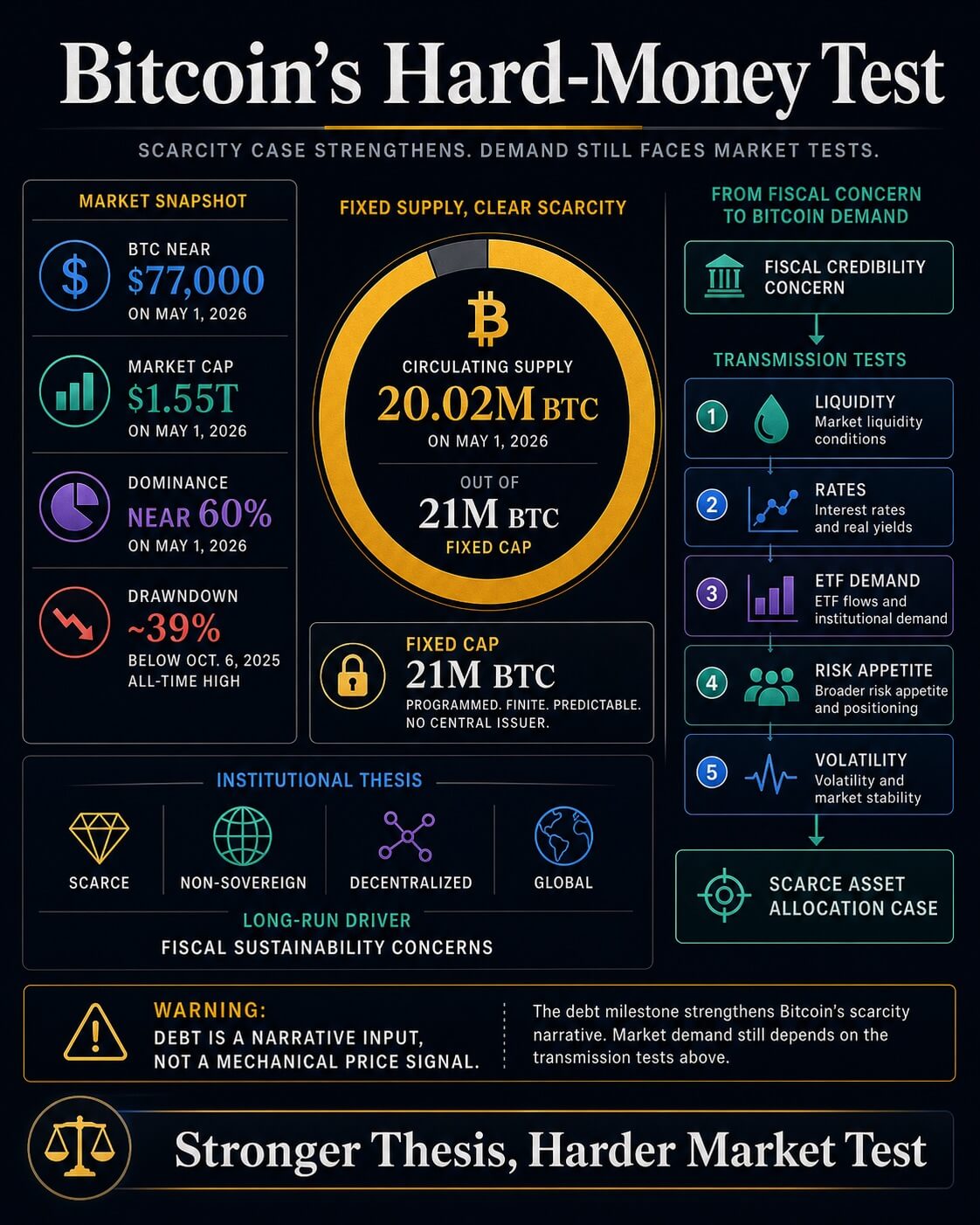

বিটকয়েন এই আলোচনায় প্রবেশ করে কারণ এর সরবরাহ সময়সূচী ফিসকাল বিস্তারের সাথে প্রতিপক্ষ। CryptoSlate-এর Bitcoin market page অনুযায়ী, ১ মে, ২০২৬-এ প্রায় ২০.০২ মিলিয়ন BTC প্রচলিত ছিল, যেখানে সর্বোচ্চ সরবরাহ ২১ মিলিয়ন।

সেই স্থির সীমা হল আরও ঋণ জারি করার ক্ষমতা সম্পন্ন একটি আর্থিক ব্যবস্থার সাথে মৌলিক মুদ্রাগত পার্থক্য।

ব্ল্যাকরক সেই যুক্তিটির প্রতিষ্ঠানগত সংস্করণ দিয়েছে। এর Bitcoin diversifier paper-এ, সম্পত্তি ব্যবস্থাপকটি বিটকয়েনকে দুর্লভ, অ-সার্বভৌম, বিকেন্দ্রীভূত এবং বিশ্বব্যাপী হিসাবে বর্ণনা করেছে।

এটি আরও বলেছে যে দীর্ঘমেয়াদী গ্রহণযোগ্যতা মুদ্রাস্ফীতির চিন্তা, ভূ-রাজনৈতিক স্থিতিশীলতা, মার্কিন বাজেট স্থিতিশীলতা এবং মার্কিন রাজনৈতিক স্থিতিশীলতার উপর নির্ভর করতে পারে।

এই বাজেট ভাষা CRFB-এর ঋণ মার্কারকে বিটকয়েনের বিনিয়োগের কেসের ভিতরে রাখে। বিনিয়োগকারীদের এখন একটি বিষয়বস্তুর জন্য একটি বর্তমান মার্কিন রেফারেন্স পয়েন্ট রয়েছে, যা অন্যথায় বিষয়বস্তুগত মনে হতে পারে।

যুক্তিটি সরল: যদি সার্বভৌম ঋণ অর্থনীতির চেয়ে দ্রুত বাড়তে থাকে, তবে মুদ্রাগত হেজের বিতর্কে একটি বিশ্বস্তভাবে সীমিত সেটেলমেন্ট সম্পদ বেশি মনোযোগ পায়।

CryptoSlate-এর ব্যাপক মার্কেট ড্যাশবোর্ড এবং বিটকয়েন পৃষ্ঠায় 1 মে তারিখে BTC $77,000-এর কাছাকাছি, যার মার্কেট ক্যাপ প্রায় $1.55 ট্রিলিয়ন, ডোমিন্যান্স প্রায় 60%, এবং মূল্য 2025 সালের 6 অক্টোবরের ইতিহাসের সর্বোচ্চ মূল্যের চেয়ে প্রায় 39% কম।

একটি দুর্লভ সম্পদ যখন তরলতা কমে যায়, তখনও একটি ঝুঁকিপূর্ণ সম্পদের মতো ট্রেড হতে পারে।

তরলতা এখনও সঞ্চালন নির্ধারণ করে

সাম্প্রতিক ক্রিপ্টোস্লেটের কভারেজ দেখায় যে ঋণের এই মাইলফলককে সংক্ষিপ্ত-মেয়াদী মূল্য আচরণ থেকে পৃথক করা দরকার। একটি ঋণ-এবং-তরলতা বিশ্লেষণ যুক্তি দেয় যে মার্কিন ঋণের বৃদ্ধি, ট্রেজারি জারি, রিজার্ভ ব্যালেন্স এবং ব্যাংক-ক্রেডিট অবস্থা বিস্তৃত অর্থ বৃদ্ধি পাওয়ার সময়ও যখন ঝুঁকি-সম্পদের দিকে তরলতা প্রবাহিত হওয়ার পাইপলাইনকে সংকুচিত করতে পারে।

এই দৃষ্টিভঙ্গি বিটকয়েনের জন্য গুরুত্বপূর্ণ, কারণ এই সম্পদ দুটি ভিন্ন ট্রেডের সংযোগস্থলে অবস্থান করে। দীর্ঘমেয়াদে, এটিকে ফিসকাল এবং মুদ্রা ঝুঁকির বিরুদ্ধে মুদ্রাগত বীমা হিসাবে কেনা যেতে পারে।

মধ্যম মেয়াদে, এটি মূলধনের খরচ, লিভারেজ, ইটিএফ প্রবাহ এবং ট্রেজারির উপলব্ধ আয়ের মাত্রার প্রতি প্রতিক্রিয়া জানায়।

ক্ষেত্রের আয় এবং বিটকয়েন তরলতা সম্পর্কিত একটি আলাদা CryptoSlate প্রতিবেদন সুদের চ্যানেলের মাধ্যমে একই বিষয়টি তুলে ধরেছে। উচ্চতর দীর্ঘমেয়াদী সুদের হার কোনো কুপন বা লাভাংশ না থাকা সম্পদের জন্য বাধা বাড়ায়।

বিটকয়েনের একটি শক্তিশালী মুদ্রাগত বর্ণনা থাকতে পারে, যদিও ট্রেজারি আয়ের সাথে তুলনা করতে গিয়ে এটি কঠিন পরিস্থিতির মুখোমুখি হতে পারে।

ফলাফল হল দুই-স্তরের বাজার। ঋণ-থেকে-জিডিপি ব্রেক বিটকয়েনের ম্যাক্রো সেটআপকে উন্নত করে।

ফান্ডিং পরিবেশ নির্ধারণ করে যে এই সেটআপটি প্রকৃত চাহিদায় পরিণত হয় কিনা। মাইলস্টোনকে দামের সংকেত হিসেবে ব্যবহারকারী বিনিয়োগকারীদের বরাদ্দের কেসটিকে শুধুমাত্র একটি বর্ণনামূলক আপগ্রেডের বাইরে নিয়ে যাওয়ার জন্য প্রবাহ, আয়, রিজার্ভ এবং অস্থিরতা থেকে প্রমাণ প্রয়োজন।

| প্রমাণ স্তর | এটি কী সমর্থন করে | কী খোলা থাকে |

|---|---|---|

| CRFB ঋণ-থেকে-জিডিপি মার্কার | CRFB-এর গণনায় সরকারি ঋণ জিডিপি ছাড়িয়ে গেছে, যা দ্বিতীয় বিশ্বযুদ্ধের সময়কালের তুলনাকে পুনরুজ্জীবিত করেছে। | ঠিক অনুপাতটি জিডিপি অনুমান সংশোধনের সাথে পরিবর্তিত হতে পারে। |

| সিবিও বেসলাইন | 2026 সালে জনগণের হাতে থাকা ঋণ জিডিপির 101% থেকে 2036 সালে 120% হওয়ার প্রত্যাশা করা হচ্ছে। | দ্রুত নামমাত্রিক জিডিপি বৃদ্ধি বা নীতিগত পরিবর্তন পথটি পরিবর্তন করতে পারে। |

| ব্ল্যাকরক বিটকয়েন থিসিস | অর্থনৈতিক স্থিতিশীলতার চিন্তা একটি সীমিত, অ-সার্বভৌম সম্পদের জন্য প্রতিষ্ঠানগত যুক্তির সাথে মেলে। | গ্রহণের যুক্তি এবং সংক্ষিপ্ত মেয়াদের দামের আচরণ আলাদা পরীক্ষা হিসেবে থাকে। |

| ক্রিপ্টোস্লেট মার্কেট প্রেক্ষাপট | BTC এখনও তরলতা, আয়, ইটিএফ চাহিদা এবং অস্থিরতা বিবেচনায় ট্রেড হচ্ছে। | একটি ঋণ মাইলস্টোন মাত্র প্রবাহ নিশ্চিতকরণকে অনির্ণীত রেখে যায়। |

থিসিসের দুটি পথ

কংগ্রেসের বাজেট অফিসের ফেব্রুয়ারির দৃষ্টিভঙ্গি আর্থিক চাপকে দৃষ্টিতে রাখে। এটি প্রক্ষেপণ করে যে ২০২৬ সালে GDP-এর ১০১% থেকে ২০৩৬ সালে জনগণ দ্বারা ধার করা ঋণ ১২০% হবে, যা ১৯৪৬ সালে রেকর্ডকৃত ১০৬% এর চেয়ে বেশি।

এটি আরও বড় ঘাটতির প্রক্ষেপণও করে, যেখানে বৃদ্ধির বেশিরভাগ বৃদ্ধি প্রচলিত সুদের খরচ দ্বারা পরিচালিত হয়।

এই পথটি বিটকয়েনের হার্ড-মানি থিসিসকে একটি টেকসই ম্যাক্রো প্রেক্ষাপট প্রদান করে। যদি ঘাটতি বড় থাকে, সুদের খরচ বাড়ে, এবং বিনিয়োগকারীরা ট্রেজারির সরবরাহের প্রতি বেশি সংবেদনশীল হয়ে উঠে, তবে সার্বভৌম সম্পাদনের বাইরের সম্পদের জন্য চাহিদা বাড়তে পারে।

সেই পরিস্থিতিতে, ঋণের মাইলফলকটি বিটকয়েনকে বাইরে রাখার জন্য ডিজাইন করা সীমাবদ্ধতার প্রতীক হয়ে ওঠে।

CBO-এর নিজস্ব অনিশ্চয়তা কাজটি প্রয়োজনীয় নিয়ন্ত্রণ যোগ করে। ফেব্রুয়ারিতে এর মূল পরিকল্পনার চেয়ে ফলাফলগুলি কীভাবে ভিন্ন হতে পারে তার উপর একটি অনুসরণে, CBO বলেছে যে অর্থনৈতিক এবং বাজেটগত ফলাফলগুলি এর কেন্দ্রীয় অনুমানের উপরে বা নিচে আসতে পারে, যা দ্রুততর নমিনাল GDP বৃদ্ধির পথেও অন্তর্ভুক্ত।

বাজেটের পথটি গুরুতর, কিন্তু এটি এখনও একটি পূর্বানুমানের পথ, একটি চূড়ান্ত গন্তব্য নয়।

ক্রিপ্টোস্লেটের পূর্ববর্তী কভারেজ অন্যান্য কোণ থেকে একই পরীক্ষার দিকে এগিয়ে যাচ্ছিল। ফেব্রুয়ারির একটি বিশ্লেষণে দশকব্যাপী ঋণের পথ মেয়াদ প্রিমিয়াম, ডলারের দুর্বলতা এবং বিটকয়েনের কঠিন সম্পদের ভূমিকার মাধ্যমে সমস্যাটিকে প্রেক্ষাপট দেওয়া হয়েছিল।

একটি নভেম্বরের বিশ্লেষণ বিটকয়েনের পরিপ্রেক্ষিতে মার্কিন ঋণ পরিমাপ করে, যা দেখায় কীভাবে বাজেট বিস্তার দ্রুত বিটকয়েনের প্রকাশ সময়সূচীকে অতিক্রম করতে পারে। CRFB-এর নতুন মার্কারটি সময় পরিবর্তন করে: এখনই অনুপাতটি সীমানা অতিক্রম করেছে।

এর ফলে বিটকয়েনের জন্য দুটি সম্ভাব্য ফলাফল থাকে। গঠনমূলক সংস্করণে, মুদ্রাস্ফীতি শামিয়ে যায়, রিজার্ভ শর্তাবলী উন্নত হয়, ট্রেজারির সরবরাহ শোষণ করা সহজ হয়, এবং ঋণের মাইলফলকটি বিরল মুদ্রাস্ফীতি সম্পদের জন্য একটি সামান্য বিনিয়োগের ক্ষেত্রে যুক্তি শক্তিশালী করে।

সংকীর্ণ সংস্করণে, বিনিয়োগ ভারী থাকে, আয় উচ্চ থাকে, এবং দীর্ঘমেয়াদী বর্ণনা শক্তিশালী হওয়া সত্ত্বেও বিটকয়েন একটি উচ্চ-বিটা তরলতা সম্পদ হিসাবে ট্রেড হয়।

মার্কিন পাবলিক ঋণের জিডিপি ছাড়িয়ে যাওয়া বিটকয়েনের দুর্লভতা তত্ত্বকে একটি সুস্পষ্ট ম্যাক্রো ভিত্তি দেয়।

এটি যুক্তি সমর্থন করে যে কিছু বিনিয়োগকারী ফিসকাল অনুপাত খারাপ হওয়ার সাথে সাথে অ-সার্বভৌম মুদ্রাগত সম্পদের জন্য অব্যাহত খোঁজাখুঁজি করতে থাকবে। এটি আরও কঠিন মার্কেট প্রমাণ ছেড়ে যায়: তরলতা, হার এবং প্রবাহগুলি যথেষ্ট সমন্বিত হয়ে কি এই থিসিসটিকে আরেকটি ম্যাক্রো স্লোগানের পরিবর্তে টেকসই চাহিদায় পরিণত করতে পারে।

আমেরিকার $31.27 ট্রিলিয়ন ঋণ এখন জিডিপি অতিক্রম করেছে – বিটকয়েনের জন্য চুপচাপ যুক্তি শক্তিশালী করে প্রথমে প্রকাশিত হয় CryptoSlate-এ।