সংগঠিত ও সংকলিত: শেনচাও টেকফ্লো

অতিথি: টম লি, ফান্ডস্ট্র্যাটের সহ-প্রতিষ্ঠাতা এবং গবেষণা পরিচালক; মাইকেল লিউইস, দ্য বিট অ্যান্ড দ্য বিগ শর্ট, দ্য ওয়েক, এন্ড দ্য ইনফিনিটি অফ দ্য স্পেসের লেখক

হোস্ট: লিজ থমাস, সোফি ইনভেস্টমেন্ট স্ট্র্যাটেজি ডিরেক্টর

পডকাস্ট সোর্স: SoFi

মূল শিরোনাম: এআই বুম নাকি বাবল? মাইকেল লিউইস, টম লি ঝুঁকি এবং পুরস্কার নিয়ে | দ্য ইমপর্টেন্ট পার্ট লাইভ

প্রচারের তারিখ: 19 ফেব্রুয়ারি, 2026

মূল বিষয়গুলির সারসংক্ষেপ

The Important Part-এর বিশেষ লাইভ রেকর্ডিংয়ে, SoFi-এর বিনিয়োগ কৌশল প্রধান লিজ থমাস একটি প্রশ্ন তুলে ধরেন যা অনেক বিনিয়োগকারীর মনোযোগ আকর্ষণ করছে: বাজারের দ্রুত উত্থান কি মন্দা পাবে? নাকি এই উত্থান চলতে থাকবে? এই প্রশ্নগুলির উত্তর খুঁজতে, তিনি Fundstrat-এর সহ-প্রতিষ্ঠাতা এবং গবেষণা প্রধান টম লি এবং The New York Times-এর সেরা বিক্রয়ী বই Moneyball, The Big Short, The Blind Side এবং Going Infinite-এর লেখক মাইকেল লিউইসকে আমন্ত্রণ জানান। তিনজনই 2026 সালে বিনিয়োগকারীদের জন্য মূল প্রশ্নগুলি নিয়ে আলোচনা করেন।

এই আকর্ষণীয় কথোপকথনে, তারা বর্তমান বাজারের কয়েকটি জনপ্রিয় বিষয়ে গভীরভাবে বিশ্লেষণ করেছে: গত কয়েক বছরে ছোট বিনিয়োগকারীদের কেন হেজ ফান্ডের চেয়ে ভালো পারফর্ম করছে? সোনার মূল্য কি শীর্ষে পৌঁছেছে? বিটকয়েনের 40% এর বড় পতন কি ক্রিপ্টো বাজারে “ক্রিপ্টো শীতকাল” এর শুরু নির্দেশ করছে? টম লি ব্যাখ্যা করেছেন, যদিও সম্প্রতি AI-চালিত সফটওয়্যার শেয়ারগুলি পতন পেয়েছে, এটি প্রকৃতপক্ষে প্রতিষ্ঠানগুলির উৎপাদনশীলতা বৃদ্ধিরই প্রতিফলন। আবার, মাইকেল লিউইস তাঁর সোনা নিয়ে বিপরীতমুখী বিনিয়োগের কথা শেয়ার করেন এবং তিনি “ভয়ের উপর” তাঁর বিনিয়োগ কৌশলকে কেন “সমর্থন” করেন, তা ব্যাখ্যা করেন।

এছাড়াও, তারা বর্তমান আর্থিক বাজারের অন্যান্য গুরুত্বপূর্ণ বিষয়গুলি নিয়েও আলোচনা করেছে, যেমন: কেভিন ওয়ারশকে ফেডারেল রিজার্ভের চেয়ারম্যান হিসাবে মনোনীত করার পর, ফেডারেল রিজার্ভের স্বাধীনতা কি বিপন্ন হবে? এআই প্রযুক্তির দ্রুত উন্নতি কি বৃহৎ চাকরির হানির দিকে নিয়ে যাবে? এবং জাতীয় সরকার কি সমস্যাগ্রস্ত এআই কোম্পানিগুলির উপর নিয়ন্ত্রণ নিতে পারে?

শেষ পর্যন্ত, তারা ক্রিপ্টোকারেন্সি ক্ষেত্রের দিকেও তাদের দৃষ্টি নিবদ্ধ করেছে, সম্ভাব্য “ব্ল্যাক সুয়ান” ঘটনাগুলির বিশ্লেষণ করেছে এবং ফ্রিজড ফুড শিল্পের ইতিহাস থেকে প্রযুক্তিগত বিপ্লবের সম্পূর্ণ মূল্যবান পাঠ শিখেছে।

গুরুত্বপূর্ণ মতামতের সারসংক্ষেপ

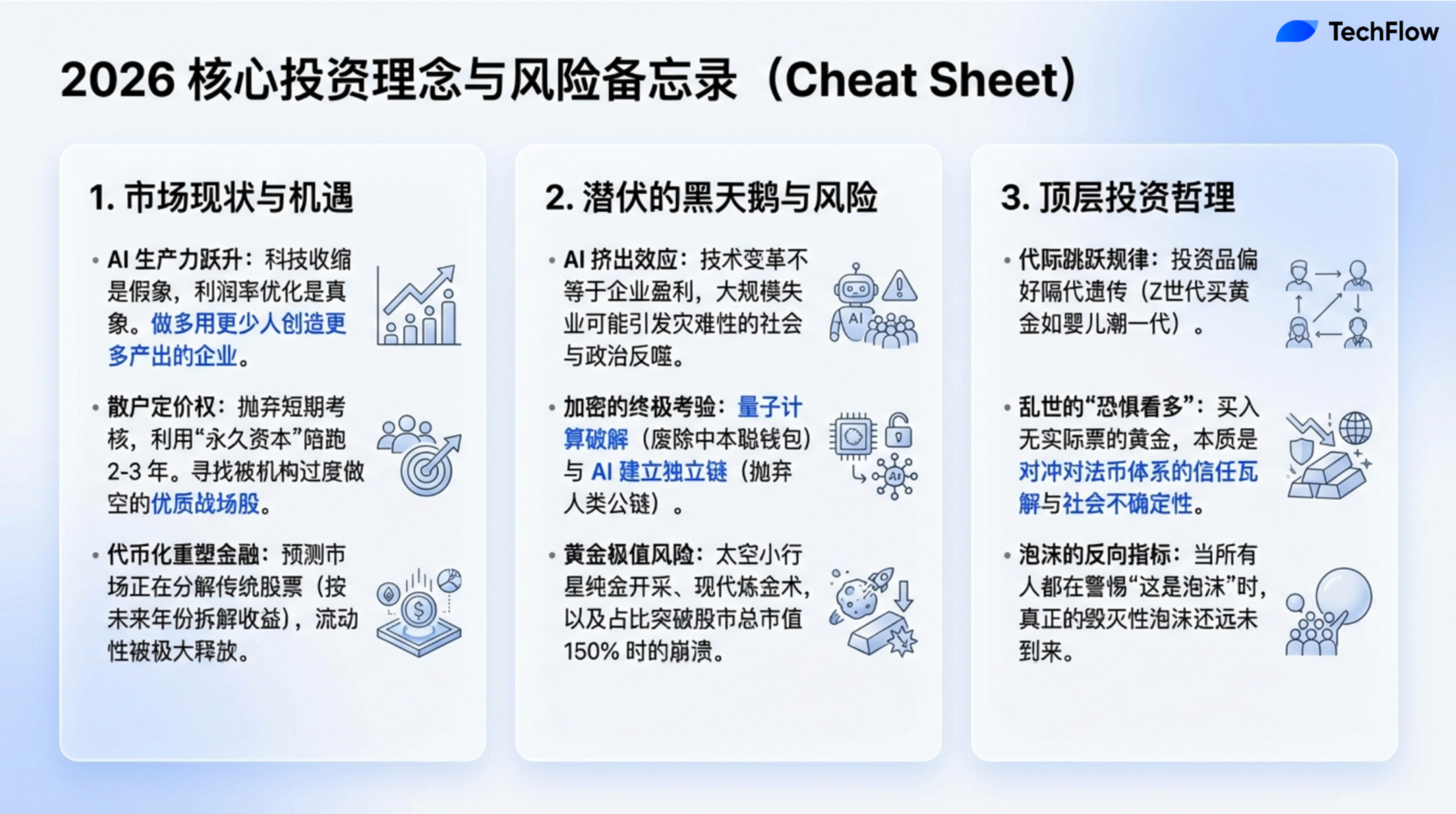

- বাস্তবিক ফেনা তখনই তৈরি হয় যখন সবাই মনে করে “এটা কিছুতেই ফেনা নয়”।

- উচ্চশিক্ষিত স্নাতকদের বেকারত্বের হার একই বয়সী অ-উচ্চশিক্ষিত জনগোষ্ঠীর তুলনায় এমনকি বেশি... কিন্তু এটিকে অন্যভাবে দেখলে, এটি আসলে অর্থনৈতিক উৎপাদনশীলতার উন্নতির একটি সংকেত হতে পারে। উৎপাদনশীলতা সাধারণত কম মানবসম্পদ দিয়ে বেশি উৎপাদন করার মাধ্যমে পরিমাপ করা হয়।

- এআই হয়তো সবাই যেমন বলছে তেমনই বিপ্লবী, কিন্তু এর অর্থ এই নয় যে এটি অবশ্যই স্টক মার্কেটে সাধারণ লাভ আনবে, প্রযুক্তির বিপ্লবী প্রকৃতি এবং বাজারের আয়ের মধ্যে কোনও অপরিহার্য কার্যকারণ সম্পর্ক নেই।

- ছোট বিনিয়োগকারীরা স্টক সঠিকভাবে বাছাই করতে পারে, কারণ তাদের উদ্দীপনা প্রণালী প্রতিষ্ঠানগত বিনিয়োগকারীদের থেকে সম্পূর্ণ ভিন্ন... তারা নিজেদের অর্থে বিনিয়োগ করে, তাই তারা কোনও স্টককে দুই থেকে তিন বছর ধরে দীর্ঘমেয়াদি ধরে রাখতে বেশি ইচ্ছুক।

- যখন আমি সোনা ধারণ করি, তখন আসলে আমি “ভয়”-এ বিনিয়োগ করি। আমি সোনা কিনি, কারণ এটি বর্তমান অনিশ্চয়তার বিরুদ্ধে হেজ করতে পারে... আমি ভবিষ্যতের অস্থিরতা এবং উদ্বেগের জন্য বীমা কিনছি।

- অতীতের পর্যালোচনা করলে দেখা যায় যে সোনার মূল্য একদিনে 9% এর বেশি বেড়েছে মাত্র তিনবার, এবং এই তিনটি ঘটনাই সোনার মূল্যের শীর্ষবিন্দুকে চিহ্নিত করেছে, যদি ইতিহাসকে প্রসঙ্গ হিসাবে ধরা যায়, তবে সোনার মূল্য সম্ভবত শীর্ষে পৌঁছেছে।

- একটি আর্থিক বিশ্বের প্রবাদ রয়েছে যা অকালে মৃত আর্ট ক্যাশনের নামে প্রচলিত: "বুল মার্কেট বয়সে মরে না, বরং ফেড দ্বারা হত্যা করা হয়।"

- যদিও পদ্ধতি পরিবর্তিত হয়েছে, মানুষের স্বভাব পরিবর্তিত হয়নি। "আমি অন্যদের চেয়ে বেশি এবং দ্রুত আয় করতে চাই" এই প্রাকৃতিক প্রবণতাই এই শিল্পের মূল চালিকাশক্তি।

- আগামী দশকে, যে কেউ এআই এবং সংশ্লিষ্ট ইকোসিস্টেম নিয়ন্ত্রণ করবে, তিনিই সম্ভবত বিশ্বের সুপারপাওয়ার হয়ে উঠবেন। যদি এআই-এর ফান্ডিং চেইন আসলেই ভেঙে পড়ে, তাহলে আমি বিশ্বাস করি যে প্রতিরক্ষা বিভাগও এই পরিস্থিতির প্রতিক্রিয়া নেওয়ার জন্য সিমুলেশন করছে।

- 1974 এর পর থেকে, প্রায় 40,000টি কোম্পানি তাদের শেয়ার বাজারে লিস্ট করেছে বা বিভক্ত হয়েছে। এর মধ্যে 90% শেয়ারের দাম 50% এর বেশি কমেছে, এবং এই 50% এর বেশি কমে যাওয়া কোম্পানিগুলির মধ্যে 90% চূড়ান্তভাবে শূন্যে চলে গেছে। অর্থাৎ, বেশিরভাগ শেয়ার চূড়ান্তভাবে নিষ্প্রয়োজনীয় হয়ে যায়।

কৃত্রিম বুদ্ধিমত্তা কি সংকট নাকি সুযোগ? উৎপাদনশীলতার পরিবর্তনের দুটি দিক

লিজ ইয়ং:

গত কয়েক বছরে, বিশ্বব্যাপী বাজার অবিরাম দ্রুত বৃদ্ধির অভিজ্ঞতা লাভ করেছে, যদিও সাম্প্রতিক কয়েক সপ্তাহে এটি কিছুটা উত্থান-পতনের মুখোমুখি হয়েছে, তবুও সামগ্রিক প্রবণতা এখনও শক্তিশালী। এই ঘটনাটি প্রধানত কৃত্রিম বুদ্ধিমত্তা (AI) এর উন্নতির কারণে। AI প্রযুক্তিগত উদ্ভাবনকে উৎসাহিত করেছে, নতুন পণ্যের সৃষ্টি করেছে এবং বিপুল পরিমাণে বিনিয়োগকে আকর্ষণ করেছে। তবে, অনেক বিনিয়োগকারী অস্থিরতা অনুভব করছেন, যেহেতু তারা চিন্তা করছেন যে বাজারটি কি অতিরিক্ত উষ্ণ হয়ে উঠেছে, এবং উন্নয়নটি কি খুবই দ্রুত। এই উদ্বেগের ভাবনা বিশ্বব্যাপী ছড়িয়েপড়েছে, এবং এটিই আজকের আলোচনার কেন্দ্রবিন্দু।

এই ঘটনাটি ভালোভাবে বুঝতে, আমরা Fundstrat-এর সহ-প্রতিষ্ঠাতা এবং গবেষণা প্রধান টম লি-কে আমন্ত্রণ জানিয়েছি। তিনি দীর্ঘদিন ধরে বাজারের প্রতি আশাবাদী ছিলেন এবং “বুলিশ” পক্ষের প্রতিনিধি হিসেবে পরিচিত। টম, বর্তমান পরিস্থিতিতেও আপনি কেন আশাবাদী?

টম লি:

মৃত আর্ট ক্যাশনের একটি আর্থিক জগতের প্রবাদ ছিল: “বুল মার্কেট বয়সে মরে না, বরং ফেড দ্বারা হত্যা করা হয়।” অন্যভাবে বললে, স্টক মার্কেটের ভালো পারফরম্যান্স মানে এটি আরও ভালোভাবে পারফর্ম করতে পারবে না এমন কিছু নয়। আসলে, আমি মনে করি আমরা দুটি গুরুত্বপূর্ণ প্রভাবের সম্মুখীন হচ্ছি: প্রথমত, AI-এর রিটার্নগুলি শুরু হচ্ছে, যা বিজয়ী এবং হারা-দের পুনঃসংজ্ঞায়িত করছে; দ্বিতীয়ত, ফেডের নীতির পরিবর্তন, যা মার্কেটের জন্য নতুন সহায়ক বাতাসের কারণ হতে পারে। তাই, বছরটির জন্যও বিনিয়োগকারীদের শেয়ার ক্রয় করতে থাকার অনেক কারণ রয়েছে।

লিজ ইয়ং:

সাম্প্রতিক বাজারের পরিবর্তন নিয়ে কথা বলি, সফটওয়্যার শেয়ারগুলি তীব্রভাবে পতন ঘটেছে এবং ক্রিপ্টোকারেন্সি বাজারেও স্পষ্ট সংশোধন দেখা গেছে। এই বাজারের অস্থিরতা আপনাকে উদ্বিগ্ন করে তোলে? এটি আপনার বাজারের প্রতি আশাবাদী দৃষ্টিভঙ্গিকে কি কমিয়ে দেবে?

টম লি:

আমি মনে করি অনেকেই এই ঘটনাটির দিকে মনোযোগ দিচ্ছেন; গত দুই বছরে, এআই-এর উন্নতি একটি অবিরাম শক্তির মতো কাজ করেছে, যা বিপুল পরিমাণ বিনিয়োগকারীদের আকর্ষণ করেছে এবং তাদের অর্থ আকর্ষণ করেছে। তবে, আপনি যেমন উল্লেখ করেছেন, এই বছর প্রকৃতপক্ষে কিছুটা ভিন্নতা দেখা যাচ্ছে। আমরা দেখছি যে অনেকগুলি শেয়ার এবং শিল্পে সংকুচিত হওয়ার প্রবণতা শুরু হয়েছে; সফটওয়্যার শিল্পের ক্ষেত্রে, বর্তমানে চাহিদা হ্রাস এবং পরিষেবার পুনঃমূল্যায়নের মুখোমুখি হচ্ছে। একইসাথে, অনেকগুলি গবেষণা প্রতিবেদন বলছে যে Agentic AI এবং অন্যান্য AI প্রযুক্তি ধীরে ধীরে প্রাচীন সফটওয়্যার সমাধানগুলিকে প্রতিস্থাপন করছে।

এছাড়াও, কিছু প্রতিবেদন অনুযায়ী, ChatGPT চালুর পর থেকে তিন বছরে প্রযুক্তি শিল্পে চাকরির সংখ্যা কমেছে। আরও আশ্চর্যের বিষয় হলো, বর্তমানে বিশ্ববিদ্যালয়ের স্নাতকদের বেকারত্বের হার একই বয়সী অবিশ্ববিদ্যালয় স্নাতকদের চেয়েও বেশি। এই ডেটা দেখে “খারাপ খবর” মনে হচ্ছে, এবং এটিই বর্তমানে অনেক মুখ্য সংবাদের কেন্দ্রবিন্দু। কিন্তু একটি ভিন্ন দৃষ্টিকোণ থেকে দেখলে, এটি প্রকৃতপক্ষে অর্থনৈতিক উৎপাদনশীলতা বৃদ্ধির একটি সংকেত হতে পারে, যা সাধারণত কম মানবসম্পদ দিয়ে বেশি আউটপুট তৈরির মাধ্যমে পরিমাপ করা হয়।

এই দৃষ্টিকোণ থেকে, এআইয়ের প্রয়োগ উৎপাদনশীলতা বাড়ানোর সম্ভাবনা প্রকাশ করছে। সফটওয়্যার কোম্পানিগুলির জন্য যারা ব্যবসাগুলিকে সেবা প্রদান করে, যদি ব্যবসাগুলি সফটওয়্যারে খরচ কমায়, তবে এটি আসলে একটি লাভক্ষতি অপ্টিমাইজেশনের প্রক্রিয়া। অন্যভাবে বলা যায়, এআই-এর আনা দক্ষতা ধীরে ধীরে বাস্তব আয়ে রূপান্তরিত হচ্ছে। যদিও এই পরিবর্তনগুলি সংক্ষিপ্তমেয়াদী কষ্ট আনতে পারে, দীর্ঘমেয়াদে, এটিই এআই প্রযুক্তির উৎপাদনশীলতা সুবিধা প্রমাণের শক্তিশালী প্রমাণ।

বাজারের অতি উত্তেজনার লক্ষণ এবং পতনের বিপদ

লিজ ইয়ং: মাইকেল, আপনি আগের কাজগুলিতে বারবার বাজারের দীর্ঘস্থায়ী বৃদ্ধি থেকে হঠাৎ পতনের সময়কালগুলি রেকর্ড করেছেন, এবং প্রতিবার বাজার পতনের আগে অতিরিক্ত স্পেকুলেশন বা ঝুঁকিপূর্ণ আচরণের মতো কিছু সংকেত দেখা যায়। আপনি যেসব বাজারের কেসগুলি অধ্যয়ন করেছেন, সেগুলিতে কীসব সাধারণ অতিরিক্ত ঝুঁকি চিহ্ন ছিল? আপনি কি মনে করেন এই সংকেতগুলি বর্তমান বাজারেও বিদ্যমান?

মাইকেল লিউইস:

এটি একটি খুব আকর্ষণীয় প্রশ্ন। সোজাসুজি বলতে গেলে, আমি কখনও কোনো মার্কেট ক্র্যাশের আগে তার আগমন ঠিকভাবে পূর্বাভাস দিতে পারিনি; আমার কাজটা বেশিরভাগ সময়ই “ঝড় প্রায় শান্ত হওয়ার সময়” অপেক্ষা করে “ধ্বংসাবশেষ সাজানো”র মতো। আমার ক্যারিয়ারের পুনর্বিবেচনা করলে, আমার প্রথম বই, “লায়ার’স পিজম” (Liar's Poker), ১৯৮০-এর দশকের ওয়াল-স্ট্রিটের ফাইন্যান্সিয়াল মার্কেটকে বর্ণনা করে; তারপর, আমি ইন্টারনেট বুবল এবং ২০০৮-এর আর্থিক সংকটেরও গল্প লিখেছি। কিন্তু সত্যি বলতে, আমি কখনও জানিনি এই ঘটনাগুলি ঠিক কখন ঘটবে। আরও গুরুত্বপূর্ণ বিষয়, আমি মনে করি কেউই এই ক্র্যাশগুলির সঠিক সময়কালটি পূর্বাভাস দিতে পারেনা। মার্কেটের মধ্যে সবসময় বিভিন্ন ব্যাখ্যার সম্ভাবনা থাকে, এবং আমার ব্যক্তিগত 투자 전략টি হলো ইনডেক্স ফান্ডের মধ্যেই আমার资金投入।

তবে, আমি বাস্তবিকই দেখেছি যে প্রতিবার বাজার পতনের পরে, কিছু মানুষ সমস্যাটি আগে থেকেই চিনে ফেলেছিল, কিন্তু আকর্ষণীয় বিষয় হলো এই মানুষগুলো পরবর্তী সংকটে আবার সঠিকভাবে ভবিষ্যদ্বাণী করতে পারেনা। উদাহরণস্বরূপ, মাইকেল বারি সাবপ্রাইম ক্রাইসিসে সঠিক সিদ্ধান্ত নিয়েছিলেন, কিন্তু এটি অর্থ নয় যে তিনি ভবিষ্যতের সমস্ত ভবিষ্যদ্বাণীই সঠিক হবেন। তিনি টুইটারে নিজেকে Nvidia এবং Palantir-এর বিরুদ্ধে শর্ট করার কথা উল্লেখ করেছেন, যা বাজারের প্রচুর মনোযোগ আকর্ষণ করেছে। আমি তাঁর সাক্ষাৎকার নিয়েছিলাম, তাঁর যুক্তি ছিল মূলধন ব্যয়ের চক্র (যেমন, প্রতিষ্ঠানগুলির সরঞ্জাম, প্রযুক্তি ইত্যাদির ক্ষেত্রে বিনিয়োগের চক্র) -এর উপর ভিত্তি করে, যা অনুসারে এই দুটি কোম্পানির বর্তমান মূল্যায়ন ফোমের শীর্ষে পৌঁছেছে, কিন্তু তিনি স্বীকারও করেছেন যে তিনি পতনের সময়টির সঠিকভাবে ভবিষ্যদ্বাণী করতে পারছেননা। এজন্য, তিনি একটি অপেক্ষাকৃত保守 (সতর্ক) কৌশল—দুইবছরের পুটঅপশন (Put Options) —কিনলেন।পুটঅপশনেরখরচকম,এমনকিযদিওআপনিভুলভবিষ্যদ্বাণীকরেন,তবুওক্ষতিসীমিত।এইকৌশলটিnপ্রমাণকরেযে,বারি-এরমতোদূরদর্শীব্যক্তিওবাজারেরসংক্ষিপ্তসময়েরপরিবর্তনগুলিরউপরপূর্ণভাবেনিয়ন্ত্রণঅর্জনকরতেপারেননা।

আপনি যে অতিরিক্ত ঝুঁকি নেওয়ার সাধারণ বৈশিষ্ট্যটি উল্লেখ করেছেন, আমার মতে সেটি হল FOMO। আমার সম্প্রতি লেখা “Going Infinite” বইটির উদাহরণ দিই, যা Sam Bankman-Fried এবং FTX-এর গল্প বর্ণনা করে, যেখানে FTX-এর পতন FOMO-এর একটি শ্রেষ্ঠ উদাহরণ। 180টি রিস্ক ক্যাপিটাল কোম্পানি গভীরভাবে গবেষণা না করেই SBF-এর দিকে ঝুঁকে পড়ে। তারা তার ব্যবসার কী কাজ করছে, তা বুঝতেও পারেননি, তবুও বিপুল অর্থ বিনিয়োগ করেছিল, এই “প্রথমে করো, তারপর বুঝবে” মানসিকতা হল অতিরিক্ত ঝুঁকি নেওয়ার একটি স্পষ্ট বৈশিষ্ট্য।

একটি অন্যান্য সাধারণ বৈশিষ্ট্য হল বিকৃত প্রেরণা ব্যবস্থা। আমি যখন দ্য বিগ শর্ট লিখছিলাম, তখন সাবপ্রাইম ক্রিসিসে ভুল সিদ্ধান্ত নেওয়া কিছু ট্রেডারদের সাক্ষাত্কার নিয়েছিলাম। তারা আমাকে বলেছিল, তারা উচ্চ-ঝুঁকিপূর্ণ বিনিয়োগে অংশগ্রহণ করেছিল কারণ “সবাই এটি করছে,” এবং যদি তারা প্রবাহের বিরুদ্ধে যেত, তবে তাদেরকে পিছনে পড়া হিসেবে দেখা হত। এছাড়াও, তারা উচ্চ বোনাসের দ্বারা আকৃষ্ট হয়েছিল, যদিও এই বিনিয়োগগুলি চূড়ান্তভাবে ব্যর্থ হয়েছিল, তবুও তাদের বোনাসগুলি ফিরিয়ে আনা হয়নি। এইভাবেরভুল প্রেরণা ব্যবস্থা মানুষকে ঝুঁকির কথা জানা সত্ত্বেও, সংক্ষিপ্তমেয়াদী লাভের পিছনে দৌড়াতে বাধ্য করে।

যদি আমি একটু সাহসী পূর্বানুমান করি, তাহলে আমি মনে করি বর্তমান বাজারে সত্যিই কিছু বুদ্ধিমত্তার লক্ষণ রয়েছে, যদিও AI একটি বিপ্লবী প্রযুক্তি, কিন্তু এর অর্থ এই নয় যে প্রত্যেকেই এটি থেকে লাভ করতে পারবে। বাস্তবিকভাবে, প্রযুক্তির উন্নতি কখনও কখনও প্রতিষ্ঠানের লাভের সীমা কমিয়ে দিতে পারে। AI হয়তো সত্যিই যেমনটা সবাই বলছে তেমনই বিপ্লবী, কিন্তু এর অর্থ এই নয় যে এটি অবশ্যই শেয়ারবাজারে সাধারণ লাভের সৃষ্টি করবে, প্রযুক্তির বিপ্লবীতা এবং বাজারের আয়ের মধ্যে কোনও অপরিহার্য কারণ-প্রভাব সম্পর্ক নেই।

কেন ছোট বিনিয়োগকারীরা প্রতিষ্ঠিত বিনিয়োগকারীদের উল্টাপাল্টা করতে পারেন

লিজ ইয়ং: টম, আমি জানি তুমি এই বিষয়ে নিজের অনন্য দৃষ্টিভঙ্গি রাখো। আমি তোমাকে এমন ইন্টারনেট স্ল্যাং শব্দ নিয়ে কথা বলতে চাই যেমন FOMO এবং HODL, যেগুলো আসলে ছোট বিনিয়োগকারী এবং প্রতিষ্ঠানগুলোর মধ্যে প্রতিদ্বন্দ্বিতাকে প্রতিফলিত করে।

এই অর্থনৈতিক চক্রে, কোভিড মহামারীর পর থেকে, আমরা দেখেছি যে ছোট বিনিয়োগকারীরা বারবার বাজারের দিকনির্দেশ সঠিকভাবে পূর্বাভাস দিয়েছে, যখন প্রতিষ্ঠিত প্রতিষ্ঠানগুলি কিছু ক্ষেত্রে অত্যধিক সাবধান মনে হয়েছে। আপনি কি মনে করেন ছোট বিনিয়োগকারীরা এটি কীভাবে করেছে? তাদের বিচার কেন আরও সঠিক হয়? এছাড়াও, বর্তমান বাজারের পরিস্থিতিতে, আপনি কি মনে করেন ছোট বিনিয়োগকারীদের নাকি প্রতিষ্ঠিত প্রতিষ্ঠানগুলির বেশি সুযোগ?

টম লি:

ফান্ডস্ট্র্যাটে, আমাদের গ্রাহকদের মূলত দুটি শ্রেণিতে ভাগ করা হয়। একটি হল আমাদের প্রতিষ্ঠানগত গবেষণা গ্রাহকদের জন্য, যাদের মধ্যে প্রায় 400টি হেজ ফান্ড অন্তর্ভুক্ত; অন্যটি হল FS Insight-এর মাধ্যমে পরিষেবা প্রদান করা পরিবারের অফিস, বিনিয়োগ পরামর্শদাতা এবং উচ্চ-সম্পদযুক্ত ব্যক্তিগত বিনিয়োগকারীদের। আমরা প্রতি মাসে এই গ্রাহকদের মধ্যে সবচেয়ে বেশি পছন্দের এবং সবচেয়ে কম পছন্দের পাঁচটি শেয়ারের তালিকা তৈরি করি। 2019 সালের পর থেকে, আমরা এই বিশ্লেষণটি চালিয়ে যাচ্ছি, এবং ফলাফলগুলি খুবই আকর্ষণীয়: সাধারণ বিনিয়োগকারীদের পছন্দগুলি প্রায়ই সঠিক হয়, এবং সাধারণ বিনিয়োগকারীদের সবচেয়ে বেশি পছন্দের পাঁচটি শেয়ারের কর্মক্ষমতা অসাধারণ। আমরা এই ডেটা থেকে একটি বিনিয়োগ পণ্যের জন্যও বিবেচনা করছি।

আমি মনে করি ছোট বিনিয়োগকারীরা শেয়ার বাছাই করতে সক্ষম হয়, কারণ তাদের উদ্দীপনা প্রণালী প্রতিষ্ঠানগুলির থেকে সম্পূর্ণ ভিন্ন। ছোট বিনিয়োগকারীদের বিনিয়োগের আচরণ দৈনিক বা সাপ্তাহিক লাভ-ক্ষতির কারণে তাদের জীবনযাত্রাকে প্রত্যক্ষভাবে প্রভাবিত করে না। তারা নিজেদের অর্থের উপর বিনিয়োগ করে, যা প্রতিষ্ঠিতভাবে “স্থায়ী মূলধন” (দীর্ঘমেয়াদি ব্যবহারযোগ্য বিনিয়োগ অর্থ) হিসাবে পরিচিত, তাই তারা একটি শেয়ারকে দুই থেকে তিন বছর ধরে দীর্ঘমেয়াদে ধরে রাখতে বেশি ইচ্ছুক।

আমি যখন শুরু করি, প্রতিষ্ঠানগুলির বিনিয়োগ সাধারণত এক বছর ধরে থাকত, যা ইতিমধ্যেই "দীর্ঘমেয়াদি বিনিয়োগ" হিসাবে বিবেচিত হত। কিন্তু এখন, বেশিরভাগ প্রতিষ্ঠানের বিনিয়োগ সময়কাল হ্রাস পেয়ে ৩০ দিন বা তারও কম হয়ে গেছে। ডেটা অনুযায়ী, প্রতিটি শেয়ারের গড় ধারণকাল মাত্র প্রায় ৪০ সেকেন্ড, কিছু হেজ ফান্ড এমনকি ১ সেকেন্ড বা ৫ সেকেন্ড ধারণকেও "দীর্ঘমেয়াদি" হিসাবে বিবেচনা করে। এই হাই-ফ্রিকোয়েন্সি ট্রেডিংয়ের মডেলটি প্রতিষ্ঠানগুলিকে অত্যন্ত উচ্চ তরলতা সম্পন্ন, দ্রুত রিটার্ন উৎপন্ন করতে পারে এমন শেয়ারগুলির দিকেই নিয়ে যায়, যখন সাধারণ বিনিয়োগকারীরা দীর্ঘমেয়াদি বৃদ্ধির সম্ভাবনা সহকারে বিনিয়োগের সুযোগগুলির খোঁজ করে।

লিজ ইয়ং: কিন্তু আপনি কি মনে করেন এটি আরও বেশি FOMO তৈরি করবে না? যদি ছোট বিনিয়োগকারীদের বাছাই সঠিক হয়, তাহলে প্রতিষ্ঠিত প্রতিষ্ঠানগুলি কি ছোট বিনিয়োগকারীদের পিছনে পড়ে যাওয়ার জন্য দাম বাড়িয়ে কিনতে বাধ্য হবে? এতে করে কি বাজারটি আরও বেশি উত্তপ্ত হয়ে উঠবে?

টম লি:

এটি প্রায়শই ঘটে। বাজারে সাধারণত কিছু জনপ্রিয় শেয়ার থাকে, যেগুলি ছোট বিনিয়োগকারীদের দ্বারা পছন্দ করা হয় এবং একইসাথে প্রতিষ্ঠিত প্রতিষ্ঠানগুলি দ্বারা প্রচুর শর্ট করা হয়। উদাহরণস্বরূপ, Palantir একটি খুবই স্পষ্ট যুদ্ধক্ষেত্রের শেয়ার, আবার ২০০০-এর মধ্যভাগে Netflix-ও ছিল, যখন এর শেয়ারের মূল্য ২ থেকে ৪ ডলারের মধ্যে ছিল, পরে ২০ ডলারে উঠেছিল। সেই সময়, Netflix অনেক প্রতিষ্ঠিত বিনিয়োগকারীদের দ্বারা প্রচুর শর্ট করা হয়েছিল, কিন্তু ছোট বিনিয়োগকারীরা সবসময় কঠোরভাবে কিনতে থাকে। আরেকটি খুবই পরিচিত উদাহরণ হল GameStop। Palantir এবং Tesla-এর মতো শেয়ারগুলিও পূর্বে “যুদ্ধক্ষেত্রের” শেয়ার হিসাবে পরিচিতি পেয়েছিল, যেখানে ছোট বিনিয়োগকারীরা এইগুলির দীর্ঘমেয়াদি সম্ভাবনাকে সমর্থন করে, আর প্রতিষ্ঠিতদেরা এগুলিকে সংক্ষিপ্তমেয়াদি লাভের জন্য ব্যবহার করত। যখন এইগুলির মূল্য কোনও গুরুত্বপূর্ণ বিন্দুতে পৌঁছায়, তখন এদেরকে পুনর্মূল্যায়ন করা হয়, এবং মূল্যওদ্রুতভাবে বাড়ে। ২০১৭-এ, Teslaকে Russell 1000 Index-এর অন্তর্ভুক্তিরপর,এটিরমূল্যওএকইভাবেঅসহনীয়ভাবেবেড়েছিল।

মাইকেল লিউইস: আমি একটি প্রশ্ন করতে পারি? আপনি একটি খুব আকর্ষণীয় ধারণা উল্লেখ করেছেন: আপনি কি ছোট বিনিয়োগকারীদের বিনিয়োগের বিকল্পগুলিকে একটি বিনিয়োগ পণ্য হিসাবে বিকাশ করতে চান?

টম লি:

আমরা ৬০ মাসের সংশ্লিষ্ট ডেটা সংগ্রহ করেছি, যেখানে ছোট বিনিয়োগকারীদের সবচেয়ে জনপ্রিয় এবং সবচেয়ে কম জনপ্রিয় স্টকগুলি রেকর্ড করা হয়েছে, এছাড়াও আমরা বিশেষভাবে সেই “ব্যাটলগ্রাউন্ড স্টক”গুলির দিকে মনোযোগ দিয়েছি যেগুলি ছোট বিনিয়োগকারীদের দ্বারা পছন্দ করা হয়েছে কিন্তু প্রতিষ্ঠিত প্রতিষ্ঠানগুলি দ্বারা শর্ট করা হয়েছে। আমরা একটি ETF চালুর পরিকল্পনা করছি, যেখানে মাসিকভাবে স্বয়ংক্রিয়ভাবে ছোট বিনিয়োগকারীদের দ্বারা সবচেয়ে সম্ভাবনাময় হিসাবে বিবেচিত স্টকগুলি ক্রয় করা হবে। এটিকে “পেশাদারভাবে যাচাইকৃত WallStreetBets” হিসাবে বিবেচনা করা যেতে পারে। Reddit-এর অনিয়মিত আলোচনার বিপরীতে, আমাদের ডেটা পেইড ইউজারদের থেকে আসে, যারা আমাদের প্রকৃত গ্রাহক, এবং এটি প্রকৃত বিনিয়োগের ধারণা প্রতিফলিত করে। আরও গুরুত্বপূর্ণভাবে, আমাদের ডেটা কঠোরভাবে ফিল্টারড এবং যাচাইকৃত, যাতে এর来源টি প্রকৃত, নির্ভরযোগ্য। এই ডেটা robot-এর নয়, fake account-এরও নয়, بلکه real investors-এর।

সোনার বাজারের পেছনের বিশ্বাসের সংকট

লিজ ইয়ং: আপনার মতে, প্রতিষ্ঠানগুলি এবং ছোট বিনিয়োগকারীদের মধ্যে সোনার প্রতি বিনিয়োগের পছন্দের পার্থক্য কী? এছাড়াও, আপনি সোনা এবং রূপা সহ মহান ধাতুগুলির ভবিষ্যৎ পারফরম্যান্স সম্পর্কে কীভাবে চিন্তা করেন? যদিও আমি এগুলিকে Meme শেয়ার বলতে চাই না, তবে এগুলি সত্যিই স্পেকুলেটিভ সম্পদের অংশ হয়ে উঠেছে।

আমি সর্বদা মনে করেছি যে সোনার ট্রেডিং মূলত প্রতিষ্ঠানগুলি এবং বিভিন্ন দেশের কেন্দ্রীয় ব্যাংক দ্বারা নিয়ন্ত্রিত হয়, কিন্তু আশ্চর্যজনকভাবে গত কয়েক বছরে সোনা অত্যন্ত ভালো পারফরম্যান্স দেখিয়েছে, এমনকি কয়েক বছর ধরে স্ট্যান্ডার্ড অ্যান্ড পুয়ারের 500 ইনডেক্সকেও পরাজিত করেছে। কয়েক বছর আগে, আমি সোনার বিনিয়োগের প্রচুর প্রচার করছিলাম, কিন্তু অনেকেই আমাকে “সোনার বার ধরে রাখা একজন বুড়ি” বলেছিল। তবে পরবর্তীতে সোনার দাম প্রকৃতপক্ষে উল্লেখযোগ্যভাবে বেড়েছিল, যা অসংখ্য ছোট বিনিয়োগকারীদের আকর্ষণ করেছিল।

আমি একবার নিউ ইয়র্ক স্টক এক্সচেঞ্জে একটি প্রোগ্রামে রেকর্ডিংয়ের সময় GLD (গোল্ড ETF) এর ঘণ্টা বাজানোর সময় দেখেছিলাম, যেখানে এক্সচেঞ্জের বাইরে বিশাল কৃত্রিম সোনার ব্লক রাখা ছিল এবং চারপাশে সোনালি পতাকা ঝুলানো ছিল। সেই সময় আমি ভাবলাম: “ছোট বিনিয়োগকারীরা এখন বড়পরিমাণে প্রবেশ করছে।”

টম লি:

সোনার পারফরম্যান্স সত্যিই অসাধারণ। যদি আমরা গত ২৫ বছরের মার্কেট সাইকেলের প্রতিকূলতা পর্যালোচনা করি, তবে দেখা যায় যে সোনার রিটার্ন এমনকি স্ট্যান্ডার্ড অ্যান্ড পুয়ারের ৫০০ ইনডেক্সকেও ছাড়িয়েছে। এর পিছনে জনসংখ্যার পরিবর্তনের সম্ভাব্য সম্পর্ক রয়েছে। ফান্ডস্ট্র্যাটে, আমরা জনসংখ্যা প্রবণতার সাথে সম্পর্কিত অনেক ঘটনা অধ্যয়ন করেছি এবং দেখেছি যে ভোগবিষয়ক পছন্দগুলি প্রায়শই একটি প্রজন্মকে লাফিয়ে যায়। উদাহরণস্বরূপ, RV (রিক্রিয়েটিভ ভেহিকল)এর বিক্রয় একটি উত্তম উদাহরণ, RV-এর বিক্রয় ৫০ বছর পরপর একটি শীর্ষে পৌঁছায়। COVID-19 মহামারীর সময়, RV-এর বিক্রয় ইতিহাসের সর্বোচ্চে পৌঁছেছিল।

এই “জেনারেশন স্কিপ ইফেক্ট” এর পিছনের যুক্তি হলো, শিশুরা প্রায়শই তাদের বাবা-মায়ের পছন্দের জিনিসগুলির প্রতি আগ্রহী হয় না, কিন্তু তাদের দাদা-দাদির পছন্দের জিনিসগুলির প্রতি অসাধারণ আগ্রহ দেখায়। উদাহরণস্বরূপ, যদি আপনার বাবা মোটরসাইকেল চালান, তাহলে আপনি হয়তো এটিকে কুল মনে করবেন না; কিন্তু যদি আপনার দাদা মোটরসাইকেল চালান, তাহলে আপনি হয়তো এটিকে খুবই কুল মনে করবেন, বিশেষ করে পুরনো ছবি দেখলে—হারলি-ডেভিডসনের জনপ্রিয়তাও একইভাবে কাজ করে। “বুমার” (Boomers) -এর জন্য সোনা একটি গুরুত্বপূর্ণ বিনিয়োগ, যখন X-জেনারেশন হেজফান্ডকে পছন্দ করে। আজকাল, মিলেনিয়ালস্ এবং Z-জেনারেশন আবার সোনার প্রতি মনোযোগ দিচ্ছে, যা প্রকৃতপক্ষে একটি জেনারেশনাল ট্রানজ্যাকশন। সোনার বাজারের মূল্য বর্তমানে প্রায় 35 ট্রিলিয়ন ডলার, যখন S&P 500 (টেক 7-কে বাদ দিয়ে) -এর মোট বাজার капит�াইজেশন 40 ট্রিলিয়ন ডলার। সোনার বাজারের আকার প্রায়শই শেয়ারবাজারের আকারের কাছাকাছি।

মাইকেল লিউইস: আপনি যে 35 ট্রিলিয়ন ডলারের কথা বলছেন, তা কি বিদ্যমান সমস্ত সোনার মোট বাজার মূল্য?

টম লি:

হ্যাঁ, ভূমির উপরে সমস্ত সোনা। প্রায় 70 বিলিয়ন আউন্স সোনা রয়েছে, প্রতি আউন্স 5000 ডলারের পূর্বানুমানিত মূল্যে, মোট বাজার মূল্য প্রায় 35 ট্রিলিয়ন ডলার।

সোনার কিছু গুরুত্বপূর্ণ বিষয় উল্লেখযোগ্য। গবেষণায় আগ্রহী হিসাবে, আমি সোনার গবেষণা করতে সবসময় উৎসাহিত হয়েছি এবং এর অনন্য বৈশিষ্ট্যগুলি বুঝতে পেরেছি। সোনা হল লিন্ডি ইফেক্ট (Lindy Effect) সম্পন্ন একটি সম্পদ। লিন্ডি ইফেক্ট বলতে বোঝায় যে, কোনো জিনিস যত বেশি সময় ধরে বিদ্যমান থাকে, মানুষ ততই বিশ্বাস করে যে এর মূল্য চলতে থাকবে।

সেই সময় থেকে সোনা একটি মূল্য সঞ্চয়ের মাধ্যম হিসাবে শতাব্দী ধরে ব্যবহৃত হয়ে আসছে, যা এটিকে এখনও প্রসারিতভাবে গ্রহণযোগ্য করে তোলে। সোনাকে একটি বিনিময়ের মাধ্যম হিসাবে বিবেচনা করা হয় এর দুর্লভতার কারণে। তবে, আমার মতে, সোনা এখনও কিছু সম্ভাব্য “কালো হংস” ঝুঁকির সম্মুখীন।

প্রথমত, ভূপৃষ্ঠে সোনার ভাণ্ডার সীমিত, কিন্তু ভূগর্ভে ভূপৃষ্ঠের চেয়ে কয়েক মিলিয়ন গুণ বেশি সোনার ভাণ্ডার পুতে আছে। যদি সোনার দাম খুব বেশি হয়ে যায়, তবে অনেকেই সোনা খননের শিল্পে প্রবেশ করতে পারে। উদাহরণস্বরূপ, যদি দাম এতটাই বেড়ে যায় যে কেউ সোনা খননের কাজে সরাসরি চলে যায়, কারণ সেই সময়ে সোনা খননের মূল্য অন্য যেকোনো শিল্পের চেয়ে বেশি হতে পারে।

দ্বিতীয়ত, সোনার উৎস আসলে “বহির্জাগতিক” (extraterrestrial)। কল্পনা করুন, যদি SpaceX মঙ্গল গ্রহের অনুসন্ধান শুরু করে এবং মহাকাশে একটি সোনায় ভরপুর একটি ক্ষুদ্রগ্রহ আবিষ্কার করে, তখন যদি Elon Musk এই সম্পদগুলি খনন করতে পারেন, তাহলে তিনি সমস্ত সোনা দখল করে ফেলতে পারেন এবং একটি সম্পূর্ণ নতুন “কেন্দ্রীয় ব্যাংক” হয়ে উঠতে পারেন। এবং এই ক্ষুদ্রগ্রহটিতে শত শত বিলিয়ন অউন্স সোনা থাকতে পারে, যা বিশ্বব্যাপী সোনার বাজারের উপর বিপুল প্রভাব ফেলবে।

শেষ করে, অ্যালকেমির ঝুঁকি আছে। যদি কেউ এমন একটি পদ্ধতি খুঁজে পায় যা দিয়ে প্লোমবমকে পরিবর্তন করে সোনা তৈরি করা যায়, তাহলে তারা সম্ভবত এই প্রযুক্তি প্রকাশ করবে না, বরং চুপচাপ সোনা উৎপাদন শুরু করবে। সেই সময়ে, বিশ্বব্যাপী বাজারে হঠাৎ করে অসংখ্য সোনার সরবরাহ প্রবাহিত হতে পারে, যা সোনার মূল্যকে অনেকটা কমিয়ে দিতে পারে।

সুতরাং, সোনা প্রকৃতপক্ষে একটি উত্তম বিনিয়োগ বিকল্প, কিন্তু এরও নিজস্ব সীমাবদ্ধতা রয়েছে। উদাহরণস্বরূপ, যখন সোনার দাম 9000 ডলারে পৌঁছায়, তখন এর বাজার মূল্যায়ন সমগ্র শেয়ার বাজারের মোট মূল্যায়নের চেয়ে বেশি হয়ে যেতে পারে।

লিজ ইয়ং: তাহলে, সোনার একটি মূল্য বিন্দু আছে কি যেখানে এটি বিনিয়োগের জন্য কোনো মূল্য হারাবে?

টম লি:

এর জন্য আমরা গভীরভাবে গবেষণা করেছি এবং গত ১০০ বছরের সোনার বাজার মূল্য এবং স্টক মার্কেটের মূল্যের তুলনা পর্যালোচনা করেছি। আমাদের গবেষণা দেখিয়েছে যে, সোনার বাজার মূল্য স্টক মার্কেটের মোট বাজার মূল্যের ১৫০% পর্যন্ত পৌঁছতে পারে, কিন্তু এটিই এর প্রায় সর্বোচ্চ সীমা। উদাহরণস্বরূপ, ৩০ জানুয়ারি, সোনার দাম একদিনে ৯% কমেছিল, যা এর দামের অত্যন্ত উত্থান-পতনের ইঙ্গিত দেয়। অতীতের তথ্য অনুযায়ী, শুধুমাত্র তিনবারই সোনার দাম একদিনে ৯%-এরও বেশি বেড়েছে, এবং এই তিনটি ঘটনাই সোনার দামের শিখরকে চিহ্নিত করেছিল। যদি অতীতকেই সূচক হিসাবে ধরা হয়, তবে সম্ভবত সোনার দামের শিখরটি 이미 পারফরম্যান্সের।

লিজ ইয়ং: মাইকেল, আপনি আগে উল্লেখ করেছিলেন যে আপনি মূলত ETF এবং ভ্যাঙ্গার্ডের মতো প্যাসিভ ইনডেক্স ফান্ডে বিনিয়োগ করেন। কিন্তু আপনি কখনও কখনও অন্যান্য বিনিয়োগের চেষ্টা করেন, তাই না?

মাইকেল লিউইস:

হ্যাঁ, কখনও কখনও আমি বুদ্ধি হারিয়ে ফেলি। সোনার কথা বলতে গেলে, আমি একটা গল্প বলি। ছোটবেলায় আমি প্রতি সপ্তাহে একটা পুরনো বন্ধুদের গ্রুপের সাথে পোকার খেলতাম, যার মধ্যে একজন ছিল ববি ক্লাইন, যিনি সবার চেয়ে বেশি ভালো খেলতেন, তিনি পোকার খেলার জন্যই জন্মগ্রহণ করেছিলেন। তিনি আমার সবচেয়ে ভালোবাসা বন্ধুদের মধ্যে একজন। আর্থিক সংকটের সময়, তিনি ওয়ালস্ট্রিটে নিজস্ব ফান্ড চালাচ্ছিলেন, যা সাবপ্রাইম মার্কেটকে শর্ট করছিল। দেখা গেল, তিনিই The Big Short-এর গল্পের অংশছিলেন, তিনি সাবপ্রাইম মার্কেটকে শর্ট করে বড় টাকা উপার্জন করেছিলেন, এবং পরবর্তীতে তিনি নিজস্ব অ্যাসেট ম্যানেজমেন্ট কোম্পানি প্রতিষ্ঠা করেছিলেন।

চার বছর আগে, আমি তাঁর সাথে দেখা করার সময় তিনি আমাকে তাঁর রোমান প্রাচীন মুদ্রার সংগ্রহ দেখান, এবং রোমান সাম্রাজ্যের সম্রাটদের কীভাবে মুদ্রার রূপার পরিমাণ ধীরে ধীরে কমিয়ে মুদ্রার প্রকৃত মূল্য গোপনে কমিয়ে দেওয়ার কথা ব্যাখ্যা করেন। এই ঐতিহাসিক গল্পগুলির মাধ্যমে তিনি সোনা কেনার কারণগুলি আমাকে বুঝিয়েছিলেন। যদিও তাঁর যুক্তি খুবই বিশ্বাসযোগ্য ছিল, তবে সেই সময় আমি সম্পূর্ণরূপে প্রভাবিত হইনি। আমি সবসময়ই ভাবতাম, সোনা কেনা শুনে একটা পাগলামির মতো লাগে।

তবে তার কথাগুলি আমার মাথায় ধরে থাকে, প্রায় তিন বছর আগে, আমি চূড়ান্তভাবে কিছু সোনা কিনতে সিদ্ধান্ত নিই, আমি অনেকগুলি কিনেছিলাম, এবং তারপর থেকে এর দাম বাড়তে থাকে। এক মাস আগে, আমি Bobby Klein-কে ফোন করে বলি যে আমি তার পরামর্শ মেনে সোনা কিনেছি এবং অনেক টাকা উপার্জন করেছি। Bobby-এর সোনার বাজারের সম্পর্কে জ্ঞান আমার চেয়ে অনেক বেশি, তিনি মূলত সোনার খনির শেয়ারে বিনিয়োগ করেন, যা সোনা কিনতে আরও অর্থনৈতিক উপায়। তিনি স্বীকারও করেন যে সোনার কিছু “ব্ল্যাক সুয়ান” ঝুঁকি রয়েছে, কিন্তু তিনি মনে করেন এই ঝুঁকিগুলি Bitcoin-এর মতো সম্পদের তুলনায় অনেক কম।

আমার সবচেয়ে বেশি আকর্ষণ করেছিল যে, বিটকয়েন প্রথম আবির্ভূত হওয়ার সময় সবাই বলত যে এটি সোনার প্রতিদ্বন্দ্বী, এমনকি এটিকে ডিজিটাল গোল্ড (Digital Gold) বলা হত। কিন্তু পরে আমি দেখলাম যে, বিটকয়েনের মূল্যের গতিপথ শুরু করেছিল স্টক মার্কেটের সাথে সম্পর্কিত হওয়া, যেখানে সোনা স্বাধীনভাবে চলত। এটি আমাকে মনে করিয়ে দিয়েছে যে, বিটকয়েন আর ডিজিটাল গোল্ড নয়, বরং এটি হয়তো অন্য একটি সম্পদের শ্রেণী।

সোনা একটি অসাধারণ সম্পদ, কিন্তু এর মূল্য মূলত মানুষের একটি সমঝোতার উপর নির্ভর করে। আমরা সোনাকে মূল্যবান বলি কারণ আমরা একসাথে বিশ্বাস করি যে এটি মূল্যবান। যখন আমি সোনা ধারণ করি, তখন আসলে আমি “ভয়”-এ বিনিয়োগ করছি; আমি সোনা কিনি কারণ এটি বর্তমানের অনিশ্চয়তা—যেমন বিশ্বব্যাপী রাজনৈতিক অস্থিরতা, অর্থনৈতিক সংকট, বা সম্ভাব্য আর্থিক পতন—এর বিরুদ্ধে হেজিংয়ের কাজ করে। অন্যভাবে বললে, আমি ভবিষ্যতের অস্থিরতা ও উদ্বেগের জন্য বীমা কিনছি।

বর্তমান রাজনৈতিক এবং অর্থনৈতিক পরিস্থিতি এখনও অস্থিরতায় পরিপূর্ণ, আমি মনে করি এই ভয় এবং উদ্বেগ সংক্ষিপ্ত সময়ের জন্য অদৃশ্য হবে না, তাই সোনার দাম 60% কমে গেলেও আমি এটিকে একটি সফল লেনদেন হিসাবে বিবেচনা করি। কিন্তু আমি সবাইকে সতর্ক করে দিচ্ছি, এর অর্থ এটি একটি সুপারিশযোগ্য বিনিয়োগের কৌশল নয়। আমি শুধুমাত্র একটি আবেগজনিত সিদ্ধান্তের ভিত্তিতে সোনা কিনেছিলাম, এবং ভাগ্যক্রমে আমি লাভ করেছি। সাধারণত, এটি একটি যুক্তিসঙ্গত বিনিয়োগের পদ্ধতি নয়।

AI এর ঢেউ সামাজিক প্রভাব এবং প্রযুক্তিগত পরিবর্তন আনছে

লিজ ইয়ং: টম, আপনি আগে উল্লেখ করেছিলেন যে বর্তমান এআই উন্নয়ন আপনাকে ৯০-এর শেষ এবং ২০০০-এর শুরুর টেলিকম শিল্পের কথা মনে করিয়ে দিচ্ছে, এবং আপনি বলেছিলেন যে আমরা এখনও এআই-এর প্রাথমিক পর্যায়ে থাকতে পারি। যদি এটি সত্য হয়, তাহলে আপনি মনে করেন এটি সেই সময়ের সাথে কীভাবে ভিন্ন?

উদাহরণস্বরূপ, বর্তমান মূলধন ব্যয় (CapEx) এর পরিমাণ ৯০-এর দশকের তুলনায় অনেক বেশি এবং জিডিপির শতাংশও বেশি। আরও গুরুত্বপূর্ণ বিষয় হলো, এই বিনিয়োগগুলি ইতিমধ্যে শুরু হয়েছে, যখন ৯০-এর দশকে এই পর্যায়টি সম্ভবত এখনও স্পষ্টভাবে শুরু হয়নি। আপনি কি মনে করেন আমরা মূলধন ব্যয়ে অতিরিক্ত খরচ করছি?

টম লি:

আমি মাইকেলের মতের সাথে একমত, চূড়ান্তভাবে এআই একটি বুলবুলি হয়ে উঠবে। কিন্তু আকর্ষণীয় বিষয় হলো, যখন মানুষ কোনো কিছুকে বুলবুলি বলতে শুরু করে, তখন সেটি সাধারণত এখনও বুলবুলি হয়নি; প্রকৃত বুলবুলি তখনই ঘটে যখন সবাই “এটি কখনই বুলবুলি হতে পারে না” বলে মনে করে। আমি ৯০-এর দশকের একজন প্রযুক্তি বিশ্লেষক ছিলাম, যখন আমি টেলিকম শিল্পের অতিরিক্ত প্রসারণের সাক্ষী হয়েছিলাম। সেই সময় Global Crossing এবং Quest-এর মতো কোম্পানিগুলি অপ্রয়োজনীয়ভাবে অপটিক্যাল ফাইবার নেটওয়ার্ক স্থাপন করছিল। আমি Solomon Brothers-এ কাজ করছিলাম, যেখানে Jack Rubman তখনকার অর্থায়নের জন্য একজন প্রধান চাবিকাঠি ছিলেন।

সে সময়, সমস্ত কোম্পানি এবং বিশ্লেষকরা মডেল সামঞ্জস্য করছিলেন যাতে অত্যন্ত অতিমূল্যায়নকে যৌক্তিক করা যায়। ফান্ডিং খরচ প্রায় শূন্যে নেমে গিয়েছিল, আর এক্সিট ভ্যালুয়েশন মাল্টিপলগুলি ২০ গুণ বা ৩০ গুণেরও বেশি হয়ে গিয়েছিল। অবশেষে বুলবেস্ট ভাঙার সময়, সমস্ত সংশ্লিষ্ট শিল্প—চলমান কমিউনিকেশন থেকে শুরু করে পুরো ইকোসিস্টেমের অন্যান্য অংশ—একসাথে ধ্বংসপ্রাপ্ত হয়েছিল, কেউই এড়িয়ে যায়নি।

তবে, বুদবুদ ফেটে যাওয়ার পর, সেরা বিনিয়োগের সুযোগগুলি প্রায়শই ধ্বংসাবশেষের মধ্যে দেখা দেয়। উদাহরণস্বরূপ, সেই পতনের পরে, যোগাযোগ টাওয়ার কোম্পানিগুলি সবচেয়ে বড় বিজয়ী হয়েছিল, যাদের রিটার্ন S&P 500-এর 10 গুণ ছিল। অন্য একটি অপ্রত্যাশিত বিজয়ী ছিল পিজ্জা কোম্পানি, যেমন Domino's Pizza। এটি বোঝায় যে, কখনও কখনও ব্যাঙ্কারদের রাতের বেলা অতিরিক্ত কাজের সময় অর্ডার করা পিজ্জা আসলেই ভালো বিনিয়োগ হয়ে ওঠে। সেই যোগাযোগ টাওয়ার কোম্পানিগুলি তাদের ওয়্যারলেস ডিভাইসগুলির জন্য ধাতব টাওয়ারগুলি তৈরি করেছিল, যা শেষপর্যন্ত সেরা বিনিয়োগের পছন্দ হয়ে উঠেছিল।

মাইকেল:

আপনি ঠিক বলেছেন, যখন সবাই বলে “এটা ফোম নয়”, তখনই সত্যিকারের ফোম হয়। কিন্তু এখন সবাই আলোচনা করছে যে AI কি ফোম, এটাই আমাকে বোঝায় যে এটা এখনও ফোম নয়। কারণ আমরা এটির প্রতি সতর্কতার সাথে দৃষ্টি দিচ্ছি।

লিজ ইয়ং: অনেকেই বলে “এবার আলাদা”, কিন্তু আমি সবসময় মনে করেছি, অর্থনৈতিক চক্র এবং ব্যবসায়িক চক্রের মৌলিক পার্থক্য কখনও ছিল না। যদিও এগুলিকে প্রভাবিত করা ফ্যাক্টরগুলি পরিবর্তিত হতে পারে, কিন্তু চূড়ান্ত ফলাফলগুলি প্রায় একইরকম। আপনি কি কখনও এমন কোনো সময়ের কথা ভাবেন যেটা সত্যিই ভিন্ন ছিল? নাকি আপনার অভিজ্ঞতা আপনাকে আরও বেশি নিশ্চিত করেছে যে, ইতিহাস সবসময়ই পুনরাবৃত্তি হয়?

মাইকেল:

হয়তো, কিন্তু আমি মনে করি প্রতিবারের দোলন আরও প্রাবল্য হয়ে উঠছে। মানুষ আর্থিক পরিণতির দিকে বেশি মনোযোগ দিচ্ছে, কিন্তু বড় সামাজিক পরিণতি উপেক্ষা করছে। উদাহরণস্বরূপ, এআই-এর প্রভাব শুধুমাত্র আর্থিক বাজারের বাইরেও যেতে পারে। আমি কিছু প্রযুক্তিবিদের সাথে কথা বলেছি, যাদের কিছুজন মনে করেন যে এআই মানবজাতির বিলুপ্তির কারণ হতে পারে। যদি এটা সত্যি হয়, তাহলে শেয়ারবাজারের পারফরম্যান্সের কী অর্থ? যদি আমরা সবাই না থাকি, তাহলে আমাদের বিনিয়োগের পোর্টফোলিওটা কতটা ভালো?

আমি এই চরম পূর্বানুমানগুলির প্রতি সংশয়বাদী। তবে অস্বীকার করা যায় না যে এআই-এর উন্নতি বিপুল সামাজিক প্রভাব ফেলবে, যেমন বিপুল সংখ্যক চাকরির হারানো। আরও আকর্ষণীয় বিষয় হলো, গুগল এবং ওপেনএআই-এর কর্মকর্তারা একদিকে বলেন, “আমাদের খুব সতর্ক থাকতে হবে, এআই মানবজাতিকে ধ্বংস করতে পারে।” কিন্তু অন্যদিকে, তারা বলেন, “আরও ১৮ মাসের মধ্যে, এআই মানুষের চেয়ে ভালোভাবে কাজ করতে পারবে।” এটি খুবই বিরোধপূর্ণ মনে হয়।

এখন এই বিষয়ে ভাববেন না যে AI কি মানুষকে ধ্বংস করবে। ধরুন, ১৮ মাস পরে AI মানুষের যে কোনও কাজ করতে পারবে এবং সেগুলোকে আরও ভালোভাবে করবে, তাহলে এই দেশটি কীভাবে পরিণত হবে? ইতিমধ্যেই অনেকেই অর্থনৈতিক বর্তমান অবস্থার প্রতি রাগান্বিত, যদি AI-এর উন্নতি এতটাই দ্রুত হয়, তাহলে এই রাগ একটি সম্পূর্ণ নতুন মাত্রায় পৌঁছে যাবে, এবং তখন শেয়ারবাজারের উত্থান-পতনটা মনে হবে তুচ্ছ।

আমি বিশ্বাস করি না যে ১৮ মাসের মধ্যে এআই সবার কাজ প্রতিস্থাপন করবে। কমপক্ষে আমার জন্য, এখন পর্যন্ত আমি কোনো হুমকি অনুভব করিনি। আমি এআইকে স্যাম ব্যাঙ্কম্যান-ফ্রাইড সম্পর্কে একটি বই লেখার জন্য চেষ্টা করেছি, অথবা অনুরূপ কিছু, কিন্তু এটি শুধুমাত্র ওয়েবের থেকে ইতিমধ্যে উপলব্ধ তথ্যগুলি আটকে নিতে পারে, মানুষের চিন্তাভাবনাকে বাস্তবিকভাবে বুঝতে পারে না, এটি সাক্ষাৎকার নেয় না, এবং গল্পের বিস্তারিত ও অনুভূতির পুনর্গঠনও করতে পারে না, ফলাফলটি সম্পূর্ণভাবেই অগ্রহণযোগ্য।

আমি কি তোমাকে একটি ছোট গল্প শুনিয়ে দিই? যখন আমি স্যাম ব্যাঙ্কম্যান-ফ্রাইড সম্পর্কে একটি বই লিখছিলাম, "গোয়িং ইনফিনিট" (Going Infinite), আমি জানতাম যে সে স্যাম আলটম্যানের সাথে যোগাযোগ করেছিল। তাই আমি স্যাম আলটম্যানকে দেখতে গিয়েছিলাম, তার কাছে স্যাম ব্যাঙ্কম্যান-ফ্রাইড সম্পর্কে তার মতামত জানতে। আমরা তার বাড়িতে রাতের খাবার খেয়েছিলাম, সে একজন খুবই আকর্ষণীয় ব্যক্তি, তার সাথে কথা বলা খুবই আনন্দদায়ক। কিন্তু আমি বুঝতে পেরেছিলাম যে সে কিছুটা চালাক, সে আমাকে বলেছিল, অনেকেই তার জন্য বই লিখতে চায়, কিন্তু সে প্রত্যেককেই লিখতে দিতে চায়না। সে একজন উপযুক্ত ব্যক্তিকেই বেছে নিতে চায়, যাতে অন্যরা আরও তাকে বিরক্ত না করে।

আমি তাকে জিজ্ঞাসা করলাম, "যেহেতু তোমার এআই এত বুদ্ধিমান, তাহলে এটিকে নিজেই তোমার জীবনী লেখার অনুমতি দেওয়া হয়নি? তুমি সব চ্যাট হিস্ট্রি, ডেটা ইনপুট করে দিতে পারো, এটি নিজেই লিখে ফেলবে।" সে উত্তর দিল, "এটি এখনও পর্যাপ্ত বুদ্ধিমান নয়, এটি যে বইটি লিখবে তা খুব খারাপ হবে।" আমি বললাম, "তাহলে কখন একটি ভালো বই লেখা সম্ভব হবে?" সে বলল, হয়তো কয়েক বছর পর।

তাই আমরা একটি চুক্তিতে পৌঁছালাম: যখন AI যথেষ্ট বুদ্ধিমান হয়ে একটি ভালো বই লিখতে পারবে, তখন আমি এর চ্যালেঞ্জ করব। সেই সময়ে, আমি একটি বই লিখব, AI-ও একটি বই লিখব, আমরা দেখব কে বেশি ভালো বই লিখেছে। তবে সত্যি বলতে কি, এখনও AI-এর দ্বারা সবার কাজ প্রতিস্থাপনের অনুভূতি হচ্ছে না।

লিজ ইয়ং: প্রতিবার নতুন প্রযুক্তি আবির্ভূত হলে মানুষ বলে থাকে যে এটি সমস্ত চাকরি ধ্বংস করে দেবে, কিন্তু বাস্তবে, প্রযুক্তিগত উন্নতি প্রায়শই আরও বেশি চাকরি সৃষ্টি করে। আপনি কি মনে করেন এবারও একই হবে?

টম লি:

ইতিহাসে আসলে দুটি ভিন্ন প্রযুক্তিগত পরিবর্তন কর্মসংস্থানের উপর সম্পূর্ণ ভিন্ন প্রভাব ফেলেছে। প্রথম উদাহরণ হল 1930-এর দশকের ফ্রিজ করা প্রযুক্তি। সেই সময়, মার্কিন যুক্তরাষ্ট্রে 30% কর্মশক্তি কৃষিকাজে নিয়োজিত ছিল, কিন্তু ফ্রিজ করা প্রযুক্তির আবির্ভাব খাদ্যশিল্পকে সম্পূর্ণরূপে পরিবর্তন করে দেয়। এটি খাদ্যের ক্ষয়ের হার কমিয়েছিল, যার ফলে পরিবারের আয়ের 20% থেকে খাদ্যব্যয় 5% এ নেমে আসে, এবং কৃষি কর্মসংস্থানের অনুপাতও 30% থেকে 5% এ নেমে আসে। যদিও 95% কৃষকের চাকরি চলে যায়, তবুও এটি আরও বেশি সময় ও সম্পদকে মুক্ত করে, যা অর্থনৈতিক সমৃদ্ধির দিকে পথ প্রশস্ত করে।

কিন্তু অন্য একটি উদাহরণ ঠিক বিপরীত। চীন যখন প্রস্তুতকরণ শিল্প নিয়ে নেয়, তখন মার্কিন যুক্তরাষ্ট্রের অনেক রাজ্যের অর্থনীতি ক্ষতিগ্রস্ত হয়। অসংখ্য শ্রমিক বেকার হয়ে পড়ে, কিন্তু নীতি প্রণেতারা এই মানুষদের জন্য কোনো নতুন কাজের সুযোগ খুঁজে পায়নি।

ওয়াল স্ট্রিটের পরিবর্তন এবং কোয়ান্টিটেটিভ যুগের উত্থান

লিজ ইয়ং: মাইকেল, আপনার ক্যারিয়ারের শুরু থেকে এখন পর্যন্ত, ওয়াল স্ট্রিটে কী কী পরিবর্তন বা অপরিবর্তিত বিষয়গুলি আপনাকে আশ্চর্য করেছে? আপনার মেয়েও এখন ওয়াল স্ট্রিটে কাজ করছে, তাই না? সে কি “লায়ার’স পিজম” বইটি পড়েছে?

মাইকেল:

না। সে আমার লেখা কোনো বইয়ের জন্যও পড়তে ইচ্ছুক ছিল না। একবার, তার বস—একজন অত্যন্ত অভিজ্ঞ অংশীদার—এই বইটি তার টেবিলের উপর ফেলে দিয়ে বললেন, “যদি তুমি এই শিল্পের মূল বিষয়টি বুঝতে চাও, তাহলে এই বইটি পড়তে হবে।” সে বাড়িতে ফিরে এই ঘটনাটি আমাকে বলল। আমি জিজ্ঞাসা করলাম, “তাহলে তুমি পড়লে?” সে উত্তর দিল, “না, আমি এটিকে একটি গ্লাসের নিচে রেখেছিলাম।”

তবে বাস্তবিক বলতে গেলে, তার কাজ পর্যবেক্ষণ করে আমি দেখেছি যে বর্তমান ওয়াল স্ট্রিট অত্যন্ত “কোয়ান্টিটেটিভ” এবং “প্রোগ্রামেটেড” হয়ে উঠেছে। আমার যুগে, ট্রেডাররা ট্রেডিং ফLOOR-এ চিৎকার করত এবং সাহস এবং সম্পর্কের উপর নির্ভর করত। কিন্তু এখন, সবাই কম্পিউটারের সামনে বসে অ্যালগরিদমের কার্যক্রম পর্যবেক্ষণ করছে। যদিও পদ্ধতি পরিবর্তিত হয়েছে, মানুষের স্বভাব অপরিবর্তিত রয়েছে। “আমি অন্যদের চেয়ে বেশি এবং দ্রুত আয় করতে চাই” — এই মৌলিক ইচ্ছা এখনও এই শিল্পকে চালিত করছে। চিৎকার করে না হোক, AI অ্যালগরিদম চালিয়ে না হোক, এই লোভের স্বভাবটি একই।

এটা অবাক করে দেয় যে আগে কেউ আমাকে এত টাকা দিয়ে ফাইন্যান্সিয়াল কনসালট্যান্ট হতে বলেছিল, সেটা ছিল ওয়াল স্ট্রিটের সবচেয়ে পাগলামির সময়। আমার অবাক লাগে যে আমি যেসব গল্প অভিজ্ঞতা করেছিলাম, এখনও সেগুলোর প্রাসঙ্গিকতা আছে। বর্তমানে মার্কেটে অনেক বড় পরিবর্তন এসেছে, শুধুমাত্র আমি যে কাজটা করতাম, সেটা এখন কেউ করে না এটাই নয়, বন্ড মার্কেটও পরিবর্তিত হয়েছে, অনেককিছুই অটোমেটেড হয়ে গেছে। বর্তমানে ট্রেডিংয়ের বেশিরভাগই রোবটগুলোর উপর নির্ভরশীল, মানুষের মধ্যকার ইন্টারঅ্যাকশনের উপর নয়, ট্রেডিং ফLOOR-এও আগের মতো শব্দ, উত্তেজনা বা মানুষের মধ্যকার ইন্টারঅ্যাকশনগুলো দেখা যায় না।

তাহলে আমার গল্প এখনও কেন লোকদের কাছে আকর্ষণীয়? আমি যে কারণটি ভাবতে পারি, তা হলো এই বিশ্ব এখনও যুবকদের দ্বারা নিয়ন্ত্রিত। যেমনটি আমি এই শিল্পে প্রবেশ করার সময় বা আপনি প্রবেশ করার সময় ছিল, যুবকরা এই ক্ষেত্রকে নিয়ন্ত্রণ করছিল। প্রিনসটন, হার্ভার্ড বা ইয়েল থেকে সম্প্রতি স্নাতকদের কয়েক বছরের কাজের পরেই তখনকার জন্য অসম্ভবভাবে বড় ডলারের বেতন পাওয়া যাচ্ছিল, যা শ্রেষ্ঠত্বপূর্ণ শিক্ষাপ্রতিষ্ঠানগুলি এবং আর্থিক ব্যবস্থার মধ্যেকার সম্পর্ককে সম্পূর্ণভাবে পরিবর্তন করেছিল।

আমার বাবার প্রজন্মে, যারা মাঝারি পারফরম্যান্স দেখাত, তারাই ওয়াল স্ট্রিটে কাজ করত, সেই সময় ওয়াল স্ট্রিট ছিল যারা সুন্দরভাবে মানুষের সাথে কথা বলতে পারত, তাদের জন্য, সবচেয়ে বুদ্ধিমানদের জন্য নয়—বুদ্ধিমানরা অন্য কিছু করত। সেই যুগে, ফিন্যান্সিয়াল ইন্ডাস্ট্রির কোনো বড় আয় ছিল না।

কিন্তু পরে সবকিছু পরিবর্তিত হয়ে গেল, আর্থিক ব্যবস্থার দ্রুত বিস্তার এবং উচ্চ লাভের কারণে বড় সংখ্যক শ্রেষ্ঠ শিক্ষার্থী আকৃষ্ট হয়েছিল, হঠাৎ করেই এই শীর্ষস্থানীয় বিশ্ববিদ্যালয়গুলির স্নাতকদের অর্ধেকই আর্থিক শিল্পে কর্মজীবন গড়তে চেয়েছিল। এই ঘটনা আজও বিদ্যমান, শুধুমাত্র বর্তমানে ফোকাসটি হাই-ফ্রিকোয়েন্সি ট্রেডিং কোম্পানি এবং প্রাইভেট ইকুইটি ক্ষেত্রের দিকে সরে গেছে।

আমাকে যা অসাধারণভাবে প্রভাবিত করেছে তা হল এই ঘটনাটির মানুষের জীবনের উপর প্রভাব। যেহেতু আর্থিক শিল্পের পুরস্কার ব্যবস্থা খুবই যুবকদের প্রতি ঝুঁকে আছে, অনেকেই কলেজে থাকাকালীনই তাদের ক্যারিয়ার পরিকল্পনা শুরু করে। উদাহরণস্বরূপ, বর্তমানের কলেজ ছাত্ররা এমনকি প্রথম বর্ষেই ওয়ালস্ট্রিটে যাওয়ার জন্য প্রস্তুতি নিতে শুরু করে, যা আমি যখন স্নাতক হয়েছিলাম, তখন শুধুমাত্র শুরু হয়েছিল, এখন এটি আরও চরম হয়ে উঠেছে।

লিজ ইয়ং: এটা কি শেষ হয়ে গেল নাকি এটা স্থানান্তরিত হয়েছে? টম, আপনি উল্লেখ করেছিলেন যে এখন বিশ্ববিদ্যালয় স্নাতকদের বেকারত্বের হার এমনকি বিশ্ববিদ্যালয় শিক্ষা না থাকা মানুষদের চেয়েও বেশি। এটা কি বোঝায় যে আজকাল শ্রেষ্ঠরা ওয়ালস্ট্রিটের পরিবর্তে টেক শিল্পের দিকে বেশি ঝুঁকছে?

টম লি:

গত কয়েক বছরে আমার সন্তানদের সবাই কলেজ থেকে ডিগ্রি অর্জন করেছে। যখন আমার মেয়ে প্রথম কলেজে ভর্তি হয়, তখন সে শিল্প ইতিহাস পড়তে চায়, কিন্তু পরে সে কিছু মানুষের সাথে পরিচিত হয়, যারা সবাই ওয়ালস্ট্রিটে চাকরির জন্য যাওয়ার চেষ্টা করছিল, তখন সে একটি ব্যবসায়িক ভ্রাতৃবৃন্দে যোগদান করে এই বৃত্তের সাথে পরিচিত হয়।

আমি মনে করি ওয়াল স্ট্রিট এখনও এক ধরনের মানুষকে আকর্ষণ করে, সাধারণত যারা প্রতিযোগিতামূলক প্রবণতা রাখে এবং সেরা মানুষদের সাথে কাজ করতে চায়। হয়তো এই কারণেই এই সংস্কৃতি বজায় থাকছে। বর্তমানে প্রতিযোগিতা আগের চেয়ে বেশি তীব্র। উদাহরণস্বরূপ, বর্তমানের হাইস্কুলের ছাত্রদের ওয়াটন স্কুলে ভর্তি হতে ব্যবসায়িক কর্মকান্ডে অংশগ্রহণ করতে হয়, আমার সময়ের মতো শুধুমাত্র ব্যবসায়ের প্রতি আগ্রহ দেখালেই চলতো।

মাইকেল:

বুদ্ধিমানদের মধ্যে প্রতিযোগিতা এখনও বিদ্যমান, কিন্তু তাদের বিকল্পগুলি আরও বেশি হয়ে গেছে। উদাহরণস্বরূপ, জেন স্ট্রিটে, ২৫ বছর বয়সী যুবকরা বছরে কয়েক মিলিয়ন ডলার আয় করে। বর্তমানে এটি আরও প্রান্তিক। আমি মনে করি, যখন আমি শেষ করেছিলাম, তখন আমি ফাইন্যান্সের কিছুই জানতাম না, কিন্তু কেউ আমাকে বড় টাকা দিয়ে নিয়োগ দিতে চাইছিল, এটি আমাকে অবাক করেছিল, এটাই কারণ যে প্রত্যেকেই এই শিল্পের জন্য লাইনে দাঁড়িয়েছে, কারণ আপনি যদি কিছুই না জানেন, তবুও তারা আপনাকে টাকা দিতে চায়। তবে, এখন অনেক বুদ্ধিমান মানুষ সিলিকনভ্যালির দিকে যাচ্ছে। তবে, সিলিকনভ্যালির বেশিরভাগ অর্থই ফাইন্যান্স থেকেই আসছে, যেমন রিস্ক ক্যাপিটাল।

আপনার বলা পরিবর্তন এবং অপরিবর্তনীয় বিষয়গুলি আমাকে কোয়ান্টিটেটিভ অ্যানালিস্টদের উত্থানের কথা মনে করিয়ে দেয়। আমি যখন এই ক্ষেত্রে প্রবেশ করি, তখন কোয়ান্টিটেটিভ অ্যানালিস্টরা খুবই দুর্লভ ভূমিকা ছিল, তারা ধীরে ধীরে সোলোমন ব্রাদার্সের মতো কোম্পানিগুলির কেন্দ্রীয় শক্তি হয়ে উঠেছিল, কিন্তু তখনও তারা সম্পূর্ণরূপে নিয়ন্ত্রণ অর্জন করেননি, আজকের দিনে কোয়ান্টিটেটিভ অ্যানালিস্টরা সবকিছুকেই নিয়ন্ত্রণ করছে।

কিন্তু আমি মনে করেছিলাম যে অর্থনীতিতে আর্থিক খাতের অংশ ধীরে ধীরে কমে যাবে, কিন্তু বাস্তবতা ঠিক উল্টো—আর্থিক খাতের আকার আরও বড় হয়েছে। ইন্টারনেটের কারণে আসা প্রযুক্তিগত পরিবর্তনগুলি সম্পর্কে ভাবুন, এটি আমাদের ট্রাভেল এজেন্সির মতো মধ্যস্থতাকারীদের থেকে মুক্তি দেওয়ার জন্য হওয়া উচিত ছিল, কিন্তু অদ্ভুতভাবে, এই মধ্যস্থতাহীনকরণের প্রবণতা যেন ওয়ালস্ট্রিটের উপর একইভাবে প্রভাব ফেলেনি।

টম লি:

প্রযুক্তিগতভাবে, আর্থিক খাত বাস্তব অর্থনীতির একটি প্রতিবিম্ব, যেখানে প্রতিটি একক বাস্তব অর্থনীতির জন্য একটি সংশ্লিষ্ট আর্থিক একক থাকে, এবং ডিজিটালাইজেশন এই সীমানা ধুয়ে ফেলছে। গত ২০ বছরে, GDP-এর ৫০% বৃদ্ধি ডিজিটাল অর্থনীতি থেকে এসেছে, যার অর্থ হলো অর্থ, পরিষেবা এবং ডিজিটাল সম্পদের মধ্যে সীমানা অদৃশ্য হয়ে যাচ্ছে।

ভবিষ্যতে, অর্থের সংজ্ঞা আরও অস্পষ্ট হয়ে যেতে পারে, যেমন পুরস্কার, মূল্য সৃষ্টি এবং মুদ্রা এককের মধ্যে সীমানা অস্পষ্ট হয়ে যাবে। এর অর্থ এটিও, অর্থনীতিতে আর্থিক শিল্পের অংশগ্রহণ চলতে থাকবে, এবং কোয়ান্টিটেটিভ বিশ্লেষকদের ভূমিকা আরও গুরুত্বপূর্ণ হয়ে উঠবে, যারা বিভিন্ন সম্পদ (যেমন ডলার, বন্ড বা ডিজিটাল সম্পদ) বিনিময় করে বাজারের তরলতা প্রদান করে বাজারকে স্থিতিশীল রাখে। এই প্রবণতা ওয়ালস্ট্রিটকে আরও বেশি অর্থ উপার্জনের সুযোগ দিতে পারে, এমনকি জেপি মরগ্যানের মতো কোম্পানিগুলিকেও ধীরে ধীরে টেকস্টক-এর মতো পরিণত করতে পারে, কারণ তারা এখন শুধুমাত্র ঋণের কাজই করছেন না, বরং বাজার সেবা প্রদানকারীতেও পরিণত হয়েছে।

ফেডারেল রিজার্ভ এবং এআই যুগ: নীতির পরিবর্তন এবং জাতীয় প্রতিযোগিতার খেলা

লিজ ইয়ং: ফেডারেল রিজার্ভ এখনও সংবাদের কেন্দ্রবিন্দু, আমরা সাম্প্রতিক সময়ে নতুন ফেড চেয়ারম্যান নামাঙ্কিত কেভিন ওয়ার্শের কথা শুনেছি। আমি টমকে জিজ্ঞাসা করতে চাই, ধরুন তিনি নামাঙ্কন পার করেন এবং দায়িত্ব গ্রহণ করেন, আপনি কি মনে করেন এটি ফেডের হস্তক্ষেপ নীতির পরিবর্তন ঘটাবে? আমি স্বাধীনতা নিয়ে কথা বলছি না, বরং এটি জিজ্ঞাসা করছি যে, যেহেতু তিনি কোয়ান্টিটেটিভ ইজিঙ্গ (QE)এর বিরোধী হিসেবে পরিচিত, এটি ফেডের হস্তক্ষেপ নীতির উপর প্রভাব ফেলবে কি?

টম লি:

আপনি একটি খুব ভালো প্রশ্ন তুলেছেন। যদিও আমি ফেডারেল রিজার্ভের একজন বিশেষজ্ঞ নই, তবুও আমি কেভিন ওয়ার্শ সম্পর্কে কিছুটা জানার চেষ্টা করেছি। তিনি অতীতে প্রকাশ্যে বলেছিলেন যে, তিনি মনে করেন যে ফেডারেল রিজার্ভের অর্থনীতির সহায়তায় ক্ষমতা সীমিত। অনেকে মনে করেন যে ফেডারেল রিজার্ভ অর্থনীতিকে উদ্ধার করতে পারে, কিন্তু বাস্তবে তাদের করার মতো কিছুই নেই বলে মনে হয়—শুধুমাত্র সুদের হার সমন্বয় করা, অথবা বাজারের সুদের হারকে প্রভাবিত করার জন্য যোগাযোগ।

যদি হোয়াইট হাউস প্রকৃতপক্ষে ফেডের ভূমিকা সীমিত করতে চায়, তবে ওয়ার্শ একজন উপযুক্ত প্রার্থী। এইভাবে, অর্থ মন্ত্রণালয় এবং বাজেট নীতি অর্থনীতিতে বড় প্রভাব ফেলতে পারে, যেমন সুদের হার নিয়ন্ত্রণ, মর্গেজ সুদের হার এবং নীতিগত সুদের হারের মধ্যে পার্থক্য কমানো, বা প্রত্যক্ষভাবে হস্তক্ষেপ করা। তবে স্টক মার্কেট তাঁর নামাঙ্কনকে বেশি সমর্থন করছে না, এবং বাজারের প্রতিক্রিয়া ইতিবাচক নয়।

লিজ ইয়ং: হয়তো বড় প্রশ্নটি হলো, যদি ফেডারেল রিজার্ভ ব্যাংক বাজারে তার ভূমিকা কমিয়ে দেয়, যেমন কেভিন ওয়ারশ যদি প্রকৃতপক্ষে হস্তক্ষেপ কমান, তাহলে ২০০৮ এর আর্থিক সংকটের তুলনায় আমরা এখন কি এমন একটি সংকটের জন্য আরও ভালোভাবে প্রস্তুত?

মাইকেল:

আপনি স্বাধীনতা নিয়ে আলোচনা করবেন না বলেছেন, কিন্তু বাস্তবিক এটিই মূল সমস্যা। ট্রাম্প স্পষ্টতই ফেডকে স্বাধীন রাখতে চান না। তিনি শুধুমাত্র বাজারের চাপে হাত ছেড়ে দিয়েছিলেন, যদি বাজার তাঁর হস্তক্ষেপের সময় পতন না করত, তাহলে তিনি ইতিমধ্যেই ফেডকে নিয়ন্ত্রণ করে ফেলতেন।

2008 সালে ফেডেরেল রিজার্ভের হস্তক্ষেপ যে আর্থিক ব্যবস্থা এবং অর্থনীতিকে স্থিতিশীল রাখতে গুরুত্বপূর্ণ ভূমিকা পালন করেছিল, তা অস্বীকার করা কঠিন ছিল। সেই সিদ্ধান্তগুলি চরম ছিল, কিন্তু সেই সময়ের সিদ্ধান্তগ্রহণকারীরা 1929 সালের মহামন্দা সম্পর্কে গভীরভাবে অধ্যয়ন করেছিলেন এবং সেই সময়ের ফেডেরেল রিজার্ভের ভুলগুলি থেকে শিক্ষা লাভ করেছিলেন। আমি বিশ্বাস করি, ফেডেরেল রিজার্ভের হস্তক্ষেপ প্রয়োজনীয় ছিল।

যদি ট্রাম্পের প্রেসিডেন্সির সময় এমন একটি সংকট ঘটে, তাহলে আমি বিশ্বাস করতে পারি না যে তিনি ফেডকে বলবেন “কিছুই করবেন না, বাজারে হস্তক্ষেপ করবেন না”—এটা কখনই ঘটবে না।

লিজ ইয়ং: যদি আমরা ধরে নিই যে একটি সদৃশ সংকট এআই দ্বারা ঘটেছে, যেমন কোনও গুরুত্বপূর্ণ এআই কোম্পানির পতন বা সম্পূর্ণ ফান্ডিং চেইনের বিচ্ছিন্নতা, তাহলে ফেডারেল রিজার্ভ কি এআই কোম্পানিগুলিকে উদ্ধার করবে?

মাইকেল:

ট্রাম্প কখনও সরকারি সম্পদ ব্যবহার করে পরিস্থিতি ভালো দেখানোর বিষয়ে কোনও সমস্যা বোধ করেননি, আমি বিশ্বাস করতে পারি না যে ফেডারেল রিজার্ভ হঠাৎ করে সম্পূর্ণ অহস্তক্ষেপকারী প্রতিষ্ঠানে পরিণত হবে—এটি ট্রাম্পের শৈলী নয়।

টম লি:

আমি সম্মত। অর্থনৈতিক পতনের সম্ভাবনার মুখোমুখি হয়ে, ফেডারেল রিজার্ভ অবশ্যই পরিস্থিতি স্থিতিশীল রাখতে সমস্ত টুল ব্যবহার করবে। আমি মনে করি, এমনকি একটি মুক্ত বাজার প্রবণ ফেডারেল রিজার্ভও এই বিষয়ে সম্মত হবে।

যদি এআই কোম্পানিগুলি ভেঙে পড়তে শুরু করে, আমি মনে করি এগুলিকে জাতীয়করণ করা হবে। কারণ এটি এখন সাধারণ বাজার প্রতিযোগিতার বিষয় নয়, বরং মার্কিন যুক্তরাষ্ট্র এবং চীনের মধ্যে জাতীয় প্রতিযোগিতার বিষয়। আগামী দশকে, যে দেশ এআই এবং সংশ্লিষ্ট ইকোসিস্টেম নিয়ন্ত্রণ করবে, সেই দেশই সম্ভবত বিশ্বের সুপারপাওয়ার হয়ে উঠবে। যদি এআই-এর ফান্ডিং চেইন সত্যিই ভেঙে পড়তে শুরু করে, আমি বিশ্বাস করি যে প্রতিরক্ষা বিভাগও ইতিমধ্যেই এই পরিস্থিতির প্রতিক্রিয়া নেওয়ার সিমুলেশন করছে, যেমন NVIDIA-কে কিনে নেওয়া, অথবা তাইওয়ান থেকে যথেষ্ট পরিমাণে দক্ষতা সরিয়ে আনা, যাতে মার্কিন যুক্তরাষ্ট্রের ভিতরে TSMC-এর উৎপাদনক্ষমতা পুনর্গঠন করা যায়। আমি মনে করি, এই বিষয়টির গুরুত্ব এতটাই বেড়েছে যে, তারা সম্ভবত এইসবসম্পদকে জাতীয়করণের পথইবেছে।

মাইকেল:

বর্তমান পরিস্থিতি সত্যিই কিছুটা স্বীকারোক্তির বিপর্যয়। একদিকে, ট্রাম্প সরকার সরকারের অপ্রয়োজনীয়তা নিয়ে বড় বড় দাবি করছে, সরকারের আকার কমানোর দাবি করছে এবং যা বলা হয় “গভীর সরকার” তা বিলুপ্ত করছে। কিন্তু অন্যদিকে, তারা সরকারি হস্তক্ষেপের মাধ্যমে বাজারকে নিয়ন্ত্রণ করছে, যেভাবে আধুনিক ডেমোক্রেটরা কখনও চেষ্টা করেননি, বিজয়ী এবং পরাজিতদের বাছাই করছে।

ক্রিপ্টোকারেন্সি হিমশীতল এবং কোয়ান্টাম কম্পিউটিংয়ের হুমকি

লিজ ইয়াং: এবার আসুন ক্রিপ্টোকারেন্সি নিয়ে কথা বলি। আগে অনেকে মনে করত যে বিটকয়েনের দামের প্রবণতা নাসড্যাক ইনডেক্সের সাথে অত্যন্ত সম্পর্কিত, তাই বিটকয়েন টেক স্টকের প্রবণতার সাথে চলে। কিন্তু পরে এই সম্পর্কটি ভাঙল, এমনকি বিটকয়েন এবং সোনার মধ্যেও সম্পর্কটি আর ততটা শক্তিশালী রইল না। এখন কী ঘটছে? কি এটি ক্রিপ্টোকারেন্সির শীতকাল? এই শীতকালটি কতক্ষণ স্থায়ী হবে?

টম লি:

আমি প্রায় ১০ বছর ধরে ক্রিপ্টোকারেন্সি সম্পর্কিত লিখে আসছি। বিটকয়েনের বর্তমান মূল্য ইতিহাসের উচ্চতম মূল্যের তুলনায় প্রায় ৪০% কমে গেছে, যা ৫০% এর কাছাকাছি। এটি বিটকয়েনের জন্য এখন পর্যন্ত সাততমবারের মতো একটি সাম্প্রতিক উচ্চতম মূল্য থেকে প্রায় ৫০% এর পতন। এর মধ্যে তিনটি প্রকৃত ক্রিপ্টোকারেন্সি শীতকাল ছিল, যা ৯০% পতনের বিষম বাজারের দিকে নিয়ে গিয়েছিল, তাই যদি আপনি ক্রিপ্টোকারেন্সি ক্ষেত্রে দীর্ঘদিন থাকেন, তবে এই মূল্যের হঠাৎ পতনের ব্যথা আপনি সহজেই সহ্য করতে শিখেছেন।

তবে, এই বিষয়টি আগের বিষয়গুলি থেকে ভিন্ন। ক্রিপ্টোকারেন্সির বর্ণনা পরিবর্তন হচ্ছে, এটি ধীরে ধীরে একটি প্রতিষ্ঠানগত সম্পদ হয়ে উঠছে। এছাড়াও, এখন কোয়ান্টাম কম্পিউটিংয়ের হুমকি দেখা দিয়েছে, যা বাস্তবিকই বিটকয়েনের জন্য একটি প্রকৃত ঝুঁকি। যদি কোয়ান্টাম সুপ্রিমেসি বাস্তবিকভাবে বাণিজ্যিক হয়ে ওঠে, বিশেষ করে যদি চীন ইতিমধ্যেই সংশ্লিষ্ট প্রযুক্তি অর্জন করে থাকে, তবে প্রায় চারটির একটি বিটকয়েন ওয়ালেট চুরি হওয়ার সম্ভাবনা রয়েছে, কারণ সাতোশির ওয়ালেটগুলি এখনও আপগ্রেড করা হয়নি।

তবে, আমি মনে করি এটি বরং ক্রিপ্টোকারেন্সির একটি “ঝড়” ছিল, শীতকাল নয়। কিছু পতন ১০ অক্টোবর থেকে শুরু হয়, যেদিন ট্রাম্প চীনের জন্য নতুন ট্যারিফের প্রস্তাব দেন, যা ক্রিপ্টোকারেন্সি শিল্পে একটি সিরিজ লিভারেজ রিডাকশনের দিকে নিয়ে যায়, এবং এই লিভারেজ রিডাকশনটি ২০২২ সালের নভেম্বরে FTX-এর পতনের প্রভাবের চেয়েও বড়।

আমি মনে করি আমরা এখন ক্রিপ্টো শীতকালের মধ্যে নই, কারণ যদি আপনি ইথেরিয়ামের দৈনিক লেনদেনের ক্রিয়াকলাপ দেখেন, তবে এটি টোকেনাইজেশনের কারণে প্রকৃতপক্ষে সূচকীয়ভাবে বৃদ্ধি পাচ্ছে। এছাড়াও, ওয়ালস্ট্রিট ক্রিপ্টোকারেন্সি ক্ষেত্রে পদক্ষেপ শুরু করেছে। কিছুটা অর্থে, ক্রিপ্টোকারেন্সির সমস্যা হয়তো বেশিরভাগই সোনার খুব ভালো পারফরম্যান্সের কারণে, যা বাজারে ঝুঁকিপূর্ণ সম্পদের জন্য চাহিদা শোষণ করছে।

মাইকেল: আমার একটা প্রশ্ন আছে, আমি জানতে চাই ক্রিপ্টোকারেন্সির “ব্ল্যাক সুয়ান” ঘটনা কী হবে?

টম লি:

আমি কিছু সম্ভাবনা মনে করি। প্রথমটি হল কোয়ান্টাম কম্পিউটিং এনক্রিপশন অ্যালগরিদমকে ভাঙতে পারে। যদি কোয়ান্টাম কম্পিউটিং এনক্রিপশন অ্যালগরিদম ভাঙতে পারে, তাহলে বিটকয়েন আর নিরাপদ থাকবে না। অর্থাৎ, আপনার বিটকয়েন চিরকালের জন্য অনিরাপদ হয়ে যেতে পারে। বিটকয়েন যদি পুরনো ওয়ালেটগুলির আপগ্রেড না করে, তাহলে তাদের সম্ভবত একটি কোয়ান্টাম-প্রতিরোধী চেইনে বিটকয়েনকে ফর্ক করতে হবে, এবং সাতোশির মতো পুরনো ওয়ালেটগুলি বাতিল হয়ে যেতে পারে। এটি বিটকয়েনের মূল বিশ্বাসকে ভাঙবে, কারণ এর অর্থ হলো মানুষদেরকে সাতোশির কয়েনগুলি ত্যাগ করতে হবে। আর সাতোশির পরিচয়ই একটি রহস্য।

অন্য একটি ঝুঁকি হল কৃত্রিম বুদ্ধিমত্তা। বর্তমান বর্ণনা হল যে AI-কে সূক্ষ্ম লেনদেনে অংশগ্রহণ করতে হবে, কারণ যখন রোবটগুলি বাস্তব জগতে প্রবেশ করবে, তখন তাদের লেনদেনগুলি যাচাই করতে এবং অর্থ সংগ্রহ করতে হবে, এবং ব্লকচেইন এই লেনদেনগুলির ট্র্যাকিং করতে পারে এবং তাদের জন্য ডিজিটাল ওয়ালেট প্রদান করতে পারে। এই লেনদেনগুলির মাধ্যমে উৎপন্ন করা কর আয় এমনকি সরকারকে শ্রমিকদের করের উপর নির্ভরশীল হওয়ার প্রয়োজনীয়তা দূর করতে পারে, যা কিছুটা আর্থিক নিরাপত্তা নেটওয়ার্ক গড়ে তুলবে।

কিন্তু সমস্যা হলো, যদি এআই যথেষ্ট বুদ্ধিমান হয়ে ওঠে, তাহলে এগুলো নিজেরাই ব্লকচেইন চালাতে পারে। সেক্ষেত্রে পাবলিক ব্লকচেইনের প্রয়োজনীয়তা থাকবে না, কারণ এআই নিজেরাই ট্রানজেকশন যাচাইয়ের জন্য মুদ্রা সিস্টেম তৈরি করতে পারবে, এমনকি নিজস্ব মুদ্রা ভাষা তৈরি করতে পারবে।

লিজ ইয়াং: এই ব্ল্যাক সুয়ান ঘটনাগুলি ঘটার সম্ভাবনা কতটা?

টম লি:

এই প্রশ্নের মূল বিষয় হল সরকার কি এই কাঠামোগুলির উপর নিয়ন্ত্রণ রাখতে পারে এবং এগুলি থেকে কর আদায় করতে পারে। যদি সরকার কার্যকরভাবে নিয়ন্ত্রণ রাখতে পারে, তবে সম্ভবত এই “কৃষ্ণ হংস” ঘটনাগুলি এড়ানো যেতে পারে। অতীতে, ক্রিপ্টোকারেন্সির প্রতি একটি প্রধান সমালোচনা ছিল যে এটি কর এড়ানোর জন্য ব্যবহার করা যেতে পারে। আমি বিশ্বাস করি, এটিই নীতি নির্ধারকদের প্রচেষ্টার একটি প্রধান কেন্দ্র।

কিন্তু এখন আমরা দেখছি যে ক্রিপ্টোকারেন্সি ক্ষেত্রে আসলে একটি পারম্পরিক প্রতিযোগিতা চলছে। ওয়াল স্ট্রিটের এই স্বার্থপর পক্ষগুলি ক্ল্যারিটি অ্যাক্ট (Clarity Act) এর মতো উপায়ে ক্রিপ্টোকারেন্সির বর্ণনাকে নিজেদের পক্ষে বাঁকানোর চেষ্টা করছে, এবং নতুনদের দমন করার চেষ্টা করছে—এই প্রতিযোগিতার মডেলটি প্রতিবার নতুন প্রযুক্তি আবির্ভূত হলেই ঘটে, যা পাবলিক ব্লকচেইনের জন্য একটি আঘাত, কারণ ওয়াল স্ট্রিট কথার ক্ষমতা নিয়ন্ত্রণের চেষ্টা করছে।

মাইকেল:

আমি খুব কৌতূহলী যে, যখন এআই কর প্রদানের প্রয়োজনীয়তায় রেগে যাবে, তখন তারা কীভাবে দেখাবে? কি তারা ভোটাধিকারের দাবি করবে? হয়তো একটি “এআই টি পার্টি” আন্দোলনও শুরু হয়ে যাবে?

লিজ ইয়ং: স্যাম ব্যাঙ্কম্যান-ফ্রাইড সম্পর্কে বলুন, আপনি মনে করেন সে এখন কী করছে? যদিও অধিকাংশ মানুষ তার নাম শুনতে চাইবেন না।

মাইকেল:

তিনি একটি অত্যন্ত শক্তিশালী ক্রিপ্টোকারেন্সি এক্সচেঞ্জ তৈরি করেছিলেন, যা জেন স্ট্রিট এবং জাম্প ট্রেডিংয়ের মতো হাই-ফ্রিকোয়েন্সি ট্রেডিং কোম্পানিগুলিকে আকর্ষণ করেছিল, এবং তিনি একটি শিল্প-গ্রেড ক্রিপ্টোকারেন্সি এক্সচেঞ্জ তৈরি করেছিলেন, যার কার্যকারিতা নিয়ে তাঁর বিনিয়োগকারীদেরও কখনও প্রশ্ন উঠেনি। এই এক্সচেঞ্জটি এতটাই সফল হওয়ায়, তিনি নিজের ব্যবসাকে বিপদে ফেলার মতো ঝুঁকি নেওয়ার কথা ভাবা কঠিন।

তিনি নিজেই একজন হাই-ফ্রিকোয়েন্সি ট্রেডার, জেন স্ট্রিট থেকে এসেছেন এবং পরে ক্রিপ্টোকারেন্সি মার্কেটে প্রবেশ করেন, তিনি দেখেছিলেন যে সেই সময়ের এক্সচেঞ্জ সিস্টেম খুব খারাপ, তাই তিনি একটি ভালো এক্সচেঞ্জ তৈরি করেন। FTX-এর পতনের সময়, আমি ভাবছিলাম যে এই ব্র্যান্ডটি কোনো কোম্পানি কিনে পুনরায় শুরু করবে। বিশেষ করে, FTX এখন বিশ্বব্যাপী সবচেয়ে পরিচিত এক্সচেঞ্জ ব্র্যান্ডগুলির মধ্যে একটি হয়ে উঠেছিল, যদিও সেটি নেতিবাচক খবরের মাধ্যমেই পরিচিতি লাভ করেছিল।

অন্যদিকে, আমি মনে করি তিনি “প্রভাবশালী দানশীলতা” (Effective Altruism) আন্দোলনের প্রতি সত্যিকারের আস্থা রাখেন। তিনি এবং এই আন্দোলনের অন্যান্য সদস্যরা কিভাবে দক্ষতার সাথে আয় করে এবং সেই আয়ের অংশ দান করা যায়, তার বিষয়ে নিয়মিত আলোচনা করছেন। এটি একটু অদ্ভুত মনে হলেও, এটি একটি আকর্ষণীয় ঘটনা। এমনকি Jane Street-ও চিন্তিত হয়ে পড়েছে যে তারা খুব বেশি “প্রভাবশালী দানশীল” নিয়োগ করছে, কারণ এই মানুষদের অর্থের প্রতি ইচ্ছা কম, এবং তারা প্রথাগত কর্মচারীদের মতো হ্যামপটনে তিনটি ভিলা কিনতে চায়না, যার ফলে কোম্পানির জন্য পদার্থগত প্রলোভনের মাধ্যমে তাদেরকে উৎসাহিত করা কঠিন।

আমি মনে করি আমরা স্যাম ব্যাঙ্কম্যান-ফ্রাইডের শেষ কথা এখনই শুনব না। সে যেখানেই থাকুক না কেন, সে সবকিছুকে আরও আকর্ষক করে তুলবে। এমনকি জেলখানাও তার কারণে আকর্ষক হয়ে উঠেছে। সে একদিন P. Diddy, হন্ডুরাসের পূর্ব প্রেসিডেন্ট এবং অন্যান্য বিখ্যাত ব্যক্তিদের সাথে একই কোঠায় ছিল, যা একটি সিটকমের মতো। শোনা যাচ্ছে যে জেলখানার কর্মচারীরা তাকে ক্রিপ্টোকারেন্সি বিনিয়োগ সম্পর্কে পরামর্শ নিচ্ছিল, আর অন্যান্য কারাবন্দীরা তাকে অর্থ সংগ্রহে সাহায্য করতে চাচ্ছিল।

আমি তাকে দেখতে ব্রুকলিনের জেলেও গিয়েছিলাম, যা আমার প্রথম ব্রুকলিন ভিজিট ছিল। সে বিশেষভাবে বন্ধুত্বপূর্ণ মানুষ ছিল না, আমি বুঝতে পারিনি যে অন্যরা তাকে কেন এতটাই আকৃষ্ট হয়। সে প্রতিদিন ডায়েরি লিখত, জেলের একটি ইমেইল সিস্টেমের মাধ্যমে তার ডায়েরির সাবস্ক্রিপশন নেওয়া যেত। আমি তার ডায়েরি পড়েছি, যাতে জেলের মধ্যে তার দৈনন্দিন জীবনযাপনের বিস্তারিত বর্ণনা ছিল।

প্রেডিকশন মার্কেটের স্পেকুলেশন কিভাবে ফাইন্যান্স এবং সমাজকে পুনরায় গঠন করছে

লিজ ইয়ং: কেউ কেউ মনে করেন, স্পোর্টস বেটিং, প্রেডিকশন মার্কেটের উত্থান এবং ক্রিপ্টোকারেন্সির মতো নতুন সম্পদ শ্রেণীর উদ্ভব স্টক মার্কেটে হতে পারে এমন স্পেকুলেশনের জন্য নতুন আউটলেট তৈরি করেছে। এর অর্থ কি স্টক মার্কেটের ফোম ঝুঁকি কমেছে? টম, আপনার মতামত কী?

টম লি:

আমি মনে করি এটি সত্যিই কিছুটা যুক্তিসঙ্গত। প্রথমত, প্রেডিকশন মার্কেট খুবই উপকারী, কারণ এটি "ক্রিস্টাল বল" এর সবচেয়ে কাছাকাছি। আমরা Fundstrat-এ Polymarket-এর মতো এগ্রিগেটেড ডেটা ব্যবহার করি নির্বাচনের ফলাফল ট্র্যাক করতে। 2024 সালে, আমরা নেট সিলভারের মতো প্রেডিকশন এক্সপার্টদের চেয়ে Polymarket-এর ডেটার উপর আরও বেশি নির্ভর করেছিলাম। Polymarket মার্কিন যুক্তরাষ্ট্রের ৫০টি রাজ্যের নির্বাচনের ফলাফল সঠিকভাবে ভবিষ্যদ্বাণী করেছিল, তাই ডেটা দৃষ্টিকোণ থেকে, প্রেডিকশন মার্কেট সত্যিই মূল্যবান।

তবে ব্যবহারকারীদের জন্য, প্রেডিকশন মার্কেট বেশিরভাগই একটি জুয়ের মতো, আমি মনে করি এটি সত্যিই কিছু সামাজিক প্রভাব ফেলবে। তবে প্রেডিকশন মার্কেট বা ক্রিপ্টোকারেন্সির ক্ষেত্রে, এগুলি আমাদের শেয়ার কী তা পুনর্সংজ্ঞায়িত করতে সাহায্য করছে, যা বিত্তীয় শিল্পের জন্য একটি বিশাল উদ্ভাবন।

উদাহরণস্বরূপ, ভবিষ্যতে যদি আপনি টেসলার শেয়ার কিনতে চান, তাহলে এখন আপনাকে প্রতি শেয়ারের জন্য 400 ডলার খরচ করতে হবে। কিন্তু তাত্ত্বিকভাবে, টেসলার শেয়ারকে বিভিন্ন আয় প্রবাহে বিভক্ত করা যেতে পারে, যেমন ভবিষ্যতের কোনো একটি বছরের আয়কে টোকেনাইজ করা। যদি কেউ শুধুমাত্র 2036 সালের আয় প্রবাহটি কিনতে চায়, তাহলে সে সেটি আলাদাভাবে কিনতে পারবে। এটি নিয়ন্ত্রণকারীদের জন্য শুধুমাত্র বাজারের কীভাবে তাদের আয়কে মূল্যায়ন করছে তা জানতে সহায়তা করে, এবং বিনিয়োগকারীদের জন্যও এটি একটি লটারির মতো পছন্দ। যদি কোম্পানির পারফরম্যান্স প্রত্যাশার চেয়েও বেশি হয়, তাহলে এই টোকেনাইজড আয়গুলির আয়টি পুরোপুরি শেয়ারটি কিনতে চেয়েও beshi kharje hobe।

অবশ্যই, এই নতুন উদ্ভাবনগুলির আবির্ভাবের সাথে সাথে বিনিয়োগের ক্রিয়াকলাপও বৃদ্ধি পায়, যা বিজয়ী এবং হারানোকে নিয়ে আসে, কিন্তু এটিই পুঁজিবাদের স্বভাব। 1974 সাল থেকে, প্রায় 40,000টি কোম্পানি আইপিও বা বিভাজনের মাধ্যমে শেয়ার বাজারে প্রবেশ করেছে। এর মধ্যে, 90% শেয়ারের মূল্য 50% এরও বেশি কমেছে, এবং এই 50% এরও বেশি কমে যাওয়া কোম্পানিগুলির 90% চূড়ান্তভাবে শূন্যে চলে গেছে। অর্থাৎ, বেশিরভাগ শেয়ার চূড়ান্তভাবে অকিঞ্চন হয়ে যায়।

মাইকেল:

প্রশ্নটি ছিল যে, এগুলো কি শেয়ার বাজারকে আরও যুক্তিসঙ্গত করে তুলেছে? এটি স্পষ্টতই সত্য নয়। যদিও এটি একটি ভালো বিষয়ের মতো শোনাচ্ছে, তবে আমার মতে শেয়ার বাজার স্পোর্টস বেটিংয়ের আইনগতকরণের কারণে আরও যুক্তিসঙ্গত হয়নি।

আমরা আগে স্পোর্টস বেটিং নিয়ে একটি পডকাস্ট সিরিজ তৈরি করেছিলাম, এর ইতিহাস অনুসন্ধান করা খুবই আকর্ষণীয় ছিল। এই বিষয়ে সমগ্র দেশের দৃষ্টিভঙ্গি সম্পূর্ণভাবে পরিবর্তিত হয়েছে। আগে, স্পোর্টস লিগগুলি স্পোর্টস বেটিংকে “দৈত্যের কাজ” বলে মনে করত, কিন্তু এখন এটি তাদের বৃদ্ধির প্রধান ইঞ্জিন হয়ে উঠেছে।

কিন্তু স্পোর্টস বেটিং খেলাকে ক্ষতি করছে, এটি অনেক খারাপ উদ্দীপনা নিয়ে এসেছে। আমরা আগেই ভবিষ্যদ্বাণী করেছিলাম যে সমস্যাগুলি কোথায় দেখা দেবে, এবং এখন প্রমাণিত হয়েছে যে আমরা সঠিক ছিলাম। উদাহরণস্বরূপ, কলেজ বাস্কেটবল ম্যাচে, খেলোয়াড়রা কোনও আয় করেন না, কিন্তু ম্যাচটির উপর বিশাল বেটিং হয়, একজন খেলোয়াড়ের পারফরম্যান্সই ম্যাচের ফলাফল পরিবর্তন করতে পারে, ফলে বিভিন্ন স্ক্যান্ডালের সূচনা হয়। কলেজ স্পোর্টসের প্রপ বেটিংকে নিষিদ্ধ না করলে, এই ধরনের ঘটনা চলতেই থাকবে। আমি ভবিষ্যদ্বাণী করি যে সরকার চূড়ান্তভাবে হস্তক্ষেপ করবে, কিন্তু আমরা এই সময়কালটির পিছনে ফিরে তাকালে, এটি সমাজের জন্য বাস্তবেই ভালো হয়নি।

এই মতামত জনপ্রিয় নাও হতে পারে, বিশেষ করে যুবকদের জন্য, যেহেতু স্পোর্টস বেটিংয়ের আকর্ষণ অত্যন্ত বড়। আমার ছেলে সম্প্রতি হাইস্কুল শেষ করেছে, এবং তার অনেক বন্ধু ক্যালিফোর্নিয়ায় পড়ছে। যদিও ক্যালিফোর্নিয়া এমন কয়েকটি রাজ্যের মধ্যে একটি যেখানে স্পোর্টস বেটিং এখনও অবৈধ, কিন্তু এই অপরিপক্বদের বিভিন্নভাবে স্পোর্টস বেটিং অ্যাকাউন্ট খুলেছে, এবং আপনি অনুমান করতে পারেন যে এই ধরনের আচরণ কিছুকে বাস্তব জীবনের সমস্যার মধ্যে নিয়ে যাবে।

যখন আমরা সেই পডকাস্টটি করেছিলাম, তখন থেকে দেখে মনে হচ্ছে যে ফ্যানডুয়েল এবং ড্রাফটকিংসের মতো আগের বাজার নিয়ন্ত্রণকারীদের এখন সমস্যার মধ্যে পড়তে হচ্ছে। প্রেডিকশন মার্কেটগুলি ধীরে ধীরে তাদের ব্যবসাকে প্রতিস্থাপন করছে, এবং প্রেডিকশন মার্কেটগুলির অপারেটিং প্ল্যাটফর্মগুলিকে কমোডিটি এক্সচেঞ্জ হিসাবে শ্রেণীবদ্ধ করা হয়েছে, যার অর্থ এগুলি রাজ্য সরকারের নিয়ন্ত্রণের বাইরে। আমি এটিকে ভালো বিষয় মনে করি না।

প্রেডিকশন মার্কেট নিজেই একটি খুব আকর্ষণীয় উদ্ভাবন। আমি পছন্দ করি যে মানুষ এটি ব্যবহার করে রাজনীতির উপর বেট লাগাতে পারে, কিন্তু আমার মনে হয় স্পোর্টস বেটিংয়ের সমস্যা হলো এর আকার খুব বড়, এটি নিয়ন্ত্রণের বাইরে চলে গেছে। এটি স্পোর্টসকে ধ্বংস করবে এবং অনেক তরুণ পুরুষের জীবনকেও ধ্বংস করবে।