এই প্রতিবেদনটি Tiger Research দ্বারা প্রণীত। এআই স্মার্ট এজেন্টগুলি এখন নিজেরাই চুক্তি স্বাক্ষর করতে, পেমেন্ট করতে এবং ট্রেড করতে পারে। কিন্তু একটি সমস্যা এখনও সমাধান হয়নি: আপনি কিভাবে জানবেন যে অপরপক্ষের স্মার্ট এজেন্টটি কে? এই নিবন্ধটি KYA স্ট্যান্ডার্ডের বিতর্কে চারটি খেলোয়াড়ের ভিন্ন পদ্ধতি এবং নিয়ন্ত্রকদের কতটা এগিয়েছেন তা বিশ্লেষণ করে।

মূল বিষয়গুলি

- এখন এআই স্মার্ট এজেন্টগুলি স্বয়ংক্রিয়ভাবে চুক্তি, পেমেন্ট এবং ট্রেডিং বাস্তবায়ন করছে, তবে পরিচয় যাচাইয়ের জন্য বাজারে এখনও একটি একীভূত মান নেই। A2A (এজেন্ট-টু-এজেন্ট) পরিস্থিতিতে, KYA এখন KYC-এর চেয়ে বেশি গুরুত্বপূর্ণ হয়ে উঠছে।

- KYA সর্বত্র প্রয়োজন হয় না। গুগল, ওপেনএআই, কয়েনবেস এই কেন্দ্রীয় প্ল্যাটফর্মগুলির ভিতরে, বিদ্যমান KYC যথেষ্ট। KYA প্রকৃতপক্ষে প্রয়োজন হয় যখন স্বাধীনভাবে ডিপ্লয় করা এজেন্টগুলি DEX, A2A পেমেন্ট, বিক্রেতা পেমেন্টের সাথে যুক্ত হয়।

- স্ট্যান্ডার্ডের প্রতিদ্বন্দ্বিতা শুরু হয়েছে। ERC-8004, Visa TAP, Trulioo, Sumsub যথাক্রমে চেইন-অন, পেমেন্ট নেটওয়ার্ক, কমপ্লায়েন্স সার্টিফিকেশন এবং রিস্ক ডিটেকশনের চারটি ভিন্ন দিক থেকে প্রবেশ করেছে।

- নিয়ন্ত্রণ এখন কার্যকর হয়েছে। ইউরোপীয় ইউনিয়নের এআই আইন, মার্কিন যুক্তরাষ্ট্রের এনিস্ট এবং সিঙ্গাপুরের জাতীয় কাঠামো সবই এজেন্ট পরিচয় ব্যবস্থাপনাকে অগ্রাধিকার হিসেবে নির্ধারণ করেছে। ২০১৯ সালের FATF ট্রাভেল রুল নির্ধারণ করেছিল কোন ক্রিপ্টো এক্সচেঞ্জগুলি বেঁচে থাকবে, এবার KYA-এর জন্যও সম্ভবত একই স্ক্রিপ্ট পুনরাবৃত্তি হবে।

1. কেন এখন

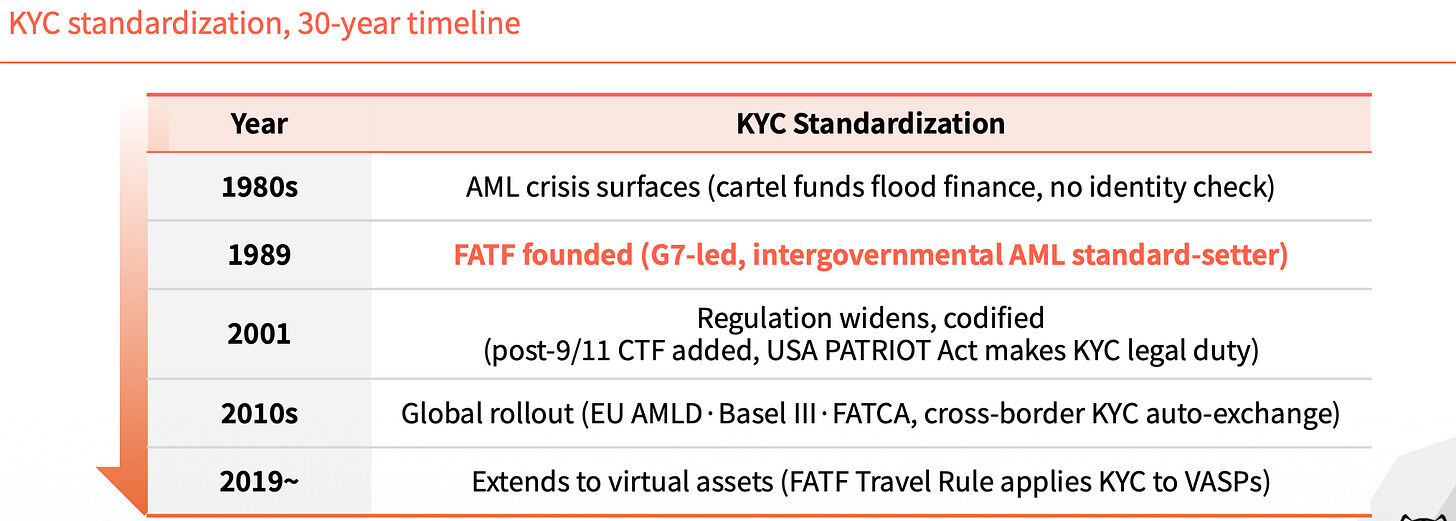

KYC ফাইন্যান্সের সেই স্তরকে পুনর্গঠন করেছে

1989 এর আগে, বিশ্ব আর্থিক ব্যবস্থায় কোনও একক পরিচয় মানদণ্ড ছিল না। এই ফাঁকটি অবৈধ অর্থ এবং কালো অর্থের উৎসের সন্ধান করা কঠিন করে তুলেছিল। যতক্ষণ না সেই বছর FATF-এর প্রতিষ্ঠা হয়, ততক্ষণ KYC ব্যবসায়ের জন্য একটি বাধ্যতামূলক প্রয়োজনীয়তা হয়ে ওঠেনি, যা অবৈধ অর্থকে বাইরে রেখেছিল।

পরবর্তী তিন দশকে, KYC-এর প্রভাব ধাপে ধাপে বিস্তৃত হয়। ২০০১ সালে ৯/১১-এর পর জঙ্গি অর্থায়ন বিরোধী প্রাবধান যোগ করে, মার্কিন যুক্তরাষ্ট্রের প্যাট্রিয়ট অ্যাক্ট KYC-কে আইনগত বাধ্যবাধকতা হিসেবে উন্নীত করে। ২০১০-এর দশকে ইউরোপীয় ইউনিয়নের AMLD, ব্যাসেল প্রোটোকল III এবং FATCA ক্রমাগত কার্যকর হয়, এবং ক্রস-বর্ডার KYC তথ্য স্বয়ংক্রিয়ভাবে আদান-প্রদান শুরু হয়। ২০১৯ সালে FATF-এর ট্রাভেল রুল KYC-কে ভার্চুয়াল অ্যাসেট সার্ভিস প্রোভাইডারদেরও বিস্তার করে।

প্রতিটি বিস্তার একটি ফাঁক পূরণ করে।

বিনা এজেন্ট পরিচয়ে, সিস্টেম পিছিয়ে যাচ্ছে

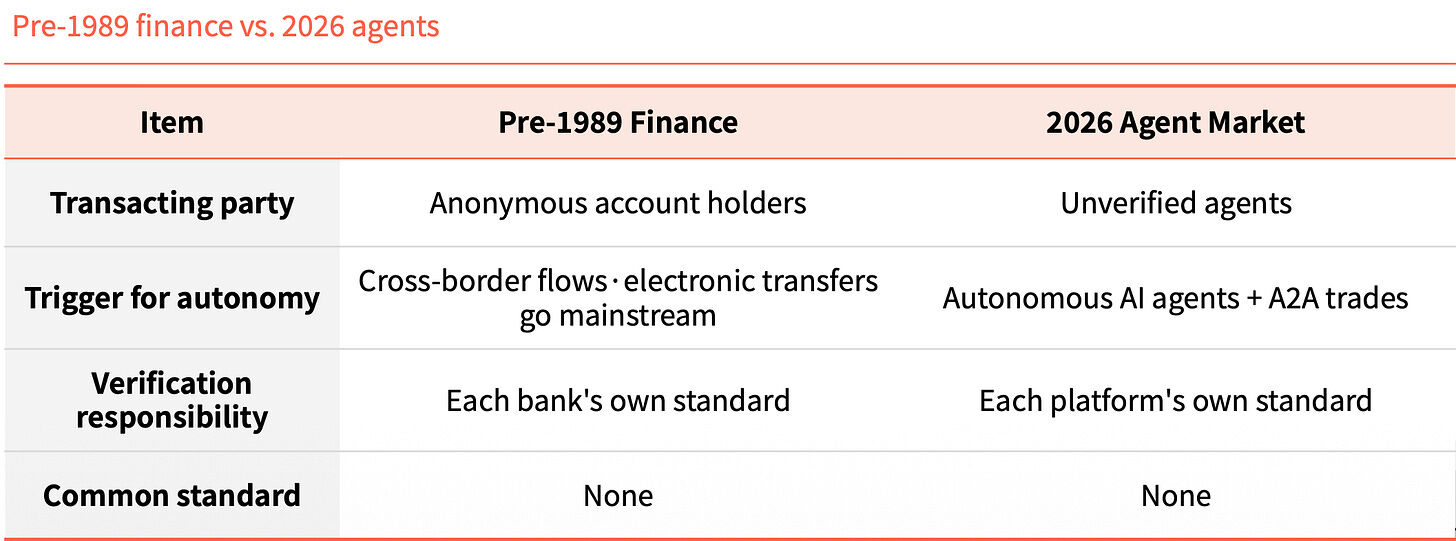

এখন ফিরে আসি। এআই এজেন্টগুলির জন্য মানুষের পর্যবেক্ষণের প্রয়োজন হয় না, তারা নিজেরাই চুক্তি স্বাক্ষর, পেমেন্ট এবং ট্রেড করতে পারে। কিন্তু কেউই প্রমাণ করতে পারে না যে এটি কে।

A2A পরিবেশে দায়িত্বের সীমানা অস্পষ্ট। সমস্যা হলে কার কাছে যাবেন, কেউই বলতে পারছে না। ব্যবহারকারীরা সহজেই ধোঁকাবাজি এবং বিভিন্ন ধরনের প্রতারণার শিকার হয়ে যায়।

1989 এর আগের আর্থিক ব্যবস্থা এবং 2026 এর এজেন্ট বাজারকে পাশাপাশি রাখলে তাদের কাঠামো অবিশ্বাস্যভাবে মিলে যায়। তখন অ্যানোনিমাস অ্যাকাউন্টগুলি ক্রস-বর্ডারে চলাচল করছিল, আজ A2A ট্রেডিংয়ে অযাচিত এজেন্টগুলি চলাচল করছে। তখন যাচাইয়ের দায়িত্ব প্রতিটি ব্যাংকের হাতে ছিল, আজ প্রতিটি প্ল্যাটফর্মের হাতে। কোনো সাধারণ মানকই নেই।

এই সাদৃশ্য দৈব নয়, এটি একটি নিয়ম। প্রযুক্তি আগে এগিয়ে গেছে, পরিচয় স্তরটি তা অনুসরণ করেনি।

KYA কী

KYA (Know Your Agent) হল একটি বিশ্বাসযোগ্যতা মেকানিজম যা স্মার্ট এজেন্টের উৎস, অধিকার এবং দায়িত্ব পূর্বেই যাচাই করে।

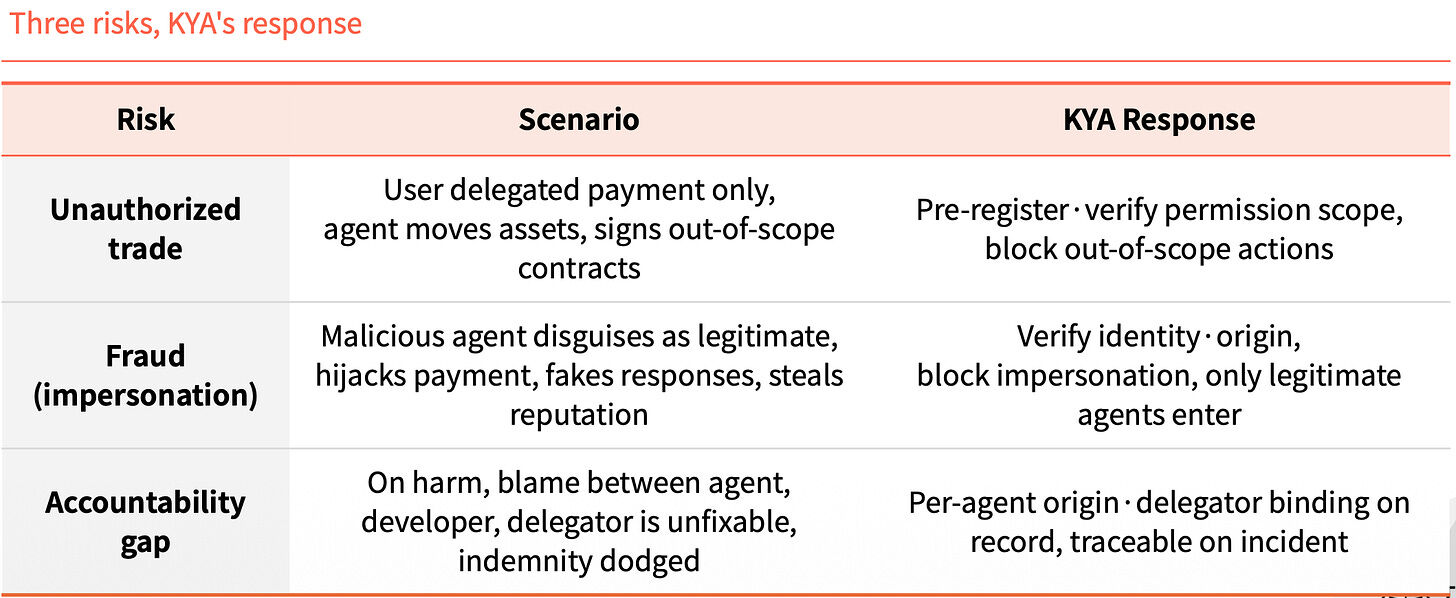

এই ধাপটি এড়িয়ে যাওয়ার ফলে একসাথে তিনটি ঝুঁকি দেখা দেয়। প্রথমটি অতিরিক্ত অনুমতি: ব্যবহারকারী শুধুমাত্র পেমেন্টের অনুমতি দিয়েছে, কিন্তু এজেন্টটি সম্পদ স্থানান্তর করে বা অনুমোদিত সীমার বাইরের চুক্তি সই করে। দ্বিতীয়টি পরিচয় ছাড়া: ক্ষতিকারক এজেন্টগুলি আইনসম্মতভাবে প্রতিনিধিত্ব করে, পেমেন্ট অপহরণ করে, মিথ্যা প্রতিক্রিয়া প্রদান করে এবং বিশ্বাসযোগ্যতা চুরি করে। তৃতীয়টি দায়বদ্ধতার খালি জায়গা: সমস্যা ঘটলে, এজেন্ট, ডেভেলপার, এবং প্রতিনিধিরা পরস্পরকে দোষারোপ করে, যার ফলে ক্ষতিপূরণের দাবি করা যায় না।

KYA এই তিনটি বিষয়কে আগে থেকেই লক করে দেয়। পূর্বানুমতি এবং অনুমতির সীমানা নিয়ন্ত্রণ করে, অতিক্রমকৃত কার্যক্রমগুলিকে সরাসরি বন্ধ করে দেয়। পরিচয় এবং উৎস যাচাই করে, শুধুমাত্র আইনসম্মত এজেন্টগুলিকেই প্রবেশ করতে দেয়। প্রতিটি এজেন্টের উৎস এবং প্রতিনিধিত্বকারীকে রেকর্ডের সাথে বাঁধা থাকে, যাতে কোনো সমস্যা হলে তা ট্র্যাক করা যায়।

2. KYA কোথায় কাজ করবে

এখানে সব জায়গাতেই দরকার নেই

কেন্দ্রীয় প্ল্যাটফর্মগুলিতে আসলে KYA-এর প্রয়োজন হয় না। ব্যবহারকারীরা KYC করেছে, প্ল্যাটফর্ম নিজেই গ্যারান্টি দিচ্ছে, সম্পূর্ণ লিঙ্কটি একটি বন্ধ চক্র।

KYA প্রয়োজন হয় প্ল্যাটফর্ম থেকে বাইরের খোলা পরিবেশে। স্মার্ট এজেন্টগুলিকে DEX-এর সাথে যোগাযোগ করতে হবে, A2A পেমেন্ট করতে হবে এবং ব্যবসায়ীদের পেমেন্ট করতে হবে। এই সময় কেউ গ্যারান্টি দেয় না, কেউ এটির জন্য দায়ী হয় না।

একটি উদাহরণ দিই। একটি দেশের ভিতরে ঘুরতে গেলে শুধু আইডি কার্ড (KYC) যথেষ্ট। কিন্তু যখন আপনি সীমান্ত পার হন (প্ল্যাটফর্ম থেকে বাইরে যান), পরিস্থিতি বদলে যায়, এবং আপনাকে প্রবেশ পয়েন্টে পরীক্ষা করতে হয় (KYA), যেখানে আপনার উদ্দেশ্য এবং বিশ্বস্ততা পরিষ্কার করতে হয়।

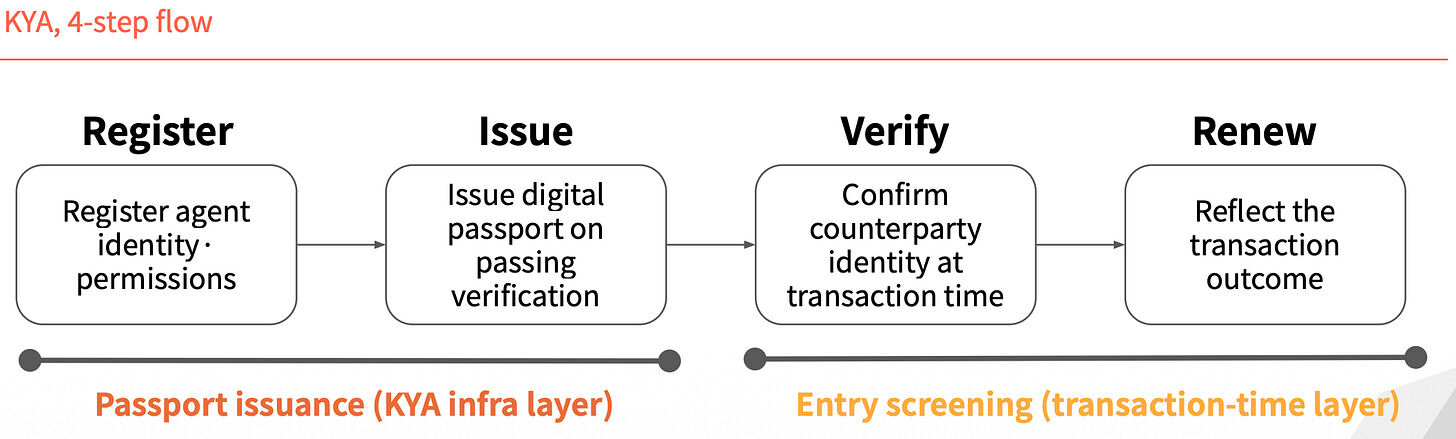

চার ধাপের প্রক্রিয়া

KYA-এর কার্যপ্রণালী চারটি ধাপে বিভক্ত করা যায়। প্রথম দুটি ধাপ হল "পাসপোর্ট জারি": প্রথমে এজেন্টের পরিচয় এবং অধিকার নিবন্ধন করুন, যাচাইয়ের পর ডিজিটাল পাসপোর্ট জারি করুন। পরবর্তী দুটি ধাপ হল "প্রবেশ পরীক্ষা": লেনদেনের সময় বিপক্ষের পরিচয় নিশ্চিত করুন, এবং লেনদেনের ফলাফলের ভিত্তিতে রেকর্ড আপডেট করুন।

পরিচয় একবার জারি করে স্থায়ী হয় না, বরং প্রতিটি লেনদেনের জন্য পুনরায় যাচাই করা হয়।

3. চারজন খেলোয়াড় স্ট্যান্ডার্ড নিয়ে প্রতিযোগিতা করছেন

বর্তমানে মান নিয়ে প্রতিদ্বন্দ্বিতায় চারটি খেলোয়াড় রয়েছে, যাদের পথ সম্পূর্ণ ভিন্ন।

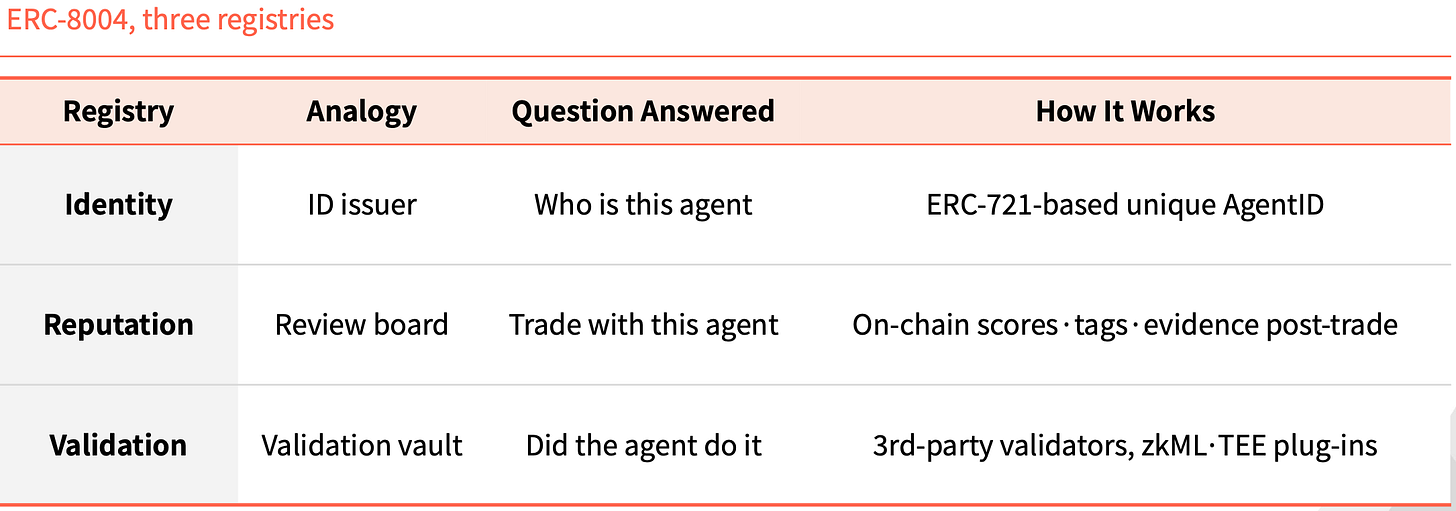

ERC-8004: পরিচয়কে NFT হিসেবে তৈরি করুন

ERC-8004 শুধুমাত্র চেইন-অন পদ্ধতি অনুসরণ করে। এটি ERC-721-এর উপর একটি পরিচয় স্তর যোগ করে, যেখানে প্রতিটি এজেন্টকে একটি অনন্য আইডি হিসাবে একটি NFT মিন্ট করা হয়।

তিনটি চেইন-অন রেজিস্ট্রি রয়েছে। আইডেন্টিটি দায়ী "এই এজেন্টটি কে" — ERC-721-ভিত্তিক ইউনিক এজেন্টআইডি দ্বারা। রেপুটেশন দায়ী "কি এটির সাথে ট্রেড করা যায় কিনা" — ট্রেডের পরে চেইনে রেটিং, ট্যাগ এবং প্রমাণ রাখা হয়। ভ্যালিডেশন দায়ী "এটি কি সত্যিই সেই কাজটি করেছে" — তৃতীয় পক্ষের যাচাইকারীদের দ্বারা zkML, TEE ইত্যাদি প্লাগইন ব্যবহার করে যাচাই করা হয়।

এটি ইথেরিয়ামের ইতিহাসে প্রথমবারের মতো নয়। ERC-20 টোকেন প্রক্রিয়াকরণকে স্ট্যান্ডার্ডাইজ করেছে, USDT, USDC, UNI, AAVE সবই এর উপর বাড়ে। ERC-721 NFT প্রক্রিয়াকরণকে স্ট্যান্ডার্ডাইজ করেছে, CryptoPunks, BAYC, ENS পুরো NFT বাজারকে সমর্থন করে। ERC-8004 ঠিক একই ভূমিকা পালন করবে।

Visa TAP: পেমেন্ট নেটওয়ার্ক দিয়ে প্যাক করুন

Visa-এর দৃষ্টিভঙ্গি সম্পূর্ণ ভিন্ন। এটি এজেন্টকে একটি পরিচয় প্রমাণ (Agent Intent) প্রদান করে, যা একটি কার্ডের মতো। এই চাবিটি ছাড়া, এজেন্ট কোনো লেনদেনই শুরু করতে পারবে না। Visa প্রথমে অনুমোদন করে, তারপরই চাবি প্রদান করে, এবং প্রতিটি লেনদেনের জন্য বিক্রেতাকে স্বাক্ষরসহ প্রেরণ করতে হয়।

ব্যবসায়ীকে একটি সিগনেচার নয়, তিনটি পাঠানো হয়। এজেন্ট ইনটেন্ট স্মার্ট এজেন্টের বৈধতা প্রমাণ করে, যা VIC দ্বারা অনুমোদিত কী দ্বারা সমর্থিত। কনজুমার রিকগনিশন এটি কার জন্য কাজ করছে তা ব্যাখ্যা করে, ব্যবহারকারীর শনাক্তকরণ ব্যবসায়ীকে পাঠায়। পেমেন্ট ইনফরমেশন পেমেন্ট টোকেন বা হ্যাশড কার্ড তথ্য ব্যবহার করে পেমেন্টের গ্যারান্টি প্রদান করে।

Visa এই সবকিছুকে একটি বড় প্যাকেজের মধ্যে রাখে, যার নাম Visa Intelligent Commerce (VIC)। এর মধ্যে TAP-এর পাশাপাশি Agent APIs (Visa কার্ড ব্যবহারের সময় চলে এমন নিজস্ব প্রযুক্তি), Tokenization (শুধুমাত্র AI-এর জন্য প্রেরিত token), এবং Intelligent Commerce Connect (AP2, ACP, x402 ইত্যাদি প্রতিদ্বন্দ্বী প্রোটোকলের সাথে সামঞ্জস্যপূর্ণ) অন্তর্ভুক্ত রয়েছে।

যুক্তিটি স্পষ্ট। বিসা বছর আগে পেমেন্ট নেটওয়ার্কের প্রবেশদ্বারটি ধরে রেখেছিল, এখন সে চায় এই বুদ্ধিমত্তা যুগটিকেও নিজের পথে যোগ করতে। যদি বুদ্ধিমত্তা-ভিত্তিক পেমেন্ট কার্ড নেটওয়ার্কের উপর ভিত্তি করেই চলতে থাকে এবং এই প্যাকেজটি ডিফল্ট বিকল্প হয়ে যায়, তাহলে বিসার শেয়ারটি নিরাপদে থাকবে।

Trulioo: এসএসএল সিস্টেমটি ব্যবহার করুন

Trulioo হল বিশ্বব্যাপী KYC, KYB সঙ্গতির ক্ষেত্রের একজন খেলোয়াড়, যিনি এখন তাঁর যাচাই স্ট্যাককে KYA-এ প্রসারিত করেছেন।

এটি ওয়েবসাইটের SSL সার্টিফিকেটের প্যাটার্নকে অনুসরণ করে। SSL-এর ক্ষেত্রে, CA (Certificate Authority) ওয়েবসাইটকে TLS সার্টিফিকেট প্রদান করে, যা শুধুমাত্র ডোমেইনকে যাচাই করে। Trulioo-এর প্রস্তাবিত DPA (Digital Passport Authority) তখন এজেন্টগুলিকে DAP (Digital Agent Passport) প্রদান করে, যা ডেভেলপার KYB এবং ব্যবহারকারী KYC উভয়কেই যাচাই করে।

DAP একটি স্থির সার্টিফিকেট নয়। এটি একটি আপডেট হওয়া এক্টিভ টোকেন, যা প্রতিটি ট্রেডের জন্য পুনরায় যাচাই করা হয়। যখনই ডিপোজিট রদ করা হয় বা অস্বাভাবিকতা শনাক্ত করা হয়, DAP তাৎক্ষণিকভাবে বাতিল হয়ে যায়।

এর পাঁচটি চেকপয়েন্ট রয়েছে: Provenance (কোন ডেভেলপার তৈরি করেছে), User Binding (কে অনুমতি দিয়েছে), Permission Scope (কী কাজ করা যায়), Behavior Telemetry (এখন কী করছে), Risk Scoring (ঝুঁকি স্কোরিং)।

ব্যাংক এবং ফিনটেক আইনগতভাবে ব্যক্তি এবং কোম্পানির পরিচয় যাচাই করতে বাধ্য। যখন এজেন্টগুলি ফাইন্যান্সিয়াল ক্ষেত্রে প্রবেশ করে, তখন Trulioo-এর KYC, KYB পজিশনটি আরও দৃঢ় হয়ে ওঠে।

Sumsub: অস্বাভাবিকতা পর্যবেক্ষণ করুন, প্রমাণপত্র প্রদান করবেন না

সামসাবের প্রবেশার্ধ আগের তিনটির থেকে ভিন্ন। এটি মানক বা সার্টিফিকেট জারি করে না, বরং এজেন্ট অস্বাভাবিক লেনদেন করলে পিছনের ব্যক্তিকে পুনরায় যাচাই করে।

এটি 2015 থেকে কমপ্লায়েন্স ভিত্তিক ব্যবসা চালিয়ে আসছে, এবং এই যাচাই সিস্টেমটি এখন এজেন্টের অস্বাভাবিক আচরণ শনাক্ত করতে ব্যবহার করা হয়। প্রক্রিয়াটি তিনটি ধাপে বিভক্ত। প্রথমে অটোমেশন ডিটেকশন করা হয়, যেখানে ডিভাইস এবং এজেন্টের বৈশিষ্ট্যের মাধ্যমে মানুষ এবং মেশিনকে আলাদা করা হয়। তারপর ঝুঁকি স্কোরিং করা হয়, যেখানে প্রসঙ্গ, পরিমাণ এবং ইতিহাসগত ডেটা একত্রিত করে ঝুঁকির স্কোর দেওয়া হয়। শেষে Liveness যাচাইকরণ, যা শুধুমাত্র উচ্চ-ঝুঁকি, বড় পরিমাণ এবং গুরুত্বপূর্ণ পরিবর্তনের ক্ষেত্রেই চালু হয়, যেখানে নিবন্ধিত বাস্তব মানুষকে পুনরায় যাচাই করা হয়।

সামসাবের চারটি বৈশিষ্ট্য অন্যান্য খেলোয়াড়দের থেকে স্পষ্টভাবে পৃথক। এর শুরু হয়েছে কমপ্লায়েন্স অপারেটর থেকে, মানদণ্ড নির্ধারক থেকে নয়। যাচাইয়ের সময় হল ঝুঁকিপূর্ণ লেনদেনের সময়, পূর্বনিবন্ধনের সময় নয়। যাচাইয়ের পদ্ধতি হল মানুষের পুনর্নিশ্চিতকরণ, ডেটা বা টোকেন নয়। দর্শনটি হল এজেন্টকে দায়বদ্ধ পক্ষের সাথে বাঁধা, এজেন্টকে সরাসরি বন্ধ করে দেওয়ার বদলে।

অন্যান্য ব্যবহারকারীরা একবারের জন্য পরিচয় যাচাই করে, যখন Sumsub প্রমাণপত্র জারির পরে রিয়েল-টাইম যাচাই করে। এজেন্টের অনুমতি যত বাড়ে, অস্বাভাবিক শনাক্তকরণ তত গুরুত্বপূর্ণ। প্রতারণার পদ্ধতি প্রযুক্তির সাথে উন্নতি করছে, Sumsub-এর রিয়েল-টাইম স্ট্যাক দেখা উচিত।

৪. নিয়ন্ত্রণ বাস্তবায়নের আগে

FATF ট্রাভেল রুলের স্ক্রিপ্ট

2019 সালে FATF ট্রাভেল রুল প্রকাশের পর ভিএএসপি শিল্প তৎক্ষণাৎ বিভক্ত হয়ে যায়। KYC, AML অবকাঠামোর খরচ সহ্য করতে পারা প্রতিষ্ঠানগুলি বেঁচে থাকে, আর যারা সহ্য করতে পারে না, তারা বন্ধ হয়ে যায় বা নিয়ন্ত্রণমুক্ত স্থানে স্থানান্তরিত হয়। CryptoBridge, Deribit উভয়ই সেই ঢেউয়ের মধ্যে বাধ্য হয়ে সংশোধন করে।

নিয়ন্ত্রণ শেষ নয়, এটি একটি জলবিভাজক।

KYA এই স্ক্রিপ্টটি একই হতে পারে। ইউরোপীয় ইউনিয়ন, সিঙ্গাপুর, মার্কিন যুক্তরাষ্ট্র ইতিমধ্যে এগিয়ে যাচ্ছে।

ইউরোপীয় ইউনিয়নের এআই আইনের ধারা 12 স্পষ্টভাবে বলে যে উচ্চ-ঝুঁকিপূর্ণ এআই সিস্টেমের অপারেশন লগে অপারেটরের পরিচয় অন্তর্ভুক্ত করা আবশ্যিক। সিঙ্গাপুর বিশ্বের প্রথম জাতীয় এজেন্ট এআই গভর্ন্যান্স ফ্রেমওয়ার্ক প্রকাশ করেছে, যা পরিচয় ব্যবস্থাপনাকে এজেন্টদের দিকে প্রসারিত করে এবং প্রতিটি এজেন্টের জন্য দায়বদ্ধতা নির্ধারণের দাবি করে। মার্কিন যুক্তরাষ্ট্রের NIST এজেন্ট পরিচয় ব্যবস্থাপনাকে প্রাথমিক মানক ক্ষেত্র হিসাবে চিহ্নিত করেছে।

সময়ের জানালা ক্রমাগত কমে যাচ্ছে।

একক বিজয়ী থাকবে না

প্রকৃত পরিবর্তনশীল বিষয় প্রযুক্তি নয়, বরং সংমিশ্রণ। প্রধান খেলোয়াড়রা এখন সহযোগিতা এবং সংমিশ্রণের পর্যায়ে প্রবেশ করেছে। পরবর্তীতে কে কোন ব্যবসায়ী, পেমেন্ট নেটওয়ার্ক, KYC গ্রাহক গোষ্ঠীর সাথে জুটি বাঁধবে, তাই প্রতিটি সাব-মার্কেটের অধিকার নির্ধারণ করবে।

এই বাজারে একক বিজয়ী থাকবে না।

অন-চেইন স্ব-নিয়ন্ত্রিত ট্রেডিংয়ের ক্ষেত্রে, ইথারিয়াম সম্ভাবনাময়ভাবে এগিয়ে। পেমেন্ট-বাইন্ডেড ট্রানজেকশন স্কেনারিওতে, ভিসা স্পষ্টভাবে সুবিধাভোগী। নিয়ন্ত্রিত আর্থিক শিল্পে, ট্রুলিওর KYC, KYB অর্জন অপরিহার্য। প্রতারণার ঝুঁকি সহকারে ট্রানজেকশন স্কেনারিওতে, সামসাবের রিয়েল-টাইম ডিটেকশন বেশি উপযুক্ত।

চারটি প্রতিযোগী পরস্পরের সরাসরি প্রতিদ্বন্দ্বী নয়, তারা প্রত্যেকে একটি করে পাহাড় দখল করেছে। আসল প্রতিযোগিতা হয় কোন স্থানগুলি কোন পাহাড়ে আসে, তার উপর।

KYC এর জন্য 1989 থেকে আজ পর্যন্ত বিশ্বব্যাপী আর্থিক পরিচয় স্তরটি পূর্ণ করতে তিন দশক লেগেছে।

এই রাউন্ডে, গতি অনেক বেশি দ্রুত মনে হচ্ছে। নিয়ন্ত্রণকারীরা হাত চালিয়েছেন, স্ট্যান্ডার্ড প্লেয়াররা পজিশন নিয়েছেন, এবং স্কেলিং ডিপ্লয়মেন্টের জন্য সময়ের জানালা হতে পারে আগামী কয়েক বছর।

যারা বেঁচে থাকবে, তারা অবশ্যই সবচেয়ে বেশি প্রযুক্তিগতভাবে শক্তিশালী হবে না, বরং যারা প্রথমে পরিচয় অবকাঠামোতে যুক্ত হবে।