এই প্রতিবেদনটি Tiger Research দ্বারা লেখা হয়েছে, ২০২৬ সালের ফেব্রুয়ারিতে, ইরানের বিমান হামলার পর সোনার দাম বেড়েছে এবং বিটকয়েনের দাম পতন হয়েছে। আমরা কি এখনও বিটকয়েনকে "ডিজিটাল গোল্ড" হিসাবে বিশ্বাস করতে পারি? আমরা বিটকয়েনকে "পরবর্তী গোল্ড" হিসাবে গণ্য করতে কী কী শর্ত পূরণ করতে হবে তা আলোচনা করব।

প্রধান বিষয়গুলি

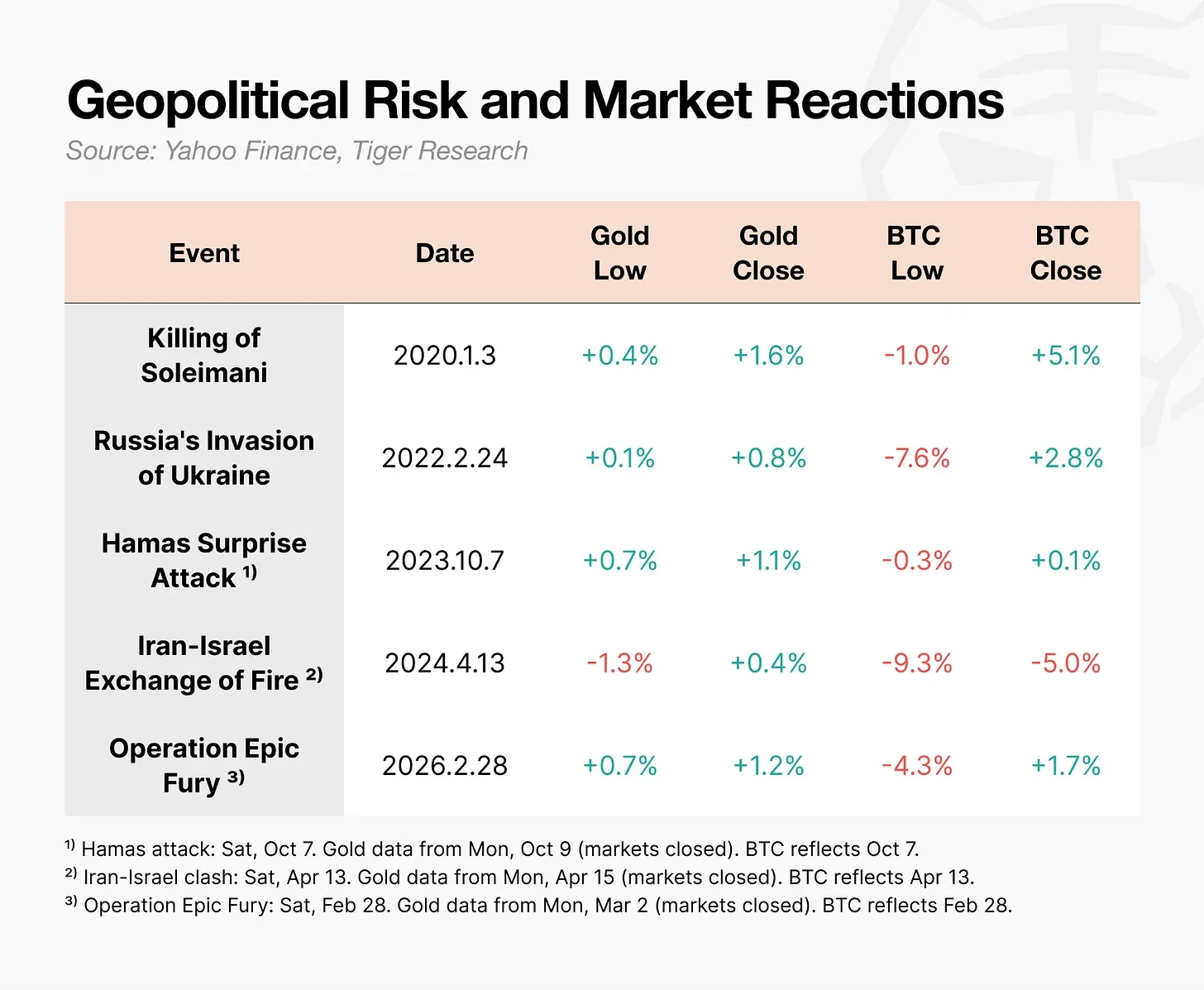

- প্রতিটি ভূ-রাজনৈতিক সংকটে, সোনার দাম বাড়ে এবং বিটকয়েনের দাম পতন হয়। ছয়বার পরীক্ষার পর, "ডিজিটাল গোল্ড" এর দাবি কখনও ডেটা দ্বারা প্রমাণিত হয়নি।

- দেশগুলি সোনা জমা রাখছে, কিন্তু বিটকয়েনকে তাদের রিজার্ভের বাইরে রাখছে। বিনিয়োগকারীদের জন্য, বিটকয়েনের অসমতা রয়েছে: এটি স্টক কমলে কমে, কিন্তু স্টক বাড়লে বাড়ে না। বিটকয়েনকে একটি আশ্রয় সম্পদ হিসাবে পাওয়া যায় না এমন তিনটি গঠনগত অসমতা রয়েছে: ডেরিভেটিভসের অতিরিক্ত (বাজার গঠন), লিভারেজড ট্রেডারদের প্রাধান্য (অংশগ্রহণকারীদের গঠন) এবং পুনরাবৃত্তির অভ্যাসের অভাব (আচরণগত সঞ্চয়)।

- বিটকয়েন একটি নিরাপদ আশ্রয় সম্পত্তি নয়, কিন্তু এটি একটি “সংকটে কার্যকরী সম্পত্তি”, যেখানে সীমান্ত বন্ধ হয়ে যায় বা ব্যাংক বন্ধ হয়ে যায়, সেখানে এটি প্রকৃতপক্ষে কাজ করতে পারে।

- যদি এই তিনটি অসাম্য কমে যায়, তবে বিটকয়েন সোনার একটি পুনরুৎপাদন হিসাবে নয়, বরং একটি সম্পূর্ণ নতুন “পরবর্তী প্রজন্মের সোনা” হয়ে উঠতে পারে। প্রজন্মগত পরিবর্তন এবং অ্যালগরিদমের প্রচলন এই প্রক্রিয়াকে ত্বরান্বিত করার সম্ভাব্য কারণ।

1. কি বিটকয়েন সত্যিই "ডিজিটাল গোল্ড"?

২০২৬ সালের ২৮ ফেব্রুয়ারি, মার্কিন যুক্তরাষ্ট্র এবং ইসরায়েল ইরানের বিরুদ্ধে বিমান হামলা চালায়। অপারেশনের ঘোষণার পর সোনার দাম তাৎক্ষণিকভাবে বেড়ে যায়। এর বিপরীতে, বিটকয়েনের দাম ঐ দিন ৬৩,০০০ ডলারে পতন হয়, কিন্তু একদিনের মধ্যে আবার উঠে আসে।

একই ঘটনার বিপরীত প্রতিক্রিয়া হয়েছে।

যুদ্ধের মতো ভূ-রাজনৈতিক সংকটের সময়, বিটকয়েনের চলাচল স্বর্ণের চেয়ে ভিন্ন।

প্রথমে পতনের পর বিটকয়েন প্রায়ই দ্রুত ফিরে আসে, কিন্তু লিভারেজড ট্রেডারদের ব принুত পজিশন বন্ধ করার কারণে পতন আরও বেশি হয়। ইরান-ইসরাইল সংঘাতের সময়, বিটকয়েনের দিনের মধ্যে পতন 9.3% পর্যন্ত গিয়েছিল, আর ইউক্রেন যুদ্ধের সময় এটি 7.6% ছিল। এর বিপরীতে, একই সময়ে সোনার দাম বেড়েছিল।

বিটকয়েন সংকটের সময় প্রায়শই প্রথম পতনের সম্মুখীন হয়, আমরা কি এখনও এটিকে "ডিজিটাল গোল্ড" বলতে পারি?

2. বিটকয়েন কোনো দেশ বা বিনিয়োগকারীর জন্য "ডিজিটাল গোল্ড" নয়।

বিটকয়েনকে ডিজিটাল গোল্ড হিসেবে ডিজাইন করা হয়নি। সাতোশি নাকামোটো ২০০৮ সালে প্রকাশিত সাদাকাগজের শিরোনাম ছিল “বিটকয়েন: একটি পয়েন্ট-টু-পয়েন্ট ইলেকট্রনিক ক্যাশ সিস্টেম”। এর উদ্দেশ্য ছিল একটি ট্রান্সফার মেকানিজম হিসেবে, মূল্য সঞ্চয়ের মাধ্যম হিসেবে নয়।

2020 এর শূন্য সুদের হার এবং পরিমাণ সহায়তা পর্যায়ে আমরা আজ যা "ডিজিটাল গোল্ড" হিসেবে জানি, তা তখন জনপ্রিয় হয়ে ওঠে। মুদ্রার মূল্যহ্রাসের উদ্বেগ শীর্ষে পৌঁছানোর সময়, বিটকয়েনকে একটি মূল্য সংরক্ষণের মাধ্যম হিসেবে দেখা হয়। তবে, ব্যবহারিকভাবে, কোনও রাষ্ট্রই বা বিনিয়োগকারীই বিটকয়েনকে "ডিজিটাল গোল্ড" হিসেবে বিবেচনা করেনি।

2.1. সার্বভৌম রাষ্ট্র: সোনা জমা রাখে, কিন্তু বিটকয়েনকে বিবেচনা করে না

ওয়ার্ল্ড গোল্ড কাউন্সিলের ডেটা অনুযায়ী, বিভিন্ন দেশের কেন্দ্রীয় ব্যাংকগুলি বছরে বছর গোল্ড কেনার কাজ কখনও বন্ধ করেননি। তবে, কোনও প্রধান কেন্দ্রীয় ব্যাংকই বিটকয়েনকে তাদের সম্পূর্ণ রিজার্ভ সম্পদের মধ্যে অন্তর্ভুক্ত করেনি।

কেউ যুক্তি দিতে পারে যে, ২০২৫ সালের মার্চে মার্কিন যুক্তরাষ্ট্র একটি প্রশাসনিক আদেশের মাধ্যমে ঔপচারিকভাবে “প্রতিষ্ঠানগত বিটকয়েন রিজার্ভ” প্রতিষ্ঠা করেছে। আদেশের টেক্সট এমনকি উল্লেখ করেছে, “বিটকয়েনকে প্রায়শই ‘ডিজিটাল গোল্ড’ বলা হয়”। কিন্তু বিস্তারিত বিষয়গুলি এমন নয়। রিজার্ভটি শুধুমাত্র আইনগত ও মামলাগত জব্দির মাধ্যমে অধিগ্রহণকৃত সম্পদের সীমার মধ্যেই সীমাবদ্ধ। সরকার নতুন বিটকয়েন কিনছে না, বরং জব্দকৃত বিটকয়েনগুলি ধরে রাখছে, এবং এগুলি বিক্রি করছে না।

মনে রাখা উচিত যে, মার্কিন সরকারি বন্ডের আকর্ষণ কমে যাওয়ার সাথে সাথে ইউরোপ এবং চীন সক্রিয়ভাবে সোনা কিনছে, কিন্তু বিটকয়েন এখনও তাদের বিকল্প পছন্দের তালিকায় যোগ করা হয়নি।

2.2 বিনিয়োগকারী: একই পড়ছে, কিন্তু একই উঠছে না

2025 এর দ্বিতীয় অর্ধেক অত্যন্ত গুরুত্বপূর্ণ। নাসড্যাক ইনডেক্স ইতিহাসের সর্বোচ্চ পর্যায়ে পৌঁছেছে, যেখানে বিটকয়েন 10 মাসে 125,000 ডলারের উচ্চতম মূল্য থেকে 30% এরও বেশি পতন ঘটেছে। এই দুটি সম্পদ এখন আলাদা পথে চলেছে।

কিন্তু প্রকৃত সমস্যাটি ডিকাপ্লিংয়ের মধ্যে নয়, বরং দিকটির মধ্যে। বিটকয়েনও স্টক মার্কেট পড়ে যাওয়ার সময় পড়ে যায়, কিন্তু স্টক মার্কেট বাড়ার সময় বাড়ে না। বিনিয়োগকারীদের জন্য, এটি সবচেয়ে খারাপ সংমিশ্রণ। এমন একটি সম্পদ ধারণ করা অর্থহীন, যা নিচের ঝুঁকি বহন করে এবং উপরের লাভ হারায়। বিটকয়েন একটি আশ্রয়ের প্রতীক হিসাবে দূরের কথা, এমনকি ঝুঁকিপূর্ণ সম্পদ হিসাবেও এর আকর্ষণকে প্রশ্নবিদ্ধ করা হচ্ছে।

3. বিটকয়েন কেন “ডিজিটাল গোল্ড” হয়ে উঠতে পারেনি

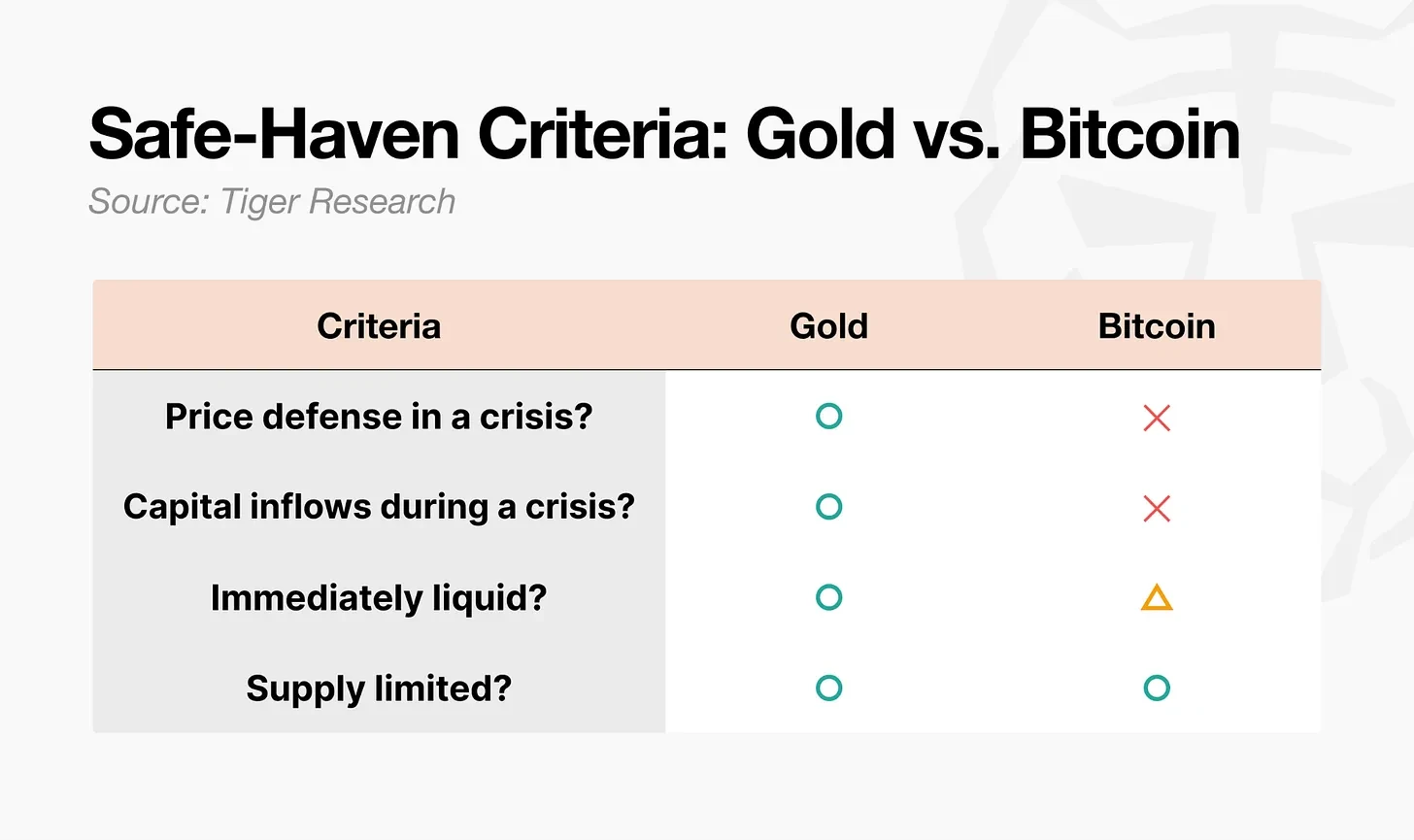

সুরক্ষিত সম্পদ শুধুমাত্র মূল্য বৃদ্ধি পাওয়া সম্পদকে বোঝায় না। শিক্ষাগতভাবে, এটি হল চরম অর্থনৈতিক মন্দা সময়ে অন্যান্য সম্পদের সাথে সম্পর্ক শূন্য বা এমনকি ঋণাত্মক হয়ে যাওয়া সম্পদ। মূল প্রশ্ন হল, এটি সংকটের সময় কি পূর্বানুমানযোগ্যভাবে প্রতিক্রিয়া জানায়। এই মাপদণ্ডের ভিত্তিতে, সোনা এবং বিটকয়েনের মধ্যে পার্থক্য স্পষ্ট।

সোনা চারটি শর্তই পূরণ করে। বিটকয়েন স্পষ্টতই শুধুমাত্র একটি শর্ত পূরণ করে: স্থির সরবরাহ। তরলতা শর্তাধীন। বাকি দুটি শর্ত পূরণ হয়নি। এই ব্যবধানকে তিনটি গঠনগত অসমতা ব্যাখ্যা করতে পারে।

- মার্কেট স্ট্রাকচার অসম: সোনার ভৌত চাহিদা মূল্যের নীচের সীমানা সমর্থন করে এবং এর ফিউচার্স লিভারেজ কম। বিটকয়েনের ডেরিভেটিভস ট্রেডিং ভলিউম এর স্পট ট্রেডিং ভলিউমের প্রায় 6.5 গুণ, এবং এর মার্কেট 24/7 ট্রেড হয়, তাই সংকটের সময় এটি প্রায়শই প্রথমে বিক্রি হওয়া সম্পত্তি হয়ে ওঠে।

- অসমতা: স্বর্ণ সংকটের সময় ক্রেতারা ছিলেন ধৈর্যশীল মূলধন, যেমন কেন্দ্রীয় ব্যাংক, পেনশন ফান্ড এবং সার্বভৌম সম্পদ ফান্ড। অন্যদিকে, বিটকয়েন বাজারের প্রধান অংশগ্রহণকারীরা হলেন লিভারেজড ট্রেডার এবং হেজ ফান্ড, যে মূলধনগুলি সংকটের সময় সবচেয়ে আগে প্রস্থান করে।

- ব্যবহারের অসমতা: “সংকটের সময় সোনা কেনা” এই আচরণের প্যাটার্ন দশকের পর দশক ধরে পুনরাবৃত্তি হয়েছে এবং এটি একটি স্থায়ী প্যাটার্নে পরিণত হয়েছে। বিটকয়েনকে একই বিশ্বাস অর্জনের জন্য সময় লাগবে।

4. অনিরাপদ, কিন্তু প্রমাণিত উপকারী

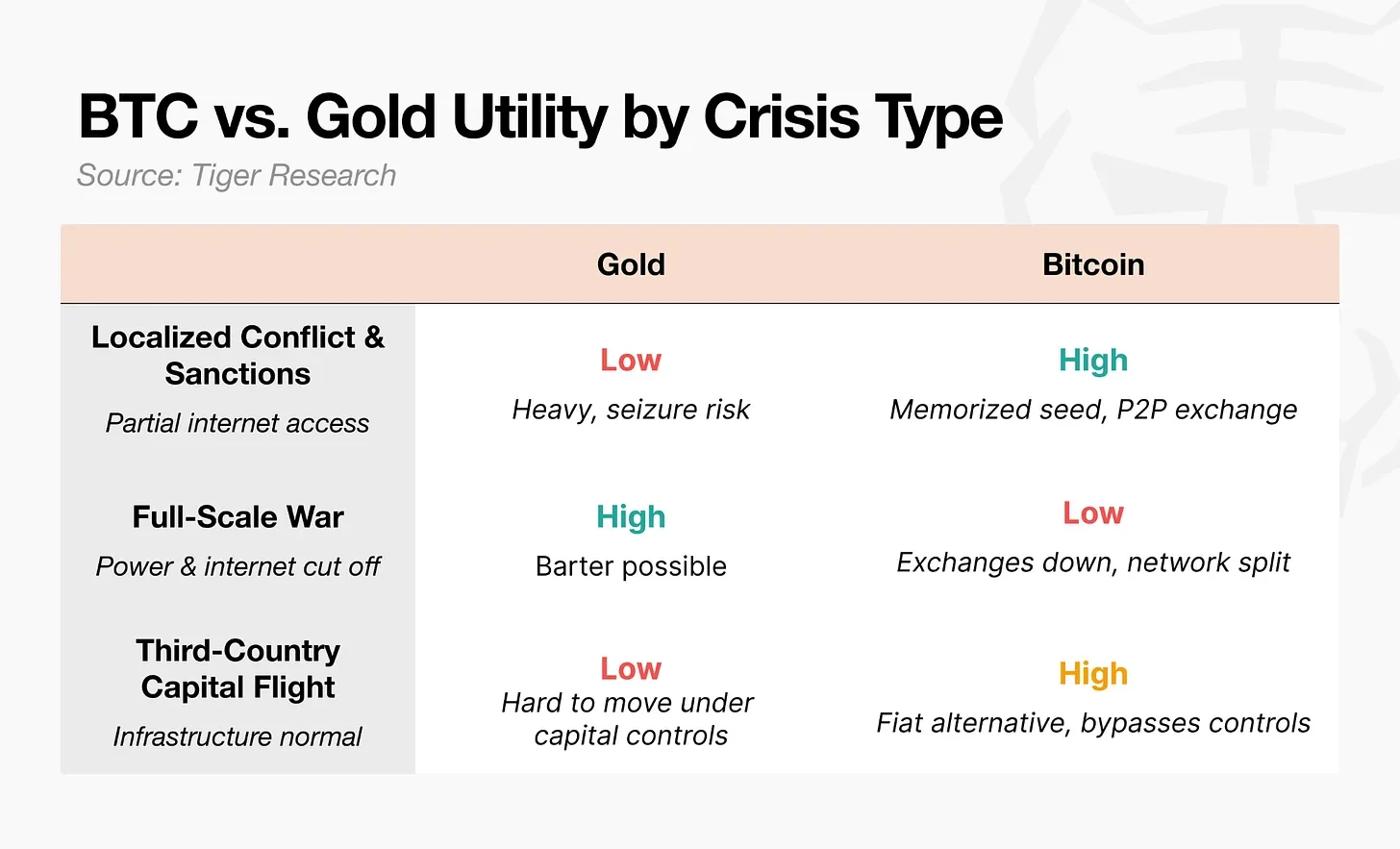

নিরাপত্তার দিক থেকে, বিটকয়েনকে "ডিজিটাল গোল্ড" বলা কঠিন। কিন্তু সংকটের সময় এর ভূমিকা অস্বীকার্য।

2022 সালে রাশিয়া-ইউক্রেন যুদ্ধ শুরু হওয়ার পর, ইউক্রেনের কেন্দ্রীয় ব্যাংক তাত্ক্ষণিকভাবে ইলেকট্রনিক ট্রান্সফার এবং এটিএম থেকে টাকা তোলার সীমাবদ্ধতা আরোপ করে। ব্যাংকের শাখাগুলি বন্ধ হয়ে যায়, এবং মানুষ নিজেদের জমা টাকা তুলতেও অক্ষম হয়ে পড়ে। কিছু শরণার্থী বিটকয়েন মনেমন্ত্রের সহিত ইউএসবি ড্রাইভ নিয়ে সীমান্ত পার হয়। প্রতিবেদন অনুযায়ী, তারা পোল্যান্ডে পৌঁছানোর পর বিটকয়েন এটিএম বা P2P লেনদেনের মাধ্যমে বিটকয়েনকে স্থানীয় মুদ্রায় বিনিময় করে বাস্তবিক খরচের জন্য।

UNHCR আরও এগিয়ে গিয়ে বিস্থাপিতদের স্থিতিশীল মুদ্রা USDC বিতরণ করে এবং তাদের জন্য একটি পরিকল্পনা চালু করেছে যাতে তারা মানিগ্রাম পয়েন্টে এটিকে স্থানীয় মুদ্রায় বদলাতে পারে। 2026 সালের “অপারেশন এপিক ফারি”-এর সময়, ইরানের বৃহত্তম ক্রিপ্টোকারেন্সি এক্সচেঞ্জ Nobitex-এর ফান্ড আউটফ্লো বিমান হামলার পর তাৎক্ষণিকভাবে 700% বেড়েছিল।

এই কেসগুলি দেখায় যে মানুষ বিটকয়েনের দিকে যায় কারণ এটি একটি নিরাপদ আশ্রয় সম্পত্তি নয়, বরং এটি আর্থিক ব্যবস্থা ব্যর্থ হলে কাজ করতে পারে।

বিত্তীয় ক্ষেত্রে, "নিরাপদ আস্থার সম্পদ" বলতে সংকটকালীন সময়ে মূল্য স্থিতিশীল থাকা সম্পদকে বোঝায়। এটি সংকটকালীন সময়ে ব্যবহারযোগ্য সম্পদের ধারণা থেকে ভিন্ন। বিটকয়েন স্পষ্টতই যুদ্ধকালীন সময়ে স্থানান্তর এবং ট্রানজেকশনের কার্যকারিতা প্রদান করে, কিন্তু এটি নিজের মূল্য নিশ্চিত করতে পারে না। প্রকৃতপক্ষে, নিরাপদ আস্থার সম্পদ হিসাবে গণ্য হওয়ার কারণ হলো কার্যকারিতা নয়, বরং মূল্যের আচরণের পূর্বানুমানযোগ্যতা। বিটকয়েনের এই প্রথমটি আছে, কিন্তু দ্বিতীয়টির নিশ্চয়তা এটি দিতে পারে না।

৫. বিটকয়েনের "পরবর্তী প্রজন্মের সোনা" পরিস্থিতি

প্রতিটি সংকটে বিটকয়েনের চলাচল সোনার চেয়ে সম্পূর্ণ ভিন্ন। রাষ্ট্র বা বিনিয়োগকারীরা কোনোভাবেই এটিকে “ডিজিটাল গোল্ড” হিসেবে বিবেচনা করেনি। তবে, সীমান্ত বন্ধ এবং ব্যাংকগুলি বন্ধ থাকা অঞ্চলগুলিতে বিটকয়েনের ব্যবহারিকতা অবহেলা করা যায় না। এই সম্ভাবনার কারণে, যদি এই তিনটি অসমতা কমে, তবে “পরবর্তী প্রজন্মের গোল্ড”-এর পথ খুলে যাবে।

5.1 মার্কেট স্ট্রাকচারের পরিবর্তন

ডেরিভেটিভসের ট্রেডিং ভলিউম স্পট ট্রেডিং ভলিউমের 6.5 গুণ পৌঁছেছে, যা প্রতিটি সংকটে চেইন রিলিজ সৃষ্টি করে। সাম্প্রতিককালে, ফিউচার্সের অপ্রকাশিত চুক্তির পরিমাণ কমেছে এবং মূল্য নির্ধারণ ব্যবস্থায় স্পট এবং ETF-এর দিকে সরানোর লক্ষণ দেখা যাচ্ছে। কিন্তু প্রকৃত পরীক্ষা হলো, লিভারেজ কি পরবর্তী বুল মার্কেটে পুনরায় গঠিত হবে।

5.2. অংশগ্রহণকারীদের স্থানান্তর

2024 সালে স্পট ইটিএফ অনুমোদিত হওয়ার পর, প্রতিষ্ঠানগত মূলধন প্রবাহিত হয়েছে এবং বিটকয়েন মুখ্যধারার আর্থিক সম্পদে পরিণত হয়েছে। কিন্তু এটি একটি বৈপরীত্য তৈরি করেছে: প্রতিষ্ঠানগত বিনিয়োগকারীরা যত বেশি বিটকয়েনকে তাদের বিনিয়োগ পোর্টফোলিওতে অন্তর্ভুক্ত করেন, বিপদকালীন অবস্থায় বিটকয়েন তত বেশি সম্ভাবনা নিয়েছে শেয়ারবাজারের সাথে একসাথে বিক্রি হবে। বিটকয়েনের প্রাপ্যতা বেড়েছে, কিন্তু এর স্বাধীন মূল্য পরিবর্তনশীলতা অদৃশ্য হয়েছে। এটিই আর্থিককরণের বৈপরীত্য।

গোল্ড ইটিএফও মেইনস্ট্রিম হয়ে উঠেছে, তবে সংকটের সময় গোল্ডের চলাচল স্টকের বিপরীতে হয়, কারণ "ক্রাইসিস বাই" একটি অর্ধেক শতাব্দী পুরনো মডেল। এই প্যারাডক্স ভাঙতে, অংশগ্রহণকারীদের গঠনকে লিভারেজড ট্রেডারদের থেকে প্যাশনেট ক্যাপিটালের দিকে সরানো দরকার।

একটি সহজেই উপেক্ষিত পরিবর্তনশীলতা রয়েছে: প্রজন্মগত প্রতিস্থাপন। যখন জেনারেশন জেড আসল সম্পদ উত্তরাধিকারসূত্রে পাবে এবং পরিচালনা করবে, তখন সোনা হয়তো তাদের বাবা-মায়ের জন্য একটি আশ্রয়স্থল হয়ে থাকবে। এই প্রজন্মের প্রথম বিনিয়োগ অ্যাকাউন্টটি সিকিউরিটি অ্যাকাউন্ট নয়, বরং ক্রিপ্টোকারেন্সি এক্সচেঞ্জ। যাদের জন্য প্রথম সংস্থানটি বিটকয়েন, তাদের জন্য সংকটের সময় তারা সোনার পরিবর্তে বিটকয়েনকেই পছন্দ করতে পারে। এই অংশগ্রহণকারীদের পরিবর্তনটি হয়তো প্রতিষ্ঠানগত সিদ্ধান্ত থেকে শুরু হয়নি, বরং প্রজন্মগত আচরণের পরিবর্তন থেকে।

5.3 আচরণের সঞ্চয়িত পরিবর্তন

নিক্সন শকের পরে, সোনার “ক্রাইসিস বাই” মডেল গঠন হতে প্রায় ৫০ বছর সময় লাগে। বিটকয়েনের জন্যও একই সময় লাগবে? অবশ্যই না। এই মার্কিন-ইরান সংঘর্ষটি ষষ্ঠ পরীক্ষা, এবং ফলাফল আবারও একই: দিনের মধ্যে পতন, তারপর পুনরুত্থান। এই মডেলটি পুনরাবৃত্তির সাথে সাথে, মানুষ越来越相信“এটি পড়বে, কিন্তু সবসময়ই ফিরে আসবে”।

সবচেয়ে গুরুত্বপূর্ণ পরিবর্তনশীলটি হল অ্যালগরিদম। আজকাল, বিটকয়েন ট্রেডিংয়ের বড় অংশ এআই এজেন্ট এবং অ্যালগরিদমিক ট্রেডিং থেকে আসে। যদি “সংকটে বিটকয়েন কেনার” কৌশলটি এই অ্যালগরিদমগুলিতে এমবেড করা হয়, তাহলে মানুষের আচরণের সঞ্চয় ছাড়াই এই প্যাটার্নটি গঠিত হয়ে যায়। এই পরিস্থিতিতে, বিশ্বাসটি মানুষের আগেই কোডের মধ্যে স্থাপিত হয়।

বিটকয়েন এখনও "ডিজিটাল গোল্ড" নয়। তবে যদি এর প্রমাণিত কার্যকারিতার উপর ভিত্তি করে বাজারের কাঠামো, অংশগ্রহণকারীদের গঠন এবং আচরণের প্যাটার্ন পরিবর্তিত হয়, তবে এটি "পরবর্তী প্রজন্মের গোল্ড" হতে পারে। এটি গোল্ডের একটি কপি নয়, বরং একটি সম্পূর্ণ নতুন শ্রেণির জন্ম।