লেখক: ওডিন

স্যাংচাও টেকফ্লো

শিনচাওয়ের পরিচয়: বিশ্বব্যাপী ভিসি সবাই "প্রকল্প নয়, মানুষের উপর বিনিয়োগ করুন" বলছে, কিন্তু চিকাগো বিশ্ববিদ্যালয়ের ডেটা কঠোর সত্যটি প্রকাশ করে: বিনিয়োগকারীরা যখন সবচেয়ে খারাপ সিদ্ধান্ত নেয়, তখন তারা প্রতিষ্ঠাতার শিক্ষাগত যোগ্যতার উপর অত্যধিক নির্ভরশীল হয়।

এই ডিগ্রি পূজা প্রতি বছর শিল্পকে কয়েকশ মিলিয়ন ডলার ক্ষতি করে। আরও হাস্যকর বিষয় হলো, প্রকৃতপক্ষে বিনিয়োগ করতে জানেন থিল এবং YC, তারা রিজিউমের পরিবর্তে প্রতিষ্ঠাতা এবং ধারণার জটিল সমগ্রতাকেই দেখে। ক্রিপ্টো বিনিয়োগকারীদের জন্য, এটি আমাদের সতর্ক করে যেন শুধুমাত্র প্রতিষ্ঠিত বিশ্ববিদ্যালয়ের পটভূমির জন্য pattern-matching করা প্রতিষ্ঠানগুলিকে এড়িয়ে চলা।

অনেক আগে, শকলি সেমিকন্ডাক্টর থেকে আটজন গবেষক সান ফ্রান্সিসকোয় একজন তরুণ ব্যাংকার আর্থার রকের অফিসে প্রবেশ করেন। এই “বিদ্রোহী আটজন” একটি প্রস্তাব রাখেন: তারা একটি প্রতিদ্বন্দ্বী কোম্পানি প্রতিষ্ঠা করতে চায়। রক তাদের মধ্যে যা দেখেছিলেন, সম্ভবত সেই অদম্য ক্ষমতা এবং অপ্রকাশিত রাগের বিশেষ মিশ্রণ, তাই তিনি তাদের জন্য তহবিল সংগ্রহের ব্যবস্থা করেন এবং ফেয়ারচাইল্ড সেমিকন্ডাক্টর প্রতিষ্ঠা করেন—যেটি সাধারণত সিলিকন ভ্যালির বীজ বপনের জন্য দায়ী। এটিই হলো, রক, এই দলের প্রথম বিশ্বাসী, কীভাবে প্রথম আধুনিক ঝুঁকি-পুঁজি-বিনিয়োগকারীতে পরিণত হন।

রকের দশক ধরে অটল বিশ্বাস হলো যে, মানুষকে সমর্থন করাই ঝুঁকি বিনিয়োগের মূল বিষয়। তিনি প্রায়শই বলেন, একটি দক্ষ পরিচালনা দল যদি বর্তমানে অধিকার করা বাজার ছেড়ে চলে যায়, তবুও তারা ভালো সুযোগ খুঁজে পাবে।

তার সহকর্মীদের দৃষ্টিভঙ্গি ভিন্ন। টেকনোলজির দিকে মনোযোগ দেয়া ক্লাইনার পারকিন্সের টম পারকিন্স জিজ্ঞাসা করেন যে এটি কি প্রোপ্রাইটারি, এবং বিকল্পগুলির চেয়ে স্পষ্টভাবে উৎকৃষ্ট কি না। ফেয়ারচাইল্ডে মার্কেটিংয়ের অভিজ্ঞতা থেকে Sequoia প্রতিষ্ঠা করা ডন ভ্যালেনটাইন তখন মার্কেটের দিকে আকৃষ্ট হয়েছিলেন। 1980-এর দশকের মাঝামাঝি সময়ে Sequoia Cisco-এর প্রাথমিক বিনিয়োগ বিবেচনা করছিল, এবং বেশিরভাগ সহকর্মীরা এটি প্রত্যাখ্যান করেছিল; প্রতিষ্ঠাতা দলটিকে দুর্বল বলা হয়েছিল। তবুও Valentine-এর বিনিয়োগের কারণ ছিল—নেটওয়ার্ক মার্কেটটি এতটাই বড়, যে একটি গড়-মানের দলও অসংখ্য ডিভাইস বিক্রি করতে পারবে।

এই তিনজন মার্কিন ঝুঁকি বিনিয়োগের তিনটি ভিন্ন দর্শনের জন্ম দেন; কিন্তু রক সাংস্কৃতিক যুদ্ধে বিজয়ী হন। "ঝুঁকি বিনিয়োগ হল মানুষের ব্যবসা" শুধুমাত্র একটি দুর্দান্ত স্লোগান নয়, বরং এটি প্রতিষ্ঠাতাদের গল্পের কেন্দ্রে রাখে। যদি আপনি প্রতিষ্ঠাতাদের কাছে মূলধন বিক্রি করছেন, তাহলে এটিই তারা শুনতে চায়।

কিন্তু এটা কি এতটাই সহজ? "মানুষের ব্যবসা" বলতে বাস্তবে কী বোঝায়?

নিয়মগত অনুসরণ

আজকাল, প্রতিটি রিস্ক ক্যাপিটাল ফার্ম প্রতিষ্ঠাতাকে অগ্রাধিকার দেয়।

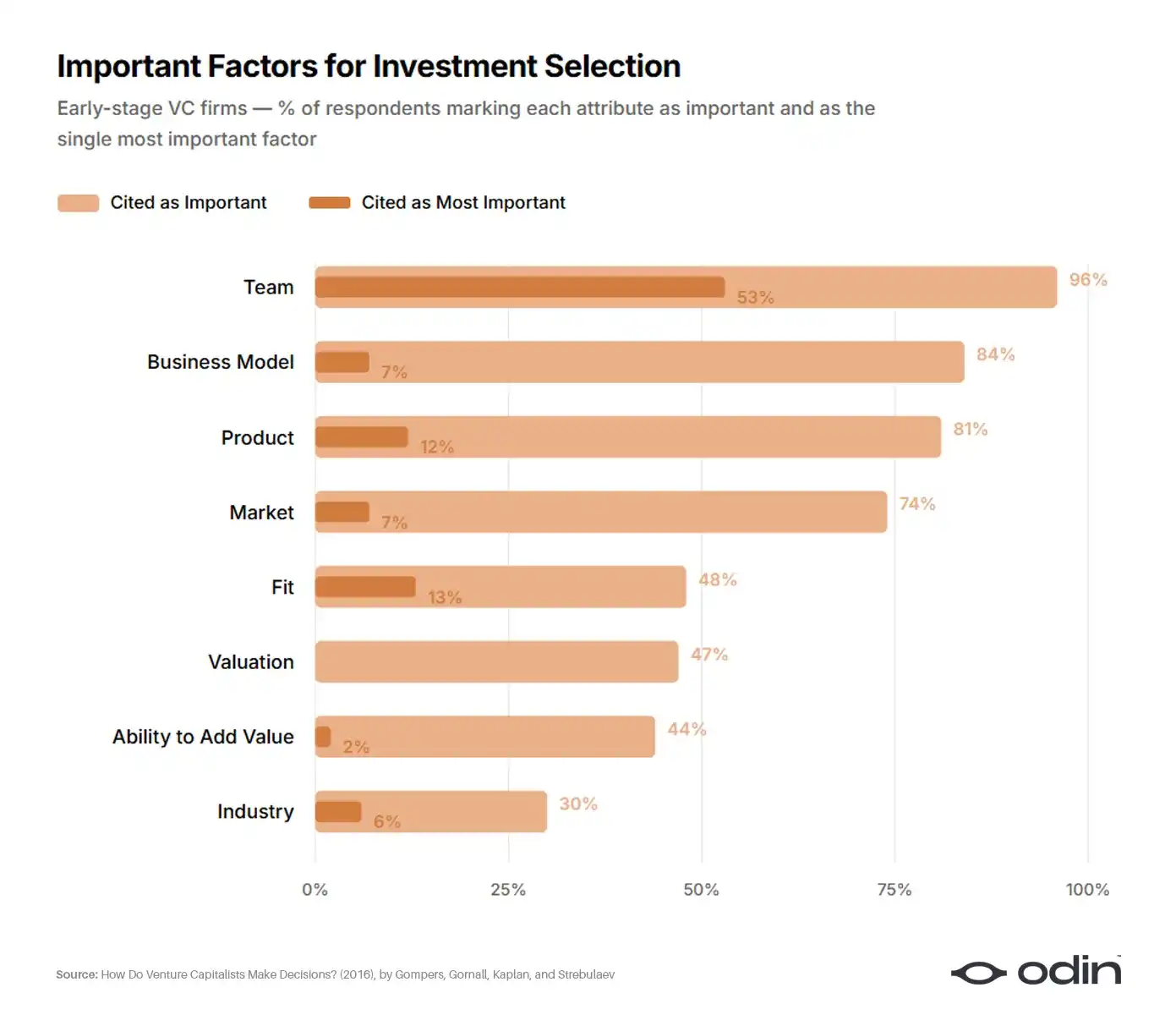

২০১৬ সালে, চারজন অর্থনীতিবিদ (পল গম্পার্স, উইলিয়াম গর্নাল, স্টিভেন ক্যাপল্যান এবং ইল্যা স্ট্রেবুলায়েভ) তাদের সিদ্ধান্ত গ্রহণের পদ্ধতি বুঝতে ৬৮১টি কোম্পানির ৮৮৫জন রিস্ক ক্যাপিটালিস্টকে সমীক্ষা করেন। এই গবেষণাটি শিল্পের সিদ্ধান্ত গ্রহণের সবচেয়ে ব্যাপক বিশ্লেষণ ছিল এবং পারকিন্স এবং ভ্যালেনটাইনের দর্শনকে চূড়ান্ত করেছে।

প্রায় ৫৩% প্রাথমিক প্রতিক্রিয়াকারী প্রতিষ্ঠাতাকে ট্রেডিং বিকল্পের মধ্যে সবচেয়ে গুরুত্বপূর্ণ একক কারণ হিসাবে উল্লেখ করেছেন। ব্যবসায়িক মডেল এবং পণ্য (পারকিন্সের প্রাচীন ক্ষেত্র) প্রায় ১০% দ্বারা বেছে নেওয়া হয়েছে। বাজার এবং শিল্প (ভ্যালেনটাইনের মনোযোগ) প্রায় ৬% দ্বারা বেছে নেওয়া হয়েছে। বাকিগুলি মূল্যায়ন, ফান্ডের সাথে সামঞ্জস্যতা এবং বিনিয়োগকারীদের নিজস্ব মূল্য যোগের উপর বিক্ষিপ্ত।

৯৬% (৯২%) রিস্ক ক্যাপিটাল কোম্পানি মনে করে যে দল একটি গুরুত্বপূর্ণ বিষয়, যেখানে ৫৬% (৫৫%) মনে করে যে দল সফলতার (ব্যর্থতার) সবচেয়ে গুরুত্বপূর্ণ কারণ। সমস্ত উপ-নমুনার জন্য দল সবচেয়ে গুরুত্বপূর্ণ, কিন্তু প্রাথমিক এবং আইটি রিস্ক ক্যাপিটালের জন্য বিশেষভাবে গুরুত্বপূর্ণ।

—— রিস্ক ভেঞ্চার ইনভেস্টররা কীভাবে সিদ্ধান্ত নেয়?, গম্পার্স, গর্নাল, ক্যাপল্যান এবং স্ট্রেবুলাইভ

অন্যান্য উত্তরগুলি পর্যালোচনা করে, 9% বিনিয়োগকারী স্বীকার করেছেন যে তারা কোনও আর্থিক সূচক ব্যবহার করেন না, এই অনুপাত প্রাথমিক বিনিয়োগকারীদের মধ্যে 17% পর্যন্ত বেড়েছে। এমন একটি শিল্প, যা গুণগত বিচারের উপর এতটাই নির্ভরশীল, তা বিচারের মানদণ্ড এবং ফলাফল ট্র্যাক করার উপায় নিয়ে চিন্তা-ভাবনা করা উচিত।

দুঃখজনকভাবে, উত্তরটি এখনও অস্পষ্ট প্রতিশ্রুতি—“সেরা প্রতিষ্ঠাতাদের” বিনিয়োগ করুন, কিন্তু এটি কী অর্থ বা কেন এটি গুরুত্বপূর্ণ তা ব্যাখ্যা করে না।

গবেষণার ফলাফল দেখায় যে, ঝুঁকি বিনিয়োগকারীরা তাদের সিদ্ধান্ত প্রক্রিয়ার প্রতিফলন করতে অক্ষম। এমনকি নিয়ন্ত্রিত পরীক্ষায় যেখানে বিবেচনার জন্য ব্যবহৃত তথ্যের পরিমাণ ব্যাপকভাবে কমিয়ে দেওয়া হয়েছিল, ঝুঁকি বিনিয়োগকারীরা তাদের কীভাবে সিদ্ধান্ত নেয় তার প্রতি গভীর বোধ অভাবে ভোগে।

—— অপর্যাপ্ত পরিস্থিতি: বিনিয়োগকারীরা কি তাদের সিদ্ধান্ত প্রক্রিয়া বুঝতে পারেন? , অ্যান্ড্রু জ্যাকারাকিস এবং জি. ডেল মেয়ার

অতএব, প্রতিষ্ঠাতাদের প্রাধান্য দেওয়া রিস্ক ক্যাপিটাল পদ্ধতি আলসেমির মহামারীকে জন্ম দিয়েছে, যা পক্ষপাত এবং যোগ্যতাবাদ দ্বারা পরিপূর্ণ। এটি প্রতিফলিত হয়েছে কর্মক্ষমতার হ্রাস এবং প্রায়শই প্রতারণা এবং অবহেলার স্ক্যান্ডেলে।

দশ বিলিয়ন ডলারের অন্ধবিন্দু

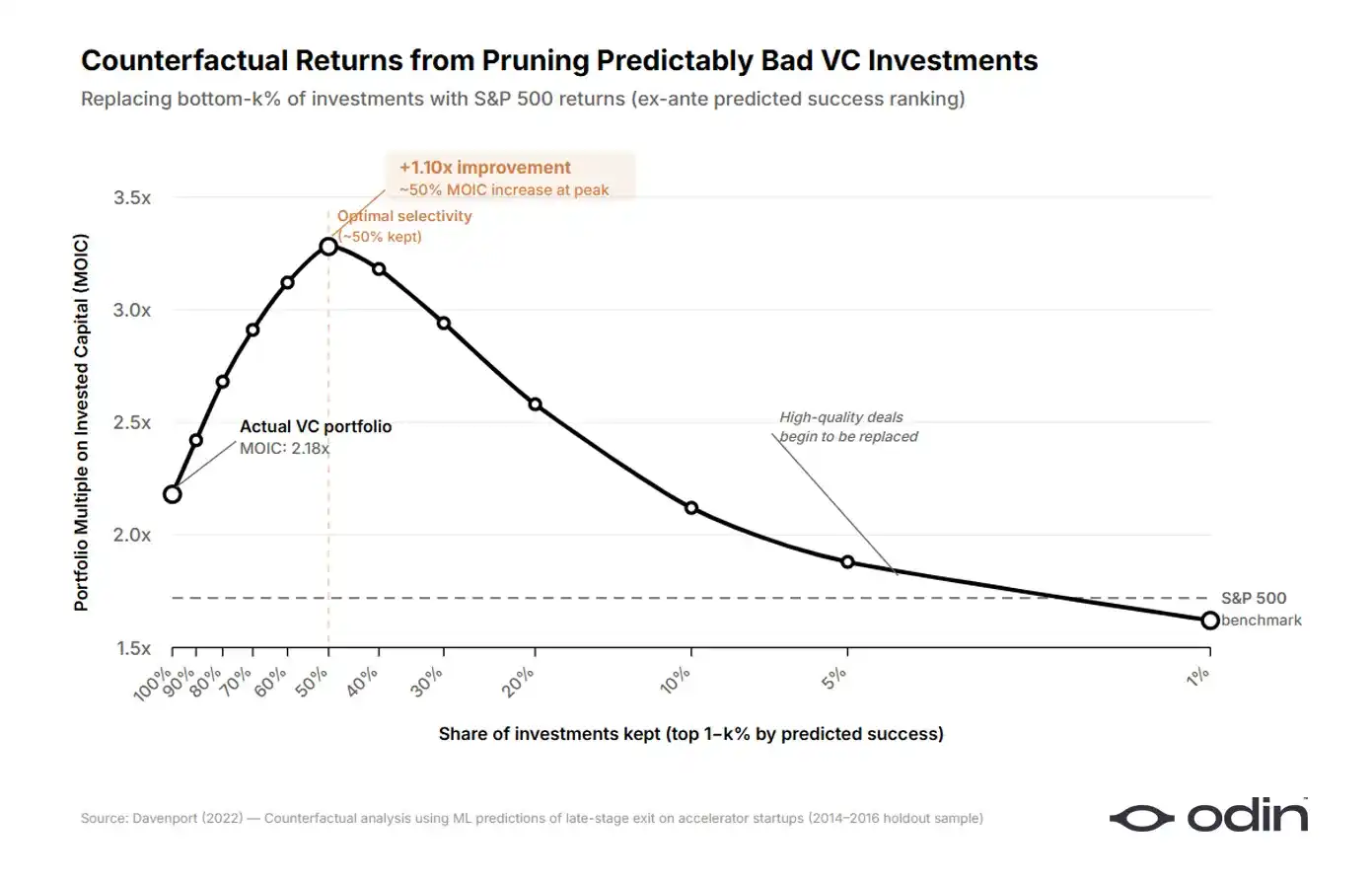

২০২২ সালে, চিকাগো বিশ্ববিদ্যালয়ের বুস স্কুল অফ বিজনেসের অর্থনীতিবিদ ডাইগ ড্যাভেনপোর্ট এই অতিসরলীকরণের মনোভাবের জন্য শিল্পের উপর হওয়া ক্ষতির মূল্য নির্ধারণ করেন।

ডেভেনপোর্ট ৯০ বিলিয়ন ডলারের বেশি প্রতিশ্রুতি মূলধন প্রতিনিধিত্বকারী ১৬,০০০ এরও বেশি স্টার্টআপ কোম্পানির ডেটাসেটের উপর মেশিন লার্নিং মডেল তৈরি করেছেন। তিনি শুধুমাত্র বিনিয়োগকারীদের সিদ্ধান্ত নেওয়ার সময় উপলব্ধ তথ্য দিয়ে মডেলটি প্রশিক্ষণ দিয়েছেন এবং জিজ্ঞাসা করেছেন: রিস্ক ক্যাপিটালিস্টরা প্রকৃতপক্ষে যেসব বিনিয়োগ করেছেন, তাদের কতটা পূর্বেই চিহ্নিত করা যেত যে এই অর্থগুলি সাধারণ পাবলিক মার্কেটের বিকল্পগুলিতে বিনিয়োগ করলে ভালো হত? উত্তরটি ছিল প্রায় অর্ধেক।

ড্যাভেনপোর্ট দেখিয়েছেন যে সবচেয়ে খারাপ অর্ধেক বিনিয়োগ বাদ দিয়ে মূলধনকে পাবলিক মার্কেট বিকল্পগুলিতে পুনর্বণ্টন করলে, নমুনায় রিস্ক ক্যাপিটাল রিটার্ন 7 থেকে 41 শতাংশ বেশি হত। তার প্রক্রিয়াকরণকৃত ডেটার ভিত্তিতে, এটি 9 বিলিয়ন ডলারেরও বেশি এড়ানো যাওয়া ক্ষতির সমতুল্য। খারাপ বিনিয়োগের খরচ, বাহ্যিক বিকল্পগুলির সাপেক্ষে স্প্রেড হিসাবে, প্রায় 1000 বেসিস পয়েন্ট।

ডেভেনপোর্ট দুটি সম song সমান্তরাল অ্যালগরিদম প্রশিক্ষণ দিয়েছিলেন, একটি যা কোন স্টার্টআপগুলি সেরা বিনিয়োগ হবে তা পূর্বাভাস দেয়, আরেকটি যা কোনগুলি সবচেয়ে খারাপ বিনিয়োগ হবে তা পূর্বাভাস দেয়। যখন তিনি প্রতিটি মডেলের উপর নির্ভরশীল সংকেতগুলির তুলনা করলেন, তখন একটি অদ্ভুত প্যাটার্ন দেখা গেল। ভালো ফলাফলের উপর ভিত্তি করে তৈরি অ্যালগরিদমটি পণ্যের বৈশিষ্ট্যগুলির উপর নির্ভরশীল ছিল, যখন খারাপ ফলাফলের উপর ভিত্তি করে তৈরি অ্যালগরিদমটি প্রতিষ্ঠাতাদের পটভূমির উপর তীব্রভাবে নির্ভরশীল ছিল। যখন বিনিয়োগকারীরা ভালো সিদ্ধান্ত নেয়, তখন তারা ধারণাগুলির দিকে বেশি মনোযোগ দেয়। যখন তারা খারাপ সিদ্ধান্ত নেয়, তখন তারা মনেহয় টিমের দিকে বেশি মনোযোগ দেয়।

অতিরিক্ত ওজন পরীক্ষার জন্য, ডেভেনপোর্ট শুধুমাত্র প্রতিষ্ঠাতার শিক্ষার ডেটা ব্যবহার করে একটি আলাদা মডেল তৈরি করেন এবং জিজ্ঞাসা করেন: পূর্ণাঙ্গ মডেলের অধীনে একইভাবে প্রতিশ্রুতিশীল দেখায় এমন দুটি কোম্পানি, কি শুধুমাত্র শিক্ষা মডেলের পারফরম্যান্সের কারণে ভিন্ন বিনিয়োগের ফলাফল পাবে? মডেলটি নির্দেশ করে যে বিনিয়োগকারীরা শিক্ষাকে প্রণালীগতভাবে অতিরিক্ত ওজন দেন, এবং পরবর্তীতে সবচেয়ে খারাপভাবে পারফর্ম করা স্টার্টআপগুলিতেই তারা সবচেয়ে বেশি এটি করে।

বিনিয়োগকারীরা প্রতিষ্ঠাতা-প্রাধান্য বিশ্ব মডেলটি সঠিক বলে নিশ্চিত মনে করছেন। এটি বিনিয়োগকারীদের ভবিষ্যদ্বাণীমূলক বৈশিষ্ট্যগুলি উপেক্ষা করতে প্ররোচিত করতে পারে, এবং হান্না ইত্যাদি (2014) দ্বারা উপস্থাপিত মডেল এবং প্রমাণের সাথে সঙ্গতিপূর্ণভাবে, কখনও মনোযোগ দেওয়া হয়না বা শেখা হয়না এমন ফিডব্যাক চক্রগুলি অব্যাহত থাকে।

—— পূর্বানুমানযোগ্য খারাপ বিনিয়োগ: রিস্ক ক্যাপিটালিস্টের প্রমাণ, ডায়াগ ড্যাভেনপোর্ট

ডেভেনপোর্টের পেপারটি এমন অসংখ্য গবেষণার অংশ, যারা একই ধরনের উপসংহারে পৌঁছেছে, যেখানে বিনিয়োগকারীরা পূর্বানুমানযোগ্যভাবে খারাপ বিনিয়োগ (মিস ফেইলিউর) এবং পূর্বানুমানযোগ্যভাবে হারিয়ে যাওয়া সুযোগ (মিস অ্যালোকেশন) তৈরি করতে পৃষ্ঠস্থ প্রতিষ্ঠাতা বৈশিষ্ট্যগুলিকে অতিরিক্তভাবে ওজন দেয়।

এটি একটি গঠনগত ব্যাখ্যা; রিস্ক ক্যাপিটালে "সাফল্য" কে দূরবর্তী বের হওয়ার পরিবর্তে ধাপে ধাপে ফান্ডিং দ্বারা সহজেই পরিমাপ করা যায়, এবং যদি বিনিয়োগের সিদ্ধান্ত একটি সহজ চেকবক্স অনুশীলনে পরিণত হয়, তবে ফান্ডিংয়ের ঘর্ষণ কমে যায়।

শিল্প কোনও সময় নিজেকে বুঝিয়েছে যে, মূলধন সংগ্রহের ক্ষমতা নিজেই একটি আদর্শ প্রতিষ্ঠাতা গুণাবলী, এই যুক্তি পুনরাবৃত্তি হয়েছে। বিনিয়োগকারীরা পরবর্তী রাউন্ড সংগ্রহের সবচেয়ে বেশি সম্ভাবনা রাখা প্রতিষ্ঠাতা প্রতিমূর্তির উপর মডেল ম্যাচিং শুরু করে, যা সেই প্রতিমূর্তিকে আরও সহজেই মূলধন পাওয়ার সুযোগ দেয় এবং মডেলটিকে শক্তিশালী করে। ফলে, রিটার্নের গুণমান প্রায়শই হ্রাস পায়, যখন মূলধনের গতি (এবং ফিরের আয়) বেড়ে যায়।

এই চক্রটি অর্থনীতিবিদ ড্যানিয়েল কাহনেম্যান দ্বারা ব্যাখ্যা করা হয়েছে, যিনি বর্ণনা করেছেন যে জটিল পেশাদারদেরও যদি সরল এবং সুসংগঠিত ধারণাগুলি সঠিক উদ্দীপনার সাথে মেলে, তবে তারা আকর্ষিত হয়। যদিও এগুলি স্পষ্টভাবে খারাপ ফলাফল তৈরি করে।

আমাদের ব্যর্থতার পরিসংখ্যানগত প্রমাণগুলি আমাদের নির্দিষ্ট প্রার্থীদের সম্পর্কে আমাদের বিচারের বিশ্বাসকে কমিয়ে দেওয়া উচিত ছিল, কিন্তু এটি করেনি। এটি আমাদের ভবিষ্যদ্বাণীগুলি সামলে নেওয়ার জন্যও উৎসাহিত করা উচিত ছিল, কিন্তু এটি করেনি। আমরা সাধারণভাবে জানি যে আমাদের ভবিষ্যদ্বাণীগুলি যেমন এলোমেলো অনুমানের চেয়ে খুব বেশি ভালো নয়, তবুও আমরা প্রতিটি নির্দিষ্ট ভবিষ্যদ্বাণীকেই কার্যকর মনে করেই অনুভব করি এবং আচরণ করি।

—— চোখ পিটাবেন না! আত্মবিশ্বাসের বিপদ, ড্যানিয়েল কাহনেমান

উত্তম বিনিয়োগকারীর প্যারাডক্স

এটি একটি আকর্ষণীয় পাজল তৈরি করে। ডেটা দেখায় যে অতিরিক্ত ওজনযুক্ত প্রতিষ্ঠাতা বৈশিষ্ট্য বেশি খারাপ বিনিয়োগ সিদ্ধান্তের দিকে নিয়ে যায়, বিশেষ করে সবচেয়ে খারাপ পারফরম্যান্সযুক্ত ট্রেডগুলিতে। তবে শিল্পের কিছু সবচেয়ে সফল কোম্পানি হল সবচেয়ে আগ্রাসীভাবে প্রতিষ্ঠাতা-প্রথম।

ফাউন্ডার্স ফান্ড অন্যরা প্রস্তুত হওয়ার আগেই বিশেষ ব্যক্তিদের সমর্থন করতে বিশ বছর ব্যয় করেছে। পিটার থিয়েল Thiel Fellowship প্রতিষ্ঠা করেছেন, যা কলেজের ডিগ্রি ছাড়াই যুব উদ্যোক্তাদের জন্য, যা অসাধারণ সাফল্যের গল্পের সৃষ্টি করেছে।

ওয়াই কম্বিনেটর দুই দশক ধরে উত্কৃষ্ট প্রতিষ্ঠাতাদের শনাক্তকরণের উপর ভিত্তি করে কাজ করে আসছে। বাস্তবে, এই প্রোগ্রামটি বিনিয়োগকারীদের জন্য একটি বিকল্প সংকেতের উৎস প্রদান করে রিস্ক ক্যাপিটালে ডিগ্রিবাদকে কমিয়েছে।

যদি প্রতিষ্ঠাতা-প্রাধান্য চিন্তাভাবনা কেবল একটি ব্যবস্থাগত পথোলজি হয়, তবে এটির প্রতি সবচেয়ে বেশি নিবেদিত কোম্পানিগুলি সবচেয়ে খারাপভাবে পারফর্ম করবে। বরং, তারা সেরা।

উত্তরটি প্রকৃতপক্ষে খুব সরল। যখন একজন দক্ষ বিনিয়োগকারী "প্রতিষ্ঠাতা প্রথমে" বলেন, তখন তাঁর অর্থ শিল্পের পৃষ্ঠস্তরীয় ব্যাখ্যার চেয়ে অনেক জটিল।

গ্রেট ম্যান ফলসি

সফল প্রতিষ্ঠাতাদের সহজ করে পূর্বানুমানযোগ্য গুণাবলীর তালিকায় পরিণত করার ইচ্ছা হল মহান ব্যক্তি তত্ত্বের আধুনিক রূপ; এটি বিশ্বাস করে যে ইতিহাস প্রাকৃতিকভাবে মহান ব্যক্তিদের দ্বারা গঠিত হয়, যা সফলতার নিজেই এই গুণগুলি গড়ে তোলার প্রক্রিয়াকে উপেক্ষা করে।

একটি শক্তিশালী পারফরম্যান্স রেকর্ড সহ সফল কোম্পানি? নেতৃত্বদানকারী দূরদর্শী, আকর্ষণীয় এবং শক্তিশালী যোগাযোগের দক্ষতা সহ দেখায়। একটি অবনতির মধ্যে থাকা কোম্পানি? একই নেতৃত্বদানকারী অনিশ্চিত, ভুল বা এমনকি অহংকারী হিসেবে দেখায়।

—— দ্য হালো ইফেক্ট, ফিল রোজেনজওয়েগ

উদাহরণস্বরূপ, এলন মাস্কের মতো ব্যবসায়ীরা তাঁর বহু ক্ষেত্রে অত্যন্ত স্বাচ্ছন্দ্য, অনুশাসন এবং নিশ্চিততার গল্পের মাধ্যমে হার্ড টেক প্রতিষ্ঠাতাদের প্রতি বিনিয়োগকারীদের প্রত্যাশা গড়ে তুলেছেন। তাই, এটিই তারা প্রথম প্রতিষ্ঠাতাদের মধ্যে খুঁজছে, এটি বুঝতে পারছে না যে মাস্ক সময়ের সাথে সাথে এই গুণগুলি বিকশিত করেছেন, এবং তারা অন্যদেরও একইভাবে করার সুযোগ থেকে বঞ্চিত করছে।

হার্ভার্ড থেকে পড়া ছেড়ে দেওয়া মার্ক জুকারবার্গের প্রতি থিয়েলের বিনিয়োগটিও বিবেচনা করুন। আজকের দিনে, এটিকে প্রায়শই থিয়েলের শীর্ষস্থানীয় প্রতিষ্ঠাতাদের শীঘ্রই চিনতে পারার ক্ষমতার উদাহরণ হিসাবে উদ্ধৃত করা হয়। তবে সমসাময়িক রেকর্ডগুলি দেখায় যে, থিয়েলকে ফেসবুকের নিজস্ব, প্রাথমিক ট্র্যাকশন এবং জুকারবার্গের অনলাইন আইডেনটিটির প্রশ্নগুলির নির্দিষ্টভাবে প্রস্তাবিত ফ্রেমওয়ার্কের দ্বারা আকৃষ্ট করা হয়েছিল।

যদি জুকারবার্গ ফুল ডেলিভারি স্টার্টআপ করেন, তাহলে থিল তার উপর কী চিনতে পারবেন? কল্পনা করা কঠিন। বিশ্ববিদ্যালয়ের সামাজিক নেটওয়ার্কটি কীভাবে কাজ করা উচিত এবং জুকারবার্গ এটিকে যে নির্দিষ্ট রূপ দিয়েছেন, সেই ধারণাই ছিল থিলের খোঁজের জাদু।

প্রকৃতপক্ষে, অ্যান্ড্রু রস সরকিনের ডিলবুক কনফারেন্সে পিটার থিয়েলকে জিজ্ঞাসা করা হয়েছিল যে তিনি প্রতিষ্ঠাতাদের মূল্যায়ন করেন কিভাবে, এবং তাঁর উত্তরটি ফেসবুকের উদাহরণের সাথে সামঞ্জস্যপূর্ণ।

আমি আমার ধারণা, ব্যবসায়িক কৌশল এবং প্রযুক্তিকে মানুষ থেকে খুব বেশি আলাদা করি না। এগুলো সবই কিছুটা জটিল প্যাকেজড ট্রেড।

——পিটার থিল, ফাউন্ডার্স ফান্ডের সহ-প্রতিষ্ঠাতা

তিনি বলেন, প্রতিষ্ঠাতার অধ্যয়ন করা ধারণাগুলির গুণমান মূল্যায়ন না করে তিনি প্রতিষ্ঠাতার গুণমান মূল্যায়ন করতে পারেন না। তিনি প্রতিষ্ঠাতা যেভাবে এটি গড়ে তোলে তা বুঝে না উঠে ধারণাটি মূল্যায়ন করতে পারেন না। উভয়ই অবিচ্ছেদ্য।

সমাধানের মূল্য রয়েছে এমন সমস্যা

শিক্ষাবিদদের মধ্যেও একটি পূরক যুক্তি বিকশিত হয়েছে। ২০২২ সালে জার্নাল অফ বিজনেস এন্টারপ্রেনিউরিয়াল ডিজাইনে প্রকাশিত একটি পেপারে, স্টকহোম ইকোনমিক্স স্কুল এবং মিলান টেকনোলজি ইউনিভার্সিটির ম্যাটিয়া বিয়ানচি এবং রবার্তো ভেরগান্তি যুক্তি করেন যে, উদ্যোক্তা কার্যক্রমকে সিস্টেমগতভাবে সমস্যা সমাধানের কাজ হিসেবে ভুলভাবে বুঝা হয়েছে, যদিও এটি প্রধানত একটি সমস্যা আবিষ্কারের কাজ।

তাদের কাঠামোর মধ্যে, প্রতিষ্ঠাতাদের সবচেয়ে গুরুত্বপূর্ণ সৃজনশীল কাজ হল একটি সমাধানযোগ্য সমস্যা চিহ্নিত করা এবং সংজ্ঞায়িত করা। অন্য সবকিছু, চিত্রণ ডেক, মার্কেট এন্ট্রি প্ল্যান বা পণ্য রোডম্যাপ, এই প্রাথমিক সংজ্ঞার গুণের উপর নির্ভর করে।

সমস্যা আবিষ্কারকে শুধুমাত্র আবিষ্কার হিসেবে না দেখে একটি ডিজাইন কার্যক্রম হিসেবে দেখা হলে, ডিজাইন প্র্যাকটিসের সম্ভাব্য প্রভাব বিস্তৃত হয়—সৃজনশীলভাবে সমাধান তৈরি করা থেকে শুরু করে সমস্যাগুলিকেই সৃজনশীলভাবে তৈরি করা পর্যন্ত। প্রশ্নগুলিকে অনুমানমূলকভাবে পুনঃসংজ্ঞায়িত করা হল বিপ্লবী উদ্ভাবনের আরেকটি লিভার, কারণ অসাধারণ প্রশ্নের প্রকাশ অপ্রত্যাশিত সমাধানের পথ খুলে দিতে পারে।"—বিয়ানচি এবং ভেরগান্টি, "ডিজাইনার হিসেবে উদ্যোক্তা: সমস্যা যা সমাধানের মূল্য রয়েছে"

যদি এই কাঠামোটি সঠিক হয়, তবে জকেট এবং ঘোড়ার মধ্যে মূল দ্বৈততা ভুল। প্রতিষ্ঠাতাদের মূল্যায়ন করতে হবে তাঁরা যে সমস্যাটি সমাধান করতে বেছে নিয়েছেন এবং এই সমস্যাটি বুঝতে যে নির্দিষ্ট কাঠামো ব্যবহার করেছেন। ধারণাগুলিকেও একা মূল্যায়ন করা যায় না, কারণ এগুলি প্রতিষ্ঠাতাদের দশ বছর পরে বিশ্বের কীভাবে দেখাবে তা নিয়ে তাঁদের বিশ্বাসের ভৌত প্রকাশ। উভয়টি পরস্পরকে ব্যাখ্যা করে, এবং যেকোনো বিনিয়োগকারী যদি এগুলিকে আলাদাভাবে মূল্যায়নের দাবি করে, তবে সে উভয়টিই ভালোভাবে করতে পারবে না।

তাদের ফল থেকেই তুমি তাদের চিনতে পারবে

স্পার্ক ক্যাপিটালের নাবিল হাইট এই সংমিশ্রণ পদ্ধতিটি ভালোভাবে ব্যাখ্যা করেছেন। সত্যিকারের বাস্তবায়নকারী এবং শুধুমাত্র বহিরাবরণে অনেক শর্ত পূরণ করা প্রতিষ্ঠাতাদের মধ্যে পার্থক্য করতে কীভাবে হবে, তা জিজ্ঞাসা করলে তাঁর উত্তরটি অপ্রত্যাশিতভাবে সরল।

আমরা যে পদ্ধতিতে প্রতারক এবং প্রকৃত কর্মীদের পার্থক্য করি, তা হলো তাদের হাতের কাজ দেখে। আমি কখনও কোনো পণ্য বা ওয়েবসাইট দেখে কোম্পানির মূল্যায়ন করি না যে 'এই ব্যক্তিকে 1500 মিলিয়ন ডলারের চেক দেওয়া উচিত'। আপনি পণ্যটি দেখেন, তারপর পণ্যটির মাধ্যমে এটির পিছনের ব্যক্তিটিকে বুঝতে পারেন।"—নাবিল হাইয়াট, স্পার্ক ক্যাপিটালের সাধারণ অংশীদার

পণ্যটি প্রতিষ্ঠাতার আকাঙ্ক্ষার প্রতিফলন, যা তাদের বিচারশক্তি, অগ্রাধিকার এবং তাদের সমাধানের জন্য বেছে নেওয়া সমস্যাগুলির গভীর প্রতিফলন।

যে ব্যক্তি "আমি বিনিয়োগকারী" বলে কিন্তু পণ্যটি ভালোভাবে অধ্যয়ন করেননি, সে হয় পৃষ্ঠপোষকতামূলক মডেলে বিনিয়োগ করছে, নয়তো আকর্ষণ এবং ব্যক্তিগত আকর্ষণে। এগুলোই হল পূর্বানুমানযোগ্যভাবে খারাপ বিনিয়োগ উৎপাদনের বিশ্বস্ত অভ্যাস।

2016 সালে কেথ রেবয়েসের খোসলা ভেঞ্চার্স শীর্ষ সম্মেলনে স্যাম অল্টম্যান তাঁর আবেদন ছাঁকানোর হিউরিস্টিক পদ্ধতি শেয়ার করার সময় একই মতটি একটু ভিন্নভাবে প্রকাশ করেছিলেন:

আমরা যে সবচেয়ে কঠিন চিহ্নটি খুঁজছি, তা হল দৃঢ়তা। এর মধ্যে কয়েকটি বিষয় আমাদের মনোযোগ আকর্ষণ করে: দৃষ্টিভঙ্গির স্পষ্টতা, যোগাযোগের দক্ষতা, এবং ধারণার অদৃশ্য অসাধারণতা—এগুলি আমরা খুব সাবধানে পর্যালোচনা করি। এগুলি সবসময় সঠিকভাবে মূল্যায়ন করা যায় না, কিন্তু সাধারণত পর্যাপ্ত ডেটা পাওয়া যায়, এবং দৃঢ়তার মতো এগুলি এতটাই কঠিনভাবে মূল্যায়ন করা যায় না।"—স্যাম আলটম্যান, Y Combinator-এর পূর্বপ্রেসিডেন্ট

তিনি প্রতিষ্ঠাতার অসাধারণত্ব নয়, বরং ধারণার অসাধারণত্ব উল্লেখ করেছেন, যা "অপ্রত্যক্ষ" হওয়ার সীমাবদ্ধতা রাখে, যা ইঙ্গিত করে যে প্রতিষ্ঠাতা একটি নতুন সমস্যা বেছে নিয়েছেন। এছাড়াও দৃষ্টিভঙ্গির স্পষ্টতা, যা তাদের সেই সমস্যাটি কীভাবে চিনতে এবং ব্যাখ্যা করেছেন তা দেখায়। অবশ্যই, এই প্রক্রিয়ায় তাদের নিবেদিত দৃঢ়তাও রয়েছে।

বিয়ানচি এবং ভেরান্তির ভাষায়, তিনি একজন ডিজাইনার হিসেবে সমাধানযোগ্য সমস্যা নিয়ে কাজ করেন।

এক বিন্দু জলে সমগ্র সাগর

যখন বিনিয়োগকারীরা বলে যে তারা বিনিয়োগকারী, তখন এটি দুটি অর্থ বহন করতে পারে।

প্রথমটি হল প্রতিষ্ঠাতার জন্ম, অভিজ্ঞতা, আকর্ষণ এবং অতীতের বিনিয়োগ সফলতার মতো বৈশিষ্ট্যগুলিকে বিশ্বাস করা, যা প্রতিষ্ঠাতা কী করার জন্য সময় ব্যয় করেন তার চেয়ে বেশি সংকেত প্রেরণ করে। মূলত, এটি ধারণা করে যে প্রতিষ্ঠাতারা স্তরবদ্ধ করা যায় এমন বিনিময়যোগ্য পণ্য। এটি Davenport-এর ডেটার সবচেয়ে সরাসরি প্রত্যাখ্যান।

দ্বিতীয়, অধিক বিরল সংস্করণটি হল মূল্যায়নের বিষয়বস্তু হিসাবে মানুষ এবং ধারণার অনন্য অ্যালকেমির মিশ্রণকে বিশ্বাস করা। বিনিয়োগকারীদের কাজ হল একটি সম্পূর্ণ চিত্র গঠন করা: সমস্যার নির্বাচন, সমাধানের আকার, দলের চরিত্র। এভাবেই তারা সম্মুখীন সুযোগটি সম্পূর্ণভাবে বুঝতে পারে।

এটি সহজেই বিভ্রান্ত হয়ে যায়, কারণ এগুলি একই শব্দাবলি ব্যবহার করে। উভয়ই সমর্থনকারী এবং মানব সম্ভাবনাকে উদযাপন করার ভাষায় প্রকাশিত হয়। প্রথমটি আলসেমি এবং শিল্পের নিয়মে পুরস্কৃত হয়। দ্বিতীয়টি কঠিন, প্রায়শই ভুলবোধ করা হয়, কিন্তু এটি উচ্চতর মানের বিনিয়োগের পথ।

যুক্তি হল যে বিনিয়োগকারীদের গুণগত টিম বিশ্লেষণ ত্যাগ করে পার্কিন্স এবং ভ্যালেন্টাইনের পদ্ধতিতে ফিরে আসা উচিত। উপসংহারটি হল যে টিমকে তাদের যা করছে তার প্রেক্ষাপট ছাড়া কার্যকরভাবে মূল্যায়ন করা সম্ভব নয়, এবং এটি করার চেষ্টা করাই বিনিয়োগকারীদের সমস্যাগ্রস্ত মডেল ম্যাচিং-এ পড়ে যাওয়ার কারণ।

এই কারণেই স্টার্টআপের প্রাথমিক একক প্রতিষ্ঠাতা বা ধারণা নয়, বরং এদের একীভূত রূপ। বিনিয়োগকারীদের উভয়কেই যথেষ্ট দূরত্ব থেকে দেখতে হবে এবং এগুলিকে একক একক হিসাবে মূল্যায়ন করতে হবে।

পুরনো প্রশ্ন জিপসি নাকি ঘোড়া নিয়ে চিন্তা করার পরিবর্তে, বিনিয়োগকারীদের কাজ হলো সেন্টর চিনে ফেলা।

নোট: 2009 সালের একটি গবেষণাপত্রে প্রমাণিত হয়েছিল যে আইপিও-এর সময় কতগুলি কোম্পানি তাদের নেতৃত্ব দল বা কোর পণ্য পরিবর্তন করেছিল, যা কোম্পানি মূল্যায়নের সময় ধারণার প্রতি বেশি মনোযোগ দেওয়ার জন্য ভিত্তি প্রদান করেছিল। তবে, এটি ভিসিরা আইপিও-এর আগে নতুন এক্সিকিউটিভদের যোগ করার সময়কালকে কভার করে, যা বর্তমানে প্রাসঙ্গিক মনে হয় না।

মোবাইলে ওডিন ব্যবহার করে আপনার ভেঞ্চার ক্যাপিটাল ফার্ম চালান।