লেখক: জেমস, ইথেরিয়াম ফাউন্ডেশন ইকোসিস্টেম প্রধান

চপার, ফোরসাইট নিউজ

গত বছর, আমি প্রথমবারের মতো টনি ম্কলঅগলিনের সাথে কথা বলি, যখন তিনি সিটিব্যাংক ছেড়ে ইউবিক্স কোম্পানি প্রতিষ্ঠা করেছিলেন। যা সবচেয়ে বেশি আমাকে প্রভাবিত করেছিল: ২০ বছর ধরে বিশ্বের শীর্ষস্থানীয় ব্যাংকগুলিতে কাজ করা একজন ব্যক্তি, যখন পাবলিক চেইন নিয়ে কথা বলছিলেন, তখনও এনক্রিপ্টো-ন্যাটিভদের মতো বিশ্বাস প্রকাশ করছিলেন, এবং প্রতিটি যুক্তি চেক ক্লিয়ারিং, এজেন্ট ব্যাংকিংয়ের বাস্তব প্রক্রিয়াগুলির উপর ভিত্তি করেছিল।

পেমেন্ট শিল্পের একজন অভিজ্ঞ ব্যক্তি হিসাবে, ম্কলাউলিন বিশ্বাস করেন যে তিনি তাঁর ক্যারিয়ারে গড়ে তোলা অবকাঠামোটি শীঘ্রই প্রতিস্থাপিত হবে।

ম্কলাচলিন আমাদের কল্পনা করা ধরনের একটি স্টার্টআপ প্রতিষ্ঠাতা নন। তিনি একজন অভিজ্ঞ পেমেন্ট ক্ষেত্রের সিনিয়র ম্যানেজার, যিনি বিশ্বের সবচেয়ে বড় ব্যাংকগুলির একটি থেকে এসেছেন, এবং তিনি তাঁর কোম্পানির জন্যও এই দৃষ্টিভঙ্গি অনুসরণ করেন: একটি ধারণা তৈরি করুন, বাজারে চালু করুন, এবং বাজারকে আপনাকে বলতে দিন যে এটি সঠিক না ভুল।

স্থিতিশীল মুদ্রা কিভাবে প্রকৃতপক্ষে সাধারণ মুদ্রা হয়ে উঠবে? যে মুদ্রা আপনার ব্যাংক অ্যাকাউন্টে দেখা যাবে এবং নগদের সমান হবে।

তার উত্তরটি একটি অত্যন্ত সাধারণ অবকাঠামোর কথা বলে, যার কথা ক্রিপ্টো সম্প্রদায়ের বেশিরভাগ মানুষ কখনও ভাবেননি, আর পারম্পরিক ব্যাংকিং ক্ষেত্রের মানুষ এখনও বুঝতে পারেননি যে তাদের এটির প্রয়োজন।

নিজে সিস্টেম তৈরি করুন, তারপর ফিরে যান

ম্কলিনের ক্যারিয়ারের সংক্ষিপ্ত সারাংশ দিন, যেহেতু তার পটভূমি এই গল্পের জন্য অত্যন্ত গুরুত্বপূর্ণ।

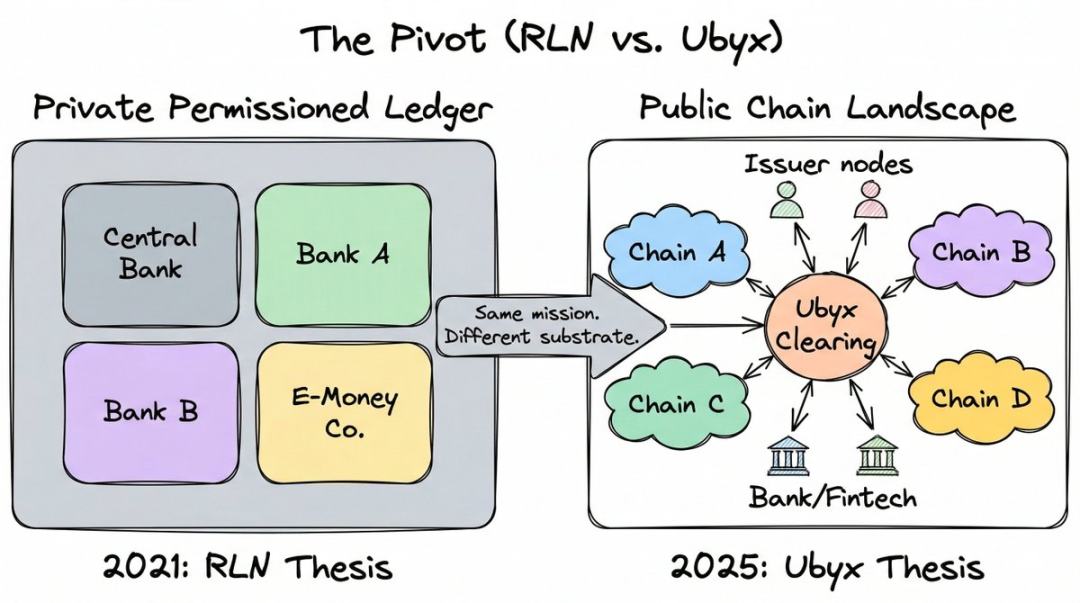

তিনি সিটিগ্রুপে প্রায় 20 বছর কাজ করেন এবং ফাইন্যান্সিয়াল ট্রেডিং সলিউশনস বিভাগের ডিরেক্টর জেনারেল পদে উন্নীত হন, যেখানে তিনি নতুন পেমেন্ট ক্ষেত্রের উপর ফোকাস করেন। এই সময়ে, তিনি রেগুলেটেড লায়াবিলিটি নেটওয়ার্ক (RLN)-এর প্রধান ডিজাইনার হন, যা গত পাঁচ বছরের সবচেয়ে প্রভাবশালী সংস্থাগত ব্লকচেইন ধারণাগুলির মধ্যে একটি হতে পারে।

RLN একটি শেয়ারড প্রাইভেট লেজ প্রস্তাব করেছে, যেখানে কেন্দ্রীয় ব্যাংক, বাণিজ্যিক ব্যাংক এবং ইলেকট্রনিক মানি প্রতিষ্ঠানগুলি একই প্ল্যাটফর্মে টোকেনাইজড দায় জারি করতে পারে, যা প্রতিনিধিত্ব করে নিয়ন্ত্রিত শিল্পের পাবলিক ক্রিপ্টোকারেন্সির প্রতিক্রিয়া।

ম্কলিন ফেডারেল রিজার্ভ, ব্রিটিশ ফাইন্যান্সিয়াল অ্যাসোসিয়েশনের সাথে কনসেপ্ট ভালিডেশন সম্পন্ন করেছেন, এবং এই ধারণাটি সিঙ্গাপুর ফাইন্যান্সিয়াল অথরিটির কাজকেও প্রভাবিত করেছে। বিআইএসও RLN-কে তাদের "ইউনিফাইড লেজ" ধারণার জন্য অনুপ্রেরণা হিসেবে স্বীকার করেছে। অ্যাগোরা প্রকল্পটি সাতটি কেন্দ্রীয় ব্যাংক এবং 40-এরও বেশি আর্থিক প্রতিষ্ঠানের সহযোগিতায় এই ধরনের আর্কিটেকচার গ্রহণ করেছে। যেকোনো দৃষ্টিকোণ থেকে দেখা যাচ্ছে, এটি একটি ওজনযুক্ত অবকাঠামো।

তারপর, ম্কলাচলিন পদত্যাগ করেন এবং এই প্রকল্প থেকে সম্পূর্ণরূপে প্রত্যাহার করেন।

বছর ধরে তিনি প্রমাণ করার চেষ্টা করেছেন যে ব্যক্তিগত অনুমতি-ভিত্তিক চেইনই নিয়ন্ত্রিত মুদ্রার ভবিষ্যৎ। প্রযুক্তিটি নিজেই সমস্যাহীন, কিন্তু সমস্যা হলো, কেউ ঠাণ্ডা শুরুর সমস্যা সমাধান করতে পারেনি।

আপনি বিশ্বব্যাপী সমস্ত বড় ব্যাংক এবং কেন্দ্রীয় ব্যাংককে একটি এখনও বিদ্যমান না এমন নেটওয়ার্কে যোগ হতে বাধ্য করছেন, এবং কেউই প্রথমে কাজ শুরু করতে চায় না। একটি পডকাস্টে, তিনি এটিকে "স্টার্ট-আপ সমস্যা" বলেছেন: আপনাকে প্রথমে নেটওয়ার্কটি শুরু করতে হবে, তারপর才 অন্যরা এটি ব্যবহার করবে, কিন্তু কেউই আপনাকে শুরু করতে সাহায্য করতে চায় না, কারণ এখনও কেউ এটি ব্যবহার করছে না।

কিন্তু পাবলিক চেইনগুলি ইতিমধ্যেই এই সমস্যার সমাধান করেছে। এগুলির ব্যবহারকারী, তরলতা এবং ডেভেলপার রয়েছে। কোল্ড স্টার্ট এখন অতীতের কথা।

তার পুরোপুরি বুঝতে পারার মুহূর্ত ছিল ২০২৪ সালের মার্কিন নির্বাচন। রাজনৈতিক প্রবণতা পর্যবেক্ষণ করে তিনি এই সিদ্ধান্তে পৌঁছান যে স্থিতিশীল মুদ্রা নিয়ন্ত্রণ আইন অপরিহার্য, যার অর্থ ব্যাংকগুলি চূড়ান্তভাবে পাবলিক চেইনে কাজ করার অনুমতি পাবে, কারণ স্থিতিশীল মুদ্রা পাবলিক চেইনেই রয়েছে। ২০২৫ সালের জুলাইয়ে স্বাক্ষরিত এবং কার্যকর হওয়া GENIUS আইনটি প্রমাণ করেছে যে তিনি ঠিক ছিলেন।

সে এই সিদ্ধান্তটিকে তার সাধারণ সরল ভাষায় বর্ণনা করেছিল: "সেই দিন থেকে, আমি ঠিক করে ফেলেছি যে আমি আর কখনও আমার জীবনের এক সেকেন্ডও ব্যক্তিগত অনুমতি-ভিত্তিক চেইনের প্রচারে ব্যয় করব না।"

তিনি সিটিব্যাংক ছেড়ে ২০২৫ সালের মার্চে ইউবিক্স প্রতিষ্ঠা করেন।

ব্যাংকগুলির স্থিতিশীল মুদ্রা সম্পর্কে ভুল বোঝাবুঝি

২০২৬ সালের ৩ মার্চ, ট্রাম্প প্রেসিডেন্ট মার্কিন ব্যাংকগুলিকে "GENIUS" আইনটি "বিনষ্ট" করার এবং তাঁর ক্রিপ্টোকারেন্সি পরিকল্পনাকে "বন্দি" করার জন্য সমালোচনা করেন। বিবাদের কেন্দ্রে রয়েছে আয়।

ব্যাংকগুলি সুদ প্রদানকারী স্থিতিশীল মুদ্রার বিরুদ্ধে জোরাজোরি লবিং করে আসছে, যেহেতু এগুলি পারম্পরিক ব্যাংকিং ব্যবস্থা থেকে জমা টাকা কেড়ে নেয়। একই কারণে ইংল্যান্ড ব্যাংকও স্থিতিশীল মুদ্রার জন্য ধারণের সীমা নির্ধারণের বিষয়ে বিবেচনা করছে।

এই ভয় বাস্তব: বিশ্বব্যাপী স্থিতিশীল মুদ্রার প্রকাশনা ৩০০ বিলিয়ন ডলার ছাড়িয়েছে। যদি এটি বাণিজ্যিক ব্যাংকের ব্যালেন্স শীট থেকে জমা টাকা চলে যাওয়াকে নির্দেশ করে, তাহলে ঋণ ক্ষমতার উপর প্রভাব অত্যন্ত বড় হবে।

কিন্তু ম্যাকলাউন মনে করেন যে এই প্রশ্নটি উল্টাভাবে করা হয়েছে। গত বছর তিনি সমস্ত মঞ্চ এবং পডকাস্টে শুধুমাত্র একটি যুক্তি ধরে রেখেছেন: স্থিতিশীল মুদ্রা জমা রাখার জন্য হুমকি নয়, এগুলি একটি আয়ের উপহার।

এবং চিন্তার ভুলের শুরু হয় মানুষ এই টুলটিকে কিভাবে শ্রেণীবদ্ধ করে।

তিনি বলেছেন: "যদি নিয়ন্ত্রকগুলি স্থিতিশীল মুদ্রাকে 'মুদ্রার সাথে সংযুক্ত ক্রিপ্টো সম্পদ' হিসাবে সংজ্ঞায়িত করে, তবে আমি মনে করি তারা একটি মৌলিক ভুল করছে। আমার দৃষ্টিতে, এটি 'চেক হল একটি মুদ্রার সাথে সংযুক্ত কাগজ' বলার সমান।"

তার অর্থ হলো, নিয়ন্ত্রকগুলি স্থিতিশীল মুদ্রার ক্ষেত্রে একটি এমন ভুল করেছে যা চেকের ক্ষেত্রে কখনই করত না: তারা সরঞ্জামটিকে এর প্রকৃত কার্যকারিতা (মুখ্যমূল্যে পরিশোধের প্রতিশ্রুতি) এর পরিবর্তে প্রযুক্তি (ক্রিপ্টো টোকেন) দিয়ে সংজ্ঞায়িত করেছে। প্রযুক্তি হলো পাশাপাশির বিষয়, প্রতিশ্রুতি হলো মূল।

আমি আপনাকে ১০ ডলার ধার দিয়েছি বলে মাটির প্লেট, কাগজ বা ইথারিয়ামের এআরসি-২০ টোকেনে লিখুন, আইনগত সরঞ্জামগুলি একই। গুরুত্বপূর্ণ হল কে প্রতিশ্রুতি দিয়েছে এবং প্রতিশ্রুতিটি কি বাস্তবায়নযোগ্য।

তার কাঠামোতে, স্থিতিশীল মুদ্রা একটি নতুন ক্রিপ্টো-ন্যাটিভ পণ্য নয়। এটি ব্যবসায়িক আইনের সবচেয়ে পুরনো সরঞ্জামগুলির মধ্যে একটির সর্বশেষ প্রকাশ: ট্রান্সফারেবল নোট।

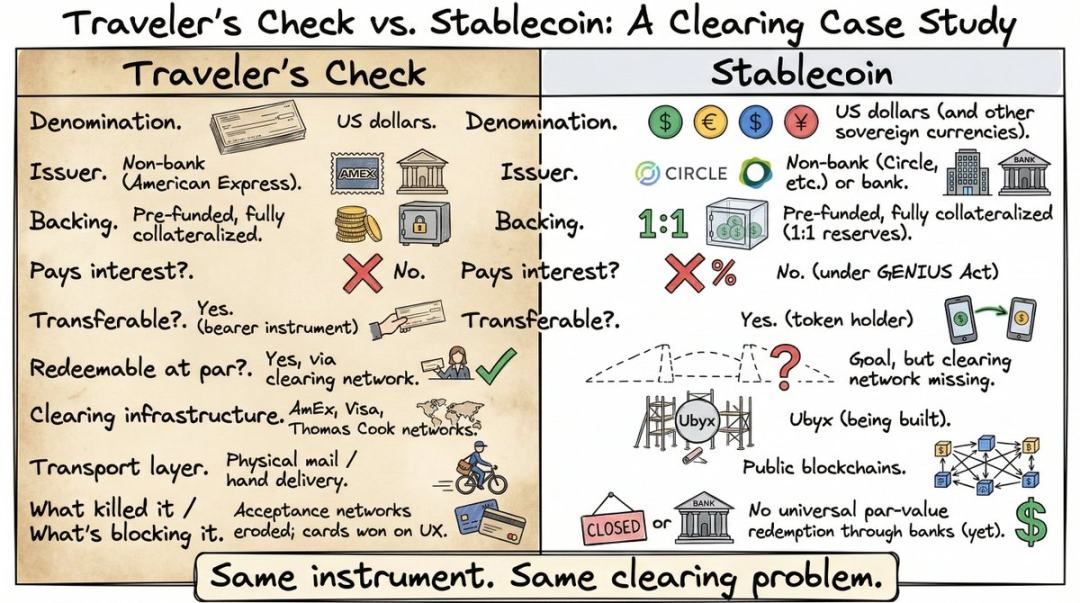

তিনি এটিকে 1891 সালের অ্যামেরিকান এক্সপ্রেস ট্রাভেলার্স চেকের সাথে তুলনা করেছেন।

আপনি যদি ৩৫ বছরের কম বয়সী হন, তবে আপনি সম্ভবত এগুলির ব্যবহার করেছেন বা শুনেছেনও না। ডেবিট কার্ড এবং এটিএম বিশ্বব্যাপী জনপ্রিয় হওয়ার আগে, ট্রাভেলার্স চেক ছিল বিদেশে যাওয়ার সময় মুদ্রা বহনের প্রধান উপায়। যাত্রার আগে আমেরিকান এক্সপ্রেস বা ব্যাংক থেকে কিনে নিন, যা পূর্বে প্রিপেইড মূল্যের হয়। তারপর বিশ্বের যেকোনো জায়গায় নগদের মতোই ব্যবহার করুন, যেখানে ব্যবসায়ী বা স্থানীয় ব্যাংকগুলি মূল্যের উপর ভিত্তি করে গ্রহণ করে, কারণ ক্লিয়ারিং নেটওয়ার্কটি নিশ্চিত করে যে এগুলির প্রকাশকদের কাছ থেকে তারা টাকা পাবে।

আমি এশিয়ায় ব্যাকপ্যাকিং করার সময় এটি ব্যবহার করেছিলাম, এখন মনে পড়লেও মাথা ব্যথা করে: ব্যাংকের কাউন্টারে লাইনে দাঁড়ানো, স্বাক্ষর করা, আবার স্বাক্ষর করা, কর্মচারীদের ইস্যুকারীকে ফোন করে অপেক্ষা করা, এবং অত্যন্ত খারাপ বিনিময় হার। এজন্যই যখন ডেবিট কার্ডগুলি জনপ্রিয় হয়ে উঠল, তখনই ট্রাভেলার্স চেকগুলি প্রায় এক রাতেই অদৃশ্য হয়ে গেল।

কিন্তু এর বৈশিষ্ট্যগুলি স্থিতিশীল মুদ্রার সাথে সম্পূর্ণ একই: ডলার ভিত্তিক, অ-ব্যাংক দ্বারা প্রকাশিত, পূর্ব-চার্জড, পূর্ণ প্রতিজামী, সুদবিহীন, হোল্ডারদের দ্বারা স্থানান্তরযোগ্য, এবং মুখ্যমূল্যে পুনঃক্রয়যোগ্য।

ম্কলিনের তুলনা ঠিক, কিন্তু বেশিরভাগ শ্রোতা এটি প্রকৃতপক্ষে বুঝতে পারেননি। বেশিরভাগ মানুষ স্থিতিশীল মুদ্রার ক্লিয়ারিং সমস্যা দেখতে পায়না, কারণ বেশিরভাগ মানুষ কখনও সেই সমস্যা সমাধানের জন্য ব্যবহৃত টুলগুলি ব্যবহার করেননি। ভ্রমণ চেকগুলি অদৃশ্য হয়ে গেছে, এবং এর পিছনের ক্লিয়ারিং অবকাঠামোটি ভুলে যাওয়া ইতিহাসে পরিণত হয়েছে। তাই যখন ম্কলিন বলেন “স্থিতিশীল মুদ্রাগুলিকে ভ্রমণ চেকের সময়কার যা ছিল, তা প্রয়োজন”, তখন শ্রোতারা শুধুমাত্র সভ্যভাবে মাথা নাড়ে, কিন্তু বাস্তবিকভাবে বুঝতে পারেননি।

যখন আপনি এই দৃষ্টিকোণ থেকে সমস্যাটি দেখেন, তখন প্রশ্নটি হয়ে যায়: "আমরা কিভাবে স্থিতিশীল মুদ্রাগুলিকে গত ২০০ বছরে অন্যান্য সমস্ত হস্তান্তরযোগ্য টিকিটগুলির মতো পরিচালনা করব?"

যে ক্লান্তিকর কিন্তু অত্যন্ত গুরুত্বপূর্ণ অংশ

ট্রাভেলার্স চেক বিশ্বব্যাপী মূল্য অনুযায়ী গ্রহণ করা হয়, কারণ এই কাগজটির কোনো বিশেষত্ব নেই, বরং এমেরিকান এক্সপ্রেস, ভিসা, থমাস কুক যে ক্লিয়ারিং নেটওয়ার্ক তৈরি করেছেন, তার কারণে যেকোনো দেশের যেকোনো ব্যবসায়ী চেকটিকে মূল্য অনুযায়ী নগদে পরিণত করতে পারেন।

যখন নেটওয়ার্ক বিচ্ছিন্ন হয়ে যায়, তখন ট্রাভেলার্স চেকের ব্যবহার পতন হয়ে যায়। সরঞ্জামটি ব্যর্থ হয়নি, বরং চ্যানেলটি ব্যর্থ হয়েছে।

স্থিতিশীল মুদ্রাগুলি এখন ঠিক একই অবস্থায় রয়েছে। এগুলি পাবলিক চেইনে কয়েক সেকেন্ডের মধ্যে ক্রস-বর্ডার হতে পারে, কিন্তু কোনও সাধারণ মেকানিজম নেই যা আপনাকে নিয়ন্ত্রিত আর্থিক প্রতিষ্ঠানের মাধ্যমে মুখ্য মূল্যে রিডিম করতে দেয়।

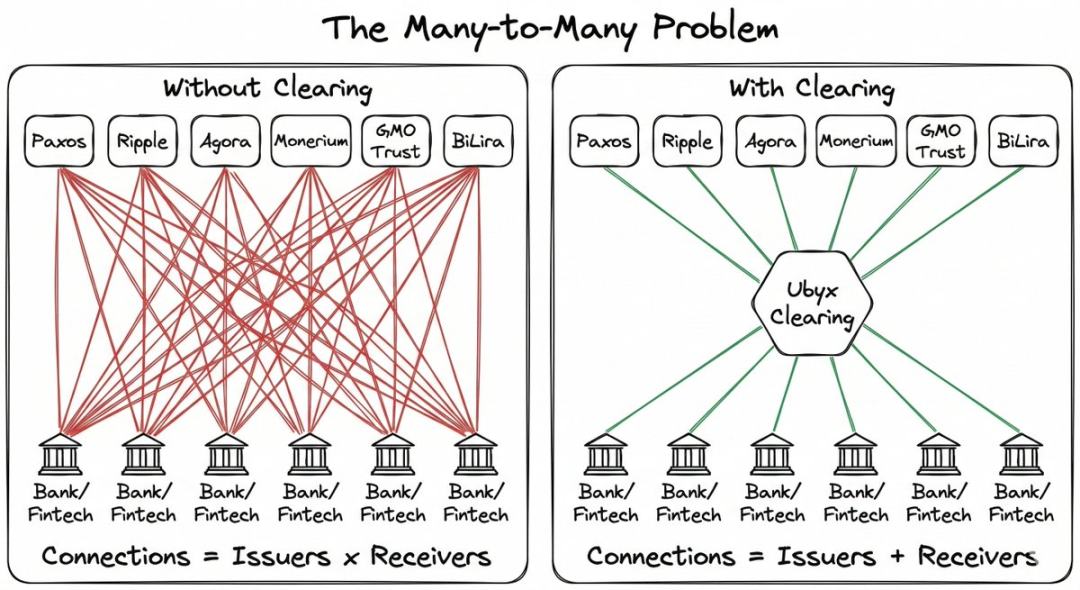

যদি আপনি একজন স্থিতিশীল মুদ্রা প্রকাশক হন, তাহলে আপনাকে শূন্য থেকে নিজের বিতরণ নেটওয়ার্ক তৈরি করতে হবে এবং প্রতিটি দ্বিপাক্ষিক সহযোগিতার জন্য একে একে আলোচনা করতে হবে। যদি আপনি আপনার গ্রাহকদের জন্য স্থিতিশীল মুদ্রা গ্রহণ করতে চান এমন একটি ব্যাংক হন, তাহলে আপনাকে প্রতিটি প্রকাশকের সাথে আলাদাভাবে আলোচনা করতে হবে। জটিলতা জ্যামিতিকভাবে বৃদ্ধি পায়।

ম্কলাচলিনের প্রিয় উদাহরণটি হল ক্রেডিট কার্ড। বিশ্বব্যাপী হাজার হাজার ব্যাংক ক্রেডিট কার্ড জারি করে, যা একটা বিশৃঙ্খলা হওয়ার কথা। কিন্তু আপনি প্রায়ই কোনো দোকানে ঢুকে শুনবেন না: 'দুঃখিত, আমাদের আপনার ব্যাংক কার্ড গ্রহণ করা হয় না।'

এই বিভাজনটি ব্যবহারকারীর জন্য অদৃশ্য, কারণ ভিসা এবং মাস্টারকার্ড মধ্যে থাকে এবং প্রতিটি কার্ডকে যেকোনো জায়গায় ব্যবহারযোগ্য করে তোলে।

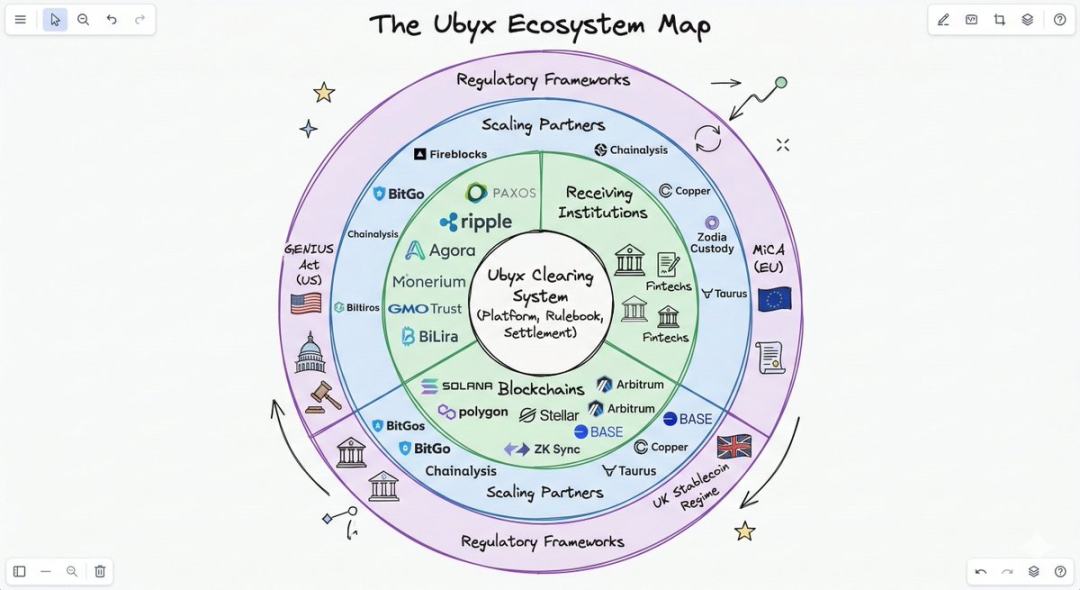

স্থিতিশীল মুদ্রার ফ্র্যাকমেন্টেশন আছে, কিন্তু ক্লিয়ারিং নেটওয়ার্ক নেই। এটিই হল Ubyx-এর পূরণ করার লক্ষ্য।

ক্লিয়ারিং কিভাবে কাজ করে

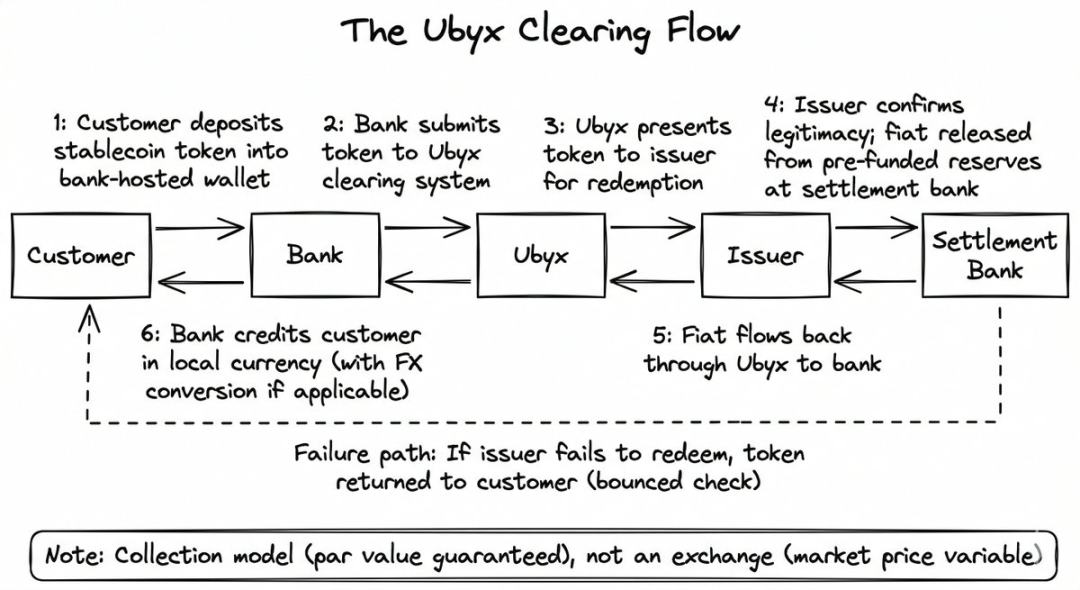

মেকানিজমটি খুব সহজ, এবং এটির ক্রিপ্টো এক্সচেঞ্জের সাথে পার্থক্যই হল মূল বিষয়।

এক্সচেঞ্জে, স্টেবলকয়েনগুলি বাজার মূল্যে ক্রয় ও বিক্রয় করা হয়, এবং এর মুখ্যমূল্যের সাথে পরিশোধের কোনও গ্যারান্টি দেওয়া হয় না। এক্সচেঞ্জ হল একটি বাজার, যেখানে চাহিদা কমলে মূল্যও কমে যায়।

উবিক্স এটি করে না। এটি রিকল মডেল করে, কিনা-বেচা মডেল নয়। লক্ষ্য হল মুখ্য মূল্যে রিডিম করা, যেমন আপনি একটি চেক ব্যাংকে জমা দেন।

আপনি চেকটি কে জারি করেছে বা কোন ব্যাংক থেকে এসেছে তা নিয়ে চিন্তা করেন না। আপনি চেকটি ব্যাংকের কাছে জমা দেন, ব্যাংকটি মূল্য অনুযায়ী আপনার হিসাবে জমা দেয়, এবং পিছনে ক্লিয়ারিং সিস্টেমটি জারিকারী ব্যাংক থেকে টাকা আদায় করে। যদি চেকটি ফেরত যায়, তাহলে ব্যাংকটি চেকটি আপনাকে ফিরিয়ে দেয়, এটাই।

উবিক্সের প্রক্রিয়াও একই:

- গ্রাহক ব্যাংকের ট্রাস্ট ওয়ালেটে স্টেবলকয়েন (যেমন USDC) জমা দিয়েছেন

- ব্যাংক ইউবিক্সকে টোকেন জমা দেয়

- Ubyx কে প্রকাশকের কাছে পাঠান (এই ক্ষেত্রে Circle)

- টোকেনের বৈধতা প্রমাণ করা হয়েছে, এবং সেটেলমেন্ট ব্যাংকের প্রিপেইড রিজার্ভ থেকে ফিয়াট মুদ্রা মুক্ত করা হয়েছে।

- ডলার Ubyx এর মাধ্যমে গ্রহণকারী ব্যাংকে ফিরে আসে, ব্যাংকটি গ্রাহকের হিসাবে জমা করে (সাধারণত বিনিময় পার্থক্য কেটে স্থানীয় মুদ্রায় রূপান্তর করে)

যদি ইস্যুকারী পেমেন্ট না করে, তাহলে ব্যাংকটি টোকেনগুলি গ্রাহককে টিকিট ফেরত দেওয়ার মতো ফেরত দেয়। ব্যাংকটি ক্লিয়ারিং প্রক্রিয়ার সময় ব্যালেন্সশিট ঝুঁকি বহন করে না।

ম্কলাচলিন এই সিস্টেমটিকে তিনটি মোড সহ একটি 「ব্ল্যাক বক্স」 হিসাবে বর্ণনা করেন:

- স্থিতিশীল মুদ্রা প্রবেশ, নগদ বের হওয়া (পুনরুদ্ধার)

- নগদ প্রবেশ, স্থিতিশীল মুদ্রা বের হওয়া (প্রকাশ)

- স্থিতিশীল মুদ্রা A প্রবেশ, স্থিতিশীল মুদ্রা B বের হওয়া (বিনিময়)

এটি বিনিয়োগকারী, পাবলিক চেইন এবং ফিয়াট কারেন্সির সাথে বন্ধনমুক্ত হিসাবে ডিজাইন করা হয়েছে। লঞ্চের সময় প্রকাশকদের মধ্যে রয়েছে Paxos, Ripple, Agora, Transfero, Monerium, GMO Trust, BiLira ইত্যাদি দশকগুলি, যা ডলার, পাউন্ড, ইউরো এবং উত্থানশীল বাজারের মুদ্রাকে কভার করে এবং একাধিক পাবলিক চেইনের মধ্যে বিস্তৃত।

ব্যাংকের জন্য, প্রযুক্তিগত অ্যাক্সেসের খরচ ইচ্ছাকৃতভাবে সর্বনিম্ন সীমায় রাখা হয়। অধিকাংশ ব্যাংক নিজেদের ব্লকচেইন অবকাঠামো তৈরি করে না, এমনকি যদি তৈরি করেও, অন্যান্য ব্যাংককে বিশ্বাস করানোর সমস্যা সমাধান করতে হয়।

360 বিলিয়ন ডলার

এটিই জমা ভয়ের গল্পের উল্টো দিক।

ম্কলিনের প্রাথমিক হিসাব: ধরে নিন স্থিতিশীল মুদ্রা বাজার 1 ট্রিলিয়ন ডলারে পৌঁছায় (বর্তমানে 300 বিলিয়ন ডলার এবং বৃদ্ধি পাচ্ছে)। দৈনিক 0.5% প্রচলিত টোকেন রিডিম করার সাবধানে ধরে নিলে, বার্ষিক রিডিম আকার প্রায় 1.8 ট্রিলিয়ন ডলার।

যদি ব্যাংক 100 বেসিস পয়েন্ট ফি এবং অতিরিক্ত 100 বেসিস পয়েন্ট ক্রস-বর্ডার কারেন্সি এক্সচেঞ্জ স্প্রেড ধার্য করে, তাহলে বার্ষিক আয় 36 বিলিয়ন ডলার হবে।

এগুলি তার ধারণা, গণনাগুলি প্রায় সঠিক, যেকোনো ব্যাংকের জন্য প্রশ্নটি হল: আপনি কতটা ভাগ করতে চান।

অ-আমেরিকান ব্যাংকগুলির জন্য এই আর্থিক লাভ বিশেষভাবে আকর্ষণীয়। ইউরোপ বা এশিয়ান ব্যাংকিং সিস্টেমে প্রবেশ করে স্থানীয় মুদ্রায় রূপান্তরিত প্রতিটি ডলার স্টেবলকয়েন, সেই ব্যাংকের জন্য শুদ্ধ বৈদেশিক মুদ্রা আয়। বৈদেশিক মুদ্রা ব্যবসা ব্যাংকদের জন্য বিশাল লাভের বিষয়।

গত বছর, ম্যাকলাউক্লিন সমস্ত ক্ষেত্রে বিদেশী স্থিতিশীল মুদ্রাকে "উপহার" বলেছেন।

এই মডেলটি কেন্দ্রীয় ব্যাংকের লক্ষ্যের সাথে সামঞ্জস্যপূর্ণ হওয়ায়, এটি শুধুমাত্র আয় গণনার চেয়ে বেশি প্রাবল্য বহন করে।

যখন স্থিতিশীল মুদ্রাগুলি নিয়ন্ত্রিত প্রতিষ্ঠানের মাধ্যমে রিডিম করে ট্রাস্ট ওয়ালেটে প্রবেশ করে, তখন এগুলি ট্যাক্স সিস্টেমের জন্য দৃশ্যমান হয়, এন্টি-মানি লন্ডারিং/কেন্দ্রীয় পরিচয় পরীক্ষার মাধ্যমে পরীক্ষিত হয় এবং স্থানীয় ব্যাংকের ব্যালেন্স শিটে স্থানীয় মুদ্রায় রূপান্তরিত হয়। কেন্দ্রীয় ব্যাংক সঙ্গতি এবং মুদ্রা স্বচ্ছতা অর্জন করে, বাণিজ্যিক ব্যাংকগুলি ফি আয় এবং তাদের ব্যালেন্স শিট বৃদ্ধি করে, এবং গ্রাহকদের মুখ্যমূল্যের বিনিময় প্রদান করা হয়।

ম্কলিন ব্যাংকের সিইওকে খুব নির্দিষ্ট পরামর্শ দিয়েছেন: প্রথমে গ্রহণ করুন, তারপর প্রকাশ করুন। 'স্থিতিশীল মুদ্রা নিয়ে কাজ করার সময়, প্রকাশের চেয়ে গ্রহণ করা ভালো। কেন? কারণ আপনি 'গ্রহণ' করে অনেক টাকা উপার্জন করতে পারেন।'

সবচেয়ে সরাসরি ব্যবসায়িক যুক্তি হল তৃতীয় পক্ষের স্থিতিশীল মুদ্রা গ্রহণ এবং বিনিময় করা। যখন শেয়ারড রিসেপশন নেটওয়ার্ক গড়ে উঠবে, তখন যেকোনো ব্যাংক যেকোনো স্থিতিশীল মুদ্রা ক্লিয়ারিং করতে পারবে, যেমন ভিসা লেনদেন ক্লিয়ারিং করে, এবং প্রকাশের বাধা অনেক কমে যাবে।

তখন নিজস্ব স্থিতিশীল মুদ্রা জারি করা ক্রেডিট কার্ড জারি করার মতোই সহজ হয়ে যাবে। আপনাকে পেমেন্ট নেটওয়ার্ক তৈরি করার দরকার হবে না, শুধু সংযুক্ত হোন।

কে এই যুক্তিটি স্বীকার করে?

Ubyx শেয়ারহোল্ডার লিস্টটি দেখার মতো, কারণ এতে যে নামগুলি রয়েছে তা বলে দেয় যে কোন শক্তিগুলি এটিকে স্বীকার করেছে।

2025 সালের জুনে Ubyx এ 10 মিলিয়ন ডলারের সিড রাউন্ড সম্পন্ন করে, যার নেতৃত্ব দেয় Galaxy Ventures। এই রাউন্ডের অন্যান্য বিনিয়োগকারীদের একটি 'স্বপ্নের কম্বিনেশন' হিসেবে বর্ণনা করা হয়, যারা সাধারণত একই শেয়ারহোল্ডার টেবিলে দেখা যায় না: Peter Thiel-এর Founders Fund, Coinbase Ventures, VanEck, LayerZero।

সিলিকন ভ্যালির লিবারেটেরিয়ান ক্যাপিটাল, শীর্ষ ক্রিপ্টো এক্সচেঞ্জ, এবং বড় প্রাচীন অ্যাসেট ম্যানেজমেন্ট কোম্পানি একসাথে স্টেবলকয়েন ক্লিয়ারিং ইনফ্রাস্ট্রাকচারে বিনিয়োগ করছে। অনেক বিনিয়োগকারী একইসাথে নেটওয়ার্কের অংশও: Paxos, Monerium উভয়ই বিনিয়োগকারী এবং নেটওয়ার্কের মধ্যে ইস্যুকারী; Payoneer, Boku কে কৌশলগত অংশীদার হিসেবে বিনিয়োগ করা হয়েছে।

এই "বিনিয়োগকারী হলেন নেটওয়ার্ক ব্যবহারকারী" কাঠামোটি ইচ্ছাকৃতভাবে ডিজাইন করা হয়েছে। ম্কলাচলিন এটিকে ভিসা এবং মাস্টারকার্ডের প্রাথমিক শেয়ারহোল্ডিং কাঠামোর সাথে স্পষ্টভাবে তুলনা করেছেন: নেটওয়ার্ক ব্যবহারকারী ব্যাংকগুলি হল নেটওয়ার্কের মালিকানাধীন ব্যাংক।

জানুয়ারি ২০২৬-এ, ব্যারক্লেস ব্যাংক একটি কৌশলগত বিনিয়োগ করে। এটি যুক্তরাজ্যের দ্বিতীয় বৃহত্তম বাজেটের ব্যাংক এবং এটি তাদের ইতিহাসে প্রথমবারের মতো স্থিতিশীল মুদ্রা কোম্পানিতে বিনিয়োগ। ব্যারক্লেসের ডিজিটাল সম্পদ এবং কৌশলগত বিনিয়োগের প্রধান রাইয়ান হেয়াওয়ার্ড বলেন: "ইন্টারঅপারেবিলিটি ডিজিটাল সম্পদের সম্পূর্ণ সম্ভাবনা মুক্তির চাবিকাঠি।"

অর্থাৎ: ইউরোপের একটি সিস্টেমিক্যালি গুরুত্বপূর্ণ ব্যাংক, স্থিতিশীল মুদ্রা ক্লিয়ারিংয়ের যুক্তি বুঝতে পেরেছে এবং টাকা দিয়ে ভোট দেওয়ার সিদ্ধান্ত নিয়েছে।

এক মাস পর, আরব ব্যাংকের ফিনটেক অ্যাক্সেলারেটর AB Xelerate ও কৌশলগত বিনিয়োগ করে। এখন, মার্কিন ভেঞ্চার ক্যাপিটাল, ইউরোপীয় ব্যাংক, মধ্যপ্রাচ্যের আর্থিক অবকাঠামো—সবাই একই দিকে বিনিয়োগ করছে।

কী সমস্যা হতে পারে?

2025 এর মধ্যে Circle নিজস্ব Circle Payments Network চালু করেছে, যা USDC জমা দেওয়ার জন্য একটি স্বতন্ত্র অবকাঠামো প্রদান করে। Circle-এর যথেষ্ট পরিমাণের স্কেল রয়েছে যাতে এটি নিজেই বিতরণ ব্যবস্থা তৈরি করতে পারে।

বাজারের প্রশ্নটি হল: চূড়ান্তভাবে একক প্রকাশক নেটওয়ার্ক (সার্কেল পথ), নাকি বহু প্রকাশক ক্লিয়ারিং সিস্টেম (ইউবিক্স পথ)? ম্যাকলাউলিনের যুক্তি হল, ইতিহাস বিবিধতামূলক ক্লিয়ারিং মডেলের পক্ষে ঝুঁকেছে। কিন্তু সার্কেলের প্রথম মুহূর্তের সুবিধা এবং প্রধান বাজার অংশীদারিত্ব বাস্তবতা।

ব্যাংক এবং ক্রিপ্টো কোম্পানির মধ্যে আয়ের বিরোধ এখনও সমাধান হয়নি। মার্কিন মুদ্রা পর্যবেক্ষক অফিস (OCC) দ্বারা প্রস্তাবিত নিয়মের খসড়ায় স্থিতিশীল মুদ্রার আয় ব্যবস্থার বিরুদ্ধে একটি বিপরীত অনুমান অন্তর্ভুক্ত রয়েছে।

যদি আয় নিষিদ্ধ হয়, তবে ব্যাংকগুলি একটু শ্বাস নিতে পারবে, কারণ নগদ জমা রাখা ব্যক্তিদের জন্য স্থিতিশীল মুদ্রার আকর্ষণ এখনও সঞ্চয় হিসাবের চেয়ে কম। কিন্তু এটি একইসাথে বোঝায় যে স্থিতিশীল মুদ্রার প্রয়োগ শুধুমাত্র পেমেন্ট এবং সেটেলমেন্টের ক্ষেত্রেই সীমাবদ্ধ থাকবে, যার বাজারের আকার ছোট, এবং Ubyx-এর বিকাশের গতিও ধীর হয়ে যাবে।

যদি আয় অনুমোদিত হয়, তবে স্থিতিশীল মুদ্রা বাজারে বিস্ফোরণ ঘটবে, এবং এগুলি সরাসরি জমা, মুদ্রা বাজার ফান্ড এবং সরকারি বন্ডের সাথে অব্যবহৃত অর্থের জন্য প্রতিদ্বন্দ্বিতা করবে। ব্যাংকগুলির পক্ষে প্রতিরক্ষামূলক (গ্রাহক হারানো রোধ করার জন্য) এবং আক্রমণাত্মক (বিদেশি মুদ্রা এবং কমিশন আয় অর্জনের জন্য) উভয়ই দ্রুত অবকাঠামো গড়ে তোলা সম্পূর্ণরূপে যুক্তিসঙ্গত।

উবিক্স ওপেন সোর্স গাইডলাইন ব্যবহার করার প্রতিশ্রুতি দিয়েছে এবং চূড়ান্তভাবে টোকেন দ্বারা ডিএও গভর্নেন্স বাস্তবায়ন করবে। এটি তার সংযুক্ত ডিসেন্ট্রালাইজড নেটওয়ার্কের সাথে সঙ্গতিপূর্ণ, কিন্তু ব্যাংকের উপর নির্ভরশীল নিয়ন্ত্রিত আর্থিক ব্যবস্থার জন্য এটি এখনও অপরীক্ষিত মডেল।

সারাংশ

ম্কলিনের ক্যারিয়ারের প্রথম পর্যায় ছিল ক্রিপ্টো চ্যালেঞ্জের বিরুদ্ধে ফিয়াট সিস্টেমকে রক্ষা করা। দ্বিতীয় পর্যায়ে, তিনি ব্যাংকিংয়ের জন্য প্রাইভেট চেইন তৈরি করেন। তৃতীয় পর্যায়ে, তিনি সিদ্ধান্তে উপনীত হন যে প্রাইভেট চেইন গ্রহণের সমস্যা সমাধান করতে পারে না।

এই সব পরিবর্তনের মূল কারণ হল তার ফান্ড সংরক্ষণের স্থান সম্পর্কে দৃষ্টিভঙ্গি। পাবলিক চেইনে, ওয়ালেটে, একটি ইনফ্রাস্ট্রাকচারের মাধ্যমে ক্লিয়ারিং করে, প্রতিটি নিয়ন্ত্রিত স্টেবলকয়েনকে চেকের মতো নির্ভরযোগ্য এবং অক্ষত করে তোলা যায়।

তিনি মনে করেন সম্পূর্ণ স্থানান্তর প্রক্রিয়ার মূল কথা হল: ব্যাংকগুলি স্থিতিশীল মুদ্রাকে চেকের মতো পরিচালনা করতে পারে।

যদি কোনো প্রামাণ্য ব্যক্তি এই বাক্যটি বলেন, তাহলে বিশ্বব্যাপী প্রতিটি ব্যাংক এবং ফিনটেক কোম্পানি তাৎক্ষণিকভাবে জানতে পারবে কী করতে হবে। Ubyx বিশ্বাস করে যে শীঘ্রই কেউ এই বাক্যটি বলবেন।