লেখক: উইল আওয়াং

USDT দিয়ে পেমেন্ট গ্রহণ করুন, দশ সেকেন্ডের মধ্যে প্রাপ্তি, রিফান্ড অদৃশ্য—এটি অনেক ডিজিটাল এন্টারটেইনমেন্ট ব্যবসায়ীর জন্য স্থিতিশীল মুদ্রা পেমেন্ট গ্রহণের প্রথম অভিজ্ঞতা। কিন্তু টাকা পৌঁছানো হলেই এটির সবচেয়ে সহজ অংশ।

প্রাচীন পেমেন্ট সিস্টেমে, ইস্যুয়িং ব্যাংক, অ্যাকুইরিং ব্যাংক এবং কার্ড অর্গানাইজেশন তিনটি পক্ষই আপনার দেখতে পাওয়া যায় না এমন সবকিছু ভাগ করে নেয়: পরিচয় যাচাইকরণ, ঝুঁকি পরীক্ষা, সন্দেহজনক লেনদেনের রিপোর্টিং, এবং বিনিময় বিরোধ প্রতিকার। স্থিতিশীল মুদ্রা এই প্রক্রিয়ার প্রতিটি মধ্যবর্তী স্তরকে সরিয়ে ফেলেছে। লেনদেনটি ব্লকচেইনের উপরে সম্পন্ন হওয়ার মুহূর্তে, এই চারটি কাজের কোনোটিই কোনো পক্ষই করছে না।

এই নিবন্ধটি সেই ফাঁকটি নিয়ে আলোচনা করে: কে পূরণ করবে, কীভাবে পূরণ করবে, এবং কতটা পূরণ করলে এটি আইনগতভাবে সঙ্গতিপূর্ণ হবে। স্থিতিশীল মুদ্রা পেমেন্ট সংগ্রহ সেবা তৈরি করছে এমন প্ল্যাটফর্ম এবং এটি যোগ করা হচ্ছে কিনা তা মূল্যায়ন করছে এমন ব্যবসায়ীদের জন্য, এটি একটি নিয়ন্ত্রণমূলক তত্ত্বের প্রশ্ন নয়—এটি আপনার বর্তমান ব্যবসায়িক কাঠামোতেই বিদ্যমান একটি আইনগত ঝুঁকি।

এক, প্রাপ্তি এবং পেমেন্ট গ্রহণ একই বিষয় নয়

২০২৩ সালের শেষের দিকে, একটি দক্ষিণ-পূর্ব এশিয়ান ডিজিটাল এন্টারটেইনমেন্ট ব্যবসার স্ট্রাইপ অ্যাকাউন্ট রিফান্ড হার সীমার বাইরে যাওয়ার কারণে স্থায়ীভাবে বন্ধ করে দেওয়া হয়। তিন সপ্তাহের মধ্যে, তারা সেন্ট ভিনসেন্টে নিবন্ধিত একটি স্থিতিশীল মুদ্রা পেমেন্ট প্ল্যাটফর্মের সাথে একীভূত হয়, USDT প্রাপ্তি শুরু হয় এবং রিফান্ডগুলি বন্ধ হয়ে যায়। কিন্তু দুই বছর পর, একটি সঙ্গতি অডিটে আবিষ্কৃত হয়: সেই ২৪ মাসের সমস্ত লেনদেনের মধ্যে কোনোটিই চেইন-অপারেটিভ ঝুঁকি পরীক্ষা করা হয়নি।

টাকা পৌঁছে গেছে। কমপ্লায়েন্স এখনও পৌঁছে নি।

এটিই স্থিতিশীল মুদ্রা পেমেন্ট সমাধানের প্রকৃত সমস্যা।

স্থিতিশীল মুদ্রা প্রাকৃতিকভাবেই 'রিসিভিং' হয়, 'পেমেন্ট প্রসেসিং' নয়—টাকা A-এর ওয়ালেট থেকে B-এর ওয়ালেটে যায়, ব্লকচেইনে কনফার্ম হয়, এটাই সব। আমরা 'পেমেন্ট প্রসেসিং' শব্দটি ব্যবহার করি, কারণ এটি সঠিক সমস্যাটিকেই নির্দেশ করে: ব্যবসায়ীদের শুধু টাকা পাওয়ার চেয়েও বেশি দরকার—একটি এমন সার্ভিস সিস্টেম যা এই টাকার আইনগত, নিরাপদ এবং যাচাইযোগ্যতা নিশ্চিত করে।

পারম্পরিক ব্যাংকিং কার্ড ব্যবস্থায়, এই ব্যবস্থার দায়িত্ব তিনটি পক্ষের মধ্যে বিভক্ত: কার্ড জারি করে এমন ব্যাংক কার্ডধারকের পরিচয় যাচাই করে, ট্রানজেকশনগুলি গ্রহণ করে এবং ঝুঁকির অবস্থা বহন করে এমন পেমেন্ট প্রসেসিং ব্যাংক, এবং মধ্যবর্তী ক্লিয়ারিংয়ের জন্য কার্ড অর্গানাইজেশন। একটি ব্যবসায়ী একবার কার্ড স্লাইড করলে, এর পিছনে একটি সম্পূর্ণ দায়িত্ব বণ্টন ব্যবস্থা নিঃশব্দে কাজ করে—KYC কেউ করে, ঝুঁকি কেউ বহন করে, রিফান্ডের জন্য কেউ দায়িত্ব নেয়, রিপোর্টগুলি কেউ জমা দেয়। এটি ব্যবসায়ীর জন্য সম্পূর্ণভাবে অদৃশ্য, এবং তাদের কোনোভাবেই মনোযোগ দেওয়ার প্রয়োজন নেই।

স্থিতিশীল মুদ্রা এই প্রক্রিয়ার সমস্ত মধ্যবর্তী স্তরকে সরিয়ে দিয়েছে। অর্থ পৌঁছে গেছে, কিন্তু:

- কোনো পক্ষই পেমেন্ট কর্তৃকের পরিচয় যাচাই (KYC) সম্পন্ন করেনি

- এই লেনদেনের জন্য কোনো পক্ষই ঝুঁকি পরীক্ষা (KYT) করেনি।

- কোনও পক্ষই সন্দেহজনক ফান্ড ফ্লো (STR) সম্পর্কে নিয়ন্ত্রক সংস্থাকে জানায়নি।

- কোনো পক্ষই ভুল পেমেন্ট বা বিবাদ (Dispute) প্রক্রিয়াকরণ করতে পারবে না।

এই চারটি অভাবই স্থিতিশীল মুদ্রা প্রাপ্তি এবং প্রকৃতপক্ষে «অর্ডার গ্রহণ»-এর মধ্যে বিদ্যমান একমাত্র পার্থক্য। কে এই পার্থক্য পূরণ করবে, কীভাবে পূরণ করবে, এবং কতটা পূরণ করলে এটি সামঞ্জস্যপূর্ণ হবে—এটিই এই নিবন্ধের আলোচ্য বিষয়।

প্রযুক্তিগতভাবে, স্থিতিশীল মুদ্রা পেমেন্ট গ্রহণ হল পয়েন্ট-টু-পয়েন্ট ট্রান্সফার। ব্যবসায়িকভাবে, এটি পারম্পরিক পেমেন্ট গ্রহণকারীদের যা করে, তা সম্পূর্ণ করতে হবে। স্থিতিশীল মুদ্রা পেমেন্ট গ্রহণের মূল্য চেইনের উপর নয়, চেইনের বাইরে।

দ্বিতীয়, চাহিদার চাপ: ব্যবসায়ীরা এই পর্যায়ে কেন পৌঁছেছেন

ব্যবসায়ীদের স্থিতিশীল মুদ্রা পেমেন্টে নিয়ে যাওয়ার পিছনে কখনও নতুন প্রযুক্তির প্রতি উত্তেজনা নয়। তাদের সংযোগের মূল প্রয়োজনীয়তা শুধু তিনটি।

প্রয়োজনীয়তা ১: রিফান্ড বন্ধ করুন

চার্জব্যাক অনলাইন পেমেন্টের একটি পাশাপাশি ঝুঁকি নয়, এটি এর গঠনগত বৈশিষ্ট্য। সমস্ত অনলাইন লেনদেনে ভৌত কার্ড স্লাইড, স্বাক্ষর বা ব্যক্তিগতভাবে যাচাইকরণ থাকে না, এবং বিবাদের প্রমাণের খরচ ও কঠিনতা সম্পূর্ণরূপে ব্যবসায়ীর উপর চাপিয়ে দেওয়া হয়।

সংখ্যাগুলি সমস্যার পরিসর বর্ণনা করে। Chargeflow ডেটা অনুযায়ী, 2025 সালে বিশ্বব্যাপী ই-কমার্স চার্জব্যাক ক্ষতি 338 বিলিয়ন ডলারে পৌঁছাবে এবং 2028 সালের মধ্যে 417 বিলিয়ন ডলারে বৃদ্ধি পাওয়ার পূর্বানুমান করা হচ্ছে। Sift Q4 2024 ডিজিটাল ট্রাস্ট ইনডেক্স দুটি স্তরে বিশ্লেষণ করে: পরিসরের দিক থেকে, Q1 2024-এ মোট চার্জব্যাকের গড় গতবছরের তুলনায় 59% বেড়ে 374 ডলারে পৌঁছেছে; গঠনগতভাবে, অনলাইন ভ্রমণ এবং আবাসনের চার্জব্যাকের হার 816% বেড়েছে, ই-কমার্স 222% এবং ডিজিটাল পণ্য এবং সেবা 59%। ডিজিটাল মনোরঞ্জন এবং আর্থিক সেবা একত্রে সমস্ত উচ্চ-ঝুঁকিপূর্ণ ব্যবসায়ীদের বিরুদ্ধে 30% বিরোধের অংশগ্রহণকারী।

সমস্যার মূল কারণ হল ক্রেডিট কার্ড সিস্টেমের বিপরীতকরণযোগ্য ডিজাইন। বন্ধুত্বপূর্ণ প্রতারণা—ব্যবহারকারীরা ব্যয় করার পরে "অননুমোদিত লেনদেন" এর কারণে পেমেন্ট রিফান্ডের অনুরোধ করে—এটি ডিজিটাল মনোরঞ্জন প্ল্যাটফর্মের একটি স্থায়ী সমস্যা। আরও গুরুতর হল অ্যাকাউন্ট বন্ধ: পেমেন্ট রিফান্ডের হার সীমা ছাড়িয়ে গেলে, Stripe বা Adyen সরাসরি অ্যাকাউন্ট বন্ধ করে দেয়, 2-4 সপ্তাহের জন্য আয় পাওয়া যায় না, এবং বিদ্যমান ব্যবহারকারীরা "পেমেন্ট ব্যর্থ" দেখেই চলে যায়।

ব্লকচেইনে কোনো "বিবাদ এবং বাতিল" মেকানিজম নেই। চেইনের অপরিবর্তনীয়তা এই সমস্যাকে মৌলিকভাবে কেটে ফেলেছে।

NOWPayments-এর ডেটা এই চাহিদার পরিমাণকে সমর্থন করে: এটি প্রক্রিয়াকৃত iGaming ট্রানজেকশনের পরিমাণ গত বছরের তুলনায় 40% বৃদ্ধি পেয়েছে এবং এই শিল্পের ট্রানজেকশন মার্কেটশেয়ার প্রায় 15%। 2025 সালে, স্টেবলকয়েন (USDT/USDC) বিশ্বব্যাপী ক্রিপ্টো iGaming ট্রানজেকশনের চেইন-অন ট্রানজেকশনের 50% এরও বেশি অংশ গ্রহণ করেছে। উল্লেখ্যযোগ্য যে, iGaming-এর স্টেবলকয়েনের দিকে সরণের পিছনে বিভিন্ন কারণ রয়েছে—পেমেন্ট রিফান্ডের অভাব একটি, কিন্তু রেগুলেটরি আরবিট্রেজ এবং প্রবেশের সহজতাও গুরুত্বপূর্ণ কারণ। কিন্তু ফলাফলটি ইতিমধ্যেই ঘটেছে। মার্কেটটি সরে গিয়েছে।

অপরিবর্তনীয়তা রিফান্ড বাতিল করে দেয়, কিন্তু ভোক্তাদের নিরাপত্তা নেটওয়ার্কও বাতিল করে দেয়—এই সমস্যাটি তৃতীয় অধ্যায়ে ফিরে আসবে।

দ্বিতীয় প্রয়োজন: অনলাইন পেমেন্ট সংগ্রহ খরচ কমানো

অনলাইন পেমেন্ট গ্রহণের খরচ একটি সংখ্যা নয়, এটি একটি স্তরায়িত করের সমষ্টি।

মার্কিন ব্যবসায়ীদের জন্য স্ট্রাইপের মানক ফি হল প্রতিটি লেনদেনে 2.9% + $0.30, আন্তর্জাতিক কার্ডের জন্য অতিরিক্ত 1% এবং মুদ্রা রূপান্তরের জন্য আরও 1%—একটি বিদেশি গ্রাহক থেকে $100-এর অর্ডারের জন্য পেমেন্ট প্রসেসিং খরচই প্রায় $5 হয়ে যায়। Adyen-এর Interchange++ মডেলটি বড় ক্লায়েন্টদের জন্য বেশি স্বচ্ছ, তবে ক্রস-বর্ডার লেনদেনে কার্ড সংগঠনের ফি যোগ হওয়ার পর, প্রকৃত সমন্বিত খরচও সহজেই 4% ছাড়িয়ে যায়। উচ্চ-ঝুঁকিপূর্ণ শিল্পগুলির জন্য উচ্চতর অতিরিক্ত ফি এবং রোলিং রিজার্ভও প্রযোজ্য—স্ট্রাইপ সাধারণত ডিজিটাল বিনোদন এবং উচ্চ-ঝুঁকিপূর্ণ শ্রেণীগুলির জন্য সেবা প্রদান করে না।

একটি ব্যবসা যা বছরে 500,000 ডলারের অনলাইন লেনদেন প্রক্রিয়া করে, শুধুমাত্র প্রক্রিয়াকরণ ফি হিসাবে 15,000 থেকে 20,000 ডলার খরচ করে, যা প্রত্যাহার ক্ষতি, মুদ্রা রূপান্তর এবং প্ল্যাটফর্মের মাসিক ফি বাদে।

স্টেবিলকয়েন পেমেন্ট গ্রহণের খরচ গঠন সম্পূর্ণ ভিন্ন। ট্রিপল-এ এর মতো প্ল্যাটফর্মগুলির সমন্বিত ফি সাধারণত ০.৫% - ১.৫% এর মধ্যে হয়, কোনো ক্রস-বর্ডার অতিরিক্ত ফি নেই, কোনো মুদ্রা রূপান্তরের মধ্যবর্তী স্তর নেই—চেইন-অপারেশন স্বাভাবিকভাবেই ‘স্থানীয়’ এবং ‘ক্রস-বর্ডার’ পার্থক্য করে না। আরও গুরুত্বপূর্ণ পরিবর্তনটি হলো সেটেলমেন্টের গতি: পারম্পরিক পেমেন্ট গ্রহণের জন্য ফান্ড প্রাপ্তির সময়কাল T+2 থেকে T+3, কিন্তু স্টেবিলকয়েন সেটেলমেন্ট T+0 বা এমনকি রিয়েল-টাইমে করা যায়।

ট্রিপল-এ এর প্রতিষ্ঠাতা এরিক বার্বিয়ের হিসাব অনুযায়ী, ক্রস-বর্ডার পেমেন্ট ব্যবসার জন্য প্রয়োজনীয় চলতি মূলধন স্থিতিশীল মুদ্রা ব্যবহার করে প্রচলিত মডেলের দশমাংশে নামানো যায়। স্টার্টআপগুলির জন্য, এটি কেবল দক্ষতা বৃদ্ধি নয়, বরং বেঁচে থাকার প্রশ্ন।

প্রয়োজনীয়তা ৩: ক্রিপ্টো ধারক ব্যবহারকারী এবং বিশ্বব্যাপী ইন্টারনেট ভোক্তাদের সাথে যোগাযোগ

এটি তিনটি চাহিদার মধ্যে সবচেয়ে দ্রুত বৃদ্ধিপ্রাপ্ত এবং সবচেয়ে বেশি অবহেলিত।

BVNK এবং YouGov-এর একটি সমীক্ষায় বিশ্বের 15টি দেশের 4,600-এরও বেশি স্টেবলকয়েন ধারককে সাক্ষাৎকার করা হয়েছে (নোট: অংশগ্রহণকারীরা গত 12 মাসের মধ্যে ক্রিপ্টোকারেন্সি ধারণ করেছেন বা করার পরিকল্পনা করেছেন এমন সক্রিয় ব্যবহারকারী, সাধারণ ভোক্তাদের প্রতিনিধিত্ব করে না)। তিনটি প্রধান প্রতিফলন আলাদাভাবে বিশ্লেষণযোগ্য: 52% ধারক বিশেষভাবে সেই ব্যবসায়ীদের কাছে যান, যারা স্টেবলকয়েন গ্রহণ করে—পেমেন্ট মেথডটি শুধুমাত্র একটি টুল নয়, এটি গ্রাহক আকর্ষণের একটি চ্যানেল; স্টেবলকয়েন ধারকদের সমস্ত পরীক্ষিত পণ্যের জন্য ক্রয়ের ইচ্ছা, বাস্তবিক ক্রয়ের অনুপাতের চেয়ে বেশি; সীমাবদ্ধতা ইচ্ছায় নয়, ব্যবসায়ীদের সংযোগে; স্টেবলকয়েন ব্যবহারকারীদের আন্তর্জাতিক পেমেন্টের চাহিদা বেশি, যা স্থানীয় ক্রেডিট কার্ড ব্যবহারকারীদের তুলনায় প্রতি-গ্রাহক-বিক্রয় (ACV) এবং রূপান্তরেরহার (conversion rate) প্রাকৃতিকভাবেই উচ্চতর।

ভিসা এবং অ্যালিয়ামের চেইন-অন ডেটা অনুযায়ী, ২০২৫ সালের আগস্ট মাসে ২৫০ ডলারের কম পরিমাণের স্টেবলকয়েন ছোট ট্রানজেকশনের মোট পরিমাণ ৫.৮৪ বিলিয়ন ডলার ছিল, যা ইতিহাসের সর্বোচ্চ। এটি বিনিয়োগের সংকেত নয়, বরং দৈনন্দিন খরচের সংকেত।

কিন্তু স্থিতিশীল মুদ্রা পেমেন্ট শুধুমাত্র “ক্রিপ্টো হোল্ডারদের” পৌঁছায় না। ব্যাংকিং অবকাঠামোর দুর্বল উন্নয়নশীল বাজারের ভোক্তাদের জন্য, স্থিতিশীল মুদ্রা হল প্রচলিত ব্যাংকিং ব্যবস্থা এড়িয়ে বিশ্বব্যাপী ই-কমার্সে সরাসরি অংশগ্রহণের একটি পথ। NOWPayments-এর 2023-2025 সালের ট্রানজেকশন ডেটা অনুযায়ী, বিভিন্ন বাজারের ড্রাইভিং লজিক সম্পূর্ণভাবে ভিন্ন—যুক্তরাষ্ট্রে সুবিধা, ভারত এবং নাইজেরিয়ায় ব্যাংকিং সীমাবদ্ধতা এড়ানো, রাশিয়া এবং উন্নয়নশীল বাজারগুলিতে প্রচলিত পেমেন্ট ট্র্যাকগুলির ব্যর্থতার পরের বিকল্প। এই বাজারগুলিতে একটি একক-সমস্ত-জন্য-পেমেন্ট কৌশল 15%-20% সম্ভাব্য রূপান্তর হারায়।

রেজার গোল্ড ট্রিপল-এ-এর সাথে যুক্ত হওয়ার যুক্তি এখানে: একটি পেমেন্ট ইন্টারফেস, যা 130টি দেশের ইন্টারনেট ভোক্তাদের কভার করে, প্রতিটি মার্কেটের জন্য স্থানীয় পেমেন্ট পদ্ধতির জন্য আলাদাভাবে যুক্ত হওয়ার প্রয়োজন ছাড়াই।

তিনটি প্রয়োজনীয়তার সাধারণ বিষয়: স্থিতিশীল মুদ্রা এখানে পেমেন্ট অভিজ্ঞতার ক্ষুদ্র উন্নতি নয়, বরং বাস্তব ব্যবসায়িক সমস্যা সমাধান করছে। নিয়ন্ত্রক কাঠামো পরিপূর্ণ হওয়ার আগেই স্থিতিশীল মুদ্রা প্রাপ্তি বড় পরিসরে ঘটেছে। নিয়ন্ত্রকদের সামনে বাস্তব সমস্যা হলো «কি অনুমতি দেওয়া হবে কিংবা না» নয়, বরং «যা ইতিমধ্যেই ঘটেছে, তার উপরে কীভাবে ব্যবস্থা তৈরি করা যায়»।

তিনটি পেমেন্ট প্ল্যাটফর্মের লজিক

অনলাইনে নিশ্চিত হয়ে গেছে, টাকা ঠিকানায় চলে এসেছে, তারপর?

অর্ডার সিস্টেম চেইন-অন ঠিকানা চিনে না, ফাইন্যান্সিয়াল সিস্টেম USDT-এর হিসাব রাখে না, ব্যালেন্স শিটে ক্রিপ্টোকারেন্সি রাখা যায় না, নিয়ন্ত্রক সংস্থা সন্দেহজনক লেনদেনের রিপোর্ট চায়, কনজুমার ভুল পরিমাণ পরিশোধ করলে কেউ এটি প্রক্রিয়া করবে। এই সমস্ত সমস্যাগুলির মধ্যে কোনোটিই চেইন-অন ট্রান্সফার দিয়ে সমাধান হয়নি।

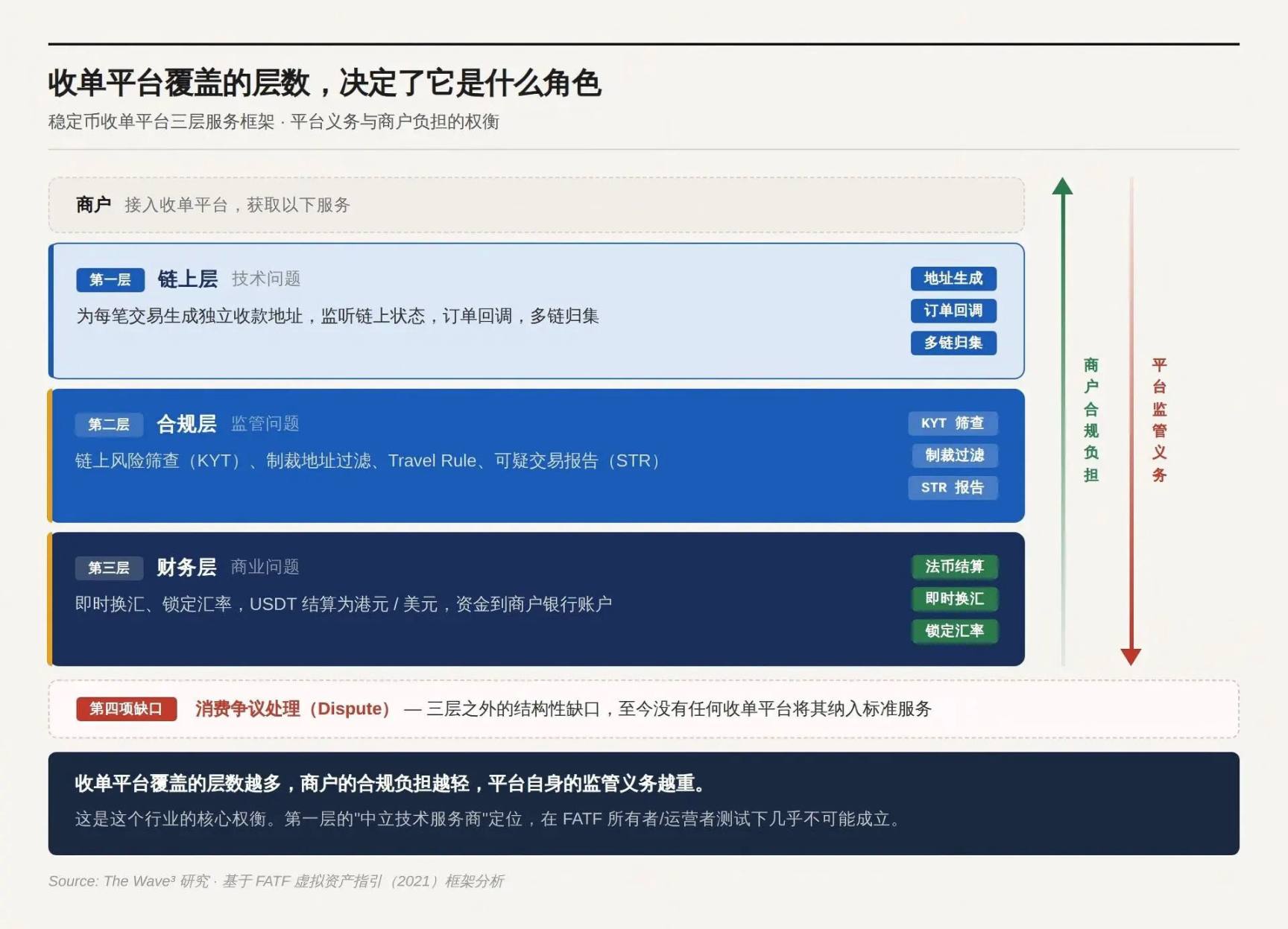

স্টেবিলকয়েন পেমেন্ট প্ল্যাটফর্মের পণ্য যুক্তি হল এই সমস্যাগুলি ধাপে ধাপে গ্রহণ করা। যত বেশি গ্রহণ করা হবে, সেবার মূল্য তত বেশি হবে এবং নিয়ন্ত্রণের দায়িত্বও তত বেশি হবে।

প্রথম স্তর: চেইন-লেভেল

প্রতিটি লেনদেনের জন্য স্বতন্ত্র পেমেন্ট ঠিকানা তৈরি করুন, চেইনের অবস্থা মনিটর করুন, পেমেন্ট নিশ্চিত করুন, এবং চেইনের ইভেন্টগুলিকে ব্যবসায়িক সিস্টেম দ্বারা চিহ্নিত অর্ডার কলব্যাক সংকেতে রূপান্তর করুন। পরিপক্ক প্ল্যাটফর্মগুলি মাল্টি-চেইন কলেকশন, স্মার্ট কনট্রাক্ট বিভাজন, এবং অর্ডার স্ট্যাটাস ম্যানেজমেন্ট (টাইমআউট বন্ধ, আংশিক পেমেন্টের জন্য বাকি পরিশোধ)ও প্রদান করে।

এই স্তরটি ছাড়া, ব্যবসায়ীদের কোন চেইন ট্রান্সফার কোন অর্ডারের সাথে মিলছে তা জানা সম্ভব নয়। এই স্তরেই অনেক প্ল্যাটফর্ম দাবি করে যে তারা 'নিষ্পক্ষ প্রযুক্তি সরবরাহকারী'—শুধুমাত্র প্রযুক্তিগত টুলস প্রদান করে, অর্থের প্রবাহে হস্তক্ষেপ করে না, তাই এগুলিকে নিয়ন্ত্রিত প্রতিষ্ঠান হিসাবে বিবেচনা করা উচিত নয়।

এই দাবিটি সত্য হতে পারে কিনা, তা পরবর্তী স্তরের বিচারের উপর নির্ভর করে।

দ্বিতীয় স্তর: সামঞ্জস্যতা স্তর

প্রতিটি আগমনী অর্থের জন্য চেইন-উপর ঝুঁকি পরীক্ষা (KYT) প্রয়োজন: এই ওয়ালেট ঠিকানা কি প্রতিবন্ধকতা তালিকায় রয়েছে, কি এটি মিকার, ডার্কওয়েব মার্কেট, বা পরিচিত প্রতারণামূলক ঠিকানার সাথে যোগাযোগ করেছে। নির্দিষ্ট সীমা অতিক্রমকারী লেনদেনগুলির জন্য প্রেরকের পরিচয় যাচাইয়ের প্রয়োজন। ট্রাভেল রুলের অধীনে VASP-এর মধ্যে প্রেরক এবং প্রাপকের তথ্য বিনিময় করা প্রয়োজন। সন্দেহজনক লেনদেনগুলির জন্য নিয়ন্ত্রকদের কাছে STR (সসপেক্টেড ট্রানজেকশন রিপোর্ট) জমা দিতে হবে।

এই স্তরটি পালনযোগ্য দায়বদ্ধতার মূল উৎস এবং নিয়ন্ত্রক সংস্থাগুলির প্ল্যাটফর্মের প্রকৃতি নির্ধারণের মূল পরীক্ষা।

FATF-এর 2021 সালের অক্টোবরের ভার্চুয়াল সম্পদ নির্দেশিকা দুটি নীতি প্রতিষ্ঠা করে: প্রথম, কার্যক্রম-ভিত্তিক (function over form) — নিয়ন্ত্রণকারীরা প্রযুক্তিগত আকৃতির পরিবর্তে ব্যবসায়িক কার্যক্রম দেখে, অনিয়ন্ত্রিত, কেন্দ্রীয়-বিহীন, স্মার্ট চুক্তি — এগুলো কোনো ব্যতিক্রম গঠন করে না; দ্বিতীয়, মালিক/পরিচালক পরীক্ষা (owner/operator test) — যদিও ব্যবস্থাটি পৃষ্ঠতলে কেন্দ্রীয়-বিহীন মনে হয়, 'প্রতিষ্ঠাকারী, মালিক এবং পরিচালক, অথবা অন্যান্য নিয়ন্ত্রণ বা যথেষ্ট প্রভাব বজায় রাখা ব্যক্তি' এখনও VASP-এর সংজ্ঞার অধীনে আসতে পারেন, এই বিষয়গুলির উপর ভিত্তি করে: সেবা থেকে লাভ করা, পরামিতি সেট বা পরিবর্তনের ক্ষমতা, এবং ব্যবহারকারীদের সাথে স্থায়ী বাণিজ্যিক সম্পর্ক।

যে ব্যক্তি বা প্রতিষ্ঠান ফান্ড ফ্লোর উপর বাস্তবিক নিয়ন্ত্রণ বহন করে—যদিও তারা নিজেদের হাতে ফান্ড না নেয়—সেই ব্যক্তি বা প্রতিষ্ঠানই নিয়ন্ত্রিত পক্ষ। ফ্রন্ট-এন্ড ইন্টারফেস থাকা, হাতে কমিশন আদায় করা, এবং চিহ্নিত অপারেটিং এন্টিটি থাকা—এই তিনটি শর্ত একসাথে পূরণ হলে, “নিষ্পক্ষ প্রযুক্তি সরবরাহকারী” হিসাবে নিজেদের অবস্থান রক্ষা করা সম্ভব নয়। এই পরীক্ষার পরিধি, অধিকাংশ প্ল্যাটফর্মের ধারণার চেয়ে অনেক বেশি।

তৃতীয় স্তর: আর্থিক স্তর

ব্যবহারকারী USDT পরিশোধ করে, কিন্তু ব্যবসায়ীকে হংকং ডলার বা ডলার প্রয়োজন। কেউ প্রয়োজন করে তাৎক্ষণিক মুদ্রা বিনিময়, বিনিময় হার স্থির করা, এবং ফিয়াট মুদ্রা ব্যবসায়ীর ব্যাংক অ্যাকাউন্টে জমা দেওয়া। ব্যবসায়ীরা তাদের ব্যালেন্স শিটে ক্রিপ্টোকারেন্সি ধারণ করতে চায় না—এটি শুধুমাত্র পছন্দ নয়, এটি বেশিরভাগ কোম্পানির আর্থিক সঙ্গতির জন্য একটি কঠোর সীমাবদ্ধতা।

কোনো ফিয়াট সেটেলমেন্ট নেই, স্থিতিশীল মুদ্রা প্রাপ্তি বেশিরভাগ ব্যবসার জন্য একটি পেমেন্ট টুল নয়, বরং একটি আর্থিক বোঝা।

তিনটি স্তরের বাইরে: বিরোধ সমাধানের গঠনগত ফাঁক

প্রথম তিনটি (KYC, KYT, STR) উপরের তিনটি ফ্রেমওয়ার্কের সাথে মিলে যায়, এগুলির জন্য ইতিমধ্যেই প্ল্যাটফর্মগুলি ব্যাপকভাবে কভার করেছে। কিন্তু চতুর্থটি—খরচ সংক্রান্ত বিবাদ প্রক্রিয়াকরণ—এখনও কোনো অ্যাকুইরিং প্ল্যাটফর্মই এটিকে মানক সেবা হিসেবে অন্তর্ভুক্ত করেনি, এই ফাঁকটি এখনও অপরিহার্য।

ক্রেতাদের বিরুদ্ধে বিতর্কিত লেনদেনের জন্য চার্জব্যাকের অধিকার ক্লায়েন্ট সার্ভিস ফাংশন নয়, বরং আইনগত বাধ্যবাধকতা (মার্কিন যুক্তরাষ্ট্রের রেগুলেশন ই / রেগুলেশন জেড, ইউরোপীয় ইউনিয়নের পিএসডি২)। স্থিতিশীল মুদ্রার চেইন-উপরে অপরিবর্তনীয়তা রিফান্ড বাতিল করে, এবং ক্রেতাদের পুনরুদ্ধারের পথও বাতিল করে। ব্যবসায়ীদের দৃষ্টিকোণে "সুবিধা" হল নিয়ন্ত্রকদের দৃষ্টিকোণে "অভাব"।

বাজারে তিন ধরনের প্রতিকার পদ্ধতি দেখা যাচ্ছে: প্ল্যাটফর্ম-স্তরের অফ-চেইন ম্যানুয়াল রিফান্ড (Triple-A মডেল), স্মার্ট কন্ট্রাক্ট escrow শর্তাবলী, এবং Kleros এর মতো অন-চেইন আর্বিট্রেশন প্রোটোকল—কিন্তু এই তিনটি পদ্ধতিই পেমেন্ট গ্রহণের পরিস্থিতিতে ব্যাপকভাবে ব্যবহৃত হয়নি। ভিত্তি প্রযুক্তি পরিবর্তন হওয়ার কারণে ভোক্তা সুরক্ষা বাতিল হবে না। এই সমস্যাটি এখনও খোলা।

যত বেশি স্তরে পেমেন্ট প্ল্যাটফর্ম কভার করে, ব্যবসায়ীদের সামঞ্জস্যতা বোঝা তত কমে যায়, কিন্তু প্ল্যাটফর্মের নিজস্ব নিয়ন্ত্রণ দায়িত্ব বাড়ে। এটিই এই শিল্পের মূল সমন্বয়।

চতুর্থ, কোন স্তরটি কভার করবেন, তা বেছে নিলে আপনি কোন ভূমিকা বেছে নেবেন

তিনটি স্তরের ফ্রেমওয়ার্ক একটি বহুনির্বাচনী প্রশ্ন। কোন স্তরটি কভার করা হয়, তা নির্ধারণ করে আপনি কী ভূমিকায় থাকবেন এবং কোন নিয়ন্ত্রণের মুখোমুখি হবেন। বাজারে তিনটি প্রধান আর্কিটেকচার রয়েছে, যা তিনটি ভিন্ন পছন্দ এবং ভাগ্যের সাথে মিলে যায়।

সামান্য হস্তক্ষেপ: নিয়ন্ত্রণ পার্থক্যের জন্য জানালা সময়

প্ল্যাটফর্ম শুধুমাত্র প্রথম স্তরটি পরিচালনা করে: ঠিকানা তৈরি করা, পেমেন্ট প্রাপ্তি মনিটর করা, এবং ফান্ডগুলি সরাসরি মেরচেন্টের ওয়ালেটে প্রেরণ করা। NOWPayments এই মডেলের একটি প্রতিনিধি—এটি সেন্ট ভিনসেন্ট এবং গ্রেনাডাইনসে নিবন্ধিত, যেখানে ভার্চুয়াল সম্পদের ব্যবসার জন্য প্রায় কোনো বাস্তবিক নিয়ন্ত্রণ নেই। সামঞ্জস্যতার দায়িত্বগুলির প্রক্রিয়াটি সেবা চুক্তিতে সরাসরি উল্লেখ করা হয়েছে: FD Transfers LLC স্পষ্টভাবে ঘোষণা করেছে যে প্ল্যাটফর্মটি “মেরচেন্ট বা চূড়ান্ত ব্যবহারকারীদের KYC, KYB এবং AML সামঞ্জস্যতার জন্য দায়ী নয়” এবং “মেরচেন্ট এবং চূড়ান্ত ব্যবহারকারীরা তাদের করা লেনদেনগুলির জন্য সম্পূর্ণভাবে দায়ী”।

কয়েনপেমেন্টস (100 এর বেশি ক্রিপ্টো সম্পদকে সমর্থন করে এমন একটি নন-কাস্টোডিয়াল পেমেন্ট গেটওয়ে) এবং পেয়ারাম (স্ব-কাস্টোডিয়াল নোড ডিপ্লয়মেন্টকে প্রধান ফোকাস হিসাবে রাখে) একই পথে চলছে: প্ল্যাটফর্মটি শুধুমাত্র প্রযুক্তিগত টুলস প্রদান করে, কমপ্লায়েন্সের দায়িত্ব সম্পূর্ণরূপে ব্যবসায়ী এবং ব্যবহারকারীদের হাতে ছেড়ে দেওয়া হয়।

এই মডেলটি নিয়ন্ত্রণের ফাঁকে দক্ষতার সাথে কাজ করেছে এবং পারম্পরিক পেমেন্ট অ্যাকুইজিংয়ের প্রবেশাধিকার না পাওয়া ক্ষেত্রগুলিকে সেবা দিয়েছে। তবে ব্লকচেইনের রেকর্ডগুলি স্থায়ী, এবং অনুমতিহীন পরিচালনার সময়কালের সমস্ত ইতিহাসগত লেনদেন যেকোনো সময়েই ট্র্যাস করা যাবে। এর অর্থ হল আজকের সঙ্গতিপূর্ণ সিদ্ধান্তগুলি শুধুমাত্র আগামীকালের ঝুঁকির প্রসঙ্গকেই নির্ধারণ করে না, বরং গত দুই বছরের আইনগত প্রকাশকেও নির্ধারণ করে।

NOWPayments মোডের সমস্যা হলো “এখন কি ঘটবে” নয়, বরং “ঘটনা ঘটলে উইন্ডো বন্ধ হয়ে গেছে”।

মধ্যস্থতাকারী: টাকা স্পর্শ না করা মানে লাইসেন্সের প্রয়োজন নেই এমন নয়

প্ল্যাটফর্ম প্রথম স্তর এবং দ্বিতীয় স্তর একসাথে করে: ফান্ড মুক্তির আগে KYT স্ক্রিনিং এবং প্রতিবন্ধকতা ফিল্টারিং করুন, কিন্তু মুদ্রা বিনিময় বা ফিয়াট সেটেলমেন্ট করবেন না। Coinbase Commerce (যা এখন Coinbase Payments নামে পরিচিত) এই মডেলের সবচেয়ে বেশি ভুলবোঝার কেস।

অনলাইন ডাইরেক্ট আর্কিটেকচারের যুক্তি আকর্ষণীয়: অর্থ ব্যবহারকারীর ওয়ালেট থেকে ব্যবসায়ীর ওয়ালেটে সরাসরি যায়, প্ল্যাটফর্ম সম্পূর্ণভাবে এটির মধ্যে হস্তক্ষেপ করে না—তাহলে আমি কিভাবে ফিনানশিয়াল সার্ভিস প্রোভাইডার হতে পারি? Coinbase-এর পদ্ধতি এই যুক্তির সরাসরি প্রত্যাখ্যান। Coinbase Payments-এর সার্ভিস টার্মস-এ স্পষ্টভাবে উল্লেখ করা হয়েছে যে এটি ব্যবসায়ীর সম্পদ হোস্ট করে না—কিন্তু একইসঙ্গে সার্ভিসটি পরিবর্তন, স্থগিত বা বন্ধ করার অধিকারও রাখে। একটি ফ্রন্টএন্ড ইন্টারফেস আছে, হাতিয়ার শুল্ক নেওয়া হয়, চিহ্নিত অপারেটিং এনটিটি আছে, এবং সার্ভিসটি বন্ধ করার ক্ষমতা আছে—সবগুলোই মালিক/অপারেটরের শর্তগুলোকে একসঙ্গে পূরণ করে।

Coinbase মার্কিন যুক্তরাষ্ট্রে FinCEN MSB রেজিস্ট্রেশন, একাধিক রাজ্যের মুদ্রা প্রেরণ লাইসেন্স এবং নিউ ইয়র্কের BitLicense ধারণ করে এবং ইউরোপে লুক্সেমবার্গ এন্টিটির মাধ্যমে CASP লাইসেন্স ধারণ করে যা ইইউ জুড়ে কভার করে। এটি মধ্যস্থতাকারী স্ট্রাকচার পরিচালনার জন্য শিল্পের সঠিক পদ্ধতি: দ্বিতীয় স্তরটি গড়ে তোলা, এবং নিজেকে নিয়ন্ত্রিত পক্ষ হিসাবে স্বীকার করা। “শুধুমাত্র ঝুঁকি ব্যবস্থাপনা” করে নিজেকে শ্রেণীবদ্ধ করা এড়ানোর চেষ্টা নয়।

পুনঃপ্রবেশ: কমপ্লায়েন্সকে পণ্য হিসাবে তৈরি করুন

প্ল্যাটফর্মটি তিনটি স্তর—পেমেন্ট গ্রহণ, স্ক্রিনিং এবং বিনিময় সেটেলমেন্ট—কে কভার করে, যেখানে ব্যবসায়ীরা সাধারণ ফিয়াট ডিপোজিট দেখেন এবং ক্রিপ্টোকারেন্সির সাথে কোনো সংস্পর্শ হয় না। ট্রিপল-এ এই মডেলের পরিপক্ক রূপ।

Triple-A-এর সেবা শর্তাবলী এই ভূমিকাকে সরাসরি প্রতিফলিত করে: এটি একটি প্রযুক্তিগত টুল প্রদানকারী নয়, বরং একটি সম্পূর্ণ পেমেন্ট প্রসেসিং এবং সেটেলমেন্ট সেবাদানকারী—প্ল্যাটফর্মটি বিনিময় পরিচালনা করে, কমিশন কাটিয়ে ব্যবসায়ীদের নেট কারেন্সি পরিশোধ করে, এবং ব্যবসায়ীদের KYB পরীক্ষা এবং নিরন্তর সঙ্গতির দায়িত্বও চুক্তিতে অন্তর্ভুক্ত করা হয়েছে। লাইসেন্সের মানচিত্র: সিঙ্গাপুরের MAS-এর প্রধান পেমেন্ট ইনস্টিটিউশন (MPI) লাইসেন্স, ফ্রান্সের ACPR পেমেন্ট ইনস্টিটিউশন লাইসেন্স (ইউরোপীয় পাসপোর্ট ব্যবস্থার মাধ্যমে 27টি সদস্য দেশকে কভার করে), FinCEN MSB রেজিস্ট্রেশন, মার্কিন যুক্তরাষ্ট্রের 17টি রাজ্যের মানি ট্রান্সমিশন লাইসেন্স, কানাডার FMSB, দক্ষিণ আফ্রিকার FSCA রেজিস্ট্রেশন।

গ্রাব, রেজার, ফারফেচ ট্রিপল-এ-এ বেছে নিয়েছে কারণ এটি সবচেয়ে কম ফি দেয় না—বরং কারণ ট্রিপল-এ-এ তিনটি সমস্যাকে একসাথে শোষণ করে, যাতে কোম্পানিগুলি একটি এপিআই ব্যবহার করে আগে অপ্রাপ্য বাজারে প্রবেশ করতে পারে, আর নিজেদের কোনো ক্রিপ্টো সম্পদের সাথে সংযোগ রাখতে হয় না। একই খাতে স্ট্রাইপ Bridge-এর অধিগ্রহণের মাধ্যমে USDC পরিশোধ সমর্থন করছে (ফি 1.5%, অতিরিক্ত ফিক্সড ফি নেই), এবং পারম্পরিক পেমেন্ট অ্যাকুইজারগুলির মধ্যে Shift4 2025-এর শেষের দিকে স্টেবলকয়েন পরিশোধের বিকল্প চালু করবে। পারম্পরিক পেমেন্ট কোম্পানিগুলির প্রবেশই বাজারের পরিপক্কতার সংকেত।

কমপ্লায়েন্স নিজেই একটি পণ্য হয়ে উঠেছে। এই পণ্যের মূল্য নিয়ন্ত্রণ কঠোর হওয়ার সাথে সাথে বৃদ্ধি পায়।

সামান্য হস্তক্ষেপের জন্য জানালাটি বন্ধ হয়ে আসছে, মধ্যবর্তী হস্তক্ষেপের নিয়ন্ত্রণ সীমানা কঠোর হয়ে আসছে, এবং গভীর হস্তক্ষেপের প্রবেশাধিকার বৃদ্ধি পাচ্ছে। NOWPayments-এর বৃদ্ধির সুবিধা নিয়ন্ত্রণের শূন্যতা থেকে আসছে, এবং Triple-A-এর বৃদ্ধির সুবিধা নিয়ন্ত্রণের কঠোরতা থেকে আসছে। একই শিল্প, দুটি সম্পূর্ণ বিপরীত প্রেরণাশক্তি।

পাঁচ, অনলাইন ব্যবসায়ীদের জন্য বহুনির্বাচনী প্রশ্ন

বেশিরভাগ ব্যবসায়ী প্রশ্ন করে: "আমাদের প্ল্যাটফর্মে স্থিতিশীল মুদ্রা পেমেন্ট গ্রহণ করা কি আইনগত?"

এই প্রশ্নের কোনো উত্তর নেই, কারণ এটি ভুলভাবে প্রশ্ন করা হয়েছে। সামঞ্জস্যতা একটি দ্বিমান বিচার নয়, এটি দুটি চলকের পারস্পরিক ক্রসিংয়ের ফলাফল:

আপনার গ্রাহকরা কোথায়? আপনি যে প্ল্যাটফর্মগুলির সাথে যুক্ত হয়েছেন, সেগুলি কতটা সঙ্গতিপূর্ণ দায়বদ্ধতা বহন করে?

দুটি ভেরিয়েবলের ক্রসিং দিয়ে ব্যবসায়ীর নিজের কতটা দায় বাকি আছে তা চিহ্নিত করা যায়।

প্রথম পরিবর্তনশীল: ভোক্তা কোথায়

নিয়ন্ত্রণ দায়িত্ব প্রতিষ্ঠানের নিবন্ধন স্থানের পরিবর্তে ব্যবসায়িক কার্যক্রমের স্থানের উপর নির্ভর করে। একটি কেমান দ্বীপে নিবন্ধিত পেমেন্ট গ্রহণ প্ল্যাটফর্ম যদি হংকংয়ের ব্যবহারকারীদের দ্বারা হংকংয়ের ব্যবসায়ীদের কাছে পেমেন্ট প্রক্রিয়াকরণ করে, তবে হংকংয়ের নিয়ন্ত্রণকারী সংস্থার এই লেনদেনের উপর সম্পূর্ণ আইনগত ক্ষমতা রয়েছে, যদিও প্ল্যাটফর্মটি কোথায় নিবন্ধিত। অফশোর নিবন্ধন করা কর এড়াতে পারে, কিন্তু নিয়ন্ত্রণ এড়াতে পারে না।

স্থিতিশীল মুদ্রার জন্য বিভিন্ন প্রধান বাজারে নিয়ন্ত্রণের প্রকৃতি এখনও পৃথক (ভার্চুয়াল সম্পদ বনাম পেমেন্ট টুল), যার সাথে বিভিন্ন লাইসেন্সের ধরন জড়িত, কিন্তু যেকোনো প্রকৃতির ক্ষেত্রে, লাইসেন্সধারণের বাধ্যবাধকতা একইভাবে কঠোর।

টেথার এখনও MiCA দ্বারা অনুমোদিত হয়নি, যার ফলে EU-এ USDT-এর কমপ্লায়েন্স অবস্থা স্পষ্টভাবে অনিশ্চিত। কিছু EU ট্রেডিং প্ল্যাটফর্ম USDT বাতিল করে দিয়েছে। EU গ্রাহকদের সেবা প্রদানকারী পেমেন্ট প্রসেসিং প্ল্যাটফর্মগুলিকে স্টেবলকয়েন বাছাইয়ের জন্য আগে থেকেই পরিকল্পনা করতে হবে।

চলক ২: যোগাযোগ করা প্ল্যাটফর্মটি কতটা সামঞ্জস্যপূর্ণ দায়বদ্ধতা বহন করে

যত বেশি প্ল্যাটফর্ম কমপ্লায়েন্স দায়িত্ব বহন করে, তত কম দায়িত্ব থাকে মের্চেন্টের নিজের কাছে, কিন্তু পেমেন্ট সার্ভিস ফির প্রিমিয়াম বেশি হয়।

অন-চেইন ভোক্তাদের KYC বিচ্যুতি

স্থিতিশীল মুদ্রা প্রাপ্তির একটি গঠনগত সমস্যা রয়েছে যা পারম্পরিক পেমেন্ট কালেকশনের মধ্যে নেই: ব্লকচেইন ভিত্তিক পেমেন্ট স্বাভাবিকভাবেই কোনো পরিচয়ের তথ্য বহন করে না। ব্যবহারকারী কোড স্ক্যান করে, USDT একটি ওয়ালেট ঠিকানা থেকে প্রেরিত হয়—এই লেনদেনটি শুধুমাত্র একটি ব্লকচেইন ঠিকানা প্রকাশ করে, কোনো নাম, কোনো পরিচয়পত্র নম্বর, কোনো ব্যাংক অ্যাকাউন্ট নয়। পারম্পরিক পেমেন্ট কালেকশনে, কার্ডধারকের KYC কার্ড জারিকারী ব্যাংক দ্বারা সম্পন্ন হয়, এবং পেমেন্ট গ্রহণকারী ব্যাংক এই ফলাফলের উপর বিশ্বাস রাখে। স্থিতিশীল মুদ্রার জন্য কোনো কার্ড জারিকারী ব্যাংক নেই, এবং KYC-এর এই শৃঙ্খলা শুরুতেই অস্তিত্বহীন।

এটি এই অর্থ দেয় না যে অ্যানোনিম ওয়ালেটগুলি সামঞ্জস্যতার প্রয়োজনীয়তাগুলি থেকে মুক্ত। নিয়ন্ত্রকদের প্রয়োজনীয়তা হল "ঝুঁকির সাথে মানানসই ব্যবস্থা গ্রহণ": KYT হল ন্যূনতম প্রয়োজনীয়তা, প্রতিবন্ধী ঠিকানা ফিল্টারিং হল লাল রেখা, সীমার উপরে অর্থপ্রেরণের ক্ষেত্রে পরিচয় যাচাই ট্রিগার হয়, এবং অস্বাভাবিক আচরণের ক্ষেত্রে গভীর তদন্ত ট্রিগার হয়। Travel Rule-এর অধীনে VASP-এর মধ্যে প্রেরক এবং প্রাপকের তথ্য শেয়ার করা হয়, কিন্তু যখন গ্রাহকরা সেলফ-কোস্টডওয়ালেট ব্যবহার করে পেমেন্ট করে, তখন এই তথ্যগুলি বিদ্যমান থাকে না।

এই প্রশ্নগুলির জন্য নিয়ন্ত্রণমূলক দলিলে এখনও একটি একক উত্তর নেই—কিন্তু নিয়ন্ত্রণকারীদের চিঠি উত্তরগুলি একটি হওয়ার অপেক্ষায় থাকবে না।

লাইসেন্স পাওয়া মানে শুধু নিয়ন্ত্রক সংস্থা আপনাকে চালানোর অনুমতি দিয়েছে। প্রকৃত সামঞ্জস্যতা হলো প্রতিটি লেনদেনে KYT স্ক্রিনিং বাস্তবায়ন করা, প্রতিটি ব্যবসায়ীর সঙ্গে চুক্তির সময় KYB পরীক্ষা সম্পন্ন করা, এবং নিয়ন্ত্রক সংস্থা যখন চিঠি পাঠাবে, তখন পূর্ণাঙ্গ লেনদেনের রেকর্ড উপস্থাপন করা। লাইসেন্স এবং বাস্তবায়ন—এদের যেকোনো একটি অনুপস্থিতি একটি ফাঁদ। শুধুমাত্র কোন ফাঁদটি আগে ধরা পড়বে, তারই পার্থক্য।

ছয়, এরপর কী ঘটবে

নিয়মগুলি আকার নিচ্ছে। কিন্তু কোন ধরনের অংশগ্রহণকারীদের জন্য এটি ভালো খবর এবং কোন ধরনের অংশগ্রহণকারীদের জন্য এটি খারাপ খবর, তার উত্তর ভিন্ন।

নিয়ন্ত্রণের স্পষ্টতা হল প্রবেশাধিকার

2024-2025 এর মধ্যে স্থিতিশীল মুদ্রার নিয়ন্ত্রণ একটি মুহূর্ত। বিশ্বের তিনটি সবচেয়ে গুরুত্বপূর্ণ আর্থিক নিয়ন্ত্রণ অঞ্চল দুই বছরের মধ্যে মৌলিক আইনগত ব্যবস্থা সম্পন্ন করেছে—কিন্তু আইন পাশ হওয়ার মানেই এটি নিয়মগুলির স্পষ্টতা নয়। GENIUS Act-এর নিয়ন্ত্রণ শুধুমাত্র প্রকাশকদের উপর, এবং পেমেন্ট গ্রহণের পথটি এখনও রাজ্যের নিয়ন্ত্রকদের মধ্যে বিতর্কের বিষয়; MiCA-এর CASP লাইসেন্সের জন্য বিভিন্ন সদস্য রাষ্ট্রগুলিতে অনুমোদনের মানদণ্ডগুলির মধ্যে বাস্তবিক পার্থক্য রয়েছে; হংকংয়ের "স্থিতিশীল মুদ্রা আইন" প্রকাশকদের নিয়ন্ত্রণ করে, কিন্তু পেমেন্ট গ্রহণকারী প্ল্যাটফর্মগুলির কভারেজের সীমানা এখনও কোনও বাস্তবায়নের উদাহরণের মাধ্যমে পরিষ্কারভাবে নির্ধারিত হয়নি। Fireblocks 2025 সালের 3-এ 295টি আর্থিক প্রতিষ্ঠান এবং পেমেন্টকারীদের সম্পর্কে একটি সমীক্ষা করেছিল, যা 80% -এরও বেশি থেকে 20% -এরও কমে নেমেছে—কিন্তু বাধা ছোট হওয়ার মানেই এটি পথটি 이미铺设好了।

কমপ্লায়েন্স সমর্থন এখন গ্রাহক আকর্ষণের প্রথম চালক হয়ে উঠছে।

ট্রিপল-এ গত দুই বছরে প্রতিষ্ঠানগত গ্রাহকদের কভারেজ ব্যাপকভাবে বাড়িয়েছে, এর প্রত্যক্ষ কারণ হল পণ্যটি ভালো নয়, বরং এর কমপ্লায়েন্স সমর্থনের কারণে গ্র্যাব, রেজার, ফারফেচ এর মতো কোম্পানিগুলি সহজেই এটি ব্যবহার করতে পারছে। স্ট্রাইপ স্টেবিলকয়েন পেমেন্ট চালু করেছে, শিফট৪ তাদের দশহাজারেরও বেশি মার্চেন্টদের জন্য স্টেবিলকয়েন পেমেন্ট বিকল্প প্রদান করছে—পারম্পরিক পেমেন্ট বড়দের প্রবেশ, নিজেই বাজারকে বলছে: স্টেবিলকয়েন সংগ্রহটি 'ধূসর অঞ্চলের বিকল্প' থেকে 'মূলধারার পেমেন্ট অবকাঠামোর অংশ'-এ পরিণত হয়েছে।

প্রসারিত অর্থ: স্থিতিশীল মুদ্রা পেমেন্ট প্ল্যাটফর্মের জন্য কমপ্লায়েন্স পরামর্শদাতা, চেইন-অন বিশ্লেষণ টুলস (চেইনলাইসিস, TRM ল্যাবস), এবং বহু আইনি জurisdiction-এর আইনি সেবা সমূহের বাজার মূল্য নিয়ন্ত্রণের তীব্রতার সাথে সমানুপাতিকভাবে বৃদ্ধি পাবে। কমপ্লায়েন্স খরচের কেন্দ্র নয়, এটি নিজেই ব্যবসা।

খরচের প্রশ্নের উত্তর হল প্রযুক্তি নয়, প্রতিযোগিতামূলক পরিস্থিতি

আইনগত খরচ চূড়ান্তভাবে কার দ্বারা বহন করা হয়? প্ল্যাটফর্ম খরচটি ব্যবসায়ীদের উপর চাপিয়ে দেয়, যদি ব্যবসায়ীরা এটি গ্রহণ না করেন তবে তারা হারিয়ে যায়। যদি প্ল্যাটফর্ম নিজেই খরচ বহন করে, তবে এটি প্রিমিয়াম মূল্য নির্ধারণের মাধ্যমে ফিরিয়ে আনতে হবে, যার ফলে ব্যবসায়ীরা আবার “কেন আমি আরও সস্তা অননুমোদিত প্ল্যাটফর্ম ব্যবহার করব না?” এই মূল্য তুলনার যুক্তির দিকে ফিরে আসে।

পারম্পরিক পেমেন্ট শিল্পের অভিজ্ঞতা হল: নিয়ন্ত্রণের মানকীকরণের পরেও প্রতিযোগিতা অদৃশ্য হয়নি, তবে প্রতিযোগিতার মাপকাঠি পরিবর্তিত হয়েছে—এখন এটি 'সামঞ্জস্যপূর্ণ বনাম অসামঞ্জস্যপূর্ণ' এর পরিবর্তে 'কে সামঞ্জস্যপূর্ণ কাঠামোর ভিতরে খরচকে কমাতে পারে' তা নিয়ে।

স্টেবিলকয়েন গ্রহণও একই প্রক্রিয়া অনুসরণ করবে—যখন অনুমোদিত প্ল্যাটফর্মগুলি ব্যাপকভাবে বাইরে চলে যায়, তখন সামঞ্জস্যপূর্ণ খরচ সমস্ত খেলোয়াড়ের জন্য সাধারণ নীচের সীমা হয়ে দাঁড়ায়, এবং পরবর্তী প্রতিযোগিতা হবে কে এই সীমার ভিতরে দক্ষতা সর্বোচ্চ করতে পারে। ট্রিপল-এ-এ এবং বিভিএনকের আজকের স্কেল সুবিধা মূলত সেই প্রতিযোগিতার জন্য অবস্থান নিচ্ছে।

কোনটি পুরো দূরত্ব অতিক্রম করবে, কিছু অনুমান ছাড়াই।