প্রস্তাবনা:

বর্তমানে ক্রিপ্টো বাজারে RWA-এর অনুসন্ধান মূলত সম্পদের টোকেনাইজেশনে কেন্দ্রীভূত—অর্থাৎ সরকারি বন্ড, শেয়ার বা সম্পত্তির মতো বাস্তব সম্পদের মালিকানা চেইনের উপর ম্যাপ করা যায় কিভাবে, যাতে সেটেলমেন্ট এবং ধারণের দক্ষতা বৃদ্ধি পায়। তবে, এই দক্ষ ধারণ এবং সেটেলমেন্টকে কেন্দ্র করে তৈরি সমাধানগুলি আসলে ফাইন্যানশিয়াল মার্কেটের অন্য একটি, যা অধিক ট্রেডিং ভলিউম এবং সক্রিয়তা সহ, পূর্ণাঙ্গভাবে সন্তুষ্ট করতে পারে না: অর্থাৎ, সম্পদের মূল্যের波动-এর জন্য লিভারেজড ট্রেডিং এবং ঝুঁকি ব্যবস্থাপনা।

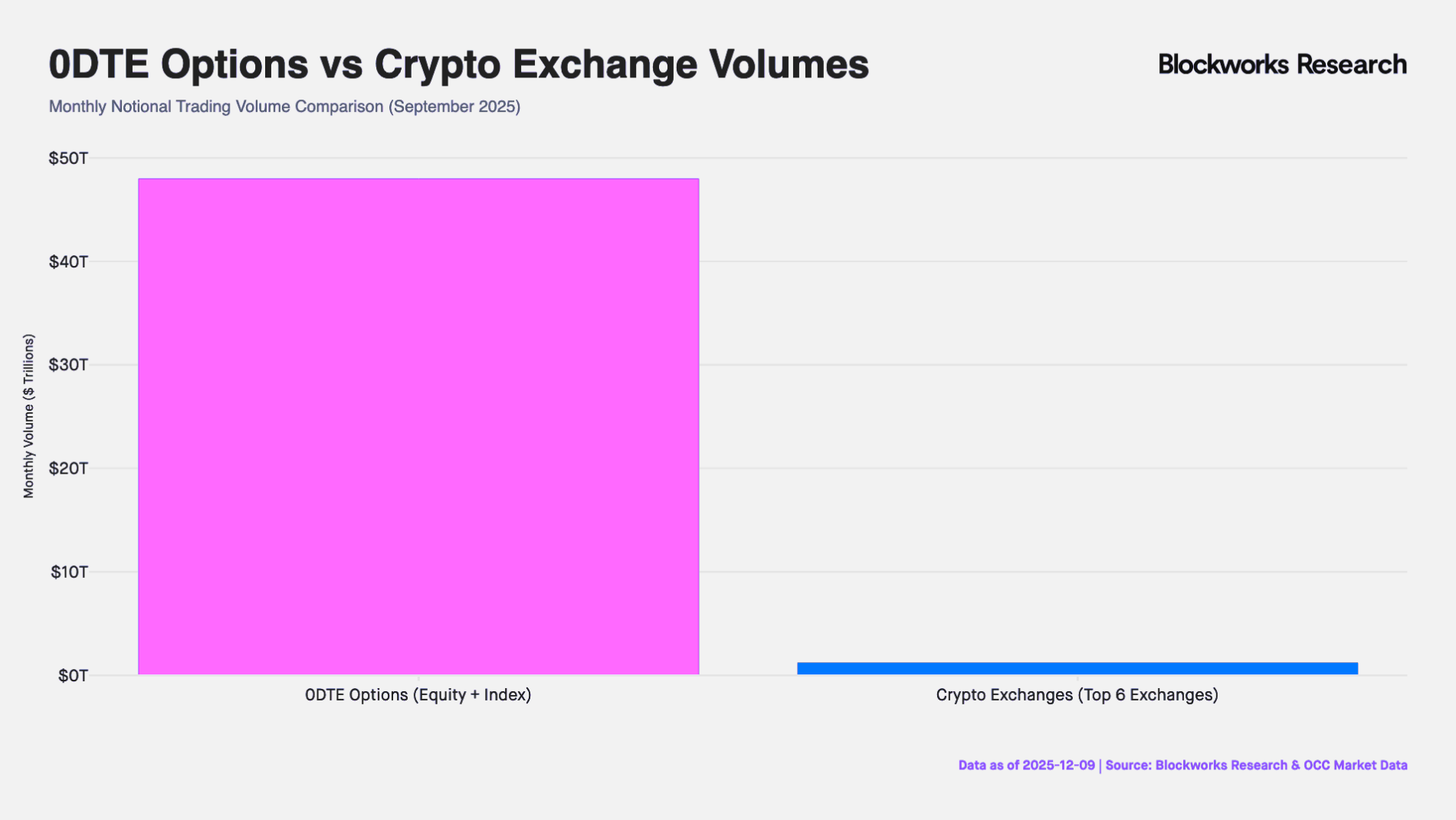

বাস্তবে, বিশ্বব্যাপী আর্থিক বাজারের তরলতার প্রকৃত ইঞ্জিন হল সম্পদের স্থির ধারক নয়, বরং লিভারেজড দিকনির্দেশিত ঝুঁকির প্রতি আকাঙ্ক্ষা করে এমন ট্রেডাররা। মার্কিন যুক্তরাষ্ট্রের মাসিক নমিনাল মূল্য প্রায় 50 ট্রিলিয়ন ডলার এর 0DTE অপশন বাজার থেকে শুরু করে, অ-মার্কিন অঞ্চলের মাসিক ব্যবহার প্রায় 30 ট্রিলিয়ন ডলার এর CFD (কন্ট্রাক্ট ফর ডিফারেন্স) বাজার পর্যন্ত, রিটেইল বিনিয়োগকারীদের উচ্চ-লিভারেজ, দীর্ঘস্থায়ী ঝুঁকির প্রতি চাহিদা কখনও বন্ধ হয়নি। যদিও ট্রেডিংয়ের আকার বিশাল, তবুও বিদ্যমান প্রচলিত আর্থিক সরঞ্জামগুলি এই চাহিদা পূরণের জন্য এখনও অপর্যাপ্ত: 0DTE Option (শূন্য-দিন-সমাপ্তি অপশন/শেষ-দিনের-অপশন) ট্রেডারদেরকে শুধুমাত্র দিকনির্দেশনা-ভিত্তিক খেলায়ই সীমাবদ্ধ রাখেনি, বরং Theta (সময়ের ক্ষয়) এবং Vega (অস্থিরতা) -এর অ-রৈখিক ঝুঁকিরও সম্মুখীন হতে বাধ্য করে। CFD বাজারটি,অপারদর্শিতা, "ব্ল্যাক-বক্স" মেকানিজম,এবংকেন্দ্রীয়-পক্ষের-ঝুঁকিরকারণেসমালোচিতহয়।

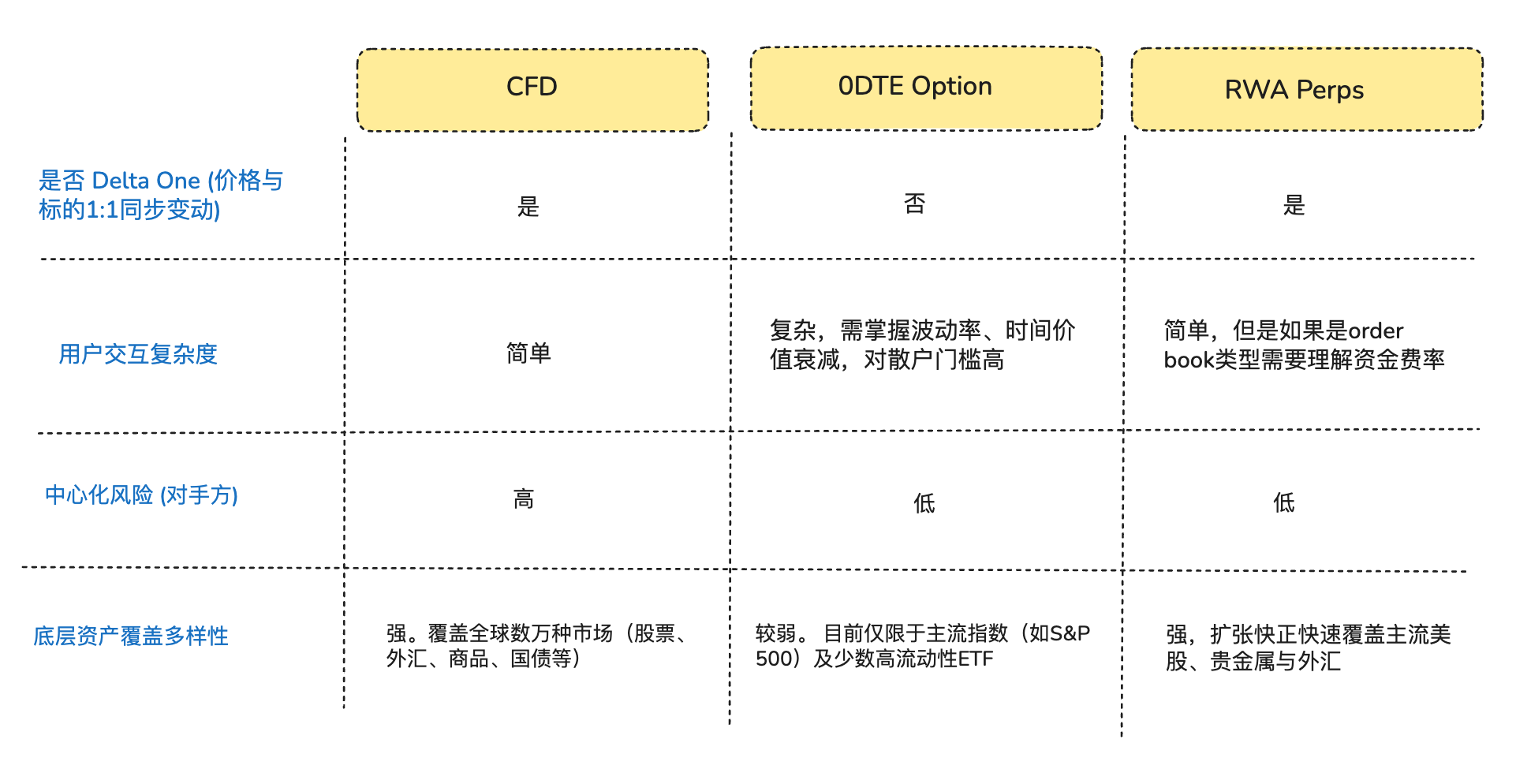

যেহেতু শুধুমাত্র দিকনির্দেশনা ঝুঁকির জন্য বাণিজ্য করে থাকে এমন বাণিজ্যকারীদের চাহিদা বিবেচনা করা হয়, তখন বড় সংখ্যক বাণিজ্যকারীদের প্রকৃতপক্ষে "অপশন" বা "টোকেনাইজড স্টক" নয়, বরং একটি পরিষ্কার Delta One (রৈখিক/সমমিত লাভ) ঝুঁকির প্রয়োজন হয়—অর্থাৎ, সম্পদের মূল্যের পরিবর্তনটি সহজেই সমানুপাতিকভাবে বিনিয়োগের লাভ-ক্ষতির সাথে রূপান্তরিত হয়, যার মধ্যে কোনও ক্ষতি বা বিচ্যুতি নেই (আর্থার হেইস ২০২৩ সালের শেষে 《Adapt or Die》 শিরোনামে একটি নিবন্ধ লিখেছিলেন, যেখানে তিনি তাঁদের ক্রিপ্টো পারপেচুয়াল কনট্রাক্ট ডেভেলপমেন্টের পুরো পটভূমি পুনর্বিবেচনা করেছিলেন, যদি আপনি আগ্রহী হন, তবে এটি পড়ুন)।

এই গঠনগত অসামঞ্জস্যতার মধ্যেই DeFi প্রোটোকলগুলি এই বাজারের সুযোগটি সঠিকভাবে শনাক্ত করেছে। কিছু DeFi উদ্যোক্তা ক্রিপ্টো বাজারে প্রায় 10 বছর ধরে পরীক্ষিত স্থায়ী চুক্তি পণ্যগুলিকে পারম্পরিক সম্পদের ক্ষেত্রে চালু করার চেষ্টা করছেন। এই পণ্যগুলি সিনথেটিক ডেরিভেটিভ আর্কিটেকচার ব্যবহার করে, যা অর্যাকল প্রাইস ফিড এবং ফান্ডিং রেট মেকানিজমের মাধ্যমে সম্পদের মূল্যকে আঁকড়ে ধরে, সম্পদটি বাস্তবিকভাবে ধারণ বা ডেলিভারি না করেই শেয়ার, কমোডিটি এবং ফরেক্সের জন্য 24/7 লিভারেজ ট্রেডিংয়ের সুবিধা প্রদান করে।

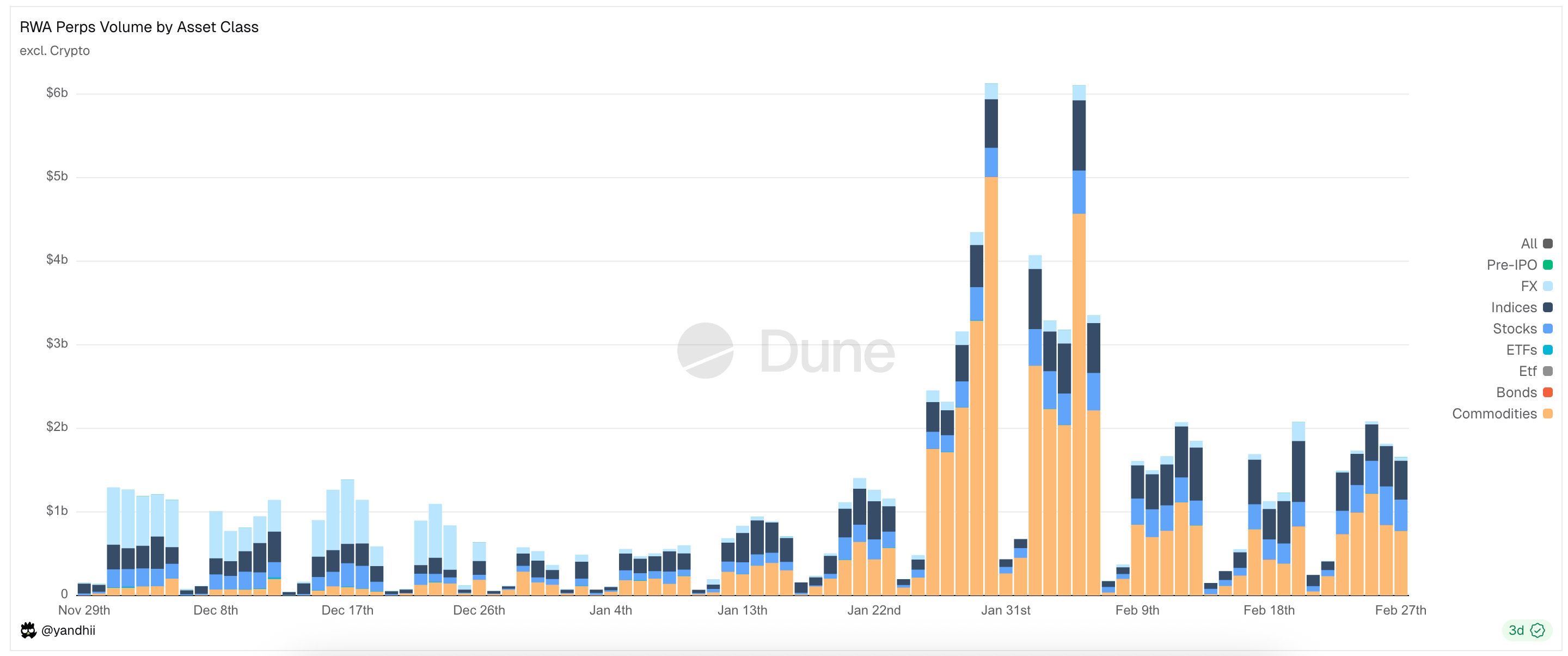

চিত্র: RWA পার্প ডেক্স বর্তমানে প্রধানত ট্রেড হওয়া সম্পদের ধরন

এক, মার্কেট প্রেক্ষাপট (RWA পার্প মার্কেটের প্রবেশাধিকারের সুযোগ)

1.1 মার্কিন যুক্তরাষ্ট্রের 0DTE অপশন (শেষ তারিখের অপশন) বাজার

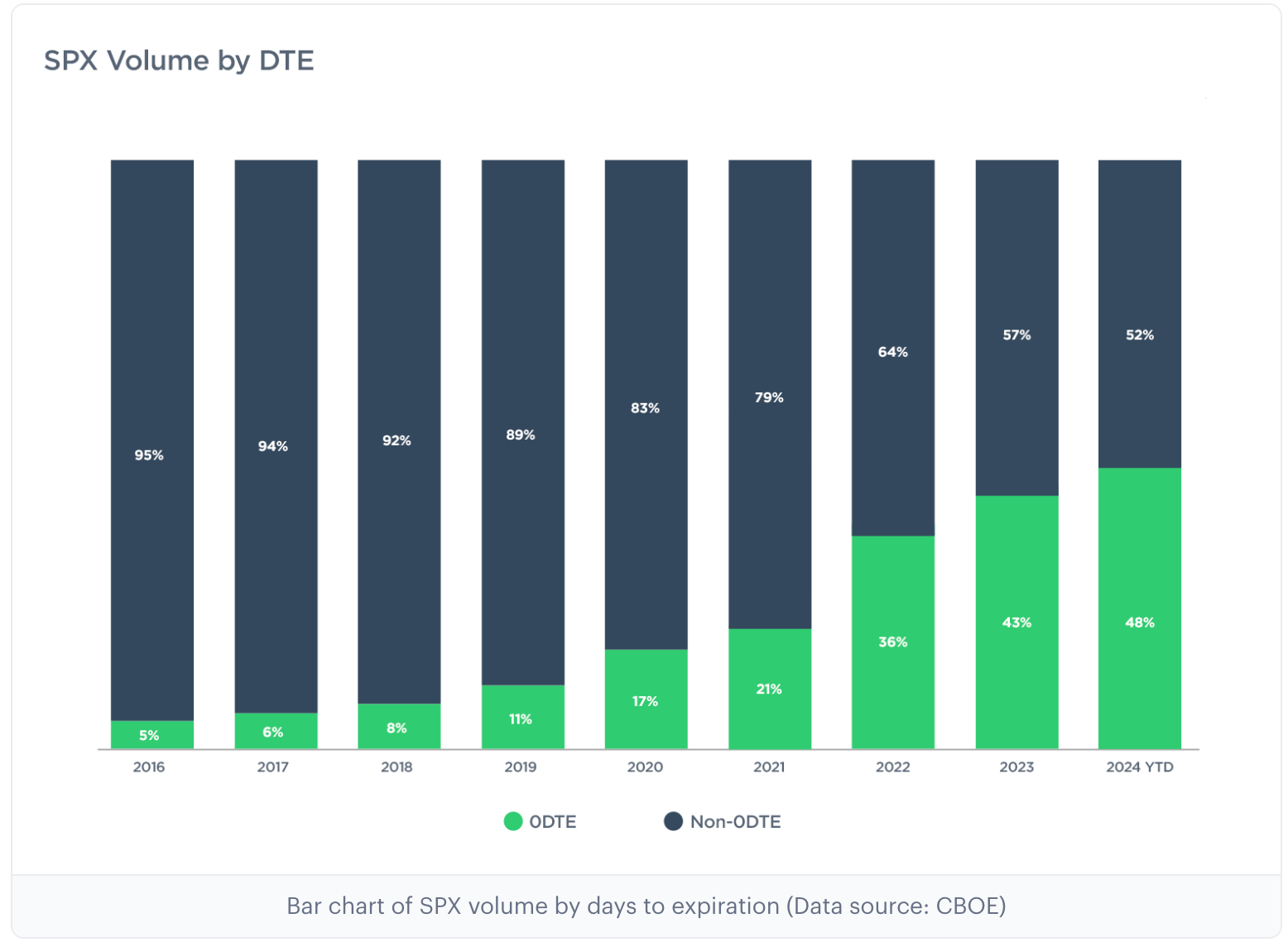

গত 10 বছরে মার্কিন অপশন বাজারে গভীর কাঠামোগত পরিবর্তন ঘটেছে, মুখ্য অপশন বিনিময় Cboe Global Markets-এর তথ্য অনুযায়ী, স্পেক 500 ইনডেক্স অপশনের মধ্যে মাসের শেষ তারিখের অপশনের আয়তনের অংশ 2016 সালে 5% এর কম থেকে বর্তমানে 60% এর বেশি হয়েছে, মাসিক নমিনাল ট্রেডিং ভলিউম 48 ট্রিলিয়ন ডলার (是CEX交易所永续合约月交易量约40倍)। এই ডেটা শুধুমাত্র ট্রেডিং ফ্রিকোয়েন্সির বৃদ্ধিরই প্রতিফলন নয়, বরং বাজারে একটি বিশাল, দিনের মধ্যে অত্যধিক লিভারেজ এক্সপোজারের জন্য অপেক্ষা করছে এমন মূলধনের শক্তিরও প্রকাশ।

নোট: 0DTE-এর পূর্ণরূপ "Zero Days to Expiration", যা একই দিনে মেয়াদোত্তীর্ণ অপশনকে বোঝায়, অথবা শেষ মেয়াদি অপশন। এই ধরনের অপশন চুক্তি ট্রেডিং দিনের শেষেই মেয়াদোত্তীর্ণ হয়ে যায়। ট্রেডাররা এটি ব্যবহার করে অতি-সংক্ষিপ্ত বাজি লাগান, দ্রুত রিটার্ন অর্জন করেন এবং রাতের জন্য পোজিশনের ঝুঁকি এড়ান।

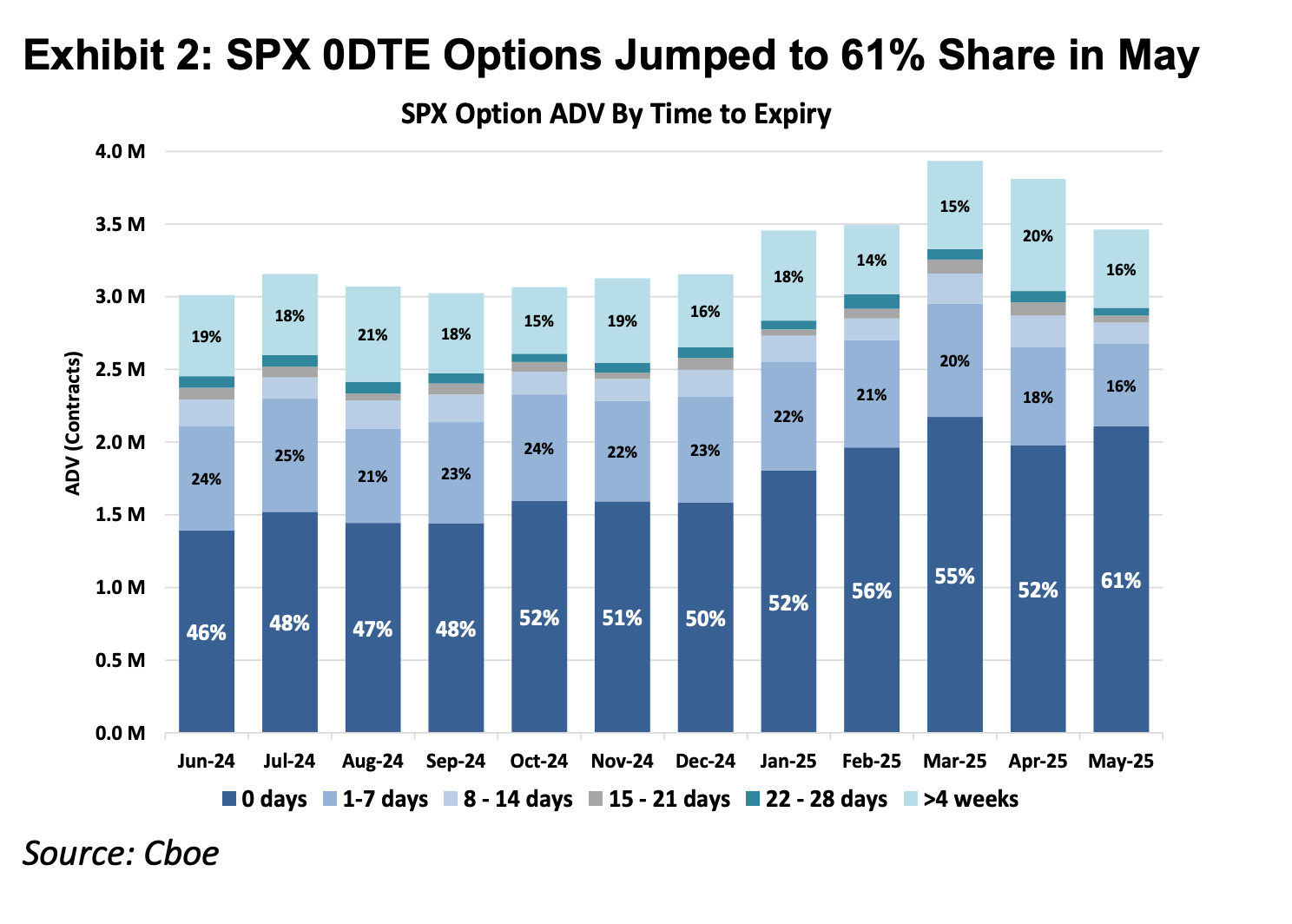

চিত্র: উপরের দুটি চিত্র 2016 থেকে 2025 সাল পর্যন্ত বিভিন্ন মেয়াদী স্ট্যান্ডার্ড অ্যান্ড পুয়ারের 500 ইনডেক্স অপশনের অনুপাত দেখায়, যা দেখায় যে 2016 সালে 0DTE অপশন অপশন বাজারে মাত্র 5% অংশ নিয়েছিল, কিন্তু 2025 সালে এর বাজার অংশ 61% এ বেড়েছে, যা বোঝায় যে স্ট্যান্ডার্ড অ্যান্ড পুয়ারের 500 ইনডেক্স অপশনের প্রায় অর্ধেক ট্রেডিং দিনভিত্তিক দিকনির্দেশের উপর নির্ভর করে অতি-সংক্ষিপ্ত বাজি ধরছে।

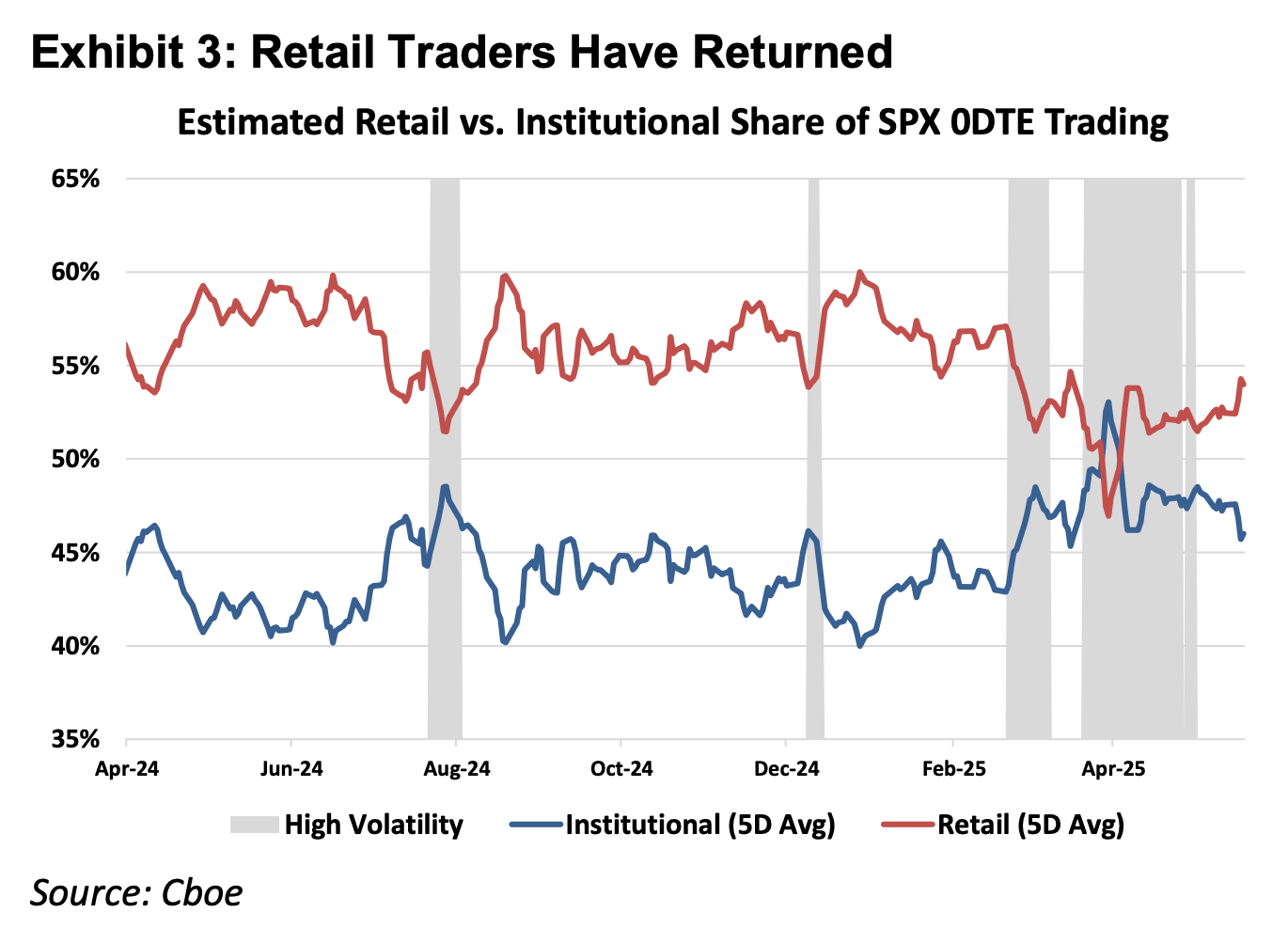

চিত্র: উপরের চিত্রটি দেখায় যে ছোট বিনিয়োগকারীরা 0DTE বাজারের পুরোপুরি প্রধান শক্তি

বিত্তীয় সরঞ্জামের প্রাথমিক নীতি অনুযায়ী, বিত্তীয় ডেরিভেটিভসকে Delta One পণ্য এবং অরেখিক পণ্যে বিভক্ত করা যায়। শেয়ার, ফিউচার্স ইত্যাদি ঐতিহ্যবাহী Delta One সরঞ্জামগুলির ঝুঁকির প্রসার সমমুখী: প্রতিনিধিত্বকারী মূল্যের বৃদ্ধির ফলে লাভ এবং হ্রাসের ফলে ক্ষতি আকারে রেখিকভাবে সমানুপাতিক। তবে, অপশনের ডিজাইনের উদ্দেশ্য ছিল অসমমুখী ঝুঁকি পরিচালনা করা।

উদাহরণস্বরূপ, একজন ফান্ড ম্যানেজার যিনি অ্যাপল ইনকর্পোরেটেডের বড় পরিমাণ শেয়ার ধারণ করেন, তিনি কোম্পানির দীর্ঘমেয়াদী মৌলিক বৈশিষ্ট্যের প্রতি আস্থা রাখেন এবং শেয়ার বিক্রি করতে চান না, কিন্তু তিনি সংক্ষিপ্তমেয়াদী ফলাফলের দোলাদোলির কারণে শেয়ারের দাম হঠাৎ পড়ে যাওয়ার ভয় পান। এই ক্ষেত্রে, তিনি তাঁর পজিশনের জন্য বীমা হিসেবে পুট অপশন কিনতে পারেন। এই কাঠামোতে, তাঁর লাভের সম্ভাবনা এখনও শেয়ারের দাম বাড়লে বজায় থাকে (সমমুখী উপরের লাভ), কিন্তু তাঁর ক্ষতির পরিমাণটি প্রদত্ত প্রিমিয়ামের মধ্যেই কঠোরভাবে সীমাবদ্ধ (অসমমুখী নিচের ঝুঁকি)।

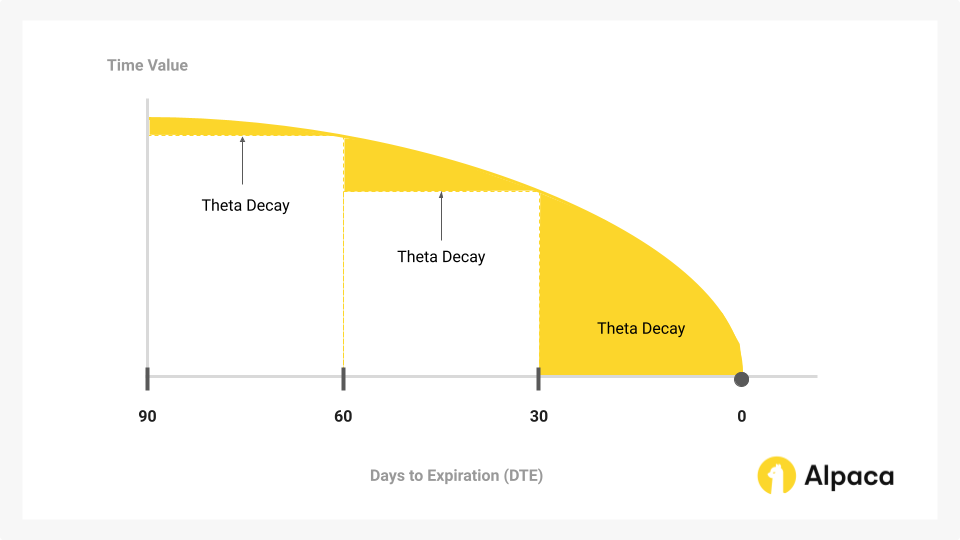

এই “অধিকার এবং দায়বদ্ধতার বিচ্ছিন্নতা” বিমা কার্যকারিতা অর্জনের জন্য, অপশনের খরচ কাঠামোতে দিকনির্দেশক অন্তর্নিহিত মূল্য (ডেল্টা) ছাড়াও, ভোলাটিলিটির সম্ভাবনা (গামা) এবং সময়ের ক্ষয় (থিটা) প্রতিফলিত করতে সময়ের মূল্য অন্তর্ভুক্ত থাকতে হবে।

গত কয়েক বছরে 0DTE বাজারের অংশগ্রহণ বৃদ্ধি একটি প্যারাডক্সকে প্রকাশ করে: অসংখ্য ট্রেডার অসম ঝুঁকি ব্যবস্থাপনা বা জটিল ভলাটিলিটি ট্রেডিংয়ের জন্য নয়, বরং দিনের মধ্যে দিকনির্দেশনা লিভারেজ পাওয়ার একমাত্র উপায় হিসেবে এটি ব্যবহার করে। এই পরিস্থিতিতে, ট্রেডারদের তাদের প্রয়োজন না হওয়া “বীমা ফাংশন”-এর জন্য ব্যয়বহুল সময়মূল্য খরচ (থিটা ডিকে) প্রদান করতে হয়। যতক্ষণ না সম্পত্তির মূল্যবৃদ্ধির গতি সময়মূল্যের ক্ষয়ের গতির চেয়ে বেশি নয়, ততক্ষণ ট্রেডটি ক্ষতির সম্মুখীন হবে।

চিত্র: সময়ের মূল্য হল অপশনের সেই প্রধান অংশ যা সময়ের সাথে সাথে হ্রাস পায়, এবং যা 0DTE অপশন ট্রেডারদের মধ্যে প্রতিদ্বন্দ্বিতার কেন্দ্র।

অতএব, স্থায়ী চুক্তিগুলি ডেল্টা ওয়ান পণ্য হিসাবে, এর মূল্য অতিরিক্ত সময় এবং ভোলাটিলিটি খরচ বাদ দিয়ে শুধুমাত্র রৈখিক লিভারেজ এক্সপোজার প্রদান করে, যা গাণিতিকভাবে 0DTE অপশনের চেয়ে এই মূলধনের স্পেকুলেটিভ চাহিদাকে আরও সঠিকভাবে মেলায়।

1.2 মার্কেট 2 এ প্রবেশ: যুক্তরাষ্ট্র বাইরের CFD মার্কেট

আমেরিকার বাইরের বাজারে, খুচরা লিভারেজ চাহিদা প্রধানত সিএফডি (কন্ট্রাক্ট ফর ডিফারেন্স, ডিফারেন্স কন্ট্রাক্ট) দ্বারা পূরণ করা হয়, যেখানে ২০২৫ সালে সিএফডি বাজারের মাসিক গড় ট্রেডিং আয়তন হয় ৩০ ট্রিলিয়ন মার্কিন ডলার।

CFD এর রৈখিক আয় ডেল্টা ওয়ান কাঠামো রয়েছে, তবে এর বাজার কার্যপ্রণালী ব্রোকার মডেলের উপর ভিত্তি করে, যার ফলে উল্লেখযোগ্য স্বচ্ছতা সমস্যা রয়েছে। বেশিরভাগ CFD ব্রোকার B-Book (প্ল্যাটফর্ম-ভিত্তিক মার্কেট-মেকিং) মডেল অনুসরণ করে, যেখানে ব্রোকার সরাসরি গ্রাহকের ট্রেডিং পার্টনার হিসেবে কাজ করে (বিশেষজ্ঞরা কিছু সিকিউরিটিজ কোম্পানি লাভকারী গ্রাহকদের ঝুঁকি এড়ানোর জন্য হেজিং করে, তবে CFD বাজারের শীর্ষ ২টি কোম্পানির শেয়ার ২০% মাত্র, বাকি ৮০%-এর মধ্যে অসংখ্য ছোট-মধ্যম ব্রোকার রয়েছে, যাদের অধিকাংশই গ্রাহকদের ক্ষতির উপর নির্ভরশীলভাবে আয়ের পথে চলছে)। এই শূন্য-যোগফলের কাঠামোতে এবং অস্বচ্ছ ব্ল্যাক-বক্সে, ব্রোকারদের কাছে কোটেশন, স্লিপেজ এবং একিউজন স্পিড পরিবর্তনের প্রযুক্তিগত অধিকার এবং আর্থিক উদ্দেশ্য রয়েছে।

CFD পণ্যের তুলনায়, RWA পার্পকে একপ্রকার "স্মার্ট কন্ট্রাক্ট-ভিত্তিক প্রকাশ্য CFD" হিসাবেও বুঝা যায়। ক্লিয়ারিং লজিক, ফান্ডিং রেট গণনা এবং অরাকল কোটেশনকে ব্লকচেইনে আপলোড করে, DeFi প্রোটোকলগুলি কেন্দ্রীয় ব্রোকারদের ট্রেডিং ফলাফলে হস্তক্ষেপের সম্ভাবনা অপসারণ করে। একইসাথে, স্থিতিশীল মুদ্রা ভিত্তিক পরম সেটেলমেন্ট মেকানিজমটি ফান্ড ট্রানজিট দক্ষতাকে সেকেন্ডের মধ্যে উন্নীত করে, যা প্রকৃতপক্ষে ফান্ডসের স্ব-নিয়ন্ত্রণ এবং বাস্তবসময়ের ক্লিয়ারিংকে সম্ভব করে।

দ্বিতীয়, আরওয়েএ পার্প পণ্য নির্মাণের চ্যালেঞ্জ

RWA পার্পগুলি শুধুমাত্র আমাদের আগে দেখা ক্রিপ্টো সম্পদের উপর ফোকাস করা পার্পগুলির সরল পুনরাবৃত্তি নয়, ক্রিপ্টো সম্পদগুলি 7x24 ঘন্টা ট্রেডিং, রিয়েল-টাইম মূল্যায়ন এবং T+0 চেইন-অন সেটেলমেন্টের বৈশিষ্ট্য রাখে, কিন্তু পারম্পরিক সম্পদগুলি ভৌত বিশ্বের আইনি কাঠামো, ছুটির দিনের ব্যবস্থা এবং পিছিয়ে পড়া ব্যাংকিং ক্লিয়ারিং প্রোটোকলের দ্বারা সীমাবদ্ধ।

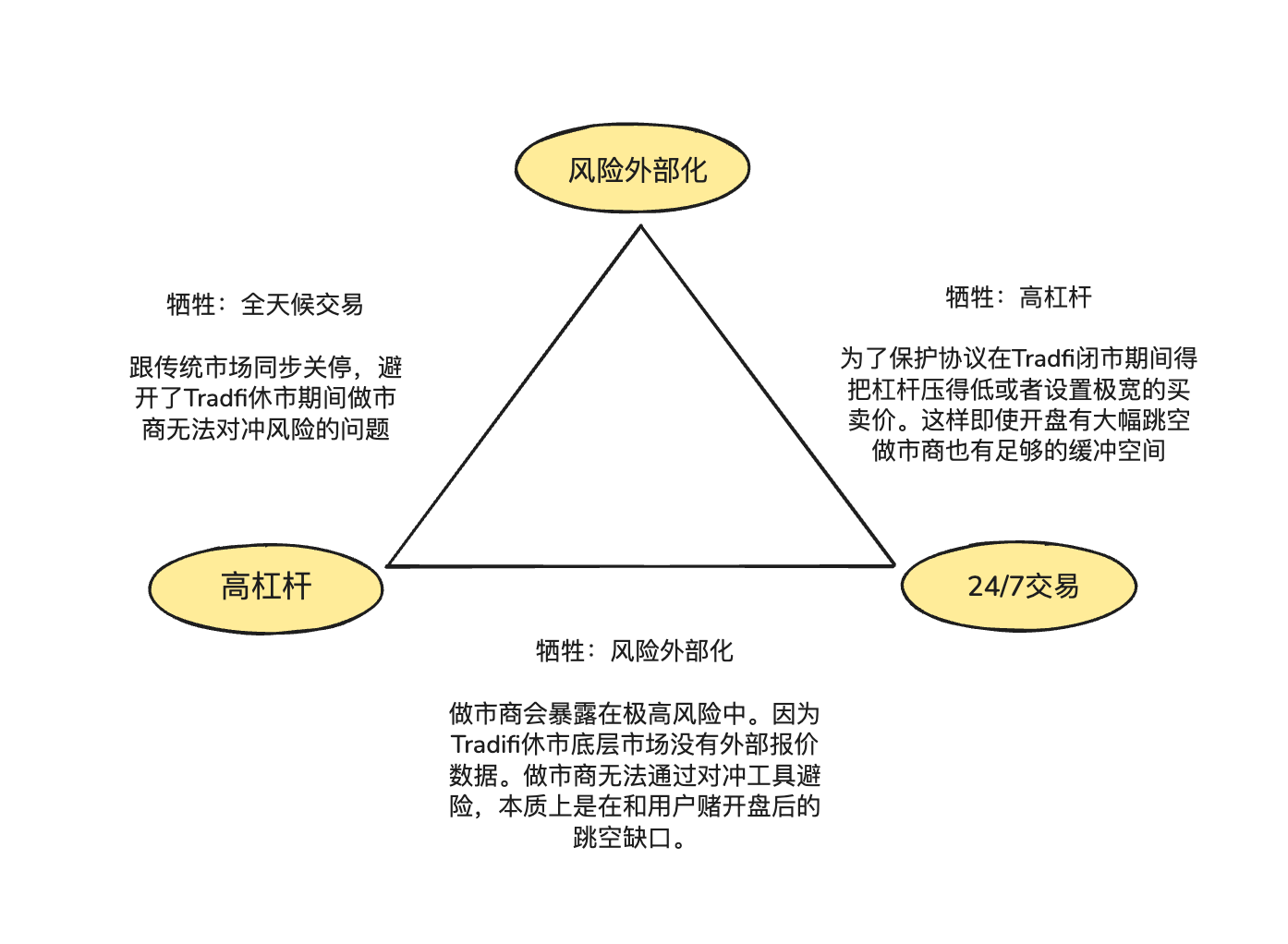

এই নিম্নস্তরের বৈশিষ্ট্যের অ্যাসিঙ্ক্রোনাস প্রকৃতি, RWA পার্পসকে পণ্য ডিজাইনের একটি “অসম্ভব ত্রিকোণ” গঠন করে:

- উচ্চ লিভারেজ (High Leverage): খুচরা ব্যবহারকারীদের উচ্চ লিভারেজের স্পেকুলেটিভ চাহিদা পূরণ করে।

- 24/7 ট্রেডিং: ডিফির যেকোনো সময় ট্রেড করার মূল মূল্যবোধকে বজায় রাখুন।

- ঝুঁকি বাইরে স্থানান্তর (Risk Externalization): প্রোটোকল এবং মার্কেট মেকারদের দিকগত জুয়ার ঝুঁকি এড়ানো এবং ব্যবস্থাগত দীর্ঘমেয়াদী বেঁচে থাকা নিশ্চিত করুন।

2.1 যখন মার্কিন স্টক বাজার বন্ধ থাকে, তখন RWA পার্পের অন-চেইন মূল্য কীভাবে অ্যানকর করা হয়?

পার্পসের পণ্য স্বভাব হল “দাম খোঁজার আয়না”, এটি নিরন্তর বাহ্যিক স্পট দাম ফিড প্রয়োজন। তবে, যখন নাসদাক বা সিএমই সপ্তাহান্ত এবং রাতের সময় বন্ধ থাকে, তখন অরাকল ডেটা সোর্সে বিচ্ছিন্নতা ঘটে।

মার্কিন স্টক বাজারের বন্ধ সময়ের মূল্যনির্ধারণের খালি সময় এবং অসামঞ্জস্যতা দুটি প্রধান ঝুঁকি তৈরি করে:

ঝুঁকি 1: সপ্তাহান্তে বাজার বন্ধ থাকায় মার্কেট মেকারদের পর্যাপ্ত ঝুঁকি হেডজ চ্যানেল নেই

পেশাদার মার্কেট মেকাররা দিকনির্দেশে ঝুঁকি নেয় না, বরং নিউট্রাল পজিশন অর্জন করে শুধুমাত্র স্প্রেড আয় করে এমন অত্যন্ত সংকীর্ণ স্প্রেড এবং গভীর তরলতা প্রদান করে। এর অর্থ হলো, মার্কেট মেকাররা যখন চেইনের উপর একজন ট্রেডারকে 1 মিলিয়ন ডলারের টেসলা শেয়ার কনট্রাক্ট বিক্রি করে, তখন তাদের অবশ্যই একই পরিমাণের সম্পদকে পারম্পরিক স্পট বা ফিউচার্স বাজারে কিনে এই ঝুঁকির হেডসেট করতে হয়।

যখন প্রাচীন বাজার বন্ধ থাকে, তখন হেজিং চ্যানেল বন্ধ হয়ে যায় এবং মার্কেট মেকাররা তাদের হেজিং পজিশন সামঞ্জস্য করতে পারে না। এই ঝুঁকি এড়ানোর জন্য, মার্কেট মেকাররা বন্ধ সময়ে শুধুমাত্র অর্ডার বাতিল করতে বা তাদের কোটেশনে অত্যধিক ঝুঁকি প্রিমিয়াম যোগ করতে পারে। এটিই ব্যাখ্যা করে যে কেন প্রাচীন অর্ডার বুক মডেলটি শুক্রবার-সোমবারের মধ্যে স্প্রেডকে সাধারণ স্তরের দশগুণ পর্যন্ত অরৈখিকভাবে বাড়িয়ে দেয়, যা অত্যন্ত সহজেই তরলতা শুষে নিতে পারে।

ঝুঁকি 2: সোমবার খোলার সময় অত্যধিক উচ্চ বা অত্যধিক নিম্ন খোলার “জাম্প রিস্ক”

ক্রিপ্টো ন্যাটিভ সম্পদের ট্রেডিংয়ের কারণে ২৪/৭ কার্যকরী ট্রেডিংয়ের বৈশিষ্ট্যের জন্য সম্পদের মূল্য বক্ররেখা সাধারণত অবিচ্ছিন্ন থাকে, যার ফলে ক্লিয়ারিং ইঞ্জিনের প্রয়োজনীয় সময় থাকে যখন মূল্য কমে যায় তখন ব্যবহারকারীদের পজিশন বন্ধ করার। কিন্তু RWA পার্পস ক্ষেত্রে, পারম্পরিক সম্পদগুলির বন্ধ থাকাকালীন সঞ্চিত মূল্য পরিবর্তনের চাপ সোমবারের খোলার মুহূর্তেই মুক্তি পায়। যদি সোমবারের খোলার সময় বড় লাফ হয়, তবে “মূল্যের ফাঁক”-এর মধ্যে ক্লিয়ারিং ইঞ্জিনটি শূন্যতায় পড়ে যায়, এবং ব্যবহারকারীর অবস্থা পুরোপুরি ক্ষতিগ্রস্ত হওয়ার আগে ক্লিয়ারিংয়ের জন্য বিপরীত পক্ষকে খুঁজে পায় না।

উপরোক্ত সমস্যার সমাধানে, বর্তমানে RWA পার্পের দুটি প্রধান পদ্ধতি রয়েছে:

- অভ্যন্তরীণ সিমুলেশন প্রাইসিং (যেমন TradeXYZ / Hyperliquid): ইন্ডেক্স মুভিং অ্যাভারেজ (EMA) অ্যালগরিদম চালু করা হয়েছে, যা অরাকল বিচ্ছিন্ন হলে চেইন-অন বাই/সেল প্রেশারের ভিত্তিতে দামকে ধীরে ধীরে "ড্রিফট" করতে সহায়তা করে, 7x24 কভারেজ বজায় রাখে, তবে তাত্ত্বিকভাবে এখনও ম্যানিপুলেট করা সম্ভব "শ্যাডো মার্কেট"

- বাধ্যতামূলক ঝুঁকি হ্রাস (যেমন: Ostium): এটি একটি আরও বাস্তবসম্মত ঝুঁকি নিয়ন্ত্রণ পদ্ধতি। Ostium 0DTE বৈশিষ্ট্য চালু করে: সমস্ত উচ্চ লিভারেজ পজিশনকে ক্লোজিং-এর আগে অটোমেটিকভাবে বন্ধ বা উল্লেখযোগ্যভাবে লিভারেজ হ্রাস করতে হবে। শুধুমাত্র নিম্ন লিভারেজ পজিশন (যাদের পর্যাপ্ত মার্জিন বাফার রয়েছে 5%-10% জ্যাম্পের জন্য) রাতের জন্য অনুমোদিত। এই পদ্ধতি “চিরস্থায়ীতা”-এর কিছুটা বিকল্প দিয়ে, সপ্তাহান্তের পরের মঙ্গলবারের ওপেনিং জ্যাম্পের সময় সিস্টেমের পূর্ণাঙ্গ নিরাপত্তা নিশ্চিত করে, LP পুলকে সিস্টেমিক ডিফল্টের মধ্যে দিয়ে যাওয়ার থেকে বিরত রাখে।

2.2 কিভাবে চেইনের উপর ট্র্যাডিফি লেভেলের ট্রেডিং ডেপথ কম খরচে প্রদান করবেন?

ডিএইক্স ডেভেলপমেন্টে তরলতা সরবরাহ এবং অর্ডার এক্সিকিউশন মেকানিজমের পছন্দ হল সিস্টেমের মূলধন দক্ষতা, ঝুঁকি বণ্টন যুক্তি এবং ব্যবহারকারীর অভিজ্ঞতার জন্য কীভাবে সিদ্ধান্ত নেওয়া হয় তার মূল পরিবর্তনশীল। বর্তমানে প্রধান দুটি সমাধান হল: CLOB (কেন্দ্রীয় লিমিট অর্ডার বুক) এবং Oracle-based Pool (অরাকল-চালিত পুল)।

হাইপারলিকুইড প্রমাণ করেছে যে ক্রিপ্টো-ন্যাটিভ সম্পদের উপর অর্ডারবুক মডেল সফল হয়েছে, যার মূল কারণ হল হেজিং এক্সিকিউশনের শূন্য ঘর্ষণ: মার্কেট মেকাররা স্টেবলকয়েন ব্যবহার করে মিলিসেকেন্ডের মধ্যে প্ল্যাটফর্মের মধ্যে ঝুঁকি স্থানান্তর করতে পারে। মার্কেট মেকাররা চেইন-অন অর্ডারবুকে অর্ডার গ্রহণ করার পর, 7x24 ঘন্টা চলমান CEX-এ স্টেবলকয়েন ব্যবহার করে মিলিসেকেন্ডের মধ্যে ঝুঁকি হেজ করতে পারে। চিপ্টো-ফান্ডস এবং সম্পদ উচ্চতরভাবে সংযুক্ত ক্রিপ্টো নেটওয়ার্কের মধ্যে চলমান হওয়ায়, হেজিং খরচ অত্যন্ত কম, ফলে মার্কেট মেকাররা বিক্রয়-ক্রয় স্প্রেডকে অত্যন্ত সংকীর্ণ পরিসরে সীমাবদ্ধ রাখতে পারে, যা ট্রেডিং ভলিউমকে আকর্ষণ করে এবং একটি ইতিবাচক ফিডব্যাক লুপকে তৈরি করে।

RWA ক্ষেত্রে, মার্কেট মেকারদের মধ্যে বিপুল অন্তঃশিল্প হেজিং ঘর্ষণ রয়েছে: একদিকে, চেইন-উপর USDC (T+0) এবং পারম্পরিক মুদ্রা সেটেলমেন্টের মধ্যে সময়ের অসামঞ্জস্যতা মার্কেট মেকারদের পারম্পরিক অ্যাকাউন্টে হেজিংয়ের জন্য দীর্ঘসময়ের জন্য বড় পরিমাণ ডলার অকার্যকরভাবে রাখতে বাধ্য করে; অন্যদিকে, পারম্পরিক ব্যাংকগুলির সপ্তাহান্ত এবং ছুটির দিনগুলিতে বন্ধ থাকার ব্যবস্থা, যা মার্কেট মেকারদেরকে কর্মদিনের বাইরে হঠাৎ বাজারের পরিস্থিতির সময় দ্রুত হেজিংয়ের অনুমতি দেয়না।

এই কারণেই ওস্টিয়ামের প্রতিষ্ঠাতা কালেডোরা সবসময় অর্ডার বইয়ের পরিবর্তে পুল-ভিত্তিক মডেলের পক্ষে থাকেন, কারণ তিনি মনে করেন যে ক্রিপ্টো-ন্যাটিভ সম্পদের এক্সচেঞ্জের মতো শূন্য ঘর্ষণ হেডজিং RWA পার্পস ক্ষেত্রে বাস্তবায়ন করা কঠিন, কারণ যখন মার্কেট মেকাররা RWA পার্পসে NVDA অর্ডারটি গ্রহণ করে, তখন তারা মিলিসেকেন্ডে স্টেবলকয়েন ব্যবহার করে নাসড্যাকে হেডজিং করতে পারে না, কারণ তাদেরকে অসংখ্য প্রাচীন ব্যাংকিং চ্যানেলের বাধা অতিক্রম করতে হয়।

২.৩ যখন ট্রেডাররা একদিকের বাজার পরিস্থিতিতে অবিরাম লাভ করে, তখন সিস্টেম কীভাবে নিজেকে দুর্বল অবস্থায় পড়তে দেয় না?

তৃতীয় সমস্যাটি হল প্রোটোকল কিভাবে বাহ্যিক হেজিং এর মাধ্যমে দীর্ঘমেয়াদী পরিশোধন ক্ষমতা নিশ্চিত করে। GMX-এর পুল মডেলটি ক্রিপ্টো বাজারে দীর্ঘদিন টিকে থাকে কারণ এটি “প্যাসিভ মার্কেট মেকার” হিসাবে কাজ করে, যা বড় নমুনার পরিসংখ্যানগত সুবিধা ব্যবহার করে প্রায়শই উত্থান-পতনের মধ্যে উচ্চ লিভারেজ পজিশনগুলির হোল্ডিং ওয়েয়ার এবং ক্লিয়ারেন্স লাভগুলি স্থিরভাবে শোষণ করে। উত্থান-পতনের বৈশিষ্ট্যযুক্ত ক্রিপ্টো বাজারে, এই মডেলটির গাণিতিক প্রত্যাশা পুলের LP-দের জন্য সুবিধাজনক।

কিন্তু RWA সম্পদের ঝুঁকি বণ্টন সম্পূর্ণ ভিন্ন। স্ট্যান্ডার্ড অ্যান্ড পুয়ার্স 500-এর মতো প্রধান সূচকগুলি প্রায়শই বছরের পর বছর ধরে একদিকের দীর্ঘস্থায়ী বুল মার্কেট দেখায়। ঝুঁকি বাইরে স্থানান্তর (হেজিং) মেকানিজমের অভাবে, ব্যবহারকারীদের ধারাবাহিক লাভ প্রত্যক্ষভাবে LP ফান্ড পুলের পরিশুদ্ধ ক্ষতি হয়ে উঠবে, যা সিস্টেমকে কেবলমাত্র ভোলাটিলিটির সুবিধা শোষণ করতে ব্যর্থ করবে, বরং একদিকের পজিশনগুলির দ্বারা সম্পূর্ণভাবে শোষিত হয়ে চূড়ান্তভাবে পরিশোধনক্ষমতা শুষে নেওয়ার ঝুঁকির মুখোমুখি হবে।

তিন, প্রতিনিধিত্বকারী প্রকল্প এবং আর্কিটেকচারের প্রতিদ্বন্দ্বিতা: অরাকল মূল্যনির্ধারণ + ফান্ড পুল (পুল ভিত্তিক + অরাকল মূল্যনির্ধারণ) বনাম অর্ডার বই

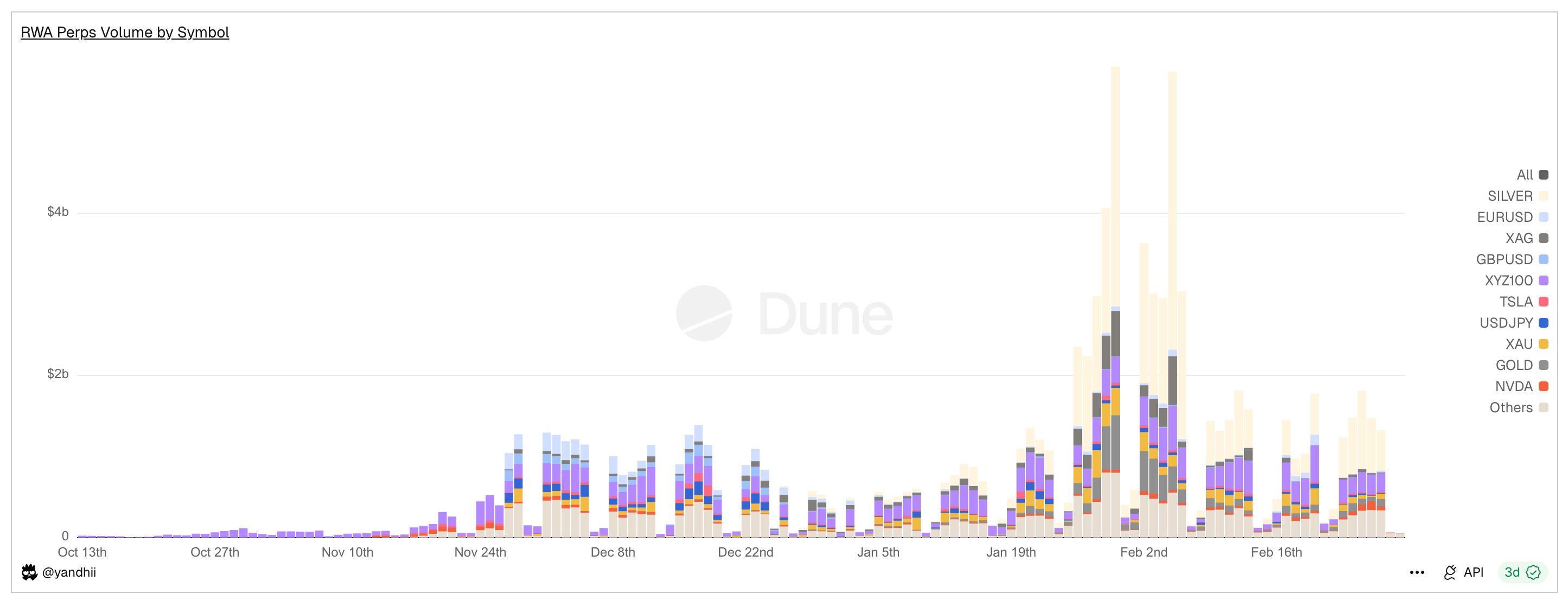

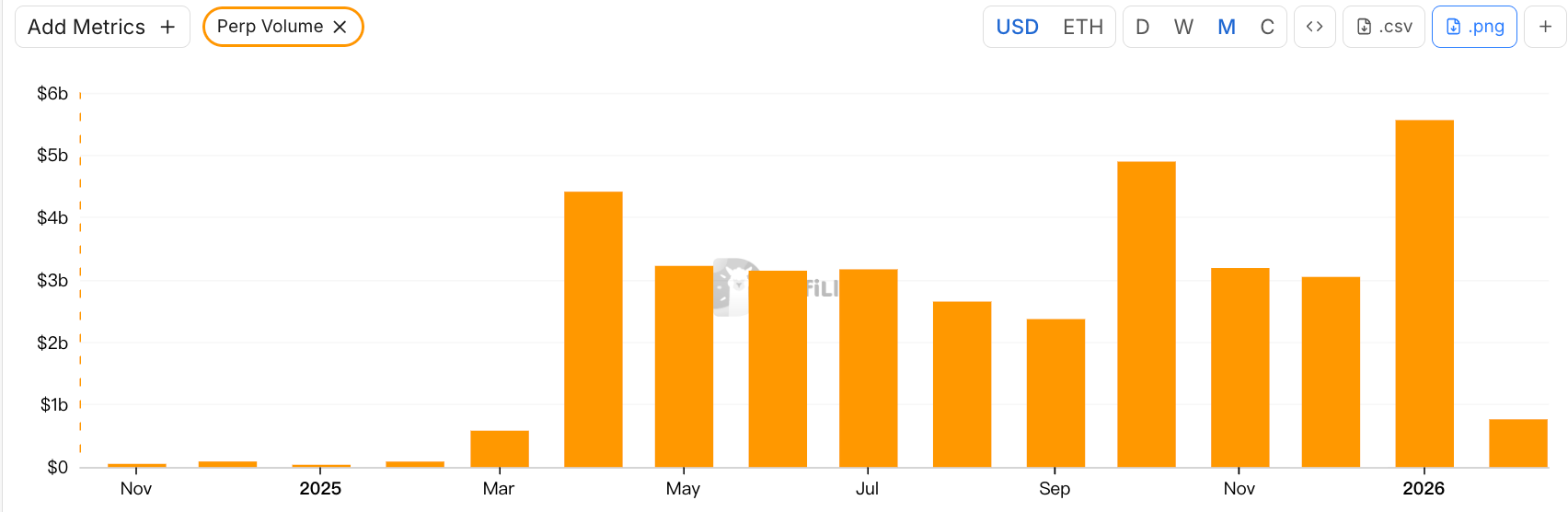

চিত্র: RWA Perps Dex-এর দৈনিক ট্রেডিং ভলিউম, যা দেখায় যে সপ্তাহান্তে ট্রেডিং ভলিউম তীব্রভাবে হ্রাস পায়

RWA পার্পের মূল বিরোধ সর্বদা “ভৌত সময়ের বিচ্ছিন্নতা” কে কেন্দ্র করে ঘুরে বেড়ায়: যদিও বিভিন্ন RWA পার্প ডেক্স প্ল্যাটফর্ম ৩০ দিনের মধ্যে দুইশত বিলিয়ন ডলারের বেশি ট্রেডিং ভলিউম তৈরি করেছে, শনি-রবিবারের সময় এই ভলিউম ৭০-৯০% পর্যন্ত হ্রাস পায়। এই ডেটা শোধোর করে: যদিও DeFi প্রচেষ্টা করছে TradFi-এর মাধ্যমে প্রভাবিত হওয়া থেকে মুক্তি পাওয়ার, তবুও তরলতা TradFi-এর খোলার সময়ের উপর অত্যন্ত নির্ভরশীল।

এই বিচ্ছিন্নতার মুখোমুখি হয়ে, বাজার দুটি সম্পূর্ণ ভিন্ন আর্কিটেকচার প্যারাডাইমে বিকশিত হয়েছে: ওস্টিয়ামের প্রতিনিধিত্বকারী একটি সক্রিয় হেজ পুল মডেল (Active Hedge Pool) এবং Hyperliquid ইকোসিস্টেমের Trade.xyz-এর প্রতিনিধিত্বকারী অভ্যন্তরীণ মূল্যনির্ধারণ অর্ডারবুক মডেল (Internal Pricing CLOB)।

3.1 প্রাথমিক RWA পার্প প্রকল্প সিনথেক্স, গেইনস নেটওয়ার্ক

অস্টিয়াম এবং হাইপারলিকুইড যখন জটিল হেজিং মেকানিজম বা অর্ডার বুক পুনর্গঠনের মাধ্যমে RWA ট্রেডিং চালুর চেষ্টা করছে, তখন DeFi বাজার ইতিমধ্যেই “সিনথেটিক এসেট”-এর প্রথম পর্যায়ের পরীক্ষা সম্পন্ন করেছে। সিনথেটিক্স এবং গেইনস নেটওয়ার্কের মতো প্রাথমিক প্রোটোকলগুলি RWA Perps-এর জন্য কনসেপ্ট ভালিডেশন সম্পন্ন করেছে, যা চেইন-অপর মূলধনের প্রতি পারম্পরিক সম্পদের এক্সপোজারের শক্তিশালী চাহিদা প্রমাণিত করেছে, কিন্তু প্রথম প্রজন্মের মেকানিজমগুলির মূলধন দক্ষতা এবং রিস্ক ম্যানেজমেন্টের সীমাবদ্ধতাও পুরোপুরি প্রকাশ পেয়েছে।

Synthetix: গ্লোবাল ডেব্ট পুল মডেল

Synthetix হল প্রায় প্রথম প্রোটোকলগুলির মধ্যে একটি যা বাস্তব সম্পদের মূল্যকে ব্লকচেনে আনার চেষ্টা করেছিল। 2020 থেকে 2021 এর মধ্যে, Synthetix sAAPL, sTSLA ইত্যাদি মিরর স্টক চালু করার জন্য আগ্রাসীভাবে চেষ্টা করেছিল, যা মার্কিন স্টককে ব্লকচেনে আনার চেষ্টা করছিল।

সিনথেটিক্স প্রথম পুল কন্ট্রাপার্টি মডেল (যেখানে সমস্ত SNX স্টেকাররা কন্ট্রাপার্টি হয়) হিসাবে ডিজাইন করেছে একটি অর্ডারবুক-হীন, অসীম তরলতা বিশিষ্ট বিনিময় মডেল: সমস্ত সিনথেটিক সম্পদ অর্কেস্ট্রেটর দ্বারা প্রদত্ত দামে মুক্তভাবে বিনিময় করা যায়, ব্যবহারকারীদের কোনো ট্রেডিং কন্ট্রাপার্টির সাথে মেলানোর প্রয়োজন হয় না, যা শুরুর দিকে (বিশেষ করে তখনকার লিকুইডিটি মাইনিং ইনসেন্টিভের সময়) তরলতা শুরু করার সমস্যা সমাধান করেছিল।

2021 এর পরে সিনথেক্স বেশিরভাগ RWA সম্পদ প্রত্যাহার করে নেয়, মূলত কারণটি হল প্রোটোকল স্তরে সক্রিয় হেজিং মেকানিজমের অভাব, যার ফলে sTSLA এর মতো মার্কিন স্টক সম্পদ বন্ধের সময় দাম আপডেট না হওয়ায় সহজেই আক্রমণের শিকার হয়।

সামগ্রিকভাবে, সিনথেটিক্স তখন ডেরিভেটিভস মার্জিন পুল ব্যবহার করে অন-চেইন RWA মিরর এসেটের তরলতা প্রদানের মডেল চালু করেছিল, এবং অর্ডারবুকহীন + অরাকল কোটেশন ডিজাইন এখনও প্রভাবশালী, তবে পণ্য প্রায় ২০২২ সালের দিকে RWA পার্পস বাজার থেকে প্রকৃতপক্ষে প্রত্যাহার করে।

গেইনস নেটওয়ার্ক (gTrade): অরাকল মূল্যনির্ধারণ চালিত মার্কেট মেকিং পুল মডেল

গেইনস হল অন্য একটি প্রাথমিক প্রকল্প যা অন-চেইন RWA সিনথেটিক লিভারেজ ট্রেডিং অনুসন্ধান করে, যা ক্রিপ্টোকারেন্সি, ফরেক্স এবং মার্কিন স্টকসহ বিভিন্ন ট্রেডিং জোড়াকে সমর্থন করে। এর ডিজাইন ধারণা হল ট্রেডিং কন্ট্রাপার্টি হিসাবে স্বতন্ত্র সম্পদ পুল ব্যবহার: ব্যবহারকারীরা USDC, DAI, ETH জমা দিয়ে সিনথেটিক লিভারেজ পজিশন খোলে, এবং লাভ-ক্ষতি gToken Vault-এর দ্বারা বহন করা হয়।

- লিকুইডিটি মডেল এবং মার্কেট মেকিং গেম মেকানিজম:

- একপাশের গোল্ড ট্রেজারি: গেইনস মার্কেট মেকিং ফান্ড মূলত USDC/DAI এর মতো স্থিতিশীল মুদ্রা।

- GNS টোকেনকে ঝুঁকি বাফার এবং প্রোত্সাহন হিসাবে: চরম বাজার পরিস্থিতিতে মার্কেট মেকিং পুল ব্যয় হওয়া রোধ করতে, প্রোটোকল GNS টোকেনকে শেষ প্রতিরোধ হিসাবে চালু করেছে। যখন মার্কেট মেকিং পুলের অতিরিক্ত লাভ থাকে, তখন প্রোটোকল পুলের অতিরিক্ত লাভ দিয়ে GNS টোকেন কিনে পুড়িয়ে ইনফ্লেশন কমায়। যখন মার্কেট মেকিং পুলের ক্ষতি হয়, তখন সিস্টেম GNS টোকেন মুদ্রণ করে অফ-এক্সচেঞ্জে বিক্রি করে মার্কেট মেকিং পুলকে পুনর্বহাল করে।

দামের ক্ষেত্রে, গেইন্স চেইনলিংক ব্যবহার করে রিয়েল-টাইম দাম পায় এবং একটি স্থির স্প্রেড যোগ করে, যার আয় হিসাবে এলপি এবং জিএনএস স্টেকারদের মধ্যে কমিশন বণ্টন করা হয়। ঝুঁকি নিয়ন্ত্রণের ক্ষেত্রে, দামের প্রভাব শুল্ক (বড় অর্ডারের জন্য অতিরিক্ত শুল্ক আদায় করে পুলের ঝুঁকির জন্য স্লিপেজের মতো প্রভাব তৈরি করা) এবং এক্সট্রিম প্রোটেকশন (একক লাভ এবং ক্ষতির জন্য সীমা নির্ধারণ করে বাধ্যতামূলকভাবে লাভ নেওয়া বা বাধ্যতামূলকভাবে পজিশন বন্ধ করা) ইত্যাদি ডিজাইন চালু করা হয়েছে।

সামগ্রিকভাবে, গেইনস উচ্চ লিভারেজ এবং বহু বাজার কভারেজ সহ একটি সিনথেটিক ট্রেডিং অভিজ্ঞতা প্রদান করে, যা কেন্দ্রীয় প্ল্যাটফর্মের প্রতিদ্বন্দ্বী হিসাবে ডিসেন্ট্রালাইজড এক্সচেঞ্জের একটি গুরুত্বপূর্ণ উদাহরণ হিসাবে বিবেচিত হয়, যা প্রমাণ করে যে “অরাকল + ফান্ড পুল” মডেলটি যথাযথ রিস্ক ম্যানেজমেন্টের অধীনে বড় পরিসরের ট্রেডিংকে সমর্থন করতে পারে, তবে এটি একইসাথে ফান্ড পুলের কেন্দ্রীয় লাভের ঝুঁকি, হেজিং মেকানিজমের অভাব ইত্যাদি চ্যালেঞ্জগুলিরও প্রকাশ করে, যা পরবর্তী প্রকল্পগুলির মেকানিজম ইনোভেশনের জন্য অভিজ্ঞতা প্রদান করে।

3.2 ওস্টিয়াম: পুল ভিত্তিক মডেলের সীমাবদ্ধতা অতিক্রম করে চেইন-অন CFD ব্রোকার তৈরি করুন

ওস্টিয়াম হল সম্প্রতি উঠে আসা একটি RWA পার্প DEX, যা 2025 সালের আগস্টে আর্বিট্রাম মেইননেটে অফিসিয়ালি লঞ্চ হয়। তরলতা সরবরাহ এবং অর্ডার বাস্তবায়ন মেকানিজমের ক্ষেত্রে ওস্টিয়াম এখনও পুল-ভিত্তিক মডেলকে কেন্দ্রীয় আর্কিটেকচার হিসেবে বেছে নিয়েছে, কিন্তু তারা GMX, Gains Network ইত্যাদি প্রাথমিক পুল মডেলগুলির মেকানিজমের উপর পুনরালোচনা করে বুঝতে পেরেছে যে প্রচলিত পুল মডেলে “ট্রেডারদের লাভ = LP-দের ক্ষতি” এই বিরোধী খেলাটি দীর্ঘমেয়াদে LP-দের জন্য অপকারী, এবং এটি ট্রেডিং ভলিউমের সীমা নির্ধারণ করে, যা বাজারের আকারকে সম্প্রসারিত করতে বাধা দেয় (আমরা আগের Perp Dex গবেষণায় এটি বিশ্লেষণ করেছি)। এই শূন্য-যোগফলের দ্বন্দ্বটি কমানোর জন্য, তারা প্রচলিত ব্রোকারদের A-Book (হেজিং) এবং B-Book (অভ্যন্তরীণ ডিলিভারি)কে চেইন-উপরে একীভূতকরণের জন্য কিছু বিশেষ ডিজাইন করেছে।

লিকুইডিটি মডেল এবং মার্কেট মেকিং গেম মেকানিজমের ব্যাখ্যা

- বেসিক লিকুইডিটি মডেল (দুই স্তরের পুল আর্কিটেকচার)

- প্রথম স্তরের বাফার: তরলতা বাফার (Liquidity Buffer) এটি প্রোটোকলের মালিকানাধীন “রক্ষাকবচ”, যা প্রোটোকলের আয় থেকে সঞ্চিত হয়। ট্রেডারদের লাভ প্রথমে এখান থেকে পরিশোধ করা হয়, এবং ক্ষতিও প্রথমে এখানে প্রবেশ করে। যদিও বিস্তারিত কার্যপ্রণালী ভিন্ন, তবুও এটি Gains Network-এর মেকার প�ool প্রোটেকশন প্যাডের মতো ভূমিকা পালন করে।

- দ্বিতীয় বাফার: মার্কেট মেকিং ভল্ট (OLP Vault) — এটি এলপি দ্বারা ফান্ডযুক্ত একটি পুল। শুধুমাত্র যখন লিকুইডিটি বাফারের ফান্ড শেষ হয়ে যায়, তখনই OLP সরাসরি বিপরীত পক্ষ হিসেবে হস্তক্ষেপ করে।

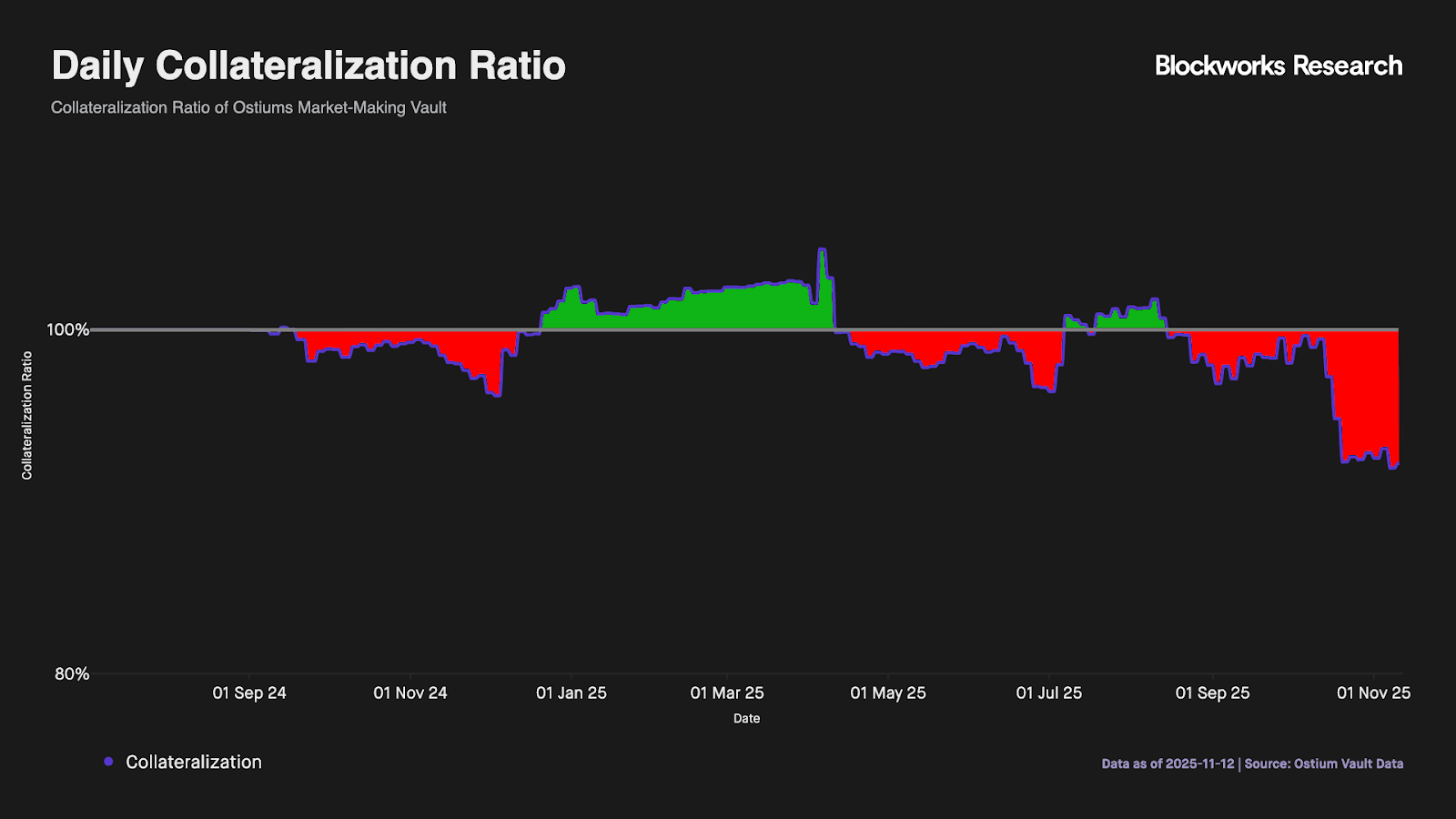

- মূল পুল-ভিত্তিক মডেলের প্রধান সীমাবদ্ধতা অতিক্রমের মূল উন্নতি: "সেটেলমেন্ট" এবং "মার্কেট মেকিং" কে সম্পূর্ণভাবে আলাদা করা: অস্টিয়াম জানে যে উপরে উল্লিখিত সহজ দুই-স্তরের বাফার দীর্ঘমেয়াদী দিকনির্দেশনা অসাম্যকে মোকাবিলা করতে পারে না (নীচের চিত্রে প্রদর্শিত ডেটা প্রমাণ করে যে, তরলতা বাফার স্তরের অর্থ সহজেই শেষ হয়ে যায়, যখন v1 সংস্করণের পণ্যটিতে শুধুমাত্র উপরের দুটি মৌলিক স্তর ছিল, LP-দের দীর্ঘমেয়াদী একদিকগত ঝুঁকির সম্মুখীন হতে হয়), এজন্য অস্টিয়াম আরও গুরুত্বপূর্ণ ডিজাইন চালু করেছে—সেটেলমেন্ট এবং মার্কেট মেকিং দুটি কার্যক্রমকে পূর্ববর্তী LP-এর প্যাসিভ মার্কেট মেকিং পুল থেকে সম্পূর্ণভাবে আলাদা করা।

বর্তমানে OMM মার্কেট মেকিং হেজিং ট্রেজারি প্রকাশিত হয়নি, এবং যখন উচ্চ ট্রেডিং ভলিউম বহন করা হবে, তখন পণ্যটি চালু রাখতে পেশাদার মার্কেট মেকার দলকে অত্যন্ত কার্যকর বাস্তবায়নের দরকার হবে, যা এখনও বড় চ্যালেঞ্জ: দলটিকে পারম্পরিক আর্থিক সংস্থার সঙ্গে সঙ্গতিপূর্ণ কার্যক্রমের যোগ্যতা থাকতে হবে, এবং অপ্রোফেসির এবং বাহ্যিক বাস্তব-সময়ের বিচ্যুতির ঝুঁকি এড়াতে মিলিসেকেন্ড-স্তরের ক্রস-মার্কেট হেজিং বাস্তবায়ন করতে হবে; এছাড়াও, চেইন-ভিত্তিক ফান্ড ট্রান্সফারের টাইমিং মিসম্যাচ দূর করতে শক্তিশালী ফান্ডস ম্যানেজমেন্টের দরকার হবে, এবং Delta নেট poজিশনের অসমতা বাস্তব-সময়ে মনিটরিং করতে হবে, এবং ডাইনামিক স্প্রেড বা ইমপ্যাক্ট ফির ব্যবহার করে সঠিকভাবে রিস্ক-ম্যানেজমেন্ট-লিমিটিংয়ের জন্য।

বন্ধ থাকার সময়ের রিস্ক নিয়ন্ত্রণ

Ostium মার্কিন স্টক ট্রেডিং সময়কালের সাথে গভীরতা সমন্বয় করে, অর্কেস্টার দ্বারা অন্তর্ভুক্ত টাইমস্ট্যাম্প ব্যবহার করে শুধুমাত্র বাজার খোলার সময় মার্কেট অর্ডার কার্যকর করা হয়, যা বাজার বন্ধ থাকাকালীন মূল্যের ফাঁকের ঝুঁকি দূর করে। মার্কিন স্টকের সাধারণ জ্যাম্প ঝুঁকির জন্য, প্ল্যাটফর্মটি একটি কঠোর “লিকুইডেশন চেকপয়েন্ট” চালু করেছে: দিনের শেষের 15 মিনিট আগে, সিস্টেমটি 10x-এর বেশি লিভারেজের পজিশনগুলি স্বয়ংক্রিয়ভাবে বন্ধ করে দেয়, যা দিনের সর্বোচ্চ 100x লিভারেজকে নিরাপদ সীমার মধ্যে ফিরিয়ে আনে।

কেন পুরানো পুল-ভিত্তিক প্রকল্পগুলি যেমন GMX এই ধরনের ডিজাইন করেনি?

GMX দীর্ঘমেয়াদীভাবে পুল মডেলকে বিচ্ছিন্ন দিকের ঝুঁকি থেকে দূরে রাখার প্রধান কারণ হল ট্রেড-অফ খুব বেশি এবং বাজারের শুরুর বিন্দু ভিন্ন: বর্তমান ডিজাইনটি ইতিমধ্যে অভ্যন্তরীণ মেকানিজম (যেমন অ্যাডাপটিভ ফান্ডিং ফি, প্রাইস ইমপ্যাক্ট, লং/শর্ট পুল বিচ্ছিন্নতা) এর মাধ্যমে আপেক্ষিকভাবে ভারসাম্যপূর্ণ হয়েছে, বাহ্যিক/স্বতন্ত্র হেজ ভল্ট যোগ করলে আয় হারানো, জটিলতা বৃদ্ধি এবং কেন্দ্রীয়করণের ঝুঁকি বাড়বে। অন্যদিকে, GMX-এর পুলগুলি সমস্ত ট্রেডারদের সমন্বিত এক্সপোজারকে বহন করে, crypto-এর মতো অত্যন্ত উত্থান-পতনযুক্ত বাজারে, বড় সংখ্যার সূত্রের আলোকে, ব্যক্তিগত দৈব জুয়াগুলি পরিসংখ্যানগতভাবে নেতিবাচক প্রত্যাশিত মানের দিকে প্রবণ, এবং পুলটি সমন্বিত প্রতিপক্ষ হিসাবেই ইতিবাচক প্রত্যাশিত মানটি ধরে রাখে। Ostium-এর ফোকাসকৃত বাজারটি হল RWA-ভিত্তিক, যেমন শেয়ার, যা তুলনামূলকভাবে অনেক কম波动যুক্ত, এবং তারা ।

অন্যদিকে, 2025 সালের আগস্টে GMX গভর্ন্যান্স ফোরামে একটি প্রস্তাব Global Hedge Vault (GHV) ছিল, যা বাইরের মার্কেট মেকার মেকানিজম চালু করে ডেল্টা নিউট্রালের মতো কিছু অর্জনের ইচ্ছা প্রকাশ করে, যা অন্যান্য পুল-ভিত্তিক প্রকল্পগুলিরও এই নতুন প্রবণতার প্রতি দৃষ্টি আকর্ষণ করে।

কেন অর্ডার বুকের পরিবর্তে পুল মডেল ব্যবহার করা হয়?

অস্টিয়ামের প্রতিষ্ঠাতা কালেডোরা কেন পুল-ভিত্তিক পদ্ধতি বেছে নেওয়া এবং সপ্তাহান্তে ট্রেডিং বন্ধ রাখা সম্পর্কে একটি স্পষ্ট তাত্ত্বিক যুক্তি রাখেন, এবং তিনি আগেও অত্যধিক ফান্ডিং রেট এর জন্য Trade-এর মতো অর্ডার বই ভিত্তিক প্রকল্পগুলির সমালোচনা করার কারণে হাইপারলিকুইড সম্প্রদায়ের আক্রমণের শিকার হয়েছিলেন।

চিত্র: ওস্টিয়ামের প্রতিষ্ঠাতা বলেছেন যে পারম্পরিক বন্ধ সময়ে খোলা Trade.xyz-এ শুক্রবার-সোমবারের মধ্যে ফান্ডিং রেট ছাড়িয়ে গেছে

তার তত্ত্ব অনুসারে, পারম্পরিক পুল-ভিত্তিক মডেলের সীমাবদ্ধতা (এলপি একদিকের দিকনির্দেশনা ঝুঁকি বহন করে, সিস্টেমের তরলতা আকার ট্রেডিং আকারের সর্বোচ্চ সীমা নির্ধারণ করে) তার নতুন ডিজাইন দ্বারা সমাধান করা যায়। A-Book এবং B-Book-এর মিশ্রিত রিস্ক ম্যানেজমেন্ট চালু করে, একদিকের ঝুঁকিকে বাস্তবসময়ে অসীম তরলতা বিশিষ্ট বিশ্বব্যাপী বাজারে স্থানান্তরিত করা হয়। যখন একদিকের ঝুঁকি প্রযুক্তিগতভাবে মোকাবেলা করা হয়, OI-এর সর্বোচ্চ সীমা আর পুলের আকারের উপর নির্ভর করে না, এবং প্রোটোকলের ট্রেডিং আকারের সর্বোচ্চ সীমা এখন এর বিতরণ ক্ষমতার উপরই নির্ভরশীল (শীর্ষস্থানীয় CFD ব্রোকারের ব্যবসায়িক মডেলের সাথে মিলে যায়)।

অন্যদিকে, তিনি মনে করেন যে অর্ডারবুকের মূল কার্যাবলী হল দাম নির্ধারণ, যা ক্রিপ্টো-ন্যাটিভ সম্পদের জন্য অর্থপূর্ণ, কিন্তু RWA ক্ষেত্রে এটি বিশাল সম্পদের ব্যয়। কারণ শেয়ার এবং বিদেশি মুদ্রার দাম ইতিমধ্যেই নাসড্যাক, CME-এর মতো বিশ্বস্ত বিনিময়গুলিতে অত্যন্ত পরিপূর্ণ প্রকৃতির রিয়েল-টাইম দাম নির্ধারণের মাধ্যমে পাওয়া যায়, একটি চেইন-ভিত্তিক অর্ডারবুক পুনরায় তৈরি করা মানে আপনাকে “অল্প রক্ত”-এর পরিবেশে এই ট্রিলিয়ন-ডলারের বিশালদের সাথে প্রতিদ্বন্দ্বিতা করতে হবে, এবং এই গভীরতা যা পারম্পরিক বিনিময়গুলির থেকে আসে, তা যেকোনো বড় ট্রেডারকেই বিশ্বব্যাপী দামগুলির সাথে লিঙ্কযুক্ত ব্রোকার-মডেলকেই পছন্দ করতে পরিচালিত করবে, এবং “স্লিপেজ”-এর ভয়ঙ্কর অর্ডারবুককে নয়।