লেখক: কয়েনডব্লিউ গবেষণা প্রত

এটি একটি"মধ্য বয়সের সংকট" পুনরায় স্টেক করা - TVL স্থগিত, চাহিদা হ্রাস এবং পরিবর্তনের ব্যথা (প্রথম অংশ)নিচের অংশের সামগ্রী।

3. পুনরায় স্টেক করা সক্রিয় যাচাইকরণ

পুনরায় স্টেক করা হওয়া সক্রিয় যাচাইকরণ সেবা স্তর (Active Validation Service Layer) বা এভিএস (AVS) স্তর হলো এমন একটি স্তর যা স্বাধীনভাবে যাচাইকরণ নেটওয়ার্ক নির্মাণ ছাড়াই অবকাঠামো এবং প্রোটোকলগুলির জন্য ডিজাইন করা হয়েছে। এটি পুনরায় স্টেক মেকানিজমের মাধ্যমে অবকাঠামো স্তরের স্টেক করা সম্পদের অর্থনৈতিক নিরাপত্তা ভাগ করে নেয় এবং নিরাপত্তা শুরু করার খরচ কমিয়ে আক্রমণের বিরুদ্ধে প্রতিরোধ ক্ষমতা বাড়ায়। বর্তমান পরিস্থিতি থেকে দেখা যাচ্ছে যে, শুধুমাত্র কয়েকটি অবকাঠামো মডিউল যেগুলো নিরাপত্তার প্রতি খুব সংবেদনশীল এবং নিরবচ্ছিন্ন ভাবে পরিশোধের ক্ষমতা রাখে তাদের জন্য ইথেরিয়াম স্তরের অর্থনৈতিক নিরাপত্তা প্রয়োজন। ফলে এভিএস স্তরের উন্নয়ন অ

3.1 এভিএস সার্ভিস লেয়ার প্রতিনিধিত্বকারী প

3.1.1 ইগুনডা

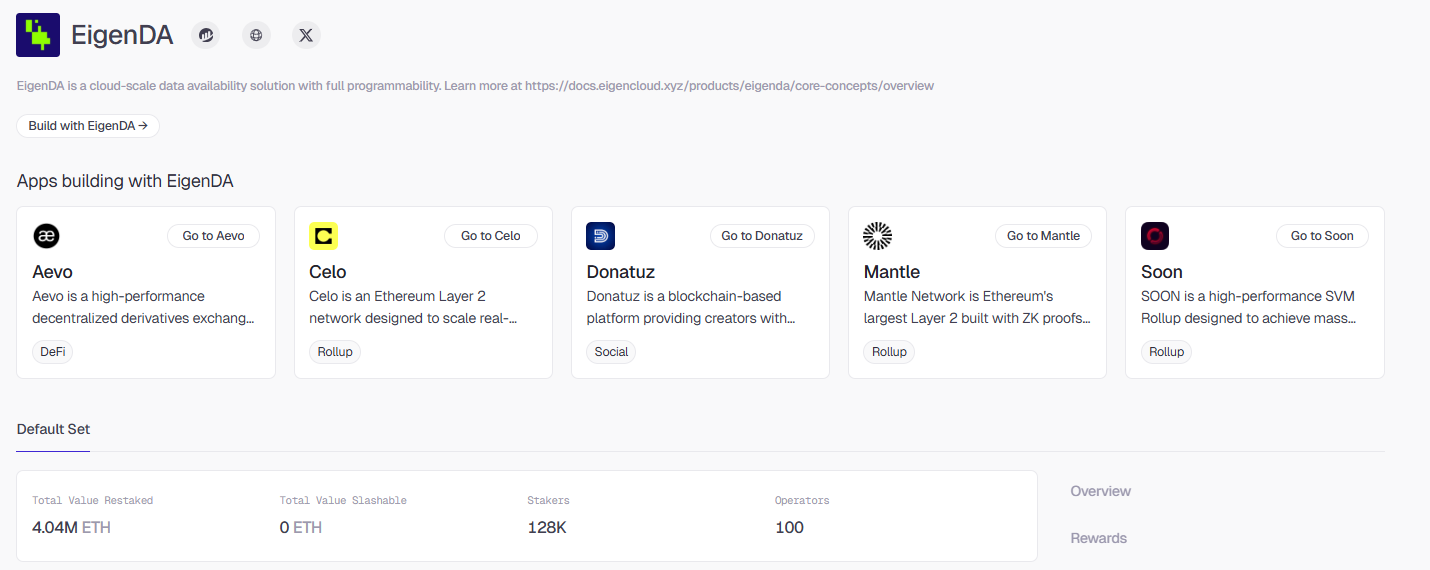

EigenDA হলো ইগনল্যাবস দ্বারা প্রথম প্রদত্ত একটি এভিএস যা বিভিন্ন রোলআপের জন্য সস্তা এবং বিশাল সংখ্যক স্টোরেজ সার্ভিস প্রদান করে। ব্লকচেইনের জগতে, ডেটা উপলব্ধতা (DA) হলো একটি পাবলিক লেজারের মতো ক্লাউড ড্রাইভ, রোলআপগুলি এই ড্রাইভে তাদের ট্রানজেকশন ডেটা ব্যাকআপ করে যাতে কোনও ব্যক্তি যে কোনও সময় ট্রানজেকশনের সত্যতা যাচাই করতে পারে। ইগনডিএ এর উদ্দেশ্য হলো এই ড্রাইভকে ইথেরিয়াম স্তরের নিরাপত্তা বজায় রেখে দ্রুততর এবং কম খরচে করে তোলা।

প্রতিষ্ঠিত ব্লকচেইনগুলো সাধারণত প্রতিটি নোডের জন্য সম্পূর্ণ ডেটা ডাউনলোড এবং সংরক্ষণ করার প্রয়োজনীয়তা রয়েছে, যা নিরাপদ হলেও খুব জটিল এবং ব্যয়বহুল। এইজেনডিএ (EigenDA) একটি বুদ্ধিমান শারীরিক পদ্ধতি ব্যবহার করে যা গাণিতিক নীতি ব্যবহার করে ডেটা কে অনেকগুলো টুকরোতে ভাগ করে নেটওয়ার্কের বিভিন্ন নোডে বিতরণ করে। প্রতিটি নোড শুধুমাত্র কিছুটা ডেটা সংরক্ষণ করে এবং যদি যথেষ্ট সংখ্যক নোড অনলাইন থাকে তবে সিস্টেম প্রাথমিক ডেটা কে পাজলের মতো সম্পূর্ণ রূপে পুনরুদ্ধার করতে পারে। এই ডিজাইন এইজেনডিএকে (EigenDA) প্রতিষ্ঠ

এর সবচেয়ে বড় সুবিধা হলো এটি সরাসরি ইথেরিয়ামের বিদ্যমান বিশাল ক্রেডিট সিস্টেম ব্যবহার করে। ইগিনক্লাউডের মাধ্যমে, যারা ইতিমধ্যে ইথেরিয়ামে ইথ স্ট্যাক করেছে তারা এই সম্পত্তিগুলো ইগিনডিএ-এর ভেরিফায়ারদের জন্য পুনরায় স্ট্যাক করার সিদ্ধান্ত নিতে পারে। এর মানে হলো, যদি কেউ ইগিনডিএ আক্রমণ করতে চায়, তবে প্রকৃতপক্ষে তারা বিলিয়ন ডলারের মূল্যের ইথ সুরক্ষা বাধা চ্যালেঞ্জ করছে। রোলআপ ডেভেলপারদের জন্য, এটি নিজেদের নিরাপত্তা নেটওয়ার্ক নির্মাণের ব্যয়বহুল খরচ বাদ দিয়

বাজারজাতকরণ নীতির দিক থেকে, ইগনডা একটি সুষ্ঠ মেঘ পরিষেবা প্রদানকারী হিসাবে আচরণ করে। প্রতিটি এথেরিয়াম স্টোরেজ মূল্য নেটওয়ার্কের ভিড়ের সাথে পরিবর্তিত হয়, কিন্তু ইগনডা প্রকল্পগুলি ব্যান্ডউইথ আগে থেকে বুক করতে দেয়। এছাড়াও, এটি পেমেন্ট পদ্ধতিতে খুব সাবলীল, প্রকল্পগুলি শুধুমাত্র ইথ দিয়ে ব্যয় পরিশোধ করতে পারে না, কিন্তু তাদের নিজস্ব টোকেনও ব

EigenDA পুনরায় স্টেক করার পরিবেশে সবচেয়ে বড় এভিএস। বর্তমানে এটি 4 মিলিয়ন এথ পুনরায় স্টেক করেছে এবং 120,000 এর বেশি ঠিকানা আকর্ষণ করেছে। এটি অর্থনৈতিক প্রস্থ এবং নেটওয়ার্ক বিতরণে প্রধান অবস্থান দখল করেছে।

তবে বাস্তব দৃষ্টিভঙ্গি নিয়ে দেখলে, বর্তমানে ইগোর ডিএ ব্যবসায়িক পর্যায়ের শুরুর দিকে রয়েছে। যদিও এটি এভিএসের সর্বোচ্চ স্থান দখল করেছে, কিন্তু প্রকৃতপক্ষে কোনও জরিমানা ক্ষেত্র দেখা দেয়নি, যা এর নিরাপত্তা সীমাবদ্ধতা ব্যবস্থার বেশিরভাগ পর্যায় নীতিমাফিক পর্যায়ে রয়েছে এবং বাস্তব বড় �

3.1.2 সাইবার

সাইবার হল সাইবার এমএসিএইচ দ্বারা প্রবর্তিত পুনরায় স্টেক সুরক্ষা সম্পর্কিত একটি অ্যাপ্লিকেশন এভিএস। এর মূল যুক্তি হল, ওপি স্ট্যাক এর কার্যকারী স্তরটি অপরিবর্তিত রেখে, এমএসিএইচ এভিএস ব্যবহার করে চেইন স্টেটের জন্য অতিরিক্ত যাচাইয়ের সাথে দ্রুত নিশ্চিতকরণের ক্ষমতা প্রদান করে সামাজিক এবং আর্টিফিশিয়াল ইন্টেলিজেন্স পরিস্থিতিতে ইন্টারঅ্যাকশন অভিজ্ঞতা এবং নিরাপত্তা বৃদ্ধি করা। এই মডেলটি এভিএস এর প্রকৃত ব্যবহার প্রদর্শন করে, এটি মূল রোলআপ নিরাপত্তা মডেলক

বর্তমানে, পুনরায় স্টেক করা সম্পত্তির পরিমাণ প্রায় 3.49 মিলিয়ন এথারিয়াম (ETH) এবং স্টেকিংয়ে অংশগ্রহণকারী ঠিকানার সংখ্যা প্রায় 114,000 টি। এছাড়াও, নোড অপারেটরদের সংখ্যা 45 জন। এটি প্রয়োগ শ্রেণীর এভিএসে সুরক্ষা বাজেটের প্রথম শ্রেণীতে রয়েছে। তবে একই সাথে, এর শাস্তিযোগ্য সম্পত্তির পরিমাণ এখনও শূন্য থাকার কারণে, প্রকৃত পরিচালনায় সংশ্লিষ্ট শাস্তি এবং সীমাবদ্ধতা ব্যবস্থাগুলি প্রমাণযোগ্য পর্যায়ে পৌঁছায়নি। এটি প্রয়োগ

বর্তমানে সাইবারের প্রকল্প উন্নয়নের গতি প্রায় থেমে গেছে। এর অফিসিয়াল ওয়েবসাইট এবং সাদা পত্রিকার বর্তমান তথ্য প্রথম দিকে 2025 এর প্রথম চতুর্থাংশে সীমাবদ্ধ। এটি বুঝিয়ে দেয় যে যদিও সাইবার একটি নির্দিষ্ট পরিমাণের পুনরায় স্টেক নিরাপত্তা সঞ্চয় করেছে, তবু এই নিরাপত্তা বাজেটকে স্থায়ী পণ্য ক্ষমতা এবং বাণিজ্যিক মূল্যে রূপান্�

3.1.3 ল্যাগ্রান্জ (Lagrange)

ল্যাগ্রান্জ হল শূন্য জ্ঞানের প্রমাণ তৈরির জন্য ডিসেন্ট্রালাইজড কম্পিউটিং নেটওয়ার্ক। এর মূল লক্ষ্য হল রোলআপ, ক্রস-চেইন প্রোটোকল এবং জটিল চেইন কম্পিউটিং স্কিমে উচ্চ নির্ভরযোগ্যতা এবং উচ্চ উপলব্ধতার সাথে প্রমাণ তৈরির সেবা প্রদান করা। ইগোর ডি এ (EigenDA) এর মতো সরাসরি চেইনের স্টেট সুরক্ষা নিশ্চিত করা অবকাঠামোগত এভিএসের (AVS) সাথে তুলনা করলে, ল্যাগ্রান্জ সমস্যা সমাধান করে না সম্পত্তি সংরক্ষণ বা সংস্কার নিরাপত্তা নিশ্চিত করার ক্ষেত্রে, বরং গণনা ঘনীভূত পরিস্থিতিতে আরও �

AVS আর্কিটেকচারে, ল্যাগ্রান্জ অর্থনৈতিক নিরাপত্তা প্রয়োগ করে ZKProver নোডের উপর, যাতে নোডগুলো গণনা কাজগুলো সময়মত সম্পন্ন করে এবং নেটওয়ার্কের সক্রিয়তা বজায় রাখে। বর্তমানে, ল্যাগ্রান্জের বর্তমান রিস্টেক সম্পদের আকার প্রায় 3.05 মিলিয়ন ETH, অংশগ্রহণকারী স্টেক ঠিকানা প্রায় 141,000 টি এবং নোড অপারেটরের সংখ্যা 66 জন।

ল্যাগ্রাঞ্জ হলো একটি স্পষ্ট উদাহরণ যা গণনা সেবা প্রদানের দিকে এভিএসের (AVS) স্বাভাবিক ব্যবহার প্রদর্শন করে। পুনরায় স্টেক করার মাধ্যমে নিরাপত্তা সরাসরি চাহিদা তৈরি করে না, বরং এটি বিদ্যমান চাহিদার জন্য নির্ভরযোগ্য প্রসার নিশ্চিত করে। গুরুত্বপূর্ণ বিষয় হলো, জেডকে প্রমাণকারী (ZK Prover) নেটওয়ার্কের মূল শক্তি শেষ পর্যন্ত পারদর্শিতা, বিলম্ব এবং একক খরচের উপর নির্ভর করে। পুনরায় স্টেক করার মাধ্যমে নিরাপত্তা প্রধানত স্থিতিশীলতা নিশ্চিত করে এবং এটি স্থায়ী সুবিধা নয়। সুতরাং, ল্যাগ্রাঞ্জের দীর্ঘমেয়াদী স্থায়িত্ব জেডকে (ZK) অ্যাপ্লিকেশনগুলির স্থায়ী প্রসার এবং প্রমাণ সেবার স্পষ্ট এবং স্থায়ী পরিশোধযোগ্য বাজার �

সংক্ষেপে, AVS স্তরে প্রকাশিত মূল সমস্যা হল পুনরায় স্টেক করার নিরাপদ যথেষ্ট শক্তিশালী কিনা তা নয়, বরং উচ্চ মাত্রার অর্থনৈতিক নিরাপত্তা প্রকৃতপক্ষে "প্রয়োজনীয়ভাবে ব্যবহৃত" হচ্ছে কিনা তা। সর্বশেষ পরিচালনা থেকে দেখা যাচ্ছে যে, শীর্ষস্থানীয় AVS সাধারণত লক্ষাধিক ETH পুনরায় স্টেক করা সম্পত্তি আকর্ষণ করেছে, কিন্তু এই নিরাপত্তা সরবরাহ স্পষ্ট, স্থায়ী চাহিদায় সমান্তরালভাবে রূপান্তরিত হয়নি। একদিকে, শীর্ষস্থানীয় AVS-এর দণ্ডনীয় সম্পত্তি দীর্ঘদিন শূন্য থাকে, নিরাপত্তা সীমাবদ্ধতা বেশিরভাগ প্রতিষ্ঠানগত এবং আশা স্তরে সীমাবদ্ধ থাকে; অন্যদিকে, যে কোনও ডেটা উপলব্ধতা, অ্যাপ্লিকেশন বেস রোলআপ বা ZK গণনা পরিষেবা, তাদের প্রকৃত পেমেন্ট ক্ষমতা এবং বাণিজ্যিক বন্ধন প্রাথমিক পরীক্ষা পর্যায়ে রয়েছে। এর মানে হল, বর্তমানে AVS স্তরটি �

তিন। পুনরায় স্টেকিং ব্যবস্থার দুর্বলতা এবং ঝুঁকি

1. নিরাপত্তা প্রয়োজনীয়তা অনুপস্থিতির ঝ

পুনরায় স্টেক করার মাধ্যমে সাধারণ নিরাপত্তা সম্প্রসারণের মূল উদ্দেশ্য হল নিরাপত্তা নির্মাণের ব্যয় কমিয়ে নিরাপত্তা নির্ভরতা কিনে নেওয়া। নতুন শৃঙ্খল শুরুর দিকে প্রায়শই যথেষ্ট পরিমাণে যাচাইকর্তা এবং বাজারের বিশ্বাস থাকে না, এবং নিরাপত্তা নির্মাণের জন্য আবার অতিরিক্ত ব্যয় হিসাবে আয় প্ররোচনা, নোড পরিচালনা এবং নিরাপত্তা প্রতিশ্রুতি দেওয়া প্রয়োজন হয়। এই পর্যায়ে, পুনরায় স্টেক করার মা�

এই মডেলটি প্রতিষ্ঠিত হওয়ার শর্ত হল নিরাপত্তা ভাড়া দেওয়ার প্রান্তিক ব্যয় নিজেদের জন্য নিরাপত্তা ব্যবস্থা গড়ে তোলার মোট ব্যয়ের তুলনায় প্রচুর কম হতে হবে এবং বাইরের নিরাপত্তা ব্যবহারকারীদের সংখ্যা বৃদ্ধি বা অর্থ জমা রাখার উপর প্রমাণিত ধনাত্মক প্রভাব ফেলতে পারে। নেটওয়ার্ক মধ্য ও শেষ পর্যায়ে পৌঁছানোর সাথে সাথে, আয়, মুদ্রাস্ফীতি মডেল এবং যাচাইকরণ ব্যবস্থা প্রগতিশীলভাবে পরিপক্ক হওয়ার সাথে সাথে, প্রকল্পটি নির

অন্যদিকে, সামগ্রিক বাজার গঠন বিবেচনা করলে, সাধারণ নিরাপত্তা প্রয়োজনীয়তা সম্পর্কিত প্রতিষ্ঠানের অস্তিত্ব নির্ভর করে সেই ধরনের একটি অনুমানের উপর যে শৃঙ্খলার অর্থনৈতিক পরিবেশে নতুন নতুন শৃঙ্খল বা নেটওয়ার্ক সৃষ্টির প্রক্রিয়া স্থায়ীভাবে চলমান থাকবে, অর্থাৎ সম্প্রসারণের পরিস্থিতি যেখানে অসংখ্য শৃঙ্খল মুদ্রা সৃষ্টি হবে। কিন্তু বর্তমান পর্যায়ে, এই পরিস্থিতি প্রকটভাবে হ্রাস পেয়েছে। নতুন পাবলিক শৃঙ্খল এবং অ্যাপ্লিকেশন শৃঙ্খলের সংখ্যা এবং তাদের অর্থায়নের পরিমাণ ধীরে ধীরে কমে যাচ্ছে। উন্নয়ন এবং মূলধন সম্পদ দ্রুত

এই পরিপ্রেক্ষিতে, নতুন শৃঙ্খলের জন্য সাধারণ উদ্দেশ্যে সাধারণ নিরাপত্তা প্রদানের প্রয়োজনীয়তা হ্রাস পাচ্ছে। এর মানে হলো, সাধারণ নিরাপত্তা সম্পর্কিত বাজারের চাহিদা হ্রাস পাচ্ছে এবং স্থায়ী নত

2. অর্থনৈতিক লিভারেজের নীচে নিরাপত্তা তরলী

প্রক্রিয়া নকশা দিক থেকে, পুনরায় স্টেকিং মূল চেইনে সঞ্চিত অর্থনৈতিক নিরাপত্তা পুনঃ ব্যবহার করে একই স্টেক সম্পদ একাধিক প্রোটোকল বা সেবা প্রদানের জন্য একই সাথে যাচাইকরণ সমর্থন করতে পারে, যা তত্ত্বগতভাবে অর্থপ্রবাহের দক্ষতা বৃদ্ধি করে। মডিউলার আর্কিটেকচার এবং সিকিউরিটি অ্যাস এ সার্ভিস ফ্রেমওয়ার্কের আওতাধীনে, এই পদ্ধতিকে পুনরাবৃত্তি নির্মাণের পরিবর্তে শীর্ষ বিভাগে বিভাজন দ্বারা প্রতিস্থাপনের একটি অপটিমাইজেশন পথ হিসাব

পূর্ববর্তী অবকাঠামো স্তর, আয় সঞ্চয় স্তর এবং AVS স্তরের প্রকৃত কার্যক্রমের সাথে সমন্বয় করে দেখা যায় যে, এই কার্যকরতা বৃদ্ধি বাস্তবে ক্রমবর্ধমানভাবে একটি গোপন লিভারেজ বৃদ্ধির দিকে পরিচালিত হয়। বর্তমানে অনেক প্রোটোকল প্রায়শই একই সেট স্টেক সম্পদ এবং যাচাইকর্তা সেট ব্যবহার করে, যার মূল কথা হল একই অর্থ সংস্থানের জন্য বহুগুণ সুরক্ষা প্রতিশ্রুতি গঠন করা। যখন সংযুক্ত প্রোটোকলের সংখ্যা নিরবচ্ছিন্নভাবে বৃদ্ধ

অন্যদিকে, শীর্ষস্থ এভিএসের দণ্ডনীয় সম্পত্তি দীর্ঘ সময় শূন্যের কাছাকাছি থাকার কারণে প্রতিশ্রুতি দেওয়া সম্পত্তির পরিমাণ কার্যকরভাবে কার্যকর অর্থনৈতিক সীমাবদ্ধতা হিসাবে রূপান্তরিত হয়নি। এই গঠনের মধ্যে, পুনরাবদান সিস্টেম যদিও নামে অর্থের দক্ষতা বাড়িয়েছে, তবে এর নিরাপত্তা বেশিরভাগ অপেক্ষার স্তরে রয়েছে। যখন কোনও চূড়ান্ত পরিস্থিতি ঘটে, তখন প্রকৃত প্রতিরক্ষা ক্ষমতা প্রতিবেদনের নিরাপত্তা পরিমাণের তুলনায় �

৩. বিশ্বাস কেন্দ্রীভূত হওয়ার ঝ

এই সময়ে, বাস্তব পরিচালনার মধ্যে, রিস্টেক সিস্টেমে ভেরিফায়ার নোডের ক্ষমতা প্রচুর পরিমাণে কেন্দ্রীভূত হয়েছে। এই গঠনগত অসমতা ভেরিফায়ারদের মধ্যে ম্যাথ এফেক্ট বাড়িয়ে দিচ্ছে, যার ফলে শীর্ষ নোডগুলো ব্র্যান্ড, মূলধন এবং ঐতিহাসিক প্রতিশ্রুতির উপর ভিত্তি করে এএভিএস সহযোগিতায় অগ্রাধিকার পাচ্ছে, যার ফলে আরও আয় এবং শাসন ক্ষমতা জমা হচ্ছে এবং এটি তাদের একচেটিয়া অবস্থান আরও দৃঢ় করছে। কিছু গুরুত্বপূর্ণ এএভিএস সিস্টেমের স্থিতিশীলতা ইতিমধ্যে কয়েকটি বড় ভেরিফায়ারের উপর নির্ভর করছে। যদি কোনও সমস্যা

বর্তমান পর্যন্ত, রিস্টেকিং এরিয়ায় ইগনক্লাউডের বাজার হিসাবে 60% এর বেশী হার রয়েছে। এই প্রভাব এটি প্রোটোকল সিদ্ধান্তে অসাধারণ প্রভাব বিস্তার করেছে, এবং অনেক প্রকল্প ইগনক্লাউডের চারপাশে নির্মিত হয়েছে, যা এটির সাথে সম্পূর্ণ নিরাপত্তা সম্প্রসারণ করেছে। যদি প্ল্যাটফর্মে স্মার্ট কন্ট্রাক্ট সুরক্ষা সমস্যা, গভর্নেন্স আক্রমণ বা নীতির পরিবর্তন ঘটে, তবে এর প্রভাব পৃথক করা কঠিন হবে। যদিও ব্যাবিলন প্রোটোকল এই বাজারে প্রবেশ করার চেষ্টা করছে এবং বিটকয়েন স্টেকিং সহ নতুন মেকানিজম আনছে কেন্দ্রীয়ীকরণ কমাতে, তবে এর ব্যবহারকারী ভিত্তি এবং একোপন গভীরতা ইগনক্লাউডের তুলনায় অনেক কম। এর মানে হল বর্তমান সম্প্রসারণ কোনও কার্যকর বহু-পোল সামঞ্জস্য ব্যবস্থ

4. সমন্বয় শৃঙ্খল দুর্বল এবং নেতিবাচ

রিস্টেকিং প্রোটোকলগুলো দিন দিন জটিল হচ্ছে এবং তার ফলে তরলীকরণ ঝুঁকি সম্পূর্ণ অর্থনৈতিক পরিস্থিতির মুখ্য চ্যালেঞ্জগুলোর মধ্যে অন্যতম হয়ে উঠেছে। বিভিন্ন প্রোটোকলে কাট মেকানিজম এবং তরলতা ডিজাইনে পারস্পরিক পার্থক্য রয়েছে, যার ফলে রিস্টেকিং সিস্টেমে সাধারণ মূল্যায়ন মানদণ্ড গঠন করা কঠিন হয়ে পড়েছে। এই গঠনগত বৈচিত্র্য প্রোটোকল সম্পর্কিত সংযোগের প্রবেশের পর্যায় বৃদ্ধি করে এবং তরলীকরণ বাজারে ঝুঁকির একটি সাধারণ প্রতিক্রিয়া দেখানোর ক্ষমতা হ্রাস করে। এছাড়া, বর্তমানে প্রোটোকল সম্পর্কিত ঝুঁকি তরলীকরণ মেকানিজম কার্যকর নয়, যার ফলে রিস্টেকিং সিস্টেমটি একটি সাধারণ ক্রেডিট আঁকড়া বা ঝুঁকি পৃথকীকরণ ছাড়া সিস্টেমিক নিয়ন্ত্রণহীন অবস্থার মধ

5. তরলতা মেলানোর ত্রুটি এবং আয়ের বৈচিত্�

পুনরায় স্টেকিং হলো স্টেকিংয়ের মাধ্যমে প্রাপ্ত তরল ডেরিভেটিভ বা মূল ইথারিয়াম (ETH) কে বাইরের সার্ভিসে আবার স্টেক করা, যার মাধ্যমে ব্যবহারকারীদের ঋণ, ট্রেডিং এবং আয় সঞ্চয় সম্পর্কিত কাজে অংশগ্রহণের সুযোগ দেওয়া হয়। এটি অর্থনৈতিক দক্ষতা বাড়ানোর মতো দেখায়, কিন্তু এর মূল স্টেক সম্পদের প্রকৃত প্রত্যাহারের সময় পর্যাপ্ত বিলম্ব হয়। উদাহরণ হিসেবে, ইগনক্লাউডের পুনরায় স্টেক করা সম্পদের জন্য 14 দিনের বাধ্যতামূলক সংরক্ষণ সময় থাকে। এই প্রত্যাহারের সময় এবং তরলতা মেলানোর সমস্যা বাজারের স্থিতিশীল মনোভাবের সময় সমস্যা হিসেবে প্রকাশ পায় না, কিন্তু বিশ্বাসের ঘটনা ঘটলে তরলতা সংকটের সম্ভাবনা বেশি হয়। পুনরায় স্টেকিংয়ের আয় একটি একক উৎস থেকে আসে না, বরং এটি বিভিন্ন উৎস থেকে সংঘটিত হয়, যার মধ্যে ইথারিয়াম মূল চেইনে স্টেক করার আয়, এভিএস প্ররোচনা, নোড অপারেশন লাভের বণ্টন এবং ডিফি প্রোটোকলে অংশগ

৪. সিদ্ধান্ত

বর্তমানে, রিস্টেকিং স্ট্যাকের ব্যাপারে আগের দ্রুত বৃদ্ধির পর এখন গঠনগত সমস্যাগুলো প্রকাশ পাচ্ছে। একদিকে, এটি ইথেরিয়াম স্টেকিং মেকানিজমের একটি বিস্তার হিসেবে দ্রুত বৃদ্ধি পেয়েছে এবং চেইনে বিশ্বাসের মূলধন মুক্তির একটি নতুন উপায় হিসেবে দেখা হয়েছে; কিন্তু অন্যদিকে, প্রকৃত পরিচালন মেকানিজম কেন্দ্রীকরণ এবং ঝুঁকি যোগের সমস্যা প্রকাশ করে যাচ্ছে,

সাধারণ নিরাপত্তা সম্পর্কিত বাজারের চাহিদা ক্রমাগত হ্রাস পাচ্ছে এবং স্থায়ী নতুন চাহিদা গঠন করা কঠিন হয়ে পড়েছে, এর প্রয়োগ ক্ষেত্র ক্রমাগত সংকুচিত হচ্ছে। একইসাথে, অর্থ লিভারেজের মাধ্যমে নিরাপত্তা প্রতিক্ষেপণের ঝুঁকি রয়েছে। এছাড়া, অধিকাংশ প্রধান প্রোটোকলে, যাচাইকর্তাদের নির্বাচন কেন্দ্রীভূত হচ্ছে এবং শীর্ষ নোডগুলো প্রায় সম্পূর্ণ সিস্টেমের বিশ্বাসের ওজন বহন করছে। প্রোটোকল স্তরের ডিজাইন প্রায়শই একক শাসন স্থিতি এবং উচ্চতর কেন্দ্রীভূত অনুমতি নিয়ন্ত্রণের উপর নির্ভর করে। এই গঠনগত ত্রুটি নিরাপত্তা পুনর্বণ্টনের মূল উদ্দেশ্যকে ক্ষুণ্ণ করে এবং কিছুটা পরিমাণে নতুন কেন্দ্রীয় ক্ষমতা কেন্দ্র গঠন করে। পুনরায় স্টেক করা একটি

এই বর্তমান পরিস্থিতির ধরে রয়ে গেলে, শীর্ষ প্রকল্পগুলো পাথ বহুমুখীকরণের পথে সক্রিয়ভাবে অনুসন্ধান করছে। সবচেয়ে প্রতিনিধিত্বমূলক হলো ইগনক্লাউড, যা আর পুনরায় স্টেকিং প্রোটোকলের অবস্থানে সীমাবদ্ধ নয়, এর নতুন অবস্থানটি ডিসেন্ট্রালাইজড কম্পিউটিং রিসোর্স মার্কেটের আরও ব্যাপক বাজার এবং X402 ট্র্যাকের সাথে সমন্বয় সৃষ্টি করার চেষ্টা করছে। এই পরিবর্তনটি ইগনক্লাউড নিজেকে আরও সম্পূর্ণ অবতরণ স্তর হিসাবে গঠন করার চেষ্টা করছে তা নির্দেশ করে। একই সময়ে, ইথার.ফি প্রকল্পগুলোও স্টেকিংয়ের বাইরে সম্প্রসারণ শুরু করেছে, পেমেন্ট

যাইহোক, স্টেকিং, রিস্টেকিং বা লিকুইডিটি রিস্টেকিং সবগুলোই মূল সম্পত্তির মূল্যের উপর নির্ভর করে। যখন মূল টোকেনের মূল্য কমে যায়, তখন স্টেকারদের মূলধন ক্ষতিগ্রস্ত হয়। একাধিক স্তরের সংগঠনের ফলে রিস্টেকিং সিস্টেম ঝুঁকি আরও বেশি হয়ে যায়। 2024 এর মার্কেট উত্তেজনা শেষ হওয়ার পর এই ঝুঁকির স্তর ধীরে ধীরে প্রকাশ পায় এবং এটি রিস্টেকিং মডেলের প্রতি বাজারের সন্দেহ বাড়িয়ে দ

ভবিষ্যতের সম্ভাবনা বিবেচনায়, রিস্টেকিং স্ট্রিমটি এখন বেসিক ক্রেডিট প্রোটোকলে উচ্চ রিটার্ন টুলগুলি থেকে সম্ভাব্য পথ খুঁজছে। এই পুনর্গঠনের সাফল্য প্রধানত দুটি দিকে প্রভাবিত হবে। অভ্যন্তরীণ যুক্তির দিকে, বাজার রিস্টেকিংয়ের স্থায়ী মুদ্রা মেকানিজমের সাথে আরও গভীর সংযোগ স্থাপন করতে পারে কিনা তা পর্যবেক্ষণ করছে। এটি মানকৃত বেসিক নিরাপত্তা এবং প্রত্যাশিত রিটার্ন সরবরাহ করে সাদা স্টেক বা বেসিক রেট এর মতো একটি ইনফ্রাস্ট্রাকচার গঠন করার চেষ্টা করবে, যার মাধ্যমে ডিজিটাল সম্পদের জন্য কম কম্পট এবং তরলতা সমৃদ্ধ রিটার্ন আঁকড়ে ধরা যাবে। বাইরের সীমার দিকে, রিস্টেকিং ডিসেন্ট্রালাইজড ইকোসিস্টেম এবং প্রতিষ্ঠিত বিনিয়োগের মধ্যে সংযোগ হিসাবে কাজ করার সম্ভাবনা রাখে। যদি ঝুঁকি পরিমাপ এবং আইনগত সংযোগের সমস্যা সমাধান করা যায়, তবে এটি ইথেরিয়ামের সম্মতি নিরাপত্তা প্রতিষ্ঠিত বিনিয়োগকে বো�

সাধারণত, রিস্টেকিং স্ট্যাক একক ঝুঁকি-পূর্ণ নারেটিভ থেকে বেরিয়ে আসার চেষ্টা করছে এবং আরও নিশ্চিত ভাবে অবকাঠামোর ভূমিকার দিকে ঝুঁকছে। যদিও এই পরিবর্তনের সময় প্রযুক্তিগত জটিলতা এবং নিয়ন্ত্রণের অনিশ্চয়তার দ্বৈত চ্যালেঞ্জ মোকাবেলা করতে হবে, তবুও এটি চেইনের উপর নির্ভরযোগ্যতা ব্যবস্থ