মূল শিরোনাম: হারিকেনের মাঝে দুই ঘুড়ির নৃত্য

মূল লেখক: 0xsmac

মূল অনুবাদ: SpecialistXBT

সম্পাদকীয় নোট: এই নিবন্ধটি তীক্ষ্ণ দৃষ্টিকোণ থেকে বর্তমানে পূর্বাভাস বাজারের সূচিত সমৃদ্ধি পর্যালোচনা করেছে। লেখক তীক্ষ্ণভাবে উল্লেখ করেছেন যে বর্তমান পূর্বাভাস বাজার ব্ল্যাকবেরি এবং ইয়াহু-র মতো "আংশিক সর্বোচ্চ সমাধান"-এর ফাঁদে আটকে পড়েছে। মূলধারার পূর্বাভাস বাজারে ব্যবহৃত বাইনারি অপশনের মডেলটি স্বল্পমেয়াদে বিশাল প্রবাহ অর্জন করলেও এটি কাঠামোগত সমস্যার কারণে তরলতা ও অর্থনৈতিক দক্ষতার অভাবে ভুগছে। নিবন্ধটি পূর্বাভাস বাজারকে "চিরস্থায়ী চুক্তি" মডেলের দিকে এগিয়ে নেওয়ার একটি ধারণা প্রদান করেছে, যা একটি সত্যিকারের "সর্বজনীন বাজার" বাস্তবায়নে গভীরতর নির্মাণশীল চিন্তাধারা নিয়ে এসেছে।

কেন প্রতিষ্ঠানগুলো সে লক্ষ্যকে অনুসরণ করে যা ভুল প্রমাণিত হয়? আমরা কি দেরি হওয়ার আগে পূর্বাভাস বাজারকে সংশোধন করতে পারব?

"সফলতা একটি প্রগাঢ় মদ্যের মতো, যা মুগ্ধ করে। এর সাথেই আসা খ্যাতি এবং প্রশংসাকে পরিচালনা করা সহজ কাজ নয়। এটি আপনার মনকে ক্ষয় করে, আপনাকে বিশ্বাস করায় যে চারপাশের সবাই আপনাকে সম্মান করে, সকলেই আপনাকে চায়, এবং প্রত্যেকের মনোযোগ সবসময় আপনার চারপাশেই ঘুরপাক খায়।" — অজিত কুমার (Ajith Kumar)

"ভিড়ের উল্লাস সর্বদা সবচেয়ে মনোমুগ্ধকর সঙ্গীত।" — ভিন স্কালি (Vin Scully)

প্রাথমিক সফলতা মুগ্ধ করে তোলে। বিশেষত তখন, যখন সবাই আপনাকে বলেছিল যে আপনি তা করতে পারবেন না, এই অনুভূতি আরও প্রবল হয়ে ওঠে। নিন্দুকদের কথা বাদ দিন, আপনি ঠিক ছিলেন, তারা ভুল!

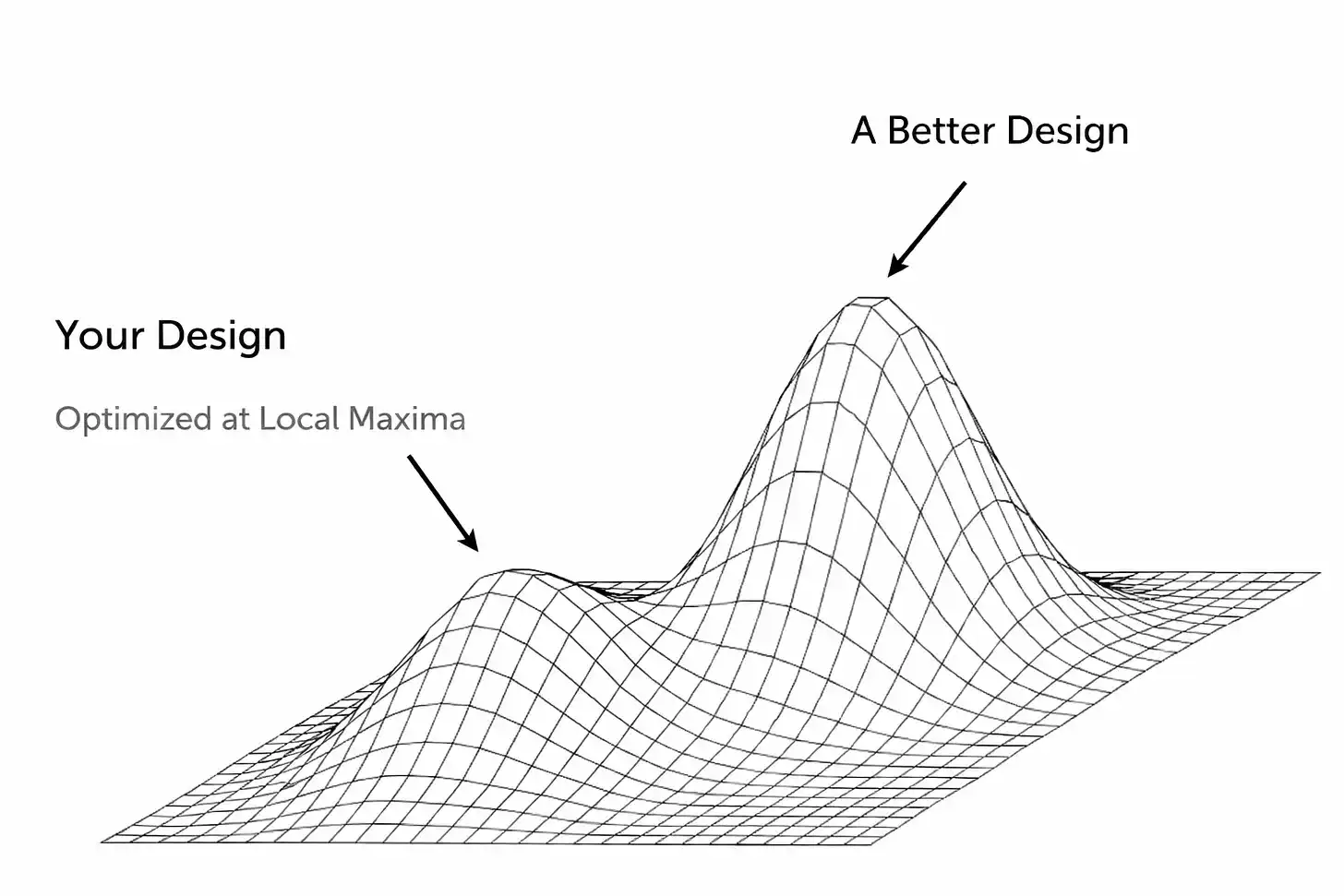

কিন্তু প্রাথমিক সফলতা একটি অনন্য বিপদ লুকিয়ে রাখে: আপনি হয়তো ভুল পুরস্কার জয় করছেন। যদিও আমরা মজা করে বলি "বোকামির খেলা খেলুন, বোকামির পুরস্কার জিতুন," বাস্তবে, আমরা যে গেমগুলো খেলি তা সময়ের সাথে সাথে পরিবর্তিত হয়। তাই যেসব বিষয় আপনাকে প্রথম স্তরের জয়ে সাহায্য করে, সেগুলোই গেমটি পরিণত পর্যায়ে এলে বড় পুরস্কার জেতার পথে বাধা হয়ে উঠতে পারে।

এই ফলাফলের একটি রূপ হতে পারে: প্রতিষ্ঠান একটি "আংশিক সর্বোচ্চ সমাধান"-এ আটকে পড়ে কিন্তু তা বুঝতে পারে না। জয়ের অনুভূতিটি এতটাই মধুর যে তা শুধু আপনাকে পথভ্রষ্ট করে না, বরং আত্ম-চেতনার মাধ্যমে আপনাকে অন্ধ করে তোলে এবং আপনাকে আপনার বাস্তব অবস্থান বুঝতে বাঁধা দেয়।

অনেক ক্ষেত্রে এটি কেবলমাত্র মরীচিকা হতে পারে, যা বাইরের উপাদানের মাধ্যমে গড়ে ওঠা একটি কৃত্রিম প্রতিচ্ছবি (যেমন, অর্থনৈতিক সমৃদ্ধি যা ভোক্তাদের কাছে অতিরিক্ত অর্থ সরবরাহ করে)। অথবা, আপনি যে পণ্য বা পরিষেবা তৈরি করেছেন তা হয়তো নির্দিষ্ট সীমা বা শর্তের মধ্যে ভালো কাজ করে, কিন্তু বৃহত্তর পরিসরে প্রসার লাভ করতে অক্ষম।

এখানে মূল দ্বন্দ্বটি হল, প্রকৃত চূড়ান্ত পুরস্কার (অর্থাৎ সর্বোচ্চ সমাধান) অর্জনের জন্য আপনাকে বর্তমান উচ্চ শিখর থেকে নেমে আসতে হবে। এর জন্য অনেক বেশি নম্রতা প্রয়োজন। এর মানে হল কঠিন সিদ্ধান্ত নিতে হবে: একটি মূল ফিচার ত্যাগ করতে হবে, প্রযুক্তিগত ভিত্তি পুরোপুরি পুনর্গঠন করতে হবে, বা এমন কিছুকে নিজেই বিলুপ্ত করতে হবে যা একসময় কার্যকর মনে হয়েছিল। এবং যা এই সবকিছুকে আরও চ্যালেঞ্জিং করে তোলে তা হলো…

বেশিরভাগ সময়, আপনাকে এই সিদ্ধান্তটি নিতে হবে যখন সবাই (বিশেষ করে বিনিয়োগকারী এবং মিডিয়া) আপনাকে বলছে, "আপনি কতটা অসাধারণ!" অনেকেই যারা আগে আপনাকে ভুল বলেছিল, তারাই এখন আপনার সাফল্য প্রমাণ করতে উদগ্রীব। এটি একটি অত্যন্ত বিপজ্জনক পরিস্থিতি, কারণ এটি আপনাকে সবচেয়ে জরুরি সময় পরিবর্তন করতে গিয়ে আত্মতুষ্টির ফাঁদে ফেলে দেয়।

ঠিক এই অবস্থাতেই বর্তমানে পূর্বাভাস বাজার রয়েছে। এর বর্তমান রূপে, এগুলো কখনোই সাধারণ বাজারে ব্যাপকভাবে জনপ্রিয়তার শীর্ষে পৌঁছাতে পারবে না। আমি এখানে এই বিষয়ে সময় নষ্ট করতে চাই না যে এগুলো আদৌ এই অবস্থানে পৌঁছেছে কি না (কারণ, কোনো কিছু টিকে থাকার বাস্তব চাহিদা এবং সত্যিকারের চাহিদার মধ্যে বড় ফারাক রয়েছে)। হয়তো আপনি এই অনুমানের সাথে একমত নন, এবং এখন হয়তো এই পৃষ্ঠা বন্ধ করতে যাচ্ছেন অথবা অসন্তুষ্ট মনে করে নিবন্ধটি পড়ার সিদ্ধান্ত নিয়েছেন। এটা আপনার অধিকার। তবে আমি আবারও বলব কেন আজকের দিনে এই মডেলটি ভেঙে পড়েছে এবং কেন আমি মনে করি এই ধরনের প্ল্যাটফর্মগুলোকে কেমন হওয়া উচিত।

আমি খুব বেশি টেক ইন্ডাস্ট্রির মানুষদের মতো হতে চাই না, এবং আমি "উদ্ভাবকদের সংকট"-এর পুনরাবৃত্তি করব না, তবে এই বিষয়টির একটি ক্লাসিক উদাহরণ হলো কোডাক এবং ব্লকবাস্টার। এই প্রতিষ্ঠানগুলো (এবং আরও অনেক প্রতিষ্ঠান) বিশাল সাফল্য পেয়েছে, ফলে তারা পরিবর্তনের প্রতি একটি প্রতিরোধশীল অভ্যাস তৈরি করেছিল। আমরা সবাই গল্পের শেষ জানি, কিন্তু শুধু হাত উঁচু করে বলার মতো "আরও ভালো করতে হবে" যথেষ্ট নয়। তাহলে, আসলে কোন বিষয় এই ফলাফলগুলো সৃষ্টি করেছিল? আমরা কি আজকের পূর্বাভাস বাজারে এই লক্ষণগুলো দেখতে পাচ্ছি?

কখনো কখনো, প্রতিবন্ধকতা প্রযুক্তিগত স্তরে থাকে। স্টার্টআপগুলো সাধারণত নির্দিষ্টভাবে কোনো একটি পদ্ধতিতে পণ্য তৈরি করে, যেটি প্রাথমিক পর্যায়ে কার্যকর হতে পারে (একটি স্টার্টআপ হিসেবে এটি করা মানেই অনেক বাধা পার হওয়া!), তবে তা দ্রুত ভবিষ্যতের স্থাপত্যের বন্ধনে রূপান্তরিত হয়। প্রাথমিক সাফল্যের পরে চূড়ান্ত বিস্তার বা পণ্যের নকশা সামঞ্জস্য করতে চাইলে, এর অর্থ হলো এমন কিছু যা কার্যকর মনে হয় তা হুমকির মুখে পড়বে। মানুষ সাধারণত সমস্যা সমাধানের চেষ্টা করে ধাপে ধাপে। কিন্তু এটি দ্রুত এমন একটি পণ্যে পরিণত হয় যা কোনওভাবে "জোড়াতালি দিয়ে" তৈরি। এবং এটি শুধুমাত্র নির্মম সত্যটি মেনে নেওয়ার সময় পিছিয়ে দেয়: প্রকৃতপক্ষে যা প্রয়োজন তা সম্পূর্ণ পুনর্গঠন বা পণ্যটির পুনরায় ধারণা করা।

প্রাথমিক সামাজিক নেটওয়ার্কগুলি যখন ক্ষমতার সীমায় পৌঁছায় তখন এই ধরনের সমস্যার উদাহরণ পাওয়া যায়। Friendster ২০০২ সালে সামাজিক নেটওয়ার্কের অগ্রদূত ছিল। এটি লক্ষ লক্ষ ব্যবহারকারীকে "বন্ধুর বন্ধুদের" সাথে অনলাইনে সংযোগ স্থাপন করতে দিয়েছিল। কিন্তু যখন কোনো একটি নির্দিষ্ট ফিচার (যেমন, "তৃতীয় ডিগ্রির বন্ধুরা" দেখার বৈশিষ্ট্য) প্ল্যাটফর্মকে সূচকীয় সংযোগের লোডে ক্র্যাশ করাতে শুরু করল, তখন সমস্যা শুরু হয়।

দলটি এই ফিচারটি কমানোর পরিবর্তে নতুন ধারণা এবং চমকপ্রদ অংশীদারিত্বে মনোনিবেশ করেছিল, এমনকি যখন বিদ্যমান ব্যবহারকারীরা MySpace-এ স্থানান্তরিত হওয়ার হুমকি দিয়েছিল। Friendster জনপ্রিয়তার একটি আংশিক শিখরে পৌঁছেছিল, তবে এটি অতিক্রম করতে ব্যর্থ হয়েছিল, কারণ এর মূল কাঠামো ত্রুটিযুক্ত ছিল এবং দলটি তা স্বীকার করে, বিচ্ছিন্ন করে এবং ঠিক করতে অস্বীকার করেছিল। (উল্লেখ্য, MySpace-ও পরবর্তীতে তাদের নিজস্ব "আংশিক সর্বোচ্চ সমাধান" ফাঁদে আটকে যায়: এটি একটি অনন্য ব্যবহারকারীর অভিজ্ঞতার উপর ভিত্তি করে তৈরি হয়েছিল, অর্থাৎ উচ্চ মাত্রার কাস্টমাইজড ব্যবহারকারীর হোমপেজ এবং সঙ্গীত/পপ কালচারের উপর মনোযোগ নিবদ্ধ ছিল। প্ল্যাটফর্মটি মূলত বিজ্ঞাপন দ্বারা চালিত ছিল এবং শেষ পর্যন্ত তার বিজ্ঞাপন পোর্টাল মডেলের উপর অত্যধিক নির্ভরশীল হয়ে পড়ে। সেই মুহূর্তে ফেসবুক আরও পরিচ্ছন্ন, দ্রুত এবং "বাস্তব" পরিচয়ের উপর ভিত্তি করে একটি নেটওয়ার্ক নিয়ে হাজির হয়। ফেসবুক MySpace-এর কিছু প্রাথমিক ব্যবহারকারীকে আকর্ষণ করেছিল, তবে এটি পরবর্তী বৃহৎ সামাজিক মিডিয়ার ব্যবহারকারী গোষ্ঠীকে নিঃসন্দেহে আরও বেশি আকর্ষণ করেছিল।)

এই ধরনের আচরণের অব্যাহত উপস্থিতি বিস্ময়ের কিছু নয়। আমরা সবাই মানুষ। কোনও একটি পৃষ্ঠতলীয় সাফল্য অর্জন করা, বিশেষ করে একটি উচ্চ ব্যর্থতার হারসম্পন্ন স্টার্টআপ হিসাবে, সহজেই আত্মতুষ্টি বাড়িয়ে দিতে পারে। প্রতিষ্ঠাতা এবং বিনিয়োগকারীরা তাদের নিজস্ব গর্বিত দাবির উপর বিশ্বাস করা শুরু করেন এবং সেই সূত্রের উপর দ্বিগুণ বাজি ধরেন যা তাদের আজকের অবস্থানে এনেছে, এমনকি যদি সতর্কবার্তারা ক্রমশ উজ্জ্বল হয়ে উঠছে। নতুন তথ্য উপেক্ষা করা, এমনকি বর্তমান বাস্তবতাকে স্বীকার করার পরিবর্তে অতীতের থেকে ভিন্ন হওয়া সহজ। মানুষের মস্তিষ্ক এতটাই মজার যে, যথেষ্ট অনুপ্রেরণা থাকলে আমরা অনেক কিছুই যুক্তিসঙ্গত করতে পারি।

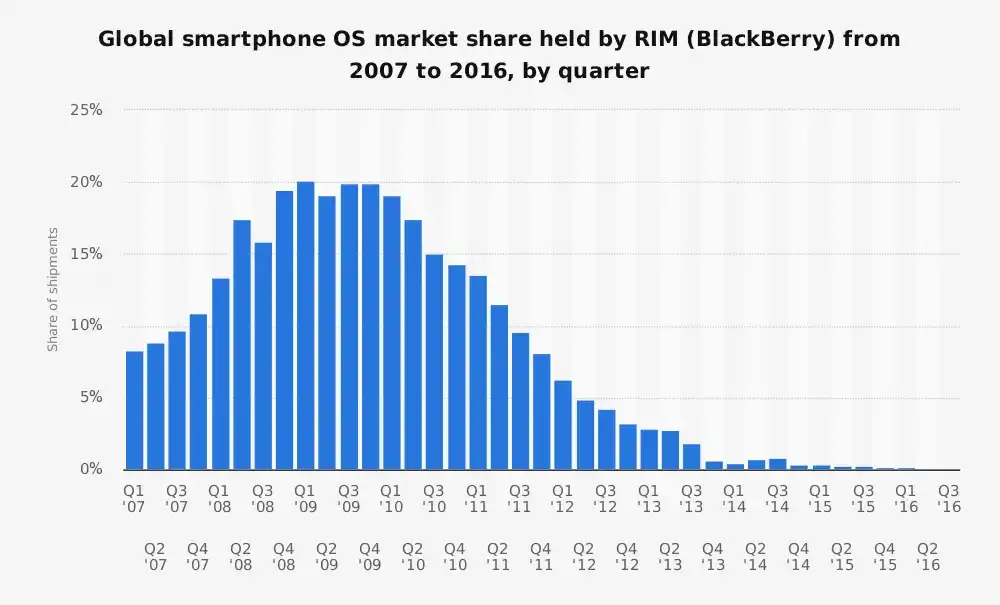

স্থবির "Research In Motion"

iPhone বাজারে আসার আগে, Research In Motion (RIM) এর Blackberry ফোন ছিল স্মার্টফোনের রাজা। এটি মার্কিন যুক্তরাষ্ট্রের স্মার্টফোন বাজারের ৪০% এরও বেশি দখল করেছিল। এটি একটি নির্দিষ্ট ধারণার উপর ভিত্তি করে তৈরি হয়েছিল: একটি এন্টারপ্রাইজ ব্যবহারকারীদের জন্য উন্নত একটি ভালো PDA (পার্সোনাল ডিজিটাল অ্যাসিস্ট্যান্ট), যা বিশেষভাবে ইমেইল, ব্যাটারি স্থায়িত্ব এবং সেই প্রিয় ফিজিক্যাল কীবোর্ডের জন্য উন্নত করা হয়েছিল। কিন্তু…

জগৎ পরিবর্তন হয়, বিদ্যুৎগতিতে।

আজ যা উপেক্ষা করা হচ্ছে তা হলো, Blackberry তাদের গ্রাহকদের সেবা প্রদানের ক্ষেত্রে সত্যিই চমৎকার কাজ করেছিল। এই কারণে, যখন পৃথিবী তাদের চারপাশে বদলাচ্ছিল, RIM সেই পরিবর্তনের সাথে মানিয়ে নিতে ব্যর্থ হয়।

সবার জানা মতে, তাদের নেতৃত্ব দল iPhone-কে প্রথমে অবজ্ঞা করেছিল।

"এটি নিরাপদ নয়। ব্যাটারি দ্রুত শেষ হয়, এবং এর একটি ভয়ংকর ডিজিটাল কীবোর্ড রয়েছে।" — ল্যারি কনলি (Larry Conlee, RIM প্রধান পরিচালন কর্মকর্তা)।

এরপর তারা দ্রুত আত্মরক্ষামূলক হয়ে ওঠে।

RIM অহংকারের সাথে ধরে নিয়েছিল যে এই নতুন ফোন কখনই তাদের এন্টারপ্রাইজ গ্রাহকদের আকৃষ্ট করতে পারবে না, যা পুরোপুরি ভিত্তিহীন ছিল না। কিন্তু এটি "ইমেইল যন্ত্র" থেকে "সবাইয়ের জন্য উপযোগী এক বহুমুখী ডিভাইস" হয়ে ওঠার যুগান্তকারী রূপান্তরকে পুরোপুরি উপেক্ষা করেছিল। এই কোম্পানিটি ভুগছিল "প্রযুক্তিগত ঋণ" এবং "প্ল্যাটফর্ম ঋণ"-এর মারাত্মক প্রভাবের কারণে, যা প্রাথমিক সাফল্য অর্জনকারী কোম্পানিগুলির সাধারণ লক্ষণ। তাদের অপারেটিং সিস্টেম এবং অবকাঠামো নিরাপত্তা বার্তা এবং ব্যাটারি দক্ষতার জন্য অপ্টিমাইজ করা ছিল। যখন তারা বাস্তবতাকে গ্রহণ করেছিল, তখন অনেক দেরি হয়ে গিয়েছিল।

একটি দর্শন হলো, এই ধরনের পরিস্থিতির মধ্যে থাকা কোম্পানিগুলিকে (প্রাথমিক সাফল্য যত বড় হবে, বিবর্তনের কাজটি তত কঠিন হবে, যা জাকারবার্গকে "GOAT/সর্বকালের সেরা" করার প্রধান কারণগুলির একটি) একটি প্রায় মানসিক দ্বৈত মনোভাব নিয়ে চালাতে হবে: একটি দল বর্তমান সাফল্য কাজে লাগানোর জন্য কাজ করে, অন্য দল এটি ভঙ্গ করার দিকে মনোযোগ দেয়। সম্ভবত অ্যাপল এই বিষয়ে একটি উদাহরণ হতে পারে, তারা iPhone-কে iPod-এর বাজার দখল করতে দিয়েছে, তারপর iPad-কে Mac-এর বাজার দখল করতে দিয়েছে। তবে এটি যদি সহজ হতো, তবে সবাই এটি অনুকরণ করত।

ইয়াহু

এটি সম্ভবত "মাউন্ট রাশমোর স্তরের মিস করা সুযোগ।" কোনও একসময়, ইয়াহু ছিল লক্ষ লক্ষ মানুষের ইন্টারনেটের হোমপেজ। এটি ছিল ইন্টারনেটে প্রবেশের প্রধান দরজা (এমনকি বলা যায় প্রাথমিক "সবকিছু অ্যাপ")—সংবাদ, ইমেইল, অর্থনীতি, গেমস, সবই। ইয়াহু সার্চকে তাদের অনেক সুবিধার একটি হিসাবে গন্য করত, এমনকি ২০০০-এর দশকের গোড়ার দিকে ইয়াহু তাদের নিজস্ব সার্চ প্রযুক্তি ব্যবহার করেও শুরু করেনি (তারা সার্চকে তৃতীয় পক্ষের ইঞ্জিনে আউটসোর্স করেছিল, এমনকি একসময় Google ব্যবহার করেছিল)।

আজকাল সবার জানা, তাদের নেতৃত্ব দল সার্চ ক্ষমতাকে আরও গভীর করার একাধিক সুযোগ ছেড়ে দিয়েছিল, সবচেয়ে বিখ্যাতটি হলো ২০০২ সালে মাত্র ৫ বিলিয়ন ডলারে Google কেনার সুযোগ। পরবর্তী সময়ে এটি সহজ মনে হলেও, ইয়াহু বুঝতে ব্যর্থ হয়েছিল যা Google জানত: সার্চ হল ডিজিটাল অভিজ্ঞতার কেন্দ্রবিন্দু। যার কাছে সার্চ থাকবে, তার কাছে ইন্টারনেটের ট্র্যাফিক থাকবে, এবং তাই বিজ্ঞাপনের আয়ও থাকবে। ইয়াহু অতিরিক্তভাবে তাদের ব্র্যান্ড শক্তি এবং প্রদর্শনী বিজ্ঞাপনের উপর নির্ভর করেছিল, কিন্তু "সার্চ-কেন্দ্রিক" নেভিগেশন এবং পরে ব্যক্তিগতকৃত কন্টেন্ট প্রবাহের সামাজিক নেটওয়ার্কের বিশাল রূপান্তরকে মারাত্মকভাবে অবমূল্যায়ন করেছিল।

এই ছেলেটিকে মনে পড়ে?

আমার ব্যবহৃত ক্লিশের জন্য ক্ষমা করবেন, কিন্তু এক বুদবুদ বাজারে, "জল যত বেশি ওঠে, নৌকাও তত বেশি ওঠে।" ক্রিপ্টোকারেন্সি জগত এটি ভালোভাবেই জানে (Opensea এবং অন্যান্য অসংখ্য উদাহরণ দেখুন)। আপনার স্টার্টআপ প্রকৃত টান এবং ব্যবসায়িক কার্যক্রম চালাচ্ছে নাকি শুধুমাত্র একটি অস্থিতিশীল গতির ঢেউয়ে চলছে তা বোঝা কঠিন। পরিস্থিতিকে আরও অস্পষ্ট করে তোলে যে, এই সময়গুলি প্রায়শই ভেঞ্চার ইনভেস্টমেন্টের উত্থান এবং জল্পনামূলক ব্যয় আচরণের সাথে মিলে যায়, যা ভিত্তিগত সমস্যাগুলিকে আড়াল করে। WeWork-এর মজার দ্রুত উত্থান এবং পতন এটি পুরোপুরি ব্যাখ্যা করে: সহজ প্রাপ্য মূলধন ব্যাপক সম্প্রসারণ করে, একটি সম্পূর্ণ ভঙ্গুর ব্যবসায়িক মডেলের ওপর একটি মোড়ক দেয়।

সমস্ত ব্র্যান্ড প্যাকেজিং এবং জাঁকজমকপূর্ণ শব্দ ছাড়িয়ে, WeWork-এর মূল ব্যবসায়িক মডেল ছিল খুবই সরল:

দীর্ঘমেয়াদে অফিস স্থান ভাড়া → অর্থ খরচ করে এটি পুনর্নির্মাণ করা → প্রিমিয়ামে অল্প সময়ের জন্য সাবলেট দেওয়া।

যদি আপনি এই গল্পের সাথে পরিচিত না হন, আপনি ভাবতে পারেন, ঠিক আছে, এটি তো ঠিক একটি স্বল্পমেয়াদী বাড়িওয়ালার মতো মনে হচ্ছে। সেটাই এর প্রকৃতি। এটি ছিল একটি রিয়েল এস্টেট আরবিট্রাজ লেনদেন, যা সফটওয়্যার প্ল্যাটফর্ম হিসাবে ছদ্মবেশ ধারণ করেছিল।

কিন্তু WeWork একটি দীর্ঘস্থায়ী কোম্পানি তৈরি করতে আগ্রহী নয়, তারা সম্পূর্ণ ভিন্ন কিছু অপ্টিমাইজ করেছিল: বিস্ফোরণমূলক বৃদ্ধি এবং মূল্যায়ন বর্ণনা। এটি অল্প সময়ের জন্য কার্যকর ছিল কারণ অ্যাডাম নিউম্যান ব্যক্তিগতভাবে অত্যন্ত আকর্ষণীয় ছিলেন এবং দৃষ্টিভঙ্গি বিক্রি করতে পারতেন। বিনিয়োগকারীরা এটি অনায়াসে গ্রহণ করেছিল এবং একটি সম্পূর্ণ বাস্তবতাবিহীন নির্দিষ্ট ধরনের বৃদ্ধিকে উৎসাহিত করেছিল (WeWork-এর ক্ষেত্রে, এটি ছিল লাভজনকতার প্রতি মনোযোগ না দিয়ে যতটা সম্ভব বেশি শহরে অফিস স্পেস খুলে ফেলা, বা "ব্লিটজস্কেলিং," বৃহৎ দীর্ঘমেয়াদী ভাড়াগুলি লক করা, এবং ইউনিট অর্থনীতির জন্য গুরুত্বপূর্ণ দৃষ্টিভঙ্গিকে অবজ্ঞা করা, ধরে নেওয়া যে "আমরা বৃদ্ধি দিয়ে লোকসান কাটিয়ে উঠতে পারি")। অনেক বহিরাগত (বিশ্লেষক) এর প্রকৃতি বুঝতে পেরেছিলেন: এটি একটি ঝুঁকিপূর্ণ অবস্থানে থাকা রিয়েল এস্টেট কোম্পানি ছিল, যাদের কাছে অনির্ভরযোগ্য গ্রাহক ছিল এবং যার ব্যবসায় হিসেবে কাঠামোগত লোকসান অন্তর্নিহিত ছিল।

উপরের বেশিরভাগই ব্যর্থ কোম্পানিগুলোর পর্যালোচনামূলক বিশ্লেষণ। এক অর্থে, এটি "পশ্চাৎমুখী জ্ঞান।" তবে এটি তিনটি ভিন্ন ব্যর্থতার অন্তর্দৃষ্টি প্রকাশ করে: কোম্পানিগুলি ব্যর্থ হয় কারণ তারা প্রযুক্তিগত অগ্রগতিতে ব্যর্থ হয়, প্রতিযোগিতা চিহ্নিত এবং মোকাবেলা করতে ব্যর্থ হয়, বা তাদের ব্যবসায়িক মডেল সমন্বয় করতে ব্যর্থ হয়।

আমি বিশ্বাস করি আমরা এখন ভবিষ্যদ্বাণীমূলক বাজারগুলিতে একই দৃশ্য প্রত্যক্ষ করছি।

ভবিষ্যদ্বাণীমূলক বাজারের প্রতিশ্রুতি

ভবিষ্যদ্বাণীমূলক বাজারের তাত্ত্বিক সম্ভাবনা আকর্ষণীয়:

গণমানুষের বুদ্ধিমত্তার ব্যবহার = ভাল তথ্য = জল্পনা থেকে সম্মিলিত অন্তর্দৃষ্টি = সীমাহীন বাজার

কিন্তু আজকের শীর্ষস্থানীয় প্ল্যাটফর্মগুলি একটি স্থানীয় শীর্ষে পৌঁছেছে। তারা এমন একটি মডেল আবিষ্কার করেছে যা নির্দিষ্ট মাত্রার কার্যক্রম এবং লেনদেন সৃষ্টি করে, কিন্তু এই ডিজাইন "সবকিছু ভবিষ্যদ্বাণীযোগ্য এবং তরল" সেই প্রকৃত দৃষ্টিভঙ্গি অর্জন করতে ব্যর্থ।

表面 থেকে দেখা যায়, উভয়ই সাফল্যের লক্ষণ প্রদর্শন করেছে, এবং কেউ এ নিয়ে সন্দেহ প্রকাশ করে না। Kalshi রিপোর্ট করেছে যে, এই শিল্পের বার্ষিক লেনদেনের পরিমাণ এই বছর প্রায় ৩০০ বিলিয়ন মার্কিন ডলার ছুঁতে পারে (পরবর্তীকালে এই প্রবৃদ্ধির কতটা জৈব তা আমরা বিশদে আলোচনা করব)। শিল্পটি ২০২৪-২৫ সালে নতুন করে আগ্রহের জোয়ার দেখেছে, বিশেষ করে অন-চেইন ফিনান্সের গল্প এবং লেনদেনের গেমিফিকেশনের সঙ্গে সাংস্কৃতিক যুগচেতনায় আরও গভীরভাবে মিশে যাওয়ার কারণে। Polymarket এবং Kalshi-এর অত্যধিক মার্কেটিং প্রচারের সঙ্গেও এর সম্পর্ক থাকতে পারে (কিছু ক্ষেত্রে, আক্রমণাত্মক প্রচার সত্যিই কার্যকর হয়)।

কিন্তু যদি আমরা পেঁয়াজের খোসা ছাড়িয়ে গভীরে যাই, তাহলে কিছু বিপদ সংকেত দেখতে পাবো, যা ইঙ্গিত দেয় যে এই প্রবৃদ্ধি এবং PMF হয়তো দৃশ্যত যা মনে হচ্ছে সেভাবে নেই। ঘরের মধ্যে হাতিটা হলো তারল্য।

এই বাজারগুলো কার্যকর করতে হলে গভীর তারল্য প্রয়োজন — অর্থাৎ, বাজারের এক দিকে বাজি ধরতে ইচ্ছুক বিপুল সংখ্যক লোক থাকা দরকার, যাতে দামগুলো অর্থবহ হয় এবং প্রকৃত মূল্য আবিষ্কার সম্ভব হয়।

Kalshi এবং Polymarket কয়েকটি খুব হাই-প্রোফাইল বাজার ছাড়া অন্যত্র এই বিষয়ে কঠোর সংগ্রাম করছে।

বিশাল লেনদেনের পরিমাণ বড় ইভেন্টগুলোর (যেমন যুক্তরাষ্ট্রের নির্বাচন, আলোচিত ফেডারেল রিজার্ভ সিদ্ধান্ত) চারপাশে কেন্দ্রীভূত, কিন্তু বেশিরভাগ বাজারে বিস্তৃত বিড-আস্ক স্প্রেড এবং প্রায় শূন্য সক্রিয়তা দেখা যায়। অনেক ক্ষেত্রে, মার্কেট মেকাররা এমনকি লেনদেনে আগ্রহ দেখায় না (Kalshi-এর একজন প্রতিষ্ঠাতা সম্প্রতি স্বীকার করেছেন যে, তাদের অভ্যন্তরীণ মার্কেট মেকার পর্যন্ত লাভজনক নয়)।

এটি ইঙ্গিত দেয় যে এই প্ল্যাটফর্মগুলি এখনও বাজারের প্রস্থ এবং গভীরতা প্রসারিত করার সমস্যাটি সমাধান করতে পারেনি। তারা একটি স্তরে আটকে আছে: কয়েক ডজন জনপ্রিয় বাজারে ভালো পারফরম্যান্স করে, কিন্তু দীর্ঘ-লেজ বা "সব কিছুর বাজার" দৃষ্টিভঙ্গি কখনোই অর্জিত হয়নি।

এই সমস্যাগুলি ঢাকতে, উভয় কোম্পানি প্রণোদনা এবং অসামঞ্জস্যপূর্ণ আচরণের আশ্রয় নিয়েছে (পরিচিত শোনাচ্ছে?), যা স্থানীয় সর্বোত্তম সমাধান খোঁজার এবং প্রাকৃতিক প্রবৃদ্ধির ঘাটতির সাধারণ লক্ষণ (এখানে একটি ছোট কৌতুক যোগ করি, এই নির্দিষ্ট বাজারের গতিশীলতার পরিপ্রেক্ষিতে, আমার মনে হয় বেশিরভাগ লোক বিশ্বাস করে যে এই দুটি প্রধান প্রতিযোগীই হল একমাত্র খেলোয়াড়)।

আমি মনে করি না এটি এই পর্যায়ে বিশেষভাবে গুরুত্বপূর্ণ, তবে যদি এই দুটি দল এটি বিশ্বাস করে, তাহলে যদি প্রতিপক্ষকে এই অনুমানকৃত "দ্বৈত প্রতিযোগিতার" মধ্যে "অগ্রগামী" হিসাবে দেখা হয়, তাহলে এটি তাদের কোম্পানির জন্য অস্তিত্বের হুমকি হয়ে উঠতে পারে। এটি একটি বিশেষভাবে অস্থিতিশীল অবস্থান, যা আমার দৃষ্টিকোণ থেকে একটি ভুল অনুমানের উপর ভিত্তি করে।

Polymarket একটি তারল্য পুরস্কার কর্মসূচি চালু করেছে, যা বিস্তৃত বিড-আস্ক স্প্রেড সংকুচিত করার চেষ্টা করছে (তাত্ত্বিকভাবে, আপনি যদি বর্তমান মূল্য কাছাকাছি অর্ডার দেন, তাহলে আপনি পুরস্কৃত হবেন)। এটি অর্ডার বইটিকে আরও আঁটসাঁট দেখাতে সাহায্য করে এবং এক অর্থে কম স্লিপেজের মাধ্যমে ব্যবসায়ীদের জন্য একটি ভালো অভিজ্ঞতা প্রদান করে। তবে এটি এখনও একটি ভর্তুকি। একইভাবে, Kalshi একটি ট্রেডিং ভলিউম ইনসেন্টিভ কর্মসূচি চালু করেছে, যা কার্যত ব্যবহারকারীর লেনদেনের পরিমাণের ভিত্তিতে নগদ ফেরত প্রদান করে। এর অর্থ তারা মানুষকে তাদের পণ্য ব্যবহার করতে টাকা দিচ্ছে।

এখন আমি অনুভব করছি যে আপনাদের কেউ কেউ চিৎকার করে বলছেন, "Uber-ও অনেকদিন ভর্তুকি দিয়েছে!!!" হ্যাঁ, প্রণোদনা নিজেই খারাপ নয়। তবে এর মানে এই নয় যে সেগুলো ভালো! (আমার কাছেও মজার লাগে যে, সবাই নিয়মের ব্যতিক্রমগুলোর দিকে আঙুল তুলতে পছন্দ করে, আসলেই যে লাশের স্তুপ পড়ে আছে তা দেখতে চায় না।) বিশেষ করে বর্তমান ভবিষ্যদ্বাণী বাজারের গতিশীলতার প্রেক্ষাপটে, এটি খুব দ্রুত একটি হ্যামস্টার চাকার মতো হয়ে উঠতে পারে, যা সময় শেষ হওয়ার আগে থামানো অসম্ভব।

আরেকটি গুরুত্বপূর্ণ তথ্য আমাদের জানা উচিত যে, উল্লেখযোগ্য পরিমাণ লেনদেনই হল কৃত্রিম লেনদেন। আমার মনে হয় সঠিক অনুপাত নিয়ে তর্ক করার জন্য সময় ব্যয় করা অর্থহীন, তবে এটি স্পষ্ট যে, কৃত্রিম লেনদেন বাজারকে আরও তরল দেখানোর চেষ্টা করে, যেখানে প্রকৃতপক্ষে এটি শুধুমাত্র কয়েকজন অংশগ্রহণকারী যারা লাভ বা বাজারের উত্তেজনা তৈরি করার জন্য নিয়মিত চক্রাকারে লেনদেন করছে। এর অর্থ হলো প্রকৃত চাহিদা বাস্তবিক দিক থেকে যা দেখা যায় তার চেয়ে দুর্বল।

“শেষ লেনদেনকারী মূল্য নির্ধারণ”

একটি স্বাস্থ্যকর, কার্যকর বাজারে, আপনি বর্তমান বাজারের সম্ভাবনার কাছাকাছি বাজি ধরতে সক্ষম হওয়া উচিত, এবং দামগুলি বেশি ওঠানামা করবে না। কিন্তু আজকাল এই প্ল্যাটফর্মগুলিতে, বিষয়টি তেমন নয়। এমনকি মাঝারি আকারের অর্ডারও সম্ভাব্যতাকে উল্লেখযোগ্যভাবে প্রভাবিত করে, যা স্পষ্টভাবে নির্দেশ করে যে লেনদেনের পরিমাণ যথেষ্ট নয়। এই বাজারগুলো প্রায়শই শেষ লেনদেনকারীর গতিপথ প্রতিফলিত করে, এবং এটাই আমি আগে উল্লিখিত তারল্য সমস্যার মূল।

কিন্তু এটি কেন হয়?

বিশুদ্ধ বাইনারি লেনদেনের বাজার কাঠামো চিরস্থায়ী চুক্তির সঙ্গে প্রতিদ্বন্দ্বিতা করতে পারে না। এটি একটি জটিল পদ্ধতি, যা তারল্যকে ভেঙে দেয়। যদিও এই দলগুলো এই সমস্যাটি সমাধানের জন্য সমাধানের পথ খুঁজে বের করার চেষ্টা করেছে, এটি সর্বোচ্চ ভালো হলেও কৌশলগত। অনেক বাজারে, আপনি এমন একটি অদ্ভুত কাঠামোরও সম্মুখীন হন যেখানে একটি "অন্যান্য" বিকল্প থাকে যা অপরিচিত কারণগুলিকে উপস্থাপন করে, কিন্তু এটি উদীয়মান প্রতিযোগীদের সেই ঝুড়ি থেকে বের করে এনে তাদের নিজ নিজ বাজারে রাখার সমস্যাকে প্রবর্তন করে।

বাইনারি প্রকৃতি মানে আপনি ব্যবহারকারীরা যেভাবে চায় সেভাবে প্রকৃত লিভারেজ দিতে পারবেন না। এর ফলে আপনি চিরস্থায়ী চুক্তির মতো মূল্যবান লেনদেনের পরিমাণ তৈরি করতে ব্যর্থ হন। আমি টুইটারে দেখেছি মানুষ এ নিয়ে অনবরত তর্ক করে, কিন্তু আমি এখনও অবাক যে তারা বুঝতে অক্ষম যে: ভবিষ্যদ্বাণী বাজারে ১ শতাংশ সম্ভাবনার ফলাফলের জন্য ১০০ ডলার বাজি ধরা এবং একটি চিরস্থায়ী চুক্তি এক্সচেঞ্জে ১০০ ডলারের ১০০ গুণ লিভারেজ অবস্থান তৈরি করা এক নয়।

এখানে গোপন সত্যটি হলো, এই মূল সমস্যার সমাধান করতে, আপনাকে বেস প্রোটোকলটি পুনরায় ডিজাইন করতে হবে যাতে এটি জেনেরালাইজেশনকে অনুমতি দেয় এবং গতিশীল ঘটনাগুলিকে প্রথম শ্রেণীর নাগরিক হিসাবে বিবেচনা করে। আপনাকে একটি চিরস্থায়ী চুক্তির মতো অভিজ্ঞতা তৈরি করতে হবে, যার অর্থ হল বাইনারি ফলাফলের বাজারগুলোতে প্রায়শই দেখা "জাম্প রিস্ক" মোকাবেলা করতে হবে। এটি এমন কিছু যা যে কেউ চিরস্থায়ী চুক্তি এক্সচেঞ্জ এবং ভবিষ্যদ্বাণী বাজারগুলি সক্রিয়ভাবে ব্যবহার করে তা অবিলম্বে বুঝতে পারে—এবং এই দলগুলোর অজান্তে, এই ব্যবহারকারীরাই আপনার প্ল্যাটফর্মের জন্য প্রয়োজনীয় মূল ব্যবহারকারী।

জাম্প রিস্ক মোকাবেলা করার অর্থ হল সিস্টেম পুনরায় ডিজাইন করা যাতে এটি নিশ্চিত করে যে সম্পদের দাম ক্রমাগতভাবে চলে, অর্থাৎ, এটি স্রেফ এলোমেলোভাবে ৪৫% সম্ভাবনায় থেকে ১০০%-এ যায় না (আমরা ইতিমধ্যেই দেখেছি যে এই ঘটনাগুলো কতটা ঘনঘন এবং প্রকাশ্যে ম্যানিপুলেট করা হয় বা অভ্যন্তরীণ লেনদেনের শিকার হয়, কিন্তু এটি আরেকটি বিষয় যা আমি এখন আলোচনা করতে চাই না। দয়া করে অপরাধ করা বন্ধ করুন)।

এই মূল সীমাবদ্ধতাটি মোকাবিলা না করলে, আপনি কখনই সেই ধরনের লিভারেজ প্রবর্তন করতে পারবেন না যা আপনার পণ্যটিকে ব্যবহারকারীদের কাছে আকর্ষণীয় করে তুলতে প্রয়োজনীয়—সেই ব্যবহারকারীরা যারা আপনার প্ল্যাটফর্মের জন্য সত্যিকারের মূল্য নিয়ে আসবে। লিভারেজ মূল্যগুলির ধারাবাহিক ওঠানামার উপর নির্ভর করে যাতে জামানতের চেয়ে বেশি লোকসান হওয়ার আগেই নিরাপদে ক্লোজ করা যায় এবং হঠাৎ কোনো ওঠানামা (যেমন, ৪৫% থেকে এক লাফে ১০০%-এ পৌঁছানো) অর্ডার বইয়ের এক দিক সম্পূর্ণভাবে সাফ করে দেওয়ার কারণ না হয়। এটি ছাড়া, আপনি সময়মতো মার্জিন কল বা লিকুইডেশন করতে পারবেন না এবং প্ল্যাটফর্মটি অবশেষে দেউলিয়া হয়ে পড়বে।

এই বাজারগুলো বর্তমান কাঠামোর অধীনে কাজ করে না আর একটি মূল কারণ হলো, এর মধ্যে স্বাভাবিক বহুমুখী প্রতিরোধের ব্যবস্থা নেই। প্রথমত, বর্তমান অবস্থায় কোনও প্রাকৃতিক প্রতিরোধ ব্যবস্থা নেই, কারণ এই বাজারগুলো YES/NO সিদ্ধান্তের ওপর ভিত্তি করে গঠিত, যেখানে "বিষয়" হলো নিজেই ফলাফল। তুলনায়, যদি আমি BTC স্থায়ী চুক্তিতে লম্বা অবস্থান নিই, আমি অন্য জায়গায় BTC ছোট করে প্রতিরোধ করতে পারি। এই ধারণা আজকের পূর্বাভাস বাজার কাঠামোতে উপস্থিত নেই, তাই যদি বাজার নির্মাতাদের সরাসরি ঘটনার ঝুঁকি নিতে বাধ্য করা হয়, তাহলে গভীর তরলতা (বা লিভারেজ) প্রদান করা খুবই কঠিন। এটি আবারও প্রমাণ করে কেন আমি মনে করি "পূর্বাভাস বাজার একটি নতুন বিষয় এবং আমরা দ্রুত বৃদ্ধি পর্যায়ে রয়েছি" এই যুক্তি সহজ সরল।

পূর্বাভাস বাজার শেষ পর্যন্ত নিষ্পত্তি করবে (অর্থাৎ, তারা বাস্তবে সিদ্ধান্তের সময় বন্ধ হবে), অথচ স্থায়ী ফিউচার অবশ্যই করবে না। তারা খোলা থাকবে। স্থায়ী চুক্তির মতো নকশা সক্রিয় ট্রেডিংকে উৎসাহিত করার মাধ্যমে বাজার পরিবর্তন করতে পারে, যা তার কার্যক্রমকে আরও ধারাবাহিক করে তুলবে এবং কিছু সাধারণ আচরণগুলোর সমাধান করবে যা পূর্বাভাস বাজারকে আকর্ষণহীন করে তোলে (অনেক অংশগ্রহণকারী শুধুমাত্র সিদ্ধান্ত পর্যন্ত ধরে রাখে এবং সক্রিয়ভাবে সম্ভাবনা নিয়ে ব্যবসা করে না)। তাছাড়া, পূর্বাভাসের ফলাফল এককালীন বিচ্ছিন্ন ফলাফল, যদিও ওরাকল ফিডের সমস্যা রয়েছে, কিন্তু অন্ততপক্ষে তা ক্রমাগত আপডেট হয়। তাই পূর্বাভাস বাজারে ওরাকল সমস্যাগুলো আরও বেশি গুরুত্বপূর্ণ।

এই নকশা সমস্যার পেছনে মূল কারণ হলো মূলধন দক্ষতার বিষয়, কিন্তু এটি এখন অনেকটা বোধগম্য হয়েছে। আমার ব্যক্তিগত মতামত হলো, বিনিয়োগকৃত মূলধন থেকে "স্থিতিশীল কয়েন আয়" অর্জন করার বিষয়টি প্রকৃত পরিবর্তন আনতে পারে না। বিশেষ করে যখন আপনি বিবেচনা করেন যে এক্সচেঞ্জগুলো যাই হোক না কেন এই আয় প্রদান করে। তাহলে এখানে কোন সমঝোতা করা হচ্ছে? যদি প্রতিটি লেনদেন পূর্ণাঙ্গভাবে পূর্বেই প্রদান করা হয়, এটি অবশ্যই লেনদেন সঙ্গীর ঝুঁকি দূর করার জন্য ভালো! এবং এতে আপনি কিছু ব্যবহারকারীকে আকর্ষণ করতে পারবেন।

কিন্তু এটি আরও বিস্তৃত ব্যবহারকারী গোষ্ঠীর জন্য দুর্যোগপূর্ণ হবে, মূলধন দৃষ্টিকোণ থেকে এই মডেলটি অত্যন্ত অকার্যকর, এবং এটি মাত্রাতিরিক্তভাবে অংশগ্রহণের খরচ বাড়াবে। যখন এই বাজারগুলো পৃথক ধরনের ব্যবহারকারী প্রয়োজন হয় ব্যাপকভাবে কাজ করার জন্য, এটি বিশেষভাবে খারাপ হয়, কারণ এই সিদ্ধান্তগুলো মানে হচ্ছে প্রতিটি ব্যবহারকারী গোষ্ঠীর অভিজ্ঞতা আরও খারাপ। বাজার নির্মাতাদের প্রচুর মূলধন প্রয়োজন হয় তরলতা প্রদানের জন্য, এবং খুচরা ব্যবসায়ীরা বিশাল সুযোগের খরচের সম্মুখীন হন।

এখানে নিশ্চিতভাবেই আরও বেশি বিষয়ের বিচ্ছিন্নতার সুযোগ রয়েছে, বিশেষ করে কীভাবে এই মৌলিক চ্যালেঞ্জগুলো সমাধানের চেষ্টা করতে হবে তা নিয়ে। আরও জটিল ও গতিশীল মার্জিন ব্যবস্থার প্রয়োজন হবে, বিশেষ করে "ঘটনার ঘটনার সময়ে দূরত্ব" এর মতো বিষয়গুলো বিবেচনায় নিয়ে (যখন ঘটনা সিদ্ধান্তের কাছাকাছি আসে এবং সম্ভাব্যতা 50/50 এর কাছাকাছি হয় তখন ঝুঁকি সবচেয়ে বেশি)। সিদ্ধান্তের কাছে আসার সময় লিভারেজ হ্রাসের মতো ধারণাগুলো প্রবর্তন করাও জরুরি, প্রাথমিক স্তরের স্তরযুক্ত লিকুইডেশনও সাহায্য করতে পারে।

প্রচলিত আর্থিক ক্ষেত্রের ব্রোকার মডেল থেকে গ্রহণযোগ্যতা নিয়ে, তাৎক্ষণিক জামানত বাস্তবায়ন করা, এটি সঠিক দিকের দিকে একটি আরেকটি পদক্ষেপ। এটি মূলধন মুক্ত করবে, যা আরও কার্যকর ব্যবহারে লাগানো হবে এবং বাজারের মধ্যে একযোগে অর্ডার করার অনুমতি দেবে, এবং লেনদেনের পর ট্রেডিং বই আপডেট করবে। প্রথমে স্কেলার বাজারে এই ব্যবস্থাগুলো প্রবর্তন করুন, তারপর বাইনারি বাজারে প্রসারিত করুন, এটি সবচেয়ে যৌক্তিক ক্রম বলে মনে হয়।

মূল বিষয় হলো, এখানে বিপুল পরিমাণ নকশা জায়গা রয়েছে যা এখনও অন্বেষিত হয়েছে না, এর একটি কারণ হলো মানুষ বিশ্বাস করে যে আজকের মডেলই চূড়ান্ত রূপ। আমি পর্যাপ্ত সংখ্যক লোককে দেখছি না যারা প্রথমে এই সীমাবদ্ধতার অস্তিত্ব স্বীকার করতে রাজি। যা সম্ভবত অবাক হওয়ার মতো নয়, যারা তা উপলব্ধি করছেন তারা সাধারণত সেই ব্যবহারকারী ধরনের যারা এই প্ল্যাটফর্মগুলো আকর্ষণ করতে চায় (মনে করুন স্থায়ী চুক্তি ব্যবসায়ী)।

কিন্তু আমি যা দেখছি তা হলো তারা পূর্বাভাস বাজারের সমালোচনাগুলোকে বেশিরভাগ ক্ষেত্রেই হাতে ঝুঁকিয়ে দূর করে দিয়েছে, এবং তাদের এই দুই প্ল্যাটফর্মের লেনদেনের পরিমাণ ও বৃদ্ধি সংখ্যাগুলো দেখতে বলা হয়েছে (সেগুলো অবশ্যই বাস্তব ও জৈব সংখ্যা, নিশ্চয়ই)। আমি চাই পূর্বাভাস বাজারগুলো বিকাশ করুক, আমি চাই তারা সাধারণত গ্রহণযোগ্য হোক, এবং আমি ব্যক্তিগতভাবে বিশ্বাস করি যে প্রতিটি জিনিসের ব্যবসা করা একটি ভালো বিষয়। আমার বেশিরভাগ হতাশা আসে একটি সাধারণভাবে গ্রহণযোগ্য মতামত থেকে, যে আজকের সংস্করণই সর্বোত্তম সংস্করণ, তবে স্পষ্টতই আমি এই মতামতের সাথে একমত না।

律动 BlockBeats এ পদ নিয়ে জানতে ক্লিক করুন

律动 BlockBeats অফিসিয়াল কমিউনিটি যোগ দিতে স্বাগতম:

টেলিগ্রাম সাবস্ক্রিপশন গ্রুপ:https://t.me/theblockbeats

টেলিগ্রাম চ্যাট গ্রুপ:https://t.me/BlockBeats_App

টুইটার অফিসিয়াল অ্যাকাউন্ট:https://twitter.com/BlockBeatsAsia