সম্পাদকীয় নোট: যখন বাজার তেলের দামের উত্থান-পতনকে যুদ্ধের একটি «ফলাফল» হিসাবে বিবেচনা করে, তখন এই নিবন্ধটি বলছে যে আসলে বুঝতে হবে যুদ্ধটি তেলের মাধ্যমে কীভাবে মূল্যায়ন হচ্ছে।

হরমুজ প্রণালীর দীর্ঘস্থায়ী বাধার কারণে বিশ্ব তেল সরবরাহ ব্যবস্থাকে পুনর্গঠন করতে হচ্ছে—এশিয়ান ক্রেতারা বড় পরিসরে মার্কিন তেলের দিকে রুপান্তরিত হচ্ছেন, WTI ব্রেন্টকে ছাড়িয়ে গেছে, যা মূল্যনির্ধারণ পদ্ধতি এবং বাণিজ্য প্রবাহের গঠনগত পরিবর্তনকে নির্দেশ করছে। সংক্ষিপ্তমেয়াদী মূল্য পার্থক্যকে চুক্তির মাধ্যমে ব্যাখ্যা করা যায়, কিন্তু গভীরভাবে, "কে আর সরবরাহ করতে পারে" এই প্রশ্নটি।

লেখক আরও উল্লেখ করেন যে, বর্তমান বাজারের প্রধান ভুল বিশ্বাসটি মূল্যে নয়, বরং সময়ে। ফিউচার্স কার্ভটি এখনও একটি ধারণা অনুসরণ করছে: সংঘাতটি সংক্ষিপ্ত সময়ের মধ্যে শেষ হবে এবং সরবরাহ পুনরুদ্ধার হবে। কিন্তু এটি আরও সম্ভাব্য পথ, একটি দীর্ঘমেয়াদী ক্ষয়ক্ষতির যুদ্ধ। এর অর্থ হল, তেলের দামের উচ্চস্তরটি কেবলমাত্র একটি অস্থায়ী আঘাত নয়, বরং এটি 120–150 ডলারের পরিসরে বা উপরের দিকে একটি দীর্ঘস্থায়ী কাঠামোগত অবস্থায় পরিণত হবে।

এই কাঠামোর অধীনে, তেল শুধুমাত্র একটি কমোডিটি নয়, বরং সমস্ত সম্পত্তির একটি "আপস্ট্রিম ভেরিয়েবল" হয়ে উঠেছে। এর পুনঃমূল্যায়ন সুদের হার, বিনিময় হার, শেয়ার বাজার এবং ক্রেডিট বাজারের মধ্যে ধাপে ধাপে প্রচারিত হবে।

বাজার যুদ্ধের ঘটনাকে মূল্যায়ন করেছে, কিন্তু যুদ্ধের দীর্ঘস্থায়ীত্বকে এখনও মূল্যায়ন করেনি।

নিম্নলিখিত মূল পাঠ:

ট্রাম্প ইরানকে ১০ দিনের সময় দিয়েছিলেন। সেটা এক সপ্তাহ আগের ব্যাপার। গতকাল, তিনি আবার সবাইকে মনে করিয়ে দিয়েছেন: শুধুমাত্র ৪৮ ঘন্টা বাকি। দেহলির প্রতিক্রিয়া ছিল: না।

পাঁচ সপ্তাহ আগে, ২৮ ফেব্রুয়ারি, মার্কিন ও ইসরায়েলি বিমানগুলি ইরানে বিমান হামলা চালানোর সময়, বাজারের মূল্যনির্ধারণের যুক্তি এখনও একটি "শল্যচিকিৎসামূলক" বিমান হামলা ছিল: দুই সপ্তাহ, সর্বোচ্চ তিন সপ্তাহ; হরমুজ প্রণালীতে পরিবহন পুনরুদ্ধার; তেলের দাম বেড়ে পরে কমে যাওয়া; সবকিছু স্বাভাবিকে ফিরে আসা।

কিন্তু আমাদের সেই সময়ের বিচার ছিল: না।

প্রথম দিন থেকেই আমাদের মূল ধারণা ছিল যে, এই যুদ্ধ প্রথমে তীব্রতর হবে, এবং পরবর্তীতে কিছুটা শাম্পন হবে। সবচেয়ে সম্ভাব্য পথটি হলো, ভূমি বাহিনীর হস্তক্ষেপ, যা পরবর্তীতে দীর্ঘস্থায়ী এবং ক্লান্তিকর সংঘর্ষে পরিণত হবে। হরমুজ প্রণালীর বন্ধ থাকার সময়কাল, বাজারের মডেলে ধরে নেওয়ার চেয়ে অনেক বেশি হবে। আমরা সময়কালের কাঠামো, হরমুজ মূল্যায়ন মডেল এবং যুদ্ধের চলকগুলির বিশ্লেষণে সম্পূর্ণ যুক্তি দিয়েছি।

মূল বিচার খুব সহজ: ইরানকে জিততে হবে না, এটাকে শুধু যুদ্ধের খরচ এমনভাবে বাড়াতে হবে যাতে ওয়াশিংটনকে প্রস্থানের পথ খুঁজতে হয়। আর এই “প্রস্থান” সঙ্গে চ্যানেলের সহজেই পুনরায় চালু হওয়া হবে না।

পাঁচ সপ্তাহ পরে, এই বিচারের প্রতিটি কী অংশ ধীরে ধীরে যাচাই হচ্ছে। হরমুজ প্রণালীতে এখনও যানবাহন পুনরায় শুরু হয়নি। ব্রেন্ট তেল 110 ডলারের কাছাকাছি বন্ধ হয়েছে। পেন্টাগন কয়েক সপ্তাহের ভূমি অপারেশনের জন্য প্রস্তুতি নিচ্ছে। ট্রাম্পের যুদ্ধের লক্ষ্যও 'নিউক্লিয়ারকরণ' থেকে 'প্রতিপক্ষকে পাথরের যুগে ফিরিয়ে দেওয়া'-এর দিকে সরে গিয়েছে, কিন্তু তিনি এখনও 'বিজয়' কী তা স্পষ্টভাবে সংজ্ঞায়িত করতে পারছেন না।

ভূমি বাহিনীর প্রবেশ হল আমাদের সর্বদা পর্যবেক্ষণ করা আপগ্রেডের পরিবর্তন বিন্দু। নৌবাহিনীর কোস্ট গার্ড এবং বিমান অবতরণ বাহিনী যুদ্ধক্ষেত্রে সমাবেশ করেছে, এই মুহূর্তটি আসন্ন।

কিন্তু পরবর্তী বিমান হামলা বা পরবর্তী শেষ সতর্কবার্তার চেয়ে অধিক গুরুত্বপূর্ণ হলো তেল।

তেল এই যুদ্ধের পার্শ্ব উৎপাদন নয়, তেলই এই যুদ্ধের কেন্দ্র। স্টক মার্কেট, বন্ড মার্কেট, ক্রিপ্টো মার্কেট, ফেড, এমনকি আপনার দৈনিক খাদ্য ব্যয়—সবকিছুই ডাউনস্ট্রিম ভেরিয়েবল। যদি আপনি তেলের দাম সঠিকভাবে বুঝতে পারেন, তবে বাকিগুলি স্বয়ংক্রিয়ভাবে সমাধান হয়ে যাবে; যদি আপনি ভুল বুঝেন, তবে অন্যান্য সমস্ত সিদ্ধান্তের অর্থহীনতা ঘটবে।

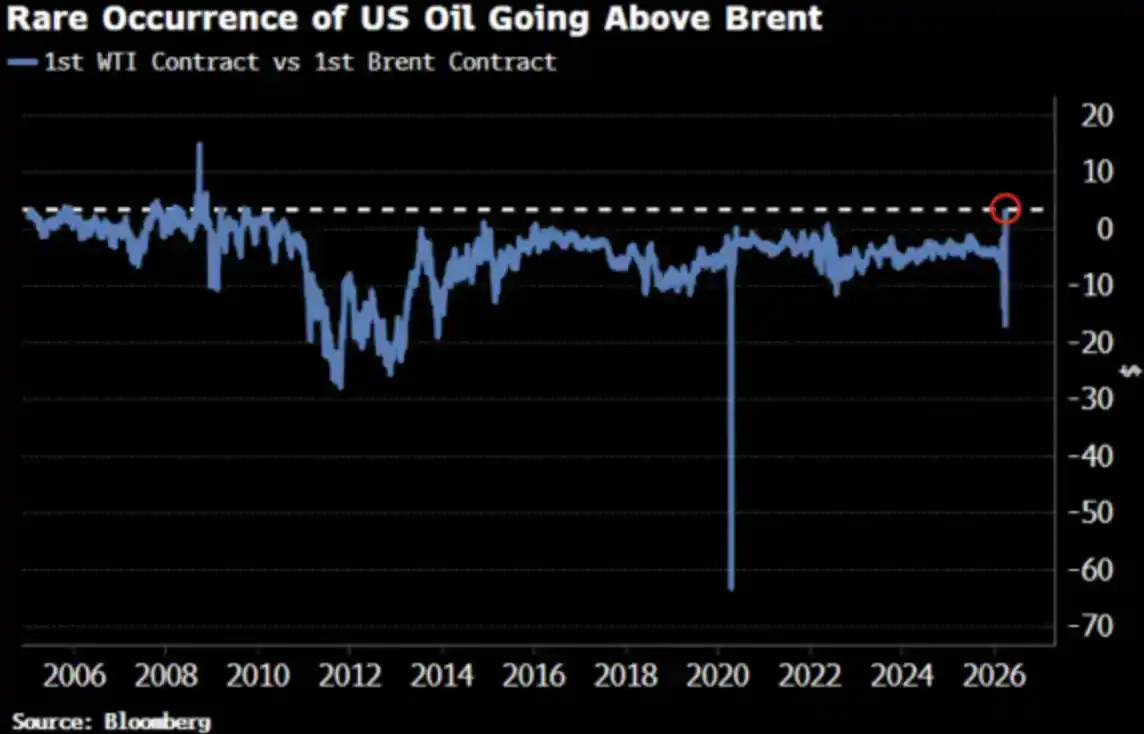

WTI ক্রুড অয়েলের দাম এখন প্রথমবারের মতো 2022 সালের পরে ব্রেন্টের চেয়ে উঁচু, এই পরিবর্তনটি বাজারের দৃষ্টি আকর্ষণ করেছে।

খুব ভালো, এটাই হওয়া উচিত।

WTI ব্রেন্টের চেয়ে উচ্চতর: সবাই কী জিজ্ঞাসা করছে

২ এপ্রিল, WTI তেল ১১১.৫৪ ডলারে বন্ধ হয়েছিল, ব্রেন্ট ১০৯.০৩ ডলারে। WTI, ব্রেন্টের চেয়ে ২.৫১ ডলার বেশি মূল্যের ছিল, যা ২০০৯ সালের পর থেকে সবচেয়ে বড় পার্থক্য। আর দুই সপ্তাহ আগে, WTI ব্রেন্টের চেয়ে স্পষ্টভাবে কম মূল্যের ছিল।

সবাই জিজ্ঞাসা করছে: কী ঘটেছে? নিচে সংক্ষিপ্ত সংস্করণ এবং আরও বাস্তবসম্মত সংস্করণ দেওয়া হল।

সংক্ষিপ্ত সংস্করণ: চুক্তির মেয়াদের অসামঞ্জস্য

WTI নিকটতম চুক্তি মে মাসে ডেলিভারির জন্য প্রতিনিধিত্ব করে, যখন ব্রেন্টের নিকটতম চুক্তি ইতিমধ্যে জুন মাসে স্থানান্তরিত হয়েছে। এতটাই সরবরাহ সংকুচিত অবস্থায়, “এক মাস আগে ডেলিভারি” মানে উচ্চতর দাম—WTI শুধুমাত্র ডেলিভারির সময়টি আগে হওয়ার কারণে।

অক্সফোর্ডে কাজ করে এমন ৩৫ বছরের ট্রেডিং অভিজ্ঞতা সম্পন্ন পেট্রোলিয়াম ট্রেডার আদি ইমসিরোভিচ বলেন, ঐতিহাসিক উচ্চতায় পৌঁছেছে ফ্রেইট এবং বীমা খরচের উপরে, ক্রেতারা এক মাস আগেই ডেলিভারির জন্য ব্রেন্ট অয়েলের জন্য প্রায় ৩০ ডলার/ব্যারেল বেশি প্রদান করছে। তার ৩৫ বছরের পেশাগত জীবনে এমন কিছু কখনও দেখেননি।

এটি একটি "মেকানিজম লেভেল" ব্যাখ্যা—এটি সঠিক, কিন্তু অসম্পূর্ণ।

বাস্তব সংস্করণ: মূল্য বক্ররেখা সামগ্রিকভাবে সরছে

WTI এবং ব্রেন্টের সমানীভবন শুধুমাত্র নিকটতম চুক্তির একটি অস্থায়ী বিচ্যুতি নয়। ব্লুমবার্গ উল্লেখ করেছে যে, এই ঘটনাটি বিভিন্ন চুক্তি মাসে স্পষ্টভাবে দেখা যায় এবং সমগ্র অগ্রগতি বক্ররেখার মধ্যে বিস্তৃত। অর্থাৎ, সমগ্র মূল্য বক্ররেখা পুনর্মূল্যায়নের মধ্যে দিয়ে যাচ্ছে।

কারণ কী? এশিয়ার চাহিদার পরিবর্তন। মার্চের শেষের দিকে, এশিয়ান রিফাইনারিগুলি 5 মাসের জন্য প্রায় 10 মিলিয়ন ব্যারেল মার্কিন তেল নিশ্চিত করেছে; আগের সপ্তাহেও প্রায় 8 মিলিয়ন ব্যারেল ক্রয় করা হয়েছিল। Kpler-এর অনুমান, এপ্রিলে মার্কিন যুক্তরাষ্ট্র থেকে এশিয়ার প্রতি দিনের তেল রপ্তানি 130 লক্ষ ব্যারেল/দিনের পরিবর্তে 170 লক্ষ ব্যারেল/দিন হবে। চীন, দক্ষিণ কোরিয়া, জাপান, এবং সিঙ্গাপুরের ExxonMobil-এর রিফাইনারি, সবাই মার্কিন তেল কিনছে—কারণ এটিই বর্তমানে “একমাত্র পাওয়া যাওয়া সরবরাহ”।

হরমুজ প্রণালী এখনও বন্ধ রয়েছে। আবুধাবির বেঞ্চমার্ক তেল মুরবান—যা WTI-এর সবচেয়ে কাছাকাছি বিকল্প—এখন বিশ্বব্যাপী বাজার থেকে অদৃশ্য হয়ে গেছে। WTI এখন বিশ্বের 'মার্জিনাল প্রাইসিং অয়ল' হয়ে উঠছে।

এটি একটি প্যানিক কেনার ঘটনা নয়, বরং একটি তরলতা কাঠামোর পরিবর্তন।

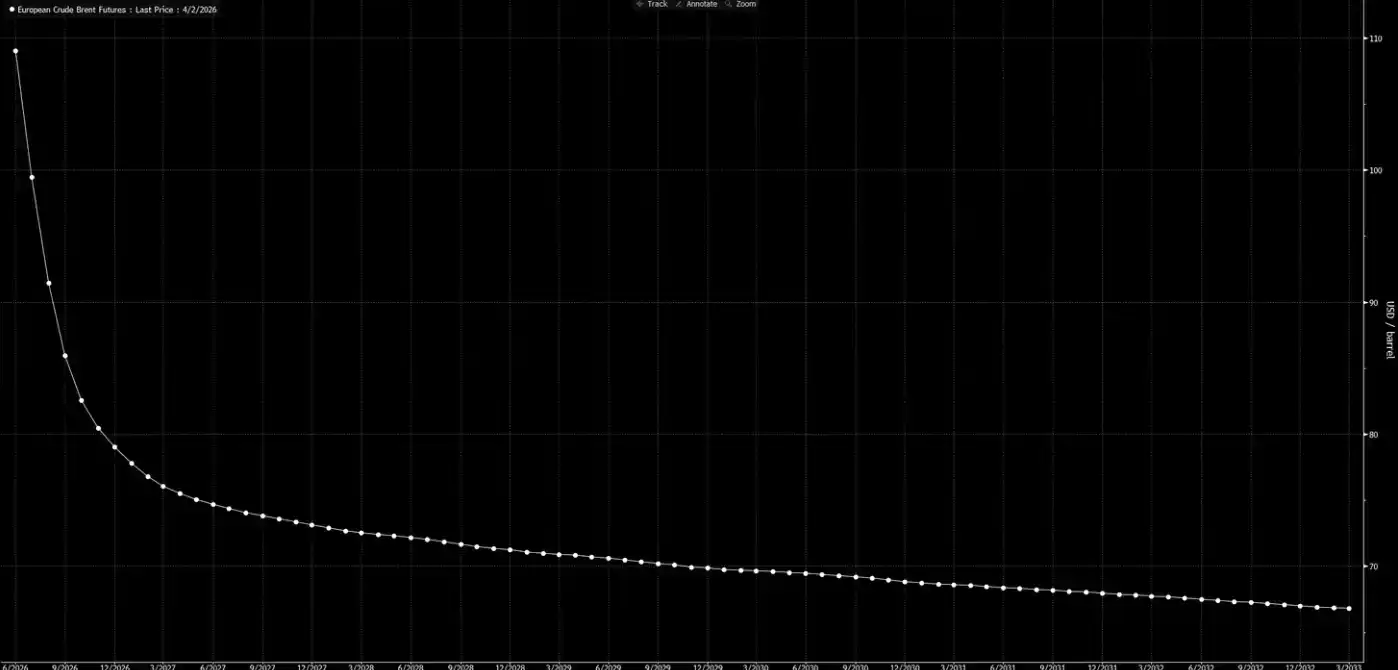

এখন ফরওয়ার্ড প্রাইস কার্ভটি দেখুন।

এই বক্ররেখা একটি সংকেত প্রেরণ করছে: এটি শুধুমাত্র একটি পর্যায়ক্রমিক আঘাত, ক্রিসমাসের আগে সবকিছু স্বাভাবিকে ফিরে আসবে।

আমাদের বিচার হল: এই বক্ররেখাটি স্বপ্ন দেখছে।

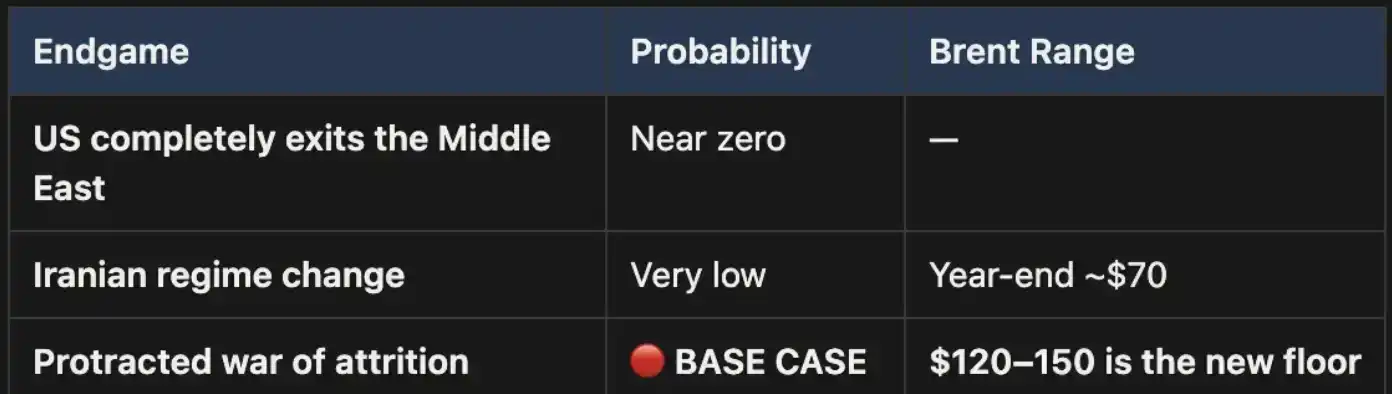

তিনটি ফলাফল, একটি বেসলাইন পথ

আমরা সপ্তাহিক সিগন্যাল প্লেবুকে এই বিশ্লেষণাত্মক কাঠামোটি পেশ করেছি। এখনও কোনো পরিবর্তন হয়নি; যদি কোনো পরিবর্তন থাকে, তবে তা হল বেসলাইন স্কেনারিওর সম্ভাবনা আরও বৃদ্ধি পাওয়া।

এই যুদ্ধটি শেষ পর্যন্ত কেবল তিন প্রকারে শেষ হবে:

প্রথম পরিণতি, রাজনৈতিকভাবে প্রায় অসম্ভব।

দ্বিতীয় পরিণতিও টিকে থাকে না: ভূমির অবস্থা, সৈন্য প্রয়োজনীয়তা এবং গেরিলা যুদ্ধের বিকাশের যুক্তি সবই এই পথের খরচ অত্যধিক এবং শেষ করা কঠিন বলে দেখায়। ইরানের ভূমির আকার ইরাকের তিনগুণ, জনসংখ্যা প্রায় দুইগুণ, এবং এছাড়াও সেই অঞ্চলের পাহাড়ি ভূমি আক্রমণকারীদের জন্য কোনও জায়গা ছেড়ে দেয় না। এটি 2003 সালের মতো নয়।

তৃতীয় পরিস্থিতিই বেসলাইন স্কেনারিও, এবং এর সম্ভাবনা অনেক বেশি। যদি সংঘাত দীর্ঘমেয়াদী খরচের যুদ্ধে পরিণত হয়, তবে হরমুজ প্রণালীর বিঘ্ন চলতে থাকবে এবং তেলের দাম উচ্চ স্তরে অবস্থান করবে। এই উচ্চ স্তরটি গঠনগত হবে, কেবলমাত্র অস্থায়ী নয়। বর্তমান দীর্ঘমেয়াদী মূল্য বক্ররেখা, এই বিষয়টির জন্য স্পষ্টভাবে পর্যাপ্ত মূল্যায়ন করেনি।

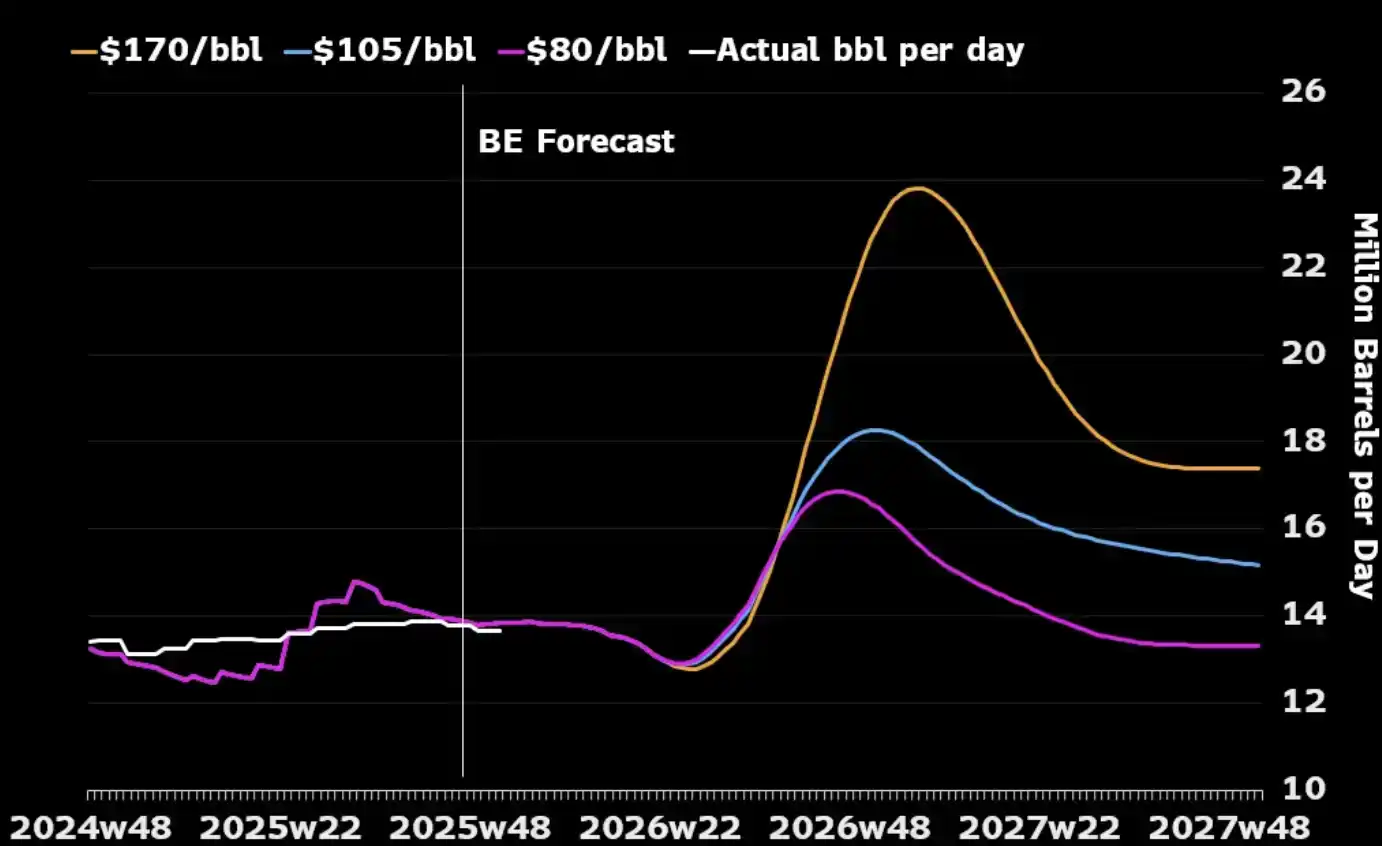

একটি দীর্ঘমেয়াদী যুদ্ধ যদি শুধুমাত্র তেল শিল্পের দিক থেকে দেখা যায়, তবে এটি মার্কিন যুক্তরাষ্ট্রের কৌশলগত স্বার্থের সাথে মেলে। মধ্যপ্রাচ্যের কাঁচা তেল উৎপাদন ক্ষমতা সংঘর্ষে ক্ষতিগ্রস্ত হবে, এবং বিশ্বব্যাপী ক্রেতাদের অন্য কোনও বিকল্প উৎস প্রায় না থাকায় তাদের উত্তর আমেরিকার শক্তির দিকে ফিরে আসতে হবে। আরও বেশি তেলের দাম, মার্কিন উৎপাদকদের উৎপাদন বাড়ানোর প্রণোদনা দেবে—ড্রিলিং মেশিন বাড়ানো এবং শেল তেলের বিনিয়োগ বাড়ানো। নীচের চিত্রটি দেখলেই বোঝা যায়, ইতিহাসে প্রায় প্রতিটি বড় তেলের দামের বৃদ্ধির 12-18 মাসের মধ্যেই মার্কিন উৎপাদনের একটি উত্থানকালীন পর্যায় শুরু হয়।

মার্কিন যুক্তরাষ্ট্রের প্রকৃতপক্ষে যে একমাত্র খরচ পরিচালনা করতে হবে, তা হল দেশীয় পর্যায়ে: গ্যাসোলিনের দামকে প্রতি গ্যালনে 4 ডলারের বেশি দীর্ঘকাল ধরে রাখা থেকে কীভাবে বিরোধিতা এড়ানো যায়। এটি একটি "ব্যথার দুর্গ" — যুদ্ধের শেষ হওয়ার শর্ত নয়।

মূল্যের "সংখ্যাগত"

হরমুজ প্রণালী বন্ধ হওয়ার পরিস্থিতিতে, ব্রেন্ট 110 ডলার সীমানা নয়, বরং শুধুমাত্র শুরু। আমাদের বেসলাইন সিনারিওতে, যতক্ষণ প্রণালীটি বন্ধ থাকবে, ততক্ষণ তেলের দাম 120 থেকে 150 ডলারের মধ্যে থাকবে।

প্রতি সপ্তাহে স্টক খরচ হচ্ছে। উবি ডেটা অনুযায়ী, বিশ্বব্যাপী স্টক ৩ মার্চের মধ্যে পাঁচ বছরের গড়ের নিচে নেমে গেছে—এবং এটি সর্বশেষ আপগ্রেডের আগেই ঘটেছিল। ম্যাকওয়ারি বলছে: যদি যুদ্ধ জুনের পরেও চলতে থাকে এবং প্রণালীটি খোলা না থাকে, তাহলে তেলের দাম ২০০ ডলারে পৌঁছানোর সম্ভাবনা ৪০%।

সমীপ মাসের স্প্রেড (যা ব্রেন্টের দুটি সর্বশেষ চুক্তির মধ্যে স্প্রেড) 8.59 ডলার/ব্যারেল পর্যন্ত বেড়েছে। বাজার এখন এক মাস আগে ডেলিভারির জন্য প্রায় 8% প্রিমিয়াম প্রদান করছে—এটি 2008 সালের মতো তীব্র অবস্থা।

কিন্তু 2008 সালে, বিশ্বের 15% সরবরাহ ভৌতভাবে বন্ধ ছিল না।

এখন, প্রায় সমস্ত মডেল, সমস্ত দাম বক্ররেখা, ওয়াল স্ট্রিটের সমস্ত বার্ষিক পূর্বানুমান একই ধারণার উপর ভিত্তি করে: এই সংঘাত শেষ হবে, হরমুজ প্রণালী আবার খুলে যাবে, তেলের দাম স্বাভাবিকে ফিরে আসবে, এবং বিশ্বটি আগের মতোই হয়ে উঠবে।

আমাদের বিচার হল: না।

অগ্রিম বক্ররেখার পিছনের অংশ এখনও বাস্তবতার সাথে মানানসই নয়। বাজার ইতিমধ্যেই "যুদ্ধ শুরু" হওয়ার কথা মূল্যায়ন করেছে, কিন্তু "যুদ্ধ চলমান" থাকার কথা এখনও মূল্যায়ন করেনি। হরমুজ পুনরায় খোলা না হওয়া পর্যন্ত, কাঁচা তেলের প্রতিটি সংশোধনই সুযোগ। এটি আমাদের মূল পজিশন, এবং এটির জন্য হেজিং করা হবে না।

তেল প্রথম নোড। যখন "ভূমি বাহিনী প্রবেশ করে" এবং দ্রুত বিজয় হয় না—যখন সংঘর্ষটি আমরা প্রথম দিন থেকেই যে দীর্ঘমেয়াদী খরচপূর্ণ যুদ্ধ হিসাবে চিহ্নিত করেছি, তার দিকে পরিণত হয়—পুনর্মূল্যায়ন শুধুমাত্র কাঁচা তেলের মধ্যেই সীমাবদ্ধ থাকবে না, বরং এটি যথাক্রমে সুদের হার, মুদ্রার বিনিময় হার, শেয়ারবাজার এবং ক্রেডিট বাজারের দিকে ছড়িয়ে পড়বে। এটিই হল পরবর্তীতে ঘটতে যাওয়ার বিষয়।