সিলিকন ভ্যালির সবচেয়ে বিখ্যাত এঞ্জেল বিনিয়োগকারী নভাল এখন একটি নতুন ফান্ড তৈরি করেছেন। তিনি আগে ৪০০-এরও বেশি কোম্পানিতে (যার মধ্যে Uber, Twitter, Notion অন্তর্ভুক্ত) সরাসরি বিনিয়োগ করেছেন, কিন্তু এবার আপনিও বিনিয়োগ করতে পারবেন।

একজন মিলিয়নেয়ার হওয়ার প্রয়োজন নেই, কোনও সম্পর্কের প্রয়োজন নেই, মার্কিন সিকিউরিটিজ আইনের অধীনে 'যোগ্য বিনিয়োগকারী' হিসাবে যাচাইয়ের প্রয়োজন নেই। 500 ডলার থেকে শুরু করে, আপনি একসাথে OpenAI, Anthropic, xAI, SpaceX-এর শেয়ার কিনতে পারেন।

ফান্ডটির নাম USVC (United States Venture Capital), যা AngelList দ্বারা তৈরি করা হয়েছে এবং নাভাল নিজে বিনিয়োগ কমিটির চেয়ারম্যান। গতকাল রাতে লঞ্চের পর, AngelList-এর ঘোষণামূলক টুইটটি 2.75 মিলিয়ন বার দেখা হয়েছে এবং নাভালের দীর্ঘ টুইটটি 2.25 মিলিয়ন বার দেখা হয়েছে। তারা এই ফান্ডের জন্য একটি বড় ট্যাগলাইন নির্ধারণ করেছে, "আমেরিকার মানুষের ডোনেশন ফান্ড"।

এটা একটা সম্পূর্ণ আর্থিক সমতার মতো শোনাচ্ছে। কিন্তু এই বাস্কেটটি খুলে দেখলে, ভিতরের জিনিসগুলো প্রচারণার চেয়ে অনেক জটিল।

500 ডলার ব্যবহার করে একটি সিলিকন ভ্যালির শীর্ষ কম্বিনেশন কিনুন

ঘোষণাটি নাভাল নিজেই লিখেছেন, এবং এর শৈলী প্রামাণিক নাভাল শৈলী—সংক্ষিপ্ত বাক্য, উক্তি, ঐতিহাসিক তুলনা।

তিনি ১৫০০ এর দশকের মহাসমুদ্র অভিযান থেকে শুরু করেন, তারপর ১৯৮০ এর দশকে মার্কিন কোম্পানির তালিকাভুক্তির মধ্যম বয়স (৬ বছর) এবং আজকের তালিকাভুক্ত কোম্পানির মধ্যম বয়স (১৩ বছর) এর তুলনা করেন, যার অর্থ অতীতে সাধারণ বিনিয়োগকারীরা পাবলিক মার্কেটে যে বৃদ্ধি পেতেন, আজকের সেই বৃদ্ধির বেশিরভাগই প্রাইভেট মার্কেটে বন্ধ হয়ে গেছে।

শেষ প্রতিটি টুইটটি একটি ভাগ্যবাদী উক্তি দিয়ে শেষ হয়, "ভবিষ্যতে, আপনি কম্পিউটারকে বলবেন কী করতে হবে, নাহলে কম্পিউটার আপনাকে বলবে কী করতে হবে। আপনি সেই ট্রেডের ভুল পাশে দাঁড়াতে চান না।" এই বর্ণনাটি সিলিকন ভ্যালির শেষবারের মতো গুরুতরভাবে লেখা একটি আইপিও বিজ্ঞাপনের মতো সুন্দর।

গত কয়েক দশকে মার্কিন বেসরকারি বাজারের একটি কঠোর নিয়ম ছিল যে, আপনি যদি অনুষ্ঠানের বাইরের কোম্পানিতে বিনিয়োগ করতে চান, তাহলে আপনাকে প্রথমে 'যোগ্য বিনিয়োগকারী' হিসাবে প্রমাণ করতে হবে, যা সাধারণ মানুষের বেশিরভাগকে ভিসি থেকে বাদ দিয়েছে।

USVC এই দরজাটি এড়ানোর জন্য স্বয়ংক্রিয়ভাবে 1940 সালের ইনভেস্টমেন্ট কোম্পানি অ্যাক্টের অধীনে একটি ক্লোজড-এন্ডেড ফান্ড হিসাবে নিবন্ধিত হয়েছে। এটি হল মার্কিন মিউচুয়াল ফান্ড এবং ETF-এর জন্য প্রযোজ্য একই আইন। একবার নিবন্ধিত হওয়ার পর, ফান্ডটিকে স্ট্যান্ডার্ডাইজড অডিট, নিয়মিত বছরের বিবৃতি প্রকাশের মতো বাধ্যবাধকতা মেনে চলতে হয়, কিন্তু এর বিনিময়ে এটি সকলের জন্য খোলা থাকে, যারা যোগ্য বিনিয়োগকারী নয়, এবং এটি প্রতি বছর 1099 ট্যাক্স ফর্ম জমা দেয়, যা ব্যক্তিগত বিনিয়োগকারীদের জন্য প্রাইভেট ফান্ডগুলির সাধারণ K-1 ফর্মের চেয়ে অনেক বেশি বন্ধুত্বপূর্ণ।

USVC-এর প্রচারে পুনরাবৃত্তি হওয়া একটি সংখ্যা: 1250 বিলিয়ন ডলার। এটি AngelList প্ল্যাটফর্মে বর্তমানে সঞ্চিত মোট সম্পদ। 2010 সালে নাভালের সহ-প্রতিষ্ঠাতা হিসেবে AngelList ধীরে ধীরে মার্কিন বেসরকারি বিনিয়োগের একটি মৌলিক অবকাঠামো হয়ে উঠেছে, যেখানে 4500-এরও বেশি ফান্ড ম্যানেজার সক্রিয় এবং 25,000-এরও বেশি ফান্ড চলছে, যা 13,000-এরও বেশি সক্রিয় স্টার্টআপকে সমর্থন করছে।

USVC-এর GP অঙ্কুর নাগপাল এই বিষয়টিকে USVC-এর টুইট সিরিজে "আমাদের অসম সুবিধা" হিসাবে বর্ণনা করেছেন, যার অর্থ হলো, USVC-এর শেয়ার বাছাইয়ের ক্ষমতা নাভাল বা অঙ্কুরের একক বিচারের উপর নির্ভর করে না, বরং AngelList-এর ডেটা ফ্লো এবং ম্যানেজার নেটওয়ার্ককে একটি ছাঁকনি হিসাবে ব্যবহার করে।

অঙ্কুর নাগপাল হলেন USVC-এর দৈনিক পরিচালনা কর্মকর্তা, যিনি অনলাইন শিক্ষা প্ল্যাটফর্ম Teachable-এর প্রতিষ্ঠাতা, এখন USVC-এর GP এবং AngelList-এর অন্তর্গত নবাগত ফান্ড Vibe Capital-এর প্রতিষ্ঠাতা GP। নাভালের USVC-এ ভূমিকা হলো বিনিয়োগ কমিটির চেয়ারম্যান, যিনি বিনিয়োগ কৌশল গঠনের দায়িত্ব পালন করেন, কিন্তু দৈনিক সিদ্ধান্তের দায়িত্ব বহন করেন না।

পরামর্শদাতা আসনে কয়েকজন সিলিকন ভ্যালির পরিচিত মুখ বসেছিলেন। সাইন ব্যানিস্টার, পূর্বের ফাউন্ডার্স ফান্ডের অংশীদার; আরিয়েল জুকারবার্গ, যিনি হেজ ফান্ড কোটু এবং ক্লাইনার পারকিন্সে বিনিয়োগ করেছিলেন; জেফ ফাগনান, অ্যাকম্পলিশ ফান্ডের প্রতিষ্ঠাতা, যিনি কার্বন ব্ল্যাক, পিলপ্যাক, হুপ-এর প্রাথমিক বিনিয়োগকারী।

এই তালিকাটি নিজেই USVC-এর রিটেইল বিনিয়োগকারীদের প্রতি সংকেত: আমরা কেবলমাত্র একটি অস্থায়ী রিটেইল ইনভেস্টমেন্ট পণ্য নই, আমাদের পিছনে একটি পূর্ণাঙ্গ ভিসি সম্প্রদায় রয়েছে।

কভার খুলুন, USVC-এর ভিতরে কী আছে?

USVC এর গঠন আমাদের সাধারণত দেখা ETF বা মিউচুয়াল ফান্ডের থেকে ভিন্ন। এটি একটি চিরস্থায়ী বন্ধ ফান্ড, যার কোনো নির্দিষ্ট সময়সীমা নেই এবং শেয়ারগুলি দ্বিতীয়ক বাজারে ট্রেড হয় না।

এটি পারম্পরিক ভিসি ফান্ডের মতো 10 থেকে 15 বছরের লক-ইন পিরিয়ড বহন করে না। এটি ইটিএফ-এর চেয়ে কোনো বিনিময়ে শেয়ার লিস্ট করা হয় না, এবং এর দাম দ্বিতীয় বাজারের মনোভাবের উপর নির্ভর করে না, বরং এটি মূল কোম্পানিগুলির প্রকৃত মূল্যকে অনুসরণ করে।

এই কাঠামোটি একটি "যুক্তিসঙ্গত" আয় বক্ররেখা প্রদান করে, যা পাবলিকলি ট্রেড হওয়া ETF-এর মতো প্রতিদিন সেকেন্ডারি মার্কেটের ভাবনায় ছোঁয়াচোঁয়া খায় না, আবার পুরনো ধরনের VC ফান্ডের মতো আপনাকে দশ বছর ধরে আপনার টাকা বন্ধ করে রাখে না।

ওয়েবসাইটে প্রকাশিত হিসাবে, USVC দ্বারা অর্জিত অর্থের বিনিয়োগ কৌশল তিনটি পথে বিভক্ত:

প্রথম বিষয়, অন্যান্য ফান্ড ম্যানেজারদের জন্য বিনিয়োগ। USVC একজন LP হিসেবে, AngelList প্ল্যাটফর্মে তাদের পছন্দের নতুন ফান্ড ম্যানেজারদের বিনিয়োগ করবে। এটিই USVC-এর প্রাথমিক পর্যায়ের সুযোগ পাওয়ার প্রধান পথ।

দ্বিতীয়, বৃদ্ধি চক্র যোগ করুন। যখন কোনো কোম্পানি কম্বিনেশনের মধ্যে সফল হয়, তখন USVC পরবর্তী চক্রে তার ইনভেস্টমেন্ট বাড়ানোর চেষ্টা করে, যাতে কোম্পানির পরবর্তী ফান্ডিংয়ের সময় তাদের শেয়ার ডিলিউশন না হয়।

তৃতীয়, দ্বিতীয় স্তরের শেয়ার। এঙ্গেললিস্টের নেটওয়ার্কের মাধ্যমে বিদ্যমান শেয়ারধারকদের কাছ থেকে ইতিমধ্যে এগিয়ে যাওয়া প্রাইভেট কোম্পানির শেয়ার কিনুন।

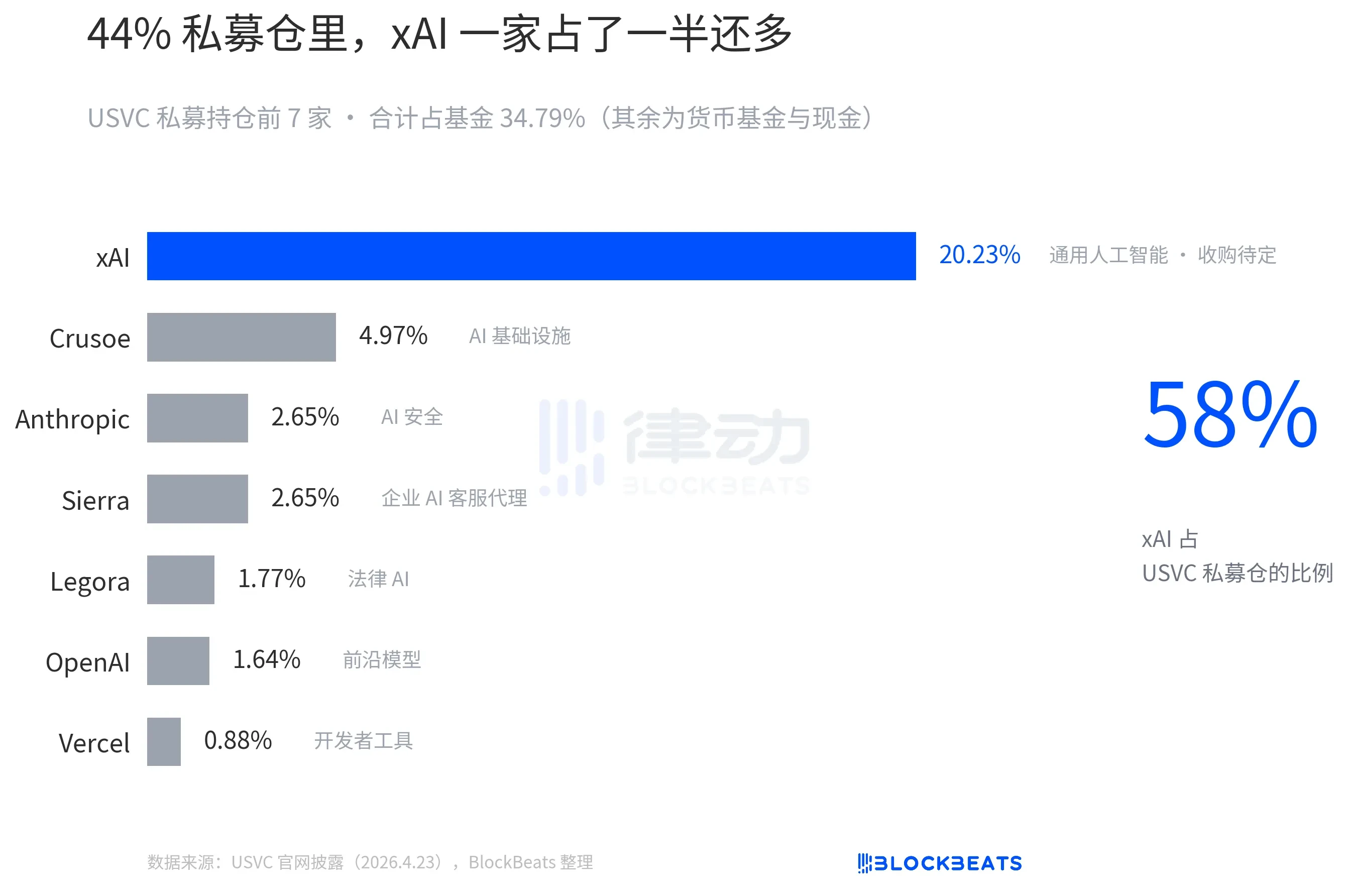

এই তিনটি পথের একটি গোপন অর্থ রয়েছে, USVC মূলত একটি সরাসরি বিনিয়োগ ফান্ডের চেয়ে একটি FOF (ফান্ড অফ ফান্ড) এর কাছাকাছি। এর বেশিরভাগ টাকা সরাসরি OpenAI, Anthropic-এর শেয়ারহোল্ডার লিস্টে যায় না, বরং প্রথমে অন্যান্য ফান্ড ম্যানেজারদের কাছে যায়, এবং তারপর সেই ফান্ড ম্যানেজারদের দ্বারা বিনিয়োগ করা হয়।

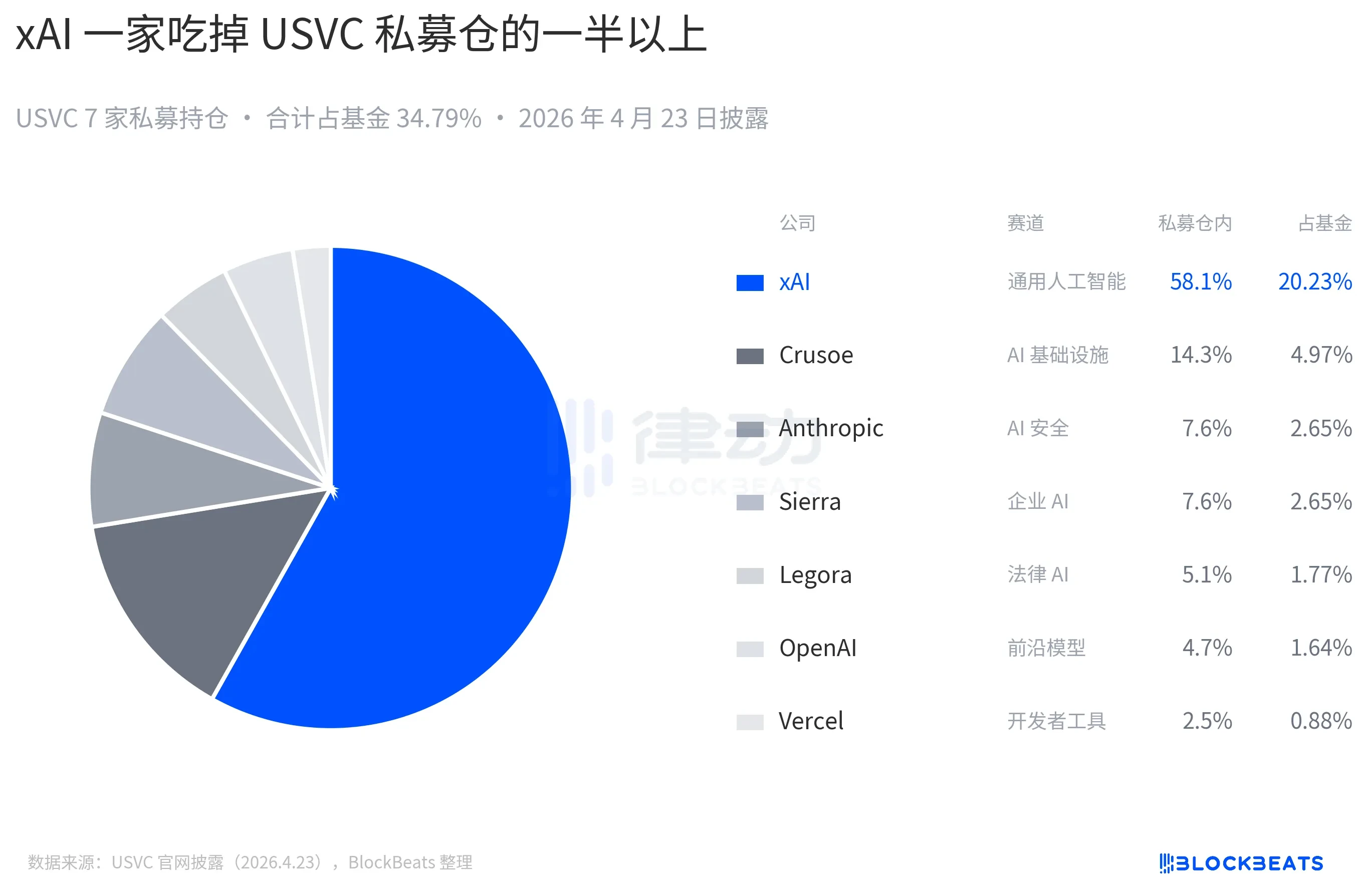

ইউএসভিসি-এর ওয়েবসাইটে বর্তমানে যে পোজিশনগুলি প্রকাশ করা হয়েছে, সেগুলিতে ওপেনএআই এবং এনথ্রোপিক উভয়ই রয়েছে, তবে সবচেয়ে বেশি অংশ হল xAI:

USVC-এর শেয়ার কোনও জাতীয় সিকিউরিটিজ বিনিময়ে তালিকাভুক্ত নয়, তাহলে আপনি প্রশ্ন করতে পারেন, USVC কিভাবে বিনিয়োগকারীদের টাকা ফেরত দেবে?

উত্তরটি হল কোয়ার্টারলি রিডেমপশন অফার, যেখানে ফান্ডটি প্রতি ত্রৈমাসিক একবার সক্রিয়ভাবে রিডেমপশন শুরু করার অধিকার রাখে, যার সর্বোচ্চ সীমা হল ফান্ডের নেট সম্পদের 5%। তবে এটি পরিচালনা পর্ষদের “বিচারবহুল ক্ষমতা” এবং চুক্তিগত বাধ্যবাধকতা নয়। এটি ETF-এর চেয়ে খারাপ, কিন্তু প্রথাগত VC-এর চেয়ে ভালো একটি মধ্যবর্তী অবস্থান। পাঠকদের জন্য, যদি কখনও আপনার অকস্মাৎ অর্থের প্রয়োজন হয়, তবে USVC-এর শেয়ারগুলি মূলত নগদে রূপান্তরিত করা যায় না।

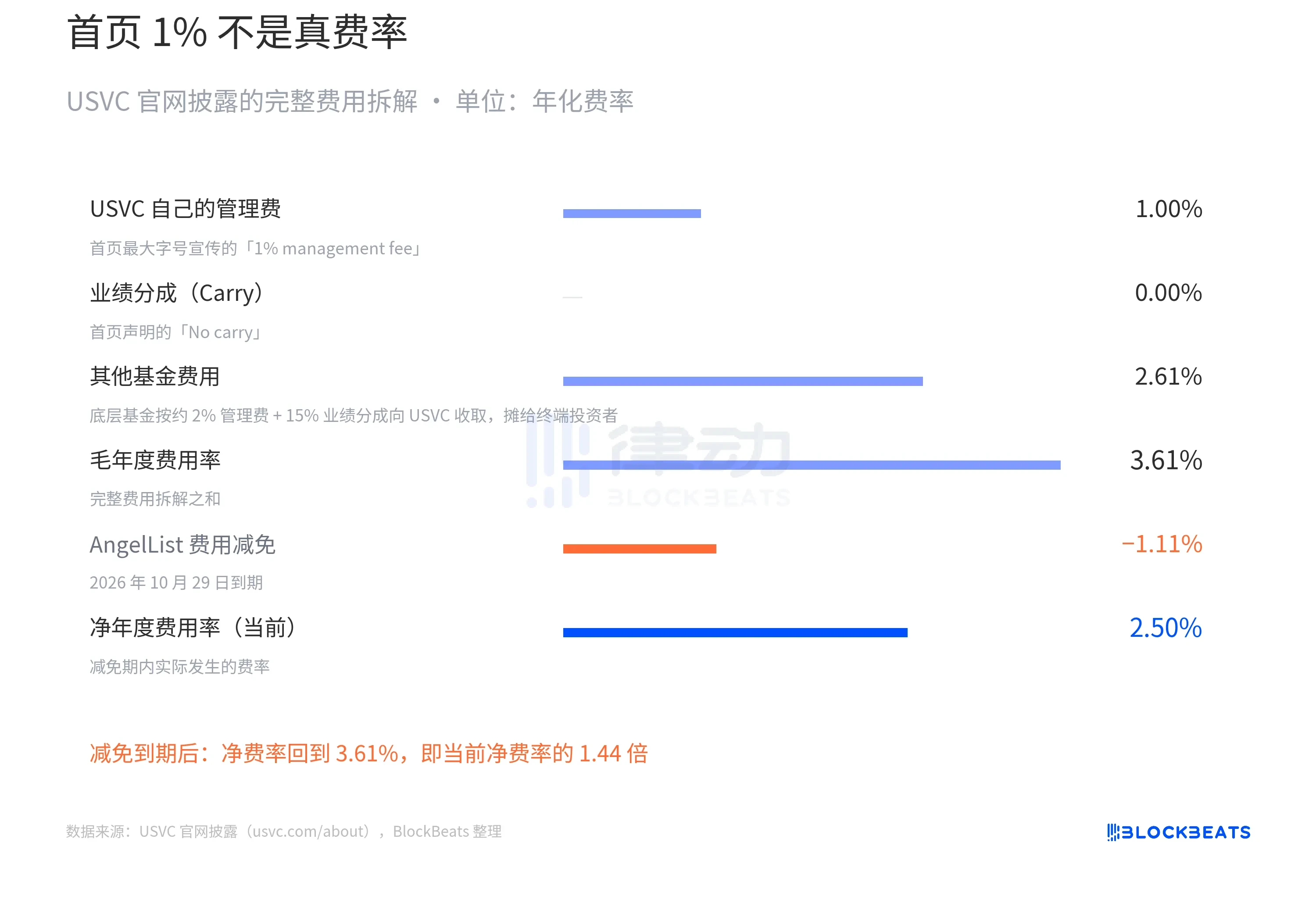

USVC-এর পুরো গল্পের মধ্যে সবচেয়ে বেশি খেয়াল করার বিষয় হল এর ফি কাঠামো।

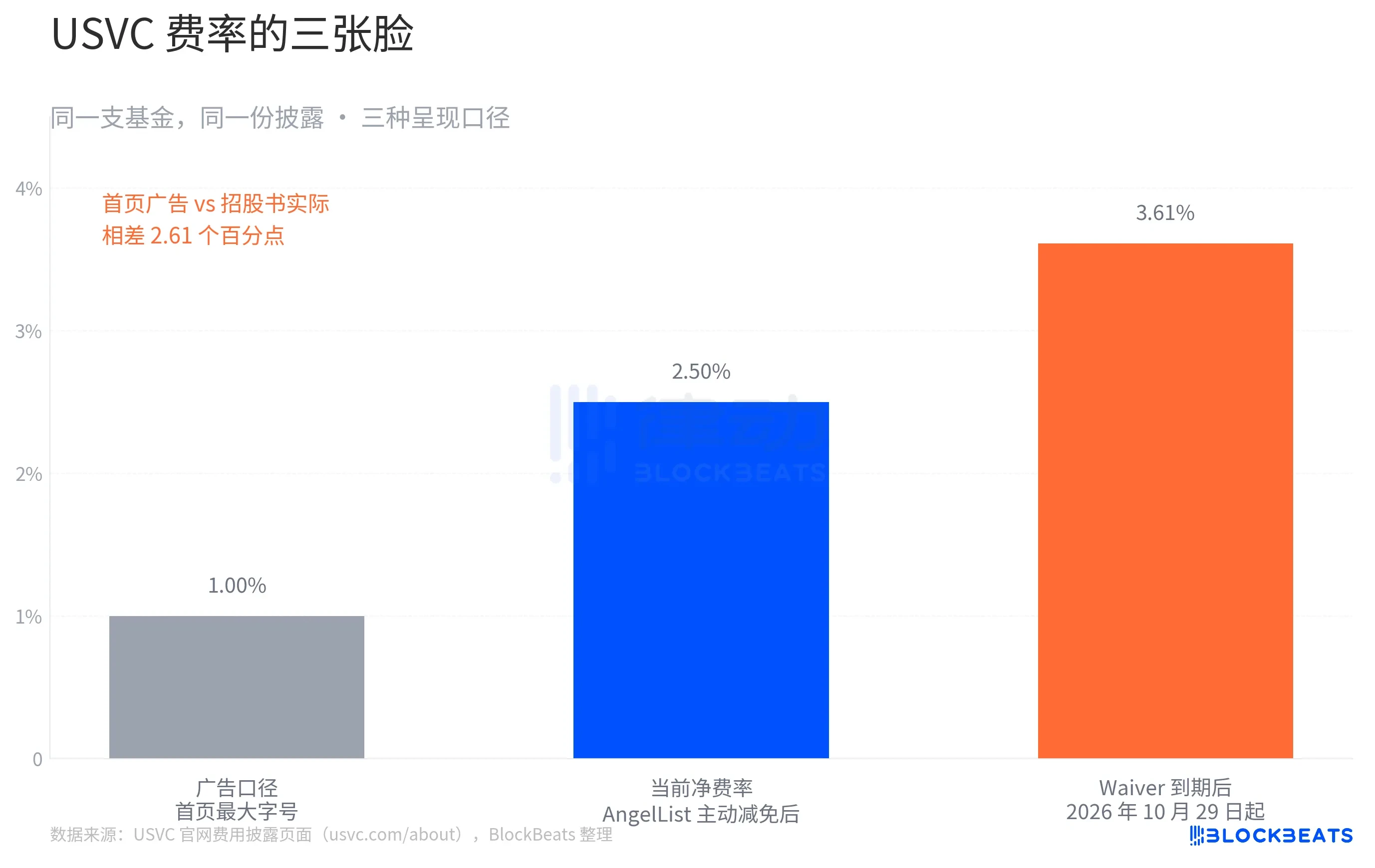

ওয়েবসাইটের হোমপেজের শীর্ষে, USVC সর্ববৃহৎ ফন্টে লেখা রয়েছে: "1% ম্যানেজমেন্ট ফি, কোনও পারফরম্যান্স শেয়ার নেই"। তারপর প্রচলিত VC-এর 2% ম্যানেজমেন্ট ফির সাথে তুলনা করা হয়।

এটি USVC-এর বিজ্ঞাপনের চেহারা। একই পৃষ্ঠার নিচের ফি বিবরণীতে ফিরে যান, গল্পটি বদলে যায়। USVC-এর প্রকাশিত সম্পূর্ণ ফি বিভাজন এরকম:

"অন্যান্য ফান্ড খরচ 2.61%" কী? এটি USVC-এর আগে উল্লিখিত তিনটি পথের প্রথমটি, যেখানে টাকা অন্যান্য নবাগত ফান্ড ম্যানেজারদের দিয়ে বিনিয়োগ করা হয়, যারা নিজেরাই USVC-এর কাছ থেকে 2% ম্যানেজমেন্ট ফি এবং 20% পারফরম্যান্স শেয়ার নেয়। এই খরচগুলি USVC-এর জন্য LP হিসাবে বহন করতে হয়, এবং শেষপর্যন্ত এটি চূড়ান্ত বিনিয়োগকারীদের মধ্যে বণ্টন করা হয়।

সুতরাং USVC-এর পরিষ্কার ফি আসলে 2.50% হওয়া উচিত। এটি চূড়ান্ত রূপও নয়। অফিসিয়াল ওয়েবসাইটে একটি গুরুত্বপূর্ণ শর্ত রয়েছে: AngelList কিছু ফি ছাড় দিয়েছে এবং কিছু পরিচালনা ব্যয় বহন করেছে, যা 2026 সালের 29 অক্টোবর পর্যন্ত কমপক্ষে চলবে, কিন্তু ছাড় শেষ হওয়ার সাথে সাথে ফি সরাসরি 3.61% হয়ে যাবে।

ধরুন USVC-এর অধীনস্থ পোর্টফোলিওর বার্ষিক মোট আয় 12%, যা গত দশকের শীর্ষ ভেঞ্চার ক্যাপিটাল ফার্মগুলির মধ্যকার মধ্যক পর্যায়ের সমান। Waiver সময়কালে, পরিষ্কার ফি 2.50%, বিনিয়োগকারীদের পরিষ্কার আয় প্রায় 9.5%, Waiver শেষ হওয়ার পরে পরিষ্কার ফি ফিরে আসে 3.61% এবং বিনিয়োগকারীদের পরিষ্কার আয় প্রায় 8.4%।

10 বছরের চক্রবৃদ্ধি সুদে, 10,000 ডলার যথাক্রমে 24,800 ডলার এবং 22,400 ডলারে পরিণত হয়। 2,400 ডলারের পার্থক্য, যা প্রাথমিক মূলধনের 24% এর সমান।

এটি একটি মিথ্যা গল্প নয়। সমস্ত সংখ্যা পরিষ্কারভাবে USVC-এর অফিসিয়াল ওয়েবসাইটের কমপ্লায়েন্স ডিসক্লোজার পেজে লেখা আছে। তবে একটি “ফাইন্যানশিয়াল ইকুয়িটি”-কে কেন্দ্র করে চলা ফান্ডের জন্য, এই ব্যবধানটি উল্লেখযোগ্য।

পটভূমিতে, এটি কি সত্যিই 'সকলের জন্য বিনিয়োগ' হয়ে উঠেছে?

সিলিকন ভ্যালির পণ্য বৃত্তের একজন পরিচিত বিশ্লেষক আকাশ গুপ্ত সরাসরি USVC-এর SEC-এর কাছে জমা দেওয়া ফাইলগুলি পরীক্ষা করেন। তিনি দেখেন যে 31 ডিসেম্বর, 2025-এর পর্যন্ত USVC ফান্ডের মোট আকার মাত্র 8.3 মিলিয়ন ডলার। এই 8.3 মিলিয়ন ডলারের মধ্যে 56% (প্রায় 4.65 মিলিয়ন ডলার) 3.66% রিটার্নযুক্ত একটি সরকারি মুদ্রা বাজার ফান্ডে বসে আছে।

এই সংখ্যাগুলি ওয়েবসাইটের হোমপেজে উল্লিখিত সাতটি স্টার কোম্পানির সাথে স্পষ্ট পার্থক্য তৈরি করে। আপনি OpenAI, Anthropic, xAI, SpaceX দেখছেন, এবং আপনি মনে করতে পারেন যে আপনার 500 ডলার এই কোম্পানিগুলিতে প্রায় একই অনুপাতে বিনিয়োগ হবে। কিন্তু বাস্তবতা হলো, SEC-এর পরিভাষায় ফান্ডটির মোট আকার 1000 ডলারেরও কম, এবং এর অর্ধেকেরও বেশি অংশ স্বল্পমেয়াদী ট্রেজারি বন্ড।

এটি অবশ্যই যুক্তিসঙ্গত ব্যাখ্যা পায়, ফান্ডটি শুধুমাত্র প্রতিষ্ঠিত হয়েছে, নগদ বিনিয়োগের জন্য সময় লাগে, অঙ্কুর পরে টুইটেও উল্লেখ করেছেন যে “পাইপলাইনে আরও কিছু সম্ভাবনাময় নতুন প্রকল্প রয়েছে।”

একটি সম্প্রদায়ের মতামত অনুযায়ী, USVC-কে নাভালের নতুন "লিকুইডিটি এক্সিট আর্ট" হিসাবে সমালোচনা করা হচ্ছে, যেখানে USVC-কে প্রবেশাধিকার নয়, বরং ইতিমধ্যেই বৃদ্ধি পাওয়া পজিশনগুলি বণ্টনের একটি পদ্ধতি হিসাবে দেখা হচ্ছে।

গত দশকে, বেসরকারি মূল্যায়নগুলি প্রধান বৃদ্ধি সম্পন্ন করেছে, OpenAI তিন বছরে 86 বিলিয়ন থেকে 500 বিলিয়নে উঠেছে, xAI 18 মাসে 24 বিলিয়ন থেকে 2000 বিলিয়নের বেশি হয়েছে। একইসাথে, পাবলিক মার্কেটেও কিছু উদাহরণ রয়েছে যা ইঙ্গিত করছে যে বেসরকারি মূল্যায়নগুলি অতিমূল্যায়িত হতে পারে—Figma লিস্টিংয়ের দুই সপ্তাহের মধ্যেই তার বেসরকারি মূল্যায়নের 50% নিচে নেমে আসে, Klarna 460 বিলিয়ন বেসরকারি মূল্যায়ন থেকে লিস্টিংয়ের সময় 67 বিলিয়নে নামে। এই প্রেক্ষাপটে, পোজিশনগুলি সাধারণ ব্যবহারকারীদের কাছে বিক্রি করা আসলে 'বণ্টন'এর মতো।

সাধারণ বাজার পরিস্থিতিতে ত্রৈমাসিক রিডিমপশনের 5% সীমা বন্ধুত্বপূর্ণ মনে হয়। কিন্তু ধরুন 2027 সালে বাজারে একটি বড় সংকোচন ঘটে, USVC-এর অধীনস্থ প্রাইভেট কোম্পানিগুলির মূল্যায়ন কমে যায়, এবং সেকেন্ডারি শেয়ার ট্রেডিং সংকুচিত হয়। এই পরিস্থিতিতে, বোর্ডের যুক্তিসঙ্গত পছন্দ হবে এই ত্রৈমাসিকে রিডিমপশন করা নয়, বরং অধীনস্থ সম্পদগুলি কমদামে বিক্রি করে রিডিমপশনের প্রয়োজনীয়তা পূরণ করা।

সিলিকন ভ্যালির ডেভেলপার এবং বিনিয়োগকারী কেন এজিমা সরাসরি মন্তব্য করেছেন যে, USVC একটি ফান্ড যার জন্য সীমিত সুযোগের জানালা রয়েছে, এবং এই জানালার দৈর্ঘ্য নভালের বিনিয়োগ কমিটির চেয়ারম্যান হিসেবে কতক্ষণ থাকার উপর নির্ভর করে।

গত শতাব্দীর আর্থিক ইতিহাসে “ডেমোক্রাটাইজেশন” শব্দটি একাধিকবার উঠে এসেছে। একটি পুনরাবৃত্ত প্রশ্ন হলো, “ডেমোক্রাটাইজড হয়েছে কি সুযোগ, নাকি ঝুঁকি?”। কিন্তু এবারের প্রশ্নটি হতে পারে, “আপনি কি একটি ফান্ড কিনছেন, নাকি নাভালের সেই বছরগুলোর মনোযোগ?”