প্রস্তাবনা: যখন মাইকেল সেলো এসটিআরসি এর মতো টুলসের মাধ্যমে কোম্পানির বিটকয়েনের প্রতি প্রভাবকে বাড়িয়ে তুলছেন, তখন একটি দৃঢ়ভাবে কার্যকরী আর্থিক কাঠামোও একসাথে লাভাংশের চাপ এবং সম্ভাব্য ঝুঁকি বৃদ্ধি করছে। সংক্ষিপ্ত সময়ের জন্য, এটি ফান্ড প্রবাহ এবং মূল্যবৃদ্ধির দিকে নিয়ে যায়; কিন্তু যদি বাজারের দিক পরিবর্তন হয়, তবে নিরন্তর ফান্ডিংয়ের উপর নির্ভরশীল এই কাঠামোটি দ্রুতই নিজেই কোম্পানিকে আঘাত করতে পারে। এই প্রবন্ধটি এই কাঠামোকে কেন্দ্র করে, এবং চরম পরিস্থিতিতে এটির কার্যকারিতা এবং সম্ভাব্য শৃঙ্খলাবদ্ধ প্রতিক্রিয়াগুলির সীমা বুঝতে চেষ্টা করছে।

নিম্নলিখিত মূল পাঠ:

STRC এর মাধ্যমে, সেলেয়র একটি 'ফ্র্যাঙ্কেনস্টাইনের মনস্টার' তৈরি করেছেন।

ভিক্টর ফ্রাঙ্কেনস্টাইন তার অহংকারের কারণে এই রাক্ষসটিকে তৈরি করেছিলেন—তিনি বিশ্বাস করতেন যে তিনি ঈশ্বরের ভূমিকা পালন করতে পারবেন এবং মৃত্যুকে চ্যালেঞ্জ করতে পারবেন। কিন্তু এই রাক্ষসটি তার পরিবার এবং বন্ধুদের ধ্বংস করার পর, শেষপর্যন্ত নিজেকেও ধ্বংসের দিকে টানে।

STRC-এর মাধ্যমে, সেলের একটি "আদর্শিক" BTC হুক টুল ডিজাইন করেছেন, যার মাধ্যমে সাধারণ বিনিয়োগকারীরা একপ্রকার "ঝুঁকিহীন সুদের হার"-এর মতোভাবে বিটকয়েনের অতিরিক্ত রিটার্ন অর্জন করতে পারবে। এই আর্থিক প্রকৌশলের ক্ষমতাই তাকে অতিমাত্রায় উচ্চ শার্প অনুপাত এবং মাত্র 1% দোলনে 11.5% রিটার্ন অর্জনের দাবি করতে সক্ষম করেছে—কিন্তু শেষপর্যন্ত, এই পদ্ধতিটিই MSTR-কে ধ্বংস করে ফেলতে পারে।

নোট: নিম্নলিখিত বিশ্লেষণটি একটি পূর্বশর্তের উপর ভিত্তি করে—BTC পার্শ্ব চলন বা অবনমন করছে। যদি BTC স্ট্র্যাটেজির অন্তর্নিহিত 20–25% এর বেশি জটিল বৃদ্ধি অর্জন করে, তাহলে এর মধ্যে অনেকগুলি ধারণা আর প্রযোজ্য হবে না (কিন্তু সবগুলোই বাতিল হবে না)।

গত দুই সপ্তাহের মধ্যেই STRC-এ প্রায় 35 বিলিয়ন ডলারের ফান্ড প্রবাহ ঘটেছে এবং মোট প্রকাশিত আকার 85 বিলিয়ন ডলারে পৌঁছেছে। স্ট্র্যাটেজির অন্যান্য প্রাধান্য সরঞ্জামগুলি যোগ করলে, বর্তমানে বাইরে বিদ্যমান আকার প্রায় 135 বিলিয়ন ডলার (এখানে রূপান্তরযোগ্য বন্ডগুলি অন্তর্ভুক্ত করা হয়নি)। এই ফান্ডিংয়ের একটি অংশ সংশ্লিষ্ট পরিমাণে BTC ক্রয়কে সমর্থন করছে, এবং সম্ভবত গত সপ্তাহে 78,000 ডলারের দামের উচ্চতা পৌঁছানোর প্রধান কারণও; তবে, এগুলি প্রতি বছর প্রায় 4 বিলিয়ন ডলারের ডিভিডেন্ড দায়ও তৈরি করেছে।

আগে, সেলেয়ার প্রায় 2.25 বিলিয়ন ডলারের ডিভিডেন্ড রিজার্ভ রাখেন। এই চালানের আগে, এই রিজার্ভটি প্রায় 25 মাসের জন্য ডিভিডেন্ড প্রদানের জন্য যথেষ্ট ছিল। কিন্তু শুধুমাত্র গত দুই সপ্তাহের নতুন জারির কারণে, এই কভারেজ পিরিয়ডটি কমে হয়েছে 18 মাসে। 25 মাসের মাত্রা পুনরায় পৌঁছাতে, তাকে ATM (মার্কেট প্রাইসে অতিরিক্ত জারি) এর মাধ্যমে প্রায় 5 বিলিয়ন ডলার আবার ফান্ডিং করতে হবে।

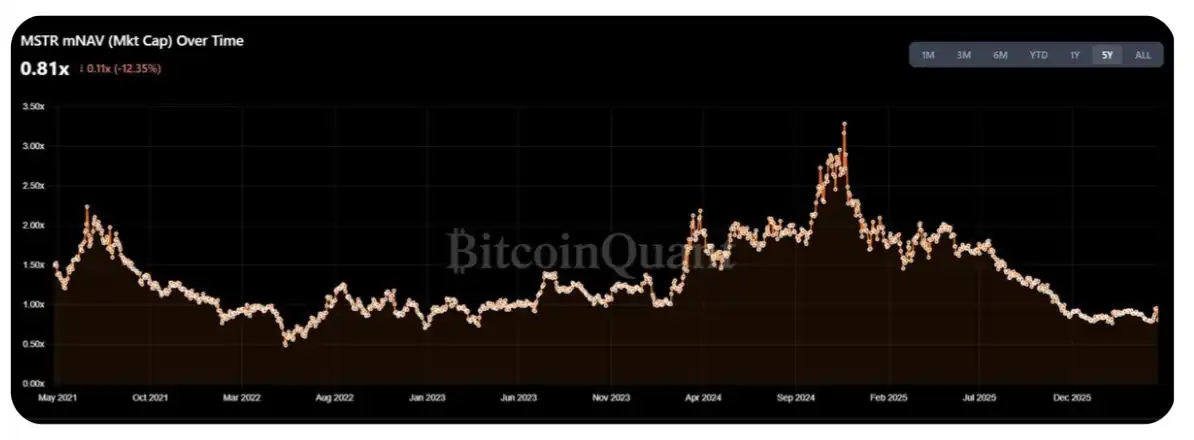

বর্তমানে, এমএসটিআর-এর এমএনএভি বছরের উচ্চতম পর্যায়ের 1.25–1.30 গুণে ফিরে এসেছে, যা ক্রিপ্টো সম্প্রদায়কে (সিটি) এই সপ্তাহে বড় পরিমাণে বিটকয়েন ক্রয়ের আহ্বান জানাতে উদ্বুদ্ধ করেছে। কিন্তু সমস্যা হলো, আমি মনে করি এই সপ্তাহের নতুন জারির প্রায় 50–70% বিটকয়েন ক্রয়ের জন্য নয়, বরং ডিভিডেন্ড রিজার্ভ পূরণের জন্য ব্যবহৃত হবে।

এটি আরও ভাবনার বিষয় যে STRC-এর পারফরম্যান্স কীভাবে হবে একটি "এক্সট্রিম সিনারিও" এ। বর্তমানে MSTR-এর মার্কেট ক্যাপ প্রায় 550–600 বিলিয়ন ডলার। তাহলে বাস্তব প্রশ্নটি হল: Saylor কতটা বড় STRC জারি করতে পারবেন, যতক্ষণ না ডিভিডেন্ড বোঝা mNAV-এর উপর গুরুতর চাপ সৃষ্টি করে?

একটি সাধারণ অনুমান হল: বার্ষিক প্রকাশ আকার MSTR-এর দৈনিক ব্যাপার (ADV) এর 1–2% এর মধ্যে রাখা যেতে পারে। বর্তমানে প্রতিদিন প্রায় 20–30 বিলিয়ন ডলারের ব্যাপার এবং বছরে 252 ট্রেডিং দিনের ভিত্তিতে, এটি প্রায় 50–150 বিলিয়ন ডলারের প্রকাশ সুযোগের সমতুল্য—যা বর্তমান বার্ষিক লভ্যাংশ/কুপন ব্যয়ের 3–10 গুণ।

কিন্তু আমি এটিকে একটি সাধারণ স্তর হিসাবে নয়, বরং একটি "উচ্চতম সীমা" হিসাবে বিবেচনা করতে পছন্দ করি। বাস্তবে, শুধুমাত্র সাধারণ শেয়ারধারকদের জন্য, এই লেনদেনের গঠনগত খরচ শুরু হয়েছে: STRC-এর সাফল্য বর্তমানে MSTR-এর mNAV-কে চাপ দিচ্ছে—যেখানে 2023 সাল থেকে এই সূচকটি 1.5 গুণের কাছাকাছি ছিল (অবশ্যই, বিপরীতভাবে যুক্তি দেওয়া যায় যে বর্তমান পরিস্থিতি 2022 সালের মধ্যভাগের কাছাকাছি)।

প্রত্যক্ষভাবে, সাধারণ শেয়ারধারকদের জন্য, যে সমস্ত আয় তাদের নিজস্ব উপরের লাভে রূপান্তরিত হয় না, সেগুলির সমর্থন করা অযৌক্তিক মনে হতে পারে—ব্যাপকভাবে নিয়মিত প্রকাশের ক্ষেত্রে, প্রতি শেয়ারের জন্য BTC ধারণের পরিমাণে কোনও প্রায়োগিক বৃদ্ধি হয়নি (অবশ্যই, এটি প্রধানত Strategy-এর নিজস্ব আকার খুবই বড় হওয়ার কারণে)।

তবে, DAT-এর শেয়ারহোল্ডাররা নিজেদের একটি বেশ বিশেষ গোষ্ঠী, আমি কল্পনা করতে পারি যে তারা এই চাপটি বহন করতে পারবে, অন্তত আগামী বছরের জন্য এই দৃষ্টিভঙ্গির দিকে যাবে না।

এছাড়াও, উপরের বিশ্লেষণটি একটি গুরুত্বপূর্ণ পূর্বধারণাকে অন্তর্ভুক্ত করে: যে ভবিষ্যতের জন্য পরিকল্পিত সময়ের মধ্যে MSTR-এর mNAV 1x-এর বেশি থাকবে। যদি এটি 1x-এর নিচে নেমে যায়, তাহলে সরাসরি শেয়ার প্রকাশের তুলনায় Saylor-এর BTC বিক্রয় শেয়ারহোল্ডারদের জন্য কম বিক্ষিপ্তকারী হবে। এটি সরবরাহের দরজা খুলে দেবে এবং বাজারকে “নিচের দিকে যাওয়া DAT-এর প্রতিফলনমূলক নিয়ন্ত্রণ”-এর পর্যায়ে নিয়ে যাবে—যা আমি গতবছরই আলোচনা করেছিলাম (মূল পোস্টটি দেখুন)।

এই লজিক চেইনটির সংক্ষিপ্ত সারাংশ:

STRC নিরন্তর বিস্তার ঘটাচ্ছে;

আকার বৃদ্ধির সাথে সাথে, সেলেয়ারকে বাড়তি লাভাংশ প্রদান করতে হচ্ছে;

এমএসটিআর-এর ক্রেতারা ধীরে ধীরে বুঝতে শুরু করেছেন যে তারা যে শেয়ারগুলি কিনেছেন, সেগুলি আসলে বিভাজনের জন্য অর্থ ব্যবহার করছে, বিটকয়েন ক্রয়ের জন্য নয়;

ক্রেতা বুঝতে পারলেন যে এটি তাঁর প্রাথমিক প্রত্যাশিত ট্রেডিং স্ট্রাকচার নয়, এবং বেরিয়ে আসা শুরু করলেন;

যখন নতুন ক্রেতার চাহিদা অনুপস্থিত থাকে, তখন mNAV 1 গুণের নিচে নেমে যায়;

mNAV < 1 গুণ → সেলেয়ারকে স্টক জারি করার পরিবর্তে BTC বিক্রি করতে হবে;

বাজার হতাশার অবস্থায় প্রবেশ করেছে।

আমার মতে, STRC-এর সর্বাধিক সরবরাহ আকার নির্ণয়ের সঠিক উপায় হলো একটি “মোড়” খুঁজে পাওয়া: যেখানে নতুন জারির কারণে লাভবন্টনের বোঝা, প্রতি বিটকয়েনের বৃদ্ধির প্রান্তিক লাভকে ছাড়িয়ে যায়। একটি আপেক্ষিকভাবে কাঁচা অনুমান অনুযায়ী, এই মোড়টি প্রতি বছর 30–40 বিলিয়ন ডলারের লাভবন্টন ব্যয়ের সমান, যা প্রায় 100–200 বিলিয়ন ডলারের STRC পুনরায় জারির সমতুল্য। বর্তমান গতিতে, এটি 6 মাসের মধ্যেই অর্জন করা যেতে পারে।

অবশ্যই, সেলেয়রের কাছে এখনও কিছু করার জায়গা আছে। ডিভিডেন্ড রিজার্ভ প্রকৃতপক্ষে দাম এবং বাজার আত্মবিশ্বাসকে স্থিতিশীল রাখতে সহায়তা করে, কিন্তু যদি দোলনা বা অবনমনের প্রবণতা চলতে থাকে, তবে ধারকদের বাস্তবে একটি “গরম আলু” খেলা খেলছে। যখন ডিভিডেন্ড রিজার্ভে মাত্র 6 থেকে 9 মাসের জন্য পর্যাপ্ত অর্থ থাকবে, তখন যুক্তিসঙ্গত পছন্দ হতে পারে: Saylor-এর ডিভিডেন্ড স্থগিতকরণ (যা তার আরেকটি বিকল্প) এর নিচের ঝুঁকি নেওয়ার পরিবর্তে 90–95 এর মধ্যে দামে আগেই বাইরে হয়ে যাওয়া।

STRC-এর লাভাংশ যদিও "সঞ্চিত" ধরনের, কিন্তু চরম পরিস্থিতিতে, আমি মনে করি সেলেয়ার বড় পরিমাণে BTC বিক্রি করার পরিবর্তে "প্রাধান্য শেয়ারের ক্রেডিটকে সম্পূর্ণভাবে ত্যাগ" করার সিদ্ধান্ত নেবেন। মূলত, তিনি এই গাণিতিক সমস্যার সম্মুখীন: "যদি আমি প্রাধান্য শেয়ারের দায়বদ্ধতা পূরণ করি এবং ভবিষ্যতের ইস্যু স্থানটি ত্যাগ করি, আমি আরও কতটা BTC কিনতে পারি" - "প্রাধান্য শেয়ার বজায় রাখতে বাধ্য হয়ে বিক্রি করতে হবে এমন BTC-এর পরিমাণ" = ফলাফল

যদি ফলাফল ধনাত্মক হয়, তবে BTC বিক্রি করুন; অন্যথায়, প্রাধান্য শেয়ারধারকদের "বলিদান" দিন

এই বিচারের বিরুদ্ধে প্রধান যুক্তি হল: যদি এই গণনাটি করার পর্যায়ে পৌঁছানো যায়, তবে বাজারটি ইতিমধ্যেই দিক পরিবর্তন করেছে এবং MSTR-এর mNAV প্রায় নিশ্চিতভাবে 1x-এর নিচে চলে যাবে।

পড়ার জন্য ধন্যবাদ, যদিও শুরুটা কিছুটা 'আকর্ষণীয়' ছিল। যেকোনো ভিন্নমত বা সমালোচনা স্বাগতম। (@TraderBot888 কে ধন্যবাদ, যিনি এই ধারণাটি নিয়ে আমার সাথে প্রথমে আলোচনা করেছিলেন।)

[মূল লিঙ্ক]

সূত্র: লুড়েন্গ ব্লকবিটস