বিটওয়াইজ যখন 2026 এর পূর্বাভাস প্রকাশ করে, তখন এর মধ্যে একটি সিদ্ধান্ত তাৎক্ষণিকভাবে বিতর্ক সৃষ্টি করে: কয়েনবেস, মাইক্রোস্ট্র্যাটেজি এবং এমন কিছু ক্রিপ্টো নেটিভ স্টক এবং মাইনিং কোম্পানি যেগুলো বাজারে রয়েছে, তাদের পারদর্শিতা প্রতিষ্ঠিত নাস্ডাক টেক স্টকের চেয়ে বেশি হতে পারে। এর কারণটি সরল এবং স্পষ্ট কিন্তু বিতর্কিত। বিটওয়াইজ মনে করে যে এই কোম্পানিগুলো সাধারণ টেক কোম্পানিগুলোর �

এগুলোর মধ্যে, মাইক্রোস্ট্র্যাটেজি সবচেয়ে বেশি বিভক্ত উদাহরণ। ব্যক্তিগত আলোচনায়, এটি প্রায়শই একটি টাইম বম্ব হিসাবে বর্ণিত হয় - একটি অতিরিক্ত লিভারেজযুক্ত বিটকয়েন বিকল্প, যা দীর্ঘ সময়ের জন্য দাম নীচে থাকলে অবশ্যই ভেঙে পড়বে। তবে এই সাধারণ সন্দেহটি ঠিক এই কারণে এই ক্ষেত্রটি আকর্ষক করে তুলেছে। ঐতিহাসিক অভিজ্ঞতা থেকে আমরা জানি যে অতিরিক্ত ফলন প্রায়শই সম্মতি থেকে আসে না, বরং এটি সবচেয়ে বেশি মত

মাইক্রোস্ট্র্যাটেজি সিস্টেমের দুর্বলতা না অর্থনৈতিক জটিলতা নির্ধারণ করার আগে, পৃষ্ঠপট তুলনার বাইরে যেতে এবং তাদের কৌশলের প্রকৃত কার্যপ্রণ

মাইক্রোস্ট্র্যাটেজি বিটকয়েন লিভারেজ হ

প্রথম দৃষ্টিতে এই সমালোচনা যৌক্তিক মনে হতে পারে। মাইক্রোস্ট্র্যাটেজি ক্রয়ের জন্য বিটকয়েনে ঋণ নিয়েছে এবং যদি দাম গড় ক্রয় মূল্যের তুলনায় কমে যায় তবে এটি নীচের দিকে ঝুঁকির মুখোমুখি হবে। �

তবে, এই ফ্রেমওয়ার্কটি সংক্রমণমূলকভাবে প্রত্যয়িত করে যে সংস্থাগুলো সংকুচিত লিভারেজ মডেল অনুসরণ করে - দীর্ঘ সময়ের ঋণ, উচ্চ সুদের হার এবং বাধ্যতামূলক ত

এই কোম্পানি তার বিটকয়েন ক্রয়ের জন্য মূলত কনভার্টিবল বন্ড এবং সুবিধাজনক অবিশ্বাসযোগ্য বন্ড দ্বারা অর্থায়ন করে। এই বন্ডগুলির অধিকাংশ শূন্য বা খুব কম সুদের হার সহ এবং 2027 থেকে 2032 সালের মধ্যে মেয়াদ উত্তীর্ণ হবে। সবচেয়ে গুরুত্বপূর্ণ বিষয় হল এই বন্ডগুলির কোনও মার্জিন ক্যাল বা মূল্য ভিত্তিক বাধ্যতামূলক তরলীকরণ মেকানিজম নেই। কোম্পানিটি যদি ন্যূনতম সুদ পর

এই পার্থক্য খুবই গুরুত্বপূর্ণ। বাধ্যতামূলক তরলীকরণের ঝুঁকি সম্পন্ন লিভারেজ এবং সময় এবং অপশনের চারপ

মাইক্রোস্ট্র্যাটেজি নগদ প্রবাহ দী

একটি আরও সাধারণ ভুল ধারণা হল যে MicroStrategy তার ব্যবসায়িক কার্যক্রম থেকে পিছনে হটে গেছে এবং এখন বিটকয়েনের মূল্য বৃদ্ধির উপর সম্পূর্ণ নির্ভর করছে। কিন্ত

এর কোর বিশ্লেষণ এবং সফটওয়্যার বিভাগ প্রতি প্রান্তে প্রায় 120 মিলিয়ন ডলার আয় করে, যা সুদ ব্যয় পরিশোধে সহায়তা করে। যদিও এই ব্যবসা কোম্পানির মোট বাজার মূল্যের একটি ছোট অংশ গঠন করে, ক্রেডিটের দিক থেকে এটি খুবই গুরুত্বপূর্ণ ভূমিকা পালন করে। এটি দীর্ঘ সময়ের বাজারের চাপের সময় মূলধন গঠন বজায় রাখতে প্র

সময় হলো দ্বিতীয় গঠনমূলক সুবিধা। কারণ বাকি দায় আরও কয়েক বছর পর্যন্ত চলবে, মাইক্রোস্ট্র্যাটেজি স্টকের মূল্য তাৎক্ষণিকভাবে বৃদ্ধি করার প্রয়োজন বোধ করে না। শুধুমাত্র বিটকয়েনের মূল্য তাদের গড় মূল্যের চেয়ে অনেক �

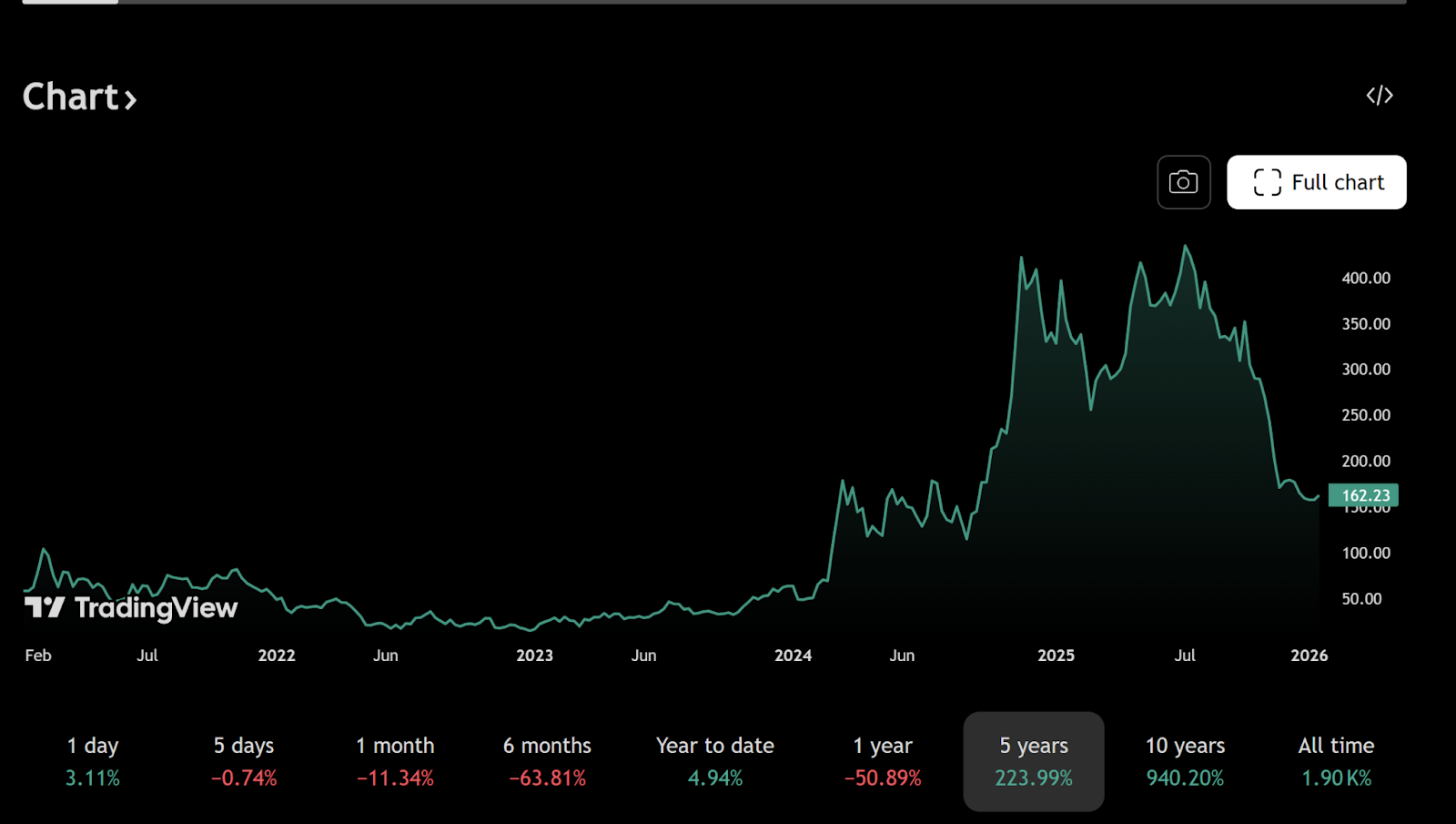

2025 ডিসেম্বর 31 অবধি, মাইক্রোস্ট্র্যাটেজি 672,500 বিটকয়েন সংগ্রহ করেছে, যার গড় ক্রয় মূল্য প্রায় 74,997 ডলার। এই সংখ্যাটি প্রায়শই নেগেটিভ যুক্তির ভিত্তি হিসাবে ব্যবহৃত হয়, কিন্তু শুধুমাত্র স্পট মূল্যের দিকে নজর দেওয়া কোম্পানির দায়বোঝার মধ্যে অসমমূল্য ফলাফল অবহেলা করে।

মাইক্রোস্ট্র্যাটেজির পরিবর্তনশীল বন্ডগুলো বিটকয়েনের অসমমূল

পরিবর্তনশীল বন্ডগুলি একটি প্রায়শই ভুলভাবে বোঝা পরিশোধ কাঠামো প্রবর্তন করে। যদি মাইক্রোস্ট্র্যাটেজির শেয়ারের দাম বৃদ্ধি পায় - যা সাধারণত বিটকয়েনের দাম বৃদ্ধির কারণে হয় - তবে বন্ড ধারকরা ম�

উদাহরণ হিসাবে, 2025 এর কিছু শেয়ার কনভার্টিবল বন্ড 2030 এ মেয়াদ উত্তীর্ণ হবে এবং তাদের কনভার্ট মূল্য প্রতি শেয়ার 433 ডলার যা বর্তমান মূল্য 155 ডলারের চেয়ে অনেক বেশি। বর্তমান মূল্য বিবেচনায় কনভার্ট করা যৌক্তিক নয়, তাই কোম্পানিগুলো শুধুমাত্র সর্বনিম্ন সুদ প্রদান �

যদি বিটকয়েন বড় পরিমাণে বাড়ে তবে স্টকের মূল্য বৃদ্ধি পাবে এবং কিছু ঋণ পরিবর্তনের মাধ্যমে প্রभাবশালীভাবে বাতিল হবে। যদি বিটকয়েনের মূল্য স্থির থাকে কিন্তু ভেঙে না পড়ে তবে মাইক্রোস্ট্র্যাটেজি চালু থাকতে পারে এবং প্রকৃত সুদের পরিমাণ খুব কম হবে। শুধুমাত্র যখন বিটকয়েনের মূল্য 30,000 ডলারের কাছাকাছি হবে এবং 2020 এর দশকের শেষ পর্যন্ত স্থায়ী হবে তখন বাধ্যতামূলক লিভারেজ কমানো একট

এটি সম্ভব হতে পারে, কিন্তু অনেক অসতর্ক মন্তব্যের চেয়ে অনেক বেশি তীব্র।

মাইক্রোস্ট্র্যাটেজি বিটকয়েন নীতি হল �

গভীরতর দিক থেকে, মাইক্রোস্ট্র্যাটেজি শুধুমাত্র বিটকয়েনের মূল্যের উপর নিবেদন করছে না। এটি বিশ্ব মুদ্রা ব্যবস্থার ভবিষ্যৎ, বিশেষ করে ডলারের দীর

21 মিলিয়ন সীমিত সরবরাহযুক্ত বিটকয়েন হল এই লেনদেনের একটি হেজিং সম্পত্তি। কোম্পানিটি আসলে দীর্ঘমেয়াদী, নিম্ন সুদের ডলার বন্ড প্রকাশ করে করে কার্যকরভাবে কার্যকরী মুদ্রা বিক্রয় করে। যদি মুদ্রা সম্প্রসারণ চলতে থাকে এবং মুদ্রাস্ফীতি বজায় থাকে তবে তাদের দায়বদ্ধতার প্রকৃত মূল্য সময়ের সাথে সাথে �

এটাই হল কারণটি যে মাইক্রোস্ট্র্যাটেজিকে সাহসী লিভারেজ ট্রেডারের সাথে তুলনা করা অর্থহীন। এই নীতি দীর্ঘমেয়াদী ম্যাক্রো বিনিয়োগের মতো, যা সংক্ষিপ্ত সময়ের স্পেকুলেশনের চেয়ে বেশি। এমন একটি পরিবেশে যেখানে ঋণ মুদ্রাস্ফীতির মাধ্যমে এড়ানো যেতে পারে, সেখানে অব

সংক্ষেপে, যদি ভবিষ্যতের ডলারের মূল্য বর্তমান ডলারের মূল্যের তুলনায় কম হয়, তাহলে সময়ের সাথে সাথে নামমাত্র ঋণ পরিশোধ করা সহজ হয়ে যায়। ঋণের মেয়াদ যত দীর্ঘ এবং সুদের হার যত কম, এই প্রভ

মাইক্রোস্ট্র্যাটেজির বিটকয়েন লিভারেজ স্ট্র্যাটেজি কেন ছোট বিনিয়োগকার

ব্যক্তিগত বিনিয়োগকারীরা সাধারণত ব্যক্তিগত অর্থ পরিচালনার দৃষ্টিকোণ থেকে লিভারেজ বা সুদের হার বিশ্লেষণ করেন। ঋণ পরিশোধ করা আবশ্যিক এবং ক্ষতি দ্রুত প্রকাশ পায় এবং লিভারেজ নিজ

মাইক্রোস্ট্র্যাটেজি পুনরায় অর্থায়ন, ঋণ পুনরায় তারিখ নির্ধারণ, স্টক ইস্যু করা বা দায় পুনর্গঠন করতে পারে, যা ব্যক্তিগতভাবে সম্ভব হয় না। যতক্ষণ না ক্যাপিটাল মার্কেট স্বাচ্ছন্দ্যে চলছে এবং কোম্পানির প্রতিশ্রুতি

এই দৃষ্টিভঙ্গির পার্থক্যই ব্যাখ্যা করে যে কেন মাইকেল সেলারের কৌশল বাইরের মানুষের কাছে প্রায়শই বিপজ্জনক মনে হয়। আসলে, যদি এর মূল ধরে ধরে গ্রহণ করা হয় - দীর্ঘমেয়াদী মুদ্রার হ্রাস এবং বিটকয়েনের স্থায়ী অস্তিত্ব হিসাবে বিশ্বব্যাপী মূল্য সঞ্চয

বিটওয়াইজ, এনক্রিপ্টেড স্টক এবং বিটকয়েন লিভারে

এই দৃষ্টিকোণ থেকে, বিটওয়াইজ (Bitwise) এর এনক্রিপশন মুদ্রা শেয়ারে আশাবাদী হওয়াটা আরও সহজে বোঝা যায়। মাইক্রোস্ট্র্যাটেজি (MicroStrategy) এবং কয়েনবেস (Coinbase) এর মতো কোম্পানিগুলো কেবলমাত্র এনক্রিপশন মুদ্রা প্রকৃতির অ�

যখন ক্রিপ্টো চক্রটি উত্থানের দিকে যায়, তখন তাদের লাভজনকতা, ব্যালেন্স শিট এবং ইকুইটি মূল্যায়ন প্রসার প্রতিষ্ঠানগত প্রযুক্তি কোম্পানিগুলির চেয়ে দ্রুত হতে পারে। এই লিভারেজ ডাউনসাইড ঝুঁকি বাড়িয়ে তোলে, কিন্তু স্পেকুলেটিভ প্রসারের সময় বাজার বেশির

সংক্ষিপ্ত: মাইক্রোস্ট্র্যাটেজি বিটকয়েনের উদ্বেগ বা টাইম বমের চেয়

মাইক্রোস্ট্র্যাটেজি না কিছু নিশ্চিত করে দেয় আর না কোনও অবকাঠামো ভেঙে পড়ার প্রক্রিয়ায়। এটিকে একটি টাইম বম্ব হিসাবে তুলনা করা আসলে সহজ করে তোলে এবং এর মূলধন গঠন এবং রুচি উভয়ই অবহেলা করে। আসলে এটি একটি বড় আকারের, পাবলিক ট্রেড করা বিটকয়েন কল অপশনের মতো যা দীর্ঘমেয়াদী, কম খরচে ঋণ দ্বারা সমর্থিত এবং একটি অপারেটিং কোম্পানি দ্বার

এটি শেষ পর্যন্ত দৃষ্টিভঙ্গি না দুর্ঘটনা হিসাবে পরিচিত হবে তা বিটকয়েনের দীর্ঘমেয়াদী বিকাশের প্রকৃতি এবং পরবর্তী দশকে কার্যকর মুদ্রা ব্যবস্থার প্রতি বিশ্বাসের উপর নির্ভর করবে। তবে স্পষ্ট বিষয় হলো, এটি একটি অপ্রাপ্ত ঝুঁকি নয়, বরং এটি একটি সুষ

অর্থনৈতিক বাজারে, সবচেয়ে অসমমূল্য ফলাফল তৈরি করে ঠিক এই বিতর্কিত, অস্থির গঠনগুলো।

পরামর্শদান

সোনা কেন বাড়ছে: কেন্দ্রীয় ব্যাংক, জরিমানা এবং বিশ্বাস-১

গোল্ড কিউই এর সামনে ছুটে চলছে যেহেতু বিটকয়েন তরলতা-2 এর জন্য অপেক