2026 মার্চে, মাস্টারকার্ড স্টেবলকয়েন পেমেন্ট কোম্পানি BVNK কে সর্বোচ্চ 18 বিলিয়ন ডলারে ক্রয়ের ঘোষণা করে এবং এই লেনদেনটি বছরের শেষের মধ্যে সম্পন্ন হওয়ার প্রত্যাশা করা হচ্ছে।

শুধু আর্থিক ডেটা দেখলে, এই লেনদেনটি সস্তা নয়। BVNK 2025 সালে 30 বিলিয়ন ডলারের স্টেবলকয়েন পেমেন্ট প্রক্রিয়াকরণ করেছে, কিন্তু বার্ষিক আয় মাত্র 40 মিলিয়ন ডলার, এই ভিত্তিতে, মূল্যায়নটি পারম্পরিক আয় গুণক দিয়ে ব্যাখ্যা করা কঠিন।

মাস্টারকার্ড স্পষ্টতই বিএভিএনকের বর্তমান লাভের জন্য আসেনি।

এটি বিনকের নতুন প্রজন্মের পেমেন্ট নেটওয়ার্কে অবস্থান। যখন স্থিতিশীল মুদ্রাগুলি ক্রিপ্টো বাজারের ভিতরে ট্রেডিং টুল হিসাবে ধীরে ধীরে বাস্তব জগতের ক্রস-বর্ডার পেমেন্ট, কর্পোরেট সেটেলমেন্ট এবং গ্লোবাল ফান্ড ম্যানেজমেন্ট সিস্টেমে প্রবেশ করবে, তখন আসলে শুধুমাত্র “কে একটি নতুন স্থিতিশীল মুদ্রা জারি করতে পারে” নয়, বরং “কে ফিয়াট অ্যাকাউন্ট, পেমেন্ট প্রদানকারী, বিক্রেতাদের চাহিদা এবং চেইন-অপারেশন ট্র্যাকগুলিকে প্রকৃতপক্ষে সংযুক্ত করতে পারে” তা আসলেই দুর্লভ।

যে ব্যক্তি এই সংযোগ সেতুটি নিয়ন্ত্রণ করে, সে পুরানো পেমেন্ট নেটওয়ার্ক থেকে নতুন পেমেন্ট নেটওয়ার্কের স্থানান্তরের সময়, বিশ্বব্যাপী পেমেন্ট ব্যবস্থার 'হরমুজ প্রণালী'টি আগে থেকেই নিয়ন্ত্রণ করার সম্ভাবনা বেশি পায়।

এক, কেন BVNK, কেন এখন?

এই অধিগ্রহণের গুরুত্ব বুঝতে, প্রথমে বিশ্লেষণ করুন যে BVNK ঠিক কী করছে।

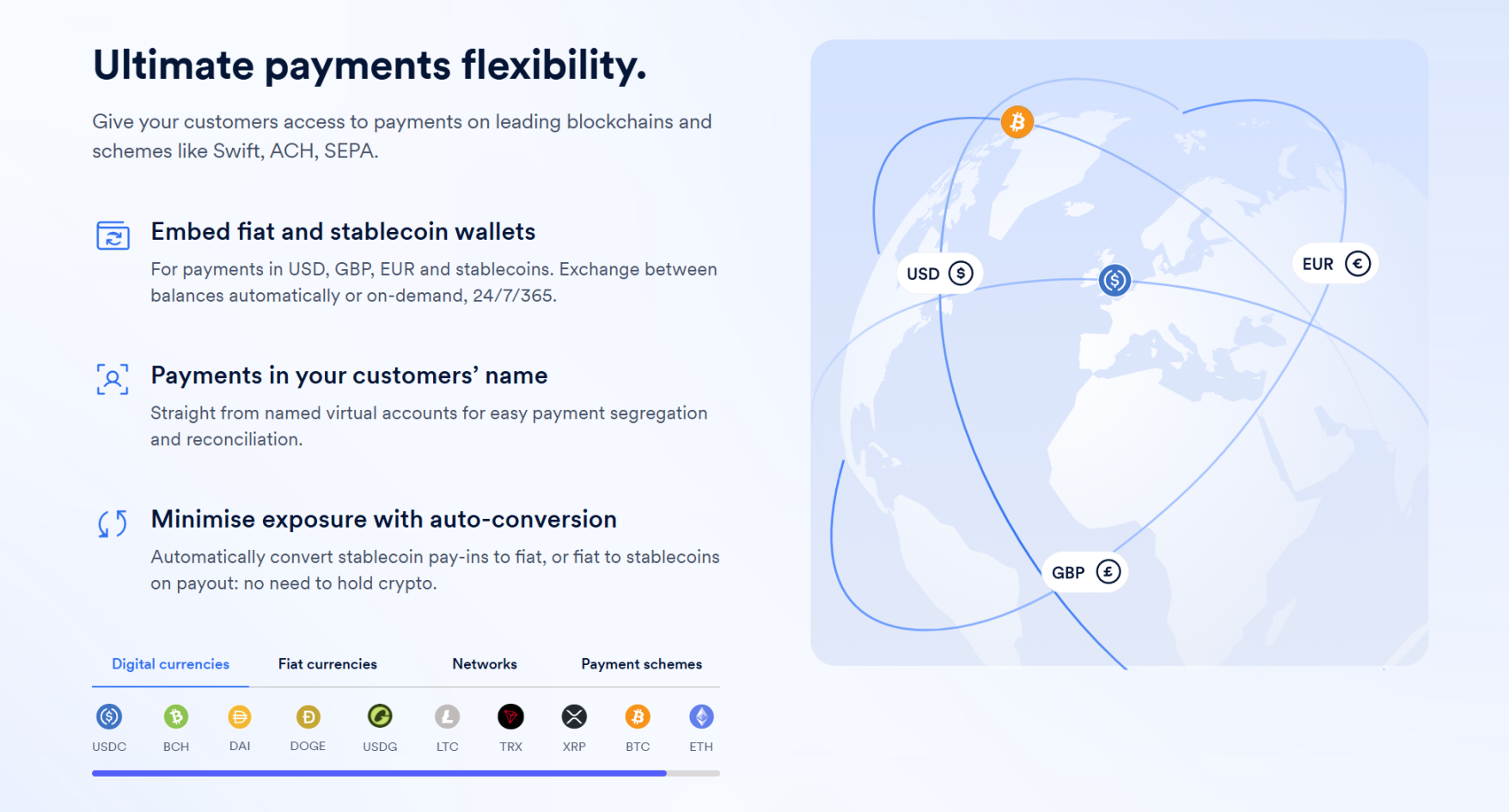

ঠিক অর্থে, BVNK একটি প্রচলিত ক্রিপ্টো কোম্পানি নয়; এর সবচেয়ে গুরুত্বপূর্ণ সম্পদ হল স্টেবলকয়েন প্রকাশ করা বা রিটেইলারদের জন্য কোনো ক্রিপ্টো পণ্য প্রদান নয়, বরং চেইন-উপরের সেটেলমেন্ট ক্ষমতা বাস্তব বাণিজ্যিক পেমেন্ট নেটওয়ার্কে এমবেড করা।

অন্যভাবে বললে, এটি একটি সেতুর মতো, যার এক প্রান্ত ফিয়াট পেমেন্ট বিশ্বের সাথে যুক্ত এবং অন্য প্রান্ত চেইন-অপন স্টেবলকয়েন সিস্টেমের সাথে যুক্ত।

এটি এই কথাও নির্ধারণ করে যে এর গ্রাহক চিত্র হল Worldpay, Deel, Flywire ইত্যাদি ফিনটেক কোম্পানি, পেমেন্ট সার্ভিস প্রোভাইডার (PSP) এবং ক্রস-বর্ডার পেমেন্ট কোম্পানি, যাদের নিজেদেরই বড় পরিমাণে বাস্তব বিশ্বব্যাপী রিসিভ এবং পেমেন্টের প্রয়োজন থাকে, যাতে তারা দ্রুততর এবং কম খরচে ফান্ড ট্রান্সফার করতে পারে, কিন্তু প্রায়শই লিঙ্ক-অন স্টেবলকয়েনের অধীনস্থ সক্ষমতা—যেমন ওয়ালেট সিস্টেম, লিঙ্ক-অন রাউটিং, স্টেবলকয়েনের গ্রহণ এবং প্রেরণ, বিনিময় প্রক্রিয়া, কমপ্লায়েন্স এবং রিস্ক কন্ট্রোল, এবং সিস্টেম ইন্টিগ্রেশন—এগুলির সঙ্গে সরাসরি যোগাযোগের ক্ষমতা থাকেনা—যেহেতু, এগুলির মধ্যে বেশিরভাগই অধিকাংশ কোম্পানিরা নিজেদেরই তৈরি এবং বজায় রাখতে চায়না।

বিএনকে এই জটিলতার স্তরটিকে সংকুচিত করে স্থিতিশীল মুদ্রা প্রদান এবং প্রাপ্তির উপর ভিত্তি করে একটি সম্পূর্ণ সমাধান প্রদান করে এবং এই ক্ষমতাগুলিকে প্রতিষ্ঠানের অস্তিত্বাবান পেমেন্ট প্রক্রিয়াগুলিতে এমবেড করে, অর্থাৎ, এটি প্রতিষ্ঠানগুলিকে স্থিতিশীল মুদ্রা ট্র্যাকের সাথে ব্যবহারের জন্য ইন্টারফেস ক্ষমতা বিক্রি করে।

উৎস: BVNK

এবং এটিই হল মাস্টারকার্ডের সবচেয়ে বেশি চাওয়া জিনিস।

অনেকে স্থিতিশীল মুদ্রা পেমেন্ট নিয়ে আলোচনা করে, যা সহজেই “দ্রুততর” বা “কম খরচের” মতো পৃষ্ঠস্তরের সুবিধাগুলিতে মনোযোগ কেন্দ্রীভূত করে, কিন্তু Mastercard, Visa, ব্যাংক এবং ক্রস-বর্ডার পেমেন্ট নেটওয়ার্কের জন্য, স্থিতিশীল মুদ্রার প্রকৃত চ্যালেঞ্জটি শুধু “একটি দ্রুততর এবং কম খরচের পেমেন্ট পদ্ধতির উদ্ভব” নয়, বরং পেমেন্ট নেটওয়ার্কের নিজেই স্থানান্তরের সম্ভাবনা শুরু হওয়া।

অতীতে, বিশ্বব্যাপী বড় পরিমাণের ক্রস-বর্ডার পেমেন্ট প্রকৃতপক্ষে এজেন্ট ব্যাংক নেটওয়ার্কের মাধ্যমে সম্পন্ন হত, যা মূলত ব্যাংকের অ্যাকাউন্টের স্তরবদ্ধ সম্পর্ক, ক্লিয়ারিং চ্যানেল এবং স্থানীয় আর্থিক প্রতিষ্ঠানগুলির সমন্বয়ে গঠিত একটি বিশ্বব্যাপী ফান্ড ট্রান্সফার নেটওয়ার্ক। এই ব্যবস্থার সুবিধা হল পরিপক্কতা এবং ব্যাপক কভারেজ, কিন্তু সমস্যা হল পথটি দীর্ঘ, নোডগুলির সংখ্যা বেশি, টাকা পৌঁছাতে সময় বেশি লাগে এবং খরচ বেশি, বিশেষ করে ক্রস-বর্ডার লিঙ্কের প্রতিটি স্তরেই প্রায়শই নিজস্ব লাভটি কেড়ে নেওয়া হয়।

প্রাচীন ব্যাংক এবং পেমেন্ট প্রতিষ্ঠানগুলির জন্য, এই "ধীর এবং মহঙ্গা" হল লাভের উৎস, কারণ যতক্ষণ লিঙ্কটি যথেষ্ট জটিল থাকবে, ক্রস-বর্ডার পেমেন্ট স্বাভাবিকভাবেই হ্যান্ডলিং ফি, মুদ্রা বিনিময়ের স্প্রেড, পজিশন ব্যবহারের খরচ, ক্লিয়ারিং সার্ভিস ফি এবং কর্পোরেট ফাইন্যান্স ম্যানেজমেন্টের উপর ভিত্তি করে একটি সিরিজ অতিরিক্ত আয় তৈরি করবে।

অর্থাৎ, প্রাচীন ক্রস-বর্ডার পেমেন্ট সিস্টেম যা শুধুমাত্র “ট্রান্সফার করা টাকা” থেকেই লাভ করে না, বরং ট্রান্সফারের ঘটনাটির চারপাশে গঠিত সম্পূর্ণ ফান্ড অর্গানাইজেশনের অধিকার থেকেই লাভ করে, এটিই এই প্রতিযোগিতার সবচেয়ে সংবেদনশীল বিষয়: যখন স্থিতিশীল মুদ্রা বাস্তব বাণিজ্যিক পেমেন্ট পরিস্থিতিতে প্রবেশ করতে শুরু করবে, তখন এই পুরনো ব্যবস্থার সবচেয়ে গুরুত্বপূর্ণ মূল্যবান অংশগুলির পুনঃসংগঠনের মুখোমুখি হবে:

যে অবস্থানগুলি আগে ব্যাংক, কার্ড সংগঠন এবং পারম্পরিক পেমেন্ট নেটওয়ার্কগুলি দৃঢ়ভাবে দখল করেছিল, সেগুলির পুনর্বিবেচনা করা দরকার—কে ব্যবসায়ীদের সঙ্গে অর্থ সংযুক্ত করবে, কে ক্রস-বর্ডার ক্লিয়ারিং সংগঠিত করবে, এবং কে পেমেন্ট এন্ট্রি এবং তরলতা আউটলেট নিয়ন্ত্রণ করবে?

এই দৃষ্টিকোণ থেকে, স্থিতিশীল মুদ্রাগুলির কার্ড সংস্থাগুলির উপর প্রভাব বাস্তবিকই মারাত্মক। কারণ মাস্টারকার্ডের মতো সংস্থাগুলির ব্যবসায়িক মডেল আসলে তাদের বিশ্বব্যাপী বিক্রেতা এবং কার্ড জারিকারী ব্যবস্থার মধ্যে সংযোগের নিয়ন্ত্রণ এবং অঞ্চল, মুদ্রা এবং প্রতিষ্ঠানের মধ্যে পেমেন্ট প্রবাহের মধ্যে অপরিহার্য গুরুত্বপূর্ণ নোডগুলি দখল করে রাখার উপর ভিত্তি করে।

সুতরাং মাস্টারকার্ড যেহেতু BVNK কে কিনেছে, তাই এটি পুরনো বিশ্ব এবং নতুন পথের মধ্যে একটি 'সেতু' কিনেছে—এটি বর্তমান লাভের জন্য নয়, বরং স্থিতিশীল মুদ্রা পেমেন্ট প্রধানধারায় আসার আগে, সেই সবচেয়ে গুরুত্বপূর্ণ 'হরমুজ প্রণালী' নিয়ন্ত্রণের জন্য আগে থেকেই প্রস্তুতি নিচ্ছে, যাতে 'কার্ড অর্গানাইজেশনকে পারিপার্শ্বিকভাবে বাদ দেওয়া'র সম্ভাবনা সম্পূর্ণভাবে বন্ধ হয়ে যায়।

এটাই কারণ যে, মাস্টারকার্ড নিজেও বিনিয়োগকারীদের ফোন কনফারেন্সে স্বীকার করেছে যে, এমন একটি ব্লকচেইন ফাইন্যান্সিয়াল ক্ষমতা নিজেদের দ্বারা তৈরি করতে প্রচুর সময় লাগবে।

অন্যভাবে বললে, কিনুন, নির্মাণের চেয়ে দ্রুত।

উৎস: BVNK ব্লগ

শেষ পর্যন্ত, যদি এই লেনদেনটিকে শুধুমাত্র আয় গুণক, মুনাফার হার, পরিপক্কতা ইত্যাদি প্রচলিত একিসিশন দৃষ্টিকোণ দিয়ে দেখা হয়, তবে BVNK-এর এই দামকে সমর্থন করা কঠিন, কিন্তু যদি এটিকে ভবিষ্যতের পেমেন্ট ম্যাপের জন্য একটি পূর্বাবস্থান হিসাবে বুঝা যায়, তবে সবকিছুই যুক্তিসঙ্গত হয়ে যায়।

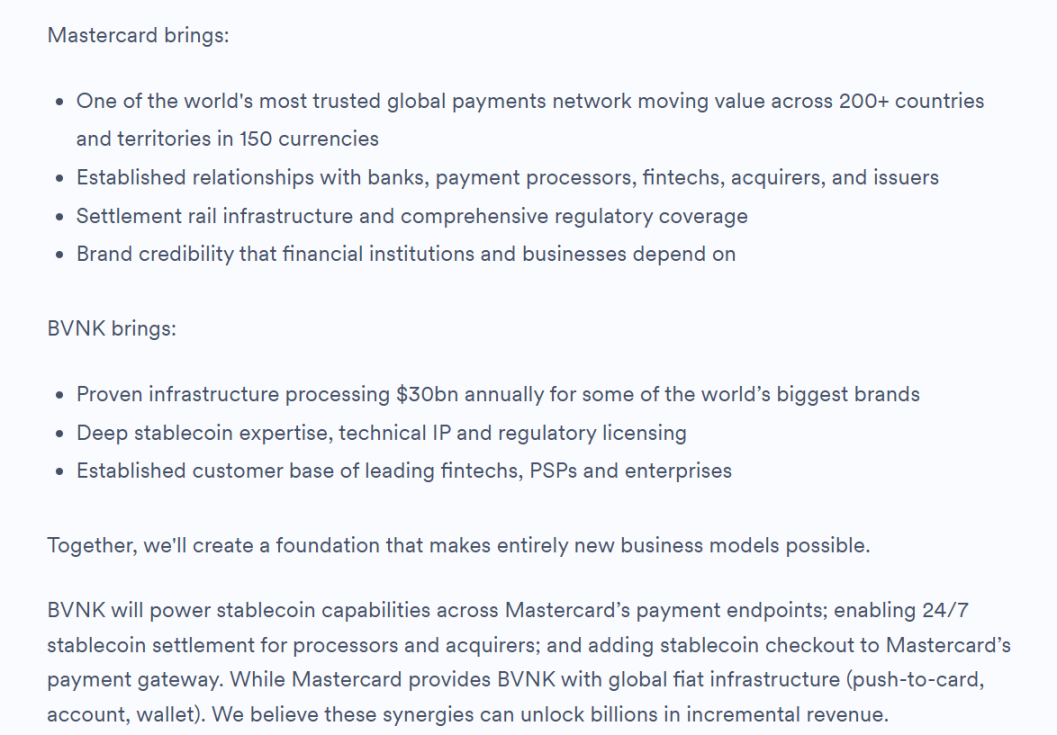

BVNK এর সর্বশেষ অফিসিয়াল ব্লগেও স্পষ্টভাবে উল্লেখ করা হয়েছে যে, ভবিষ্যতে উভয়ের সমন্বয়ের দিকগুলির মধ্যে রয়েছে BVNK দ্বারা Mastercard-এর পেমেন্ট এন্ডপয়েন্টগুলিকে স্টেবলকয়েন ক্ষমতা প্রদান, প্রসেসর এবং অ্যাকুইরারদের জন্য 24/7 স্টেবলকয়েন সেটেলমেন্ট সক্ষম করা, এবং Mastercard পেমেন্ট গেটওয়েতে স্টেবলকয়েন চেকআউট ক্ষমতা অন্তর্ভুক্ত করা, এবং স্পষ্টভাবে বলা হয়েছে যে এই সমন্বয়গুলি দশগুণ বিলিয়ন ডলারেরও বেশি নতুন আয়ের সম্ভাবনা তৈরি করবে।

দ্বিতীয়: পেমেন্ট জায়ান্টদের মধ্যে "ক্লিয়ারিং এবং নেটওয়ার্ক নিয়ন্ত্রণের" প্রতিদ্বন্দ্বিতা

আকর্ষণীয় বিষয় হলো, মাস্টারকার্ড এই দৌড়ে অংশগ্রহণকারী প্রথম ব্যক্তি নয়, বরং এটি সবচেয়ে দেরিতে হাত দেওয়া ব্যক্তি বলে বলা যেতে পারে।

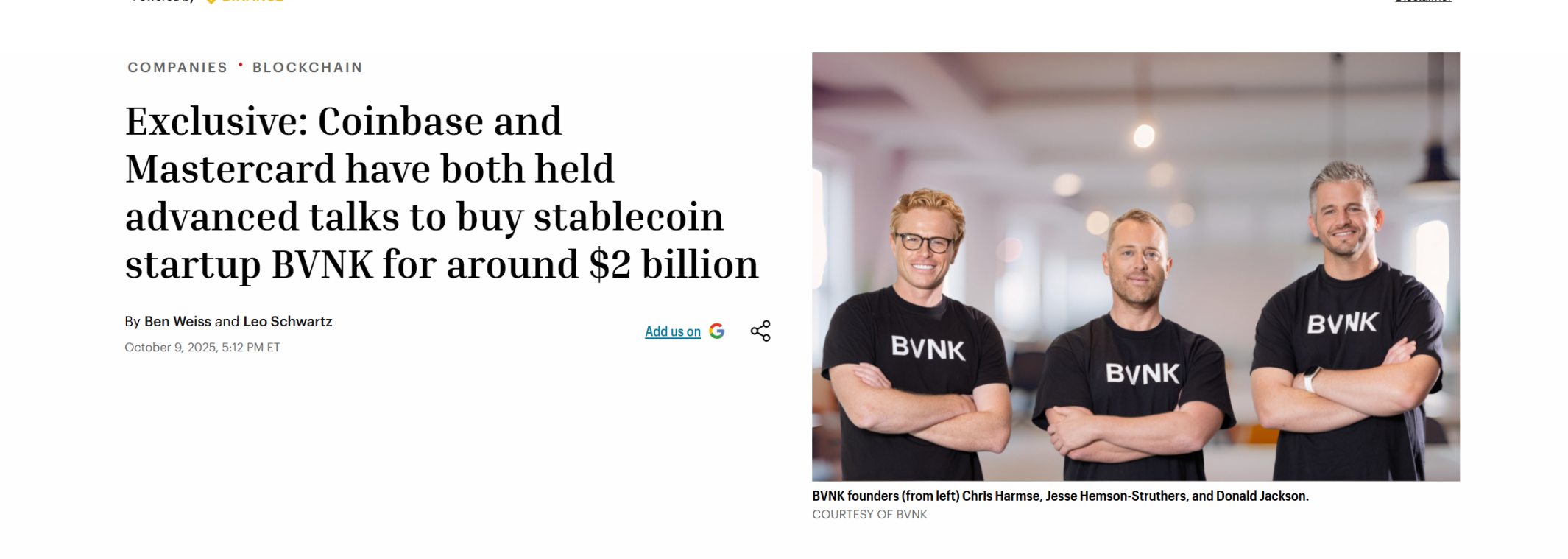

এই অধিগ্রহণটি চূড়ান্ত হওয়ার আগেই, ২০২৫ সালের অক্টোবরের শুরুতে, Coinbase প্রথম বিভিন্ন সূত্রের মাধ্যমে BVNK-এর সাথে অধিগ্রহণ আলোচনা শুরু করেছিল, যার মূল্য পরিসর ছিল ১.৫ বিলিয়ন থেকে ২.৫ বিলিয়ন ডলার। বিভিন্ন সূত্রের তথ্য অনুযায়ী, Coinbase এই প্রতিযোগিতায় একসময় এগিয়ে ছিল এবং BVNK-এর সাথে এককালীন চুক্তি স্বাক্ষরও করেছিল।

কিন্তু শেষ পর্যন্ত উভয় পক্ষই ঐ মাসে প্রতিনিধিত্ব বন্ধ ঘোষণা করে, যা পরবর্তীতে মাস্টারকার্ডের বিজয়ী প্রবেশের জন্য স্থান তৈরি করে।

উৎস: ফরচুন

একটি আকর্ষণীয় তুলনা হলো, 2024 সালের অক্টোবরে, বিশ্বব্যাপী পেমেন্ট বিগ স্ট্রাইপ 11 বিলিয়ন ডলারে স্টেবলকয়েন API সরবরাহকারী ব্রিজ কিনে ফেলে এবং তখনকার সময়ে ক্রিপ্টোকারেন্সি ক্ষেত্রের সবচেয়ে বড় অধিগ্রহণ তৈরি করে; আর আজ, এক বছর ও অর্ধেক পর, মাস্টারকার্ড স্ট্রাইপের চেয়ে 7 বিলিয়ন ডলার বেশি দিয়ে এই রেকর্ডটি আবারও ভাঙল।

একই সময়ে, এই মাসের শুরুতে, ভিসা এবং ব্রিজের মধ্যে সহযোগিতা বাড়ানো হয়েছে, যার লক্ষ্য স্থিতিশীল মুদ্রা সংযুক্ত কার্ড প্রচার করা ১০০টিরও বেশি দেশে।

সবগুলোই কার্ড অর্গানাইজেশনের বড় খেলোয়াড়, সবাই স্টেবলকয়েন পেমেন্ট সার্ভিস প্রোভাইডারদের কিনছে। যদি এগুলোকে একই ম্যাপে দেখা যায়, তাহলে দেখা যাবে যে, Stripe থেকে Mastercard-এর অধিগ্রহণ, তারপর Visa এবং PayPal-এর বহু বছর আগেই চালু করা PYUSD-এর মধ্যে দিয়ে, এটি কোনো একটি কোম্পানির একক বিনিয়োগ নয়, বরং সমগ্র পেমেন্ট শিল্প একসাথে একটি পূর্বানুমানমূলক অবস্থান নিচ্ছে:

স্থিতিশীল মুদ্রার প্রভাব শুধুমাত্র পেমেন্টের অভিজ্ঞতাকেই সীমাবদ্ধ রাখে না, বরং পারম্পরিক আর্থিক ব্যবস্থার গভীরে লুকিয়ে থাকা লাভ এবং ক্ষমতার কাঠামোকেও স্পর্শ করে, তাই বিশ্বব্যাপী পেমেন্ট মহাকায় অবশ্যই চেইন-ভিত্তিক অ্যাকাউন্ট, স্থিতিশীল মুদ্রা সম্পদ এবং ব্যবসায়ীদের পেমেন্ট গ্রহণের প্রান্তকে সংযুক্ত করার চেষ্টা করছে, যাতে কার্ড ইস্যুয়ার এবং কার্ড অর্গানাইজেশনগুলির পারম্পরিক পেমেন্ট চেইনকে এড়িয়ে যাওয়া বা অন্যদের এড়িয়ে যাওয়ার সম্ভাবনা এড়ানো যায়।

এই কারণেই Bridge এবং BVNK এর মতো কোম্পানিগুলি হঠাৎ করে বিরল হয়ে পড়েছে, কারণ তাদের সত্যিকারের মূল্য হলো একটি অত্যন্ত গুরুত্বপূর্ণ সংযোগস্থলে অবস্থান—একদিকে চেইন-ভিত্তিক অ্যাকাউন্ট এবং স্থিতিশীল মুদ্রা সম্পদের সাথে, অন্যদিকে ব্যবসায়ী, প্রতিষ্ঠান, পেমেন্ট সার্ভিস প্রোভাইডার এবং ফিয়াট সেটেলমেন্ট নেটওয়ার্কের সাথে।

অন্যভাবে বললে, শিল্পটি এখন এই প্রাথমিক পর্যায় অতিক্রম করেছে যে কে স্থিতিশীল মুদ্রা জারি করে, এবং এখন পর্যায়ে পৌঁছেছে যে কে স্থিতিশীল মুদ্রাকে আসলে একটি কার্যকরী নেটওয়ার্কে সংগঠিত করতে পারে।

একইসাথে, এই "স্থিতিশীল মুদ্রা নেটওয়ার্ক" এর মূল্য এআই যুগে আরও বেড়ে যাওয়ার সম্ভাবনা রয়েছে।

একটি দীর্ঘকাল অবহেলিত প্রবণতা হলো, ভবিষ্যতে পেমেন্ট শুরু করার প্রধান পক্ষ সর্বদা মানুষ হবে না, বরং এটি বাড়তে থাকবে এজেন্ট, রোবট এবং অটোমেশন সিস্টেমের দিকে, যখন পারম্পরিক কার্ড সংগঠনগুলি সবচেয়ে ভালোভাবে মানুষের খরচ, অ্যাকসেপট্যান্স, কার্ড জারি এবং ব্যাংকিং অ্যাকাউন্ট সিস্টেমের চারপাশে পেমেন্টকে সংগঠিত করে। কিন্তু AI এজেন্টের বৃদ্ধির প্রেক্ষিতে, মেশিন-টু-মেশিনের ছোট, উচ্চ-ফ্রিকোয়েন্সি, অটোমেটেড সেটেলমেন্টের চাহিদা অবশ্যই খরচ-ফাইন্যান্সের যুগের জন্য ডিজাইনকৃত কার্ড নেটওয়ার্কের সাথে স্বাভাবিকভাবেই খাপখাওয়ায় না।

অপর দিকে, ব্লকচেইন-ভিত্তিক পেমেন্ট এবং স্থিতিশীল মুদ্রা ট্র্যাক এই নতুন চাহিদাগুলির সাথে বেশি সামঞ্জস্যপূর্ণ, কারণ স্থিতিশীল মুদ্রা স্বাভাবিকভাবেই ২৪/৭ চলমান, প্রোগ্রামযোগ্য, উচ্চ ফ্রিকোয়েন্সির মাইক্রো-পেমেন্ট সমর্থন করে, বিশ্বব্যাপী একক সেটেলমেন্ট প্রদান করে এবং জটিল মধ্যস্থতাকারীদের অনুমতির প্রয়োজন হয় না; অর্থাৎ, স্থিতিশীল মুদ্রা শুধুমাত্র বর্তমানে বিদ্যমান কিছু ক্রস-বর্ডার পেমেন্টের স্টককেই নয়, বরং ভবিষ্যতের একটি বড় পেমেন্ট মার্কেটের ইনক্রিমেন্টকেও লক্ষ্য করছে।

প্রাচীন বড় প্রতিষ্ঠানগুলিও এই নবায়নমূলক ক্ষেত্রে বেশি বিনিয়োগ করছে, যেমন ভিসা ক্রিপ্টো ল্যাবস প্রথম পরীক্ষামূলক পণ্য ভিসা CLI চালু করেছে, যা AI এজেন্টদের কোড লেখার সময় API কী ছাড়াই নিরাপদে প্রয়োজনীয় খরচ পরিশোধ করতে সক্ষম করে।

উৎস: 𝕏

শেষ পর্যন্ত, স্থিতিশীল মুদ্রা পেমেন্ট পুরানো ব্যবস্থার একটি আংশিক ঠিক করার চেষ্টা নয়, বরং পরবর্তী প্রজন্মের বিশ্বব্যাপী পেমেন্ট নেটওয়ার্কের মানচিত্র আঁকার চেষ্টা।

এই যুক্তি অনুসরণ করে ভবিষ্যতে যা বেশি মনোযোগ দেওয়ার মতো, তা শুধুমাত্র সবচেয়ে বেশি “স্থিতিশীল মুদ্রা প্রকাশক” এর মতো একক ব্যবসায়িক ভূমিকা নয়, বরং যারা ট্রেডিং, কমপ্লায়েন্স, প্রতিষ্ঠানগত তরলতা এবং পেমেন্ট নেটওয়ার্ক বিস্তারের সংযোগস্থলে অবস্থান করছে, তারা স্থিতিশীল মুদ্রা যুগের প্ল্যাটফর্ম-স্তরের নোড হিসাবে বেশি সম্ভাবনা রাখে—এগুলি সংক্ষিপ্তমেয়াদে সবচেয়ে জনপ্রিয় হতে পারে না, কিন্তু দীর্ঘমেয়াদি প্রতিযোগিতার কেন্দ্রের সাথে বেশি কাছাকাছি।

এই বিচারের পিছনে একটি বড় বাস্তবতা গড়ে উঠছে।

তিন, একই ম্যাপ, দুটি সমাধান, সমাধানের বাইরের নতুন চিন্তাভাবনা

ব্যক্তিগতভাবে, মাস্টারকার্ডের এই বিএভিএনকি ক্রয়টি পুরো বাজারের জন্য একটি বোঝাপড়া যোগ করে: স্থিতিশীল মুদ্রার মূল্য শুধুমাত্র প্রকাশের প্রান্তে নয়, বরং সংযোগের প্রান্তেও; শুধুমাত্র সামঞ্জস্যপূর্ণ পরিচয়ে নয়, বরং তরলতা এবং পেমেন্ট নেটওয়ার্কের সংগঠনের ক্ষমতায়ও।

এটিই স্ট্রাইপ, মাস্টারকার্ড ইত্যাদি বড় কোম্পানিগুলি নিয়মিত অধিগ্রহণ করার মূল কারণ, যারা শুধুমাত্র কোনো স্থিতিশীল মুদ্রা প্রযুক্তির ক্ষমতা কিনতে চায় না, বরং এই ক্ষমতার উপর ভিত্তি করে একটি নেটওয়ার্ক গড়ে তোলার সম্ভাবনা। বিশেষত, যখন চেইন-উপরের অ্যাকাউন্ট, স্থিতিশীল মুদ্রার তরলতা, বিক্রেতাদের পরিস্থিতি, ফিয়াট ক্লিয়ারিং এবং নিয়ন্ত্রণের সামঞ্জস্যতা প্রকৃতপক্ষে একসাথে যুক্ত হবে, তখনই স্থিতিশীল মুদ্রা পেমেন্ট একটি “নতুন টুল” থেকে “নতুন নেটওয়ার্ক”-এ পরিণত হবে।

তবে একটি বিষয় উল্লেখযোগ্য যে, মাস্টারকার্ড, স্ট্রাইপ এর মতো বিশাল প্রতিষ্ঠানগুলির পথ মূলত প্রাচীন অর্থনীতি থেকে পরিবর্তনের মাধ্যমে শুরু হয়েছে; তারা চেইন-ভিত্তিক ক্ষমতা কিনে নেয় এবং তাদের বিদ্যমান বিতরণ নেটওয়ার্কের মাধ্যমে স্থিতিশীল মুদ্রার স্কেলিংকে উৎসাহিত করে। এই পথটি যদিও পরিষ্কার, তবুও এটি ভারী ঐতিহাসিক বোঝা থেকে বেরিয়ে আসা এবং নিজেদের এবং চেইনের সাথে সম্পর্ককে পুনর্সংজ্ঞায়িত করা প্রয়োজন।

এর অর্থ এই যে, পুরানো বিশ্ব থেকে শুরু করে স্থিতিশীল মুদ্রার দিকে সক্রিয়ভাবে সরে যাওয়ার পাশাপাশি, একই দিকে এগিয়ে যাওয়ার আরেকটি সমাধানও রয়েছে, যার শুরু ভিন্ন।

হ্যাঁ, যেসব কমপ্লায়েন্ট প্ল্যাটফর্ম শুরু থেকেই ব্লকচেন-ন্যাটিভ মাটিতে বেড়ে উঠেছে, তারা বিপরীতভাবে 'স্টেবিলকয়েন থেকে TradFi-এ ছড়িয়ে পড়ছে', এবং তাদের 'ট্র্যাক পরিবর্তন' করার দরকার নেই, কারণ তারা নিজেদেরই ট্র্যাকে আছে।

হংকংয়ের মতো বিশ্বের সবচেয়ে দ্রুত ক্রিপ্টো নিয়ন্ত্রণ এগিয়ে যাওয়া অঞ্চলগুলির একটির উদাহরণ হিসেবে, গত বছরগুলিতে OSL, HashKey ইত্যাদি অনেকগুলি লাইসেন্সপ্রাপ্ত কমপ্লায়েন্ট প্ল্যাটফর্ম বিকশিত হয়েছে। স্থিতিশীল মুদ্রাকে একটি নতুন ব্যবসায়িক সংযোগ হিসেবে গ্রহণ করা পারম্পরিক পেমেন্ট প্ল্যাটফর্মগুলির তুলনায়, ডিজিটাল সম্পদ এবং চেইন-উপরের তরলতা ব্যবস্থার মধ্যে বিকশিত এই মূলতঃ কমপ্লায়েন্ট প্ল্যাটফর্মগুলি স্থিতিশীল মুদ্রা যুগের সত্যিকারের গুরুত্বপূর্ণ কয়েকটি পর্যায়—বাণিজ্য, হোস্টিং, তরলতা, কমপ্লায়েন্স সংযোগ, এবং পেমেন্ট সিনারিওতে বিস্তারের ক্ষমতা—এর সাথে প্রাকৃতিকভাবেই আরও ঘনিষ্ঠ।

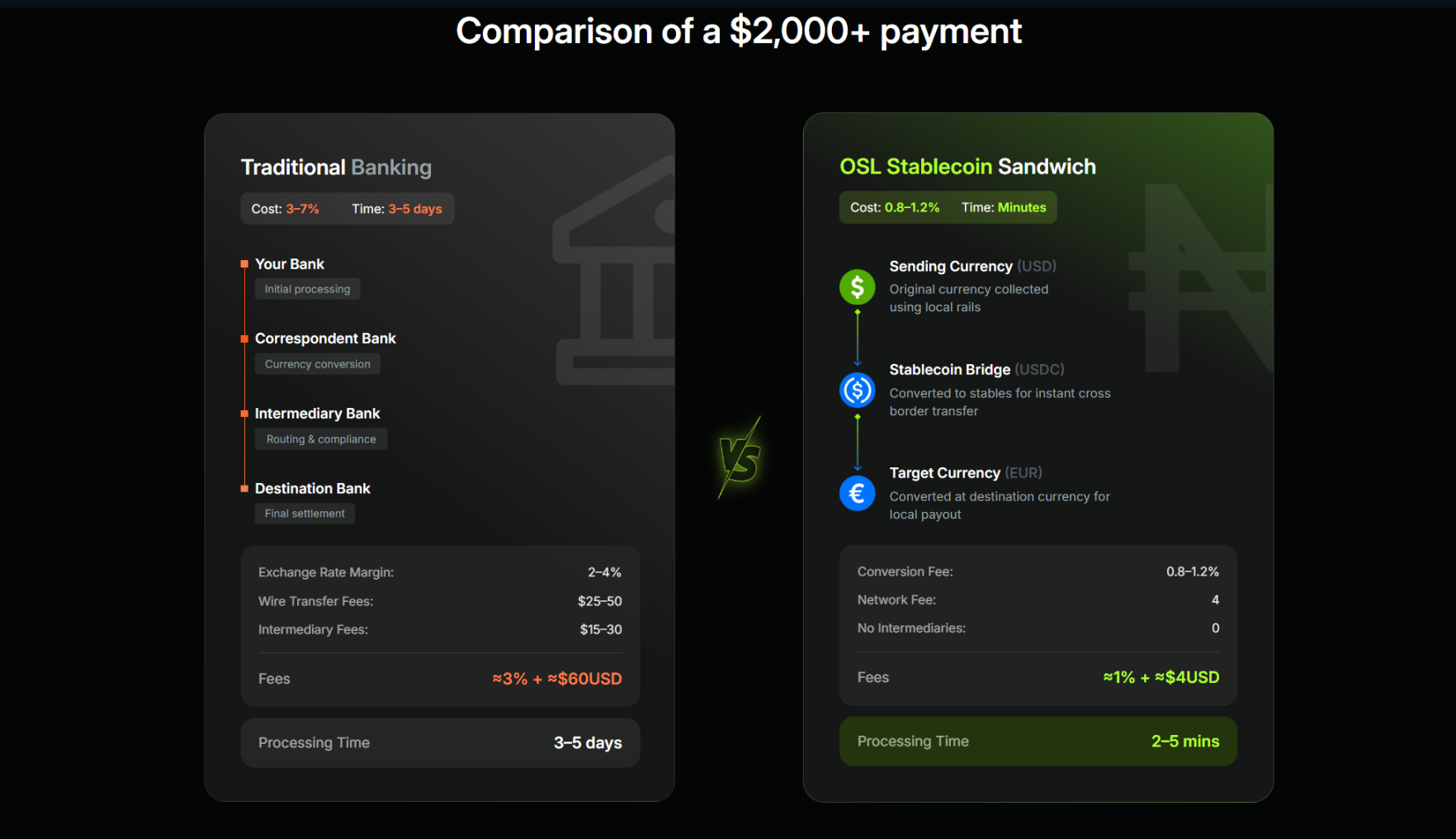

হংকংয়ের স্থিতিশীল মুদ্রা নিয়ন্ত্রণের প্রগতির সাথে সাথে, কিছু লাইসেন্সপ্রাপ্ত প্ল্যাটফর্ম এই সম্ভাব্য ক্ষমতা বাস্তবায়ন শুরু করেছে। OSL-এর উদাহরণ দেখুন, গত বছর এটি স্পষ্টভাবে স্থিতিশীল মুদ্রা পেমেন্ট এবং সেটেলমেন্ট অবকাঠামোর দিকে রূপান্তরিত হয়; এই বছরের জানুয়ারিতে বিশ্বব্যাপী Web3 পেমেন্ট সরবরাহকারী Banxa-কে অধিগ্রহণ করে, ফেব্রুয়ারিতে মার্কিন জাতীয় নিয়ন্ত্রণের সাথে সঙ্গতিপূর্ণ এবং হংকংয়ে আইনগতভাবে বিতরণযোগ্য এন্টারপ্রাইজ-লেভেল ডলার স্থিতিশীল মুদ্রা USDGO-এর চালু করে, যা ক্রস-বর্ডার ই-কমার্স, বড় পরিমাণের বাণিজ্য এবং ইন্টারঅ্যাকটিভ এনটারটেইনমেন্টের মতো ক্ষেত্রগুলিতে ফোকাস করে।

এটি একটি প্র典型 "TradFi + ডিজিটাল ফাইন্যান্স" বাস্তবায়ন পথ, যেখানে কোম্পানিগুলি USDGO ব্যবহার করে ক্রস-বর্ডার সেটেলমেন্ট করে, এবং যদি তাদের OSL BizPay-এর এক-স্টপ স্টেবলকয়েন পেমেন্ট এবং সেটেলমেন্ট ক্ষমতা যোগ করা হয়, তবে ফিয়াট এবং স্টেবলকয়েনের মধ্যে মুক্ত রূপান্তর এবং প্রবাহকে সক্ষম করা যায়, এবং এর বহু-বাজারে লাইসেন্স এবং কমপ্লায়েন্স নেটওয়ার্ককে সমন্বিত করা যায়—এই সম্পূর্ণ চেইনটি SWIFT সিস্টেমের উপর নির্ভরশীল না হয়েই ফিয়াট ইনপুট, ব্লকচেইন-ভিত্তিক স্টেবলকয়েন সেটেলমেন্ট, অ্যাকাউন্ট ম্যানেজমেন্ট এবং ফান্ডস কলেকশন, ট্রেজারি অপটিমাইজেশন, ফিয়াট আউটপুটকে সম্পন্ন করতে পারে, এবং একইসঙ্গে কমপ্লায়েন্স, রেগুলেটরি এবং অডিট-ট্রেসযোগ্যতার প্রয়োজনীয়তা পূরণ করতে পারে।

এটি Stripe-এর Bridge কে অধিগ্রহণ করা এবং Mastercard-এর BVNK কে অধিগ্রহণ করার পথের সাথে একটি আকর্ষণীয় তুলনা তৈরি করে: একইভাবে “অন-চেইন অ্যাকাউন্ট + স্থিতিশীল মুদ্রা + বিশ্বব্যাপী পেমেন্ট নেটওয়ার্ক” এই চূড়ান্ত লক্ষ্যের দিকে এগিয়ে যাওয়ার ক্ষেত্রে, একটি পথ হলো বিদ্যমান ইকোসিস্টেম থেকে শুরু করে সক্রিয়ভাবে ট্র্যাক পরিবর্তন করা; অন্যটি হলো ট্র্যাকটি ইতিমধ্যেই বিদ্যমান, এবং আরও বেশি ট্রাফিক, সিনেরিও এবং নিয়ন্ত্রণের শর্তগুলি পরিপক্ক হওয়ার পরে স্বাভাবিকভাবেই বড় হয়ে ওঠা।

দুটি সমাধান রয়েছে, প্রতিটিরই নিজস্ব যুক্তি এবং সময়ের জন্য উপযুক্ত জানালা রয়েছে।

উৎস: OSL

এর কারণেই, মাস্টারকার্ডের BVNK অধিগ্রহণের প্রায় একই সময়ে, হংকংয়ে প্রথম পর্যায়ের স্থিতিশীল মুদ্রা প্রকাশকদের লাইসেন্স অনুমোদনের ফলাফল ঘোষণা করা হবে, এটি বিশেষভাবে আকর্ষণীয়।

স্থিতিশীল মুদ্রার বৈশ্বিক আর্থিক ব্যবস্থার দীর্ঘমেয়াদী মূল্য চূড়ান্তভাবে নির্ভর করে কতগুলি প্রকৃত কার্যকরী নেটওয়ার্কের উপর, যেখানে অর্থ দ্রুততর, সস্তায় এবং বিশ্বস্তভাবে প্রবাহিত হয় এবং যেখানে ব্যবসা এবং ব্যক্তিগত ব্যবহারকারীরা প্রকৃতপক্ষে এটি ব্যবহার করে।

সুতরাং, পরবর্তী পর্যায়ে পর্যবেক্ষণের জন্য সত্যিকারের বিষয় হল কোন খেলোয়াড়গুলি প্রবেশদ্বারকে ট্রাফিকে, ট্রাফিককে নেটওয়ার্কে এবং নেটওয়ার্ককে নতুন বিশ্বব্যাপী পেমেন্ট ইনফ্রাস্ট্রাকচারে পরিণত করতে পারবে।

শেষে লিখুন

শেষ পর্যন্ত, মাস্টারকার্ড ১.৮ বিলিয়ন খরচ করে একটি ব্যবসা নয়, একটি অবস্থান কিনেছে।

এই বিচারকে একটি বড় স্থানাঙ্ক ব্যবস্থার মধ্যে দেখলে, এটি আরও পরিষ্কারভাবে বোঝা যায় যে বিশ্বব্যাপী পেমেন্ট নেটওয়ার্কগুলি স্থিতিশীল মুদ্রার দিকে অপরিবর্তনীয়ভাবে সরে যাচ্ছে, যদিও গতি ও পথগুলি ভিন্ন হতে পারে, কিন্তু চূড়ান্তভাবে এগুলি সবই একই বিষয়ের প্রতিযোগিতা:

কে আসলে চেইন-অন অ্যাকাউন্ট, লিকুইডিটি, পেমেন্ট সিনারিও এবং কমপ্লায়েন্স ফ্রেমওয়ার্ককে একটি নেটওয়ার্কে সংযুক্ত করতে পারে?

এবং এটিই পরবর্তী পর্যায়ের জন্য সবচেয়ে গুরুত্বপূর্ণ প্রশ্ন, কারণ যখন স্থিতিশীল মুদ্রা শুধুমাত্র ব্লকচেনের উপর ডলারের বিকল্প হয়ে উঠবে না, বরং প্রাচীন আর্থিক ব্যবস্থার দিকে বিপরীত প্রবাহ শুরু করবে।

প্রকৃত পরিবর্তন, হয়তো এখনই শুরু হয়েছে।