লেখক: প্রথিক দেশাই

অনুবাদ: Block unicorn

যত বেশি পিছনে ফিরে তাকাবেন, তত বেশি সম্ভাবনা থাকবে আগার দিকে তাকানোর। — উইনস্টন চার্চিল

বর্তমান ডিজিটাল সম্পদ তহবিল (DAT) এর অবস্থা ১৯২০ এর দশকের মার্কিন বন্ধ ফান্ডের সাথে অসাধারণভাবে মিলে যায়। ব্যক্তিরা বন্ধ ফান্ডের শেয়ার কিনত, যেগুলি তারপর পাবলিক মার্কেটে স্টক কিনত। বিনিয়োগকারীরা এই স্টকগুলির বেটা রিটার্নের অপরোক্ষভাবে উপভোগ করত এবং এর জন্য প্রিমিয়াম পরিশোধ করত। এই ফান্ডগুলির স্পেকুলেটিভ প্রিমিয়াম ১৯২৯ সালের স্টক মার্কেট বুলবাস্তা পর্যন্ত নেট অ্যাসেট ভ্যালু (NAV) এর ৩০% পর্যন্ত পৌঁছেছিল, যখন প্রিমিয়ামটি ডিসকাউন্টে পরিণত হয়। বিনিয়োগকারীরা চূড়ান্তভাবে বুঝতে পারেন যে এই বিনিয়োগের পদ্ধতি লাভজনক ছিল না।

যখন আমি এই অংশটি পড়ি, তখন এটি পূর্বের মাসগুলিতে আমরা DAT ইকোসিস্টেমে দেখেছি সবকিছুর মতো মনে হয়। এর মধ্যে সাদৃশ্য দেখা না যাওয়া কঠিন।

বিটকয়েন-ভিত্তিক DAT (যেমন Strategy) বিটকয়েনের দামের সাথে সংযুক্ত লিভারেজ আয় প্রদান করে। বিনিয়োগকারীরা এর জন্য প্রিমিয়াম প্রদান করেন। যখন ক্রিপ্টোকারেন্সির দাম বাড়ে, তখন এই ফ্লাইওয়াহ ইফেক্ট কাজ করে; কিন্তু যখন বাজার পতন ঘটে, তখন এই ইফেক্টও ধ্বংস হয়ে যায়। DAT-এর বাজার চক্রের মধ্যে স্থায়ীভাবে কাজ করার চাবিকাঠি হলো এটি কোন সম্পদের সাথে সংযুক্ত। BTC এবং ETH-এর চারপাশের বেশিরভাগ ক্রিপ্টোকারেন্সি ভল্টগুলি হলো সংশ্লিষ্ট ক্রিপ্টোকারেন্সির দাম বৃদ্ধির উপর লিভারেজড বেট।

কিন্তু যদি টোকেনের দাম এর ইকোসিস্টেম দ্বারা উৎপাদিত আয়ের সাথে ঘনিষ্ঠভাবে সম্পর্কিত হয়? যদি এটি অনিশ্চয়তার সাথে প্রায় কোনো সম্পর্ক না রাখে? আরও আদর্শ হবে যদি এটি ম্যাক্রোঅর্থনৈতিক অনিশ্চয়তার সময়ে অন্যান্য সম্পদের পারফরম্যান্সের সাথে ঋণাত্মকভাবে সম্পর্কিত হয়?

আজকের গভীর বিশ্লেষণে, আমি HYPE-এর উপর ভিত্তি করে একটি ডিজিটাল সম্পদ কৌশল (DAT) কোম্পানির উদাহরণ দিয়ে ব্যাখ্যা করব যে কেন DAT-এর সম্পদ বাছাই এর ডিজিটাল সম্পদ কৌশলের টেকসই হওয়া নির্ধারণ করে।

হাইপারলিকুইড স্ট্র্যাটেজিজ (পিউর) এর ড্যাট যাত্রা শুরু হয়েছিল Rorschach LLC নামক একটি বিশেষ উদ্দেশ্য ক্রয় কোম্পানি (SPAC) প্রতিষ্ঠা এবং ধারণ করে। তারপর, এই কোম্পানি এই SPAC-কে Sonnet BioTherapeutics-এর সাথে রিভার্স মার্জারের মাধ্যমে একীভূত করে। Sonnet BioTherapeutics হল একটি নাসদ্যাকে তালিকাভুক্ত বায়োটেকনোলজি কোম্পানি, যা তখন সংকটের মধ্যে ছিল, এবং এর ফ্ল্যাগশিপ ক্যানসার চিকিৎসা ওষুধটি বছরের পর বছর বাণিজ্যিক অংশীদারের অপেক্ষায় ছিল।

এটি আগের বার Twenty One Capital যে কৌশল ব্যবহার করেছিল BTC প্রকল্পে, যখন BTC-কে Tether, Cantor Fitzgerald এবং SoftBank সমর্থন করেছিল।

PURR প্রতিষ্ঠার সময় 1260 লক্ষ HYPE টোকেন এবং 3.05 বিলিয়ন ডলার নগদ ধারণ করেছিল। এই বছরের শুরুতে, কোম্পানিটি 500 লক্ষ HYPE টোকেন কিনতে 129.5 মিলিয়ন ডলার ব্যয় করেছে।

কিন্তু কেন হাইপারলিকুইড স্ট্র্যাটেজি আগের DAT-এর চেয়ে ভালো ফলাফল পাবে?

বিভিন্ন জার

প্রথম প্যাকেজিং ওয়েভে, এর প্যাকেজিং নিজেই একটি উদ্ভাবন ছিল। কোম্পানিগুলি BTC কে ETH-এ রূপান্তর করতে পারে বা ETH কে SOL-এ রূপান্তর করতে পারে, এবং এই মডেলটি ভালোভাবে কাজ করে। এর কারণ হল এটির ফ্লাইওয়াহল ইফেক্টটি কোম্পানির নেট অ্যাসেট ভ্যালু (NAV) প্রিমিয়ামের চারপাশে গড়ে উঠেছে। অধীনস্থ সম্পদ কী তা গুরুত্বপূর্ণ নয়। যতক্ষণ DAT শেয়ারগুলি প্রিমিয়ামে ট্রেড হচ্ছে, বিনিয়োগকারীরা টোকেনের দাম বৃদ্ধির মাধ্যমে বেশি রিটার্ন পাওয়ার আশায় কিনবে।

তবে, বাজি উল্টে গেল যখন বাজার ক্রিপ্টোকারেন্সি শিল্পের একদিনের সর্বোচ্চ ক্লিয়ারেন্স থেকে পুনরুদ্ধার করতে পারল না।

যদিও ক্লিয়ারিং হঠাৎ ঘটেছিল এবং মার্কিন প্রেসিডেন্ট ডোনাল্ড ট্রাম্পের চীনের প্রতি নতুন ট্রেড ট্যারিফের হুমকির পরে ঘটেছিল, তবুও DAT-এর অবস্থা অপ্রত্যাশিত ছিল না।

ক্লিয়ারিং ইভেন্টের কয়েক মাস আগে, আমরা বিটকয়েন ভল্ট স্ট্র্যাটেজির নেতৃত্বাধীন স্ট্র্যাটেজির DAT মডেলের ঝুঁকি উল্লেখ করেছিলাম:

এই কৌশলটি বিটকয়েন বুল মার্কেটের সময় ভালোভাবে কাজ করে, কারণ এই সময়ে মূলধন বৃদ্ধি সুবিধাজনক হয়, যা আরও বেশি বিটকয়েন ক্রয়ের জন্য ব্যবহার করা যায়, এবং মার্কেট ক্যাপিটালাইজেশনের বৃদ্ধি ফিন্যানশিয়াল রিজাল্টের উল্লেখযোগ্য বৃদ্ধিরও দিকে নিয়ে যায়। তবে, এই মডেলের টেকসই প্রকৃতি নির্ভর করে নিরবচ্ছিন্ন মার্কেট অ্যাক্সেস এবং বিটকয়েনের দামের বৃদ্ধির উপর। কোনও ক্রিপ্টোকারেন্সি মার্কেটের তীব্র পতন দ্রুতই Q2-এর পারফরম্যান্সকে উল্টিয়ে দেবে, যখন ঋণের সুদ এবং প্রাধান্যপ্রাপ্ত শেয়ারের লভ্যাংশের মতো স্থির ব্যয়গুলি চলতেই থাকবে।

নভেম্বরের মাঝামাঝি পর্যন্ত আমরা দেখি যে কয়েক মাস ধরে DAT-এর প্রতি উদ্বেগ বাস্তবায়িত হচ্ছে: mNAV-এর পতন, সরকারি বন্ড ক্রয়ের মন্দা এবং DAT কোম্পানির শেয়ার মূল্যের পতন।

এই কৌশলটির সমস্যা হল তিনটি গোল্ড ট্রেজারি সম্পদ—বিটকয়েন (BTC), ইথারিয়াম (ETH) এবং SOL—এর একটি সাধারণ, জটিল ত্রুটি রয়েছে: এগুলি নিজেদের মধ্যে কোনো নগদ প্রবাহ উৎপন্ন করে না। এদের দামের বৃদ্ধি সম্পূর্ণরূপে এই ক্রিপ্টোকারেন্সিগুলির ব্যবহারকারীদের বাণিজ্যের উপর নির্ভর করে। এই বাণিজ্যটি বিভিন্ন কারণে পরিচালিত হয়: ETF-এর ফান্ড প্রবাহ, প্রতিষ্ঠিত বিনিয়োগকারীদের আগ্রহ, অনলাইন ফোরাম এবং সম্প্রদায়ের আলোচনা, এবং BTC-এর ম্যাক্রোঅর্থনৈতিক পরিস্থিতিতে “ডিজিটাল গোল্ড” হিসাবে ভূমিকা সম্পর্কে বিনিয়োগকারীদের বোধ।

অবশ্যই, ETH এবং SOL এর ধীর মূল্যবৃদ্ধির পূরণ করার জন্য স্টেকিং পুরস্কার প্রদান করে। কিন্তু স্টেকিং পুরস্কারগুলি নতুন মিন্ট করা টোকেনের মাধ্যমে প্রদান করা হয়। প্রতিবার ETH এবং SOL-এর স্টেকিং পুরস্কার প্রদানের সময়, ভেরিফায়ারদের প্রদানের জন্য বিদ্যমান টোকেন হোল্ডারদের অংশীদারিত্ব হ্রাস পায়।

এই সম্পদগুলি (যেমন BTC, ETH বা SOL) ধারণকারী ফান্ডগুলি একটি একক অবিভাজ্য পজিশন ধারণকারী বন্দী ফান্ডের মতো কাজ করে। এটির লাভের একমাত্র উপায় হল টোকেনের মূল্য বৃদ্ধি বা নেট মূল্যের প্রিমিয়াম বৃদ্ধি। প্রথমটি বাজারের উত্থান-পতনের উপর নির্ভর করে, আর দ্বিতীয়টি বাজারের গল্পের উপর নির্ভর করে।

এথেরিয়াম এবং সলানা উভয়ই হ্যান্ডলিং ফি উত্পাদন করে, কিন্তু আয়ের শুধুমাত্র একটি সামান্য অংশই টোকেন হোল্ডারদের কাছে ফিরে যায়। 2025 সালে, এথেরিয়ামের চেইন-লেভেল হ্যান্ডলিং ফি আয় প্রায় 515 মিলিয়ন ডলার এবং সলানার জন্য 645 মিলিয়ন ডলার। এর বেশিরভাগই টোকেন হোল্ডারদের হাতে পৌঁছায়নি; এগুলি বা তো ভেরিফায়ারদের দ্বারা অপহৃত হয়েছে বা নতুন মুদ্রিত টোকেনগুলির দ্বারা প্রতিস্থাপিত হয়েছে।

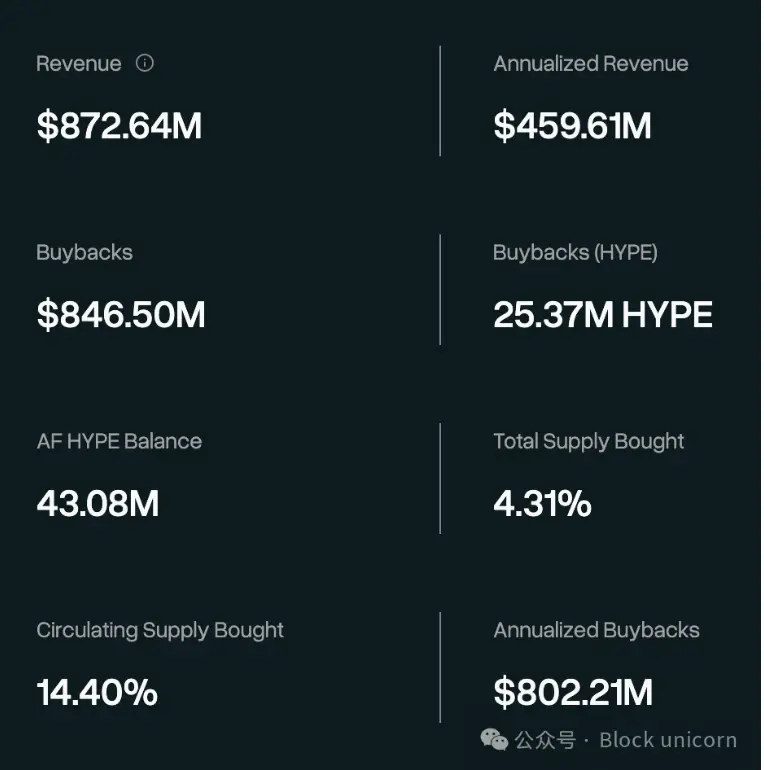

অন্যদিকে, হাইপারলিকুইড প্রোটোকল গত বছর প্রায় 10 বিলিয়ন ডলার ফি উত্পন্ন করেছে। আরও বেশি বিশ্বাসযোগ্য হলো যে, এর মধ্যে 97% ফি হাইপি ধারকদের জন্য রিকাম্প মাধ্যমে সহায়তা ফান্ডের মাধ্যমে ফেরত দেওয়া হয়েছে।

হাইপারলিকুইড এখন দিনে গড়ে 5 বিলিয়ন থেকে 7 বিলিয়ন ডলার পর্যন্ত ট্রেডিং ভলিউম তৈরি করে, মাসিক গড় ট্রেডিং ভলিউম প্রায় 2000 বিলিয়ন ডলার, এবং বার্ষিকভাবে ট্রেডিং কার্যক্রম থেকে প্রায় 730 মিলিয়ন ডলার ফি আয় হয়। তাই, হাইপারলিকুইডে প্রতিটি ডলার ট্রেড HYPE-এর মূল্যায়নের ভিত্তি শক্তিশালী করে।

হাইপারলিকুইড এখন দিনে গড়ে 5 বিলিয়ন থেকে 7 বিলিয়ন ডলার পর্যন্ত ট্রেডিং ভলিউম তৈরি করে, মাসিক গড় ট্রেডিং ভলিউম প্রায় 2000 বিলিয়ন ডলার, এবং বার্ষিকভাবে ট্রেডিং কার্যক্রম থেকে প্রায় 730 মিলিয়ন ডলার ফি আয় হয়। তাই, হাইপারলিকুইডে প্রতিটি ডলার ট্রেড HYPE-এর মূল্যায়নের ভিত্তি শক্তিশালী করে।

এটি HYPE ট্রেজারির মধ্যে BTC বা ETH জমা রাখার অনুভূতিকে বাজার মূল্যায়নের জন্য অপেক্ষা করার মতো করে তোলে, বরং এটি ডেরিভেটিভস এক্সচেঞ্জের ফির রসিদ ধারণ করার মতো।

HYPE-এর লিস্টিং প্যাকেজ, যার মধ্যে PURR দ্বারা সম্প্রতি ধারণকৃত HYPE অন্তর্ভুক্ত, মূলত HYPE-এর দামের উপর একটি বেট। এগুলির সংগঠন BTC, ETH বা SOL-এর কোষ কোম্পানির সমান। এটি আমাদের এগুলিকে একই দৃষ্টিকোণ থেকে দেখতে সক্ষম করে। তবে, এই টোকেনের দামের গতিবিধির মূল কারণগুলি বিবেচনা করে, আমি HYPE কোষ কোম্পানির প্রতি আরও আশাবাদী।

PURR-এর শেয়ার মূল্য এটির হাইপারলিকুইড প্রোটোকলের ডেরিভেটিভস ব্যবসায় থেকে উৎপন্ন সমস্ত নগদ প্রবাহের বর্তমান মূল্যের অপরোক্ষ দাবি প্রতিফলিত করে।

আপনাকে অবশ্যই আমার কথা পুরোপুরি বিশ্বাস করতে হবে না। হাইপারলিকুইড সম্প্রতি এটি বারবার প্রমাণ করেছে।

একটি প্রমাণিত কেস

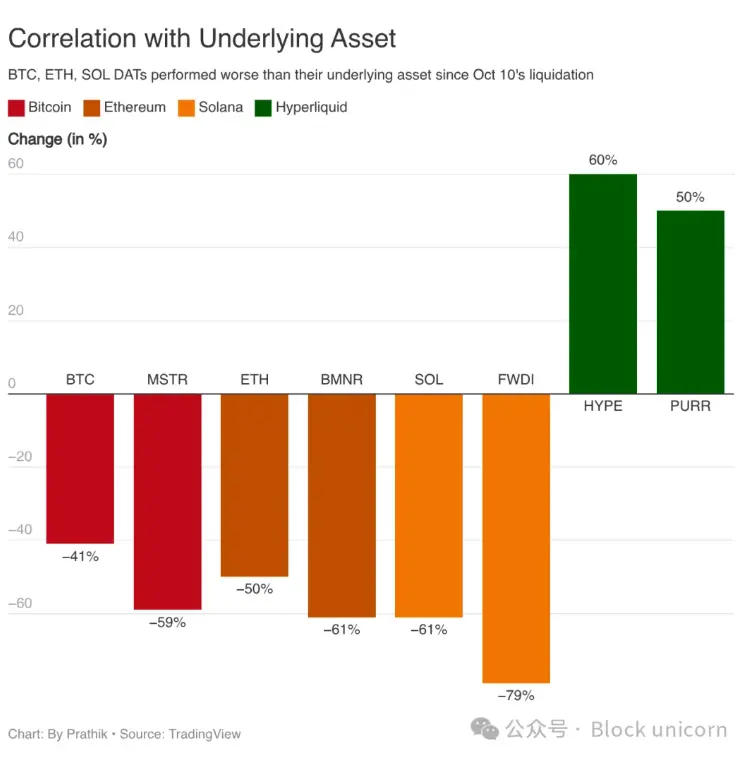

গত মাসে মার্কিন-ইসরায়েল-ইরান যুদ্ধের সময় ঝুঁকিপূর্ণ সম্পদ এবং প্রাচীন বাজার উভয়ই কম্পিত হয়েছিল। HYPE 40% বেড়েছে, যেখানে স্ট্যান্ডার্ড অ্যান্ড পুয়ার্স 500 এবং বিটকয়েন দুর্বল ছিল। প্রথমটি 3% থেকে 5% কমেছে, দ্বিতীয়টি 5% বেড়েছে।

অক্টোবর ১০ তারিখের সবচেয়ে বড় ক্রিপ্টোকারেন্সি ক্লিয়ারিং ইভেন্টের পর থেকে HYPE-এর দাম প্রায় ৬০% বেড়েছে, যেখানে BTC-এর দাম ৪০% কমেছে।

এটি দৈব নয়। অনিশ্চয়তার কারণে উত্থিত স্পাইক প্যাসিভ মূল্য সঞ্চয়ের জন্য অনুকূল নয়, কিন্তু ডেরিভেটিভস এক্সচেঞ্জের জন্য অনুকূল। অনিশ্চয়তা ট্রেডারদের পজিশন হেজ করতে উৎসাহিত করে। ক্লিয়ারিং ইভেন্টগুলি উভয় পক্ষকেই ফি দিতে বাধ্য করে। বিটকয়েন ট্রেজারি স্ট্র্যাটেজির এনএভি (mNAV) কে ক্ষয় করে, কিন্তু ট্রেডিং প্ল্যাটফর্মে ট্রেডারদের ফান্ডিং বাড়াতে সহায়তা করে।

এটি দৈব নয়। অনিশ্চয়তার কারণে উত্থিত স্পাইক প্যাসিভ মূল্য সঞ্চয়ের জন্য অনুকূল নয়, কিন্তু ডেরিভেটিভস এক্সচেঞ্জের জন্য অনুকূল। অনিশ্চয়তা ট্রেডারদের পজিশন হেজ করতে উৎসাহিত করে। ক্লিয়ারিং ইভেন্টগুলি উভয় পক্ষকেই ফি দিতে বাধ্য করে। বিটকয়েন ট্রেজারি স্ট্র্যাটেজির এনএভি (mNAV) কে ক্ষয় করে, কিন্তু ট্রেডিং প্ল্যাটফর্মে ট্রেডারদের ফান্ডিং বাড়াতে সহায়তা করে।

বিটকয়েন এবং ইথেরিয়াম কোষের প্রতি অবসানের দিকে নিয়ে যাওয়া এই মন্দা পরিস্থিতিতে হাইপারলিকুইডের ইকোসিস্টেম রেকর্ড ট্রেডিং ভলিউম এবং ফি অর্জন করেছে। বিটকয়েন এবং ইথেরিয়াম কোষগুলি শুধুমাত্র বাজারের পতন শেষ হওয়ার জন্য অপেক্ষা করতে পারে, কিন্তু হাইপারলিকুইডের লাভ এই পরিস্থিতিতে প্রচণ্ডভাবে বৃদ্ধি পায়।

Hyperliquid-এর HIP-3 মার্কেটটি ব্লকচেইনে রূপান্তরিত হওয়া সিলভার এবং গোল্ডের মতো প্রাচীন সম্পদকে যোগ করে এবং ফাইন্যান্সিয়াল মার্কেটের বিনিয়োগকারীদের বিভিন্ন সম্পদ শ্রেণীর মধ্যে তাদের দৃষ্টিভঙ্গি প্রকাশ করার সুযোগ দিয়ে এই যুক্তিকে আরও শক্তিশালী করে।

আমি মনে করি, এটিই HYPE-এর DAT কৌশলকে অন্যান্য কৌশল থেকে আলাদা করার সবচেয়ে বড় কারণ।

কেউই নিরাপদ নয়

PURR-এর DAT কৌশল এখনও Hyperliquid-এর দামের উপর একটি বেট। Hyperliquid তার মূল বাজার অংশ হারাতে পারে, যা Lighter, Aster এর মতো প্রতিদ্বন্দ্বী বা এখনও কল্পনা করা হয়নি এমন কিছু প্রোটোকল দ্বারা প্রতিস্থাপিত হতে পারে।

তবে, এই চ্যালেঞ্জগুলির সত্ত্বেও, নীচের সম্পদের বাছাইই আত্মবিশ্বাস জাগায়। PURR-এর প্রতিষ্ঠানগত সমর্থকরা তাদের DAT কৌশলকে “মার্কিন বিনিয়োগকারীদের HYPE-এ অংশগ্রহণের একমাত্র পথ” হিসাবে প্রচার করেছেন। কিন্তু যদি ফান্ড কোম্পানিগুলি HYPE স্পট ETF চালুর অনুমতি পায়, তবে সম্পূর্ণ DAT কৌশলটি পুরনো হয়ে যেতে পারে। 21Shares এবং Grayscale উভয়ই আবেদন জমা দিয়েছে।

পূর্ববর্তী DAT-এর ক্ষেত্রে তাদের নেট মূল্যের প্রিমিয়াম বজায় রাখা নিয়ে চিন্তা করতে হয়। এটি বাজারের মনোভাব এবং বিনিয়োগকারীদের মডেলের প্রতি বিশ্বাসের উপর নির্ভর করে। অন্যদিকে, HYPE-এর উপর ভিত্তি করে তৈরি DAT-এর জন্য শুধুমাত্র একটি সহজ প্রশ্নের উত্তর দিতে হয়: হাইপারলিকুইড কি স্থায়ীভাবে লাভজনক হতে পারবে? এই প্রশ্নটি সপ্তাহিক ফিরের ডেটা, সম্ভাব্য বাজারের অংশ, এবং প্রোটোকলের রোডম্যাপের—যার মধ্যে আসন্ন HIP-4-ও অন্তর্ভুক্ত—উপর বেশি নির্ভরশীল।

এগুলি সমস্ত বিশ্লেষকদের জন্য সচেতন সিদ্ধান্ত নেওয়ার জন্য ব্যবহার করা যেতে পারে ডেটা। বিশ্লেষকরা এখনও ভুল করতে পারেন, কিন্তু তাদের বিচারকে ডেটা সমর্থন করছে।

এখানে একটি বিপরীত মত রয়েছে।

যদি ইথেরিয়াম এবং সোলানা হাইপারলিকুইডের হ্যান্ডিং আয় অতিক্রম করে তবে কী হবে? এটি অসম্ভব নয়। কিন্তু হাইপারলিকুইড যেহেতু রিডিমশনের মাধ্যমে আয় হাইপি হোল্ডারদের ফেরত দেয়, তাই পরিস্থিতি অনেক জটিল হয়ে পড়ে।

এথেরিয়াম কিছু হ্যান্ডলিং ফি ফেরত দেয় এথের ধারকদের কাছে, কিন্তু এই ফি এর বিপরীতে এটি যে নতুন এথের জারি করে তা দ্বারা পুরোপুরি প্রতিস্থাপিত হয়। সলানার হ্যান্ডলিং ফি সম্পূর্ণরূপে ভেরিফায়ারদের কাছে যায়, এবং শেষ পর্যন্ত সলানা ধারকদের কাছে যাওয়ার পরিমাণ অত্যন্ত কম। এথেরিয়াম বা সলানা উভয়ই হাইপারলিকুইড টোকেনের আয়ের মতো আয় অর্জনের জন্য, তাদের নীচের টোকেন অর্থনীতির পুনর্লিখন প্রয়োজন। এছাড়াও, নেটওয়ার্কের সক্রিয়তা বর্তমান স্তরের চেয়ে কয়েকগুণ বেশি হতে হবে। এগুলি একদিনেই সম্ভবপর নয়।

এই পরিস্থিতি ঘটলেও, আমি মনে করি একই যুক্তি প্রযোজ্য। আমি HYPE-কে DAT-এর একমাত্র সফল সম্পত্তি হিসাবে চিরকাল থাকতে দেখতে চাই না। আমি বিশ্বাস করি, যেসব DAT-এর ভিত্তি ধারকদের জন্য নিয়মিত আয় উৎপাদন করতে পারে এমন সম্পত্তি, সেগুলির জীবনকাল যেসব DAT-এর ভিত্তি নিয়মিত আয় উৎপাদন করতে পারে না এমন সম্পত্তির চেয়ে বেশি হবে।

এই দুটি মডেল সম্পূর্ণ ভিন্ন। প্রথম প্রজন্মের DAT (ডেবিট ফাইন্যান্সিং প্রোটোকল) বিনিয়োগকারীদের তাদের গঠন করা গল্পে বিশ্বাস করতে প্রত্যাশা করে, যখন দ্বিতীয় প্রজন্ম বিনিয়োগকারীদের তাদের নগদ প্রবাহে বিশ্বাস করতে প্রত্যাশা করে।

1929 এর বুদ্ধিমত্তা বিপর্যয়ে বেঁচে থাকা বন্ধ ফান্ডগুলি হল সেইসব যেগুলি বাজারের পতনের সময়ও ডিভিডেন্ড প্রদান করত। অন্য সবকিছুই শুধুমাত্র বিনিয়োগের আবরণ।

হাইপ ভিত্তিক DAT গুলি অন্যান্য DAT এর মতোই অবসানের দিকে এগিয়ে যাওয়ার সম্ভাবনা রাখে। কেউই নিশ্চিত নয়। কিন্তু এদের সমালোচনা সম্ভবত মার্কেট শেয়ার, ট্রেডিং ফির স্থিতিশীলতা এবং অন্যান্য মৌলিক ব্যবসায়িক সূচকের উপর কেন্দ্রীভূত হবে। কমপক্ষে BTC DAT-এর পতনের মতো “আমি আগেই বলেছিলাম” ধরনের উত্তর দিয়ে শেষ হবে না।