লেখক: 见微知著杂谈

তালিকা

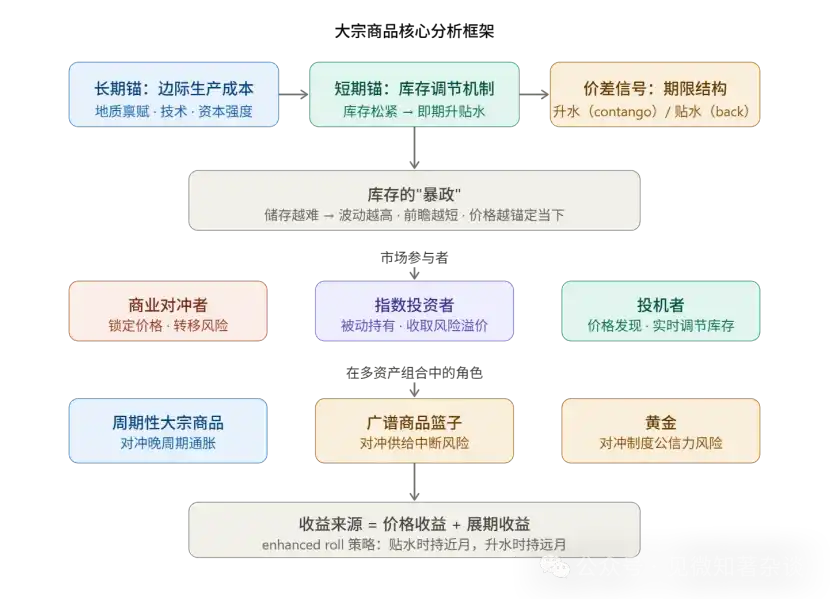

এক, দাম নির্ধারণের দ্বৈত অ্যানকর পদ্ধতি

দ্বিতীয়, মেয়াদ গঠন মিথ্যা বলে না

তৃতীয়: স্টকের বন্ধন: বিভিন্ন পণ্যের ভোলাটিলিটি স্তরীকরণ

চতুর্থ, বাজারের অংশগ্রহকারীদের কার্যভারের বিভাজন

৫. রোল আয়ের পরিমাপের যুক্তি

ষষ্ঠ: মুদ্রাস্ফীতি হেডজ করার তিন-ভাগের কাঠামো

সাত, কমোডিটির কম্বিনেশন কনফিগারেশন বিবেচনা

৮. মূল পদ্ধতির সারসংক্ষেপ

নবম, পোর্টফোলিও ম্যানেজারের জন্য কমোডিটি পরিচিতি

এক, দাম নির্ধারণের দ্বৈত অ্যানকর পদ্ধতি

কমোডিটি মূল্য একইসাথে দুটি সময় মাত্রা পরিষেবা করে, যা পুরো ব্যবস্থাকে বুঝতে শুরুর বিষয়।

দীর্ঘমেয়াদী অ্যানকর মার্জিনাল উৎপাদন খরচ দ্বারা নির্ধারিত হয়, যা হল বাজারের শেষ প্রয়োজনীয় সর্বোচ্চ খরচের উৎপাদক যিনি সর্বনিম্ন দামে বিনিয়োগ করতে রাজি। এই অ্যানকরটি ধীরে ধীরে সরে যায় কিন্তু গভীর প্রভাব ফেলে।

তেলের ক্ষেত্রে, ২০০০-এর দশকের শুরুতে অব্যবহৃত উৎপাদন ক্ষমতা শেষ হয়ে যাওয়ার ফলে প্রান্তিক খরচ উল্লেখযোগ্যভাবে বেড়েছিল, যার ফলে বাজার "উত্পাদন পর্যায়" (বিদ্যমান সম্পদের ব্যবহার বাড়ানো) থেকে "বিনিয়োগ পর্যায়" (নতুন উৎপাদন ক্ষমতা বিকাশের প্রয়োজন) -এ স্থানান্তরিত হয়েছিল, যা তেলের মূল্যের কেন্দ্রীয় স্তরকে ব্যবস্থাগতভাবে উপরের দিকে ঠেলেছিল।

ব্যবহারিকভাবে, দীর্ঘমেয়াদী ফিউচার্স মূল্য (সাধারণত 5-7 বছরের দূরের চুক্তি নেওয়া হয়) হল প্রান্তিক খরচের সেরা প্রতিনিধি, কারণ উৎপাদকদের মূল্য স্থিরকরণের সিদ্ধান্ত এই সময়সীমার উপর কেন্দ্রীভূত হয়।

সংক্ষিপ্ত সময়ের স্থিতিশীলতা স্টক লেভেল দ্বারা বাস্তবসময়ে সমন্বিত হয়। স্পট এবং ফরওয়ার্ডের মধ্যে পার্থক্য (টাইমস্প্রেড) ভবিষ্যতের দামের দিকনির্দেশনার পরিবর্তে স্টকের ঢিলামেলার সরাসরি পাঠ।

পদ্ধতি: যেকোনো পণ্য বিশ্লেষণের সময়, প্রথমে "ফরওয়ার্ড অ্যানকর কতটা সরে গেছে" এবং "স্পট মার্কেট অ্যানকর থেকে কতটা বিচ্যুত" এই দুটি কিছুকে আলাদা করুন—প্রথমটি সরবরাহ পাশের গঠনগত পরিবর্তনকে প্রতিফলিত করে, দ্বিতীয়টি বর্তমান ভৌত বাজারের ঢিলামেলাকে প্রতিফলিত করে।

দ্বিতীয়, মেয়াদ গঠন মিথ্যা বলে না

সীমা স্প্রেডের সংকেতের মূল্য অত্যন্ত উচ্চ, এবং আর্বিট্রেজ মেকানিজমের অধীনে এটি নিজেই বাস্তবায়িত হয়:

ডিসকাউন্ট (ব্যাকওয়ার্ডেশন) = নিকট মাসের দাম দূরের মাসের চেয়ে বেশি → বাজারে প্রকৃত দুর্লভতা রয়েছে

ক্রেতারা তাদের পণ্য তাত্ক্ষণিকভাবে পেতে "অবিলম্বে ডেলিভারি প্রিমিয়াম" প্রদান করতে প্রস্তুত।

কনট্যাঙ্গো (প্রিমিয়াম) = কাছের মাসের দাম দূরের মাসের চেয়ে কম → স্টক প্রচুর

ধারকরা স্পট বিক্রি করে ফরওয়ার্ড ক্রয় করে সংরক্ষণ খরচ প্রাপ্তির পক্ষে।

এই সংকেতটি বিশ্বস্ত কারণ এর আর্বিট্রেজ সীমাবদ্ধতা: যদি স্টক পর্যাপ্ত থাকাকালীন ডিসকাউন্ট কৃত্রিমভাবে বজায় রাখা হয়, তবে স্টকহোল্ডাররা তাৎক্ষণিকভাবে স্পট বিক্রি করে ফরওয়ার্ড কিনবে, যা মূল্যের পার্থক্যকে সমান করে দেবে।

সুতরাং, দীর্ঘস্থায়ী বড় ডিসকাউন্ট অবশ্যই প্রকৃত ভৌত দুর্লভতার সাথে মেলে।

কোভিড-19 এর সময়কালের চরম উদাহরণ (WTI ফিউচার্স মূল্য ঋণাত্মক হয়ে যাওয়া) হল প্রিমিয়ামের সীমান্তের প্রতিবিম্ব—স্টক পূর্ণ হয়ে যাওয়ায় সংরক্ষণের জন্য কোনও জায়গা নেই, স্পট মূল্য সংরক্ষণ খরচের পর ঋণাত্মক হয়ে যায়।

OPEC-এর ভূমিকা আলাদাভাবে বুঝতে হবে: তেল উৎপাদনকারী দেশগুলির জোট সরবরাহ নিয়ন্ত্রণ করে স্টক লেভেল প্রভাবিত করতে পারে, যা কার্ভের আকৃতিকে (স্থায়ীভাবে ডিসকাউন্ট স্ট্রাকচার বজায় রাখে) প্রভাবিত করে, কিন্তু দীর্ঘমেয়াদী অ্যানকরকে সরাতে পারে না—উচ্চ খরচের উৎপাদকদের (মার্কিন যুক্তরাষ্ট্র, কানাডার শেল তেল) প্রান্তিক খরচ নির্ধারণ করে।

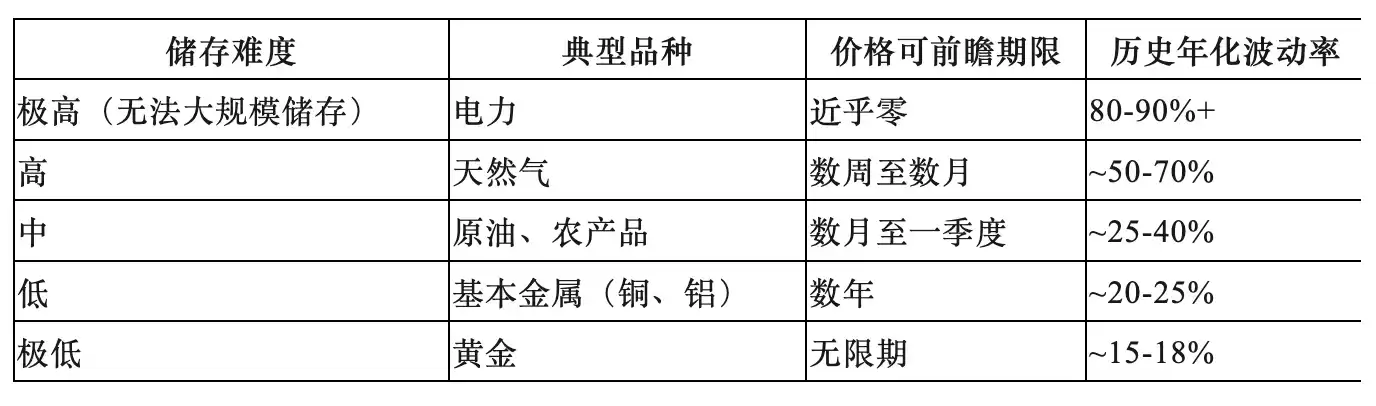

তৃতীয়: স্টকের বন্ধন: বিভিন্ন পণ্যের ভোলাটিলিটি স্তরীকরণ

সঞ্চয় খরচ হল কমোডিটির সমস্ত আচরণের পার্থক্যের মূল ব্যাখ্যামূলক চলক, যা পূর্বানুমানযোগ্য পণ্য-ভিত্তিক স্তরীকরণ তৈরি করে:

পদ্ধতিগত গুরুত্ব:

তামা কেন প্রচলিতভাবে "কপার ডাক্তার" নামে পরিচিত এবং বিশ্ব অর্থনীতির প্রাণবন্ত সূচক হিসেবে ব্যবহৃত হয়, তার কারণ হল এর কম সঞ্চয় খরচের কারণে দামে ভবিষ্যতের চাহিদা (অর্থাৎ অর্থনৈতিক বৃদ্ধির প্রত্যাশা) মূল্যায়ন করা যায়।

এবং প্রাকৃতিক গ্যাস এবং কৃষি পণ্যগুলি বর্তমান ভৌত বাস্তবতার সাথে উচ্চ মাত্রায় আবদ্ধ, বর্তমান মূল্যকে "ভবিষ্যতের ফাঁক" দিয়ে ব্যাখ্যা করা যায় না—এই ধরনের পণ্যের বাজার যেকোনো অতি শীঘ্র মূল্যনির্ধারণের প্রত্যাশাকে স্টক সঞ্চয় এবং মূল্য হ্রাসের মাধ্যমে শোষণ করবে।

চতুর্থ, বাজারের অংশগ্রহকারীদের কার্যভারের বিভাজন

তিনটি প্রতিভাগকারীর প্রত্যেকের নিজস্ব আর্থিক কার্যকারিতা রয়েছে, যা কোনোটিই অপরিহার্য:

1) বাণিজ্যিক হেজাররা (Commercials): এটি বাজারের অস্তিত্বের কারণ।

উত্পাদকরা মূল্যের ঝুঁকি স্থানান্তর করতে পূর্বে মূল্য স্থির করে ফিউচার্স বাজারে বিক্রি করে, যা গঠনগত শর্ট পজিশন তৈরি করে। তারা প্রত্যাশিত স্পট মূল্যের চেয়ে কম স্থির মূল্য গ্রহণ করতে রাজি, এই ডিসকাউন্টটিই ঝুঁকি প্রিমিয়াম।

2) সূচক বিনিয়োগকারী (Index Investors): প্যাসিভ লিকুইডিটি প্রোভাইডার।

ব্যবসায়িক হেজারদের বিপরীতে দীর্ঘমেয়াদী ফিউচার্স কেনুন, ঝুঁকি প্রিমিয়াম পান, দিকনির্দেশনা করবেন না, এবং মূল্য নির্ধারণে অংশগ্রহণ করবেন না। ঐতিহাসিক ডেটা দেখায় যে ইনডেক্স ফান্ড প্রবাহ এবং কমোডিটি মূল্যের গতিপথের মধ্যে উল্লেখযোগ্য সম্পর্ক নেই—এগুলি মূল্যকে প্রভাবিত করে না।

3) স্পেকুলেটররা (Speculators): মূল্য নির্ধারণের মূল কৌশল।

কর্ন বাজারের উদাহরণ হিসেবে, USDA দ্বারা প্রকাশিত শেষ স্টক পূর্বানুমান একটি প্রকাশ্য মানদণ্ড, যখন পূর্বানুমানিত স্টক কম হয়, তখন স্পেকুলেটররা দাম বাড়ানোর জন্য ক্রয় করে খরচ ধীর করে; যখন পূর্বানুমান সহজ হয়, তখন স্পেকুলেটররা বেরিয়ে যায় যাতে দাম নিচের দিকে যায় এবং খরচ ত্বরান্বিত হয়।

এই বাস্তবসময়ের সামঞ্জস্য দ্বারা বাজার ভৌত অভাব ঘটার পরে হিংস্রভাবে সংশোধন করার পরিবর্তে স্টক হ্রাস বা পূরণকে আগে থেকেই মৃদুভাবে সম্পন্ন করতে পারে। পিয়ান ফিউচার্সকে নিষিদ্ধ করার পরেও দামের উত্থান-পতন বৃদ্ধি পায়, যা বিনিয়োগকারীদের দাম স্থিতিশীলতা প্রদানের ভূমিকার বিপরীত প্রমাণ।

৫. রোল আয়ের পরিমাপের যুক্তি

কমোডিটি ফিউচার্সের অতিরিক্ত রিটার্ন দুটি অংশে গঠিত:

ফিউচার্স অতিরিক্ত আয় = মূল্য আয় + রোল আয় (Roll Yield)

মূল্য আয় স্পট মূল্যের পরিবর্তন থেকে আসে, যা বক্ররেখার সামনের অংশে কেন্দ্রীভূত হয় (চাহিদার ঝোঁক নিকটবর্তী মাসকে উল্লেখযোগ্যভাবে উপরের দিকে নিয়ে যায়, যখন দীর্ঘমেয়াদী মাসগুলি প্রান্তিক খরচের পরিবর্তনের কারণে সীমিতভাবেই পরিবর্তিত হয়)।

স্থানান্তর আয় চুক্তির সময়ের সাথে সমাপ্তির তারিখের কাছাকাছি আসার সাথে মূল্যের পরিবর্তন থেকে আসে:

· ডিসকাউন্ট মার্কেট:

সময়ের সাথে সাথে কন্ট্রাক্টের মূল্য বৃদ্ধি পায় (প্রতিদিন তা উচ্চ মূল্যের সঙ্গে সরাসরি বিনিময়ের কাছাকাছি যায়), যা ইতিবাচক রোল রিটার্ন তৈরি করে।

· প্রিমিয়াম মার্কেট:

সময়ের সাথে সাথে চুক্তিটি বেশি সঞ্চয় খরচ বহন করে, যা নেতিবাচক রোল রিটার্ন (রোল লস) তৈরি করে

2024 সালে ব্রেন্ট ক্রুড অয়েল একটি চরম উদাহরণ: বছর জুড়ে স্পট মূল্য প্রায় অপরিবর্তিত থাকলেও, বিনিয়োগকারীরা শুধুমাত্র রোল আয় দিয়ে ডিজিটাল রিটার্ন অর্জন করেছেন।

উন্নত রোল কৌশল: ডিসকাউন্ট কার্ভের অধীনে নিকটতম মাসের চুক্তি ধারণ করে রোলিং আয় সর্বাধিককরণ; প্রিমিয়াম কার্ভের অধীনে দীর্ঘতর মাসের চুক্তিতে রোল করে রোলিং খরচ কমানো। এটি পণ্য ফিউচার্সের দীর্ঘমেয়াদী রিটার্ন বাড়ানোর জন্য একটি মূল সক্রিয় ব্যবস্থাপনা টুল।

ষষ্ঠ: মুদ্রাস্ফীতি হেডজ করার তিন-ভাগের কাঠামো

ইনফ্লেশনকে একটি সমান সামগ্রী হিসাবে বিবেচনা করা একটি সাধারণ ভুল—তিনটি ইনফ্লেশন মেকানিজমের জন্য তিনটি সম্পূর্ণ ভিন্ন হেজিং টুল রয়েছে:

পরিস্থিতি ১: পর্যায়ক্রমিক মুদ্রাস্ফীতি → পর্যায়ক্রমিক কমোডিটি বিনিয়োগ

যখন অর্থনীতি অতিসক্রিয় হয়, তখন আউটপুট গ্যাপ ধনাত্মক হয়, চাহিদা সরবরাহের ক্ষমতাকে ধারাবাহিকভাবে ছাড়িয়ে যায় এবং স্টক ধারাবাহিকভাবে হ্রাস পায়। পর্যায়ের শেষে স্টক প্রায় শেষ হয়ে যায়, তেল এবং শিল্প ধাতুর দাম উল্লেখযোগ্যভাবে বৃদ্ধি পায়, এই সময় বন্ডগুলি দুর্বল হয়ে পড়েছে এবং শেয়ারের রিটার্ন ধীরগতির হয়ে পড়েছে—এই সময়েই পণ্যগুলি বিভিন্নতা প্রদান করে।

প্রধান সংকেত হল: স্টক ধারণ স্থায়ীভাবে ঐতিহাসিক ঋতুগত স্তরের নিচে রয়েছে এবং বিক্রয়ের ঢাল ত্বরান্বিত হচ্ছে।

পরিস্থিতি ২: সরবরাহ বিঘ্নে মুদ্রাস্ফীতি → ব্যাপক পণ্য বাস্কেট (ধাতু ব্যতীত)

সরবরাহ ঝটিকা (ভূ-রাজনৈতিক ঘটনা, চরম আবহাওয়া, নীতিগত সরবরাহ বিচ্ছিন্নতা) মুদ্রাস্ফীতি বাড়ায় এবং অর্থনৈতিক বৃদ্ধি হ্রাস করে, যার ফলে বন্ড এবং শেয়ার উভয়ই চাপে পড়ে। বড় কমোডিটি হল "বিচ্ছিন্ন ইনপুট" এবং এটিই প্রায়শই একমাত্র প্রকৃত আয়ের সম্পদ। যেহেতু বিচ্ছিন্নতার সময় এবং উৎস অপ্রত্যাশিত, তাই একক পণ্যের উপর নির্ভরশীল হওয়ার পরিবর্তে ব্যাপক বাস্কেট ধারণ করা প্রয়োজন।

সোনা এবং রূপা বাদ দেওয়ার কারণ হল: এই পরিস্থিতিতে সুদের হার বাড়ানোর প্রত্যাশা (সুযোগ ব্যয় বৃদ্ধি) এবং মার্জিন কলের তরলতা চাহিদার কারণে এগুলি বিপরীত দিকে পড়তে পারে।

কমোডিটি কন্ট্রোল সাইকেল হল সরবরাহ বিঘ্নের ঝুঁকির একটি কাঠামোগত বিশ্লেষণমূলক কাঠামো, যা একটি আত্ম-শক্তিশালী ভূ-অর্থনৈতিক যুক্তিচক্রকে বর্ণনা করে:

প্রতিটি দেশ আন্তর্জাতিক বাজার থেকে পিছিয়ে যায় → স্থানীয় সরবরাহকে সাবসিডি দেয় → অতিরিক্ত উৎপাদন বিশ্বব্যাপী মূল্য কমিয়ে দেয় → উচ্চ খরচের উৎপাদকদের বাজার থেকে বেরিয়ে যাওয়ার প্রয়োজন হয় → সরবরাহ কেন্দ্রীয়করণ হয় → বড় খেলোয়াড়দের সরবরাহকে অস্ত্র হিসাবে ব্যবহারের ক্ষমতা ও প্রেরণা থাকে → প্রতিটি দেশ আরও বেশি আন্তর্জাতিক বাজার থেকে পিছিয়ে যায়।

বর্তমানে ল্যানথানাইড পরিশোধনের প্রায় 90% চীনে কেন্দ্রীভূত, যা তৃতীয়/চতুর্থ পর্যায়ে পুনরায় প্রবেশের সংকেত, যা সরবরাহ বিঘ্নের ঝুঁকি বাস্তবিকভাবে বৃদ্ধি পেয়েছে বোঝায়।

পরিস্থিতি ৩: প্রতিষ্ঠানগত বিশ্বাসযোগ্যতার ঝুঁকি → সোনা

যখন মুদ্রাস্ফীতির প্রত্যাশা বৃদ্ধির প্রেক্ষাপট হয় ফিসকাল ডিসিপলিন বা কেন্দ্রীয় ব্যাংকের স্বাধীনতার প্রতি সন্দেহ, অথবা রিজার্ভ মুদ্রার নিষ্পক্ষতার প্রতি সন্দেহ, তখন সোনা হল একমাত্র নিষ্পক্ষ সম্পদ যা কোনও সরকারি ক্রেডিটের উপর নির্ভর করে না।

1970-এর দশকের ক্লাসিক কেস (মার্কিন আর্থিক বিস্তার + রাজনৈতিক চাপের মাধ্যমে মুদ্রা নীতির হস্তক্ষেপ + ইরানি সম্পদ জমা রাখা যা ডলারের নিরপেক্ষতাকে আঘাত করে) এই পরিস্থিতিতে সোনার ভূমিকার সীমাবদ্ধতা পরিষ্কারভাবে দেখায়।

প্রথম দুটি পরিস্থিতিতে সোনা প্রায়শই কার্যকর হেজ হিসাবে কাজ করে না, এমনকি সুদের হার বাড়ানোর প্রত্যাশা এবং তরলতা প্রয়োজনীয়তার কারণে এটি পতনও হতে পারে।

সাত, কমোডিটির কম্বিনেশন কনফিগারেশন বিবেচনা

1) পণ্য ইক্িটির মূল পার্থক্য

পণ্য ইক্যুইটি (খনি কোম্পানি, শক্তি কোম্পানি) এবং কমোডিটি স্পটের মধ্যে সম্পর্ক প্রায় 0.55, এবং বড় ক্যাপ স্টকের সাথেও একইভাবে প্রায় 0.55। যখন কমোডিটি হেজিং প্রোপার্টির প্রয়োজন সবচেয়ে বেশি—যখন স্টক ইনফ্লেশন এবং বৃদ্ধির দুর্বলতার কারণে একসাথে পতন হয়—তখন পণ্য ইক্যুইটি প্রায়শই বাজারের সাথে একসাথে পতন হয় এবং অতিরিক্ত কোম্পানি-স্তরের ঝুঁকি (পরিচালনা বিঘ্নিত, খরচের গঠনের প্রতি সংবেদনশীলতা) বহন করে।

2026 সালের হরমুজ ঘটনার উদাহরণ দিয়ে: এই ঘটনায় বিশ্বব্যাপী তেল ও গ্যাসের প্রবাহের প্রায় 20% বন্ধ হয়ে যায়, যার ফলে কমোডিটি মূল্য ব্যাপকভাবে বেড়ে যায়, কিন্তু প্রভাবিত অঞ্চলের উৎপাদকদের জন্য উচ্চ মূল্যের সুযোগ বাস্তবায়ন করা সম্ভব হয়নি (অপারেশনে ক্ষতি), অন্যান্য খাতের উৎপাদকদের জন্য শক্তি খরচ বৃদ্ধির কারণে মুনাফা কমে যায়।

2) ভোলাটিলিটির "অ-বাস্তবসম্মত" অবদান

BCOM-এর বার্ষিক স্বাভাবিকতা প্রায় 15%, যা মার্কিন সরকারি বন্ডের (প্রায় 8%) চেয়ে বেশি কিন্তু মার্কিন শেয়ারের (প্রায় 19%) চেয়ে কম। মূল বিষয় হলো, কমোডিটির স্বাভাবিকতার শীর্ষবিন্দুগুলি স্টক এবং বন্ড উভয়ই পতনের সময়ে (উচ্চ মুদ্রাস্ফীতি + দুর্বল প্রবৃদ্ধি) ঘটে, তাই কমোডিটির কিছুটা বিনিয়োগ আসলে সমগ্র পোর্টফোলিওর স্বাভাবিকতা বাড়ায় না, বরং হ্রাস করে।

হেজিংয়ের জন্য বড় পরিমাণে বিনিয়োগের প্রয়োজন নেই—পণ্যের মূল্য বৃদ্ধি থেকে সিপিআই-এ সংক্রমণের হার 100% এর অনেক কম (তেলের দাম দ্বিগুণ হওয়ার অর্থ মুদ্রাস্ফীতি দ্বিগুণ হওয়া নয়), ছোট পজিশনেই কার্যকরী সুরক্ষা পাওয়া যায়।

3) বেসিস নির্বাচন এবং অঞ্চলগত সামঞ্জস্য

·S&P GSCI: উৎপাদন ভিত্তিক ওজনযুক্ত, শক্তি প্রায় 52%, স্পাইক হার প্রায় 20%

·BCOM: শক্তি/ধাতু/কৃষিপণ্য প্রায় 29%/35%/36%, ভোলাটিলিটি প্রায় 15%, বর্তমানে এটি আরও জনপ্রিয় বিনিয়োগ বেঞ্চমার্ক

গুরুত্বপূর্ণ নোট: উভয় বেঞ্চমার্কই প্রাকৃতিক গ্যাসের ঝুঁকি প্রতিনিধিত্ব করে যা মার্কিন প্রাকৃতিক গ্যাস (হেনরি হাব) দ্বারা প্রতিনিধিত্ব করা হয়, ইউরোপীয় বিনিয়োগকারীদের জন্য TTF-এ প্রতিস্থাপন করা উচিত, এশিয়ান বিনিয়োগকারীদের জন্য JKM-এ প্রতিস্থাপন করা উচিত, অন্যথায় স্থানীয় শক্তি মুদ্রাস্ফীতির জন্য প্রণালীগতভাবে কম হেজিং হবে।

৮. মূল পদ্ধতির সারসংক্ষেপ

1. মূল্যনির্ধারণ বিশ্লেষণ: সর্বদা "অগ্রিম অ্যানকর (প্রান্তিক খরচ)" এবং "মেয়াদী স্প্রেড (স্টক)" এই দুটি মাত্রা পৃথক করুন, যেখানে দীর্ঘমেয়াদী ফিউচার্স প্রথমটির প্রতিনিধিত্ব করে এবং 1M-13M স্প্রেড দ্বিতীয়টির।

২। পণ্য নির্বাচন: সঞ্চয়ের অর্থনীতিকে কেন্দ্র করে, "বর্তমানে বেঁচে থাকা" এনার্জি কৃষিজাত পণ্য এবং "ভবিষ্যতের দিকে তাকানো যায়" ধাতুকে আলাদা করুন, যা ভিন্ন বিশ্লেষণাত্মক কাঠামো এবং ধারণ টুলসের সাথে মিলে যায়।

3. ইনফ্লেশন হেজ: তিনটি ইনফ্লেশন মেকানিজমকে কঠোরভাবে পৃথক করুন, "একটি বাস্কেট ইনফ্লেশন" এর অস্পষ্ট বিচারকে অস্বীকার করুন।

4. আয়ের কারণ: কমোডিটি ফিউচার্স ধারণ করার সময়, মূল্যের আয় এবং রোল আয়কে পৃথক করুন, যার পিছনে বক্ররেখার আকৃতি রয়েছে এবং যা enhanced roll স্ট্র্যাটেজির মাধ্যমে সক্রিয়ভাবে পরিচালনা করা যায়।

৫. ঝুঁকি সংকেত: পণ্য নিয়ন্ত্রণ চক্রের পর্যায় পর্যবেক্ষণ করুন—যখন বিশ্বব্যাপী সরবরাহ কেন্দ্রীভবন ধারাবাহিকভাবে বৃদ্ধি পায় (তৃতীয় পর্যায়ের সংকেত প্রকাশিত হয়), তখন সরবরাহ বিঘ্নের ঝুঁকির কাঠামোগত বিনিয়োগ মূল্যও বৃদ্ধি পায়।

পোর্টফোলিও ম্যানেজার কমোডিটি শুরুর গাইড

শূন্য, সারসংক্ষেপ

এই প্রাথমিক গাইডটি কমোডিটি মার্কেটের একটি ব্যবহারিক পরিচয় প্রদান করে—এগুলি কীভাবে কাজ করে, কখন আপনার বিনিয়োগ পোর্টফোলিও সুরক্ষিত রাখবেন, এবং কীভাবে এক্সপোজার পাবেন।

বর্তমানকে ধরে রাখুন, ভবিষ্যতে বিনিয়োগ করুন। পণ্যের দাম একই সাথে দুটি সময় মাত্রায় কাজ করে: একদিকে, ভবিষ্যতের উৎপাদনের প্রান্তিক খরচ (ভূতাত্ত্বিক, প্রযুক্তি এবং মূলধন-ঘনীভূত প্রকৃতির উপর নির্ভর করে) দ্বারা স্থির করা হয়, যা নতুন সরবরাহকে উৎসাহিত করে; অন্যদিকে, স্টক পরিচালনা করতে বর্তমান খরচকে সমন্বয় করে। যখন স্টক কম থাকে, তখন দাম বাড়ে যাতে চাহিদা কমে যায় এবং শেষ হয়ে না যায়; যখন স্টক প্রচুর থাকে, তখন দাম কমে যায় যাতে খরচ বাড়ে এবং অতিরিক্ত স্টক কমে।

স্টকের বন্ধন। স্টক পণ্য বাজারের অন্তর্নিহিত সময়ের অসামঞ্জস্যতা সমাধান করে, যেখানে সরবরাহের সিদ্ধান্ত ভোগ হওয়ার কয়েক মাস বা বছর আগেই নেওয়া হয়। কিন্তু সংরক্ষণ বিনামূল্যে নয়। পণ্যটি যত বেশি সংরক্ষণের জন্য কঠিন, সংরক্ষণ খরচ তত বেশি দামের ওপর চাপ প্রয়োগ করে—যা দামের波动কে আকৃতি দেয়, পণ্য বাজারের ভবিষ্যদ্বাণীর ক্ষমতা সীমিত করে, এবং দামকে বর্তমানের বস্তুগত বাস্তবতার দিকে টানে।

সমস্ত মুদ্রাস্ফীতি একই নয়। তিনটি ভিন্ন মুদ্রাস্ফীতির প্রভাবের জন্য ভিন্ন ভিন্ন হেজিং টুল প্রয়োজন।

1) চক্রের শেষ পর্যায়: চক্রগত পণ্য দিয়ে হেজ করুন। যখন অর্থনীতি অতিপরিচালিত হয় এবং চাহিদা উৎপাদন ক্ষমতাকে ছাড়িয়ে যায়, তখন স্টক ধীরে ধীরে খরচ হয়ে যাওয়ার সাথে সাথে মুদ্রাস্ফীতির চাপ বৃদ্ধি পায়। চক্রের শেষ পর্যায়ে, যখন স্টক প্রায় শেষ হয়ে যায়, তখন তেল এবং শিল্পধাতুর মতো চক্রগত পণ্যগুলি প্রায়শই বৃদ্ধি পায়—এবং এটিই হলো বন্ডের দাম দুর্বল হওয়ার এবং শেয়ারের রিটার্ন কমে আসা সময়।

২) সরবরাহ বিঘ্ন: ব্যাপক কমোডিটি বাস্কেট (যেমন মূল্যবান ধাতু সহ) দিয়ে হেজ করুন। যখন সরবরাহ বিঘ্ন ঘটে (যেমন ২০২২ সালে রাশিয়া ইউরোপের প্রায় ৪০% প্রাকৃতিক গ্যাস সরবরাহ বন্ধ করে), তখন মুদ্রাস্ফীতি বাড়ে এবং প্রবৃদ্ধি ধীর হয়, যা বন্ড এবং শেয়ারের দামকেও নিচে টানে। এই সময়ে, বিঘ্নিত ইনপুট হিসাবে, কমোডিটি হল কয়েকটি একমাত্র সম্পদ যা ইতিবাচক বাস্তব রিটার্ন প্রদান করে। যেহেতু বিঘ্নের উৎস এবং সময় মূলত অপ্রতিরোধ্য, একটি ব্যাপক কমোডিটি বাস্কেট (যেমন মূল্যবান ধাতু সহ) সবচেয়ে দৃঢ় সুরক্ষা প্রদান করে।

3) প্রতিষ্ঠানগত বিশ্বাসযোগ্যতা ঝুঁকি: সোনার মাধ্যমে হেজ করুন। যখন প্রতিষ্ঠানগত বিশ্বাসযোগ্যতা এবং ম্যাক্রো নীতির প্রতি উদ্বেগ মুদ্রাস্ফীতির প্রত্যাশা বাড়ায়, তখন সোনা একটি গুরুত্বপূর্ণ নিউট্রাল সম্পদ, যার মূল্য কোনও সরকারের পিছনের সমর্থনের উপর নির্ভর করে না।

পণ্যের উত্থান-পতনের মাধ্যমে বিনিয়োগ পোর্টফোলিওর স্থিতিশীলতা অর্জন করুন। পণ্যের উত্থান-পতন বেশি হলেও, এর দাম প্রায়শই স্টক এবং বন্ডের দাম একসাথে পড়ে যাওয়ার সময়—অর্থাৎ উচ্চ মুদ্রাস্ফীতি এবং বৃদ্ধির দুর্বলতা সময়ে—বেড়ে যায়; তাই, পণ্যের কিছুটা বিনিয়োগ সমগ্র বিনিয়োগ পোর্টফোলিওর উত্থান-পতন বাড়ানোর পরিবর্তে কমাতে পারে।

এক্সপোজার পান। BCOM এর মতো পারম্পরিক বেঞ্চমার্ক একটি ব্যবহারিক শুরু। আরও কাস্টমাইজড হেজিং খোঁজা বিনিয়োগকারীরা নির্দিষ্ট অঞ্চলের এক্সপোজার বিবেচনা করতে পারেন (যেহেতু মার্কিন বেঞ্চমার্ক ইউরোপ বা এশিয়ার শক্তি মুদ্রাস্ফীতির জন্য পর্যাপ্তভাবে হেজ করতে পারে না), তাদের সবচেয়ে বেশি চিন্তিত মুদ্রাস্ফীতির কারণের দিকে ঝুঁকতে পারেন, এবং দীর্ঘমেয়াদি কমোডিটি ফিউচার্স ধারণের রিটার্ন উন্নত করতে এনহ্যান্সড রোলিং স্ট্র্যাটেজি গ্রহণ করতে পারেন।

এক, পণ্য কিভাবে কাজ করে

১.১. বর্তমানকে ধরে রাখুন, ভবিষ্যতে বিনিয়োগ করুন

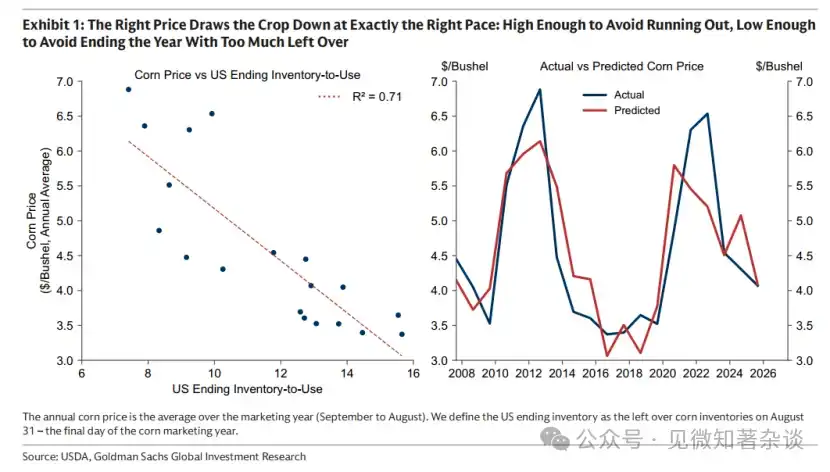

মার্কিন মক্কা আহরণের মেয়াদ শুধুমাত্র শরৎকালে কয়েক সপ্তাহ ধরে থাকে, কিন্তু এই সংক্ষিপ্ত সময়ের মধ্যে উৎপাদিত ফসলকে মার্কিন যুক্তরাষ্ট্র এবং বিশ্বব্যাপী পরবর্তী বারো মাসের চাহিদা পূরণ করতে হবে। এর জন্য, দামকে একটি ভারসাম্যপূর্ণ ভূমিকা পালন করতে হবে: পরবর্তী আহরণের আগে স্টক শেষ হয়ে যাওয়া এড়ানোর জন্য যথেষ্ট উচ্চ, এবং বছরের শেষের দিকে অতিরিক্ত স্টক জমা হওয়া এড়ানোর জন্য যথেষ্ট নিম্ন। সঠিক দামটি স্টককে ঠিক পরিমাণে দ্রুততা বা ধীরতা দিয়ে ব্যবহার করে (চিত্র 1)।

চার্ট 1: সঠিক মূল্য যেন ফসল ঠিক পর্যাপ্ত গতিতে খরচ হয়: যথেষ্ট উচ্চ যাতে শেষ না হয়, যথেষ্ট কম যাতে বছরের শেষে অতিরিক্ত থাকে না

কিন্তু দামের আরেকটি কাজ রয়েছে: পরবর্তী ফসলের জন্য চাষ নিশ্চিত করা। যদি ভবিষ্যতের উৎপাদনের প্রান্তিক খরচ বাড়ে—যেমন সারের দাম বেড়ে যাওয়া, উৎপাদনশীলতা কমে যাওয়া বা উত্তম জমি আরও বিরল হয়ে পড়া—তাহলে দামের স্থির বিন্দুও বাড়বে, এবং দাম সংশোধন করা হবে, এই উচ্চতর দামের স্তরকে কেন্দ্র করে স্টক খরচ করার জন্য।

কর্ন মার্কেটের বর্ণনা অনুসারে, পণ্যের দাম একই সাথে দুটি সময় মাত্রায় কাজ করে: একদিকে ভবিষ্যতের উৎপাদনের প্রান্তিক খরচ (ভূতাত্ত্বিক, প্রযুক্তিগত এবং মূলধন-ঘনীভূত প্রকৃতির উপর নির্ভর করে) দ্বারা স্থির হয়, এবং অন্যদিকে বর্তমানে উপলব্ধ স্টককে উপযুক্ত হারে খরচ করা হয়।

এই যুক্তি সমস্ত পণ্য বাজারের জন্য প্রযোজ্য, যাইহোক উৎপাদন মৌসুমি (যেমন কৃষি) হোক বা নিরবচ্ছিন্ন (যেমন তেল এবং তামা) — পরবর্তী ক্ষেত্রে, সরবরাহের বাজারে ছাড়ার গতি প্রায়শই ভোগ হওয়ার কয়েকটি ত্রৈমাসিক বা বছর আগের সিদ্ধান্তগুলি দ্বারা নিয়ন্ত্রিত হয়।

1.2. ফরওয়ার্ডে অ্যানকর

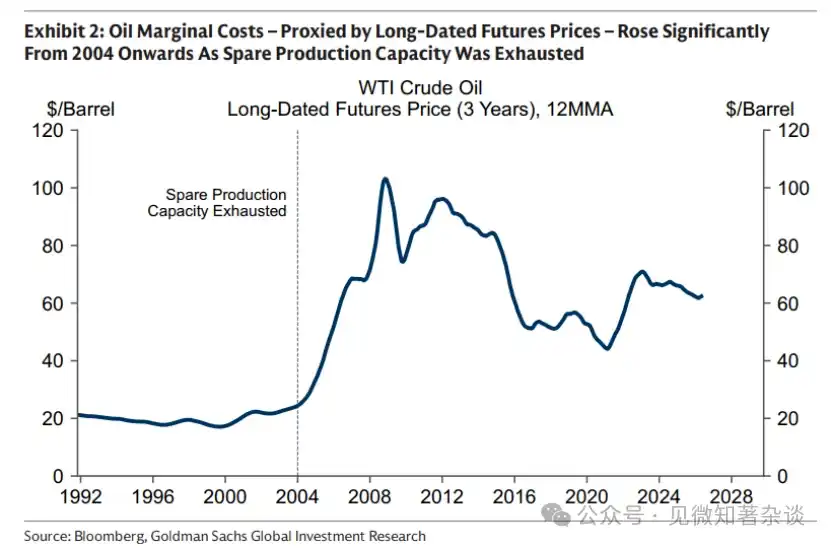

আমরা দীর্ঘমেয়াদী ফিউচার্স ব্যবহার করে প্রান্তিক খরচের পরিবর্তনকে আনুমানিকভাবে প্রকাশ করতে পারি। উৎপাদকরা অনেক আগেই মূলধন বিনিয়োগ করেন এবং উৎপাদন সিদ্ধান্ত নেন, এবং তারা দীর্ঘমেয়াদী ফিউচার্স বিক্রি করে মূল্য নির্ধারণ করে মূল্যের ঝুঁকি পরিচালনা করেন। শুধুমাত্র যখন নির্ধারিত মূল্য খরচ পূরণ করতে পারে, তখনই প্রকল্পটি চালু হয়, যা দীর্ঘমেয়াদী ফিউচার্সের মূল্যকে প্রান্তিক খরচের একটি ব্যবহারিক প্রতিনিধি হিসেবে প্রকাশ করে: অর্থাৎ, সবচেয়ে বেশি খরচযুক্ত, শেষের দিকে প্রয়োজনীয় উৎপাদকদের জন্য বিনিয়োগের জন্য সর্বনিম্ন মূল্য।

চিত্র 2 এ দেখানো হয়েছে যে, প্রান্তিক খরচ ধীরে ধীরে পরিবর্তিত হয়, কিন্তু সময়ের সাথে সাথে উল্লেখযোগ্য পরিবর্তন ঘটতে পারে। তেল বাজারে, 2000-এর মাঝামাঝি থেকে, 1970-এর দশকে নির্মিত অপ্রয়োজনীয় ক্ষমতা 21শ শতাব্দীর শুরুতে শেষ হয়ে যাওয়ার ফলে প্রান্তিক খরচ তীব্রভাবে বৃদ্ধি পায়। এটি বাজারকে উত্তোলন পর্যায় (যেখানে সরবরাহের বৃদ্ধি বিদ্যমান সম্পদের ব্যবহার বৃদ্ধির মাধ্যমে ঘটে, যা কম খরচে) থেকে বিনিয়োগ পর্যায়ে নিয়ে যায়, যেখানে উল্লেখযোগ্যভাবে বেশি খরচে নতুন, পরবর্তী-প্রজন্মের ক্ষমতা নির্মাণের প্রয়োজন।

চার্ট 2: 2004 থেকে অপ্রয়োজনীয় উৎপাদন ক্ষমতা শেষ হওয়ার কারণে তেলের প্রান্তিক খরচ (দীর্ঘমেয়াদী ফিউচার্স মূল্য দ্বারা প্রতিনিধিত্ব করা হয়) উল্লেখযোগ্যভাবে বেড়েছে।

1.3. সময়সীমা স্প্রে মিথ্যা বলে না

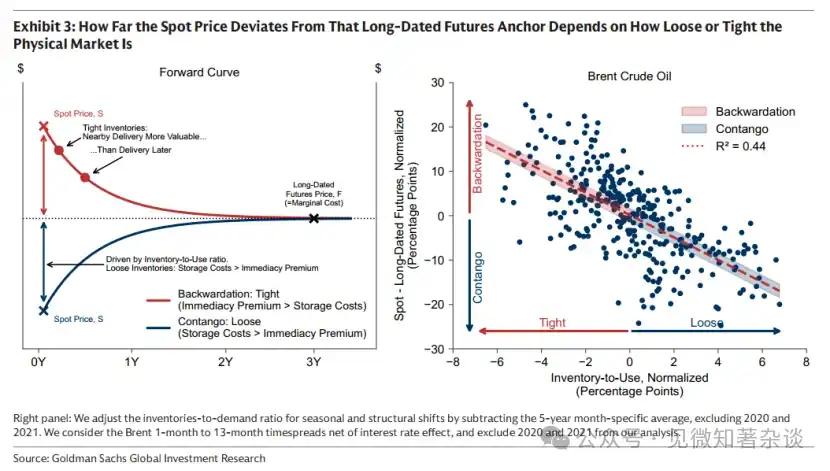

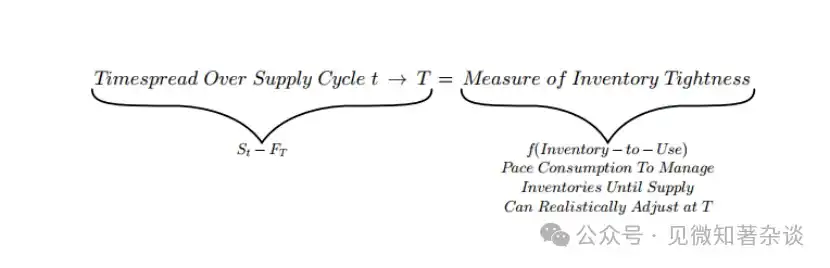

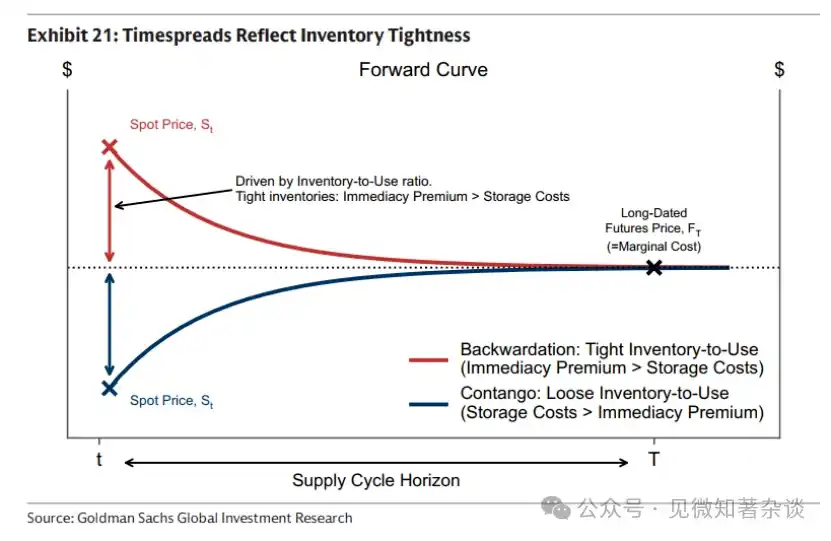

দীর্ঘমেয়াদী ফিউচার্স ভবিষ্যতের সরবরাহের প্রান্তিক খরচকে প্রতিফলিত করে, তাই স্পট মূল্য দীর্ঘমেয়াদী ফিউচার্স মূল্যকে কেন্দ্র করে ঘুরে বেড়ায়।

যেকোনো স্পট মূল্য এবং দীর্ঘমেয়াদী ফিউচার্স মূল্যের ব্যবধান—যা মেয়াদী স্প্রেড হিসাবে সংজ্ঞায়িত—পুরোপুরি ইনভেন্টরি পরিচালনার জন্য বিদ্যমান, এবং এটি বর্তমান ভৌত অবস্থাকে সরাসরি প্রতিফলিত করে।

· দুর্লভতা সাম্প্রতিক ডেলিভারির মূল্য প্রদান করে। ক্রেতারা পণ্যটি তাত্ক্ষণিকভাবে পাওয়ার জন্য তাৎক্ষণিক ডেলিভারি প্রিমিয়াম প্রদান করে, যা স্পট মূল্যকে ফিউচার্স মূল্যের চেয়ে বেশি করে তোলে। এই নিচের দিকে ঝুঁকে থাকা বক্ররেখা—স্পট প্রিমিয়াম—শুধুমাত্র এটিই প্রতিফলিত করে যে স্টক সংকীর্ণ হলে, ডেলিভারির কাছাকাছি চুক্তিগুলি দীর্ঘমেয়াদি চুক্তির চেয়ে বেশি মূল্যবান, যা মূল্যের পতনের প্রত্যাশা নয় (চিত্র 3-এর লাল অংশ)।

· পর্যাপ্ত স্টক তাৎক্ষণিক ডেলিভারির জন্য প্রিমিয়াম পরিশোধের প্রয়োজনীয়তা বাতিল করে। ডেলিভারির জন্য অপেক্ষা করার অর্থ হল সময়কালে পণ্যের স্টক রাখা—যখন স্টক উচ্চ থাকে, তখন এটি একটি উল্লেখযোগ্য ব্যয় হতে পারে। ফলে, স্পট মূল্য ফিউচার্স মূল্যের নিচে ট্রেড হয়, যা একটি উর্ধ্বমুখী বক্ররেখা—ফিউচার্স প্রিমিয়াম—তৈরি করে, যা দীর্ঘমেয়াদী চুক্তিতে অন্তর্ভুক্ত সঞ্চয় খরচকে প্রতিফলিত করে, মূল্যের বৃদ্ধির প্রত্যাশা নয় (চিত্র 3-এর নীল অংশ)।

কোভিড-১৯ মহামারী তেলের ফিউচার্স প্রিমিয়ামকে চরমে নিয়ে গেছে। অর্থনীতির স্থবিরতার কারণে তেলের চাহিদা ধ্বংস হয়ে গেছে এবং তেল সংরক্ষণের সুবিধাগুলি সম্পূর্ণরূপে পূর্ণ হয়ে গেছে। তেলের জন্য কোথাও যাওয়ার জায়গা নেই, যার ফলে স্পট মূল্য ঋণাত্মক হয়ে গেছে।

চিত্র 3: স্পট মূল্যের দীর্ঘমেয়াদী ফিউচার্স অ্যানকর থেকে বিচ্যুতি বাস্তব বাজারের ঢিলাছাড়া বা টানটান অবস্থার উপর নির্ভর করে

এই সময়সীমা স্প্রেড মিথ্যা বলে না। প্রকৃত দুর্লভতা ছাড়া স্পট মূল্য ফিউচার্স মূল্যের উপরে দীর্ঘস্থায়ীভাবে বজায় থাকতে পারে না (স্পট প্রিমিয়াম বজায় রাখা)।

কারণ হলো, যদি স্পট মূল্য স্টক পর্যাপ্ত থাকার কারণে এবং তাৎক্ষণিক ডেলিভারির জন্য কোনো প্রকৃত প্রিমিয়াম প্রদানের প্রয়োজন না থাকার কারণে ফিউচার্স মূল্যের চেয়ে উচ্চতর থাকে, তবে যারা পণ্যটি তাৎক্ষণিকভাবে ব্যবহার করতে চান না, তারা উচ্চতর স্পট মূল্যে বিক্রি করতে পারেন এবং ভবিষ্যতের ডেলিভারির জন্য দীর্ঘমেয়াদি বাজারে সস্তায় কিনতে পারেন, একইসঙ্গে সঞ্চয়ের খরচ এড়িয়ে চলতে পারেন।

যখন আরও বহু ধারক একই কাজ করে, তখন স্পট বিক্রয়ের চাপ বাড়ে, যা স্পট মূল্যকে ফিউচার্সের তুলনায় নিচে টানে এবং বাজারকে দ্রুত ফিউচার্স প্রিমিয়াম অবস্থায় ফিরিয়ে আনে।

ওপেক বক্ররেখা গঠন করতে পারে, কিন্তু অ্যানকর পয়েন্ট সরাতে পারে না

যদিও স্পট-ফিউচার্স স্প্রেড বাস্তব বিষয়গুলির প্রতি মিথ্যা বলতে পারে না, তবে যথেষ্ট বড় অংশগ্রহণকারীরা—যেমন উৎপাদনকারী গ্রুপ—বাস্তব বিষয়গুলিকেই প্রভাবিত করতে পারে। এটিই কারণ যে তেল সাধারণত স্পট প্রিমিয়াম অবস্থায় ব্যবসা করা হয়: সরবরাহ নিয়ন্ত্রণের মাধ্যমে, OPEC স্টকের মাত্রা নিয়ন্ত্রণ করতে পারে, যা স্পট-ফিউচার্স স্প্রেডের মাধ্যমে প্রতিফলিত হয়, এবং এভাবে বক্ররেখার আকৃতির প্রভাব ফেলে।

তেল সংরক্ষণ এবং অপ্রচলিত উৎপাদন ক্ষমতা বজায় রেখে, ওপেক যখন সংকট দেখা দেয়, তখন স্টক স্থিতিশীল রাখতে পারে—মূল্য বৃদ্ধির সময় সরবরাহ মুক্ত করে উত্থান-পতন নিয়ন্ত্রণ করতে। কম উত্থান-পতন প্রতিস্থাপনমূলক তেলের প্রেরণা কমিয়ে দেয়, যা দীর্ঘমেয়াদী তেলের চাহিদা সমর্থন করে। এই সরবরাহ ব্যবস্থাপনা স্টককে টানটান রাখে, বক্ররেখাকে স্পট প্রিমিয়ামে রাখে, যার ফলে ওপেক অপরিচিতদের (যারা কম ফিউচার্স মূল্যের মাধ্যমে হেজিং করে) চেয়ে উচ্চতর স্পট মূল্যে তেল বিক্রি করতে পারে, এবং আপেক্ষিকভাবে সামান্য উৎপাদন সমন্বয়ের মাধ্যমে বড় মূল্যের পরিবর্তন ঘটাতে পারে।

ওপেক বক্ররেখাকে আকৃতি দিতে পারে, কিন্তু অ্যানকর পয়েন্টকে সরাতে পারে না। দীর্ঘমেয়াদী মূল্য প্রান্তিক উচ্চ খরচের উত্পাদকদ্বারা নির্ধারিত হয়—এবং ওপেক তা নয়। মার্কিন যুক্তরাষ্ট্র এবং কানাডা থেকে উচ্চ খরচের উত্পাদনই অ্যানকর পয়েন্ট নির্ধারণ করে: যেমন, পরবর্তী ব্যারেল তেল উত্পাদনের জন্য গ্রহণযোগ্য সর্বনিম্ন মূল্য। ওপেকের কাছে এই সমস্ত উচ্চ খরচের সরবরাহকে প্রতিস্থাপনের জন্য যথেষ্ট অবিকশিত ক্ষমতা নেই।

1.4. স্টকের বন্ধন

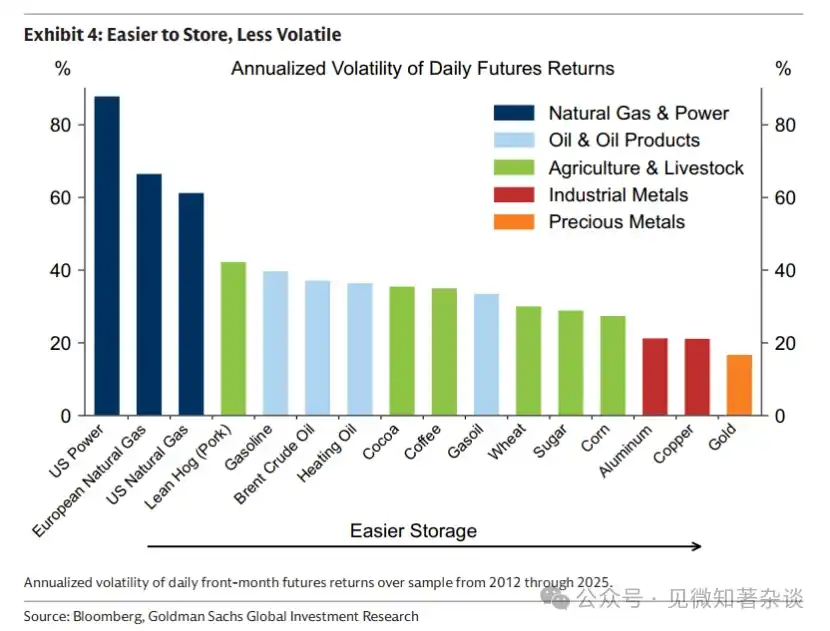

স্টোরেজ পণ্য বাজারের অন্তর্নিহিত সময় অসামঞ্জস্যতা পূরণ করে, যেখানে সরবরাহের সিদ্ধান্ত ভোগ হওয়ার কয়েক মাস বা বছর আগেই নেওয়া হয়। কিন্তু স্টোরেজ ধরে রাখার খরচ হয়, এবং এই খরচটি গুরুত্বপূর্ণ। যত বেশি পণ্য সংরক্ষণ করা কঠিন, স্টোরেজ খরচ তত বেশি দামের ওপর চাপ প্রয়োগ করে। এই স্টোরেজ সীমাবদ্ধতাগুলি পণ্য বাজারের আচরণকে গঠন করে—দামের波动 কতটা, পণ্য বাজারগুলি কতটা দূরের ভবিষ্যৎকে পূর্বানুমান করতে পারে, এবং দামগুলি বর্তমান বস্তুগত বাস্তবতার দিকে কতটা দ্রুত ফিরে আসে। স্টোরেজ অর্থনীতি হল পণ্যের জন্য অপরিহার্য বন্ধন।

1.5. সহজে সংরক্ষণযোগ্য, কম স্পন্দনশীল

স্টক বাফার হিসাবে কাজ করে, যা বাজারকে ঝটপট আঘাত শোষণের অনুমতি দেয়, ফলে স্থিতিশীলতা বৃদ্ধি পায়। এই বাফার না থাকলে, দাম তাৎক্ষণিকভাবে প্রতিক্রিয়া জানাবে, যা বড় পরিমাণে দামের দোলন ঘটায়—যেমন বিদ্যুৎ বাজারে, যেখানে বড় পরিমাণে সঞ্চয় করা চ্যালেঞ্জিং, সরবরাহ এবং চাহিদা প্রতি সেকেন্ডে মিলিয়ে নিতে হয়। প্রাকৃতিক গ্যাসের সঞ্চয় খরচবহুল এবং কঠিন, তাই চাহিদার অপ্রত্যাশিত পরিবর্তনগুলি শোষণের জন্য খুবই সীমিত বাফার থাকে, ফলে দামের দোলন অত্যন্ত উচ্চ। অন্যদিকে, ধাতুগুলির সঞ্চয় সহজ, বাফার হিসাবেও সহজ—এজন্যই দামের দোলন অনেক কম (চিত্র 4)।

চার্ট 4: সহজে সংরক্ষণযোগ্য, কম উত্থান-পতন

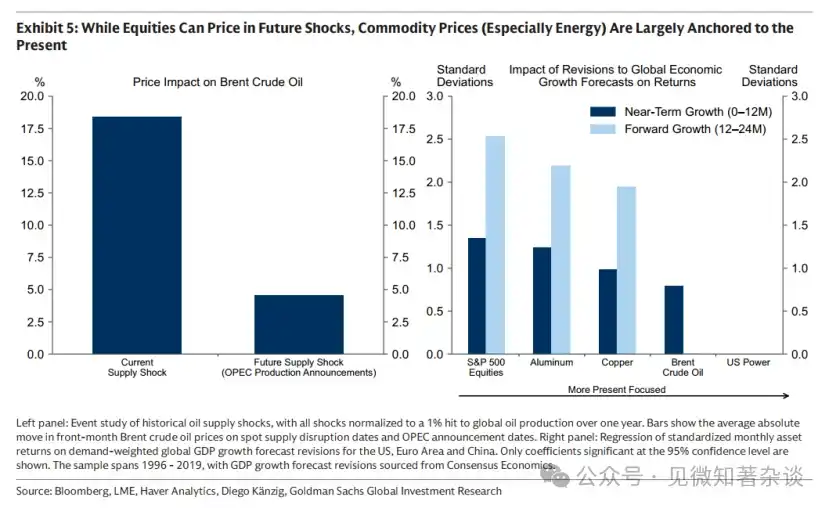

1.6. বন্ড এবং স্টকের বিপরীতে, কমোডিটি দীর্ঘদিন আগে ভবিষ্যদ্বাণী করা যায় না

প্রত্যাশিত স্বল্পতা সাধারণত পণ্যের দামে প্রতিফলিত হয় না, কারণ স্টকের বাঁধন নিয়মিত দামকে বর্তমান বাস্তব অবস্থার দিকে টানে। যদি ভবিষ্যতের স্বল্পতার প্রত্যাশায় দাম অতি শীঘ্রই বেড়ে যায়, তবে খরচ কমে যায়, সরবরাহ বাড়ে, এবং স্টক জমা হয়। ফলে, দীর্ঘমেয়াদী স্বল্পতা সম্ভবত সাম্প্রতিক অতিরিক্ত তৈরি করে। অতিরিক্ত স্টকের জন্য কোনো পথ না থাকায়, বৃদ্ধি পাওয়া সংরক্ষণ খরচ দামকে নিচের দিকে ঠেলে দেয়—যা প্রত্যাশিত স্বল্পতা আসার অনেক আগেই ঘটে।

এটি শক্তি এবং কৃষি ক্ষেত্রে বিশেষভাবে পরিলক্ষিত হয়, যেখানে সরবরাহ দাম বৃদ্ধির প্রতি দ্রুত প্রতিক্রিয়া জানায় এবং সঞ্চয় খরচ বেশি হওয়ায় স্টক দ্রুত জমা হয় এবং দাম দ্রুত সংশোধিত হয়। ধাতু ক্ষেত্রে এটি কম পরিলক্ষিত হয়: কারণ সরবরাহ সামঞ্জস্য ধীরগতির এবং সঞ্চয় খরচ কম, স্টক জমা সাধারণত নিয়ন্ত্রিত হয়, বিপর্যয়কর নয়, যার ফলে ধাতুর দাম দীর্ঘমেয়াদি ভবিষ্যদ্বাণী করতে পারে, এবং দামের তাৎক্ষণিক সংশোধন ঘটে না (চিত্র 5)।

চিত্র 5: যদিও স্টকগুলি ভবিষ্যতের ঝটকা মূল্যায়ন করতে পারে, তবে পণ্য মূল্য (বিশেষ করে শক্তি) বর্তমানের সাথে প্রধানত সংযুক্ত।

1.7. কে কমোডিটি ট্রেড করে, কেন?

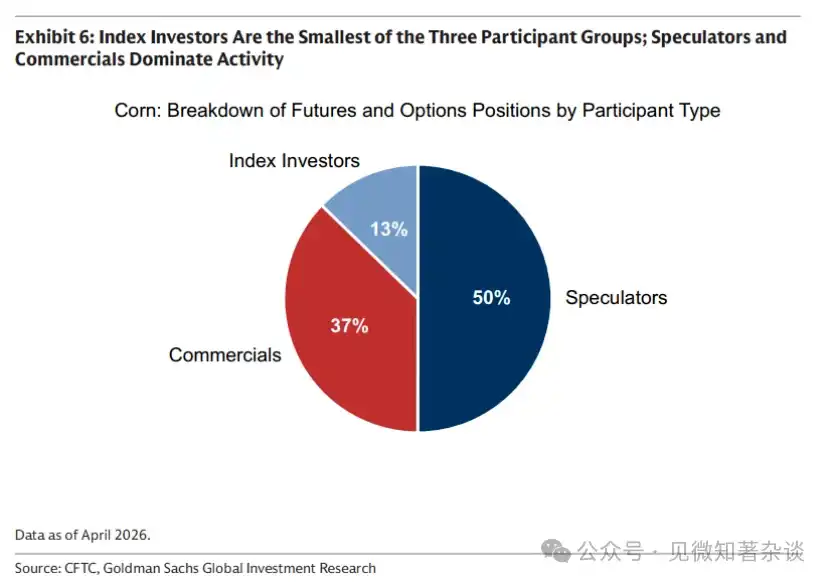

বাণিজ্যিক প্রতিষ্ঠান, সূচক বিনিয়োগকারী এবং স্পেকুলেটর—এই তিনটি ভিন্ন প্রতিপক্ষ কমোডিটি বাজারে সক্রিয়ভাবে অংশগ্রহণ করে যা যথাক্রমে সরবরাহ সিদ্ধান্ত এবং উপভোগের মধ্যে সময়ের ফাঁক পূরণে সহায়তা করে (চিত্র 6)।

চিত্র 6: ইনডেক্স বিনিয়োগকারীরা তিনটি অংশগ্রহণকারী গ্রুপের মধ্যে সবচেয়ে ছোট; স্পেকুলেটর এবং বাণিজ্যিক প্রতিষ্ঠানগুলি সক্রিয়তা নিয়ন্ত্রণ করে

· ব্যবসায়িক প্রতিষ্ঠান — বাজারের অস্তিত্বের কারণ — মূলত উৎপাদকদের। উৎপাদকরা অনেক আগেই মূলধন বিনিয়োগ করেন এবং উৎপাদন পরিকল্পনা করেন, কিন্তু প্রথম ব্যারেল তেল পরিবহনের আগেই দাম উল্লেখযোগ্যভাবে �波动 হতে পারে। এই দামের ঝুঁকি কমানোর জন্য, উৎপাদকরা ভবিষ্যতের চুক্তি বিক্রি করে হেজিং করেন, যা সাধারণত প্রত্যাশিত স্পট দামের চেয়ে কম। এই ডিসকাউন্টটিই ঝুঁকির প্রিমিয়াম: অন্যকে দামের ঝুঁকি স্থানান্তরিত করার খরচ।

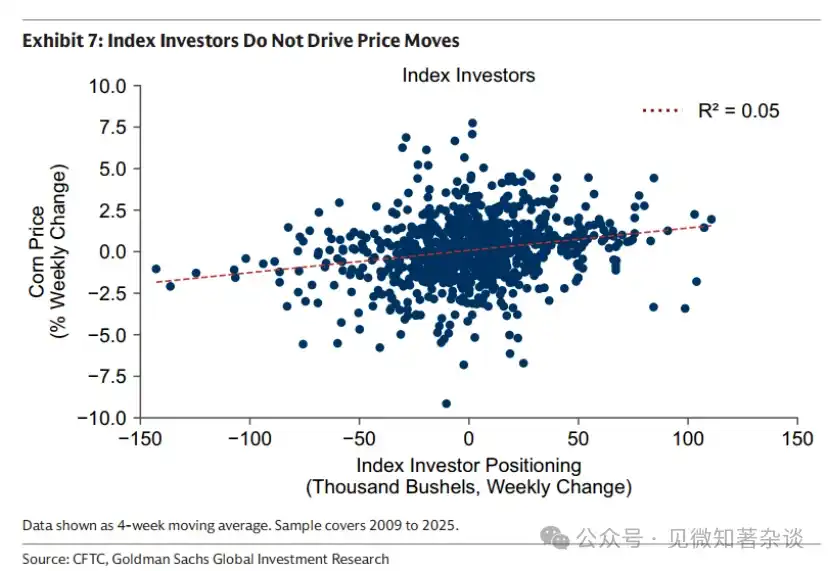

· ইনডেক্স বিনিয়োগকারী—প্যাসিভ লিকুইডিটি প্রোভাইডার—হলেন যারা দীর্ঘমেয়াদী ফিউচার্স বিক্রয়ের বিপরীতে নির্দিষ্ট ক্রেতা হিসেবে কাজ করেন, যার বিনিময়ে তারা ঝুঁকি প্রিমিয়াম পান। তারা মূল্যের প্রতি কোনও দিকনির্দেশনা ধারণ করেন না, শুধুমাত্র একটি সম্পদ শ্রেণি হিসেবে পণ্যের উপর লং পজিশন নেন এবং সময়ের সাথে সাথে তাদের পজিশনকে মেকানিক্যালি রোল করেন। ফলে, তারা মূল্যের পরিবর্তনকে প্রভাবিত করেন না (চিত্র 7)।

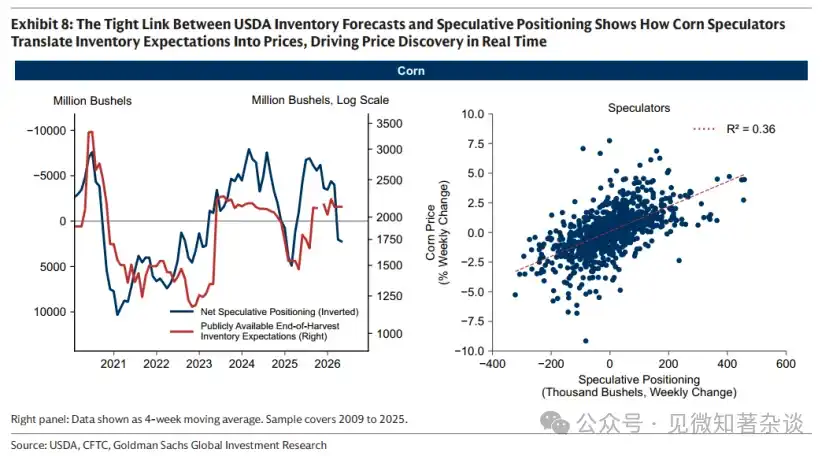

· স্পেকুলেটররা—দাম নির্ধারণকারীরা—নতুন তথ্য দামে আনে এবং স্টক খরচের গতি নিয়ন্ত্রণে সহায়তা করে। মক্কা বাজারে, ভবিষ্যতের মৌলিক প্রত্যাশা এবং স্পেকুলেটিভ ক্রয়ের মধ্যে সম্পর্ক বিশেষভাবে স্পষ্ট, কারণ মার্কিন কৃষি বিভাগ ফসলের শেষের স্টকের জন্য ভবিষ্যদ্বাণীমূলক অনুমান প্রকাশ করে, যা প্রত্যাশিত চাহিদা-সরবরাহের ভারসাম্যের জন্য একটি পাবলিক বেঞ্চমার্ক প্রদান করে।

চিত্র 8-এর বাম পাশে দেখানো হয়েছে, কম আমেরিকান কৃষি বিভাগের স্টক পূর্বানুমান এবং বড় স্পেকুলেটিভ লং পজিশন একসাথে ঘটেছে। যখন মনে করা হয় যে মৌসুমির শেষের আগেই স্টক শেষ হয়ে যাবে, তখন স্পেকুলেটররা ক্রয় করে, যা দাম বাড়ায় এবং খরচ কমিয়ে দেয়; যখন বছরের শেষে অতিরিক্ত স্টক থাকার পূর্বানুমান করা হয়, তখন স্পেকুলেটররা প্রত্যাহার করে।

ব্যবসায়ীরা স্টক প্রত্যাশাকে প্রাক্কলিত মূল্যে রূপান্তরিত করে বাজারকে আগে থেকেই সুসংগঠিতভাবে সামঞ্জস্য করতে সক্ষম করে (চিত্র 8-এর ডানদিকে)। তাদের অনুপস্থিতিতে, মূল্য পর্যন্ত সমন্বয় হয় না যতক্ষণ না অভাব ঘটে যায়—যা আরও হঠাৎ এবং ধ্বংসাত্মক সংশোধনের দিকে নিয়ে যায়।

চিত্র 7: সূচক বিনিয়োগকারীরা মূল্য পরিবর্তন ঘটায় না

চিত্র ৮: মার্কিন কৃষি বিভাগের স্টক পূর্বানুমান এবং স্পেকুলেটিভ পজিশনের মধ্যে ঘনিষ্ঠ সম্পর্ক দেখায় যে কৃষি স্টকের পূর্বানুমানকে কীভাবে স্পেকুলেটররা দামে রূপান্তরিত করে, যা দাম নির্ধারণকে রিয়েল-টাইমে প্রভাবিত করে।

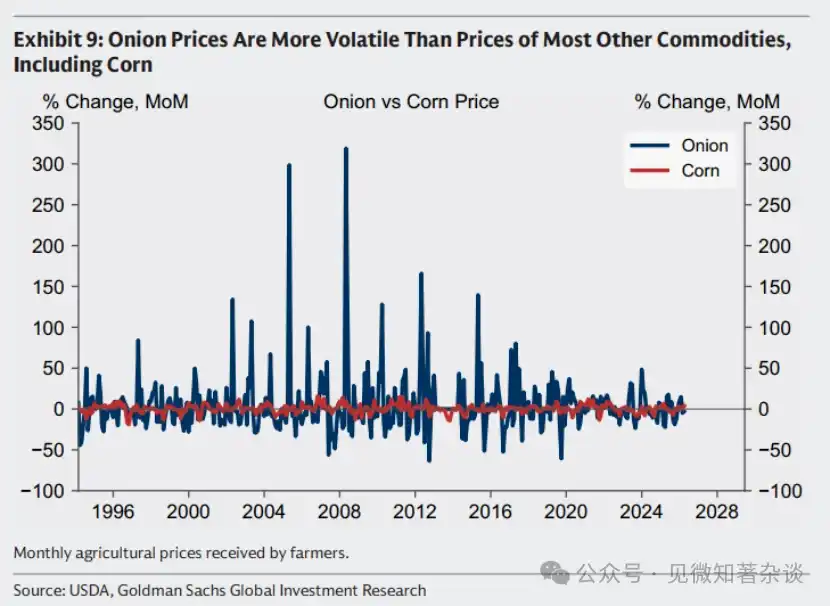

উদাহরণ: পেঁয়াজ ফিউচার্স নিষেধাজ্ঞা যা বিপরীত ফল ফলেছে

কখনও কখনও, ব্যবসায়ীদের পণ্য বাজারে তাদের ভূমিকার জন্য সমালোচনা করা হয়। তবে, একটি ব্যবসায়ীহীন বাজার প্রায়শই কম নয়, বরং বেশি উত্থান-পতনযুক্ত হয়—যেমনটি পেঁয়াজ বাজারের প্রসিদ্ধ উদাহরণে দেখা যায়।

১৯৫৫ সালে, পেঁয়াজের কৃষক থেকে উদ্ভূত ফিউচার্স ট্রেডার ভিনসেন্ট কোসুগা এবং তার সহযোগী স্যাম সিগেল চিকাগো মার্চেন্টাইল এক্সচেঞ্জে পেঁয়াজ বাজারকে নিয়ন্ত্রণ করেছিলেন। শরৎকালের মধ্যে, তারা চিকাগো বাজারের 99% এরও বেশি পেঁয়াজ নিয়ন্ত্রণ করেছিলেন, প্রায় 14,000 টন (3000 মিলিয়ন পাউন্ড) জমা করেছিলেন। পেঁয়াজ দেশজুড়ে চিকাগোতে পাঠানো হচ্ছিল, গুদামগুলি পূর্ণ হয়ে গিয়েছিল এবং সংরক্ষণ খরচ বেড়েছিল।

খরচ বাড়ার চাপে তারা তাদের কৌশল পরিবর্তন করে—যদি প্রায়শই প্রতিপক্ষগুলি তাদের স্টক কিনে না নেয়, তবে বাজারকে ভরে ফেলার হুমকি দেয়। যখন প্রায়শই প্রতিপক্ষগুলি হস্তক্ষেপ করে, তখন এই জুটি প্রচুর প্রায়শই প্রতিপক্ষগুলির ফিউচার্স শর্ট পজিশন গড়ে তোলে। 1956 সালের মার্চে ফসলের মৌসুমের শেষে, তারা এখনও বাজারকে ভরে ফেলে, যার ফলে দাম 2.75 ডলার থেকে কমে 10 সেন্টে নেমে আসে—যা ব্যাগের খরচেরও নিচে।

কুসুগা এবং সিগেল তাদের শর্ট পজিশন থেকে কয়েক মিলিয়ন ডলার উপার্জন করেছিলেন। অসংখ্য কৃষক দুর্দশাগ্রস্ত হয়েছিলেন। এই ঘটনার ফলে ১৯৫৮ সালে মার্কিন কংগ্রেস অ্যাশন ফিউচার্স অ্যাক্ট পাশ করে, যা অ্যাশন ফিউচার্স ট্রেডিংকে সম্পূর্ণভাবে নিষিদ্ধ করে। আজও, লোহা, গম, তামা, এমনকি ফ্রিজড ওরেঞ্জ জুসের ফিউচার্স ট্রেড করা যায়—কিন্তু অ্যাশনের ফিউচার্স ট্রেড করা যায় না।

কিন্তু নিষেধাজ্ঞাটি বিপরীত ফল দিয়েছে। স্পেকুলেটরদের অনুপস্থিতিতে যে তথ্যগুলি মূল্যে প্রবেশ করে এবং স্টক খরচ সমন্বয় করে, সেই তথ্যগুলির অভাবে পেঁয়াজের মূল্য আরও বেশি অস্থির হয়ে উঠেছে—এর বদলে কম হয়নি (চিত্র ৯)।

চিত্র 9: পেঁয়াজের দাম অধিকাংশ অন্যান্য পণ্যের (যেমন মক্কা) তুলনায় বেশি উত্থান-পতন দেখায়

1.8. পণ্য রিটার্নে রোল ইনকামের ভূমিকা

ফিউচার্স পণ্যের রিটার্ন (সুদের হারের চেয়ে বেশি) দুটি উপাদান নিয়ে গঠিত: মূল্য রিটার্ন এবং রোল ইনকাম। আমরা রোল ইনকামের ভূমিকা ব্যাখ্যা করতে একটি সাধারণ ধারণা ব্যবহার করি।

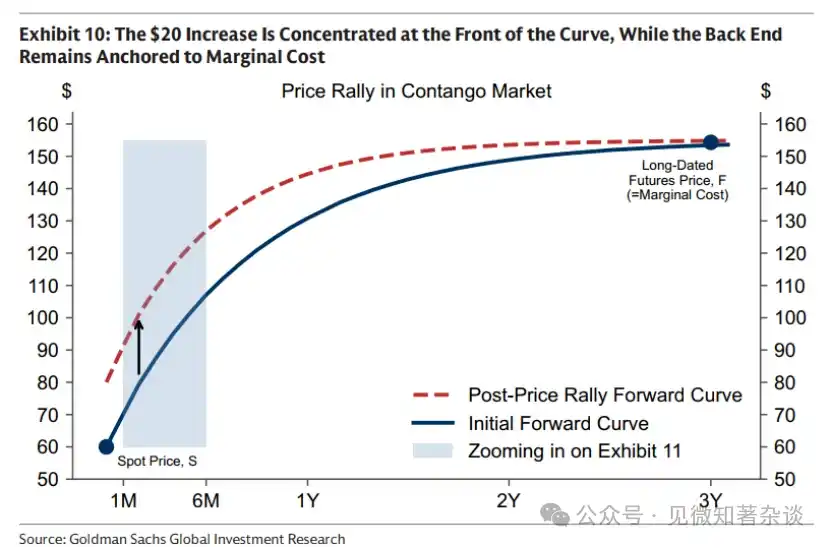

মূল্য রিটার্ন। চাহিদার বৃদ্ধি স্টককে কঠিন করে তুলেছে এবং স্পট মূল্যকে 20 ডলার বাড়িয়েছে। চিত্র 10-এ দেখানো হয়েছে, এই 20 ডলারের বৃদ্ধি বক্ররেখার সামনের অংশে কেন্দ্রীভূত হয়েছে, যখন পিছনের অংশটি প্রান্তিক খরচের সাথে সংযুক্ত থাকে।

চিত্র 10: 20 ডলারের বৃদ্ধি বক্ররেখার সামনের দিকে কেন্দ্রীভূত হয়েছে, যখন পিছনের দিকটি প্রান্তিক খরচে স্থির রয়েছে

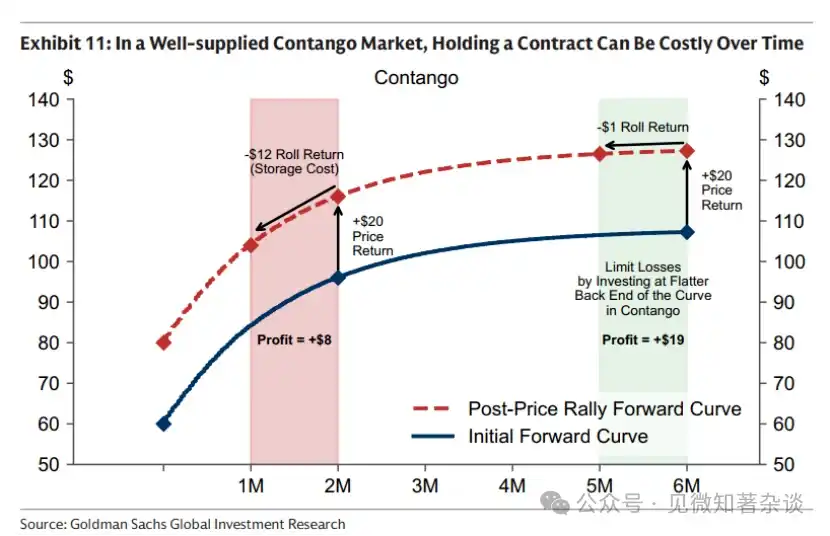

স্থানান্তর আয়। একটি কমোডিটি ফিউচার্স চুক্তি মূলত ভবিষ্যতে বাস্তব পণ্য বিতরণের দাবি — যেমন, 2026 সালের আগস্টে। সময়ের সাথে সাথে, চুক্তিটি বাস্তব বিতরণের কাছাকাছি আসে। তাই, যদিও স্পট মূল্য নিজেই অপরিবর্তিত থাকে, এর মূল্য ফিউচার্স বক্ররেখার আকৃতির কারণে বৃদ্ধি বা হ্রাস পেতে পারে।

· যখন ফিউচার্স প্রিমিয়াম বাজারে যথেষ্ট সরবরাহ থাকে, তখন একটি চুক্তি ধারণ করা সময়ের সাথে সাথে খরচ সৃষ্টি করতে পারে। যদি স্পট মূল্য অপরিবর্তিত থাকে, তবুও 2026 সালের আগস্টের একই চুক্তি সময়ের সাথে সাথে মূল্যহ্রাস পাবে, কারণ প্রতি সপ্তাহের পিছনে সঞ্চয়ের খরচ থাকে। যখন স্টক যথেষ্ট থাকে, তখন এই সঞ্চয়ের খরচগুলি প্রায়শই উল্লেখযোগ্য হয়।

চিত্র 11-এর ধারণামূলক উদাহরণে, শুধুমাত্র ডেলিভারি তারিখের দিকে এক মাস এগিয়ে যাওয়ার ফলে 12 ডলারের ক্ষতি হয়, কারণ স্টোরেজ খরচ যেকোনো তাৎক্ষণিক ডেলিভারি প্রিমিয়ামকে সম্পূর্ণভাবে প্রতিস্থাপন করে। এর ফলে প্রাথমিক 20 ডলার স্পট দামের বৃদ্ধি শুধুমাত্র 8 ডলারে কমে যায়। এই বোঝা কমানোর একটি উপায় হলো আরও দীর্ঘমেয়াদী চুক্তি ধারণ করা, যেখানে ঢালটি আরও সমতল—উদাহরণস্বরূপ, ছয় মাসের বিন্দুতে, একই সময়ের অগ্রগতি মাত্র 1 ডলারের খরচ তৈরি করতে পারে।

চিত্র 11: যে ফিউচার্স প্রিমিয়াম বাজারে সরবরাহ পর্যাপ্ত, সেখানে একটি চুক্তি ধারণ করা সময়ের সাথে সাথে খরচ উৎপন্ন করতে পারে

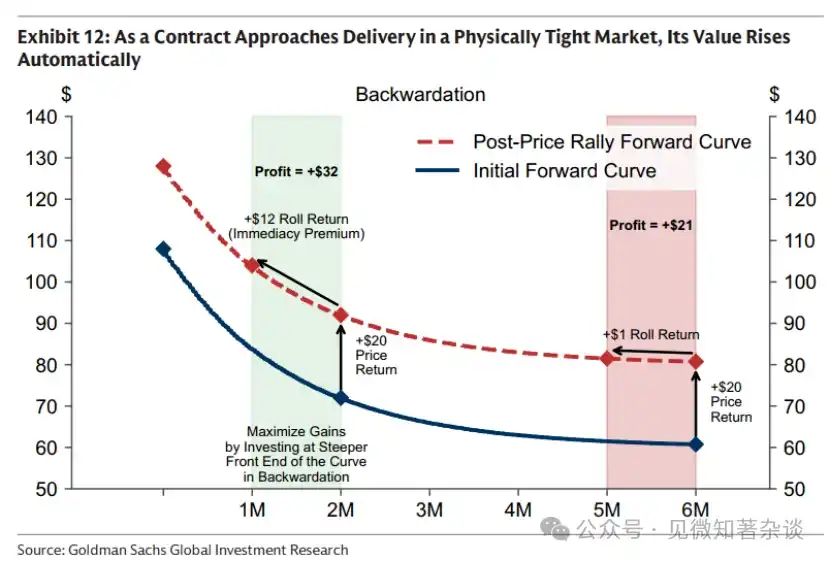

·একটি দুর্লভ, স্পট প্রিমিয়াম বাজারে, সময় আপনার পক্ষে কাজ করে। প্রতিদিন ডেলিভারি তারিখের কাছাকাছি যাওয়ার সাথে সাথে বর্তমানে প্রাপ্তির কঠিন পণ্যের অধিকারের মূল্য বৃদ্ধি পায়, যদিও স্পট মূল্য অপরিবর্তিত থাকে (চিত্র 12)।

স্পট ব্রেন্ট তেলের দাম ২০২৪ সালের শুরুতে ছিল প্রতি ব্যারেল ৭৫.৮৯ ডলার এবং শেষে ছিল ৭৫.৯৩ ডলার—প্রায় অপরিবর্তিত—তবুও, বিনিয়োগকারীরা শুধুমাত্র রোল ইনকাম থেকেই দুই অঙ্কের রিটার্ন অর্জন করেছিলেন।

চার্ট 12: যখন চুক্তিটি বাস্তব সংকুচিত বাজারে ডেলিভারির কাছাকাছি আসে, তখন এর মূল্য স্বয়ংক্রিয়ভাবে বৃদ্ধি পায়

অতএব, বেশিরভাগ সূচক বিনিয়োগকারী একটি বৃদ্ধিপ্রাপ্ত রোল কৌশল অনুসরণ করে: স্পট প্রিমিয়ামের সময় রোল আয়কে সর্বাধিক করার জন্য বক্ররেখার সামনের দিকে বিনিয়োগ করা হয়, এবং ফিউচার্স প্রিমিয়ামের সময় রোল খরচকে ন্যূনতম করার জন্য দূরের দিকে বিস্তার করা হয়।

দ্বিতীয়, বিভিন্ন সম্পদের পোর্টফোলিওতে পণ্যের ভূমিকা

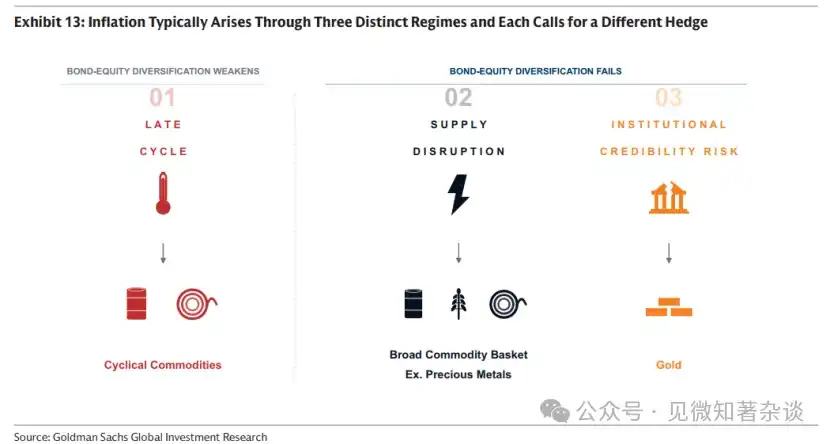

2.1. সমস্ত মুদ্রাস্ফীতি একই নয়—বিভিন্ন মুদ্রাস্ফীতির প্রভাবের জন্য বিভিন্ন হেজিং টুল প্রয়োজন

কিছু বিনিয়োগকারী পণ্য এবং সোনাকে একক মুদ্রাস্ফীতি হেজ হিসাবে দেখেন। বাস্তবে, মুদ্রাস্ফীতি সাধারণত তিনটি ভিন্ন প্রক্রিয়ার মাধ্যমে ঘটে—চক্রের শেষ পর্যায়ের মুদ্রাস্ফীতি, সরবরাহের বিঘ্ন এবং প্রতিষ্ঠাগত বিশ্বস্ততা ঝুঁকি—প্রতিটির জন্য আলাদা হেজ টুল প্রয়োজন।

চার্ট 13: মুদ্রাস্ফীতি সাধারণত তিনটি ভিন্ন পদ্ধতিতে উৎপন্ন হয়, যার প্রতিটির জন্য ভিন্ন হেজিং টুল প্রয়োজন

প্রক্রিয়া 1: চক্রের শেষ পর্যায়—চক্রীয় পণ্য দিয়ে হেজিং

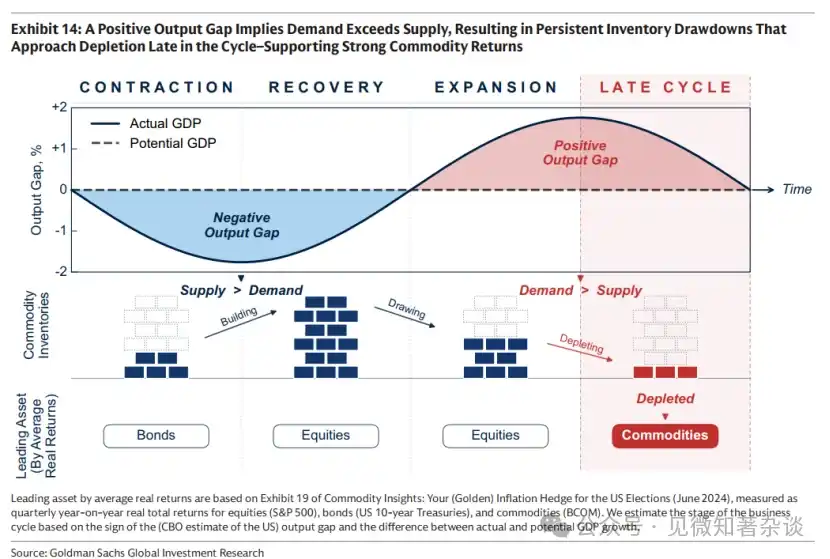

যখন অর্থনৈতিক চক্রটি অতিসক্রিয় হয়ে পড়ে, তখন শেয়ারগুলি প্রথমে শক্তিশালী বৃদ্ধির কারণে লাভবান হয়। কিন্তু যখন অর্থনীতি তার উৎপাদন ক্ষমতার বাইরে চলে যায় (অর্থনীতিবিদরা এটিকে ধনাত্মক আউটপুট ফাঁক বলেন), তখন মুদ্রাস্ফীতির চাপ জমা হয় এবং বাস্তব বন্ড রিটার্ন দুর্বল হয়ে পড়ে। সময়ের সাথে সাথে, ইনপুট খরচ বাড়ার কারণে মুনাফার হার কমে যায় এবং শেয়ারের বৃদ্ধি দুর্বল হয়ে পড়ে। এই পর্যায়ে—যখন বন্ডের দাম দুর্বল হয়ে পড়ে এবং শেয়ারের রিটার্নের গতি হ্রাস পায়—পণ্যগুলি প্রায়শই শক্তিশালী রিটার্নের মাধ্যমে ডাইভারসিফিকেশন প্রদান করে।

পণ্যের পারফরম্যান্স সাধারণত চক্রের শেষ পর্যায়ে শক্তিশালী হয়, কারণ ইতিবাচক আউটপুট ফারাকের অর্থ হল চাহিদা যোগানের চেয়ে বেশি। পণ্য বাজারে, এই অসমতা স্টকের ধারাবাহিক খরচের মাধ্যমে প্রকাশ পায়। চক্রের শেষ পর্যায়ে, স্টক দীর্ঘদিন ধরে খরচ হয়ে যাচ্ছে এবং শেষ পর্যন্ত শেষ হয়ে যাচ্ছে, যা দামকে বাড়িয়ে দেয়—বিশেষ করে তেল এবং ঔদ্যোগিক ধাতুর মতো চক্রীয় পণ্যগুলির ক্ষেত্রে।

চার্ট 14: পজিটিভ আউটপুট গ্যাপ বোঝায় যে চাহিদা সরবরাহকে ছাড়িয়ে গেছে, যা ধারাবাহিক স্টক খরচকে উৎসাহিত করে এবং চক্রের শেষের দিকে শেষ হয়ে যায়—যা শক্তিশালী কমোডিটি রিটার্নকে সমর্থন করে

পুরানো অর্থনীতির ফিরে আসা

পিরিয়ডের শেষ দিকটি হল বিস্তারিত অর্থনীতির যে মুহূর্তে এটি তার ভৌত সীমাবদ্ধতার সাথে সংঘর্ষে পড়ে—যা আমাদের দল কল্পনা করে “পুরনো অর্থনীতির ফিরে আসা” বলে।

যখন দীর্ঘমেয়াদী পর্যায়ে যোগান পর্যাপ্ত থাকে, তখন পণ্যের রিটার্ন সাধারণত দুর্বল হয়, এবং মূলধন সেই সময়ের প্রধান বৃদ্ধির বিষয়গুলিতে প্রবাহিত হয়, যেমন ১৯৯০-এর দশকের শেষের ইন্টারনেট বুম। সময়ের সাথে সাথে, নতুন পণ্যের যোগানের প্রতি অপর্যাপ্ত বিনিয়োগ এবং ধারাবাহিক চাহিদা বৃদ্ধি অব্যবহৃত উৎপাদন ক্ষমতা ক্ষয় করে, স্টক খরচ হতে শুরু করে, যা বৃদ্ধিশীল অর্থনীতিকে ভৌত সীমাবদ্ধতার প্রতি বেশি সংবেদনশীল করে তোলে।

সেই মুহূর্তে, বাজার খনন পর্যায় (যেখানে চাহিদার বৃদ্ধি বিদ্যমান উৎপাদন ক্ষমতার ব্যবহার বৃদ্ধির মাধ্যমে পূরণ হয়) থেকে বিনিয়োগ পর্যায়ে স্থানান্তরিত হয়। বিনিয়োগ পর্যায়ে, দীর্ঘমেয়াদী পণ্যের দাম গঠনগতভাবে বৃদ্ধি পেতে হবে, কারণ সহজে খননযোগ্য ভাণ্ডার শেষ হয়ে গেছে, অকার্যকর উৎপাদন ক্ষমতা শেষ হয়ে গেছে, এখন প্রতিটি ব্যারেল বা টন উৎপাদনের জন্য নতুন মূলধনের প্রয়োজন।

অনিশ্চয়তা বিনিয়োগের অপর্যাপ্ত চক্রকে দীর্ঘস্থায়ী করতে পারে। যখন বিনিয়োগকারীরা চিন্তা করে যে নতুন প্রকল্পের চালুর সময় সস্তা সরবরাহ আবার ফিরে আসতে পারে, তখন মূলধন প্রায়শই অপেক্ষা করে—যা হতে পারে কম খরচে বিদেশি সরবরাহকে সীমাবদ্ধ করার জন্য নীতিগত সমর্থন (যেমন ট্যারিফ বা ন্যূনতম মূল্য) প্রত্যাহারের সম্ভাবনার কারণে, অথবা বর্তমানে সরবরাহকে সীমাবদ্ধ করছে এমন ভূ-রাজনৈতিক বিঘ্নগুলি চূড়ান্তভাবে সমাধান হয়ে যাওয়ার কারণে। বিপরীতভাবে, সংক্ষিপ্তকালীনভাবে মূল্যকে উচ্চতর করা এই অনিশ্চয়তা, মধ্যমকালীনভাবে মূল্যকে ফিরিয়ে আনার জন্য প্রয়োজনীয় বিনিয়োগকে বিলম্বিত করতে পারে।

পদ্ধতি 2: সরবরাহ বিঘ্ন — ব্যাপক কমোডিটি বাস্কেট (যেমন সোনা-চাঁদি সহ) দিয়ে হেজিং

যখন সরবরাহ বিঘ্ন ঘটে (যেমন ২০২২ সালে রাশিয়া ইউরোপের প্রায় ৪০% প্রাকৃতিক গ্যাস সরবরাহ বন্ধ করে), তখন মুদ্রাস্ফীতি বাড়ে এবং অর্থনৈতিক বৃদ্ধি ধীর হয়, যা বন্ড এবং শেয়ারের দামকেও নিচে টানে। এই পরিস্থিতিতে, বিঘ্নিত ইনপুট হিসাবে, পণ্যই একমাত্র কয়েকটি সম্পদের মধ্যে একটি যা ইতিবাচক বাস্তব রিটার্ন প্রদান করতে পারে। যেহেতু বিঘ্নের উৎস এবং সময় মূলত অপ্রতিরোধ্য, একটি ব্যাপক পণ্য বাস্কেট (যেমন ধাতব ধাতুসহ) সবচেয়ে দৃঢ় সুরক্ষা প্রদান করে।

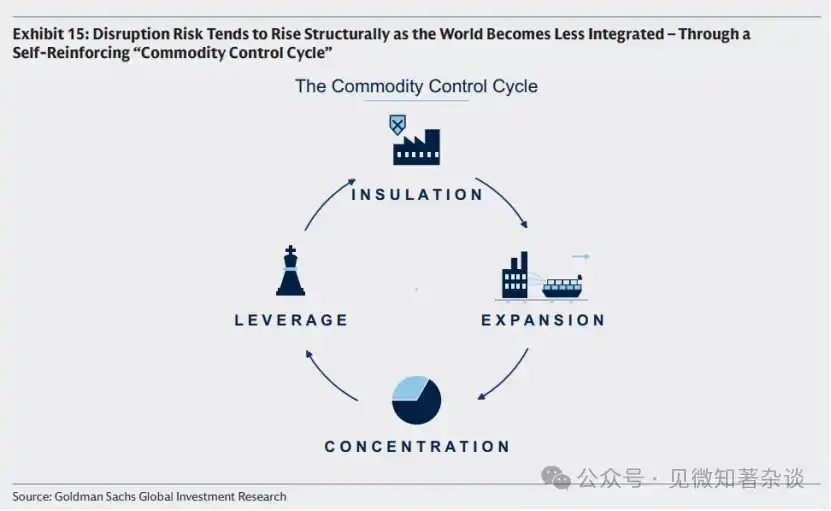

পণ্য নিয়ন্ত্রণ চক্র

যদিও বিচ্ছিন্নতার নির্দিষ্ট সময় পূর্বানুমান করা যায় না, তবে বিশ্ব অর্থনীতির একীকরণ হ্রাসের সাথে সাথে বিচ্ছিন্নতার ঝুঁকি প্রায়শই কাঠামাগতভাবে বৃদ্ধি পায়। এটি একটি আত্ম-প্রবর্ধিত চক্রের মাধ্যমে ঘটে, যেখানে দুষ্টুমির প্রয়োজন হয় না—প্রতিটি পদক্ষেপ আগের পদক্ষেপের একটি যুক্তিসঙ্গত প্রতিক্রিয়া (চিত্র 15)।

যখন দেশগুলি আন্তর্জাতিক দিকে মুখ ফিরায়, তখন সরকারগুলি কর, সাবসিডি এবং রাষ্ট্রীয় সমর্থিত বিনিয়োগের মাধ্যমে সরবরাহ শৃঙ্খলকে বিচ্ছিন্ন করতে, আমদানিকে সম্ভবপর পরিমাণে প্রতিস্থাপন করতে এবং যখন প্রতিস্থাপন সম্ভব না হয় তখন সঞ্চয় করতে ব্যবস্থা নেয়।

এই উত্সাহিত সরবরাহের প্রণালীগুলি সরবরাহকে ঘরোয়া চাহিদার উপরে নিয়ে যেতে পারে। ফলাফলস্বরূপ অতিরিক্ত রপ্তানি করা হয়, যা বিশ্বব্যাপী মূল্যকে নিচু করে দেয়।

· কম দাম অন্য জায়গায় উচ্চ খরচে উৎপাদনকারীদের বাজার থেকে বেরিয়ে যেতে বাধ্য করে, যা চূড়ান্তভাবে সরবরাহকে কম সংখ্যক অংশগ্রহণকারীর হাতে কেন্দ্রীভূত করে।

যখন সরবরাহ কম সংখ্যকের হাতে কেন্দ্রীভূত হয়, তখন প্রধান উৎপাদকরা এটিকে ভূ-রাজনৈতিক এবং অর্থনৈতিক লিভার হিসাবে ব্যবহার করতে পারে—বিঘ্নের ঝুঁকি, পণ্যের মূল্যের �波动 এবং মুদ্রাস্ফীতির ঝুঁকি বাড়িয়ে দেয়। এটি প্রতিটি অন্যান্য দেশকে তাদের সরবরাহ শৃঙ্খলকে আরও বেশি বিচ্ছিন্ন করতে উদ্বুদ্ধ করে, যা চক্রটিকে শক্তিশালী করে।

চিত্র 15: বিশ্ব আরও বেশি বিভক্ত হওয়ার সাথে সাথে, বিঘ্নের ঝুঁকি প্রায়শই কাঠামাগতভাবে বৃদ্ধি পায়—একটি স্ব-শক্তিশালী “পণ্য নিয়ন্ত্রণ চক্র” দ্বারা

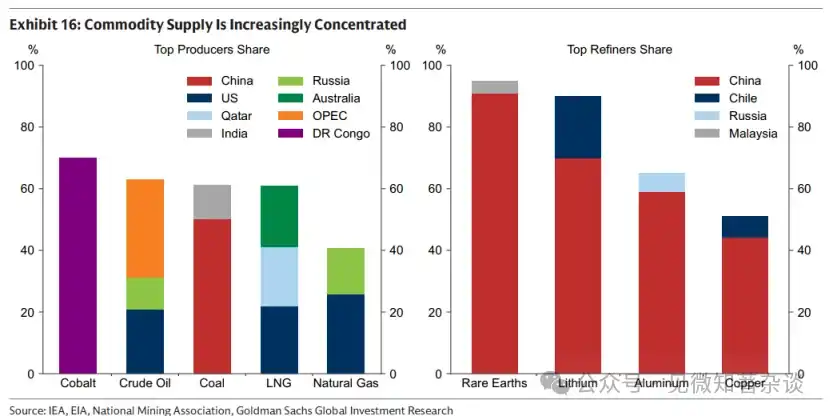

পণ্যের মাধ্যমে বিনিয়োগ পোর্টফোলিওর বিঘ্নের ঝুঁকি হেডজ করতে চাইলে, বিনিয়োগকারীদের পণ্য নিয়ন্ত্রণ চক্রের তৃতীয় পদক্ষেপের সময় কাজ করার বিষয়ে বিবেচনা করা উচিত, অর্থাৎ যখন বিভিন্ন দেশগুলি আন্তর্জাতিকভাবে সংকীর্ণ হয়ে পড়ে এবং সরবরাহ ক্রমাগতভাবে উচ্চতর ভূ-রাজনৈতিক বা বাণিজ্যিক বিরোধের ঝুঁকি সহ অঞ্চলগুলিতে কেন্দ্রীভূত হয় (চিত্র 16)। সেই পর্যায়ে, চতুর্থ পদক্ষেপটি একটি প্রকৃত ঝুঁকি হয়ে ওঠে: সরবরাহটি কয়েকটি এমন অপারেটরদের দ্বারা নিয়ন্ত্রিত হয়, যাদের কাছে এটিকে অর্থনৈতিক বা ভূ-রাজনৈতিক লিভারেজ হিসাবে ব্যবহারের ক্ষমতা এবং সম্ভাব্য উদ্দেশ্য উভয়ই রয়েছে।

চিত্র 16: পণ্যের সরবরাহ ক্রমাগত কেন্দ্রীয়করণ

মেকানিজম 3: প্রতিষ্ঠানগত বিশ্বস্ততার ঝুঁকি—সোনার মাধ্যমে হেজিং

প্রথম দুটি মুদ্রাস্ফীতি পদ্ধতি—চক্রের শেষ পর্যায়ের মুদ্রাস্ফীতি এবং সরবরাহের বিঘ্ন—এর মধ্যে সোনা একটি কার্যকরী হেজিং টুল নয়। বিপরীতভাবে, সোনা সাধারণত প্রাথমিক পর্যায়ে পতন হয়: বেশি মুদ্রাস্ফীতি বাজারে সুদের হার বাড়ানোর প্রত্যাশা তৈরি করতে পারে, যা বিনিয়োগের সুযোগের খরচ বাড়ায়, আর স্টক মার্কেটের পতন সোনার মার্জিন কল ক্লিয়ারিংয়ের দিকে নিয়ে যেতে পারে, কারণ এটির তরলতা ভালো, এবং এটি সহজলভ্য নগদের উৎস।

সোনা একটি সংকীর্ণ মুদ্রাস্ফীতি হেজিং মেকানিজম: যখন প্রতিষ্ঠানের বিশ্বস্ততা বা ম্যাক্রো নীতির প্রতি উদ্বেগের কারণে মুদ্রাস্ফীতির প্রত্যাশা বাড়ে, ফলে বন্ড এবং শেয়ার একসাথে বাস্তব অর্থে বিক্রি হয়। এই সময়ে, সোনা একটি গুরুত্বপূর্ণ নিষ্পক্ষ সম্পদ হিসাবে উঠে আসে, যার মূল্য কোনও সরকারি পিছনের সমর্থনের উপর নির্ভর করে না।

১৯৭০ এর দশকটি একটি ক্লাসিক উদাহরণ। মার্কিন যুক্তরাষ্ট্রের বৃহৎ বাজেট বিস্তার এবং ফেডারেল রিজার্ভের সুদের হার কমানোর প্রতি রাজনৈতিক চাপ মুদ্রাস্ফীতির নিয়ন্ত্রণহীনতা ঘটিয়েছিল, এবং ইরানের কেন্দ্রীয় ব্যাংকের সম্পদ জমা রাখা হওয়ায় ডলারের ভূ-রাজনৈতিক নিরপেক্ষতার প্রতি প্রশ্ন উঠেছিল। বিনিয়োগকারীরা আর্থিক ব্যবস্থার বাইরে মূল্য—যেমন একটি অর্থনৈতিকভাবে অবমূল্যায়িত বা জমা রাখা হবে এমন সম্পদ—খুঁজছিল, ফলে সোনার দাম বেড়েছিল।

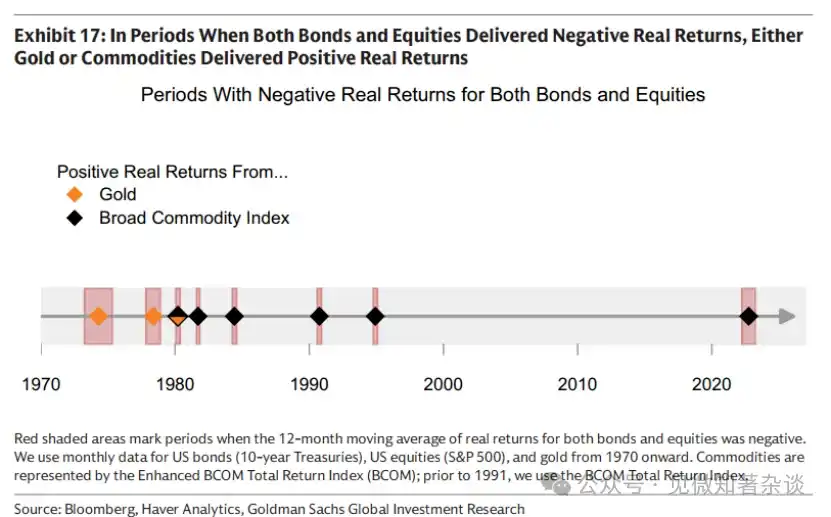

২.২. কীভাবে মুহূর্তে বৈচিত্র্য প্রদান করা যায়

চিত্র 17 এ দেখানো হয়েছে, যে সমস্ত 12 মাসের সময়কালে স্টক এবং বন্ডের বাস্তব রিটার্ন ঋণাত্মক ছিল, সেই সময়ে কমোডিটি বা সোনা ধনাত্মক বাস্তব রিটার্ন উৎপন্ন করেছিল। 1990 এর শেষ থেকে 2022 পর্যন্ত 60/40 পোর্টফোলিওর “সোনালি যুগ” ঘটেছিল অত্যন্ত বিশ্বায়িত সরবরাহ শৃঙ্খলা এবং শক্তিশালী প্রতিষ্ঠানগত বিশ্বাসের সাথে, যা মেকানিজম 2 (সরবরাহ বিঘ্ন) এবং

মেকানিজম 3 (প্রতিষ্ঠানগত বিশ্বাসযোগ্যতার ঝুঁকি) — এই দুটি পারম্পরিক বিনিয়োগ পোর্টফোলিওর জন্য সবচেয়ে বেশি ক্ষতিকর মুদ্রাস্ফীতির মেকানিজম — মূলত অনুপস্থিত। যখন সরবরাহ শৃঙ্খল বিচ্ছিন্ন হয় এবং/অথবা প্রতিষ্ঠানগত বিশ্বাসযোগ্যতা এবং ম্যাক্রোঅর্থনৈতিক নীতির প্রতি উদ্বেগ বাড়ে, তখন পণ্য এবং/অথবা সোনার বিনিয়োগের যুক্তি পুনরায় প্রকাশ পায়।

চিত্র 17: যখন বন্ড এবং স্টকের বাস্তব রিটার্ন উভয়ই নেতিবাচক ছিল, তখন সোনা বা পণ্যগুলি ইতিবাচক বাস্তব রিটার্ন উৎপন্ন করেছিল

যদিও চক্রের শেষ পর্যায়ে স্টকের ইতিবাচক রিটার্ন বন্ডের নেতিবাচক রিটার্নকে প্রতিকূলতা করতে পারে, তবে স্টকের উচ্চতা শক্তি কমে আসে এবং স্টক-বন্ডের সহসম্পর্ক ইতিবাচক হয়ে ওঠে, যার ফলে বিবিধীকরণের প্রভাব কমে যায়। এই পর্যায়ে, পণ্যগুলি অতিরিক্ত বিবিধীকরণ প্রদান করতে পারে, কারণ চক্রের শেষে এগুলি প্রায়শই শক্তিশালীভাবে পারফর্ম করে।

2.3. পণ্যের সাথে সংযুক্ত শেয়ার বাস্তব পণ্যের বিকল্প হতে পারে না

কিছু বিনিয়োগকারী লিভারেজড আপসাইড রিটার্ন পাওয়ার জন্য কমোডিটি প্রোডাকশন-ভিত্তিক শেয়ার (মাইনার, এনার্জি প্রোডিউসার এবং কৃষি কোম্পানি) এর মাধ্যমে কমোডিটি এক্সপোজার খুঁজছেন। লাভ, সঞ্চয় এবং ব্যয় নিয়ন্ত্রণ নীতি ভিত্তিগত কমোডিটি মূল্যের পরিবর্তনের তুলনায় রিটার্নকে বাড়িয়ে তুলতে পারে।

তবে, এই প্রসারণ প্রভাব দ্বিমুখী—এবং প্রায়শই বিনিয়োগকারীদের জন্য সবচেয়ে বেশি প্রয়োজনীয় সময়ে অনুকূল নয়। কমোডিটি স্টক মূলত স্টকই থাকে, যার সাথে সামগ্রিক স্টক বাজারের শক্তিশালী সম্পর্ক রয়েছে (~0.55)। চক্রের শেষের দিকে, যখন স্টকপাইল শেষ হতে চলেছে, কমোডিটির দাম উল্লেখযোগ্যভাবে বাড়তে পারে, কিন্তু ভবিষ্যতের নগদপ্রবাহের উপর ভিত্তি করে মূল্যায়নকৃত উৎপাদকদের স্টকগুলি, বৃদ্ধির মন্থরতা বা সুদের হার বৃদ্ধির ঝুঁকির কারণে, বাজারের সাথেই দুর্বল হতে পারে।

সরাসরি পণ্য ঝুঁকির বিপরীতে, শেয়ার বিনিয়োগকারীদের কোম্পানি-নির্দিষ্ট ঝুঁকি বহন করতে হয়: অপারেশনের বিঘ্ন, পরিচালনা সিদ্ধান্ত, ব্যালেন্স শীটের চাপ এবং ইনপুট খরচের ঝুঁকি। এই ঝুঁকিগুলি সরবরাহের বিঘ্নের সময় সবচেয়ে উল্লেখযোগ্য। যখন সরবরাহ শক ঘটে, তখন পণ্যের দাম প্রায়শই একসাথে বৃদ্ধি পায়—যেমন 2026 সালের হরমুজ ঘটনা, যা বিশ্বব্যাপী প্রায় 20% তেল ও প্রাকৃতিক গ্যাসের প্রবাহ এবং গুরুত্বপূর্ণ রাসায়নিক ইনপুটকে বিঘ্নিত করেছিল এবং কৃষি এবং ধাতুকেও প্রভাবিত করেছিল।

পণ্যের দাম বৃদ্ধি অপরিহার্যভাবে পণ্যের সাথে সম্পৃক্ত স্টকের উত্কৃষ্ট পারফরম্যান্সে রূপান্তরিত হয় না। প্রভাবিত পণ্যের উৎপাদকদের যদি অপারেশনে ক্ষতি হয়, তবে তারা উচ্চতর দাম থেকে লাভ করতে পারবে না। অন্যান্য পণ্য খাতের উৎপাদকদের ক্ষেত্রে, যদিও তাদের নিজস্ব পণ্যের দাম বেড়েছে, তবুও তাদের মার্জিন চাপা পড়তে পারে—যেহেতু শক্তি খনন, ধাতু পরিশোধন এবং কৃষিতে একটি মূল ইনপুট।

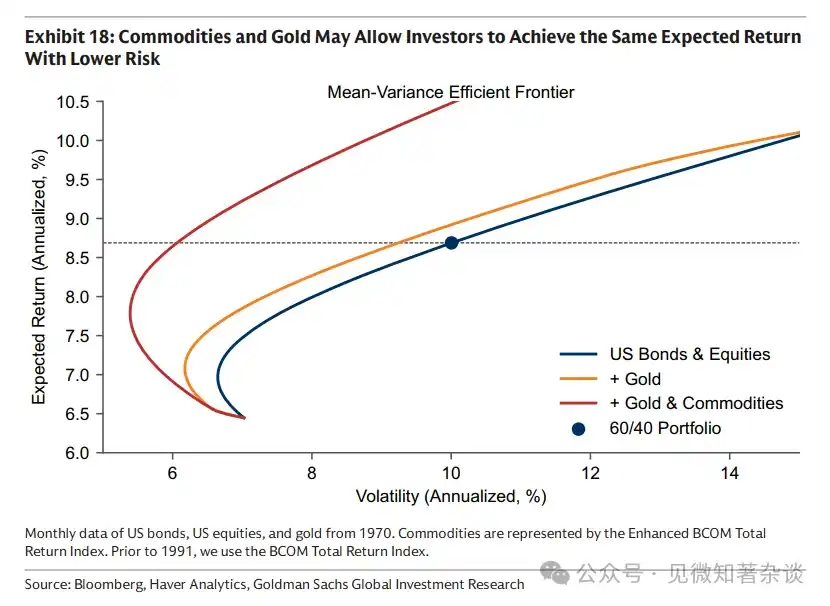

2.4. পণ্যের উত্থান-পতনের মাধ্যমে বিনিয়োগ পোর্টফোলিওর স্থিতিশীলতা অর্জন

পণ্যগুলি অস্থির: BCOM-এর বার্ষিক অস্থিরতা প্রায় 15% যা মার্কিন স্থির আয়ের প্রায় 8% এর চেয়ে বেশি কিন্তু মার্কিন স্টকের প্রায় 19% এর চেয়ে কম। তবে পণ্যগুলির সর্বাধিক বৃদ্ধি সাধারণত উচ্চ মুদ্রাস্ফীতি এবং দুর্বল প্রবৃদ্ধির সময় ঘটে যখন এটি স্টক এবং বন্ডের দামকে একসাথে নিচে টানে।

অতএব, পণ্য বিনিয়োগ সম্ভাব্যভাবে সমগ্র বিনিয়োগ পোর্টফোলিওর উত্থান-পতন কমাতে পারে, এটি বাড়ানোর পরিবর্তে। চিত্র ১৮-এ দেখানো হয়েছে, স্টক এবং বন্ডের পোর্টফোলিওতে পণ্য যোগ করলে বিনিয়োগকারীরা একই প্রত্যাশিত রিটার্নের সাথে কম ঝুঁকি নিতে পারেন, অথবা একই ঝুঁকির মাত্রায় বেশি রিটার্ন অর্জন করতে পারেন।

পণ্য বিনিয়োগকে বড় অনুপাতে রাখার প্রয়োজন নেই যাতে এটি একটি কার্যকরী হেজিং টুল হয়ে উঠতে পারে। ইনপুট হিসাবে, পণ্যের দাম বৃদ্ধি শুধুমাত্র আংশিকভাবে ভোক্তা দামে প্রতিফলিত হয়—তেলের দাম দ্বিগুণ হওয়ার অর্থ এই নয় যে মুদ্রাস্ফীতি ১০০% বৃদ্ধি পাবে। তাই, পণ্যের কম পরিমাণ বিনিয়োগও বড় ভূমিকা পালন করতে পারে, এবং সাধারণ পরিস্থিতিতে, স্টক-বন্ড ডাইভারসিফিকেশন ব্যর্থ হলে এটি কাজ করবে, যা পোর্টফোলিওর অধিকাংশ ঝুঁকির বাজেট দখল করে না।

চিত্র 18: পণ্য এবং সোনা বিনিয়োগকারীদের একই প্রত্যাশিত রিটার্নের সাথে কম ঝুঁকি নিতে দিতে পারে

তিন, পণ্য বাস্কেট গঠনের বিবেচনা

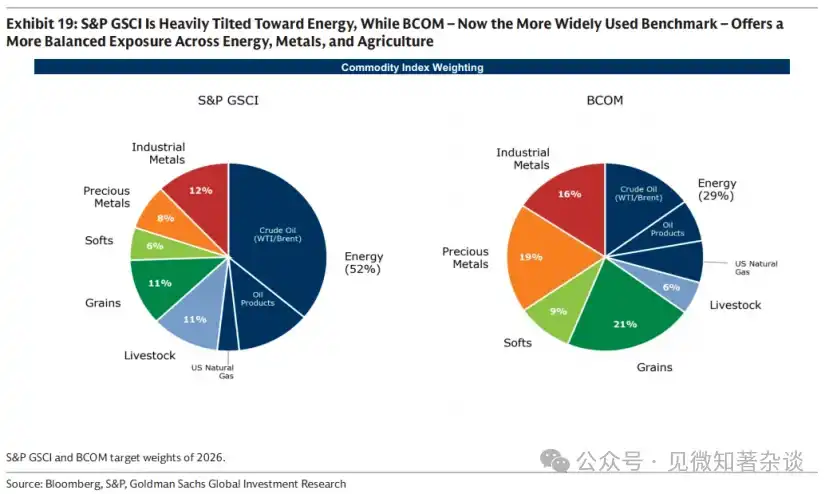

3.1. প্রাচীন বেঞ্চমার্ক

দুটি মানক পণ্য বেঞ্চমার্ক হল S&P GSCI এবং BCOM। S&P GSCI উৎপাদন-ওজনযুক্ত—যা বিশ্ব ভোগ্যপণ্যের বাস্কেটকে প্রায় প্রতিফলিত করে—তাই এনার্জির ওজন বেশি। BCOM হল বর্তমানে বিনিয়োগকারীদের মধ্যে ব্যাপকভাবে ব্যবহৃত বেঞ্চমার্ক, যা এনার্জি, ধাতু এবং কৃষির মধ্যে আরও সমতুল্যভাবে বণ্টন করা হয়, তাই এর উত্থান-পতন সাধারণত S&P GSCI-এর চেয়ে কম (20% বনাম BCOM-এর 15%)।

চিত্র 19: S&P GSCI শক্তির উপর অত্যধিক নির্ভরশীল, যেখানে BCOM (বর্তমানে আরও ব্যাপক বেঞ্চমার্ক ব্যবহার করে) শক্তি, ধাতু এবং কৃষির মধ্যে আরও সমতুল্য প্রবেশাধিকার প্রদান করে।

3.2. ভৌগোলিক অবস্থানের কারণ

স্ট্যান্ডার্ড কমোডিটি বেঞ্চমার্কগুলি প্রায়শই মার্কিন কেন্দ্রিক হয়, তাই অ-মার্কিন বিনিয়োগকারীদের সাথে সম্পর্কিত শক্তি এবং খাদ্য মুদ্রাস্ফীতির পুরোপুরি হেজ করতে পারে না। উদাহরণস্বরূপ, প্রাকৃতিক গ্যাস একটি অঞ্চলগত বাজার: ইউরোপীয় বিনিয়োগকারীদের জন্য সেরা হেজিং হল ইউরোপীয় TTF, এশিয়ান বিনিয়োগকারীদের জন্য সেরা হেজিং হল JKM, BCOM এবং S&P GSCI-এর মধ্যে অন্তর্ভুক্ত মার্কিন হেনরি হাব গ্যাস চুক্তির পরিবর্তে।

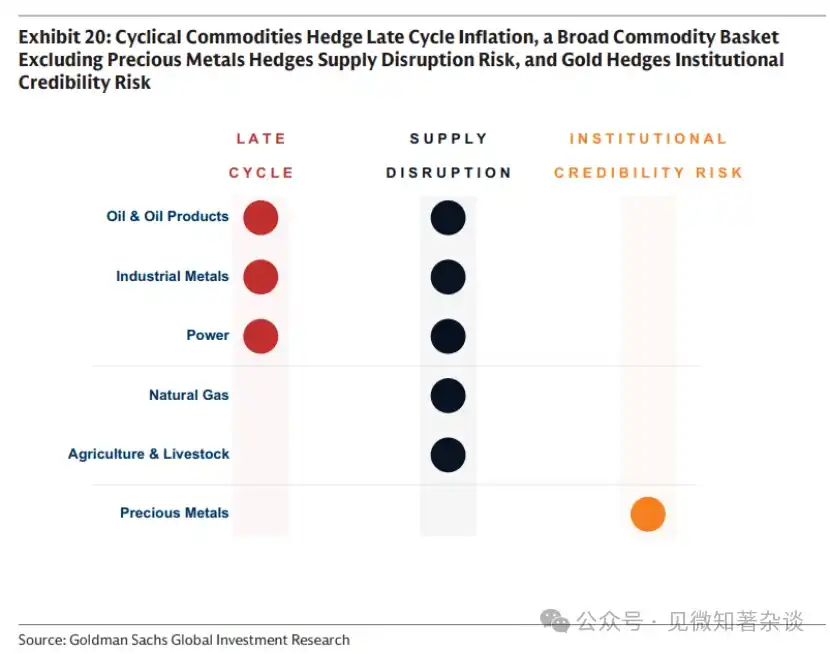

3.3. লক্ষ্য মুদ্রাস্ফীতি পদ্ধতির দিকে ঝুঁকি

নির্দিষ্ট মুদ্রাস্ফীতি প্রক্রিয়াকে হেজ করতে চাইলে বিনিয়োগকারীদের পণ্য বাস্কেট সংশোধন করা উচিত। চিত্র 20-এ সারাংশ অনুযায়ী, চক্রীয় পণ্যগুলি চক্রের শেষাংশে মুদ্রাস্ফীতি হেজ করে, ব্যাপক পণ্য বাস্কেট (যেমন ধাতব পণ্য সহ) সরবরাহ বিঘ্নের ঝুঁকি হেজ করে, এবং সোনা শুধুমাত্র মুদ্রাস্ফীতির উদ্বেগ বাজারের প্রতিষ্ঠানগত বিশ্বস্ততা বা ম্যাক্রোঅর্থনৈতিক নীতির প্রতি উদ্বেগের কারণে হয়।

চার্ট 20: পর্যায়ক্রমিক পণ্যগুলি পর্যায়ের শেষের মুদ্রাস্ফীতি হেডজ করে, ব্যাপক পণ্য বাস্কেট (যেমন ধাতব ধাতু সহ) সরবরাহ বিঘ্নের ঝুঁকি হেডজ করে, সোনা প্রতিষ্ঠানগত বিশ্বস্ততা ঝুঁকি হেডজ করে

ঐতিহাসিকভাবে এবং বর্তমানে শক্তি পণ্যটি প্রথম কারণে উচ্চ স্কোর পায়। শিল্প ধাতু এবং মৃদু মাটি ধাতুগুলি মূল্যস্ফীতির বাস্কেটে কম ওজনযুক্ত, তবে বিশ্বব্যাপী বিদ্যুতকরণের সাথে গ্রিড অবকাঠামোর চাহিদা এবং শক্তি গঠনের পুনর্গঠনের ফলে এদের গুরুত্ব বৃদ্ধি পাচ্ছে। তবে, দ্বিতীয় কারণে, শিল্প ধাতু এবং মৃদু মাটি ধাতুগুলি উঠে আসে—পরিশোধনের প্রক্রিয়াটি অত্যন্ত কেন্দ্রীভূত, যেখানে চীন বিশ্বের 90% মৃদু মাটি ধাতুর প্রক্রিয়াকরণের উপর নিয়ন্ত্রণ রাখে (চিত্র 16)। এই পরিমাণের বিঘ্ন, যদিও এটি ভোক্তা মূল্যের উপর পরোক্ষভাবেই (যেমন, গাড়ির ইনপুট) প্রভাব ফেলে, তবুও বিশাল প্রভাবের সম্ভাবনা রাখে।

3.4. ডলার এবং পণ্য

পণ্যগুলি ডলারে মূল্যায়ন করা হয়, যা অ-ডলার বিনিয়োগকারীদের জন্য গুরুত্বপূর্ণ, কিন্তু ডলার এবং পণ্যের মধ্যে সম্পর্ক শিল্পভেদে ভিন্ন।

শক্তি ক্ষেত্রে, কার্যকারণ সাধারণত পণ্য থেকে মুদ্রা বাজারের দিকে প্রবাহিত হয়। শক্তি চালানের গুরুত্বপূর্ণ উপাদান, যেহেতু মার্কিন যুক্তরাষ্ট্র এখন একটি প্রধান শক্তি রপ্তানিকারক, এবং বেশিরভাগ অর্থনীতি এখনও আমদানিকারক, উচ্চতর শক্তির দাম অন্যান্য মুদ্রার তুলনায় ডলারের মূল্যকে সমর্থন করতে পারে।

ধাতু এবং কৃষি ক্ষেত্রে, এই সম্পর্কটি বেশিরভাগই বিপরীত—মুদ্রা থেকে পণ্যের দিকে—কারণ যোগান বা খরচের কাঠামো প্রধানত স্থানীয় মুদ্রা দ্বারা নির্ধারিত হয়। চক্রীয় শক্তিগুলি একইসাথে পণ্য এবং মুদ্রা বাজারকেও প্রভাবিত করতে পারে। শিল্পধাতুগুলি বিশেষভাবে মার্কিন নীতির মুদ্রা এবং বিশ্বব্যাপী বৃদ্ধির প্রত্যাশার প্রতি অত্যন্ত সংবেদনশীল: নীতিগত সুদের হার কমানো ডলারকে দুর্বল করে, যা ধাতুর চাহিদা বাড়ায়। ফলস্বরূপ, তামা প্রায়শই বিশ্বব্যাপী বৃদ্ধি—এবং চীনা ইয়ুয়ানের মূল্য—এর একটি তরলতা প্রতিনিধি হিসেবে কাজ করে, যা চীনের বিশ্বব্যাপী তামা ভোগে 58% অংশগ্রহণের প্রতিফলন।

3.5. প্রসারিত রোলওভার কৌশল

যেমন অধ্যায় 1.8-এ বর্ণিত হয়েছে, কমোডিটি ইন্ডেক্স রিটার্নের দুটি উপাদান রয়েছে: স্পট মূল্য রিটার্ন এবং রোল ইনকাম—যা কমোডিটি ফিউচার্স চুক্তি ধারণ করার কারণে সময়ের সাথে সাথে ডেলিভারি তারিখের দিকে এগিয়ে যাওয়ার ফলে উৎপন্ন আয় বা ব্যয়। ফিউচার্স প্রিমিয়াম বাজারে, সঞ্চয় ব্যয় যেকোনো তাৎক্ষণিক ডেলিভারি প্রিমিয়ামকে ছাড়িয়ে যায়, এবং এই সময়ের এগিয়ে যাওয়া ব্যয় উৎপন্ন করে। স্পট প্রিমিয়াম বাজারে, বস্তুগত সংকীর্ণতা স্পট মূল্যকে ফিউচার্সের চেয়েও উপরে টানে, এবং একইভাবে সময়ের এগিয়ে যাওয়া আয় উৎপন্ন করে।

অধিকাংশ সূচক বিনিয়োগকারী সময়ের সাথে পণ্য ধারণের আয় পরিচালনার জন্য একটি বৃদ্ধিপ্রাপ্ত রোল কৌশল ব্যবহার করেন: স্পট প্রিমিয়ামের সময় রোল আয় অর্জনের জন্য বক্ররেখার সামনের দিকে স্বয়ংক্রিয়ভাবে বিনিয়োগ করা হয়, এবং ফিউচার্স প্রিমিয়ামের সময় বক্ররেখার দূরের দিকে বিস্তারিত হয়ে রোল খরচ ন্যূনতমকরণ করা হয়।

অ্যানেক্স: পণ্যের দামের সরল কাঠামো

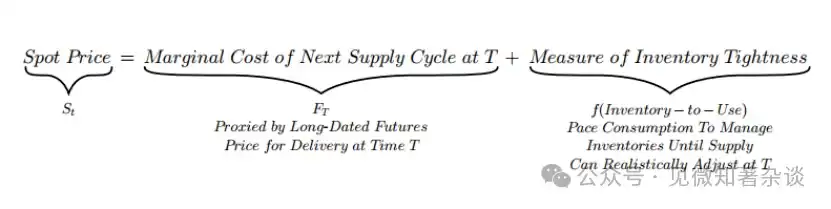

স্পট মূল্য দীর্ঘমেয়াদী অ্যানকর এর চারপাশে স্টক খরচের গতি নিয়ন্ত্রণ করে

প্রথম 1.1 অধ্যায়ে, আমরা দেখিয়েছি যে স্পট মূল্যের দুটি অংশ রয়েছে: একটি ভবিষ্যতের সরবরাহের প্রান্তিক খরচ দ্বারা নির্ধারিত ধীরে চলমান অ্যানকর, এবং বর্তমান স্টককে সমন্বয় করে দ্রুত সামঞ্জস্য করা।

এই বিশ্লেষণটি বোঝায় যে, স্পট মূল্য এবং দীর্ঘমেয়াদী ফিউচার্স মূল্যের মধ্যে পার্থক্য—যা স্টক চাপের একটি পরিমাপ—স্পট মূল্য এবং দীর্ঘমেয়াদী ফিউচার্স মূল্যের পার্থক্য: স্পট মূল্য - দীর্ঘমেয়াদী ফিউচার্স মূল্য = স্টক চাপের পরিমাপ

সীমাবদ্ধতা ব্যবধান স্টক চাপের সাথে পরিবর্তিত হয় — এটি বাজার কি তাৎক্ষণিকতার জন্য প্রিমিয়াম প্রদান করে নাকি সংরক্ষণ খরচ বহন করে তা প্রতিফলিত করে।

অতএব, মেয়াদি স্প্রেড বর্তমান ভৌত চাপকে সরাসরি প্রতিফলিত করে, যা স্টক ব্যবহার অনুপাত দ্বারা প্রকাশ পায়। চাপের মাত্রার উপর নির্ভর করে, বাজার হয় তাৎক্ষণিকতার জন্য প্রিমিয়াম প্রদান করে, অথবা সংরক্ষণ খরচ বহন করে (চিত্র ২১)।

· সীমিত বাস্তব সরবরাহ (কম স্টক ব্যবহার অনুপাত) তাৎক্ষণিক ডেলিভারির মূল্য তৈরি করে। তাৎক্ষণিকতা প্রিমিয়াম প্রাধান্য পায়, যা স্পট মূল্যকে ফিউচার্স মূল্যের চেয়ে বেশি করে তোলে—যা নিচের দিকে ঝুঁকে থাকা কার্ভ এবং ধনাত্মক টার্ম স্প্রেড (স্পট প্রিমিয়াম) তৈরি করে।

· পর্যাপ্ত স্টক (উচ্চ স্টক ব্যবহার অনুপাত) তাৎক্ষণিক ডেলিভারির জন্য প্রিমিয়াম পরিশোধের প্রয়োজনীয়তা বাতিল করে। ডেলিভারির জন্য অপেক্ষা করা মধ্যবর্তী সময়ে পণ্যের স্টক রাখার প্রয়োজনীয়তা তৈরি করে—যখন স্টক অত্যধিক থাকে, তখন এটি একটি উল্লেখযোগ্য ব্যয় হতে পারে। সংরক্ষণ ব্যয় প্রভাবশালী, যা স্পট মূল্যকে ফিউচার্স মূল্যের চেয়ে কম করে—যা উপরের দিকে ঝুঁকে থাকা বক্ররেখা এবং নেতিবাচক টার্ম স্প্রেড (ফিউচার্স প্রিমিয়াম) তৈরি করে।

চার্ট 21: মেয়াদি স্প্রেড স্টক চাপকে প্রতিফলিত করে

কেন ফরওয়ার্ড কার্ভ বিভিন্ন পণ্যের মধ্যে ভিন্নভাবে প্রকাশ পায়

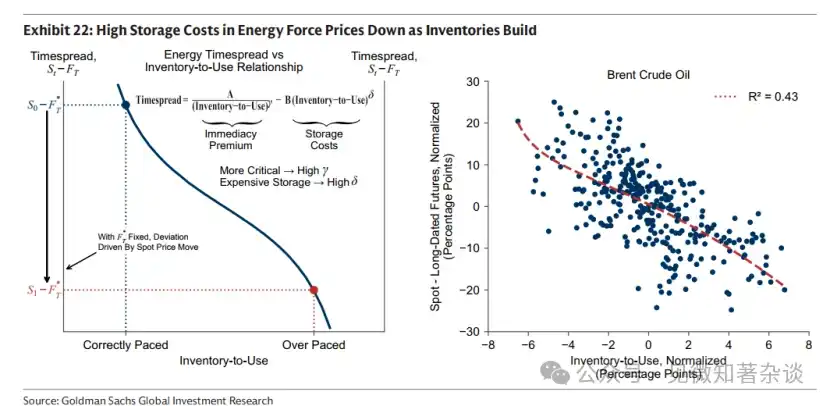

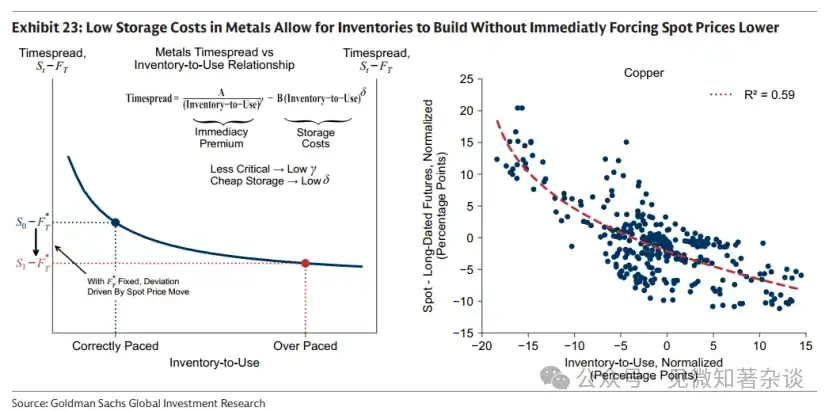

দুটি স্থিতিস্থাপকতা নির্ধারণ করে যে সময়সীমা স্প্রেডটি স্টক চাপের প্রতি কতটা প্রতিক্রিয়া দেখায়:

·γ: স্টক হ্রাসের সাথে সাথে তাৎক্ষণিক প্রিমিয়ামের বৃদ্ধির হার।

·δ: স্টক বৃদ্ধির সাথে স্টোরেজ খরচ কতটা তীব্রভাবে বাড়ে।

এই নমনীয়তা পণ্য অনুযায়ী ভিন্ন ভিন্ন। শক্তি ক্ষেত্রে, γ এবং δ প্রায়শই উচ্চ হয়, কারণ স্টক শেষ হওয়ার ফলে ধ্বংসাত্মক অর্থনৈতিক প্রভাব পড়ে এবং সংরক্ষণ খরচ বেশি। ধাতু ক্ষেত্রে, এই নমনীয়তা প্রায়শই কম হয়, কারণ সংকটের পরিণতি কম গুরুতর এবং সংরক্ষণ খরচ তুলনামূলকভাবে কম।

কেন পণ্য (বিশেষ করে শক্তি) দীর্ঘদিনের জন্য ভবিষ্যদ্বাণী করা যায় না

আমাদের কাঠামোটি ব্যাখ্যা করে যে কেন পণ্য (বিশেষ করে শক্তি) মূলত স্পট সম্পদ, এবং এগুলি তাদের সরবরাহ সমায়োজন চক্রের বাইরে মৌলিক বিষয়গুলির জন্য টেকসইভাবে মূল্যায়ন করতে পারে না।

কারণটি বুঝতে, এমন একটি পরিস্থিতি বিবেচনা করুন: বাজার T-এর বাইরে (অর্থাৎ, যে সময়ে সরবরাহ প্রতিক্রিয়া দেখাতে পারে) স্টকের আকার নির্ধারণের চেষ্টা করছে। উদাহরণস্বরূপ, ধরুন বাজার একটি দীর্ঘমেয়াদী ধনাত্মক চাহিদা আঘাতকে মূল্যায়নের জন্য বর্তমান স্পট মূল্যকে বাড়িয়ে দিচ্ছে।

এটি যুক্তিসঙ্গত গতি নিয়ন্ত্রণের তুলনায় বেশি স্টক কভারেজ প্রয়োজনীয় হয়। ফলে, স্টক কভারেজ এর যুক্তিসঙ্গত নিয়ন্ত্রণের বাইরে বেড়ে যায়। বাজার সঠিক নিয়ন্ত্রণ বিন্দু (নীল) থেকে অতি-নিয়ন্ত্রণ বিন্দু (লাল) এ সরে যায়, যা সময়কাল স্প্রেড এবং স্টক ব্যবহারের অনুপাতের মধ্যে সংযোগকারী বক্ররেখা (চিত্র ২২ এবং চিত্র ২৩) বরাবর।

স্টোরেজ খরচের স্থিতিস্থাপকতা δ-এর উপর নির্ভর করে স্টক জমা হওয়ার সাথে সাথে স্পট মূল্য কতটা দ্রুত কমতে বাধ্য হয়।

· শক্তি: δ উচ্চ, T সংক্ষিপ্ত। স্টক জমা হওয়ার সাথে সাথে সঞ্চয় খরচ দ্রুত বৃদ্ধি পায়। উচ্চ স্পট মূল্য চাহিদা কমায় এবং তুলনামূলকভাবে দ্রুত সরবরাহের প্রতিক্রিয়াকে উৎসাহিত করে, যা স্টক জমা এবং সঞ্চয়ের চাপ বৃদ্ধি করে। FT দীর্ঘমেয়াদী অঙ্কনের তুলনায়, স্পট মূল্য দ্রুত পতন পায় (চিত্র 22-এ, লাল অতি-সামঞ্জস্যকৃত পয়েন্টগুলি S_t-এর F_T-এর চেয়ে বড় বিচ্যুতি দেখায়)। এইভাবে, উচ্চ সঞ্চয় খরচ নিয়ন্ত্রণ বজায় রাখে—T-এর বেশি সময়ের জন্য স্টক পরিকল্পনা করা অসম্ভব, কারণ এটি বিশাল মূল্য শাস্তির সাথে জড়িত।

· ধাতু: δ কম, T দীর্ঘ। স্টক জমা হওয়ার সাথে সাথে সংরক্ষণ খরচ ধীরে ধীরে বাড়ে। তাই, স্টক বাড়ানো যায় যেন স্পট মূল্যকে তাৎক্ষণিকভাবে কমিয়ে দেওয়া হয়নি (চিত্র 23-এ, লাল অতিমূল্যায়ন পয়েন্টগুলি S_t-এর F_T-এর তুলনায় কেবলমাত্র সামান্য বিচ্যুতি দেখায়)। ফলস্বরূপ, ধাতুর মূল্য শক্তির মূল্যের চেয়ে বেশি ভবিষ্যদ্বাণীমূলক হতে পারে।

চিত্র 22: শক্তি ক্ষেত্রে উচ্চ সঞ্চয় খরচ স্টক জমা হওয়ার সময় দাম কমানোর জন্য বাধ্য করে

চিত্র 23: ধাতু ক্ষেত্রে কম সঞ্চয় খরচ স্টক জমা করার অনুমতি দেয় যা স্পট মূল্যকে তাৎক্ষণিকভাবে কমানোর দিকে প্রেরণ করে না।