লেখক: ঝাও ইয়িং

উৎস: ওয়াল স্ট্রিট ভিজন

সাম্প্রতিক বাজারের সবচেয়ে জনপ্রিয় প্রশ্নটি হল: কি বিশ্বের কেন্দ্রীয় ব্যাংকগুলি সোনা বিক্রি করছে? 15 বছর ধরে চলা অফিসিয়াল 'সোনা জমা' এর শেষ হয়ে গেল কি?

ট্রেডিং ভিন্ড অনুসারে, ইউএসবির কৌশলগত বিশ্লেষক জনি টেভেস ২ এপ্রিল প্রকাশিত সর্বশেষ ধাতব গবেষণা প্রতিবেদনে স্পষ্ট মতামত দিয়েছেন: কেন্দ্রীয় ব্যাংকগুলির কাছে কাঠামাগত পরিবর্তন বা সোনার বড় পরিমাণে বিক্রয়ের সম্ভাবনা অত্যন্ত কম। অফিসিয়াল প্রতিষ্ঠানগুলি এখনও শুদ্ধ ক্রয়ের মুখোমুখি থাকবে, তবে ক্রয়ের গতি মৃদুভাবে ধীর হবে—2026 সালের মোট সোনা ক্রয় 800 থেকে 850 টনের মধ্যে হবে, যা 2025 সালের প্রায় 860 টনের চেয়ে কিছুটা কম।

রিপোর্টটি সাম্প্রতিক সবচেয়ে চোখে পড়া উদাহরণ—তুরস্কের “কয়েক সপ্তাহে প্রায় ৫০ টন স্বর্ণ বিক্রি” সংবাদের দিকে নির্দেশ করে। তেভেস মনে করেন: তুরস্কের আনুষ্ঠানিক স্বর্ণ ডেটায় বাণিজ্যিক ব্যাংকের পজিশন, সুইপ ইত্যাদি অপারেশনের ছাপ মিশে আছে, শুধুমাত্র হেডলাইনের ভিত্তিতে “কেন্দ্রীয় ব্যাংক বিক্রি শুরু করেছে” বলার ঝুঁকি অত্যন্ত বেশি; এটি বিচার করার জন্য আরও বিস্তারিত বিভাজনের ডেটা প্রতীক্ষা করা উচিত।

দামের স্তরে, ইউএসবি সংক্ষিপ্ত মেয়াদকে "অনেক শব্দ" হিসাবে সংজ্ঞায়িত করে: ভূ-রাজনৈতিক পরিস্থিতির সংবাদ চক্র সোনার দামকে উত্থান-পতন এবং প্রতিস্থাপনে রাখবে; কিন্তু মধ্যম মেয়াদের যুক্তি এখনও নতুন উচ্চতার দিকে ইঙ্গিত করে, এবং 2026 সালের বার্ষিক সোনার দামের পূর্বাভাসকে 5000 ডলারে (আগে 5200 ডলার, প্রধানত প্রথম ত্রৈমাসিকের হিসাবের সমন্বয়ের জন্য) কমিয়েছে, এবং বছরের শেষের লক্ষ্যমাত্রা 5600 ডলার (জানুয়ারির শেষে নির্ধারিত) অক্ষুণ্ণ রাখে।

কেন্দ্রীয় ব্যাংকের সোনা বিক্রয়কে এই সংশোধনের মুখ্য কারণ হিসাবে দেখানোর প্রমাণ দুর্বল, ৮০০-৮৫০ টন বেশি বলে মনে হয় "পদক্ষেপ ধীর করা"

বাজার যে পরিস্থিতির প্রতি উদ্বিগ্ন, তা খুব নির্দিষ্ট: যদি মধ্যপ্রাচ্যের সংঘাত দীর্ঘস্থায়ী হয়, তেলের দাম মুদ্রাস্ফীতি বাড়ায়, প্রবৃদ্ধি দুর্বল হয় এবং স্থানীয় মুদ্রা মূল্যহ্রাস পায়, তবে কিছু কেন্দ্রীয় ব্যাংক চাপ মোকাবেলা করতে সোনা বিক্রি করতে বাধ্য হতে পারে। রিপোর্টটি «কিছু কেন্দ্রীয় ব্যাংকের বিক্রয়» ঘটতে পারে এই কথা অস্বীকার করে না, কিন্তু এটি জোর দিয়ে বলে যে এটি অফিসিয়াল সেক্টরের প্রবণতার উল্টোপাল্টা হওয়ার সমান নয়।

রিপোর্টটিতে একটি গুরুত্বপূর্ণ সতর্কবার্তা দেওয়া হয়েছে: গত ১৫ বছরে সরকারি খাত দ্বারা সোনার ধারাবাহিক ক্রয়ের সময়ে, এক মাসে বিক্রয় দেখা যাওয়া অসাধারণ নয়। কারণগুলি খুবই ব্যবহারিকও হতে পারে—প্রাথমিকভাবে সস্তায় ক্রয়কৃত কেন্দ্রীয় ব্যাংকগুলি তাদের মূল পোজিশনের বাইরে কিছু ট্যাকটিক্যাল লাভ নেয়; সোনার দামের বড় বৃদ্ধির ফলে পুনঃসমন্বয় ঘটে; কিছু সময়ে সোনা উৎপাদনকারী দেশগুলির “প্রাকৃতিক প্রবাহ” বহির্মুখী বিক্রয়ে পরিণত হয়। অর্থাৎ, বিক্রয় হতে পারে একটি ক্রিয়া, কিন্তু অবশ্যই একটি মনোভাব নয়।

বেসলাইন বিশ্লেষণ বলছে যে নেট ক্রয় এখনও চলছে, কিন্তু গতি ধীর হয়েছে। এখানে বিস্তারিত হলো সরকারি বিভাগের ট্রেডিং অভ্যাস: তারা বেশি প্রায়ই 'বস্তুগত ক্রেতা' হিসেবে কাজ করে, প্রায়শই প্রত্যাবর্তনের সময় মার্কেটকে সমর্থন করে, যার ফলে বাজার উচ্চতর প্ল্যাটফর্মে দ্রুত স্থিতিশীল হয়ে ওঠে; অন্যদিকে, সরকারি বিভাগগুলি সাধারণত মূল্যবৃদ্ধির পিছনে দৌড়ায় না, এবং মূল্য আরও উপযুক্ত এবং波动 আরও সংকুচিত হওয়ার সময়ই প্রবেশ করতে পছন্দ করে।

এটি ব্যাখ্যা করে যে কেন ভোলাটিলিটি বাড়লে বাজার হঠাৎ করে অনুভব করে যে “কেন্দ্রীয় ব্যাংক অদৃশ্য হয়ে গেছে”। গবেষণায় উল্লিখিত পর্যবেক্ষণ হল: সাম্প্রতিক সময়ে সরকারি সংস্থা এবং অন্যান্য দীর্ঘমেয়াদি ধারকরা প্রতিবার পতনের সময় তাৎক্ষণিকভাবে ক্রয় করার পরিবর্তে দৃষ্টি রাখছে।

তুর্কির পাঁচাশ টন বিক্রির বিষয়টি বড় করে দেখানো হয়েছে, যার ফলে সোনার দাম সংক্ষিপ্ত সময়ের জন্য ডলার এবং বাস্তব সুদের দ্বারা নিয়ন্ত্রিত হচ্ছে।

তুরস্কের ক্ষেত্রে এটি সংবেদনশীল কারণ এটি "কেন্দ্রীয় ব্যাংক সোনা বিক্রি শুরু করছে" এই বর্ণনার সাথে মিলে যায়। তবে তুরস্কের কিছু বিশেষত্ব রয়েছে: কিছু পরিবর্তন সরাসরি বিক্রয়ের পরিবর্তে বিনিময় হতে পারে; আরও গুরুত্বপূর্ণভাবে, তুরস্কের কেন্দ্রীয় ব্যাংক দীর্ঘদিন ধরে সোনাকে ঘরোয়া ব্যাংকিং ব্যবস্থার তরলতা ব্যবস্থাপনার জন্য নীতির সরঞ্জাম হিসাবে ব্যবহার করেছে।

তুর্কি কেন্দ্রীয় ব্যাংক দ্বারা প্রকাশিত স্বর্ণের মোট পরিমাণের মধ্যে কিছু অংশ বাণিজ্যিক ব্যাংকের পজিশনের সাথে সম্পর্কিত। 2017 এর পরে ব্যাংক এবং অন্যান্য সংস্থাগুলিকে আর্থিক ব্যবস্থার মধ্যে স্বর্ণ ব্যবহারের অনুমতি বৃদ্ধি পাওয়ার সাথে সাথে, “মোট ডেটা পরিবর্তন” এর অর্থ “কেন্দ্রীয় ব্যাংকের বাজারে স্বর্ণ বিক্রি” হওয়ার সমান নয়। রিপোর্টের পরামর্শটি স্পষ্ট: আরও বিস্তারিত, বিভাজনযোগ্য ডেটা প্রকাশিত হওয়ার অপেক্ষায় থাকুন।

মার্চের ট্রেডিং পরিবেশে একটি "দ্বৈত অনিশ্চয়তা" রয়েছে: একদিকে, ইরান সংক্রান্ত খবর প্রসারিত হওয়ার সময়, সোনার দাম 1-2 মাসে তীব্রভাবে বৃদ্ধি ও পতনের পর একটি নতুন স্থিতিশীল ব্যাপ্তি খুঁজছিল; অন্যদিকে, মধ্যপ্রাচ্যের সংঘাতের ম্যাক্রো এবং সম্পদ মূল্যায়নের উপর প্রভাব রৈখিক নয়, যার ফলে দীর্ঘমেয়াদি অর্থ সহজেই বিনিয়োগ করতে চায় না।

যখন "নিচে নামলে কেনা" কৌশলের তহবিল অনুপস্থিত থাকে, তখন সোনার দাম সংক্ষিপ্ত সময়ের জন্য প্রাচীন কাঠামোতে ফিরে আসার সম্ভাবনা বেড়ে যায়: ডলারের শক্তিশালী হওয়া, মার্কিন বাস্তব সুদের বৃদ্ধি — এগুলো সোনার দামকে চাপ দেয়; লম্বা পজিশনগুলোকে আরও বেশি বের করে দেওয়া হয়, এমনকি কিছুটা শর্ট প্রেশারও দেখা যায়। এছাড়াও, এই পর্যায়ে চীনা চাহিদা নিচের দিকের চাপকে সমর্থন করে, ৪৫০০ ডলারের কাছাকাছি সোনার দাম স্থিতিশীল হওয়ার পর ৪৭০০ ডলারের কাছাকাছি দোলনা শুরু হয়।

কেন্দ্রীয় ব্যাংকের স্বর্ণ ধারণের মূল যুক্তি: কিনলে বিক্রি করা হয় না

বিশ্বব্যাংকের "পঞ্চম দ্বিবার্ষিক রিজার্ভ ম্যানেজমেন্ট সার্ভে রিপোর্ট (2025)" একটি আরও মৌলিক সমস্যা ব্যাখ্যা করে: কেন্দ্রীয় ব্যাংকগুলি সোনাকে কীভাবে বিবেচনা করে। এই সমীক্ষাটি 2024 সালের ডিসেম্বর পর্যন্ত হোল্ডিংয়ের উপর ভিত্তি করে করা হয়েছে, 136টি প্রতিষ্ঠানের অংশগ্রহণ এ পর্যন্ত সর্বোচ্চ ছিল, এবং প্রথমবারের মতো সোনার জন্য একটি আলাদা অধ্যায় যোগ করা হয়েছে।

কেন্দ্রীয় ব্যাংকের আচরণের সীমানা বোঝাতে কয়েকটি সংখ্যা: প্রায় ৪৭% কেন্দ্রীয় ব্যাংক সোনার ধারণ নির্ধারণে “ঐতিহাসিক উত্তরাধিকার” কে ভিত্তি করে, প্রায় ২৬% গুণগত বিচারের উপর ভিত্তি করে; কেবলমাত্র প্রায় চারভাগের একভাগই সোনাকে আনুষ্ঠানিক কৌশলগত সম্পদ বিনিয়োগ কাঠামোতে অন্তর্ভুক্ত করে।

আরও গুরুত্বপূর্ণ বিষয় হলো, কেবল প্রায় ৪.৫% স্বর্ণ রিজার্ভের জন্য সাময়িক কৌশলগত সমায়োজন করে, যখন স্বর্ণ বিনিয়োগের শৈলী কেবল কিনে রাখা (প্রায় ৬২%)। এই চিত্রটি বোঝায়: যদিও ক্রয়ের গতি ধীর হয়ে যাবে, সরকারি সংস্থাগুলি একটি সংবাদ-প্রেরিত, প্রায়শই পোজিশন পরিবর্তনকারী ট্রেডারদের মতো নয়।

অপ্রত্যাশিত কারণের মধ্যে, অর্ধেকের বেশি সবচেয়ে প্রধান কারণ হিসাবে "বিভাজন" উল্লেখ করেছে; স্থানীয় সোনার ক্রয় পরিকল্পনা প্রায় 35%, ভূ-রাজনৈতিক ঝুঁকি প্রায় 32%; "তরলতার প্রয়োজনীয়তা" কারণ হিসাবে উল্লেখ করা হয়েছে মাত্র 6%। সরকারি বিভাগগুলির জন্য সোনার কারণগুলি সম্প্রতির দোলাদোলির কারণে অকার্যকর হয়নি।

সংক্ষিপ্ত মেয়াদে দোলন অপরিহার্য, কিন্তু "নতুন উচ্চতা এখনও শেষ হয়নি" এটিই প্রধান রেখা

ট্রেডিং লেভেলে ফিরে আসলে, সোনার বৃদ্ধির পথ একটি সরলরেখা নয়: ভবিষ্যতের কয়েক সপ্তাহে বাজার ভূ-রাজনৈতিক ঝুঁকির পুনর্মূল্যায়ন চালিয়ে যেতে পারে, যার ফলে এটি আরও প্রসারিত ও অস্থির হয়ে উঠতে পারে। তবে এটি মনে করে যে, বৃদ্ধি এবং মুদ্রাস্ফীতির সংমিশ্রণ ঝুঁকি, এবং ভূ-রাজনৈতিক উত্তেজনার দীর্ঘমেয়াদী টিকে থাকা—এই দুটি বিষয়ই «সোনায় বিনিয়োগ বিচ্ছিন্নকরণ»কে আরও সাধারণ পোর্টফোলিও কার্যক্রমে পরিণত করছে।

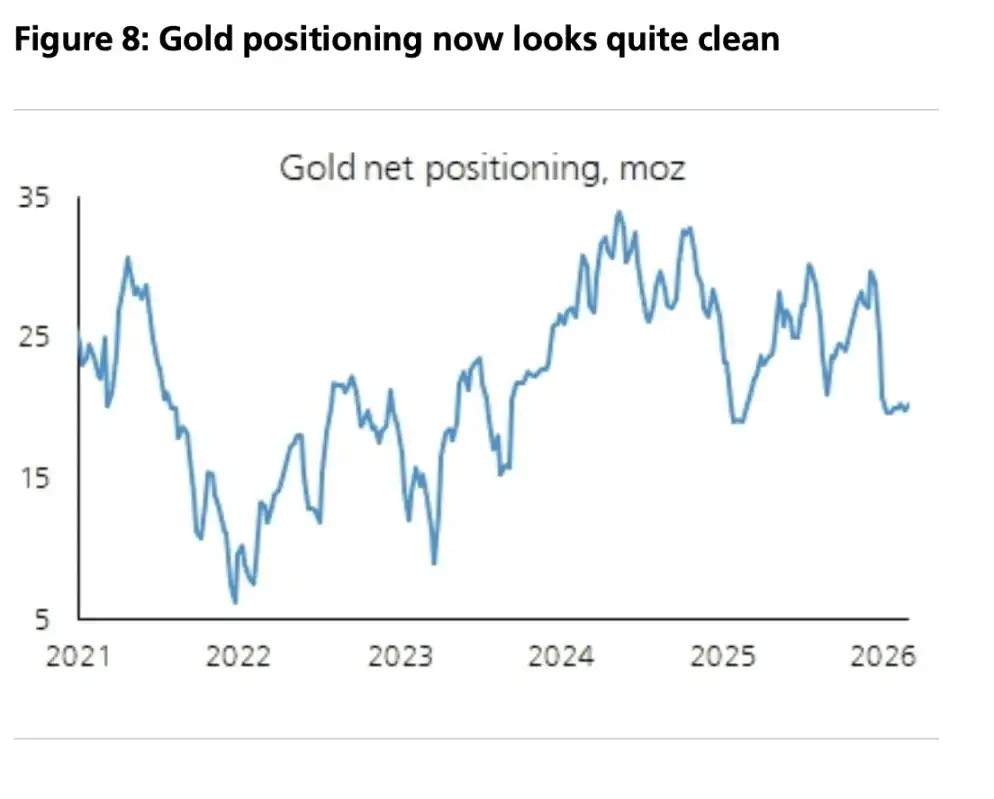

এই কাঠামোর অধীনে, রিপোর্টটি মূল্যায়নের স্থিতিস্থাপক হিসাবে ২০২৬ সালের জন্য বছরের গড় সোনার দাম ৫,০০০ ডলার এবং বছরের শেষের লক্ষ্য ৫,৬০০ ডলার উল্লেখ করে। এটি এও উল্লেখ করে যে, স্পেকুলেটিভ পজিশনগুলি এখন «আরও পরিষ্কার» হয়েছে, যখন দীর্ঘমেয়াদি অংশগ্রহণকারীদের বিনিয়োগ এখনও কম; যদি আবার পিছনে ফিরে আসা হয়, তবে এটি একটি ট্রেন্ডের শেষের সংকেত নয়, বরং একটি «কৌশলগত ক্রয়ের জন্য জানালা» হবে।