সম্পাদকীয় নোট: যখন বাজার শুধুমাত্র তরলতা দ্বারা পুনরায় উচ্চতর গতি অর্জন করছিল, তখন অন্য প্রান্তে নতুন অনিশ্চয়তা জমা হয়েছে। ইরানের পরিস্থিতি আবার পরিবর্তিত হচ্ছে, হরমুজ প্রণালীর ঝুঁকি ফিরে আসছে, যা ভূ-রাজনৈতিক সংঘাতকে আবার সম্পত্তির মূল্যায়নের মূল চলকে ফিরিয়ে আনছে। কয়েকদিনের মধ্যে, বাজার "অর্থের প্রভাব" একক যুক্তি থেকে "তরলতা vs. ঝুঁকি ঘটনা" দ্বৈত প্রতিদ্বন্দ্বিতায় পরিণত হয়েছে।

বর্তমান বাজার এখন "লিকুইডিটি-ড্রিভেন রাইজ" এবং "ইরানের পরিস্থিতির উত্তেজনা দ্বারা সৃষ্ট ঝুঁকির প্রভাব" এর মধ্যে সংঘর্ষের মধ্যে রয়েছে। একদিকে, ফেডারেল রিজার্ভ এবং মার্কিন অর্থ মন্ত্রণালয় অল্প সময়ের মধ্যে আর্থিক ব্যবস্থায় প্রায় 2000 বিলিয়ন ডলার লিকুইডিটি প্রবাহিত করেছে, যা স্টক বাজার এবং ঝুঁকিপূর্ণ সম্পদকে দ্রুত পুনরুজ্জীবিত করেছে; অন্যদিকে, ভূ-রাজনৈতিক অনিশ্চয়তা, ব্যক্তিগত ঋণের ঝুঁকি এবং আবেগের অতিরিক্ততা বাজারকে এখনও দুর্বল রেখেছে।

এই কাঠামোতে বিটকয়েনের ভূমিকা পরিবর্তন হতে শুরু করেছে। পারম্পরিক ঝুঁকিপূর্ণ সম্পদের মতো নয়, এটি তরলতার পরিবর্তনের প্রতি বেশি সংবেদনশীল, এবং প্রায়শই তরলতা পরিস্থিতির পরিবর্তনের সময় প্রথম সংকেত দেয়। ঐতিহাসিক অভিজ্ঞতা অনুযায়ী, ২০২৫ সালের অক্টোবরের আগেই পড়ে যাওয়ার মতো ঘটনা থেকে শুরু করে এই রিবাউন্ডের মধ্যে প্রথমেই স্থিতিশীলতা ফিরে আসা—বিটকয়েন কিছুটা 'আগামী সূচক' হিসাবে কাজ করেছে।

অতএব, প্রশ্নটি এখন শুধুমাত্র “বাজার বাড়বে কি না” নয়, বরং—যখন তরলতা এখনও মুক্ত হচ্ছে এবং যুদ্ধের ঝুঁকি আবার বাড়ছে, তখন কোন শক্তি মূল্যনির্ধারণকে নিয়ন্ত্রণ করবে? যদি তহবিলগুলি বাহ্যিক সংঘাতকে স্থায়ীভাবে হেডজ করতে না পারে, তবে বর্তমান বৃদ্ধি শুধুমাত্র একটি অস্থায়ী অসামঞ্জস্যতা হতে পারে; কিন্তু যদি তরলতা চলতে থাকে, তবে বাজারটি উত্থান-পতনের মধ্যে আরও উপরের দিকে যেতে পারে।

এরপর, একক চলকের ব্যাপারে নয়, বরং তাদের মধ্যে আপেক্ষিক শক্তির ব্যাপারে গুরুত্বপূর্ণ। এবং বিটকয়েন, সম্ভবত পুনরায় প্রথম উত্তর দেওয়া সম্পদ হয়ে উঠবে।

নিম্নলিখিত মূল পাঠ:

"ওহ, তিনবার ভাবুন, কারণ আজ আবার আমরা দুজনেই 'স্বর্গে' আছি।" — ফিল কলিন্স

ট্রেডার এবং বিনিয়োগকারীদের জন্য শুক্রবার একটি অসাধারণ ট্রেডিং দিন ছিল। কিন্তু সোমবার পর্যন্ত এখনও বেশ কিছু সময় বাকি, আর বাজারটি ইতিমধ্যেই নতুন পরিবর্তনের প্রস্তুতি নিচ্ছে—শনিবারের সকালের খবরে জানা গেছে, হরমুজ প্রণালী নিয়ে ইরানের মনোভাবে উল্টাপাল্টা ঘটেছে, যা আবারও বাজারে অস্থিরতা সৃষ্টি করতে পারে।

এছাড়াও, শুক্রবারের রিবাউন্ডটি বাজার মনোভাব সূচকগুলিকে (নীচে দেখুন) একটি আপেক্ষিকভাবে ভঙ্গুর অবস্থানে নিয়ে গেছে, যা বাজারকে সংশোধনের জন্য আরও সহজে প্রবণ করে তুলেছে। এটি বাজারকে একটি “সংঘর্ষের” অবস্থায় নিয়ে আসে: একপাশে নীচে উল্লিখিত বড় পরিমাণের তরলতা প্রবাহ, অন্যপাশে ইরানের যুদ্ধপরিস্থিতি আবারও উল্টে যাওয়ার সম্ভাবনা দ্বারা উৎপন্ন অনিশ্চয়তা।

কী ঘটেছিল তাই বা?

বাজারের উপর তরলতার প্রভাব এখন একটি পরীক্ষার মুখোমুখি—যার বিপক্ষে ইরানের যুদ্ধের আরও বেশি কম্পন হতে পারে।

প্রশ্ন: যদি প্রায় ২০০০ বিলিয়ন ডলার প্রায় একই সময়ে আর্থিক ব্যবস্থায় প্রবেশ করে, তাহলে কী হবে?

উত্তর: সম্পদের দাম তীব্র মেল্ট-আপ দেখাবে।

সাম্প্রতিক সময়ে, আমি স্টক মার্কেটকে চারটি সাধারণভাবে চাপ দেওয়া কারণের দিকে মনোনিবেশ করেছি: ইরানের যুদ্ধ, বছরের জানুয়ারি থেকে এখনও চলমান আর্থিক ব্যবস্থার তরলতা সংকুচন, বাজারের সাধারণ নেতিবাচক মনোভাব, এবং বেসরকারি ঋণ বাজারের প্রকৃত অবস্থা সম্পর্কে অজ্ঞতা।

কিন্তু গত সপ্তাহে, এই কারণগুলি প্রায় সম্পূর্ণভাবে "উল্টে যায়": তরলতা সংকুচিত হওয়ার প্রবণতা উল্টে যায়, ইরানের পরিস্থিতি প্রায় শান্ত হয়ে আসছে, এবং বাজারের নেতিবাচক মনোভাবকে আবারও প্রমাণিত করা হয়েছে—এটি প্রায়শই স্টক মার্কেটের সম্ভাব্য পুনরুত্থানের একটি অগ্রসূচক সূচক।

আমরা কি বিপদ থেকে বেরিয়ে এসেছি? কেউই নিশ্চিত নয়, কারণ ইরানের পরিস্থিতি আবার তীব্র হয়ে উঠছে। এছাড়াও, যদি বিনিয়োগকারীরা আবার «আতঙ্কের মোড»-এ ফিরে আসে, তবে তরলতা আবার শুকিয়ে যাওয়ার সম্ভাবনা রয়েছে। এবং ব্যক্তিগত ঋণ বাজারে কী ঘটছে, তা সম্পর্কে আমাদের এখনও পরিষ্কার ধারণা নেই।

তবে বর্তমানে, আমরা প্রথমে একটি সাপেক্ষিকভাবে পর্যবেক্ষণযোগ্য চলক: তরলতার দিকে মনোনিবেশ করি।

দ্বিগুণ "তরঙ্গ প্রবাহ"

যদি আপনি ভাবছেন যে গত দুই সপ্তাহে স্টক মার্কেটকে উপরের দিকে ঠেলে দেওয়া অর্থগুলি কোথা থেকে এসেছে—আবার ভাবুন: উত্তরটি হল ফেডারেল রিজার্ভ এবং মার্কিন কোষাগার। উভয়ই ১৫ এপ্রিলের দিকে প্রায় ২০০ বিলিয়ন ডলার আর্থিক ব্যবস্থায় প্রবেশ করিয়েছে, যা ট্রেডারদের জন্য একটি “ট্যাক্স ডে বাফার” হিসাবে কাজ করেছে।

প্রথমে প্রথম বন্দুকের নলটি দেখা যাক—ফেডারেল রিজার্ভ।

এপ্রিল ১৫ তারিখে, ফেডারেল রিজার্ভ প্রতিদিনের রিপো অপারেশনের মাধ্যমে বাজারে প্রায় 110 বিলিয়ন ডলার তরলতা প্রবাহিত করেছে (সরকারি বন্ড এবং মর্গেজ-ব্যাকড সিকিউরিটিজের মাধ্যমে)। এটি নিজেই অল্প নয়, কিন্তু আরও গুরুত্বপূর্ণ বিষয় হলো, ফেডারেল রিজার্ভ এখনও তাদের রিজার্ভ ম্যানেজমেন্ট প্ল্যান (RMP) এর মাধ্যমে প্রতি মাসে প্রায় 400 বিলিয়ন ডলার বাজারে প্রবাহিত করছে।

আসলে যা মনোযোগ দেওয়ার মতো, তা হল দ্বিতীয় বন্দুকের নল—মার্কিন অর্থ বিভাগ।

গ্যারেট বলডউইনের বিশ্লেষণের ভিত্তিতে, একই সময়ে মার্কিন অর্থ বিভাগ বাজারে প্রায় 140 বিলিয়ন থেকে 200 বিলিয়ন ডলার প্রবাহিত করেছে। অর্থাৎ, প্রায় অনুমান করা যায়, কোনও ঔপচারিক পরিমাণগত থেকে প্রসার (QE) ঘোষণা ছাড়াই, ফেডারেল রিজার্ভ এবং অর্থ বিভাগ একত্রে বাজারে প্রায় 240 বিলিয়ন ডলারের তরলতা নিঃশব্দে প্রবাহিত করেছে।

কেন স্টক মার্কেটে বিস্ফোরক বৃদ্ধি ঘটেছে, তা বুঝতে কোনও কঠিন বিষয় নয়।

আরও গোপনীয় অংশ: অর্থ মন্ত্রণালয়ের অপারেশন

কিভাবে অর্থ মন্ত্রণালয় এই "গোপন অপারেশন"টি সম্পন্ন করেছে?

মূল বিষয় হল একটি অ্যাকাউন্ট—ফেডারেল রিজার্ভে রাখা “ইউনাইটেড স্টেটস ট্রেজারি জেনারেল অ্যাকাউন্ট” (TGA)। যখন এই অ্যাকাউন্টের ব্যালেন্স বাড়ে, তখন সাধারণত তরলতা কমে যাওয়ার সংকেত পাওয়া যায়; যখন ব্যালেন্স কমে, তখন তরলতা মুক্তির সংকেত পাওয়া যায়।

গ্যারেটের হিসাব অনুযায়ী, ট্যাক্স ফাইলিংয়ের আগে ও পরে, মার্কিন সরকারের ফেডারেল রিজার্ভের এই 'চেক অ্যাকাউন্ট' এর ব্যালেন্স ৮৩৭০ বিলিয়ন ডলার থেকে কমে ৬৯৭০ বিলিয়ন ডলারে নেমে আসে। আবার ১৫ এপ্রিল এটি ৯২৪০ বিলিয়ন ডলারে ফিরে আসে।

মূল বিষয় হলো, এই প্রায় 1400 বিলিয়ন ডলার ট্যাক্স ফাইলিংয়ের আগেই ব্যাংকিং ব্যবস্থায় প্রবেশ করেছে, যার অর্থ হলো 15 এপ্রিলের আগেই আর্থিক ব্যবস্থা বাস্তবে "লিকুইডিটি সমৃদ্ধ" অবস্থায় ছিল।

আরও আকর্ষণীয় বিষয় হলো, মার্কিন জাতীয় আর্থিক অবস্থা সূচক (NFCI, এই প্রতিবেদনে সপ্তাহে ট্র্যাক করা হয়) সর্বশেষ ডেটা (এপ্রিল 10) এ আগের কঠোরতা প্রবণতাকে উল্টিয়ে দিয়েছে।

আমরা স্মার্ট মানি পাসপোর্টের ডেইলি রিপোর্টে এই পরিবর্তনটি উল্লেখ করেছি: 'ফেড ঐ দিন বিত্তীয় ব্যবস্থায় প্রায় 10.5 বিলিয়ন ডলার প্রবাহিত করেছে, একইসাথে NFCI সূচক 2026 সালের 23 জানুয়ারি থেকে প্রথমবারের মতো কমেছে। এই দুটি সংকেতের সমন্বয়, ফেডের তরলতা সংকুচনের মুদ্রা নীতি পরিবর্তনের সম্ভাবনা দেখাচ্ছে।'

পরবর্তী বড় প্রশ্ন হল: তরলতা কি প্রাধান্য অর্জন করবে, নাকি ইরানের যুদ্ধের নতুন পর্যায়ের উত্থান পুনরায় বাজারের মূল চলক হয়ে উঠবে?

বিটকয়েন শুরু করেছে 'সক্রিয়': কেন এটি তরলতার সূচক

পরবর্তী বিটকয়েনের প্রবণতা অত্যন্ত গুরুত্বপূর্ণ।

কারণ স্টকের তুলনায় বিটকয়েন তরলতার প্রতি বেশি সংবেদনশীল। তাই, এটি সম্প্রতি 75,000 ডলার ছাড়ানোর পরের পারফরম্যান্স এবং 80,000–85,000 ডলার ব্যাপ্তি চ্যালেঞ্জ করতে পারে কিনা, তা গুরুত্বপূর্ণভাবে মনোযোগ দেওয়ার মতো।

টেকনিক্যালি দেখলে, 80,000–85,000 ডলার রেঞ্জের প্রতিরোধ দুর্বল। এই রেঞ্জের ভলিউম বিতরণ (VBP) খুব কম, যা ইতিমধ্যে পতনের সময় কোনো কার্যকরী সমর্থন গঠিত হয়নি বলে নির্দেশ করে। তাই, বিশেষ কোনো অস্বাভাবিকতা না থাকলে, মূল্য বৃদ্ধির সময় এই স্তরটি শক্তিশালী প্রতিরোধ হিসাবে কাজ করবে না।

যদি বাজার এই স্তরে ব্যর্থ হয়, তাহলে এটি দুটি বিষয় নির্দেশ করে: প্রথমত, বাজার এই রিবাউন্সের প্রতি আস্থা হারিয়ে ফেলেছে; দ্বিতীয়ত, তরলতা নিজেই সমস্যাগ্রস্ত হতে পারে। আরও গুরুত্বপূর্ণ বিষয় হলো, যদি বিটকয়েন এই কী ইন্টারভালটি ভাঙতে না পারে, তাহলে এটি সম্ভবত ফেডারেল রিজার্ভ এবং ট্রেজারির দ্বারা সৃষ্ট এই “তরলতার সুন্দর” দ্রুতই ক্ষয়প্রাপ্ত হচ্ছে বলেই ইঙ্গিত করে।

যদি ২০০০ বিলিয়ন ডলারের ব্যাংক রিজার্ভ কেবল কয়েক সপ্তাহের মধ্যে বাজার দ্বারা শোষিত হয়ে যায়, তবে এটি একটি বিপজ্জনক সংকেত। এটি সম্ভবত ব্যক্তিগত ঋণ বাজার বা অন্যান্য বাহ্যিক ঝুঁকি জমা হচ্ছে বোঝায়।

2025 সালের অক্টোবরে বিটকয়েনের পতন যেহেতু 2026 সালের স্টক মার্কেটের সমস্যাকে সঠিকভাবে পূর্বাভাস দিয়েছিল, তাই একইসাথে বিটকয়েন স্টক মার্কেটের নিম্নবিন্দুর কয়েক সপ্তাহ আগেই স্থিতিশীল হয়েছিল এবং ফেডারেল রিজার্ভ এবং ট্রেজারি তরলতা মুক্তির সময় আগে থেকেই পুনরুজ্জীবিত হয়েছিল।

বর্তমান ইরানের পরিস্থিতি অব্যাহত পরিবর্তনের মধ্যে দিয়ে যাচ্ছে এবং বিশ্বব্যাপী ঝুঁকি এখনও দূর হয়নি, এই প্রেক্ষাপটে বিটকয়েন যদি দুর্বল হয়ে পড়ে, তবে তা অবহেলা করা উচিত নয়।

70,000–75,000 ডলার ব্যাপ্তি একটি গুরুত্বপূর্ণ সমর্থন স্তর।

মনোভাব সারাংশ: বাজার হঠাৎ করে সম্পূর্ণরূপে আশাবাদী হয়ে উঠেছে

সিএনএন ভয় ও লোভ সূচক (CNN Fear & Greed Index, GFI) 2026 সালের 17 এপ্রিল 68 এ বন্ধ হয়েছে, যা 'লোভ' ব্যাপ্তির মধ্যে।

স্যাটার্ডে সকালে CoinMarketCap-এর ক্রিপ্টো মার্কেট ফিয়ার অ্যান্ড গ্রিড ইনডেক্স 59, যা প্রচুর পরিমাণে 'নিউট্রাল' স্তরে।

চিকাগো বোর্ড অপশন এক্সচেঞ্জ (সিবিওই) কম্প্রিহেনসিভ পুট/কল অপশন অনুপাত 0.65, যেখানে ইনডেক্স অপশনের পি/সি অনুপাত 0.82 এ বন্ধ হয়েছে। বর্তমানে অপশন মার্কেটের মনোভাব সাধারণত নিউট্রাল রয়েছে, তবে বুলিশ মনোভাবের দ্রুত বৃদ্ধির কারণে এটি ধীরে ধীরে বেয়ারিশ জোনের দিকে ঝুঁকছে।

সি.বি.ই. ভল্যাটিলিটি ইনডেক্স (ভিআইএক্স ভল্যাটিলিটি ইনডেক্স) 17.48 এ বন্ধ হয়েছে, যা একটি আপেক্ষিকভাবে ইতিবাচক স্তর। তবে সংক্ষিপ্ত সময়ের মধ্যে 20-এর উপরে ফিরে আসার সম্ভাবনা রয়েছে (যা সাধারণত ঝুঁকির সতর্কবার্তা হিসাবে বিবেচিত হয়)।

মনে রাখবেন যে, ভিআইএক্স সাধারণত বিক্রেতারা পুট অপশন ক্রয় করার সময় বৃদ্ধি পায়। পুট অপশনের চাহিদা বৃদ্ধি পেলে, মার্কেট মেকারদের সূচক ফিউচার্স বিক্রি করে হেজিং করতে হয়, যা বাজারের উপর অবনমনমূলক চাপ সৃষ্টি করে।

অন্যদিকে, যখন VIX কমে, তখন পুট অপশনের চাহিদা কমে, বাজারের মনোভাব আশাবাদী হয়ে ওঠে, এবং পরবর্তীতে প্রায়শই বেশি কল অপশন (call) ক্রয় দেখা যায়। এটি মার্কেট মেকারদের বাজার সূচক ফিউচার্স ক্রয় করে ঝুঁকি হেডজ করতে প্ররোচিত করে, যা শেয়ার বাজারের উচ্চতর হওয়ার সম্ভাবনা বাড়িয়ে দেয়।

লিকুইডিটি পর্যবেক্ষণ

1. সুসংবাদ: তরলতা ঢিলে হচ্ছে

2026 মার্চ 27 তারিখের জন্য ফেডারেল রিজার্ভ কর্তৃক প্রকাশিত National Financial Conditions Index (NFCI) এর সর্বশেষ পাঠ (এপ্রিল 10 তারিখে প্রকাশিত) হল -0.47, যা আগের সপ্তাহের -0.44 এর তুলনায় আরও কমেছে, যা আর্থিক পরিস্থিতি ঢিলে হচ্ছে এবং তরলতা উন্নত হচ্ছে তা নির্দেশ করে।

NFCI-এর পতন সাধারণত একটি বৃদ্ধির সংকেত হিসাবে বিবেচিত হয়, এবং সূচকটি ঋণাত্মক হলে এর অর্থ হয় যে বাজারের তরলতা আপেক্ষিকভাবে পর্যাপ্ত অবস্থায় রয়েছে।

2, বন্ডের সুদের হার কমেছে

সপ্তাহের শেষাংশে মার্কিন সরকারি বন্ডের সুদের হার কমেছে, তবে ইরানের পরিস্থিতির উন্নতির সাথে ভবিষ্যতে এটি আবার বাড়তে পারে।

ইউএস 10-বছরের সরকারি বন্ডের সুদের হার এই সপ্তাহে 4.3% এর নিচে বন্ধ হয়েছে এবং এর 20-দিনের চলমান গড়কেও ছাড়িয়েছে। 200-দিনের চলমান গড়ের নিচে আরও পতন হলে তা একটি বৃদ্ধির সংকেত হিসাবে বিবেচিত হবে; অন্যথায়, যদি এটি 4.5% এর উপরে ফিরে আসে, তবে সুদের হার 2025 সালের মে মাসে 4.6% এর কাছাকাছি পৌঁছানোর সম্ভাবনা রয়েছে।

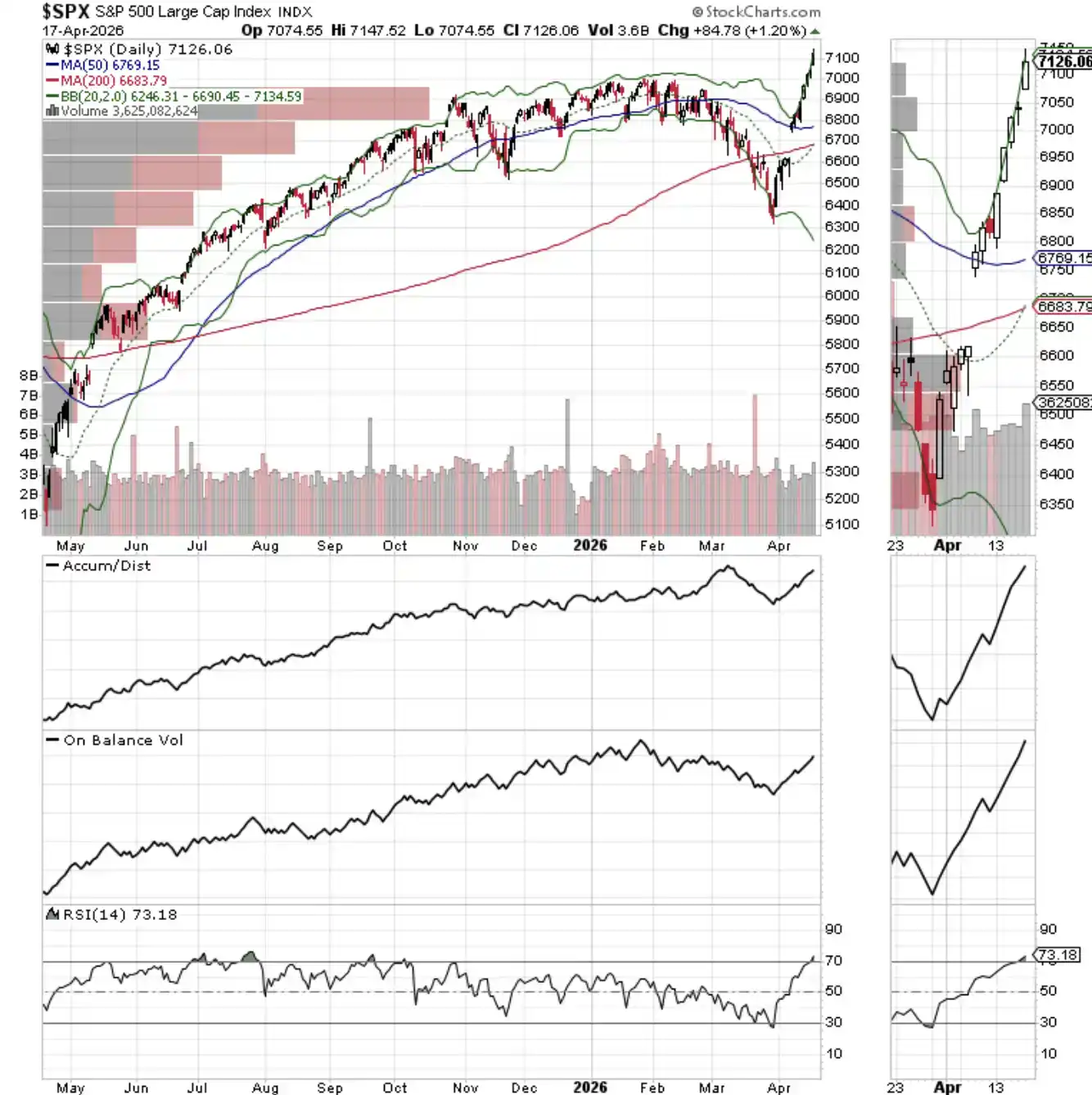

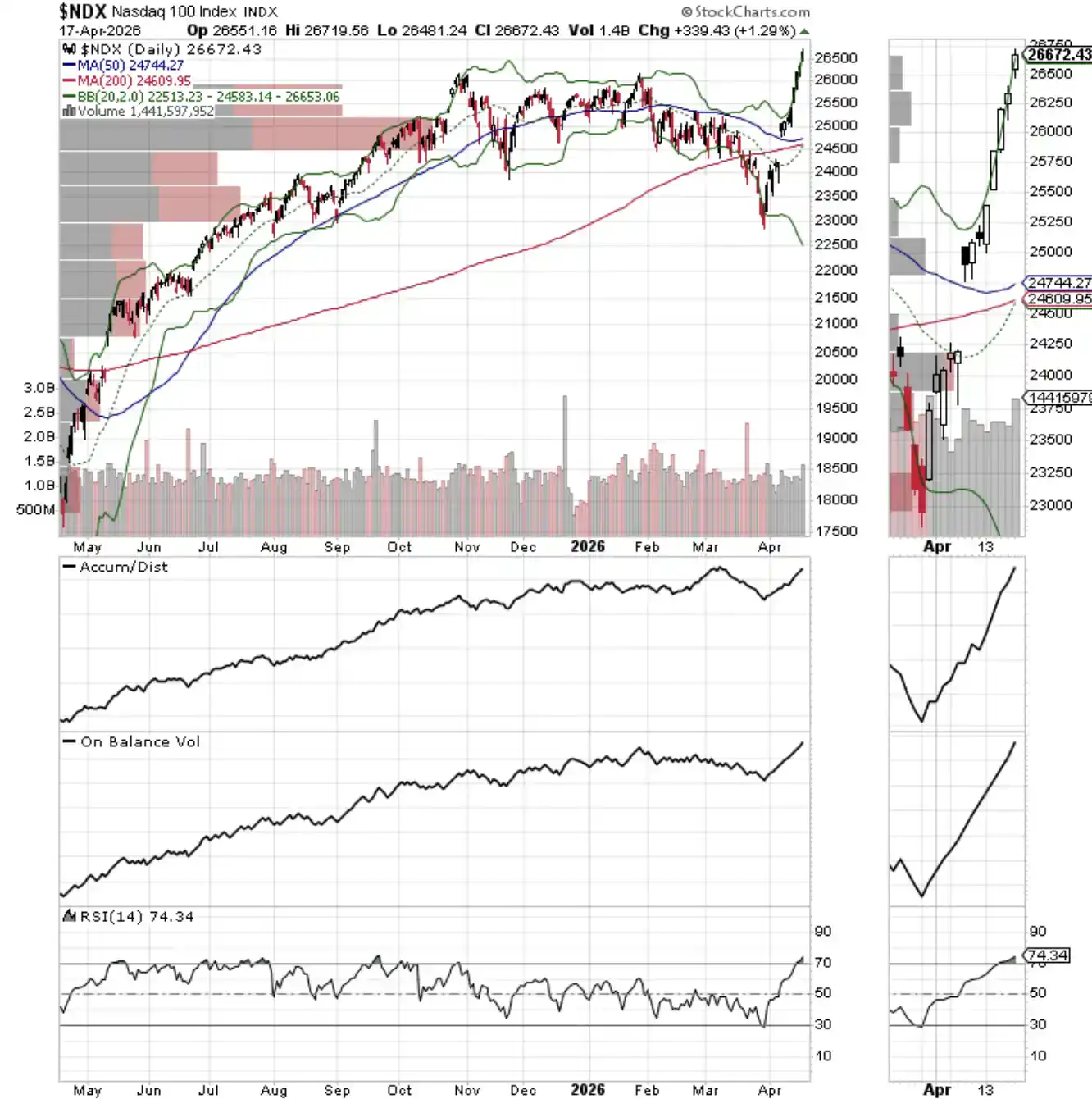

3, NYAD, SPX এবং NDX একসাথে নতুন উচ্চতা অর্জন করেছে

NYSE অ্যাডভান্স-ডিক্লাইন লাইন নতুন উচ্চতায় পৌঁছেছে, যা S&P 500 সূচক এবং NASDAQ-100 সূচকের সাথে সম্পর্কিত নতুন উচ্চতায় পৌঁছে একটি নিশ্চিতকরণ সংকেত তৈরি করেছে।

বর্তমান উর্ধ্বমুখী প্রবণতা যাচাই করা হয়েছে—কিন্তু শুধু অস্থায়ীভাবে। ২০ দিন বা ৫০ দিনের সরাসরি গড়ের নিচে নেমে গেলে বাজারের পরিস্থিতি দ্রুত পরিবর্তিত হতে পারে।

নাস্দ্যাক-100 সূচক গত সপ্তাহে নতুন উচ্চতায় পৌঁছেছে, এবং 26,000 পয়েন্ট এখন সংক্ষিপ্ত মেয়াদের সমর্থন স্তর হয়ে উঠেছে।

S&P 500 সূচক গত সপ্তাহে নতুন উচ্চতায় পৌঁছে 7000 পয়েন্টের সীমানা অতিক্রম করে। 7000 পয়েন্ট এখন সংক্ষিপ্ত মেয়াদের সমর্থন স্তর হয়ে উঠেছে।