লেখক: ক্লোই, চেইনক্যাচার

২০২৫ এর দ্বিতীয় অর্ধেকে, ক্রিপ্টো শিল্পে একটি তালিকাভুক্তির ঢেউ উঠেছিল, বুলিশ এবং জেমিনি যথাক্রমে বাজারে প্রবেশ করেছিল এবং তাদের বাজার মূল্য একসময় শত বিলিয়ন ডলারের ঊর্ধ্বে উঠেছিল। বাজার সাধারণত মনে করেছিল যে, তালিকাভুক্তি হল ক্রিপ্টো এক্সচেঞ্জগুলির অসভ্য বৃদ্ধি থেকে মূলধারায় যাওয়ার ঐতিহাসিক ঘোষণা, কিন্তু কেবলমাত্র ছয় মাসের মধ্যে, বাস্তবতা সম্পূর্ণ ভিন্ন একটি উত্তর দিয়েছে।

প্রথমে বালিশের লিস্টিংয়ের প্রথম দিনে ৮৩% এর বেশি বৃদ্ধি, জেমিনির ওপর ২০ গুণ অতিরিক্ত চাহিদা, এখন শেয়ারের মূল্য পতন, কর্মচারীদের চাকরি কেটে ফেলা, এবং সামঞ্জস্যতার খরচের চাপ—এটি শুধু একটি এক্সচেঞ্জের সমস্যা নয়, বরং একটি গভীরতর প্রশ্নকেই নির্দেশ করে: যখন ক্রিপ্টো সম্পদের অবৈধ সুবিধাগুলি ধীরে ধীরে মিলিয়ে যাচ্ছে, তখন পারম্পরিক আর্থিক ব্যবস্থার তুলনায় এর অতিরিক্ত প্রিমিয়ামটি কতটা অবশিষ্ট আছে?

জেমিনি এখনও টিকে আছে? বাজার মূল্য অর্ধেক, ৩০% কর্মচারী চাকরি থেকে বরখাস্ত

২০২৬ সালের ১১ এপ্রিল, ব্লুমবার্গ গেমিনির প্রতিষ্ঠাতা টাইলার উইনক্লেভোস এবং ক্যামেরন উইনক্লেভোস ভাইদের সবচেয়ে কষ্টকর বাস্তবতা উন্মোচন করে। গেমিনির শেয়ার মূল্য ২৮ ডলারের আইপিও মূল্য থেকে পড়ে ৫ ডলারের কাছাকাছি গিয়েছে, যা আইপিওর চূড়ান্ত উচ্চতা থেকে ৮০% এরও বেশি হারিয়েছে; প্রতিষ্ঠানটি সাম্প্রতিককালে ৩০% কর্মচারীকে বরখাস্ত করেছে, একাধিক আন্তর্জাতিক বাজার থেকে প্রত্যাহার করেছে, এবং চিফ অপারেটিং অফিসার, চিফ ফিন্যানশিয়াল অফিসার, এবং চিফ লিগ্যাল অফিসার—এই তিনজন মূল পরিচালকও পথ আলাদা করেছেন।

আরও জটিল হলো মূলধন গঠনের সমস্যা। বর্তমানে আলোচনাধীন সমাধানগুলির মধ্যে একটি হলো, উইনক্লেভোস ভ্রাতৃদ্বয়কে তাদের Winklevoss Capital Fund LLC এর মাধ্যমে কোম্পানিকে দেওয়া কয়েকশত মিলিয়ন ডলারের ঋণ মুক্তি দেওয়ার অনুরোধ করা, যা সম্ভবত এই ঋণকে ইক্যুইটিতে রূপান্তরিত করে করা যেতে পারে। ২০২৫ সালের ৩১ ডিসেম্বর পর্যন্ত, জেমিনির অপরিশোধিত ৪,৬১৯ BTC ঋণ রয়েছে, যা বর্তমান বাজার মূল্যে ৩.৩ বিলিয়ন ডলারেরও বেশি।

কোম্পানিটি বর্তমানে প্রায় ৪৪৫ জন কর্মচারী রাখে। বাইরের খবরে যে কোম্পানিটির বন্ধ করা বিদেশি লাইসেন্সগুলির জন্য ক্রেতা আলোচনা করছে, তার কারণে শেয়ারগুলি একদিনে ৯% বেড়েছে, তবে বছরের শুরু থেকে এখনও ৫০% এর বেশি কমেছে। এই লাইসেন্সগুলির স্থানান্তরের প্রক্রিয়াটি জটিল এবং সময়সাপেক্ষ হওয়ায়, প্রকৃত লেনদেনের পরিমাণ কয়েক মিলিয়ন ডলারেরও কম হবে, এবং গতবছর ৫.৮৫ বিলিয়ন ডলার ক্ষতি করা একটি কোম্পানির জন্য এই সংখ্যাটি মাত্র একটি বোতলের জল।

উৎসবের পরের অবশেষ: তালিকাভুক্তির ঢেউয়ের অবসান

জেমিনির সংকট বুঝতে হলে ২০২৫ সালের গ্রীষ্মকালের ক্রিপ্টো শিল্পের আইপিও উৎসবে ফিরে যাওয়া দরকার। ২০২৫ সালের ১৩ আগস্ট, বালিশ (NYSE: BLSH) প্রতি শেয়ার ৩৭ ডলার মূল্যে আইপিও সম্পন্ন করে ১.১৫ বিলিয়ন ডলার আকর্ষণ করে। লিস্টিংয়ের প্রথম দিন, শেয়ারের মূল্য ১০০ ডলারের ঊর্ধ্বে উঠেছিল এবং চূড়ান্তভাবে ৬৮ ডলারে বন্ধ হয়, যা ইস্যু মূল্যের চেয়ে ৮৩% বেশি, এবং মার্কেট ক্যাপ ১০০ বিলিয়ন ডলারের ঊর্ধ্বে পৌঁছায়। ব্ল্যাকরক (BlackRock) এবং আর্ক ইনভেস্ট (Ark Invest) আইপিওর আগেই ২ বিলিয়ন ডলারের শেয়ার কিনতে ইচ্ছুক হওয়ার ঘোষণা দিয়েছিল, এবং সাধারণ বিনিয়োগকারীদের উত্তেজনা আরও বাড়িয়েছিল।

এক মাসেরও কম সময়ের মধ্যে, জেমিনি ১২ সেপ্টেম্বর নাসদ্যাকে তার শেয়ার বিক্রি করে, যার প্রাথমিক মূল্য নির্ধারণ করা হয়েছিল ২৮ ডলার, যা শুরুতেই ৩৭ ডলারে উঠে যায় এবং দিনটির জন্য ১৪% এরও বেশি বৃদ্ধি পায়, যার ফলে মোট মূল্যায়ন ৩.৩ বিলিয়ন ডলারে পৌঁছায় এবং ২০ গুণ অতিরিক্ত চাহিদা সৃষ্টি করে। একই সময়ে, সার্কল, ইটোরো, ফিগার টেকনোলজিসও ক্যাপিটাল মার্কেটে প্রবেশ করে, যা “ক্রিপ্টো-আইপিওয়ের জানালা খুলেছে” বলে বহুল আলোচনা হয়।

বাজার মন্তব্যগুলি এটিকে একটি অনেকগুলি পতনের মধ্যে দিয়ে যাওয়া শিল্পের মুখ্যধারায় প্রবেশের ঘোষণা হিসাবে বিবেচনা করেছিল; তবে চূড়ান্তভাবে এটি সম্পূর্ণ ভিন্ন উত্তর দিয়েছে। জেমিনির প্রথম দিনের খোলা মূল্য 37 ডলার ছিল, এবং তারপর এটি নিচের দিকে নেমে গিয়েছিল, শেষপর্যন্ত ছয় মাসেরও কম সময়ের মধ্যে 5 ডলারের নীচে চলে গিয়েছিল, যা তার আইপিওর উচ্চতম মূল্যের তুলনায় 80% এরও বেশি পতন; বুলিশের পারফরম্যান্স আপেক্ষিকভাবে ভালো ছিল, তবে বিটকয়েনের পতনের পরেও এটি চাপের মুখোমুখি হয়েছিল।

কমপ্লায়েন্স বোঝা: অডিট এবং আইনি পরামর্শদাতাদের খরচ বৃদ্ধির কারণে আর্থিক চাপ

上市带来的不仅是资本,还有一份持续增长的账单। জেমিনি 2025 এর প্রথম অর্ধবার্ষিক সময়ের আয় মাত্র 67.9 মিলিয়ন ডলার ছিল, একই সময়ে পরিষ্কার ক্ষতি ছিল 282 মিলিয়ন ডলার। ক্ষতির বৃদ্ধির প্রধান কারণগুলির মধ্যে একটি হল নিয়ন্ত্রণ এবং সঙ্গতির খরচের দ্রুত বৃদ্ধি। আইপিও-এর পরের প্রথম ত্রৈমাসিক প্রতিবেদনটি দেখায় যে, তৃতীয় ত্রৈমাসিকে পরিষ্কার ক্ষতি 159.5 মিলিয়ন ডলার ছিল, যার প্রধান কারণ ছিল উচ্চ বিপণন এবং আইপিও-সংশ্লিষ্ট খরচ; যদিও ঐ ত্রৈমাসিকের আয় আগের সময়ের চেয়ে দ্বিগুণ হয়ে 50.6 মিলিয়ন ডলারে পৌঁছেছিল, তবুও এটি ক্ষতির পূরণ করতে পারেনি।

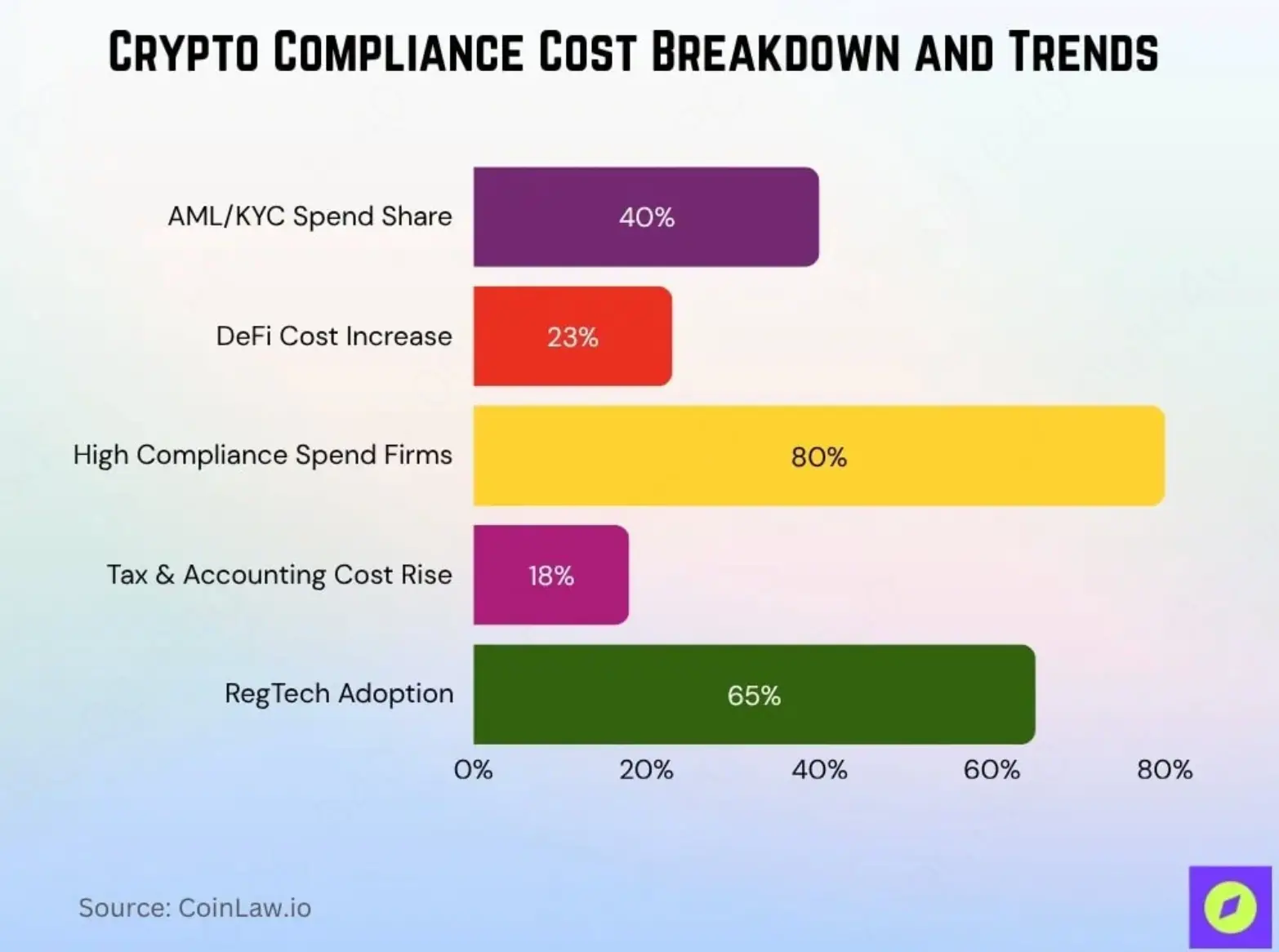

এটি কেবল জেমিনির সমস্যা নয়, বরং সম্পূর্ণ শিল্পের জন্য একটি খরচের চ্যালেঞ্জ। কয়েনল অনুসারে, 2025 থেকে 2026 এর মধ্যে ছোট ও মাঝারি ক্রিপ্টো কোম্পানিগুলির গড় সঙ্গতি খরচ 620,000 ডলার থেকে বেড়ে 760,000 ডলার প্রতি বছর হয়েছে, যা 22.5% বৃদ্ধি; AML (অপরাধী অর্থ ধোওয়া) এবং KYC (গ্রাহকের পরিচয় যাচাই) প্রক্রিয়াগুলি সঙ্গতি বাজেটের 40% বহন করে, যা সবচেয়ে বড় একক খরচ, এবং অনেক কোম্পানি সঙ্গতির প্রয়োজনীয়তা মেটাতে বাধ্য হয়েছে একটি বিশেষায়িত সঙ্গতি দল গঠনের।

প্রতিষ্ঠানগুলির জন্য, এই খরচের তালিকাটি আরও দ্বিগুণ হয়ে যায়: অডিট খরচ, আইনি পরামর্শদাতার খরচ, মার্কিন প্রতিভূতি ও বিনিময় কমিশন (SEC) এর নিয়মিত প্রতিবেদনের জন্য সঙ্গতি খরচ, প্রতিষ্ঠানগত বিনিয়োগকারীদের প্রশ্নের জন্য বিনিয়োগকারী সম্পর্ক বিভাগ, এবং প্রতি ত্রৈমাসিক আয়-ব্যয়ের ঘোষণার পরের বাজারের চাপ। এমনকি বড় Coinbase-ও নিউইয়র্ক স্টেট ফাইন্যান্সিয়াল সার্ভিসেস ডিপার্টমেন্ট (NYDFS) থেকে 100 মিলিয়ন ডলারের ধোঁকাধন্ধা এবং সাইবার নিরাপত্তা সঙ্গতি জরিমানা দিতে বাধ্য হয়েছিল, যার 50 মিলিয়ন ডলার সরাসরি জরিমানা এবং 50 মিলিয়ন ডলার সংস্কারের জন্য।

জেমিনি হল একটি প্রতিষ্ঠিত কমপ্লায়েন্স-প্রাধান্য কৌশল, যা দীর্ঘদিন ধরে "সবচেয়ে বেশি কমপ্লায়েন্ট ক্রিপ্টো এক্সচেঞ্জ" কে ব্র্যান্ডের মূল বিক্রয় পয়েন্ট হিসাবে ব্যবহার করেছে। কিন্তু বিষয়টি হল, এই কৌশলটিই বুমেরং হয়ে ফিরেছে: মন্দা চলাকালীন, এটি যেকোনো প্রতিদ্বন্দ্বীর চেয়েও বেশি দুর্বল হয়ে পড়েছে: ট্রেডিং ভলিউম কমে গেলে, আয়ও সরাসরি কমে যায়, কিন্তু লিস্টিংয়ের জন্য জমা করা কমপ্লায়েন্স খরচগুলি বিশাল আর্থিক চাপ সৃষ্টি করে।

অ্যালটকয়েনের আকর্ষণের গঠনগত ক্ষয়

অন্যদিকে, জেমিনির সংকট সমগ্র ক্রিপ্টো মার্কেটের পরিবর্তনের প্রতিফলন, এবং এই পরিবর্তনটি শেলারকয়েন মার্কেটে সবচেয়ে স্পষ্টভাবে দেখা যায়। অতীতের প্রতিটি বুলিশ চক্রে, শেলারকয়েন সিজন প্রায়শই একটি স্ট্যান্ডার্ড প্লট ছিল: বিটকয়েনের উচ্চতা পৌঁছানোর পর, তহবিলগুলি ইথারিয়ামের দিকে, তারপর সলানার দিকে, এবং শেষপর্যন্ত বিভিন্ন ছোট মার্কেট ক্যাপ টোকেনের দিকে সরে যায়, যা ধাপে ধাপে সম্পদের স্থানান্তরের প্রভাব তৈরি করে। এই যুক্তির ভিত্তি, “ক্রিপ্টো মার্কেট একটি তরলতা-বন্ধ পুকুর”, যেখানে তহবিলগুলি প্রবেশ করার পর, শুধুমাত্র বিভিন্ন সম্পদের মধ্যে ঘুরেবেড়ায়।

কিন্তু ২০২৫ সালে, এই ধারণা ভেঙে পড়ে। ২০২৫ সালের শেষ পর্যন্ত, গ্লোবাল ক্রিপ্টোকারেন্সি এক্সচেঞ্জ ট্রেডড পণ্য (ETP) এর সম্পদ ব্যবস্থাপনার আকার প্রায় ১৮০০ বিলিয়ন ডলারে পৌঁছেছে, বিটকয়েন এক্সচেঞ্জ ট্রেডড ফান্ড (ETF) ইনস্টিটিউশনাল ফান্ডের জন্য মূল প্রবেশাধিকারের মাধ্যম হয়ে উঠেছে এবং অন্যান্য কয়েনগুলিকে কিছুটা বিতাড়িত করেছে। এছাড়াও, ২০২৫ সালের জুড়িয়ে বিটকয়েনের ডমিন্যান্স রেট প্রায় ৫৯% এর চারপাশে ঘুরছিল, বিটকয়েন-বাইরের ক্রিপ্টো মার্কেটের মোট বাজার মূল্যায়ন TOTAL2 ইনডেক্স ১০ মাসের উচ্চতম ১.৭৭ ট্রিলিয়ন ডলার থেকে ডিসেম্বরে ১.১৯ ট্রিলিয়ন ডলারে পতন ঘটে, যা ৩২% এরও বেশি পতন, এবং ৫০-সপ্তাহের মধ্যবর্তী রেখা সহ গুরুত্বপূর্ণ সমর্থনকেও ভাঙল।

2025 সালে সোলানা, রিপল (XRP), ডগকয়েন (Dogecoin), চেইনলিংক ইত্যাদি অনেক অ্যালটকয়েন ইটিএফ অনুমোদিত হলেও, মূলধন প্রবাহ এখনও বিটকয়েন এবং ইথারিয়াম পণ্যগুলিতে কেন্দ্রীভূত হয়ে আছে; অ্যালটকয়েন ইটিএফগুলি শুধুমাত্র বিকল্পগুলি বাড়িয়েছে, মূলধন বণ্টনকে বাস্তবিকভাবে সরিয়ে দেয়নি। নিউ ইয়র্ক মেলন ব্যাংক (BNY) এর গ্লোবাল ETF অ্যাসেট সার্ভিসের প্রধান বলেছেন, “অ্যালটকয়েন ইটিএফগুলি একই পরিমাণে বিস্তৃত হওয়ার সম্ভাবনা কম, কারণ এগুলি মার্কেট চক্রের প্রতি অত্যন্ত সংবেদনশীল, এবং চাহিদা মূল্যের উত্থান-পতনের সাথে উঠ-নামা করবে।”

অন্যভাবে বললে, প্রতিষ্ঠিত তহবিলগুলি এখন “সুসংগঠিত এবং কম ঘর্ষণপূর্ণ প্রবেশের পথ” পেয়েছে, যার ফলে তাদের Solana কিনতে দ্বিতীয় বাজারে তরলতার ঝুঁকি নিতে হয়না। অন্যদিকে, শ্যাম্পি ক্রিপ্টোকারেন্সির অতিরিক্ত প্রিমিয়াম, যা আগে এর প্রবেশের উচ্চ ঘর্ষণ এবং অবৈধ অঞ্চলের দ্রুত সম্পদ অর্জনের প্রত্যাশা থেকে উদ্ভূত হয়েছিল, এখন সম্ভবত ধীরে ধীরে মুছে যাচ্ছে।

ক্রিপ্টোকারেন্সি কনসেপ্ট বনাম শ্যাম কয়েন: লিকুইডিটির জিরো-সাম গেম

এই বাজারের পরিবর্তনের অন্য দিকটি হল বিনিয়োগকারীদের বিকল্পগুলি উল্লেখযোগ্যভাবে বৃদ্ধি পাওয়া। ২০২১ সালে, একটি ক্রিপ্টোকারেন্সি বাজারে বিনিয়োগ করতে চাওয়া প্রতিষ্ঠানগত বিনিয়োগকারীর খুব সীমিত বিকল্প ছিল: সরাসরি ক্রিপ্টো কিনা, Coinbase-এর শেয়ার কিনা, বা GrayScale-এর GBTC ট্রাস্ট কিনা এবং এর দীর্ঘমেয়াদী নেতিবাচক প্রিমিয়াম সহ্য করা। ২০২৫ সালে, এই বিকল্পের তালিকা অনেক বেশি সমৃদ্ধ হয়েছে: বিটকয়েন স্পট ETF, ইথারিয়াম স্পট ETF, Strategy (MSTR), Bitmine (BMNR)...

এনক্রিপ্টো কনসেপ্ট এবং ইটিএফ-এর উত্থান বাস্তবিকই "শ্যামবিট লিকুইডিটি পাম্প" হিসেবে কাজ করেছে। বিশ্বব্যাপী এনক্রিপ্টো ইটিপির সম্পদ ব্যবস্থাপনার আকার এখন প্রায় 1800 বিলিয়ন ডলারে পৌঁছেছে, যা অনেকাংশে পূর্বে শ্যামবিটের দিকে প্রবাহিত হওয়া সম্ভাব্য তরলতা থেকে আটকে নেওয়া হয়েছে। বড় পরিমাণের অর্থ শ্যামবিটের সাধারণ পিছনের ঝুঁকি—যেমন: অডিটের অস্বচ্ছতা, চুক্তির ভাঙচোড়, এবং তরলতার শুকিয়ে যাওয়া—এড়িয়ে চলে এনক্রিপ্টো বাজারের ঝুঁকির সংস্পর্শে আসতে পারে।

ফলাফল হল শ্যাম ক্রিপ্টো মার্কেটের তরলতা ধারাবাহিকভাবে খারাপ হয়ে চলেছে। পাতলা অর্ডার বুকের অর্থ হল যে কোনও কিছু বড় ক্রয় বা বিক্রয় অর্ডারই তীব্র উত্থান-পতন ঘটাবে, যা আবার পূর্বনির্ধারিত তরলতা প্রয়োজনীয় প্রতিষ্ঠানগত তহবিলকে ভয় দেখিয়ে দূরে ঠেলে দেয়, যা একটি নেতিবাচক চক্র তৈরি করে।

আইনি লাভের অবসানের পর প্রিমিয়াম কোথায় গেল?

এক্সট্রা প্রিমিয়াম বলতে ক্রিপ্টো সম্পদের ক্ষেত্রে কখনও অনিয়মিত বুলবুলি নয়, এর বাস্তব কাঠামোগত উৎস রয়েছে।

একটি হল নিয়ন্ত্রণ আর্বিট্রেজ প্রিমিয়াম: অনুপযুক্ত এক্সচেঞ্জ বা প্রকল্পগুলি নিয়ন্ত্রণ ব্যয় বহন করে না, তাই এদের লাভ কাঠামো স্বাভাবিকভাবেই সঙ্গতিপূর্ণ প্রতিদ্বন্দ্বীদের চেয়ে ভালো। কিন্তু নিয়ন্ত্রণ ব্যয় বিশ্বব্যাপী সমান হয়ে আসার সাথে সাথে 2025 সালের মধ্যে ছোট ও মধ্যম ক্রিপ্টো প্রতিষ্ঠানগুলির গড় নিয়ন্ত্রণ ব্যয় 22.5% বেড়েছে, এবং নিয়ন্ত্রণ কর্মচারীদের সংখ্যা ধারাবাহিকভাবে বাড়ছে, এই লাভের পার্থক্যটি ধীরে ধীরে মুছে যাচ্ছে। চাহিদা Gemini-এর মতো তালিকাভুক্ত এক্সচেঞ্জগুলির মতোই, অতালিকাভুক্ত ছোট এক্সচেঞ্জগুলিও নিয়ন্ত্রণের “প্রবেশ শুল্ক”-এর জন্য পেমেন্ট করছে।

দ্বিতীয়টি তরলতার অভাবের প্রিমিয়াম: যখন ক্রিপ্টো বাজার একটি নিচের সম্পদ ছিল এবং প্রবেশের বাধা অত্যন্ত উঁচু ছিল, তখন প্রথমে প্রবেশকারীরা স্বাভাবিকভাবেই দুর্লভতার সুবিধা পেয়েছিল। কিন্তু স্পট ETF-এর ব্যাপক গ্রহণ, ক্রিপ্টো-সংক্রান্ত স্টকের তালিকাভুক্তির সাথে সাথে, প্রতিষ্ঠানগুলির প্রবেশের ঘর্ষণ খরচ অনেক কমে গেছে, এবং আগের “শুধুমাত্র সেকেন্ডারি মার্কেটেই পাওয়া যেত” অতিরিক্ত রিটার্নটি এখন অস্তিত্বহীন।

জেমিনির সমস্যা হল যে এটি দশ বছর ধরে “সবচেয়ে বেশি সঙ্গতিপূর্ণ ক্রিপ্টো এক্সচেঞ্জ” গড়ে তুলেছিল এবং ঠিক সঠিক সময়ে এই ব্র্যান্ডকে তার তালিকাভুক্তির প্রিমিয়ামে রূপান্তরিত করেছিল। কিন্তু তালিকাভুক্তির পরের বাস্তবতা হল: এটি এমন একটি প্রতিযোগিতামূলক পরিবেশে প্রবেশ করেছে যেখানে “সঙ্গতিপূর্ণতা” এখন একটি মৌলিক সীমানা, একটি পার্থক্যমূলক সুবিধা নয়, কিন্তু এটি যেকোনো অ-তালিকাভুক্ত প্রতিদ্বন্দ্বীর চেয়ে অনেক বেশি স্থির খরচ বহন করছে।

সমগ্র বাজারের জন্য, যে সুবিধাগুলি একসময় ক্রিপ্টো সম্পদের অতিরিক্ত রিটার্নকে সমর্থন করত, তা এখন ধীরে ধীরে বাজার দ্বারা শোষিত হচ্ছে। বাকি থাকে প্রকৃত মৌলিক বিষয়: প্রোটোকলের প্রকৃত ব্যবহার, এক্সচেঞ্জের তরলতা গভীরতা, এবং প্রতিষ্ঠানগত গ্রহণযোগ্যতার টেকসই প্রকৃতি। এই আরও বেশি “প্রাচীন আর্থিক যুক্তি”-এর দিকে নিয়ে যাওয়া বিশ্বে, গল্পের উপর ভিত্তি করে মূল্যায়নের যুগটি হয়তো চুপচাপভাবে শেষ হয়ে গেছে।