লেখক: ক্লোই, চেইনক্যাচার

বছর ধরে, টোকেনাইজেশনকে ক্রিপ্টোকারেন্সির জন্য ওয়াল স্ট্রিটের সেতু হিসাবে প্রস্তুত করা হয়েছিল। সরকারি ঋণকে ব্লকচেইনে আনা, টোকেনাইজড ফান্ড জারি করা, শেয়ারগুলিকে ডিজিটালাইজ করা—এসবের পিছনের যুক্তি সবই একই: যদি কোনো সম্পদ ব্লকচেইনে চলে যায়, তবে প্রতিষ্ঠানগত অর্থ নিজে থেকেই অনুসরণ করবে।

কিন্তু টোকেনাইজেশন নিজেই কখনই চূড়ান্ত লক্ষ্য নয়। DWF Ventures মনে করে, প্রকৃতপক্ষে প্রতিষ্ঠানগুলিকে বাজারে আনার চাবিকাঠি হল সম্পদকে ডিজিটালাইজ করা নয়, বরং আয়কে ফাইন্যান্সাইজ করা।

2025 এর পর থেকে, DeFi-এর মোট বন্ধা মূল্য (TVL) প্রায় 1150 বিলিয়ন ডলার থেকে বেড়ে 2370 বিলিয়ন ডলারের বেশি হয়েছে, এবং এর পেছনের প্রধান চালকশক্তি এখন শুধুমাত্র স্পেকুলেটিভ রিটেইল ইউজার নয়, বরং বাস্তব পর্যায়ের প্রতিষ্ঠানগত ফান্ড এবং RWA। আজকের দিনে প্রতিষ্ঠানগুলি শুধুমাত্র পর্যবেক্ষণ করছে না, বরং DeFi-কে মূলধন বিনিয়োগের জন্য একটি অবকাঠামো হিসাবে দেখছে।

বলা যায় যে, ওয়াল স্ট্রিট আসলে যে DeFi দেখতে চায়, তা এখন “সম্পদকে চেইনে রাখা” থেকে “প্রোগ্রামযোগ্য, পুনর্গঠনযোগ্য এবং সুদের ঝুঁকি হেজ করা যায়” এমন ফিক্সড ইনকাম ইনফ্রাস্ট্রাকচারে সরে এসেছে। বর্তমানে আমরা TVL এবং RWA ডেটা, ইনস্টিটিউশনাল প্রোটোকলের উদাহরণ, ইনকাম টোকেনাইজেশনের তত্ত্ব এবং প্রাইভেসি ও কমপ্লায়েন্সের বাস্তবায়নের মাধ্যমে এই পরিবর্তনটি ঘটেছে তা দেখতে পাচ্ছি।

টিভিএল এবং প্রতিষ্ঠানগত ডেটা: প্রতিষ্ঠানগুলি কোন স্তরটি পূরণ করছে?

২০২৫ এর তৃতীয় ত্রৈমাসিকে, ডিফির টিভিএল বছরের শুরুতে প্রায় 1150 বিলিয়ন ডলার থেকে বেড়ে 2370 বিলিয়ন ডলারে পৌঁছায়, অথচ একই সময়ে চেইন-উপরের সক্রিয় ওয়ালেটের সংখ্যা 22% হ্রাস পায়, DappRadar-এর ডেটা পরিষ্কারভাবে দেখায়: এই বৃদ্ধির পিছনে ছিল না সাধারণ বিনিয়োগকারী, বরং “উচ্চ পরিমাণ, কম ক্রিয়াকলাপ” সম্পন্ন প্রতিষ্ঠানগত তহবিল।

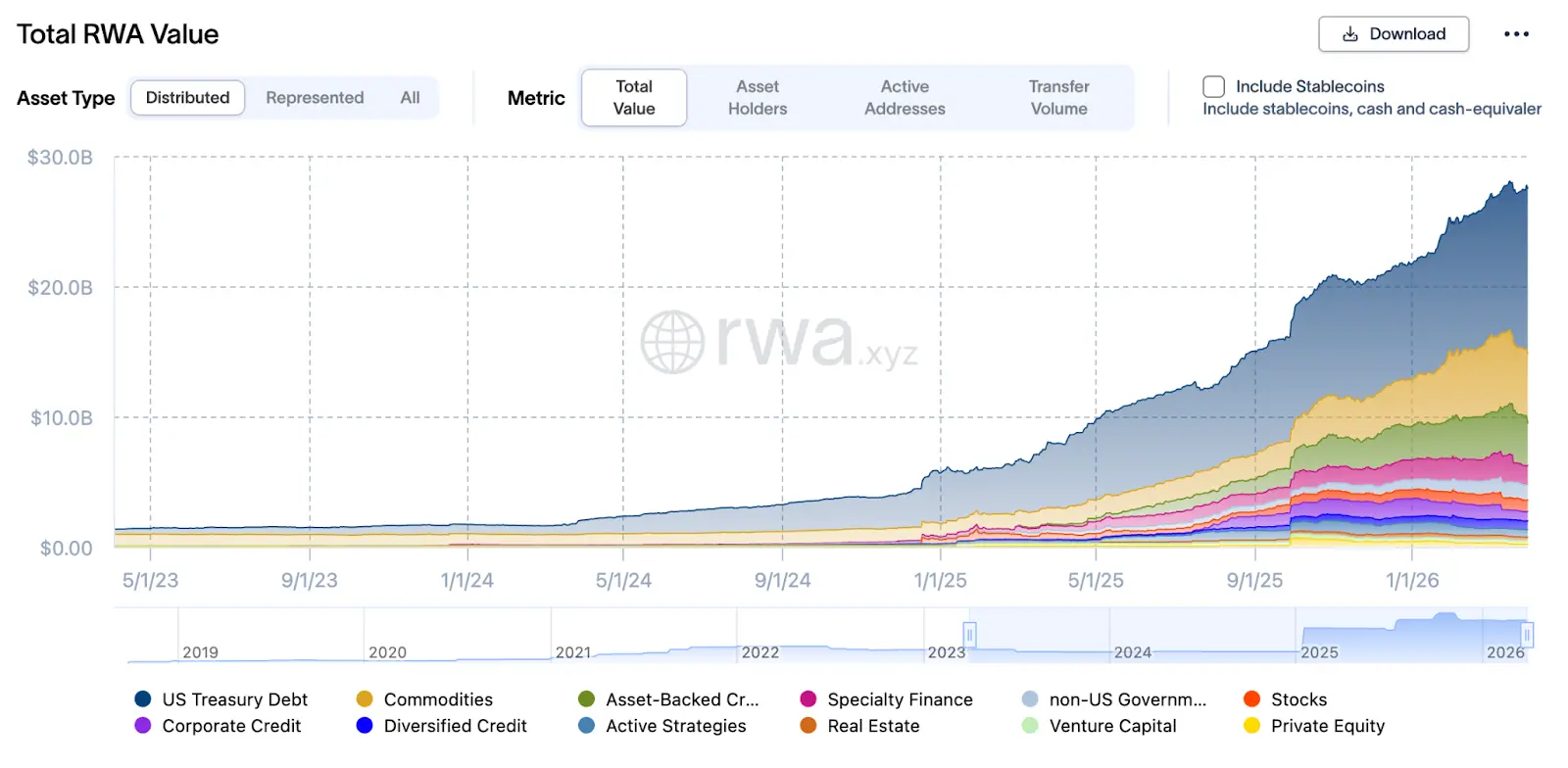

এই কাঠামোর মধ্যে সবচেয়ে গুরুত্বপূর্ণ হল RWA: 2026 সালের 31 মার্চ পর্যন্ত, RWA-এর মোট মূল্য 27.5 বিলিয়ন ডলারে পৌঁছেছে, যা 2025 সালের 31 মার্চের 8 বিলিয়ন ডলারের তুলনায় এক বছরের মধ্যে 2.4 গুণেরও বেশি বৃদ্ধি পেয়েছে। এই ধরনের সম্পদ Aave Horizon, Maple Finance, Centrifuge ইত্যাদি প্রোটোকলের মাধ্যমে প্রধানত প্রতিষ্ঠানগুলির দ্বারা স্থিতিশীল মুদ্রা ঋণের জামানত হিসাবে ব্যবহার করা হয়, যা “অন-চেইন repo (রিপো)” পুনঃজামানতির ফ্লাইহুইল তৈরি করে।

Aave Horizon-এর উদাহরণে, 2025 এর শেষের দিকে তাদের RWA বাজারে প্রায় 540 মিলিয়ন ডলারের সম্পদ জমা হয়েছে, যার মধ্যে Superstate-এর USCC, RLUSD এবং Aave-এর GHO সহ বিভিন্ন স্থিতিশীল মুদ্রা এবং বহু মাত্রার US ট্রেজারি সম্পদ (যেমন VBILL) অন্তর্ভুক্ত, যার বার্ষিক আয় প্রায় 4–6%। এই কাঠামোটি বাস্তবে “প্রতিষ্ঠানগত মুদ্রা বাজার ফান্ড”: সামনের দিকে টোকেনাইজড সরকারি বন্ড এবং ট্রেজারি বিল, পিছনের দিকে স্থিতিশীল মুদ্রা পুল, এবং মধ্যবর্তীতে স্মার্ট কনট্র্যাক্টগুলি স্বয়ংক্রিয়ভাবে সুদ, পুনঃবিনিয়োগ এবং পরিশোধ পরিচালনা করে।

হোল্ড থেকে অপারেট পর্যন্ত: প্রতিষ্ঠানগুলি কি চেইন-অন রেপো নাকি ফিক্সড ইনকাম খেলছে?

প্রাচীন নির্ধারিত আয় বাজারে, বন্ড শুধুমাত্র সুদ উপার্জনের জন্য ধারণ করা হয় না, এগুলি repo (পুনরায় ক্রয় চুক্তি), পুনর্নিয়োগ, বিভক্তকরণ এবং স্ট্রাকচারড কমোডিটির সাথে এম্বেড করা হয়, যা মূলধনের দক্ষতার একটি ফ্লাইহুইল তৈরি করে। 2025-এর DeFi-এ এই যুক্তি অনুকরণ শুরু হয়েছে।

2025 সালে, ম্যাপল ফাইন্যান্সের TVL 297 মিলিয়ন ডলার থেকে বেড়ে 31 বিলিয়ন ডলারের বেশি হয়, কিছু সময় 33 বিলিয়ন ডলারের কাছাকাছি পৌঁছায়, যার প্রধান চালিকাশক্তি হল প্রতিষ্ঠানগুলির RWA ঋণ বাজারে প্রবেশ, যেখানে ব্যক্তিগত ঋণ এবং কোম্পানি ঋণকে টোকেনাইজ করে বাইরের স্থিতিশীল মুদ্রা ধার এবং পুনঃবিনিয়োগের জন্য ব্যবহার করা হয়।

সেন্ট্রিফিউজ ক্ষুদ্র ও মাঝারি উদ্যোগ (SME) ঋণ, বাণিজ্য বিতরণ এবং পাওনা দাবিকে চেইন-উপরের সম্পদে রূপান্তরিত করার উপর ফোকাস করে। এখন পর্যন্ত, এর ইকোসিস্টেম 10 বিলিয়ন ডলারেরও বেশি TVL পরিচালনা করেছে এবং ব্যক্তিগত ঋণ থেকে শুরু করে উচ্চ-তরলতা সম্পন্ন মার্কিন সরকারি বন্ড পর্যন্ত বিভিন্ন সম্পদ পুল বিকাশ করেছে।

এছাড়াও, সেন্ট্রিফিউজ শীর্ষস্থানীয় DeFi প্রোটোকলগুলির সাথে গভীরভাবে একীভূত, যেমন স্কাই (পূর্বে MakerDAO); স্কাইয়ের সাথে সহযোগিতার মাধ্যমে, MakerDAO তাদের রিজার্ভগুলিকে বাস্তব প্রতিষ্ঠানের ঋণে বিনিয়োগ করতে পারে, যা DAI স্থিতিশীল মুদ্রাকে বাস্তব আয়ের সমর্থন প্রদান করে; এবং Aave, যারা একসাথে একটি বিশেষ RWA বাজার তৈরি করেছে, যেখানে KYC-প্রমাণিত প্রতিষ্ঠানগুলি Centrifuge-এর সম্পদের প্রতিনিধিত্বকারী প্রমাণপত্রকে জামানত হিসেবে ব্যবহার করে প্রোটোকল-পারস্পরিক তরলতা চক্রটি সক্ষম করে।

আয় টোকেনাইজেশন এবং আয় ট্রেডিং মার্কেট: সুদের ঝুঁকি হেজ করা যায় কি?

যদি ওয়াল স্ট্রিটের ফিক্সড ইনকাম মার্কেটকে আর্কিটেকচার ডায়াগ্রামে চিত্রিত করা হয়, তবে কয়েকটি কী মডিউল দেখা যাবে: প্রিনসিপাল এবং সুদকে পৃথক করা যায় (যেমন: জিরো-কুপন বন্ড, স্ট্রিপড কুপন), ব্যাজের ঝুঁকি স্বতন্ত্রভাবে ট্রেড এবং হেজ করা যায়, এবং তরলতা এবং কমপ্লায়েন্সকে পৃথক করা যায়, কিন্তু মিডলওয়্যারের মাধ্যমে সংযুক্ত থাকে।

2025 মে মাসে, arXiv-এ প্রকাশিত “Split the Yield, Share the Risk: Pricing, Hedging and Fixed rates in DeFi” শিরোনামের একটি গবেষণাপত্রে প্রথমবারের মতো “yield tokenization”-এর একটি ঔপচারিক কাঠামো প্রস্তাব করা হয়: আয় সম্পদকে “মূলধন টোকেন PT (Principal Token)” এবং “আয় টোকেন YT (Yield Token)”-এ বিভক্ত করা হয়, এবং SDE (স্টোকাস্টিক ডিফারেনশিয়াল সমীকরণ) এবং অ্যাবিট্রেজ ফ্রেমওয়ার্ক ব্যবহার করে সুদের ঝুঁকির মূল্যায়ন ও হেজিং করা হয়।

এই ডিজাইনটি কিছু প্রোটোকলে ইতিমধ্যে বাস্তবায়িত হয়েছে। পেন্ডল ফাইন্যান্সের উদাহরণ দিয়ে বলা যায়, পেন্ডল একটি বিশেষভাবে ডিজাইন করা ইয়েল্ড AMM ব্যবহার করে, যার মূল্য বক্ররেখা সময়ের সাথে সামঞ্জস্য করে (সময় হ্রাস ফ্যাক্টর), যাতে PT-এর মূল্য মেয়াদোত্তীর্ণ হওয়ার সময় তার রিডিমপশন মূল্যের দিকে ফিরে আসে, এবং এই মেকানিজমগুলি বাজারের অংশগ্রহণকারীদেরকে ঝুঁকির পছন্দ (যেমন: স্থির সুদের চাহিদা থাকা ব্যক্তিরা PT কিনবেন, আয়ের উপর স্পেকুলেটররা YT কিনবেন) অনুযায়ী তরলতা বণ্টন করতে সক্ষম করে।

এটি প্রতিষ্ঠানগুলির জন্য বোঝায় যে আয় কাঠামোকে "মডিউলার" করা যায় এবং এটিকে পারম্পরিক সম্পদ বিনিয়োগ মডেলে (যেমন ডিউরেশন, DV01, সুদের ঝুঁকি অবদান) সরাসরি একীভূত করা যায়; সুদের ঝুঁকি শুধুমাত্র অফ-চেইন ফিউচার্স বা IRS দিয়েই হেজ করা যায় না, বরং চেইন-অন এ “ইনকাম টোকেন” ট্রেড করে সরাসরি হেজ করা যায়, যা সুদের ঝুঁকি হেজিংকে তাৎক্ষণিক এবং স্বচ্ছভাবে সম্পন্ন করে, ফলে মূলধনের দক্ষতা ব্যাপকভাবে বৃদ্ধি পায়।

বাস্তবে দুটি বড় সমস্যা: গোপনীয়তা এবং সামঞ্জস্যতা

তবে এমনকি যদি DeFi-এর TVL শত বিলিয়ন ডলার ছাড়িয়ে যায়, প্রতিষ্ঠিত বিনিয়োগের বৃহৎ প্রবাহ এখনও দুটি মূল সমস্যায় আটকে আছে: গোপনীয়তা এবং সামঞ্জস্যতা।

প্রথম সমস্যা: পাবলিক চেইনের হোল্ডিং প্রকাশ্য, ক্লিয়ারিং পয়েন্ট সম্পূর্ণ দেখা যাচ্ছে

প্রধান প্রধান পাবলিক চেইনে, প্রতিটি ট্রানজেকশন এবং ঠিকানার হোল্ডিং সবার জন্য দৃশ্যমান, যা ইনস্টিটিউশনদের জন্য অত্যন্ত ঝুঁকিপূর্ণ। ট্রেডিং স্ট্র্যাটেজি, লিভারেজ লেভেল, এবং ক্লিয়ারেন্স পয়েন্ট প্রতিপক্ষের দ্বারা সম্পূর্ণরূপে জানা যেতে পারে, এমনকি সেগুলির জন্য বিশেষভাবে শর্ট এবং ক্লিয়ার করা হতে পারে। যখন কোনো তরলতা সংকোচন বা মূল্যের উত্থান-পতন ঘটে, তখন দুষ্টুলোকরা নির্দিষ্ট ঠিকানার জন্য অর্ডার দিতে পারে, যা ক্ষতি বাড়িয়ে দেয়—এটিই ইনস্টিটিউশনাল ফান্ডগুলির DeFi-তে সম্পূর্ণভাবে বিনিয়োগ করতে অনিচ্ছুকতার একটি প্রধান কারণ।

এখানে, জিরো-কিনোলেজ প্রুফ সম্ভবত একটি কী সমাধান হয়ে উঠতে পারে। এটি প্রতিষ্ঠানগুলিকে নিয়ন্ত্রকদের কাছে তাদের আইনসম্মততা প্রমাণ করতে দেয়, যেখানে তথ্যগুলি বাইরের দিকে প্রকাশিত হয় না। বিশেষভাবে, নিয়ন্ত্রকরা যাচাই করতে পারেন যে প্রতিষ্ঠানটি বিধি-নিয়মের সাথে সঙ্গতিপূর্ণ, কিন্তু অন্যান্য বাজার অংশগ্রহণকারীরা প্রতিষ্ঠানটির সম্পূর্ণ পোজিশন এবং ক্লিয়ারিং পয়েন্টগুলি দেখতে পাবে না। এটিই ওয়ালস্ট্রিটের প্রকৃতপক্ষে চাওয়া প্রাইভেসি লেয়ার, “সম্পূর্ণরূপে অ্যানোনিমাস” নয়, বরং “ব্যবসায়িক গোপনীয়তা প্রকাশ না করেও কমপ্লায়েন্সের প্রয়োজনীয়তা পূরণ”।

দ্বিতীয় সমস্যা: KYC, প্রতিবন্ধকতা পরীক্ষা এবং অডিট প্রোটোকলের নিজস্ব অংশ হতে হবে

প্রতিষ্ঠানের অন্য একটি লাল রেখা হল: সামঞ্জস্যতা হল পরবর্তী প্যাচ নয়, বরং মূলত অন্তর্ভুক্ত। পারম্পরিক আর্থিক ক্ষেত্রে, KYC, প্রতিবন্ধকতা পরীক্ষা এবং অডিটের প্রয়োজনীয়তা ইতিমধ্যেই সেটেলমেন্ট সিস্টেম এবং ট্রেডিং প্রক্রিয়ায় এমবেডেড, কিন্তু অনেক DeFi প্রোটোকলে, এই চেকগুলি এখনও "ফ্রন্ট-এন্ড এন্ট্রি" বা "মধ্যস্থতাকারী" পর্যায়েই সীমাবদ্ধ, যেখানে এগুলি প্রোটোকলের লজিকে সরাসরি লিখিত হয়নি।

প্রতিষ্ঠানগুলি প্রত্যাশা করে: KYC এবং প্রতিবন্ধকতা পরীক্ষা আর “ব্যবহারকারী পরিচয়ের প্রমাণ আপলোড করে, তারপর কেবল বিশ্বাসের উপর নির্ভর করে” নয়, বরং কোনো মডিউল বা মিডিলওয়্যার যা চেইনের উপর পরিচয় এবং প্রতিবন্ধকতা তালিকা যাচাই করতে পারে, যদিও সম্পূর্ণ ডেটা প্রকাশ না করে; এবং, অডিট এবং নিয়ন্ত্রণের প্রয়োজনীয়তাগুলিও সরাসরি “যাচাইযোগ্য নিয়ম” হিসাবে লেখা যেতে পারে, যেমন: কোনো লেনদেনটি শুধুমাত্র কিছু সঙ্গতিপূর্ণ শর্তেই সম্পন্ন হতে পারবে, কোনো ঠিকানার ঝুঁকি কোনো নির্দিষ্ট সীমার বাইরে যাবে না।

2025 সালের নভেম্বরে IOSCO-এর "Tokenization of Financial Assets" রিপোর্টে স্পষ্টভাবে উল্লেখ করা হয়েছে যে DLT (ডিস্ট্রিবিউটেড লেজার টেকনোলজি) এর উপর "ভেরিফায়েবল কমপ্লায়েন্স রুলস" এবং "ট্রান্সপারেন্ট কিন্তু কন্ট্রোলড অডিট পাথ" তৈরি করা প্রয়োজন। কিছু সংস্থাগত DeFi প্ল্যাটফর্ম এখন "কমপ্লায়েন্স মডিউল" পরীক্ষা শুরু করেছে, যেখানে KYC, AML, সানকশন স্ক্রিনিং এবং নিয়ন্ত্রক রিপোর্টিং প্রোটোকল লেয়ারের মধ্যেই সরাসরি এমবেড করা হয়, বাহ্যিক টুলস বা পরবর্তী প্যাচের উপর নির্ভর করা নয়।

শেষ কথাঃ ওয়াল স্ট্রিট কী ধরনের DeFi চায়?

মূল প্রশ্নে ফিরে যাই, ওয়াল স্ট্রিট কী ধরনের DeFi চায়? প্রথমত, একটি উন্নত সম্পদ পরিশোধ ও সেবা ব্যবস্থা, যা বিশ্বব্যাপী নিয়ন্ত্রণমূলক অবকাঠামোর সাথে অবিচ্ছিন্নভাবে সংযুক্ত হতে পারে এবং প্রতিষ্ঠানগত সুরক্ষা তৈরি করে; দ্বিতীয়ত, আয় কাঠামোতে, পারম্পরিক স্থির আয় বাজারের সুদের বিভাজন এবং হেজিং যুক্তির সঠিক পুনরুৎপাদন করে ঝুঁকি মডিউলারাইজেশন অর্জন; তৃতীয়ত, নিয়ন্ত্রণ ও নিরাপত্তায়, শূন্য-জ্ঞান প্রমাণের মাধ্যমে “যাচাইযোগ্য নিয়ন্ত্রণ” এবং “প্রোগ্রামযুক্ত ঝুঁকি নিয়ন্ত্রণ”কে প্রোটোকলের মূলে অন্তর্ভুক্ত করে গোপনীয়তা এবং নিয়ন্ত্রণের মধ্যে ভারসাম্য বজায় রাখা।

পারম্পরিক আর্থিক ব্যবস্থাকে প্রতিস্থাপন করা কখনও ওয়াল স্ট্রিটের বিকল্প ছিল না, বরং এটি একটি সমান্তরাল বিশ্বে ক্যাপিটাল, ঝুঁকি এবং ফিরতির সহজেই প্রোগ্রামযোগ্যভাবে পুনর্গঠনের সক্ষমতা দিয়ে সম্ভব।