নিম্নলিখিতটি সেনটোরার মার্কেটিং ডিরেক্টর ভিনসেন্ট মালিপার্ডের একটি অতিথি পোস্ট এবং বিশ্লেষণ।

স্টেবলকয়েন একটি অর্থপ্রদানের গুরুত্বপূর্ণ স্তর হয়ে উঠেছে, ঋণ বাজার অব্যাহতভাবে বিস্তৃত হচ্ছে, এবং টোকেনাইজড বাস্তব বিশ্বের সম্পদ অব্যাহতভাবে বাড়ছে। ভিসা বলেছে যে ২০২৩ সালে বিশ্বব্যাপী স্টেবলকয়েন লেনদেনের পরিমাণ $৩.৫ ট্রিলিয়নের বেশি থেকে ২০২৪ সালে $৫.৫ ট্রিলিয়নের বেশি হয়েছে। এটি একটি সীমিত পরীক্ষার প্রোফাইল নয়। এটি এমন অবকাঠামোর প্রোফাইল যা বাস্তব চাহিদা খুঁজে পাচ্ছে।

সমস্যা হলো যে ডিফি এখনও নিজেকে একটি বুটস্ট্র্যাপ মেট্রিক দিয়ে পরিমাপ করে।

টিভিএল একটি ভুলভাবে সাজানো স্কোরবোর্ড

গত চক্রের বেশিরভাগ সময়ে, টোটাল ভ্যালু লকড ডিফল্ট স্কোরবোর্ড হয়ে উঠেছিল। টিভিএল প্রাথমিকভাবে কার্যকর ছিল কারণ এটি সহজ ছিল। এটি দেখিয়েছিল যে ব্যবহারকারীরা অনলাইনে মূলধন স্থানান্তরিত করতে প্রস্তুত। এটি বাজারকে একটি পর্যায়ে গৃহীতির পরিমাপে সহায়তা করেছিল, যখন মূল প্রশ্নটি ছিল যে মানুষ কি ডিসেন্ট্রালাইজড ইনফ্রাস্ট্রাকচারের প্রতি বিশ্বাস করবে। কিন্তু যখন লক্ষ্য বৃদ্ধির পরিবর্তে টেকসইতা-এর দিকে সরে যায়, তখন টিভিএল যতটা প্রকাশ করে, ততটাই লুকিয়ে ফেলে। এটি একটি প্রোটোকলে কতটা মূলধন প্রবেশ করেছে, তা পরিমাপ করে, কিন্তু সেই মূলধনটি সেখানে পৌঁছানোরপর কতটা ভালভাবে সুরক্ষিত হয়েছে, তা পরিমাপ করেনা।

এই পার্থক্যটি গুরুত্বপূর্ণ, কারণ প্রসার একই বিষয় নয় যেমন শক্তি।

একটি প্রোটোকলের হাজার হাজার কোটি ডিপোজিট থাকতে পারে এবং এখনও গঠনগতভাবে দুর্বল থাকতে পারে। যদি সেই ডিপোজিটগুলি দুর্বল নির্ভরশীলতা, দুর্বল অর্কেল ডিজাইন, কেন্দ্রীয়কৃত গভর্ন্যান্স বা সীমিত সুরক্ষা এর উপর অবস্থিত হয়, তবে উচ্চ TVL সিস্টেমটিকে দৃঢ় করে তোলে না। এর মানে শুধুমাত্র বেশি মূলধন বিপজ্জনক অবস্থায় রয়েছে। এই অর্থে, TVL হল কার্যক্রমের একটি মোট পরিমাপ, একটি সত্যিকারের মূল্যের পরিমাপ নয়। এটি আপনাকে বলে যে মূলধনটি কোথায় অবস্থিত। এটি বলে না যে সেই মূলধনটি নিরাপদ কি না।

বাজার ইতিমধ্যে এটির ব্যবহারিক রূপ দেখেছে।

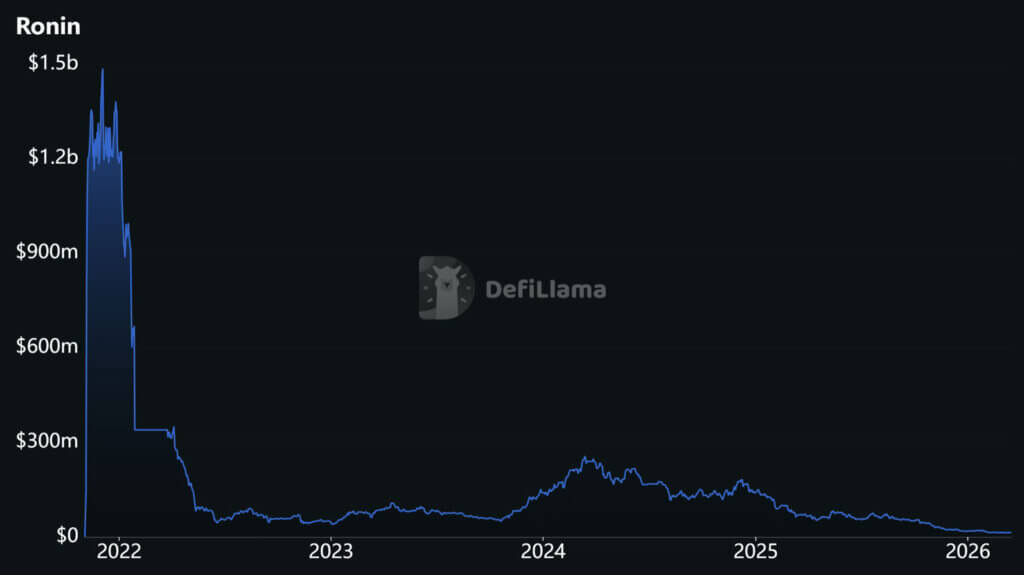

যখন একটি প্রধান প্রোটোকল দ্বারা দুর্নীতি করা হয়, তখন TVL প্রায় তাৎক্ষণিকভাবে ধ্বংস হয়ে যায়, কারণ সেই সংখ্যাটি প্রথম থেকেই রক্ষিত মূলধন পরিমাপ করছিল না। DeFiLlama-এর ডেটা অনুযায়ী, ২০২২ সালের ব্রিজ দুর্নীতির আগে রোনিনের TVL প্রায় $1.2 বিলিয়ন ছিল, আজ এটি প্রায় $15 মিলিয়নে নেমে এসেছে।

এগুলো প্রান্তিক কেস নয়। এগুলো দেখায় যে শুধুমাত্র জমা দিয়ে বিশ্বাস এবং মূল্য তৈরি হয় না। বাজার যখন বুঝতে পারে যে এর নিচের সুরক্ষা পাতলা বা অস্তিত্বহীন, তখন একটি বড় ব্যালেন্স খুব দ্রুত অদৃশ্য হয়ে যেতে পারে।

যখন DeFi মূলধারার আর্থিক বিতরণের দিকে এগিয়ে যায়, তখন এটি আরও গুরুত্বপূর্ণ হয়ে উঠে।

ডিফির পরবর্তী বৃদ্ধির পর্যায়কে সমর্থন করুন

পরবর্তী গ্রহণের ঢেউ আসবে প্রতিটি ব্যবহারকারীকে অন-চেইন ঝুঁকির একজন বিশেষজ্ঞে পরিণত করার মাধ্যমে নয়। এটি আসবে ব্যাংক, ফিনটেক, এক্সচেঞ্জ এবং কনজিউমার অ্যাপগুলির মাধ্যমে, যারা DeFi-কে সহজ পণ্যের পিছনে প্যাকেজ করবে। ব্যবহারকারীর অভিজ্ঞতা আরও সহজ হতে পারে। একটি জমা। একটি ব্যালেন্স। একটি ইয়েল্ড সংখ্যা। কিন্তু এই সরলতা ব্যাকএন্ড ঝুঁকি অপসারণ করে না। এটি শুধুমাত্র এটিকে লুকিয়ে রাখে। যদি মূলধনটি এখনও স্মার্ট চুক্তির ব্যর্থতা, অরাকলের সমস্যা এবং কম্পোজেবিলিটির ঝুঁকির সম্মুখীন হয়, এবং স্পষ্ট সুরক্ষা ছাড়াই, তবে একটি পরিষ্কার ইন্টারফেসই পণ্যটিকে ইনস্টিটিউশন-প্রস্তুত করে না। এটি শুধুমাত্র ঝুঁকিকে কমই দৃশ্যমান করে।

এই কারণে DeFi-এর একটি দ্বিতীয় মেট্রিক প্রয়োজন: মোট কভার করা মূল্য।

TVC হল একটি নির্দিষ্ট ঝুঁকি-ট্রান্সফার মেকানিজম দ্বারা স্পষ্টভাবে সুরক্ষিত মূলধনের পরিমাণ। যদি TVL আপনাকে বলে যে কতটা অর্থ উপস্থিত আছে, তবে TVC বলে যে সিস্টেমটি কতটা অর্থ রক্ষা করার জন্য প্রস্তুত। এটি প্রতিষ্ঠিত বিনিয়োগকারীদের প্রস্তুতির জন্য একটি অনেক ভালো প্রক্সি, কারণ গুরুতর বিনিয়োগকারীরা শুধুমাত্র একটি বাজারে কতটা মূলধন রয়েছে তা জিজ্ঞাসা করেন না। তারা জিজ্ঞাসা করেন যে, কতটা মূলধনকে পরিচিত নিচের ঝুঁকির সাথে বিনিয়োগ করা যায়। তারা ঝুঁকির প্রতি আকর্ষণের চেয়ে, সুরক্ষিত মূলধনের ক্ষমতা বুঝতে চায়।

একটি টিভিসি কাঠামো প্রেরণাকে সঠিক দিকে পরিবর্তন করে।

টিভিএল-প্রথম মডেলের অধীনে, প্রোটোকলগুলি জমা বাড়ানোর জন্য প্রতিদ্বন্দ্বিতা করে। এটি করার সবচেয়ে সহজ উপায় হলো আয় বাড়ানো, উদ্দীপনা বাড়ানো বা বণ্টন সহজ করা। টিভিসি-সচেতন মডেলের অধীনে, প্রোটোকলগুলিকে তাদের নিরাপদে সমর্থন করতে পারে এমন মূলধনের পরিমাণ বাড়াতে হবে। ভালো গভীরশাসন, পরিষ্কার নির্ভরশীলতা, শক্তিশালী নিয়ন্ত্রণ, ভালো নজরদারি এবং বেশি প্রতিরোধক্ষম আর্কিটেকচার অর্থনৈতিকভাবে গুরুত্বপূর্ণ হয়ে উঠেছে, কারণ এগুলি কভারেজ ক্ষমতা বাড়ায় এবং সুরক্ষার খরচ কমায়। প্রতিদ্বন্দ্বিতা সবচেয়ে বেশি মূলধনকে আকর্ষণ করার থেকে সবচেয়ে বেশি মূলধনকে রক্ষা করার দিকে সরে যায়।

এই পরিবর্তনটি DeFiকে স্বাস্থ্যকর করে তুলবে।

এটি ব্যবহারকারীদের, পার্টনারদের এবং আবণ্টনকারীদের কাছে কোন প্রোটোকলগুলি প্রকৃতপক্ষে টিকে থাকার জন্য তৈরি করা হয়েছে তা আরও স্পষ্টভাবে দেখাবে। এটি পরবর্তী প্রজন্মের অন-চেইন পণ্যগুলির জন্য একটি আরও উপযোগী বেঞ্চমার্কও তৈরি করবে, বিশেষ করে প্রতিষ্ঠানগুলি এবং মেইনস্ট্রিম ব্যবহারকারীদের জন্য ডিজাইন করা পণ্যগুলির জন্য। একটি আরও পরিপক্ক বাজারে, প্রশ্নটি শুধুমাত্র একটি প্রোটোকল কতটা মূলধন সঞ্চয় করতে পারে তা নয়। এটি হওয়া উচিত যে, এটি চাপের মধ্যে কতটা মূলধনকে সুরক্ষিত রাখতে পারে।

এটিই ক্রিপ্টো-নেটিভ বৃদ্ধি থেকে প্রতিষ্ঠানগত স্কেলে যাওয়ার প্রকৃত পথ।

ডিফির জন্য সুরক্ষিত মূলধনের একটি মেট্রিক প্রয়োজন প্রথম প্রকাশিত হয় CryptoSlate-এ।